Sub Saharan Africa Data Center Facility Market

Market Size in USD Billion

USD

1.43 Billion

USD

3.37 Billion

2025

2033

USD

1.43 Billion

USD

3.37 Billion

2025

2033

Forecast Period |

2026 - 2033 |

Market Size (Base Year) |

USD 1.43 Billion |

Market Size (Forecast Year) |

USD 3.37 Billion |

CAGR |

% |

Major Markets Players |

|

Sub-Saharan Africa Data Center Facility Market Overview

The Sub-Saharan Africa data center facility market was valued at USD 1.43 billion in 2025 and is projected to reach USD 3.37 billion by 2033, growing at a CAGR of 11.5% from 2026 to 2033. The market is experiencing consistent growth driven by increasing internet penetration, rapid digital transformation initiatives, rising cloud adoption, and expanding demand for data storage and processing capabilities across enterprises and public sector organizations. Growing smartphone usage, e-commerce activities, digital banking services, and content consumption are generating substantial volumes of data, creating strong demand for modern data center facilities throughout the region.

Furthermore, increasing investments from global hyperscale cloud providers, colocation operators, and infrastructure developers are accelerating data center construction across key markets such as South Africa, Kenya, Nigeria, and Ghana. Supportive government policies promoting digital economies, data localization requirements, and improvements in submarine cable connectivity are further strengthening market growth. The adoption of energy-efficient technologies, renewable energy integration, and scalable modular data center designs is also enhancing operational efficiency and attracting long-term investments in the region’s data center ecosystem.

Key Market Trends & Insights

- South Africa dominated the Sub-Saharan Africa data center facility market with the largest revenue share of 20.50% in 2025, driven by its advanced digital infrastructure, strong connectivity ecosystem, and concentration of hyperscale and colocation data center investments.

- Nigeria is expected to be the fastest-growing state at a CAGR of 12.8% from 2026 to 2033, fueled by rapid digitalization, expanding internet penetration, increasing cloud adoption, and rising demand for data localization and colocation services.

- The carrier-neutral colocation segment dominated the product type category with a 37.98% revenue share in 2025, led by increasing enterprise demand for flexible connectivity options, multi-carrier access, and cost-efficient outsourcing of data center infrastructure.

- The hyperscale data centers is the fastest-growing product type segment, projected to expand at a CAGR of 12.2% from 2026 to 2033, driven by increasing investments from global cloud service providers and rising demand for large-scale data processing capabilities.

- The IT and telecommunication segment dominated the end user category with a 27.56% revenue share in 2025, led by the rapid expansion of cloud services, mobile data traffic, broadband connectivity, and digital transformation initiatives across the region.

- The IT and telecommunication segment is also the fastest-growing end user category, projected to expand at a CAGR of 12.6% from 2026 to 2033, driven by rising data consumption and increasing cloud adoption across enterprises and consumers.

Market Size & Forecast

- Global Market Value (2025): USD 1.43 Billion

- Expected Market Value (2033): USD 3.37 Billion

- Forecast CAGR (2026–2033): 11.5%

- Leading State in 2025: South Africa

- Fastest Growing State: Nigeria

Report Scope And Sub-Saharan Africa Data Center Facility Market Segmentation

|

Attributes |

Africa Data Center Facility Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

· South Africa · Nigeria · Kenya · Ivory Coast · Senegal · Tanzania · Uganda · Zambia · Togo · Benin · Rest of Sub-Saharan Africa |

|

Key Market Players |

· Digital Realty Trust (U.S.) · NTT DATA Inc. (Japan) · Equinix Inc. (U.S.) · Africa data Centres (South Africa) · RACK CENTRE (Nigeria) · Paratus Africa (Namibia) · Microsoft Corporation (U.S.) · Huawei Technologies Africa (Pty) Ltd (South Africa) · Raxio Group (Uganda) · iXAfrica data Centre (Kenya) · Vantage Data Centers (U.S.) · Onix Data Centres Ltd (Nigeria) · Digital Parks Africa (South Africa) · Wingu Africa (Tanzania) · N+ONE DATACENTERS (South Africa) · ST DIGITAL (South Africa) · PAIX Data Centres (Kenya) · Open Access Data Centres (South Africa) |

|

Market Opportunities |

· Emergence of Africa as a regional data hub · Growing demand for edge data centers |

|

Value Added Data Infosets |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis. |

Sub-Saharan Africa Data Center Facility Market Trends

Trend: Expansion of Hyperscale and Colocation Data Center Investments

The Sub-Saharan Africa data center facility market is witnessing a strong trend toward the expansion of hyperscale and carrier-neutral colocation facilities as global cloud providers, content delivery networks, and digital service companies increase their regional presence. Growing demand for cloud computing, artificial intelligence workloads, digital payments, video streaming, and enterprise digital transformation is driving investments in large-scale data center campuses. Operators are increasingly deploying modular and energy-efficient facilities while enhancing connectivity through submarine cable systems and internet exchange points. The trend is particularly evident in key markets such as South Africa, Nigeria, Kenya, and Ghana, where increasing digitalization is creating demand for scalable and low-latency infrastructure.

Sub-Saharan Africa Data Center Facility Market Dynamics

Key Market Driver: Rapid Digital Transformation and Rising Cloud Adoption

The rapid acceleration of digital transformation initiatives across governments, enterprises, and consumers is a primary driver of the Sub-Saharan Africa data center facility market. Increasing adoption of cloud services, e-commerce platforms, digital banking, e-government applications, and data-intensive business operations is generating significant demand for secure and scalable data storage infrastructure. Data localization requirements, rising internet penetration, and growing investments by hyperscale cloud providers are further strengthening demand for modern data center facilities. Organizations are increasingly migrating workloads from on-premise environments to colocation and cloud-enabled facilities to improve operational efficiency, cybersecurity, and business continuity.

Key Restraint/Challenge: Power Infrastructure Constraints and High Operating Costs

A major challenge facing the Sub-Saharan Africa data center facility market is the limited availability of reliable power infrastructure and the high cost of energy. Data centers require continuous power supply and extensive cooling systems, making electricity one of the largest operating expenses. Frequent grid instability in several countries necessitates significant investments in backup generators, battery storage systems, and alternative energy solutions. Additionally, high construction costs, limited availability of specialized technical expertise, and supply chain complexities increase capital expenditure requirements, creating barriers for new market entrants and slowing facility expansion in certain regions.

The increasing need for operators to invest in redundant power systems, renewable energy projects, and advanced cooling technologies highlights the financial and operational challenges associated with scaling data center infrastructure across emerging African markets.

Key Market Opportunity: Growth of Renewable-Powered and Sustainable Data Centers

The growing emphasis on sustainability and renewable energy integration presents a significant opportunity for the Sub-Saharan Africa data center facility market. Abundant solar, wind, and hydroelectric resources across the region are encouraging operators to develop green data centers that reduce carbon emissions and improve energy efficiency. Investments in renewable-powered facilities, carbon-neutral operations, and low-PUE data center designs are attracting global technology companies seeking to meet environmental, social, and governance (ESG) objectives. Furthermore, increasing demand for localized cloud services, edge computing infrastructure, and AI-ready facilities is creating new opportunities for data center developers to establish next-generation sustainable infrastructure across rapidly digitizing economies.

Sub-Saharan Africa Data Center Facility Market Scope

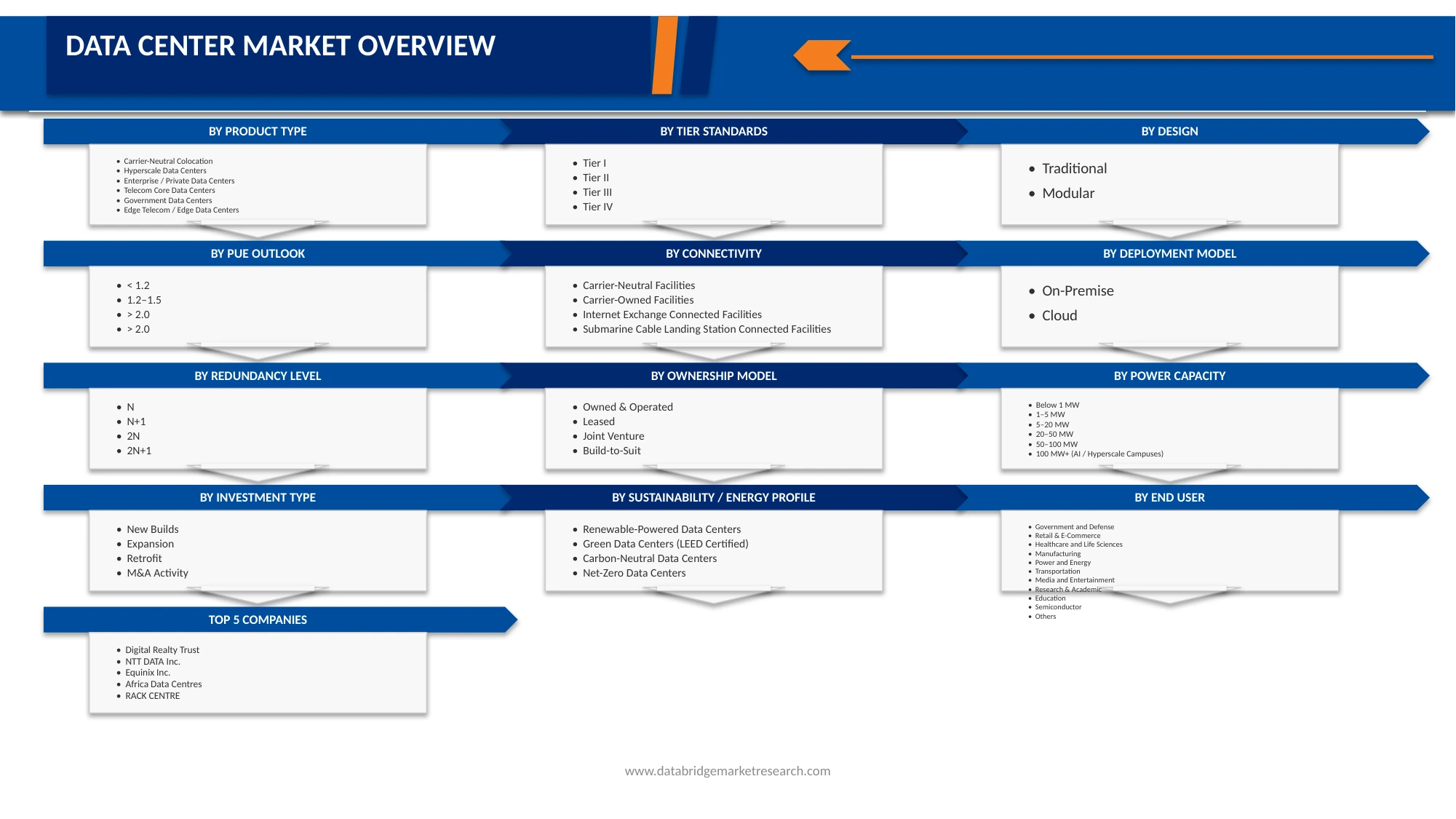

The South Africa data center facility market is segmented on the basis of product type, tier standards, design, PUE outlook, connectivity, deployment model, redundancy level, ownership model, power capacity, investment type, sustainability/energy profile, and end user.

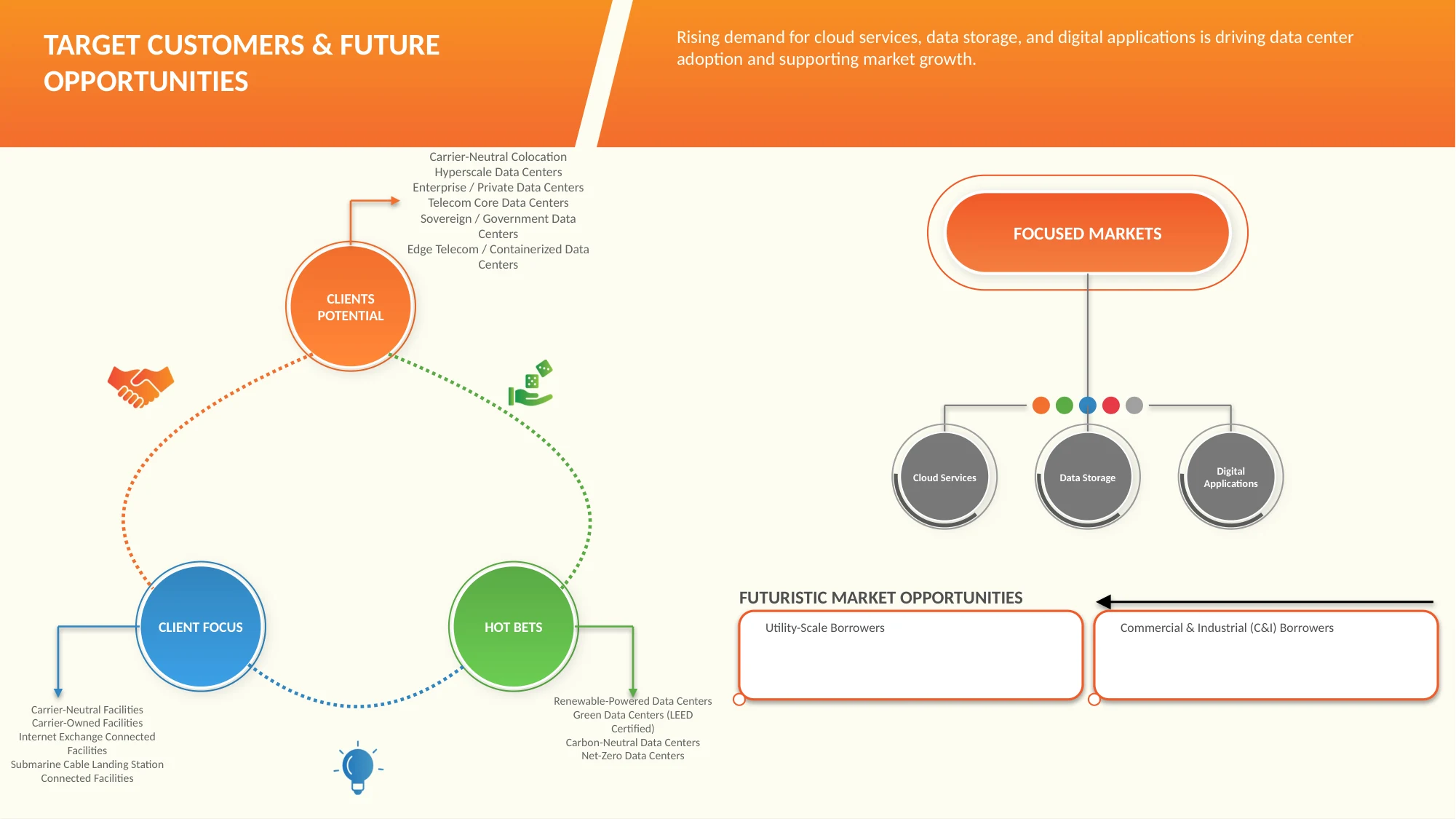

- By Product Type

On the basis of product type, the South Africa data center facility market is segmented into carrier-neutral colocation, hyperscale data centers, enterprise/private data centers, telecom core data centers, sovereign/government data centers, and edge telecom/containerized data centers. The carrier-neutral colocation segment dominated the market with a 37.98% share in 2025, owing to the increasing demand for multi-carrier connectivity, scalable infrastructure, and cost-efficient outsourcing solutions among enterprises, cloud providers, and telecommunications companies. The segment benefits from strong interconnection ecosystems, improved network flexibility, and growing digital transformation initiatives across the country.

The hyperscale data centers segment is projected to register the fastest growth at a CAGR of 12.2% from 2026 to 2033, driven by rising investments from global cloud service providers, increasing demand for large-scale computing capacity, and the rapid adoption of artificial intelligence, big data analytics, and cloud-based services.

- By Tier Standards

On the basis of tier standards, the South Africa data center facility market is segmented into Tier III, Tier IV, Tier II, and Tier I. The Tier III segment dominated the market with a 65.20% share in 2025, supported by its ability to provide high availability, redundancy, and operational reliability while maintaining cost efficiency. The segment is widely preferred by enterprises, cloud operators, and colocation providers requiring uninterrupted service delivery.

The Tier IV segment is expected to witness the fastest CAGR of 11.9% from 2026 to 2033, driven by growing demand for fault-tolerant infrastructure, mission-critical applications, and stringent uptime requirements among hyperscale operators, financial institutions, and government organizations.

- By Design

On the basis of design, the South Africa data center facility market is segmented into traditional and modular. The traditional segment dominated the market with a 82.59% share in 2025 due to its widespread adoption across established enterprise and colocation facilities. These facilities offer large-scale deployment capabilities, robust infrastructure, and long-term operational stability.

The modular segment is anticipated to witness the fastest growth at a CAGR of 11.9% from 2026 to 2033, driven by its scalability, faster deployment timelines, lower construction costs, and growing suitability for edge computing and rapidly expanding digital infrastructure projects.

- By PUE Outlook

On the basis of PUE outlook, the South Africa data center facility market is segmented into 1.5–2.0, 1.2–1.5, >2.0, and <1.2. The 1.5–2.0 segment dominated the market with a 47.20% share in 2025, owing to its balance between energy efficiency and operational feasibility for most existing and newly developed facilities.

The 1.2–1.5 segment is projected to register the fastest CAGR of 11.9% from 2026 to 2033, supported by increasing investments in energy-efficient cooling technologies, renewable energy integration, and sustainability-focused data center developments.

- By Connectivity

On the basis of connectivity, the South Africa data center facility market is segmented into carrier-neutral facilities, carrier-owned facilities, internet exchange connected facilities, and submarine cable landing station connected facilities. The carrier-neutral facilities segment dominated the market with a 47.42% share in 2025, driven by increasing demand for network diversity, interconnection services, and access to multiple telecom operators and cloud providers.

The carrier-neutral facilities segment is expected to witness the fastest CAGR of 12.0% from 2026 to 2033, fueled by the growing demand for multi-network connectivity, cloud interconnection services, and vendor-independent colocation solutions. Enterprises, hyperscalers, and digital service providers increasingly prefer carrier-neutral data centers to enhance network flexibility, reduce latency, improve redundancy, and support expanding digital transformation and cloud adoption initiatives.

- By Deployment Model

On the basis of deployment model, the South Africa data center facility market is segmented into on-premise and cloud. The on-premise segment dominated the market with a 56.93% share in 2025 due to its ability to provide greater control over data security, regulatory compliance, infrastructure management, and operational performance. Large enterprises, government agencies, financial institutions, and telecommunications companies continue to prefer on-premise deployments for mission-critical workloads and sensitive data processing requirements.

The cloud segment is also projected to witness the fastest growth at a CAGR of 11.9% from 2026 to 2033, driven by growing migration of enterprise workloads, expansion of hyperscale cloud platforms, and increasing demand for software-as-a-service and infrastructure-as-a-service solutions.

- By Redundancy Level

On the basis of redundancy level, the South Africa data center facility market is segmented into N+1, 2N, N, and 2N+1. The N+1 segment dominated the market with a 42.60% share in 2025, owing to its optimal balance between reliability and cost-effectiveness, making it the preferred configuration for most enterprise and colocation facilities.

The 2N+1 segment is anticipated to register the fastest CAGR of 12.3% from 2026 to 2033, driven by increasing demand for maximum uptime, enhanced resilience, and business continuity across mission-critical applications and hyperscale deployments.

- By Ownership Model

On the basis of ownership model, the South Africa data center facility market is segmented into owned & operated, leased, joint venture, and build-to-suit. The owned & operated segment dominated the market with a 44.27% share in 2025 due to strong investments by colocation providers, telecom operators, and hyperscale developers seeking full control over facility operations and infrastructure management.

The joint venture segment is expected to witness the fastest CAGR of 12.2% from 2026 to 2033, driven by increasing collaboration between global data center operators, local infrastructure providers, telecommunications companies, and investment firms to accelerate facility development and market expansion. Joint venture models enable participants to share capital investments, operational expertise, regulatory knowledge, and market access, supporting the rapid deployment of large-scale data center projects across South Africa.

- By Power Capacity

On the basis of power capacity, the South Africa data center facility market is segmented into 5–20 MW, 20–50 MW, 1–5 MW, 50–100 MW, below 1 MW, and 100 MW+ (AI/hyperscale campuses). The 5–20 MW segment dominated the market with a 31.71% share in 2025, supported by its suitability for enterprise, colocation, and cloud service deployments requiring scalable yet cost-efficient infrastructure.

The 100 MW+ (AI/hyperscale campuses) segment is projected to register the fastest growth at a CAGR of 12.5% from 2026 to 2033, driven by growing investments in artificial intelligence infrastructure, hyperscale cloud expansion, and high-density computing environments.

- By Investment Type

On the basis of investment type, the South Africa data center facility market is segmented into new builds, expansion, retrofit, and M&A activity. The new builds segment dominated the market with a 42.07% share in 2025, owing to rising demand for modern data center infrastructure, increasing cloud adoption, and strong investment activity from domestic and international operators.

The expansion segment is expected to witness the fastest CAGR of 11.9% from 2026 to 2033, driven by capacity upgrades, increasing rack demand, and the need to accommodate growing digital workloads across industries.

- By Sustainability/Energy Profile

On the basis of sustainability/energy profile, the South Africa data center facility market is segmented into renewable-powered data centers, green data centers (LEED certified), carbon-neutral data centers, and net-zero data centers. The renewable-powered data centers segment dominated the market with a 36.48% share in 2025, supported by growing adoption of solar and wind energy solutions to reduce operating costs and improve sustainability performance.

The Carbon-Neutral Data Centers segment is anticipated to witness the fastest CAGR of 12.0% from 2026 to 2033, driven by growing corporate sustainability commitments, increasing regulatory focus on emissions reduction, and rising demand for environmentally responsible digital infrastructure. Data center operators are increasingly investing in renewable energy procurement, energy-efficient technologies, and carbon offset initiatives to achieve carbon-neutral operations while meeting evolving ESG objectives and customer expectations.

- By End User

On the basis of end user, the South Africa data center facility market is segmented into IT and telecommunication, banking, financial services and insurance (BFSI), government and defense, retail & e-commerce, healthcare and life sciences, manufacturing, power and energy, transportation, media and entertainment, research & academic, education, semiconductor, and others. The IT and telecommunication segment dominated the market with a 27.56% share in 2025 due to rapid growth in cloud computing, mobile data traffic, broadband connectivity, and digital transformation initiatives. Increasing investments in network infrastructure, 5G deployment, and content delivery services continue to strengthen demand for data center facilities within this segment.

The IT and telecommunication segment is expected to witness the fastest CAGR of 12.6% from 2026 to 2033, driven by continued expansion of cloud services, rising internet usage, growing adoption of artificial intelligence applications, and increasing investments in digital infrastructure across South Africa.

Sub-Saharan Africa Data Center Facility Market State-Wise Analysis

South Africa dominated the Sub-Saharan Africa data center facility market and accounted for the largest revenue share of 20.50% in 2025, supported by its well-established digital infrastructure, strong connectivity ecosystem, extensive submarine cable networks, and concentration of hyperscale and colocation data center investments. The country benefits from a mature telecommunications sector, growing cloud adoption, favorable business environment, and increasing demand for data localization, making it the primary hub for data center development and digital services across the region.

Nigeria Africa Data Center Facility Market Insight

Nigeria is the fastest-growing data center market in Sub-Saharan Africa, driven by rapid digitalization, strong population growth, expanding internet penetration, and increasing adoption of cloud services. The country's thriving fintech, e-commerce, telecommunications, and digital banking sectors are generating significant demand for colocation and hyperscale infrastructure. Growing investments from global and regional data center operators, alongside increasing data localization requirements, continue to strengthen Nigeria’s position as a major digital infrastructure hub in West Africa.

Kenya Africa Data Center Facility Market Insight

Kenya holds a significant position in the Sub-Saharan Africa data center facility market due to its advanced ICT ecosystem, strategic geographic location, and role as a major connectivity gateway for East Africa. Rising enterprise digitalization, increasing cloud adoption, growing mobile data consumption, and continued investments in submarine cable infrastructure are driving demand for carrier-neutral, hyperscale, and edge data center facilities across the country.

Ivory Coast Africa Data Center Facility Market Insight

Ivory Coast is emerging as a key growth market within the Sub-Saharan Africa data center facility market, supported by strong economic development, expanding telecommunications infrastructure, and increasing digital transformation initiatives. Rising demand for cloud services, enterprise data storage, and localized hosting solutions, particularly across Francophone West Africa, is encouraging investments in modern data center facilities and connectivity infrastructure.

Senegal Africa Data Center Facility Market Insight

Senegal is becoming an increasingly attractive destination for data center investments in Sub-Saharan Africa, driven by government-led digital economy programs, expanding broadband access, and rising adoption of cloud-based technologies. The country's strategic location on the West African coast, coupled with growing enterprise demand for secure data storage and processing capabilities, is supporting the development of advanced data center infrastructure.

Tanzania Africa Data Center Facility Market Insight

Tanzania is witnessing steady growth in the Sub-Saharan Africa data center facility market, fueled by increasing internet usage, rising mobile connectivity, and growing adoption of digital financial services. Investments in telecommunications networks, enterprise digitalization initiatives, and cloud computing services are generating demand for scalable data center infrastructure, positioning the country as an emerging data center market in East Africa.

Uganda Africa Data Center Facility Market Insight

Uganda is gaining importance in the Sub-Saharan Africa data center facility market as organizations increasingly adopt digital technologies and cloud-based services. Growing demand from telecommunications operators, financial institutions, government agencies, and educational organizations is driving the need for secure and reliable data center facilities. Continued expansion of ICT infrastructure and increasing focus on local data hosting are expected to support long-term market growth in the country.

Sub-Saharan Africa Data Center Facility Market Share

The Africa data center facility industry is primarily led by well-established companies, including:

- Digital Realty Trust (U.S.)

- NTT DATA Inc. (Japan)

- Equinix Inc. (U.S.)

- Africa data Centres (South Africa)

- RACK CENTRE (Nigeria)

- Paratus Africa (Namibia)

- Microsoft Corporation (U.S.)

- Huawei Technologies Africa (Pty) Ltd (South Africa)

- Raxio Group (Uganda)

- iXAfrica data Centre (Kenya)

- Vantage Data Centers (U.S.)

- Onix Data Centres Ltd (Nigeria)

- Digital Parks Africa (South Africa)

- Wingu Africa (Tanzania)

- N+ONE DATACENTERS (South Africa)

- ST DIGITAL (South Africa)

- PAIX Data Centres (Kenya)

- Open Access Data Centres (South Africa)

Latest Developments in Sub-Saharan Africa Data Center Facility Market

- In May 2026, Digital Realty has opened its first data centre in Barcelona, Spain (BCN1), marking a strategic expansion of its footprint across Southern Europe and the Mediterranean region. The facility, located in the Sant Adrià de Besòs innovation district, adds approximately 14 MW of planned capacity and strengthens connectivity between key global routes across Europe, North Africa, the Middle East, and the Americas. This expansion reinforces Digital Realty’s position as a leading global data centre operator, enabling improved interconnection density, greater network resilience, and enhanced support for AI and cloud-driven workloads across the Mediterranean corridor.

- In April 2026, NTT DATA has achieved a major network infrastructure milestone by successfully reaching 400 Gbps peering capacity at the Johannesburg Internet Exchange (JINX), marking a first for any network operator in Africa. This development enhances the efficiency and scalability of internet traffic exchange in South Africa, strengthening JINX as a globally competitive interconnection hub. This upgrade reinforces NTT DATA’s position in Africa’s digital ecosystem by improving network performance, reducing latency, and supporting growing demand from cloud providers.

- In November 2025, Equinix has expanded its global interconnection platform by launching LG3, a new $22 million purpose-built data centre in Lagos, Nigeria. This marks Equinix’s first greenfield facility in West Africa and is designed to support colocation services along with direct integration into Equinix Fabric for seamless digital interconnection. The project forms part of Equinix’s broader $100 million investment strategy to strengthen its presence across the African region, with operations expected to commence in Q1 2026. This expansion strengthens Equinix’s West African footprint.

- In February 2026, Cassava Technologies has received a key regulatory approval milestone in South Africa for the proposed sale of a stake in its Africa Data Centres (ADC) business to STANLIB Infrastructure Investments, a unit backed by Standard Bank and Liberty Group. The approval from the Competition Tribunal allows STANLIB to acquire joint control of ADC, supporting its broader investment strategy in Africa’s digital infrastructure sector. This development accelerates capital inflow into Africa Data Centres

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET END USER COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES ANALYSIS

4.1.1 THREAT OF NEW ENTRANTS (MODERATE)

4.1.2 BARGAINING POWER OF SUPPLIERS (HIGH)

4.1.3 BARGAINING POWER OF BUYERS (MODERATE TO HIGH)

4.1.4 THREAT OF SUBSTITUTES (MODERATE)

4.1.5 INDUSTRY RIVALRY (HIGH)

4.1.6 OVERALL INDUSTRY ATTRACTIVENESS

4.2 VALUE CHAIN ANALYSIS

4.2.1 LAND ACQUISITION AND SITE SELECTION

4.2.2 DESIGN AND ENGINEERING

4.2.3 EQUIPMENT AND MATERIAL PROCUREMENT

4.2.4 CONSTRUCTION AND INFRASTRUCTURE DEVELOPMENT

4.2.5 POWER AND CONNECTIVITY INTEGRATION

4.2.6 DATA CENTER OPERATIONS AND FACILITY MANAGEMENT

4.2.7 IT AND CLOUD SERVICE DELIVERY

4.2.8 END USERS AND DIGITAL ECOSYSTEM

4.2.9 OVERALL ASSESSMENT

4.3 REGULATORY STANDARDS

4.3.1 DATA PROTECTION AND PRIVACY REGULATIONS

4.3.2 TELECOMMUNICATIONS AND ICT LICENSING

4.3.3 BUILDING CODES AND INFRASTRUCTURE STANDARDS

4.3.4 ENVIRONMENTAL AND SUSTAINABILITY REGULATIONS

4.3.5 ENERGY AND POWER REGULATIONS

4.3.6 CYBERSECURITY AND CRITICAL INFRASTRUCTURE REQUIREMENTS

4.3.7 INTERNATIONAL STANDARDS COMMONLY ADOPTED BY OPERATORS

4.4 PRICING ANALYSIS

4.5 PENETRATION AND GROWTH PROSPECT MAPPING

4.5.1 BY TYPE

4.5.1.1 ENTERPRISE / PRIVATE DATA CENTERS – HIGH PENETRATION, MODERATE GROWTH

4.5.1.2 CARRIER-NEUTRAL COLOCATION – MEDIUM PENETRATION, VERY HIGH GROWTH

4.5.1.3 HYPERSCALE DATA CENTERS – LOW PENETRATION, VERY HIGH GROWTH

4.5.1.4 TELECOM CORE DATA CENTERS – HIGH PENETRATION, MODERATE GROWTH

4.5.1.5 EDGE TELECOM / CONTAINERIZED DATA CENTERS – LOW PENETRATION, HIGH GROWTH

4.5.1.6 SOVEREIGN / GOVERNMENT DATA CENTERS – MEDIUM PENETRATION, HIGH GROWTH

4.5.2 BY TIER STANDARDS

4.5.2.1 TIER I – LOW PENETRATION, LOW GROWTH

4.5.2.2 TIER II – MEDIUM PENETRATION, MODERATE GROWTH

4.5.2.3 TIER III – HIGH PENETRATION, VERY HIGH GROWTH

4.5.2.4 TIER IV – LOW TO MEDIUM PENETRATION, HIGH GROWTH

4.6 PATENT ANALYSIS

4.6.1 OVERVIEW

4.6.2 PATENT INTENSITY ASSESSMENT BY TECHNOLOGY DOMAIN

4.6.3 PATENT INSTANCES

4.6.3.1 MOBILE DATA CENTER UNIT WITH EFFICIENT COOLING MEANS

4.6.3.2 SCHNEIDER ELECTRIC DATA CENTER COOLING PATENT PORTFOLIO

4.6.3.3 SCHNEIDER ELECTRIC INTELLIGENT DATA CENTER CONTROL

4.6.4 PATENT OPPORTUNITY ASSESSMENT FOR SUB-SAHARAN AFRICA

4.6.4.1 AI DATA CENTER COOLING

4.6.4.2 EDGE INFRASTRUCTURE

4.6.4.3 ENERGY EFFICIENCY

4.6.4.4 RENEWABLE ENERGY INTEGRATION

4.6.5 CONCLUSION

4.7 INVESTMENT FLOW ANALYSIS

4.7.1 OVERVIEW

4.7.2 SOURCES OF CAPITAL

4.7.2.1 FOREIGN DIRECT INVESTMENT (FDI)

4.7.2.2 PRIVATE EQUITY AND INFRASTRUCTURE FUNDS

4.7.2.3 DEVELOPMENT FINANCE INSTITUTIONS (DFIS)

4.7.3 GEOGRAPHIC INVESTMENT FLOW PATTERN

4.7.3.1 TIER 1 INVESTMENT HUBS (HIGHEST CAPITAL CONCENTRATION)

4.7.3.2 TIER 2 EMERGING INVESTMENT HUBS

4.7.4 EMERGING INVESTMENT THEMES

4.7.4.1 RENEWABLE ENERGY INTEGRATION

4.7.4.2 AI-READY DATA CENTERS

4.7.4.3 EDGE INFRASTRUCTURE EXPANSION

4.7.5 KEY INVESTMENT RISKS AFFECTING CAPITAL FLOW

4.8 KEY STAKEHOLDER MAPPING: INVESTORS, DESIGNERS, EPC/DEPLOYMENT ACTORS — PER COUNTRY AND SEGMENT

4.9 DEMAND DRIVERS FOR EACH SEGMENT

4.9.1 INTRODUCTION

4.9.2 ENTERPRISE / PRIVATE DATA CENTERS

4.9.3 CARRIER-NEUTRAL COLOCATION

4.9.4 HYPERSCALE DATA CENTERS

4.9.5 TELECOM CORE DATA CENTERS

4.9.6 EDGE TELECOM / CONTAINERIZED DATA CENTERS

4.9.7 SOVEREIGN / GOVERNMENT DATA CENTERS

4.9.8 TIER STANDARDS

4.9.9 DESIGN (TRADITIONAL AND MODULAR)

4.9.10 PUE <1.2

4.9.11 PUE 1.2–1.5

4.9.12 PUE 1.5–2.0

4.9.13 PUE >2.0

4.9.14 CARRIER-NEUTRAL FACILITIES

4.9.15 CARRIER-OWNED FACILITIES

4.9.16 INTERNET EXCHANGE CONNECTED FACILITIES

4.9.17 SUBMARINE CABLE LANDING STATION CONNECTED FACILITIES

4.9.18 ON-PREMISE

4.9.19 CLOUD

4.9.20 N

4.9.21 N+1

4.9.22 2N

4.9.23 2N+1

4.9.24 OWNED & OPERATED

4.9.25 LEASED

4.9.26 JOINT VENTURE

4.9.27 BUILD-TO-SUIT

4.9.28 POWER CAPACITY, INVESTMENT TYPE, AND SUSTAINABILITY / ENERGY PROFILE

4.9.29 BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI)

4.9.30 GOVERNMENT AND DEFENSE

4.9.31 IT AND TELECOMMUNICATION

4.9.32 HEALTHCARE AND LIFE SCIENCES

4.9.33 POWER AND ENERGY

4.9.34 TRANSPORTATION

4.9.35 RETAIL & E-COMMERCE

4.9.36 RESEARCH & ACADEMIC

4.9.37 MANUFACTURING

4.9.38 MEDIA AND ENTERTAINMENT

4.9.39 EDUCATION

4.9.40 SEMICONDUCTOR

4.9.41 OTHERS

4.9.42 CONCLUSION

4.1 RISK FACTORS BY COUNTRY

4.10.1 INTRODUCTION

4.10.2 SOUTH AFRICA

4.10.3 NIGERIA

4.10.4 KENYA

4.10.5 IVORY COAST (CÔTE D'IVOIRE)

4.10.6 SENEGAL

4.10.7 TANZANIA

4.10.8 UGANDA

4.10.9 ZAMBIA

4.10.10 TOGO

4.10.11 BENIN

4.10.12 REST OF SUB-SAHARAN AFRICA

4.11 NEW BUSINESS AND EMERGING BUSINESS'S REVENUE OPPORTUNITIES & FUTURE OUTLOOK

4.11.1 INTRODUCTION

4.11.2 HYPERSCALE DATA CENTERS EMERGING AS THE LARGEST FUTURE REVENUE CONTRIBUTOR

4.11.3 CARRIER-NEUTRAL COLOCATION FACILITIES BECOMING STRATEGIC CONNECTIVITY ECOSYSTEMS

4.11.4 EDGE AND CONTAINERIZED DATA CENTERS CREATING REVENUE OPPORTUNITIES BEYOND MAJOR METROPOLITAN AREAS

4.11.5 SOVEREIGN AND GOVERNMENT DATA CENTERS CREATING LONG-TERM REVENUE STABILITY

4.11.6 RENEWABLE-POWERED DATA CENTERS EMERGING AS A PREMIUM GROWTH SEGMENT

4.11.7 ARTIFICIAL INTELLIGENCE INFRASTRUCTURE CREATING A NEW HIGH-VALUE REVENUE CATEGORY

4.11.8 FUTURE OUTLOOK

4.11.9 CONCLUSION

4.12 COMPETITIVE BENCHMARKING OF ACTIVE OPERATORS AND EMERGING CHALLENGERS

4.12.1 INTRODUCTION

4.12.2 BENCHMARKING ANALYSIS

4.12.3 CONCLUSION

4.13 COMPANY EVALUATION QUADRANT

5 IMPACT OF WAR, SUPPLY CHAIN DISRUPTIONS, GEOGRAPHIC FOOTPRINT & STRUCTURAL SHIFTS AND ADAPTIVE STRATEGIES

5.1 SUPPLY CHAIN RESILIENCE

5.1.1 STRATEGIC DECISIONS

5.1.1.1 DIVERSIFICATION OF INFRASTRUCTURE PROVIDERS ACROSS COUNTRIES

5.1.1.2 MULTI-CARRIER DEPLOYMENT STRATEGIES TO REDUCE DEPENDENCY ON SINGLE PROVIDERS

5.1.1.3 EDGE DATA CENTER EXPANSION FOR REGIONAL COVERAGE

5.1.2 DEPLOYMENT OF REDUNDANT POWER GRIDS

5.1.2.1 STRATEGIC PARTNERSHIPS WITH REGIONAL FIBER PROVIDERS

5.1.2.2 ALTERNATIVE NETWORK ROUTING DURING OUTAGES

5.2 ENERGY & DATA CENTER OPERATIONAL COST RISK

5.2.1 STRATEGIC DECISIONS

5.2.1.1 MANAGING ELECTRICITY COSTS FOR HIGH-DENSITY FACILITIES

5.2.1.2 EFFICIENCY IN COOLING AND POWER USAGE

5.2.1.3 LONG-TERM UTILITY CONTRACTS FOR COST STABILITY

5.2.1.4 OPTIMIZATION FOR ENERGY-EFFICIENT DESIGNS

5.2.1.5 MIGRATION TO RENEWABLE ENERGY SOURCES

5.2.1.6 USE OF HYBRID ENERGY-POWERED FACILITIES

5.3 GEOGRAPHIC FOOTPRINT REASSESSMENT

5.3.1 STRATEGIC DECISIONS

5.3.1.1 EXPANSION OF DATA CENTER NETWORKS TO EMERGING MARKETS

5.3.1.2 DISTRIBUTED FACILITY MODELS IN SECONDARY CITIES

5.3.1.3 RELOCATION TO POLITICALLY STABLE ZONES

5.3.1.4 INFRASTRUCTURE DEVELOPMENT IN PORT CITIES FOR CONNECTIVITY

5.3.1.5 SCALABLE DESIGN FOR RAPID EXPANSION

5.4 SCENARIO PLANNING & RISK MANAGEMENT

5.4.1 STRATEGIC DECISIONS

5.4.1.1 BUSINESS CONTINUITY PLANNING FOR DISASTER MITIGATION

5.4.1.2 INVESTMENTS IN CYBERSECURITY

5.4.1.3 RESILIENCE TO CLIMATE RISKS (FLOOD, HEAT, AND EXTREME WEATHER)

5.4.1.4 DEVELOPMENT OF FLEXIBLE LEASE MODELS

5.4.1.5 REDUNDANT CONNECTIVITY PLANS FOR POWER AND NETWORK OUTAGES

5.5 CASH & FINANCIAL PROTECTION

5.5.1 STRATEGIC DECISIONS

5.5.1.1 DIVERSIFICATION OF INVESTMENT SOURCES

5.5.1.2 MULTI-PARTNER JOINT VENTURES TO REDUCE RISK

5.5.1.3 SCALING BASED ON DEMAND SENSITIVITY

5.5.1.4 ALLOCATION TO ENERGY-EFFICIENT TECHNOLOGIES

5.6 CYBERSECURITY & DATA PROTECTION

5.6.1 STRATEGIC DECISIONS

5.6.1.1 ENCRYPTION STANDARDS FOR ENTERPRISE CLIENTS

5.6.1.2 ZERO-TRUST NETWORK ARCHITECTURE

5.6.1.3 DEDICATED CYBER INCIDENT RESPONSE TEAMS

5.6.1.4 PARTNERSHIPS WITH CYBERSECURITY PROVIDERS

5.6.1.5 DATA SOVEREIGNTY MONITORING IN SENSITIVE SECTORS

5.7 NEW BUSINESS AND EMERGING BUSINESS REVENUE OPPORTUNITIES & FUTURE OUTLOOK

6 TARIFFS & IMPACT ON THE MARKET

6.1 OVERVIEW OF RELEVANT TARIFFS

6.2 COST IMPACT ON STAKEHOLDERS

6.2.1 IMPACT ON DATA CENTER DEVELOPERS

6.2.2 IMPACT ON CLOUD SERVICE PROVIDERS

6.2.3 IMPACT ON ENTERPRISE CUSTOMERS

6.2.4 IMPACT ON GOVERNMENTS

6.3 SUPPLY CHAIN DISRUPTIONS

6.3.1 SEMICONDUCTOR SUPPLY CONSTRAINTS

6.3.2 LOGISTICS CHALLENGES

6.3.3 ENERGY SUPPLY RISKS

6.3.4 CYBERSECURITY AND DIGITAL SOVEREIGNTY RISKS

6.4 STRATEGIC RESPONSE BY OEMS

6.4.1 LOCALIZATION AND ASSEMBLY INITIATIVES

6.4.2 SUPPLY CHAIN DIVERSIFICATION

6.4.3 STRATEGIC PARTNERSHIPS

6.4.4 RENEWABLE ENERGY AND SUSTAINABILITY INVESTMENTS

6.4.5 AI-READY INFRASTRUCTURE DEVELOPMENT

6.5 CURRENT TARIFF RATE(S) IN TOP-5 COUNTRY MARKETS

6.6 LOCAL PRODUCTION VS IMPORT RELIANCE

6.7 VENDOR SELECTION CRITERIA DYNAMICS

7 MARKET OVERVIEW

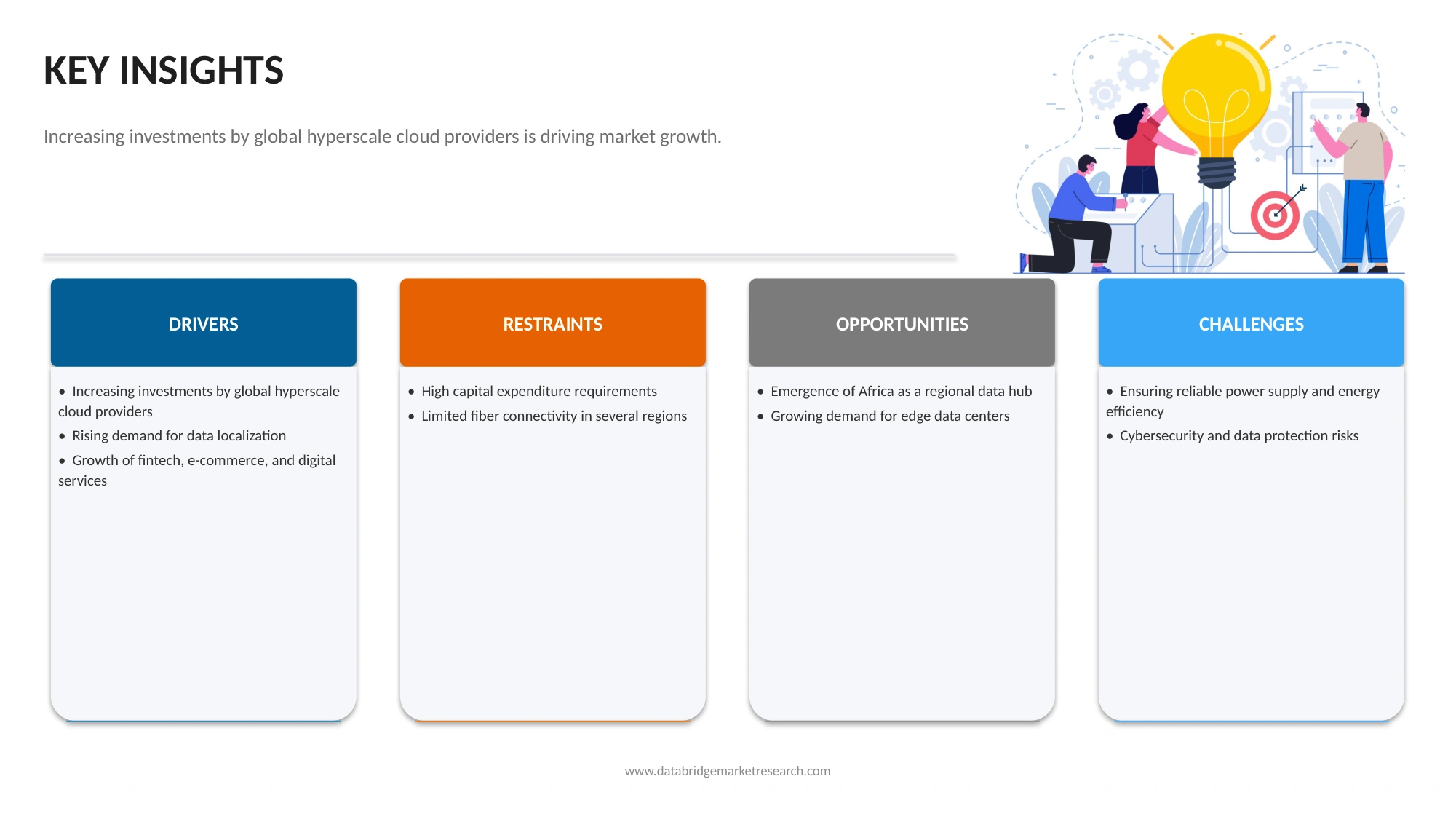

7.1 DRIVERS

7.1.1 INCREASING INVESTMENTS BY GLOBAL HYPERSCALE CLOUD PROVIDERS

7.1.2 RISING DEMAND FOR DATA LOCALIZATION

7.1.3 GROWTH OF FINTECH, E-COMMERCE, AND DIGITAL SERVICES

7.2 RESTRAINTS

7.2.1 HIGH CAPITAL EXPENDITURE REQUIREMENTS

7.2.2 LIMITED FIBER CONNECTIVITY IN SEVERAL REGIONS

7.3 OPPORTUNITIES

7.3.1 EMERGENCE OF AFRICA AS A REGIONAL DATA HUB

7.3.2 GROWING DEMAND FOR EDGE DATA CENTERS

7.4 CHALLENGES

7.4.1 ENSURING RELIABLE POWER SUPPLY AND ENERGY EFFICIENCY

7.4.2 CYBERSECURITY AND DATA PROTECTION RISKS

8 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 CARRIER-NEUTRAL COLOCATION

8.3 HYPERSCALE DATA CENTERS

8.4 ENTERPRISE / PRIVATE DATA CENTERS

8.5 TELECOM CORE DATA CENTERS

8.6 SOVEREIGN / GOVERNMENT DATA CENTERS

8.7 EDGE TELECOM / CONTAINERIZED DATA CENTERS

8.8 SUB-SAHARAN AFRICA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.8.1 20-50 MW

8.8.2 5-20 MW

8.9 SUB-SAHARAN AFRICA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.9.1 50-100 MW

8.9.2 20-50 MW

8.1 SUB-SAHARAN AFRICA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.10.1 1-5 MW

8.10.2 0.5-1 MW

8.11 SUB-SAHARAN AFRICA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.11.1 5-10 MW

8.11.2 1-5 MW

8.12 SUB-SAHARAN AFRICA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.12.1 1-5 MW

8.12.2 0.5-1 MW

8.13 SUB-SAHARAN AFRICA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

8.13.1 200-500 KW

8.13.2 50-200 KW

9 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY TIER STANDARDS

9.1 OVERVIEW

9.2 TIER III

9.3 TIER IV

9.4 TIER II

9.5 TIER I

10 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DESIGN

10.1 OVERVIEW

10.2 TRADITIONAL

10.3 MODULAR

11 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK

11.1 OVERVIEW

11.2 1.5-2.0

11.3 1.2-1.5

11.4 > 2.0

11.5 < 1.2

12 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY CONNECTIVITY

12.1 OVERVIEW

12.2 CARRIER-NEUTRAL FACILITIES

12.3 CARRIER-OWNED FACILITIES

12.4 INTERNET EXCHANGE CONNECTED FACILITIES

12.5 SUBMARINE CABLE LANDING STATION CONNECTED FACILITIES

13 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL

13.1 OVERVIEW

13.2 ON-PREMISE

13.3 CLOUD

13.4 SUB-SAHARAN AFRICA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.4.1 PUBLIC CLOUD

13.4.2 PRIVATE CLOUD

13.4.3 HYBRID CLOUD

13.4.4 MULTI-CLOUD

14 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL

14.1 OVERVIEW

14.2 N+1

14.3 2N

14.4 N

14.5 2N+1

15 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL

15.1 OVERVIEW

15.2 OWNED & OPERATED

15.3 LEASED

15.4 JOINT VENTURE

15.5 BUILD-TO-SUIT

16 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY POWER CAPACITY

16.1 OVERVIEW

16.2 5–20 MW

16.3 20–50 MW

16.4 1–5 MW

16.5 50–100 MW

16.6 BELOW 1 MW

16.7 100 MW+ (AI / HYPERSCALE CAMPUSES)

17 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE

17.1 OVERVIEW

17.2 NEW BUILDS

17.3 EXPANSION

17.4 RETROFIT

17.5 M&A ACTIVITY

18 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE

18.1 OVERVIEW

18.2 RENEWABLE-POWERED DATA CENTERS

18.3 GREEN DATA CENTERS (LEED CERTIFIED)

18.4 CARBON-NEUTRAL DATA CENTERS

18.5 NET-ZERO DATA CENTERS

19 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY END USER

19.1 OVERVIEW

19.2 IT AND TELECOMMUNICATION

19.3 BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI)

19.4 GOVERNMENT AND DEFENSE

19.5 RETAIL & E-COMMERCE

19.6 HEALTHCARE AND LIFE SCIENCES

19.7 MANUFACTURING

19.8 POWER AND ENERGY

19.9 TRANSPORTATION

19.1 MEDIA AND ENTERTAINMENT

19.11 RESEARCH & ACADEMIC

19.12 EDUCATION

19.13 SEMICONDUCTOR

19.14 OTHERS

19.15 SUB-SAHARAN AFRICA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

19.15.1 BANKS

19.15.2 FINANCIAL SERVICE FIRMS

19.15.3 INSURANCE COMPANIES

19.16 SUB-SAHARAN AFRICA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

19.16.1 CENTRAL AND LOCAL GOVERNMENT AGENCIES

19.16.2 LAW ENFORCEMENT AND PUBLIC SAFETY AGENCIES

19.16.3 DEFENSE AND MILITARY SECTOR

19.16.4 NATIONAL SECURITY AND INTELLIGENCE AGENCIES

19.17 SUB-SAHARAN AFRICA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

19.17.1 HOSPITALS

19.17.2 PHARMACEUTICAL COMPANIES

19.17.3 CLINICAL RESEARCH ORGANIZATIONS (CROS)

19.18 SUB-SAHARAN AFRICA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

19.18.1 FREIGHT AND LOGISTICS

19.18.2 AIRPORTS

19.18.3 MARITIME AND PORTS

19.18.4 RAIL TRANSPORTATION

20 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET BY STATE

20.1 SUB-SAHARAN AFRICA

20.1.1 SOUTH AFRICA

20.1.2 NIGERIA

20.1.3 KENYA

20.1.4 IVORY

20.1.5 SENEGAL

20.1.6 TANZANIA

20.1.7 UGANDA

20.1.8 ZAMBIA

20.1.9 TOGO

20.1.10 BENIM

20.1.11 REST OF SUB-SAHARAN AFRICA

21 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET: COMPANY LANDSCAPE

21.1 MANUFACTURER COMPANY SHARE ANALYSIS: SUB-SAHARAN AFRICA

22 SWOT ANALYSIS

23 COMAPANY PROFILES

23.1 DIGITAL REALTY TRUST INC.

23.1.1 COMPANY SNAPSHOT

23.1.2 REVENUE ANALYSIS

23.1.3 PRODUCT PORTFOLIO

23.1.4 RECENT DEVELOPMENT

23.2 NTT DATA INC.

23.2.1 COMPANY SNAPSHOT

23.2.2 PRODUCT PORTFOLIO

23.2.3 RECENT DEVELOPMENT

23.3 EQUINIX INC

23.3.1 COMPANY SNAPSHOT

23.3.2 REVENUE ANALYSIS

23.3.3 PRODUCT PORTFOLIO

23.3.4 RECENT DEVELOPMENT

23.4 AFRICA DATA CENTRES (PART OF CASSAVA TECHNOLOGIES)

23.4.1 COMPANY SNAPSHOT

23.4.2 PRODUCT PORTFOLIO

23.4.3 RECENT DEVELOPMENT

23.5 RACK CENTRE.

23.5.1 COMPANY SNAPSHOT

23.5.2 PRODUCT PORTFOLIO

23.5.3 RECENT DEVELOPMENT

23.6 DIGITAL PARKS AFRICA

23.6.1 COMPANY SNAPSHOT

23.6.2 PRODUCT PORTFOLIO

23.6.3 RECENT DEVELOPMENT

23.7 HUAWEI TECHNOLOGIES CO., LTD.

23.7.1 COMPANY SNAPSHOT

23.7.2 PRODUCT PORTFOLIO

23.7.3 RECENT DEVELOPMENT

23.8 IXAFRICA DATA CENTRE

23.8.1 COMPANY SNAPSHOT

23.8.2 PRODUCT PORTFOLIO

23.8.3 RECENT DEVELOPMENT

23.9 MICROSOFT CORPORATION

23.9.1 COMPANY SNAPSHOT

23.9.2 REVENUE ANALYSIS

23.9.3 PRODUCT PORTFOLIO

23.9.4 RECENT DEVELOPMENT

23.1 N+ONE DATACENTERS

23.10.1 COMPANY SNAPSHOT

23.10.2 PRODUCT PORTFOLIO

23.10.3 RECENT DEVELOPMENT

23.11 ONIX DATA CENTRES LTD

23.11.1 COMPANY SNAPSHOT

23.11.2 PRODUCT PORTFOLIO

23.11.3 RECENT DEVELOPMENT

23.12 OPEN ACCESS DATA CENTRES

23.12.1 COMPANY SNAPSHOT

23.12.2 PRODUCT PORTFOLIO

23.12.3 RECENT DEVELOPMENT

23.13 PAIX DATA CENTER

23.13.1 COMPANY SNAPSHOT

23.13.2 PRODUCT PORTFOLIO

23.13.3 RECENT DEVELOPMENT

23.14 PARATUS AFRICA

23.14.1 COMPANY SNAPSHOT

23.14.2 PRODUCT PORTFOLIO

23.14.3 RECENT DEVELOPMENT

23.15 RAXIO GROUP

23.15.1 COMPANY SNAPSHOT

23.15.2 PRODUCT PORTFOLIO

23.15.3 RECENT DEVELOPMENT

23.16 ST DIGITAL GROUP

23.16.1 COMPANY SNAPSHOT

23.16.2 PRODUCT PORTFOLIO

23.16.3 RECENT DEVELOPMENT

23.17 VANTAGE DATA CENTERS

23.17.1 COMPANY SNAPSHOT

23.17.2 PRODUCT PORTFOLIO

23.17.3 RECENT DEVELOPMENT

23.18 WINGU LTD

23.18.1 COMPANY SNAPSHOT

23.18.2 PRODUCT PORTFOLIO

23.18.3 RECENT DEVELOPMENT

24 QUESTIONNAIRE

25 RELATED REPORTS

List of Table

TABLE 1 SUMMARY TABLE

TABLE 2 VALUE CHAIN ANALYSIS

TABLE 3 REGULATORY STANDARDS FOR THE SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET

TABLE 4 PENETRATION AND GROWTH PROSPECT MAPPING BY TYPE

TABLE 5 PENETRATION AND GROWTH PROSPECT MAPPING BY TIER STANDARDS

TABLE 6 PATENT INTENSITY ASSESSMENT BY TECHNOLOGY DOMAIN

TABLE 8 NIGERIA DATA CENTERS FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 9 SOUTH AFRICA DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 10 IVORY COAST DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 11 TOGO DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 12 BENIN DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 13 SENEGAL DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 14 TANZANIA DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 15 KENYA DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 16 ZAMBIA DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 17 UGANDA DATA CENTER FACILITY MARKET – KEY STAKEHOLDER MAPPING (INVESTORS, DESIGNERS & EPC/DEPLOYMENT ACTORS) BY SEGMENT

TABLE 18 COMPETITIVE LANDSCAPE

TABLE 19 TECHNOLOGY MATRIX

TABLE 20 COMPANY COMPARATIVE ANALYSIS

TABLE 21 COMPANY SERVICE PLATFORM MATRIX

TABLE 22 TOP 5 IMPORTING MARKETS & TARIFF LANDSCAPE

TABLE 23 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 24 SUB-SAHARAN AFRICA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 25 SUB-SAHARAN AFRICA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 26 SUB-SAHARAN AFRICA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 27 SUB-SAHARAN AFRICA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 28 SUB-SAHARAN AFRICA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 29 SUB-SAHARAN AFRICA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 30 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 31 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 32 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 33 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 34 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 35 SUB-SAHARAN AFRICA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 36 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 37 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 38 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 39 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 40 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 41 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 42 SUB-SAHARAN AFRICA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 43 SUB-SAHARAN AFRICA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 44 SUB-SAHARAN AFRICA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 45 SUB-SAHARAN AFRICA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 46 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABLE 47 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 48 SUB-SAHARAN AFRICA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 49 SUB-SAHARAN AFRICA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 50 SUB-SAHARAN AFRICA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 51 SUB-SAHARAN AFRICA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 52 SUB-SAHARAN AFRICA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 53 SUB-SAHARAN AFRICA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 54 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 55 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 56 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 57 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 58 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 59 SUB-SAHARAN AFRICA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 60 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 61 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 62 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 63 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 64 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 65 SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 66 SUB-SAHARAN AFRICA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 67 SUB-SAHARAN AFRICA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 SUB-SAHARAN AFRICA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 69 SUB-SAHARAN AFRICA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 70 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 71 SOUTH AFRICA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 72 SOUTH AFRICA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 73 SOUTH AFRICA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 74 SOUTH AFRICA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 75 SOUTH AFRICA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 76 SOUTH AFRICA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 77 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 78 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 79 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 80 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 81 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 82 SOUTH AFRICA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 83 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 84 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 85 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 86 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 87 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 88 SOUTH AFRICA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 89 SOUTH AFRICA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 SOUTH AFRICA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 SOUTH AFRICA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 SOUTH AFRICA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 NIGERIA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 NIGERIA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 95 NIGERIA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 96 NIGERIA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 97 NIGERIA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 98 NIGERIA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 99 NIGERIA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 100 NIGERIA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 101 NIGERIA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 102 NIGERIA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 103 NIGERIA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 104 NIGERIA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 105 NIGERIA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 106 NIGERIA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 107 NIGERIA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 108 NIGERIA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 109 NIGERIA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 110 NIGERIA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 111 NIGERIA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 112 NIGERIA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 113 NIGERIA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 NIGERIA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 NIGERIA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 KENYA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 KENYA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 118 KENYA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 119 KENYA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 120 KENYA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 121 KENYA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 122 KENYA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 123 KENYA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 124 KENYA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 125 KENYA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 126 KENYA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 127 KENYA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 128 KENYA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 129 KENYA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 130 KENYA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 131 KENYA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 132 KENYA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 KENYA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 134 KENYA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 135 KENYA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 136 KENYA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 137 KENYA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 KENYA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 IVORY COAST DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 IVORY COAST CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 141 IVORY COAST HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 142 IVORY COAST ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 143 IVORY COAST TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 144 IVORY COAST SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 145 IVORY COAST EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 146 IVORY COAST DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 147 IVORY COAST DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 148 IVORY COAST DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 149 IVORY COAST DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 150 IVORY COAST DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 151 IVORY COAST CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 IVORY COAST DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 153 IVORY COAST DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 154 IVORY COAST DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 155 IVORY COAST DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 IVORY COAST DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 157 IVORY COAST DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 158 IVORY COAST BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 159 IVORY COAST GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 160 IVORY COAST HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 161 IVORY COAST TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 162 SENEGAL DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 163 SENEGAL CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 164 SENEGAL HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 165 SENEGAL ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 166 SENEGAL TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 167 SENEGAL SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 168 SENEGAL EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 169 SENEGAL DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 170 SENEGAL DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 171 SENEGAL DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 172 SENEGAL DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 173 SENEGAL DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 174 SENEGAL CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 SENEGAL DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 176 SENEGAL DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 177 SENEGAL DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 178 SENEGAL DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 179 SENEGAL DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 180 SENEGAL DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 181 SENEGAL BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 SENEGAL GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 183 SENEGAL HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 184 SENEGAL TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 185 TANZANIA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 186 TANZANIA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 187 TANZANIA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 188 TANZANIA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 189 TANZANIA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 190 TANZANIA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 191 TANZANIA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 192 TANZANIA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 193 TANZANIA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 194 TANZANIA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 195 TANZANIA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 196 TANZANIA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 197 TANZANIA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 198 TANZANIA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 199 TANZANIA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 200 TANZANIA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 201 TANZANIA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 TANZANIA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 203 TANZANIA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 204 TANZANIA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 TANZANIA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 206 TANZANIA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 207 TANZANIA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 208 UGANDA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 209 UGANDA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 210 UGANDA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 211 UGANDA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 212 UGANDA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 213 UGANDA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 214 UGANDA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 215 UGANDA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 216 UGANDA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 217 UGANDA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 218 UGANDA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 219 UGANDA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 220 UGANDA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 221 UGANDA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 222 UGANDA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 223 UGANDA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 224 UGANDA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 225 UGANDA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 226 UGANDA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 227 UGANDA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 228 UGANDA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 229 UGANDA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 230 UGANDA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 231 ZAMBIA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 232 ZAMBIA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 233 ZAMBIA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 234 ZAMBIA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 235 ZAMBIA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 236 ZAMBIA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 237 ZAMBIA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 238 ZAMBIA DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 239 ZAMBIA DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 240 ZAMBIA DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 241 ZAMBIA DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 242 ZAMBIA DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 243 ZAMBIA CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 244 ZAMBIA DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 245 ZAMBIA DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 246 ZAMBIA DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 247 ZAMBIA DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 248 ZAMBIA DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 249 ZAMBIA DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 250 ZAMBIA BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 251 ZAMBIA GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 252 ZAMBIA HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 253 ZAMBIA TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 254 TOGO DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 255 TOGO CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 256 TOGO HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 257 TOGO ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 258 TOGO TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 259 TOGO SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 260 TOGO EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 261 TOGO DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 262 TOGO DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 263 TOGO DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 264 TOGO DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 265 TOGO DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 266 TOGO CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 267 TOGO DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 268 TOGO DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 269 TOGO DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 270 TOGO DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 271 TOGO DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 272 TOGO DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 273 TOGO BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 274 TOGO GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 275 TOGO HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 276 TOGO TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 277 BENIM DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 278 BENIM CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 279 BENIM HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 280 BENIM ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 281 BENIM TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 282 BENIM SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 283 BENIM EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 284 BENIM DATA CENTER FACILITY MARKET, BY TIER STANDARDS, 2018-2033 (USD THOUSAND)

TABLE 285 BENIM DATA CENTER FACILITY MARKET, BY DESIGN, 2018-2033 (USD THOUSAND)

TABLE 286 BENIM DATA CENTER FACILITY MARKET, BY PUE OUTLOOK, 2018-2033 (USD THOUSAND)

TABLE 287 BENIM DATA CENTER FACILITY MARKET, BY CONNECTIVITY, 2018-2033 (USD THOUSAND)

TABLE 288 BENIM DATA CENTER FACILITY MARKET, BY DEPLOYMENT MODEL, 2018-2033 (USD THOUSAND)

TABLE 289 BENIM CLOUD IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 290 BENIM DATA CENTER FACILITY MARKET, BY REDUNDANCY LEVEL, 2018-2033 (USD THOUSAND)

TABLE 291 BENIM DATA CENTER FACILITY MARKET, BY OWNERSHIP MODEL, 2018-2033 (USD THOUSAND)

TABLE 292 BENIM DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 293 BENIM DATA CENTER FACILITY MARKET, BY INVESTMENT TYPE, 2018-2033 (USD THOUSAND)

TABLE 294 BENIM DATA CENTER FACILITY MARKET, BY SUSTAINABILITY / ENERGY PROFILE, 2018-2033 (USD THOUSAND)

TABLE 295 BENIM DATA CENTER FACILITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 296 BENIM BANKING, FINANCIAL SERVICES AND INSURANCE (BFSI) IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 297 BENIM GOVERNMENT AND DEFENSE IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 298 BENIM HEALTHCARE AND LIFE SCIENCES IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 299 BENIM TRANSPORTATION IN DATA CENTER FACILITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 300 REST OF SUB-SAHARAN AFRICA DATA CENTER FACILITY MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 301 REST OF SUB-SAHARAN AFRICA CARRIER-NEUTRAL COLOCATION IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 302 REST OF SUB-SAHARAN AFRICA HYPERSCALE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 303 REST OF SUB-SAHARAN AFRICA ENTERPRISE / PRIVATE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 304 REST OF SUB-SAHARAN AFRICA TELECOM CORE DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 305 REST OF SUB-SAHARAN AFRICA SOVEREIGN / GOVERNMENT DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)

TABLE 306 REST OF SUB-SAHARAN AFRICA EDGE TELECOM / CONTAINERIZED DATA CENTERS IN DATA CENTER FACILITY MARKET, BY POWER CAPACITY, 2018-2033 (USD THOUSAND)