Privater Krankenversicherungsmarkt in Thailand, nach Typ (Schwere-Krankheiten-Versicherung, individuelle Krankenversicherung, Familienkrankenversicherung, krankheitsspezifische Versicherung und andere), Krankenversicherungskategorie/Metallstufen (Bronze, Silber, Gold, Platin und andere), Anbietertyp (Health Maintenance Organizations (HMOS), Preferred Provider Organizations (PPOS), Exclusive Provider Organizations (EPOS), Point-Of-Service (POS)-Pläne, Krankenversicherungspläne mit hoher Selbstbeteiligung (HDHPS) und andere), Altersgruppe (Junges Erwachsenenalter (19–44 Jahre), Mittleres Erwachsenenalter (45–64 Jahre) und Älteres Erwachsenenalter (65 Jahre und älter)), Vertriebskanal (Direktversicherungsgesellschaften, Versicherungsaggregatoren und andere). Branchentrends und Prognose bis 2029.

Marktanalyse und -größe

Die Krankenversicherung besteht aus mehreren Arten von Funktionen und Leistungen. Es bietet finanzielle Deckung für den Versicherungsnehmer gegen die bestimmte Behandlung, Krankenversicherung bietet Vorteile, einschließlich bargeldloser Krankenhausaufenthalte, Deckung von Vor- und Post-Krankheit, Erstattung und verschiedene Add-ons.

Im Krankenversicherungsplan stehen mehrere Arten von Deckung zur Verfügung, die bargeldlos oder Erstattungsanspruch ist. Der geldlose Nutzen ist verfügbar, wenn der Versicherungsnehmer die Behandlung von den Netzkrankenhäusern des Versicherungsunternehmens übernimmt. Nimmt der Versicherungsnehmer die Behandlung von den Krankenhäusern, die nicht im Listennetz sind, in diesem Fall trifft der Versicherungsnehmer alle medialen Kosten und dann Anspruch auf die Rückerstattung in der Versicherungsgesellschaft, indem er alle medizinischen Rechnungen einreicht.

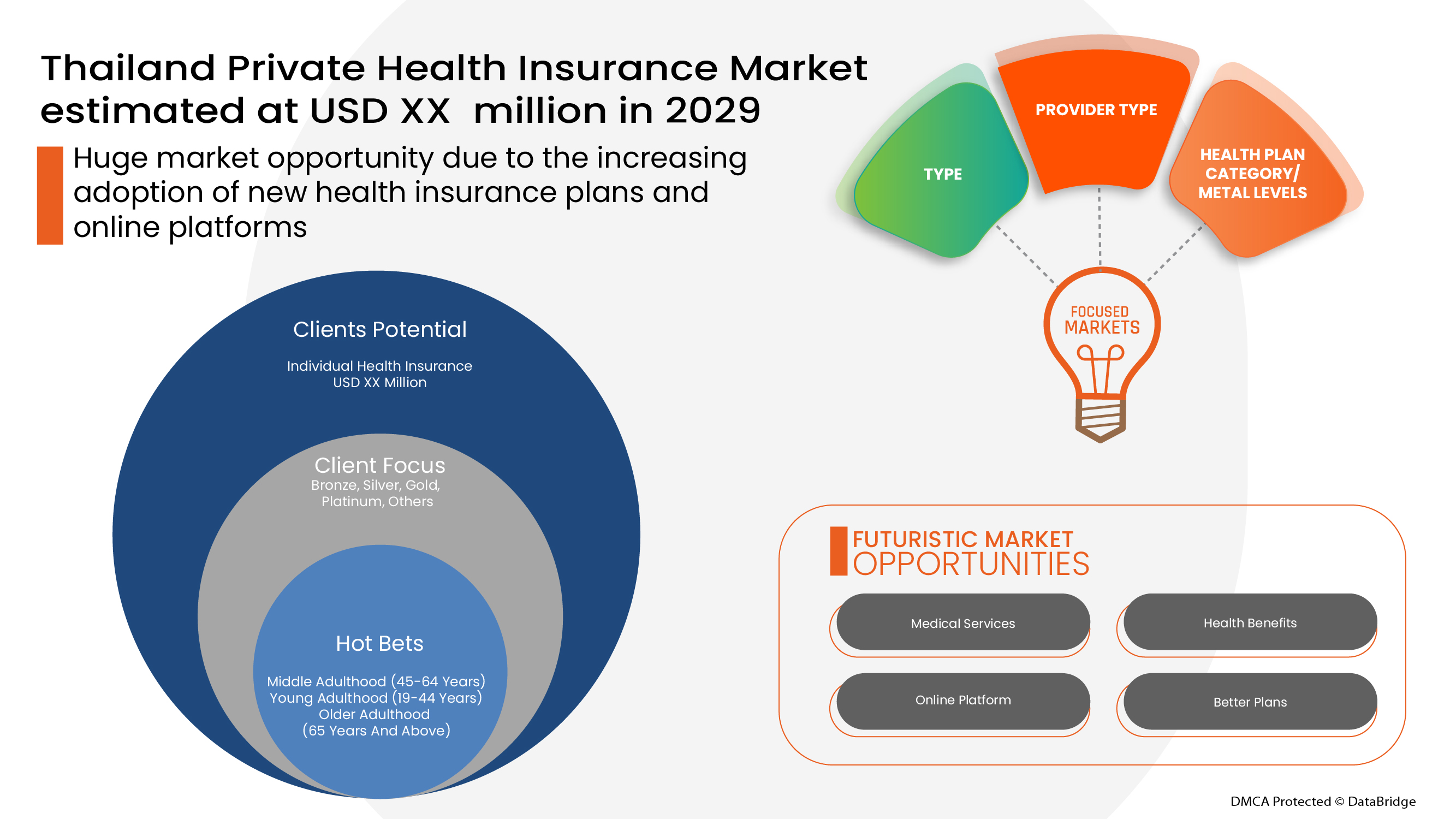

Diese private Krankenversicherung bietet dem Versicherungsnehmer finanzielle Unterstützung, da sie alle medizinischen Ausgaben abdeckt, wenn der Versicherungsnehmer für die Behandlung ins Krankenhaus gebracht wird. Data Bridge Market Research analysiert, dass der private Krankenversicherungsmarkt bis zum Jahr 2029 voraussichtlich einen Wert von 4,831,07 Mio. USD erreichen wird, bei einem CAGR von 2,1% während der Prognosezeit. Der Marktbericht, der vom Data Bridge Market Research Team kuratiert wird, umfasst tiefgreifende Expertenanalysen, Import/Export-Analysen, Preisanalysen, Produktionsverbrauchsanalysen und Klimakettenszenario.

|

Bericht Metric |

Details |

|

Zeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (bis 2019 - 2014) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Verdeckte Segmente |

Nach Typ (Kritische Illness Insurance, Individual Health Insurance, Family Health Insurance, Disease-Specific Insurance and Others), Health Plan Kategorie/Metal Levels (Bronze, Silber, Gold Platinum and Others), Provider-Typ (Gesundheitspflege-Organisationen (HMOSHD), Bevorzugte Provider-Organisationen (PPOS), Exklusive Provider-Organisationen (Jahresversicherung), Point-Of-Service (POS) Erwachsene |

|

Überarbeitete Länder |

Thailand |

|

Marktteilnehmer abgedeckt |

Aetna Inc. (Tochter von CVS Health) (USA), Cigna (USA), AIA Group Limited (Hong Kong), Allianz (Deutschland), HSBC Group (Hong Kong), Pacific Cross (Philippines), Great Eastern Holdings Limited (Malaysia), ASSICURAZIONI GENERALI S.P.A. (Italien), AXA (Frankreich), Income (Australien) |

Marktdefinition

Krankenversicherung ist eine Art von Versicherung, die die Abdeckung aller Art von chirurgischen Ausgaben sowie medizinische Behandlung aus der Krankheit oder Verletzung verursacht. Die Krankenversicherung gilt für ein umfassendes oder begrenztes Angebot an medizinischen Dienstleistungen, die die Deckung von Voll- oder Teilkosten bestimmter Dienstleistungen bieten. Die Krankenversicherung bietet dem Versicherungsnehmer finanzielle Unterstützung, da er alle medizinischen Ausgaben abdeckt, wenn der Versicherungsnehmer für die Behandlung ins Krankenhaus gebracht wird. Die Krankenversicherung umfasst auch Vor- und Nachversorgungskosten.

Regelrahmen

Im Rahmen der von The Office of Insurance Commission regulierten Versicherungsverordnung in Thailand regelt das Ministerium für Finanzen (OIC) Versicherer, Makler und Agenten

Das Finanzministerium veröffentlichte eine Mitteilung, in der die Anforderungen festgelegt werden, die bei der Beantragung einer Genehmigung (ultimativ nach Ministerialem Ermessen ausgestellt) zu erfüllen sind, um eine ausländische Beteiligung von >49 Prozent zu ermöglichen. Dazu gehören: (i) eine ausreichende Eigenkapitalangemessenheitsquote; (ii) einen Geschäftsplan zur Förderung der Stabilität von Versicherungsunternehmen oder der Versicherungsbranche und (iii) die Erstellung von Mindestanmeldedaten des vorgeschlagenen ausländischen Anteilseigners (einschließlich Branchenerfahrung und Finanzlage). Jede Genehmigung unterliegt zudem den vorgeschriebenen Mindestkapitalanforderungen (THB1 Mrd. für Nichtlebensversicherer und THB4 Mrd. für Lebensversicherer), der Forderung nach vorheriger Genehmigung des Ministerials für die spätere Übertragung von Aktien durch die Mehrheit ausländische unter bestimmten Umständen, der Forderung nach vorheriger Ministergenehmigung für den Mehrheitsaktionär, mehr als ein einziges Leben oder eine Nichtlebensversicherungspräsenz zu haben, und jeder anderen Bedingung, die der Minister sieht fit.

COVID-19 hatte einen minimalen Einfluss aufPrivatpersonenGesundheitsversicherung Markt

COVID-19hat im Jahr 2020-2021 verschiedene Fertigungs- und Service-Branche ins Leben gerufen, da es zur Schließung von Arbeitsplätzen, zur Unterbrechung von Lieferketten und zur Einschränkung des Transports führte. Obwohl das Ungleichgewicht zwischen Nachfrage und Angebot und seinen Auswirkungen auf die Preisgestaltung kurzfristig betrachtet wird und erwartet wird, dass diese Pandemie zum Ende kommt. Durch den Ausbruch der covid19 auf der ganzen Welt hat sich die Nachfrage nach privaten Krankenversicherungen enorm erhöht. Auch die Angst vor Pandemie und die erhöhten Kosten für medizinische Leistungen halfen dem Krankenversicherungsmarkt während der Pandemie zu wachsen. Darüber hinaus haben Krankenversicherungsunternehmen Pakete eingeführt undLösungenzur Deckung der medizinischen Kosten für die Behandlung von covid19 infizierten Versicherern. Auch wenn die anderen Industrien während des Ausbruchs von Covid19 viel gelitten haben, wächst die private Krankenversicherungsbranche deutlich.

Die Marktdynamik des privaten Krankenversicherungsmarktes umfasst:

Fahrer/Dienstleistungen im privaten Krankenversicherungsmarkt

- Erhöhung der Kosten für medizinische Leistungen

Die Krankenversicherung leistet finanzielle Unterstützung bei schweren Krankheiten oder Unfällen. Die Kosten für Operationen und Krankenhausaufenthalte zu erhöhen, hat weltweit eine neue finanzielle Epidemie geschaffen. Die Kosten für medizinische Dienstleistungen bestehen aus den Kosten der Chirurgie, Arztgebühr, Krankenhausaufenthalt Kosten, Kosten für den Notfallraum, diagnostische Testkosten, unter anderem. Diese Erhöhung der Kosten für medizinische Dienstleistungen fördert daher das Wachstum des Marktes.

- Steigerung der Zahl der Kindertagesstätten

Tagespflegeverfahren sind solche Arten von medizinischen Eingriffen oder Operationen, die in erster Linie weniger Aufenthaltszeit in den Krankenhäusern erfordern. Bei der Tagespflege sind Patienten für kurze Zeit im Krankenhaus zu bleiben. Die meisten Krankenversicherungsunternehmen decken jetzt die Verfahren der Kinderbetreuung in ihren Versicherungsplänen ab, und für den Anspruch solcher Operationen gibt es keinen Zwang, 24 Stunden im Krankenhaus zu verbringen, was der Mindestaufenthalt im Krankenhaus ist, um Versicherungen zu verlangen. Während die meisten Krankenversicherungspläne Krankenhausaufenthalte und große Operationen umfassen, können die Versicherungsnehmer auch Kindertagesstätten im Rahmen ihrer Krankenversicherungspolitik, die die Nachfrage des Marktes propagiert, verlangen.

- Obligatorische Entscheidung für die Krankenversicherung im öffentlichen und privaten Sektor

Der Kauf einer Krankenversicherung ist eine obligatorische Bestimmung für die Mitarbeiter im öffentlichen und privaten Sektor. Die Krankenversicherung bietet wichtige medizinische Vorteile, die der Mitarbeiter während der Arbeit in einem Unternehmen nutzen kann. Im Falle von Notfall- oder medizinischen Fragen ist die Krankenversicherung sehr nützlich, um die Behandlungskosten zu erfüllen. Die Krankenversicherung des Arbeitnehmers ist eine erweiterte Leistung, die vom einzelnen Arbeitgeber an ihreMitarbeiter. Die Krankenversicherung umfasst nicht nur den Arbeitnehmer, sondern deckt auch ihre Familienangehörigen unter dem gleichen Politikplan ab. Auch in bestimmten Fällen kann der Arbeitgeber einen Teil einer Prämie oder Versicherungsdeckung der Krankenversicherungspolice zahlen.

- Zunahme der Bevölkerung im Alter

Alter Menschen sind wahrscheinlich kranker oder haben gesundheitliche Probleme durch Alterung und schwaches Immunsystem wie zahnärztliche Probleme, Herzprobleme, Krebsprobleme und endende Krankheit. Eine gute Seniorenkrankenversicherung kann Senioren helfen, sich für gute Krankenversicherungen zu entscheiden, um zukünftige finanzielle Sorgen zu reduzieren. So kann die steigende Zahl der Altersbevölkerung die Nachfrage nach Krankenversicherungsmarkt erhöhen.

- Sensibilisierung für die Vorteile der Krankenversicherung

Angesichts eines medizinischen Notfalls ermöglicht die Krankenversicherung den Verbrauchern, den Stress im Zusammenhang mit den Gesundheitskosten zu beseitigen und sich auf die Behandlung anstatt mit der Krankenversicherung zu konzentrieren. Medizinische Notfälle können jederzeit auftreten, unabhängig von unserer aktuellen guten Gesundheit oder disziplinierten Lebensweise. Daher ist es wichtig, unsere Familien und uns vor unvorhergesehenen medizinischen Situationen zu planen und zu schützen, vor allem, wenn es ältere Eltern zu Hause gibt, da sie für Infektionen oder andere Krankheiten anfälliger sind.

Rücknahmen/Anforderungen des privaten Krankenversicherungsmarkts

- Hohe Prämienkosten

Die Krankenversicherung deckt alle Arten von medizinischen Behandlungskosten ab. Es bietet dem Versicherungsnehmer finanzielle Unterstützung, da er alle medizinischen Ausgaben abdeckt, wenn der Versicherungsnehmer für die Behandlung ins Krankenhaus gebracht wird. Die Krankenversicherung umfasst auch Vor- und Nachkapitalisierungsaufwendungen. Um die Krankenversicherung zu erwerben, muss der Versicherungsnehmer regelmäßig Versicherungsprämien zahlen, um die Krankenversicherung aktiv zu halten. Die Versicherungsprämie ist in den meisten Fällen auf der Grundlage des Versicherungsplans hoch, was das Wachstum des Marktes behindert.

- Mangelndes Bewusstsein für die Krankenversicherung

Im Bereich der Gesundheitsversorgung ist ein großer Teil der Weltbevölkerung immer noch nicht über die Vorteile der Krankenversicherungspolitik informiert. Die Kosten für die medizinische Versorgung steigen weltweit mit Fortschritte auf dem Gebiet. Durch die Weiterentwicklung der Technologie ist der Gesundheitssektor eine der wachsenden Segmente, die Penetrationsrate der Krankenversicherung ist jedoch aufgrund mangelnder Bewusstseinsbildung für die von ihnen angebotenen Vorteile gering.

Dieser private Krankenversicherungsmarktbericht enthält Details über neue Entwicklungen, Handelsregelungen, Import-Export-Analyse, Produktionsanalyse, Wertschöpfungskettenoptimierung, Marktanteil, die Auswirkungen von inländischen und lokalisierten Marktteilnehmern, analysiert Möglichkeiten in Bezug auf neue Einnahmetaschen, Änderungen in Marktordnungen, strategische Marktwachstumsanalyse, Marktgröße, Marktwachstum, Anwendungsnischen und Dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen, technologische Innovationen auf dem Markt. Um weitere Informationen über den privaten Krankenversicherungsmarkt zu erhalten, wenden Sie sich bitte an Data Bridge Market Research for an Analyst Brief. Unser Team wird Ihnen dabei helfen, eine fundierte Marktentscheidung zur Erreichung des Marktwachstums zu treffen.

Neueste Entwicklungen

- Im März 2022 hat die Allianz Real Estate, einer der weltweit größten Immobilieninvestitionsmanager, im Auftrag des Allianz Real Estate Asia-Pacific Japan Multi-Family Fund ein Portfolio an erstklassigen Mehrfamilienimmobilienvermögen in Tokio für rund 90 Mio. USD erworben. Dies hat dem Unternehmen wiederum geholfen, langfristig mehr Gewinn zu erzielen.

- Im März 2020 kündigte Aetna Inc. an, dass KMU-Arbeitgeber in Europa, Naher Osten und Afrika ihre Gipfelgruppe Krankenversicherungen vom 1. Mai 2020 auf oder vor dem 1. Juli 2020 erneuern, im Rahmen der laufenden Bemühungen von Aetna, finanzielle und andere Drücke zu lindern, die ihre Kunden aufgrund der COVID-19 Pandemie ausgesetzt sind. Diese Entwicklung half dem Unternehmen, viele treue Kunden zu gewinnen.

Thailand Private Krankenversicherung Markt Scope

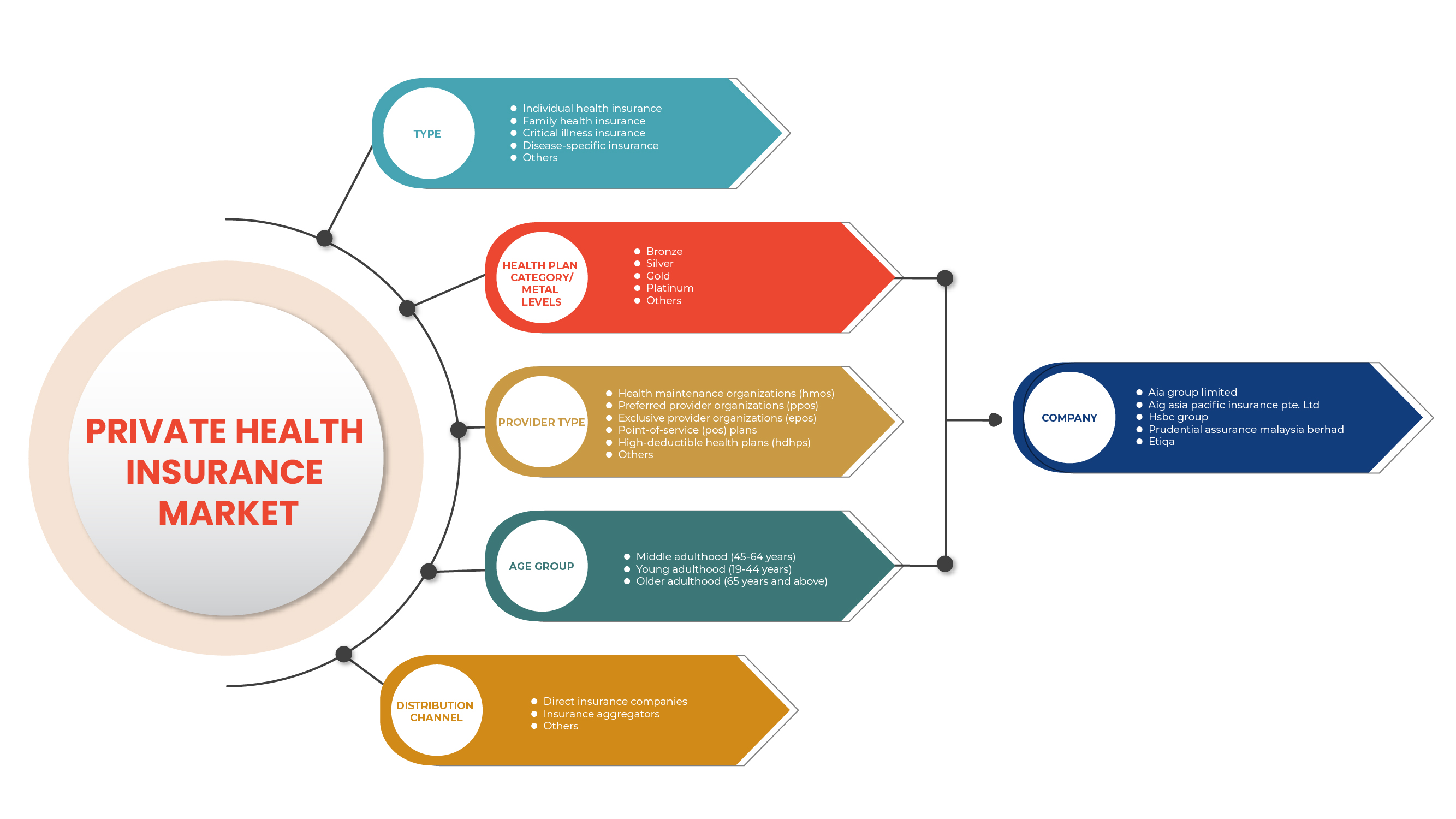

Der private Krankenversicherungsmarkt wird auf der Grundlage von Art, Gesundheitsplan Kategorie / Metallniveau, Anbietertyp, Altersgruppe und Vertriebskanal segmentiert. Das Wachstum unter diesen Segmenten hilft Ihnen dabei, einige Wachstumssegmente in den Branchen zu analysieren und den Anwendern einen wertvollen Marktüberblick und Markteinsichten zu bieten, um ihnen dabei zu helfen, strategische Entscheidungen zur Identifizierung von Kernmarktanwendungen zu treffen.

Art

- Krankenversicherung

- Individuelle Krankenversicherung

- Familienversicherung

- Krankenversicherung

- Sonstige

Auf Basis des Typs wird der Markt in eine kritische Krankenversicherung, individuelle Krankenversicherung, Familienkrankenversicherung, krankheitsspezifische Versicherung und andere segmentiert.

Gesundheitsplan Kategorie/Metalstufen

- Bronze

- Silber

- Gold

- Platin

- Sonstige

Auf Basis des Gesundheitsplans Kategorie/Metallspiegel wird der Markt in Bronze, Silber, Gold Platin und andere segmentiert.

Typ des Anbieters

- Gesundheitsschutzorganisationen (HMOS)

- Bevorzugte Anbieterorganisationen (PPOS)

- Exklusive Anbieterorganisationen (EPOS)

- POS-Pakete

- High-deduktible Gesundheitspläne (HDHPS)

- Sonstige

Auf der Grundlage des Anbietertyps wird der Markt in Gesundheitsdienst-Organisationen (HMOS), bevorzugte Anbieter-Organisationen (PPOS), exklusive Anbieter-Organisationen (EPOS), Point-of-Service (POS)-Pläne, leistungsfähige Gesundheitspläne (HDHPS) und andere segmentiert.

Altersgruppe

- Junge Erwachsene (19-44 Jahre)

- Mittlere Erwachsene (45-64 Jahre)

- Ältere Erwachsene (65 Jahre und darüber)

Auf der Grundlage der Altersgruppe wird der Markt in junges Erwachsenenalter (19-44 Jahre), mittleres Erwachsenenalter (45-64 Jahre) und älteres Erwachsenenalter (65 Jahre und höher) segmentiert.

Vertriebskanal

- Direktversicherungsunternehmen

- Versicherungsaggregate

- Sonstige

Auf der Grundlage des Vertriebskanals werden die Direktversicherungsgesellschaften, Versicherungsaggregate und andere Segmente des Marktes ausgewiesen.

Wettbewerb Landschaft und private Krankenversicherung Markt Aktienanalyse

Die private Krankenversicherung Markt Wettbewerbslandschaft bietet Details von Wettbewerbern. Details enthalten sind Unternehmensübersicht, Unternehmensfinanzen, Umsatzerzeugnis, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Thailand Präsenz, Produktionsstandorte und Anlagen, Produktionskapazitäten, Unternehmensstärken und Schwächen, Produktstart, Produktbreite und Breite, Anwendungs Dominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Fokus der Unternehmen im Zusammenhang mit dem privaten Krankenversicherungsmarkt.

Einige der wichtigsten Akteure im privaten Krankenversicherungsmarkt sind Aetna Inc. (Tochter von CVS Health) (USA), Cigna (USA), AIA Group Limited (Hong Kong), Allianz (Deutschland), HSBC Group (Hong Kong), Pacific Cross (Philippines), Great Eastern Holdings Limited (Malaysia), ASSICURAZIONI GENERALI S.P.A. (Italien), AXA (Frankreich), Income (Australien).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THAILAND PRIVATE HEALTH INSURANCE MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 AGE GROUP LIFE LINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 DBMR MARKET CHALLENGE MATRIX

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET- PESTEL ANALYSIS

4.1.1 OVERVIEW

4.1.2 POLITICAL FACTORS

4.1.3 ENVIRONMENTAL FACTORS

4.1.4 SOCIAL FACTORS

4.1.5 TECHNOLOGICAL FACTORS

4.1.6 WIRTSCHAFTLICHE FAKTOREN

4.1.7 RECHTLICHE FAKTOREN

4.1.8 SCHLUSSFOLGERUNG

4.2 PORTERS FÜNF KRÄFTE:

4.2.1 Bedrohung durch neue Marktteilnehmer:

4.2.2 Drohung mit Ersatzprodukten:

4.2.3 VERHANDLUNGSMACHT DES KUNDEN:

4.2.4 Verhandlungsmacht des Lieferanten:

4.2.5 INTERNER WETTBEWERB (RIVALITÄT):

4.3 VERSICHERUNGSSZENARIO SÜDOSTASIEN VS. GLOBAL

4.4 KUNDENSPEZIFISCHE LIEFERUNG

4.4.1 WIE WERDEN VERSICHERUNGSANSPRÜCHE BEWERTET (D. H., VERFAHREN ZUR EINREICHUNG DURCH KRANKENHÄUSER, ÄRZTLICHE BEGRÜNDUNG)

4.4.2 DATENINTERPRETATION

5 BRANCHENEINBLICKE

5.1 DEMOGRAFISCHE TRENDS:-

5.1.1 ALTER

5.1.2 GESCHLECHT

5.1.3 BERUF

5.1.4 FAMILIENGROSSE

5.2 ANZAHL DER ANSPRÜCHE NACH ART

5.2.1 BARGELDLOSER ANSPRUCH VS. RÜCKERSTATTUNGSANSPRÜCHE

5.3 Zusatzversorgungs-/Aufstockungsversicherungsangebote von Unternehmen

5.4 INVESTITIONEN UND FINANZIERUNG

5.5 DURCHDRINGUNG PRIVATER VERSICHERUNGEN UND DICHTE

5.6 INTERVIEWS MIT WICHTIGEN KRANKENHÄUSERN UND VERSICHERUNGSUNTERNEHMEN

5.7 POLITISCHE UNTERSTÜTZUNG FÜR LEBENSVERSICHERUNGEN IN SÜDOSTASIEN

5.7.1 MALAYSIA

5.7.2 PHILIPPINEN

5.7.3 THAILAND

5.7.4 VIETNAM

5.8 Öffentliche vs. private Krankenversicherung

5.9 WEITERE KOL-SNAPSHOTS

5.1 PRÄMIE/ZUZAHLUNG/MITVERSICHERUNG

6 REGULATORISCHER RAHMEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 STEIGENDE KOSTEN FÜR MEDIZINISCHE LEISTUNGEN

7.1.2 Steigende Zahl von Tagespflegemaßnahmen

7.1.3 Pflicht zur Krankenversicherung im öffentlichen und privaten Sektor

7.1.4 ZUNEHMENDE ALTERSPARNISSE DER BEVÖLKERUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE PRÄMIENKOSTEN

7.2.2 STRENGER DOKUMENTATIONSPROZESS FÜR DIE ANSPRUCHSRÜCKERSTATTUNG

7.3 CHANCEN

7.3.1 Stärkung des Bewusstseins für die Vorteile der Krankenversicherung

7.3.2 Steigende Gesundheitsausgaben

7.3.3 WACHSENDER MEDIZINTOURISMUS ZWISCHEN LÄNDERN

7.4 HERAUSFORDERUNG

7.4.1 Mangelndes Bewusstsein in Bezug auf die Krankenversicherung

8. THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ART

8.1 ÜBERSICHT

8.2 INDIVIDUELLE KRANKENVERSICHERUNG

8.3 Familienkrankenversicherung

8.4 SCHWERE-KRANKEN-VERSICHERUNG

8.5 KRANKHEITSSPEZIFISCHE VERSICHERUNG

8.6 SONSTIGES

9 DER PRIVATE KRANKENVERSICHERUNGSMARKT IN THAILAND, NACH KRANKENVERSICHERUNGSKATEGORIE/METALLSTUFEN

9.1 ÜBERSICHT

9.2 BRONZE

9.3 SILBER

9.4 GOLD

9,5 PLATIN

9.6 SONSTIGES

10 DER PRIVATE KRANKENVERSICHERUNGSMARKT IN THAILAND, NACH ANBIETERTYP

10.1 ÜBERSICHT

10.2 Gesundheitsorganisationen (Health Maintenance Organizations, HMOS)

10.3 BEVORZUGTE ANBIETERORGANISATIONEN (PPOS)

10.4 EXKLUSIVE ANBIETERORGANISATIONEN (EPOS)

10.5 POINT-OF-SERVICE (POS)-PLÄNE

10.6 Krankenversicherungspläne mit hoher Selbstbeteiligung (HDHPS)

10.7 SONSTIGES

11 DER PRIVATE KRANKENVERSICHERUNGSMARKT IN THAILAND NACH ALTERSGRUPPE

11.1 ÜBERSICHT

11.2 MITTLERE ERWACHSENENALTER (45-64 JAHRE)

11.3 JUNGES ERWACHSENENALTER (19-44 JAHRE)

11.4 ÄLTERE ERWACHSENEN (65 JAHRE UND ÄLTER)

12 THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 Direktversicherungsunternehmen

12.3 VERSICHERUNGSAGGREGATOREN

12.4 SONSTIGES

13 THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH LÄNDERN

13.1 THAILAND

14 THAILAND PRIVATE KRANKENVERSICHERUNG WÄRMEISOLIERUNGSVERPACKUNGSMARKT, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: THAILAND

14.2 Fusionen und Übernahmen

14.3 ERWEITERUNGEN

14.4 NEUE PRODUKTENTWICKLUNG

14.5 PARTNERSCHAFT

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 AETNA INC. (EINE TOCHTERGESELLSCHAFT VON CVS HEALTH)

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNGEN

16.2 CIGNA

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 AIA GROUP LIMITED

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 NEUESTES UPDATE

16,4 HCF

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 NEUESTE UPDATES

16.5 ALLIANZ

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 PRODUKTPORTFOLIO

16.5.4 NEUESTE UPDATES

16.6 SUNCORP-GRUPPE

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 NEUESTE UPDATES

16.7 MEDIBANK PRIVATE LIMITED

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNGEN

16.8 DAI-ICHI LIFE VIETNAM

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 NEUESTES UPDATE

16.9 HSBC-Gruppe

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 NEUESTES UPDATE

16.1 ACCURO KRANKENVERSICHERUNG

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 NEUESTES UPDATE

16.11 AIG ASIA PACIFIC INSURANCE PTE. LTD

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 NEUESTES UPDATE

16.12 ASSICURANZIONI GENERALI SPA

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 FINANZANALYSE

16.12.3 PRODUKTPORTFOLIO

16.12.4 NEUESTE UPDATES

16.13 AXA

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 NEUESTES UPDATE

16.14 BNI LIFE

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 NEUESTE UPDATES

16.15 BUPA GLOBAL

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 NEUESTES UPDATE

16.16 ETIQA

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUESTES UPDATE

16.17 GREAT EASTERN HOLDINGS LIMITED

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 NEUESTES UPDATE

16.18 HONG LEONG ASSURANCE BERHAD

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUESTE UPDATES

16.19 EINKOMMEN

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 NEUESTE UPDATES

16.2 MANULIFE HOLDINGS BERHAD

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 Umsatzanalyse

16.20.3 PRODUKTPORTFOLIO

16.20.4 NEUESTE UPDATES

16.21 NIB NZ LIMITED

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 NEUESTES UPDATE

16.22 JETZT GESUNDHEIT INTERNATIONAL

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 JÜNGSTE ENTWICKLUNGEN

16.23 PAZIFIKKREUZ

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 NEUESTES UPDATE

16.24 PARTNERLEBEN

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 NEUESTE UPDATES

16.25 Uhr Prudential Assurance Malaysia Berhad

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUESTES UPDATE

16.26 Raffles Medical Group

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 UMSATZANALYSE

16.26.3 PRODUKTPORTFOLIO

16.26.4 NEUESTES UPDATE

16.27 SÜDKREUZ

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 PRODUKTPORTFOLIO

16.27.3 NEUESTE UPDATES

16.28 DER ROYAL AUTOMOBILE CLUB OF WA (INC.).

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 PRODUKTPORTFOLIO

16.28.3 NEUESTE UPDATES

16.29 TOKIO MARINE

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 PRODUKTPORTFOLIO

16.29.3 NEUESTES UPDATE

16.3 UNIMED

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 PRODUKTPORTFOLIO

16.30.3 NEUESTE UPDATES

16.31 ZÜRICH

16.31.1 COMPANY SNAPSHOT

16.31.2 REVENUE ANALYSIS

16.31.3 PRODUCT PORTFOLIO

16.31.4 RECENT UPDATES

17 QUESTIONNAIRES

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 ANZAHL DER PRIVAT KRANKENVERSICHERTEN ERWACHSENEN, NACH ALTERSGRUPPE, MILLIONEN, 2021

TABELLE 2 ANZAHL DER PRIVAT KRANKENVERSICHERTEN ERWACHSENEN, NACH VERSICHERUNGSUNTERNEHMEN, MILLIONEN, 2021

TABELLE 3 ANZAHL DER PRIVATEN KRANKENVERSICHERTEN ERWACHSENEN, NACH ANBIETERTYP, MILLIONEN, 2021

TABELLE 4: NEUSEELANDISCHER MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MIO. USD)

TABELLE 5 DETAILS ZU AETNA INC. (EINER TOCHTERGESELLSCHAFT VON CVS HEALTH) DER HEALTH MAINTENANCE ORGANIZATIONS (HMOS), NACH ART, MILLIONEN USD, 2021

TABELLE 6 DETAILS ZU AETNA INC. (EINER TOCHTERGESELLSCHAFT VON CVS HEALTH) DER PREFERRED PROVIDER ORGANIZATIONS (PPOS), NACH ART, MILLIONEN USD, 2021

TABELLE 7 DETAILS ZU AETNA INC. (EINER TOCHTERGESELLSCHAFT VON CVS HEALTH) DER EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), NACH ART, MILLIONEN USD, 2021

TABELLE 8 DETAILS ZU AETNA INC. (EINE TOCHTERGESELLSCHAFT VON CVS HEALTH) DER POINT-OF-SERVICE (POS)-PLÄNE, NACH ART, MILLIONEN USD, 2021

TABELLE 9 DETAILS ZU AETNA INC. (EINER TOCHTERGESELLSCHAFT VON CVS HEALTH) ZU KRANKENVERSICHERUNGSPLÄNEN MIT HOHER SELBSTBEHALTUNG (HDHPS), NACH ART, MILLIONEN USD, 2021

TABELLE 10 DETAILS ZU AETNA INC. (EINE TOCHTERGESELLSCHAFT VON CVS HEALTH) UND ANDEREN, NACH ART, MILLIONEN USD, 2021

TABELLE 11 DETAILS ZU CIGNA VON HEALTH MAINTENANCE ORGANIZATIONS (HMOS), NACH TYP, MILLIONEN USD, 2021

TABELLE 12 DETAILS ZU CIGNA DER BEVORZUGTEN ANBIETERORGANISATIONEN (PPOS), NACH TYP, MILLIONEN USD, 2021

TABELLE 13 DETAILS ZU CIGNA EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS), NACH TYP, MILLIONEN USD, 2021

TABELLE 14 DETAILS ZU DEN POINT-OF-SERVICE-PLÄNEN (POS) VON CIGNA, NACH TYP, MILLIONEN USD, 2021

TABELLE 15 DETAILS ZU CIGNA-KRANKENVERSICHERUNGSPLÄNEN MIT HOHER SELBSTBETEILIGUNG (HDHPS), NACH ART, MILLIONEN USD, 2021

TABELLE 16 DETAILS ZU CIGNA UND ANDEREN, NACH TYP, MILLIONEN USD, 2021

TABELLE 17 DETAILS DER AIA GROUP LIMITED ZU GESUNDHEITSORGANISATIONEN (HMOS), NACH ART, MILLIONEN USD, 2021

TABELLE 18 DETAILS DER BEVORZUGTEN ANBIETERORGANISATIONEN (PPOS) DER AIA GROUP LIMITED, NACH TYP, MILLIONEN USD, 2021

TABELLE 19 DETAILS DER EXCLUSIVE PROVIDER ORGANIZATIONS (EPOS) DER AIA GROUP LIMITED, NACH TYP, MILLIONEN USD, 2021

TABELLE 20 DETAILS ZU DEN POINT-OF-SERVICE-PLÄNEN (POS) DER AIA GROUP LIMITED, NACH TYP, MILLIONEN USD, 2021

TABELLE 21 DETAILS DER AIA GROUP LIMITED ZU DEN KRANKENVERSICHERUNGSPLÄNEN MIT HOHER SELBSTBEHALTUNG (HDHPS), NACH ART, MILLIONEN USD, 2021

TABELLE 22 DETAILS ZUR AIA GROUP LIMITED UND ANDEREN, NACH ART, MILLIONEN USD, 2021

TABELLE 23 LEITENDER MEDIZINISCHER OFFIZIER

TABELLE 24 LISTE DER TAGESPFLEGEVERFAHREN

TABELLE 25: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 26: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH KRANKENPLANKATEGORIE/METALLSTUFEN, 2020–2029 (MILLIONEN USD)

TABELLE 27: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ANBIETERTYP, 2020–2029 (MILLIONEN USD)

TABELLE 28: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ALTERSGRUPPE, 2020–2029 (MILLIONEN USD)

TABELLE 29: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 30: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH ART, 2020–2029 (MILLIONEN USD)

TABELLE 31: THAILANDS MARKT FÜR PRIVATE KRANKENVERSICHERUNGEN, NACH KRANKENVERSICHERUNGSKATEGORIE/METALLSTUFEN, 2020–2029 (MILLIONEN USD)

TABLE 32 THAILAND PRIVATE HEALTH INSURANCE MARKET, BY PROVIDER TYPE, 2020-2029 (USD MILLION)

TABLE 33 THAILAND PRIVATE HEALTH INSURANCE MARKET, BY AGE GROUP, 2020-2029 (USD MILLION)

TABLE 34 THAILAND PRIVATE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 THAILAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 THAILAND PRIVATE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 THAILAND PRIVATE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 THAILAND PRIVATE HEALTH INSURANCE MARKET: THAILAND VS. REGIONAL MARKET ANALYSIS

FIGURE 5 THAILAND PRIVATE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 THAILAND PRIVATE HEALTH INSURANCE MARKET: THE AGE GROUP LIFE LINE CURVE

FIGURE 7 THAILAND PRIVATE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 8 THAILAND PRIVATE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 THAILAND PRIVATE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 10 THAILAND PRIVATE HEALTH INSURANCE MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 11 THAILAND PRIVATE HEALTH INSURANCE MARKET: VENDOR SHARE ANALYSIS

FIGURE 12 THAILAND PRIVATE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 13 MANDATORY OPTING FOR HEALTH INSURANCE IN PUBLIC AND PRIVATE SECTOR IS DRIVING THE THAILAND PRIVATE HEALTH INSURANCE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 INDIVIDUAL HEALTH INSURANCE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE THAILAND PRIVATE HEALTH INSURANCE MARKET IN 2022 & 2029

FIGURE 15 SOUTH EAST ASIA PRIVATE HEALTH INSURANCE MARKET: PESTEL ANALYSIS

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF THAILAND PRIVATE HEALTH INSURANCE MARKET

FIGURE 17 HEALTHCARE EXPENDITURE IN MALAYSIA, (RM MILLION)

FIGURE 18 MALAYSIA REVENUE TRAVEL INDUSTRY SIZE, BY REVENUE (RM MILLION)

FIGURE 19 THAILAND PRIVATE HEALTH INSURANCE MARKET: BY TYPE, 2021

FIGURE 20 THAILAND PRIVATE HEALTH INSURANCE MARKET: BY HEALTH PLAN CATEGORY/METAL LEVELS, 2021

FIGURE 21 THAILAND PRIVATE HEALTH INSURANCE MARKET: BY PROVIDER TYPE, 2021

FIGURE 22 THAILAND PRIVATE HEALTH INSURANCE MARKET: BY AGE GROUP, 2021

FIGURE 23 THAILAND PRIVATE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 24 THAILAND PRIVATE HEALTH INSURANCE MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.