Uk Restaurant Pos Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.16 Billion

USD

1.95 Billion

2025

2033

USD

1.16 Billion

USD

1.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.95 Billion | |

| % | |

|

U.K. Restaurant POS Market, Durch Angebot (Hardware, Software und Services), POS-Systemtyp (Fixed Terminal POS, Mobile POS (MPOS) System, Tablet POS, Web-Based POS, Self-Service Kiosk POS System, Terminal POS System und andere), Bereitstellungsmodus (Cloud, On Cash Premises, and Hybrid)

Britisches Restaurant-POSMarktübersicht

Der britische Restaurant-POS-Markt wurde mit bewertet1,16 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden1,95 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 6,78 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die schnelle Digitalisierung der Gastronomiebranche, die zunehmende Einführung cloudbasierter und KI-gestützter POS-Lösungen und die wachsende Rolle integrierter Plattformen bei der Verwaltung von Bestellungen, Zahlungen, Beständen und Kundenbindung in verschiedenen Restaurantformaten angetrieben wird.

Der britische Foodservice-Sektor, der rund 195.000 Restaurantbetriebe mit einer POS-Penetrationsrate von 83 % unterstützt, durchläuft einen bedeutenden Technologiewandel, da Betreiber von alten festen Terminalsystemen auf flexible, abonnementbasierte Cloud-POS-Plattformen umsteigen. Steigende Verbrauchererwartungen an kontaktloses Bezahlen, digitale Bestellung und nahtlose Lieferintegration, gepaart mit wachsendem betrieblichen Druck in Bezug auf Arbeitsmanagement, Reduzierung von Lebensmittelabfällen und datengesteuerte Entscheidungsfindung, beschleunigen die Investitionen in Restauranttechnologie der nächsten Generation in Schnellrestaurants, FSRs, Cloud-Küchen und Gastronomiegruppen.

Wichtige Markttrends und Einblicke

- Das Hardware-Segment führte den britischen Restaurant-POS-Markt mit dem größten Umsatzanteil von 43,40 % im Jahr 2025 an, angetrieben durch die weit verbreitete Einführung cloudbasierter Abonnementplattformen, integrierter Bestellverwaltung und Echtzeit-Analyselösungen in unabhängigen Restaurants und Kettenrestaurants.

- Der Cloud-Bereitstellungsmodus dominierte den Markt mit einem Anteil von 52,48 % im Jahr 2025, unterstützt durch die zunehmende SaaS-Einführung, niedrigere Gesamtbetriebskosten und die Möglichkeit, Vorgänge an mehreren Standorten aus der Ferne zu verwalten.

- Das QSR-Segment (Quick Service Restaurants) hatte im Jahr 2025 mit 23,10 % den größten Anteil an Restauranttypen, gestützt durch hohe Transaktionsvolumina, den Einsatz von Selbstbedienungskiosken und eine umfassende digitale Bestellintegration.

- Unabhängige Restaurants blieben mit einem Umsatzanteil von 41,84 % im Jahr 2025 das führende Endverbrauchersegment, was die große Anzahl von Gastronomiebetrieben mit nur einer Filiale in ganz Großbritannien und die breite Verfügbarkeit erschwinglicher POS-Lösungen widerspiegelt.

- Das Abonnement-Umsatzmodell machte im Jahr 2025 54,38 % des Marktes aus und verstärkte damit den branchenweiten Wandel hin zu wiederkehrenden SaaS-Bereitstellungen, die Flexibilität, automatische Upgrades und geringere Vorabkapitalanforderungen bieten.

- Das Segment der mobilen POS-Systeme (MPOS) ist der am schnellsten wachsende POS-Systemtyp und wird voraussichtlich von 2026 bis 2033 die höchste CAGR von 7,43 verzeichnen, angetrieben durch Cloud-Migrationstrends, Integrationsflexibilität und wachsende Akzeptanz bei KMU.

- Software ist das am schnellsten wachsende Angebotssegment und wächst mit einer jährlichen Wachstumsrate von 8,24 %, unterstützt durch das schnelle Wachstum bei der Online-Lebensmittellieferung, die starke Abhängigkeit von digitalen Bestellplattformen und das lieferorientierte Betriebsmodell, das auf einer nahtlosen Cloud-POS-Integration basiert.

Marktgröße und Prognose

- Marktwert (2025): 1,16 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 1,95 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 6,78 %

Berichtsumfang und UK Restaurant POSMarktsegmentierung

|

Attribute |

UK-Restaurant-POS-SchlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Wichtige Marktteilnehmer |

· Zonal Retail Data Systems Ltd. (Großbritannien) · Epos Now Ltd. (Großbritannien) · iCRTouch Ltd. (Großbritannien) · Tevalis Ltd. (Großbritannien) · PosAppt Ltd. (Großbritannien) · TISSL Ltd. (Großbritannien) · NFS Hospitality (Großbritannien) · The Access Group (Großbritannien) · Kobas Ltd. (Großbritannien) · Syrve (Zypern) · Toast, Inc. (USA) · TouchBistro Inc. (Kanada) · Lightspeed Commerce Inc. (Kanada) · Block (Quadrat) (USA) · PAR Technology Corporation (USA) · NCR Voyix Corporation (USA) · Oracle Corporation (USA) · Clover Network LLC (USA) · SumUp Payments Limited (Großbritannien) · Revel Systems Inc. (USA) |

|

Marktchancen |

· Erweiterung der KI-gestützten prädiktiven POS-Funktionen für Nachfrageprognosen und Abfallreduzierung · Expansionschancen für unterversorgte unabhängige Restaurants und regionale Foodservice-Betreiber durch erschwingliche modulare Cloud-POS-Lösungen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geografische Abdeckung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research-Team kuratierte Marktbericht ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und Stößelanalysen. |

Trends auf dem POS-Markt für Restaurants in Großbritannien

Trend: Erweiterung der KI-gestützten prädiktiven POS-Funktionen für Nachfrageprognosen und Abfallreduzierung

Die Ausweitung KI-gestützter prädiktiver POS-Funktionen zur Bedarfsprognose und Verschwendungsreduzierung stellt eine große Chance auf dem britischen Restaurant-POS-Markt dar, da Restaurantbetreiber unter wachsendem Druck stehen, ihre Rentabilität zu verbessern, ohne die Servicequalität zu beeinträchtigen. Lebensmittelinflation, Arbeitskräftemangel, Komplexität der Speisekarte und schwankende Kundennachfrage erschweren es Restaurants, Einkäufe, Zubereitungsmengen, Personalbesetzung und Lagerbestände allein durch manuelle Methoden genau zu planen. Dies schafft Raum für die Weiterentwicklung von POS-Plattformen über die Abrechnung und Zahlungsabwicklung hinaus hin zu intelligenteren Betriebssystemen, die die Nachfrage vorhersagen, Bestellmengen empfehlen, Anomalien kennzeichnen und Managern helfen können, schnellere Entscheidungen im Alltag zu treffen. Unternehmensmitteilungen von Technologieanbietern im Gastgewerbe zeigen, dass KI-gestützte Prognosen zunehmend in die Planungs-, Einkaufs- und Inventartools von Restaurants integriert werden, um Betreibern dabei zu helfen, Überbestellungen zu reduzieren, Lebensmittelverschwendung zu kontrollieren und die Arbeitskräfte an den tatsächlichen Nachfragemustern auszurichten. Für Ketten mit mehreren Standorten sowie wachsende unabhängige Gruppen können diese Funktionen POS-Daten in praktische Empfehlungen darüber umwandeln, was auf Lager sein sollte, wie viel vorbereitet werden sollte und wo Margen verloren gehen. Infolgedessen entwickelt sich KI-gestütztes prädiktives POS zu einer bedeutenden Wachstumschance auf dem britischen Markt, nicht nur als Produktivitätsinstrument, sondern auch als Möglichkeit zur Verbesserung der Kostenkontrolle, Nachhaltigkeit und Rentabilität auf Filialebene.

Zum Beispiel,

- Im Juni 2025 veröffentlichte ReLondon eine Fallstudie zu Go Mezza, einer kleinen Londoner Imbisskette, die zeigt, dass das Unternehmen nach der Einführung einer KI-gesteuerten Bestellsoftware und einer besseren Bestandsprognose fast 1.270 US-Dollar pro Monat beim Lebensmitteleinkauf einsparte und gleichzeitig Abfall reduzierte. Dies zeigt klare Chancen für POS-Plattformen, die Verkaufsdaten mit vorausschauender Bestell- und Bestandsplanung kombinieren.

- Im April 2026 führten Square und MarketMan eine erweiterte Bestandsverwaltungsintegration für Restaurants ein und fügten Tools wie Bestandsverfolgung auf Zutatenebene, Rezeptkalkulation, Abfallüberwachung und Einkaufsworkflows hinzu. Die Einführung ist wichtig, weil sie zeigt, dass Restaurant-POS-Anbieter aktiv von der Zahlung und Abrechnung auf die vorausschauende Bestandsverwaltung und Lebensmittelkostenkontrolle umsteigen und so eine breitere Möglichkeit schaffen, Restaurantbetreibern KI-gestützte Prognose- und Abfallreduzierungsfunktionen anzubieten.

Zusammenfassend lässt sich sagen, dass KI-gestützte prädiktive POS-Funktionen eine große Chance auf dem britischen Restaurant-POS-Markt darstellen, da Betreiber zunehmend nach intelligenteren Möglichkeiten suchen, die Nachfrage zu steuern, Lebensmittelverschwendung zu reduzieren und die Rentabilität zu verbessern. Durch die Kombination von Restaurantverkaufsdaten mit Prognosen, Bestandsplanung und betrieblichen Erkenntnissen können KI-gestützte POS-Plattformen Restaurants dabei helfen, bessere Kauf- und Personalentscheidungen zu treffen und gleichzeitig Ineffizienzen zu reduzieren. Da Restaurants immer mehr Wert auf Margenschutz und Verschwendungskontrolle legen, dürften prädiktive POS-Tools ein immer wichtigerer Bereich für Innovation und Marktexpansion werden.

Dynamik des POS-Marktes für Restaurants im Vereinigten Königreich

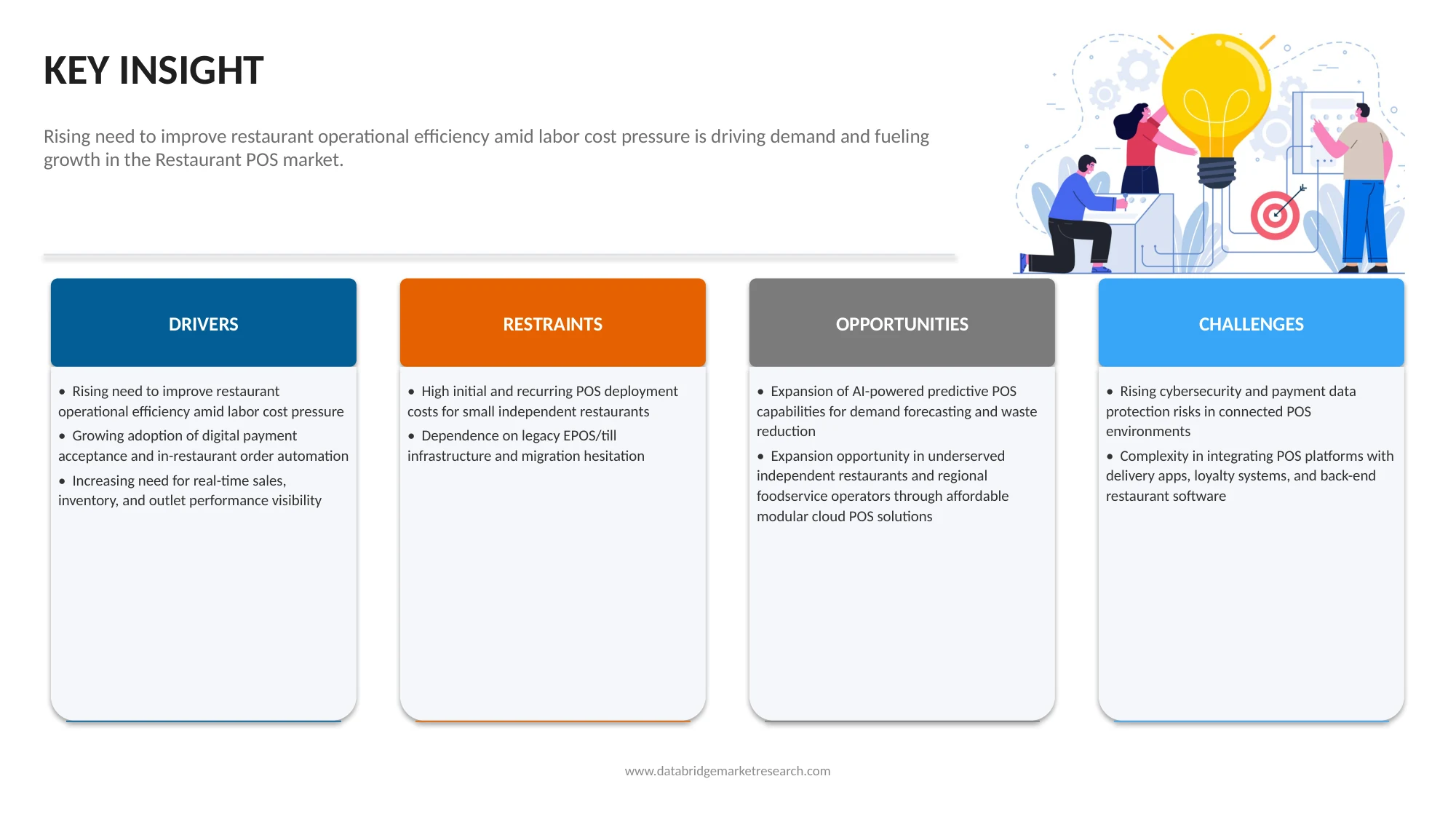

Haupttreiber des Marktes: Steigende Notwendigkeit, die betriebliche Effizienz von Restaurants angesichts des Drucks auf die Arbeitskosten zu verbessern

Der zunehmende Bedarf, die Betriebseffizienz von Restaurants angesichts des Drucks auf die Arbeitskosten zu verbessern, wird zu einem wichtigen Treiber für den britischen Restaurant-POS-Markt, da Restaurantbetreiber gezwungen sind, mit knapperen Budgets und schlankeren Teams mehr zu leisten. Im Vereinigten Königreich sind Gastronomiebetriebe mit einem anhaltenden Anstieg der Lohnkosten, der Arbeitgeberbeiträge zur Sozialversicherung, der Lebensmittelinflation und anderen laufenden Betriebskosten konfrontiert, was allesamt Druck auf die Margen und Personalentscheidungen ausübt. Branchenverbände wie UKHospitality haben den Verlust von Arbeitsplätzen und steigende Beschäftigungskosten in der gesamten Branche hervorgehoben, während staatlich geförderte Förderprogramme für das Gastgewerbe sich auch darauf konzentrieren, Kneipen und Restaurants dabei zu helfen, vermeidbare Betriebskosten durch eine intelligentere Nutzung von Daten und digitalen Tools zu senken. In diesem Umfeld werden POS-Systeme zunehmend nicht nur als Abrechnungssoftware geschätzt, sondern auch als betriebliche Tools, die Restaurants dabei helfen können, die Bestellabwicklung zu beschleunigen, manuelle Arbeit zu reduzieren, die Tisch- und Küchenkoordination zu verbessern, den Lagerbestand genauer zu überwachen und Verkaufstransparenz in Echtzeit zu ermöglichen. Für Restaurantbetreiber, die die Servicequalität aufrechterhalten und gleichzeitig die Arbeits- und Gemeinkosten kontrollieren möchten, wird die Einführung von POS-Systemen daher zu einer praktischen Möglichkeit, die Effizienz zu verbessern, Verschwendung zu reduzieren und kosteneffektivere Abläufe im Tagesgeschäft zu unterstützen.

Zum Beispiel,

- Im Dezember 2024 gab UKHospitality bekannt, dass Änderungen an der Sozialversicherung des Arbeitgebers die Beschäftigungskosten pro Person im Gastgewerbe um 10 % erhöhen würden, wobei der Sektor im Jahr 2025 mit einem jährlichen Steuerrückgang von 4,32 Milliarden US-Dollar rechnen müsste. Dieser Kostendruck zwingt Restaurants dazu, POS-Systeme einzuführen, die manuelle Arbeit reduzieren, die Produktivität der Mitarbeiter verbessern und dabei helfen, den Betrieb mit weniger Arbeitsstunden zu verwalten.

- Im Januar 2025 teilte UKHospitality mit, dass Gastgewerbebetrieben zusätzliche Kosten in Höhe von 1,27 Milliarden US-Dollar entstehen würden, da ab April 2025 774.000 weitere Arbeitnehmer für die Sozialversicherung des Arbeitgebers haftbar gemacht würden. Da die Lohnkosten so stark steigen, stehen Restaurants unter größerem Druck, POS-Tools für eine schnellere Abrechnung, Auftragsautomatisierung und ein strafferes Arbeits- und Vertriebsmanagement einzusetzen.

Zusammenfassend lässt sich sagen, dass der zunehmende arbeitsbedingte Kostendruck britische Restaurants dazu zwingt, POS-Systeme nicht nur als Zahlungsmittel, sondern auch zur Steigerung der betrieblichen Effizienz einzuführen. Angesichts höherer Lohnkosten, Sozialversicherungskosten und strengerer Personalbedingungen nutzen Restaurants zunehmend POS-Plattformen, um manuelle Arbeit zu reduzieren, den Service zu beschleunigen, die Produktivität der Mitarbeiter zu verbessern und den täglichen Betrieb effizienter zu verwalten. Da der Arbeitskostendruck im gesamten Gastgewerbe anhält, wird erwartet, dass die Rolle des Restaurant-POS bei der Unterstützung schlankerer und kosteneffizienterer Abläufe weiter gestärkt wird.

Haupthindernis/Herausforderung: Hohe anfängliche und wiederkehrende POS-Bereitstellungskosten für kleine unabhängige Restaurants

Die hohen anfänglichen und wiederkehrenden POS-Bereitstellungskosten für kleine unabhängige Restaurants bleiben ein bedeutendes Hemmnis auf dem britischen Restaurant-POS-Markt, da viele Betreiber versuchen, zu einer Zeit zu modernisieren, in der die Margen bereits durch Lebensmittelinflation, Lohnkosten, Energierechnungen und höhere Geschäftsgemeinkosten unter Druck stehen. Für kleine Restaurants beschränken sich die Kosten für die Einführung eines Kassensystems selten auf eine Softwaregebühr. Es kann Hardware wie Terminals, Handhelds, Küchenbildschirme, Kartenleser, Drucker und Tablets umfassen, zusammen mit monatlichen Abonnementgebühren, Gebühren für die Zahlungsabwicklung, Installation, Personalschulung und Zusatzmodulen für Inventar, Online-Bestellung oder Tischverwaltung. Auf den Preisseiten des Unternehmens ist zu erkennen, dass für Restaurant-POS-Pakete bereits vor der Anpassung monatliche Softwaregebühren und separate Hardwareausgaben anfallen können, während bei jeder Kartentransaktion auch eine wiederkehrende Gebühr anfällt. Dies wird zu einem größeren Problem für unabhängige Betreiber, die auf einen knappen Cashflow angewiesen sind und möglicherweise nicht über die nötige Größe verfügen, um diese Kosten auf mehrere Filialen zu verteilen. Infolgedessen verzögern viele kleine britische Restaurants Upgrades, entscheiden sich für Basissysteme mit eingeschränkter Funktionalität oder nutzen ältere Kassen länger, was trotz der klaren betrieblichen Vorteile moderner Restauranttechnologie das Tempo der vollständigen POS-Einführung verlangsamt.

Zum Beispiel,

- Im März 2021 erklärte Epos Now, dass ein Restaurant-Kassensystem in Großbritannien zwischen 32 und 153 US-Dollar pro Monat für Software und etwa 483 US-Dollar im Voraus für Einstiegshardware kosten kann. Für ein kleines unabhängiges Restaurant können diese wiederkehrenden und im Voraus anfallenden Kosten die Einführung von POS-Lösungen erschweren.

Zusammenfassend lässt sich sagen, dass hohe Vorabinvestitionen in Hardware, monatliche Softwaregebühren, Transaktionsgebühren und kostenpflichtige Zusatzmodule nach wie vor ein Haupthindernis für die POS-Einführung in kleinen unabhängigen Restaurants im Vereinigten Königreich sind. Obwohl moderne POS-Systeme klare Betriebsvorteile bieten, stehen viele kleinere Betreiber bei der Bewertung von Implementierungen mit vollem Funktionsumfang weiterhin vor Erschwinglichkeitsproblemen. Daher bleiben die Kosten ein wichtiges Hindernis, das Upgrades verzögern, die Einführung erweiterter Funktionen einschränken oder kleinere Restaurants dazu drängen kann, auf Basissysteme anstelle stärker integrierter POS-Plattformen umzusteigen.

Wichtige Marktchance: Expansionsmöglichkeit in unterversorgten unabhängigen Restaurants und regionalen Foodservice-Betreibern durch erschwingliche modulare Cloud-POS-Lösungen

Die Expansionsmöglichkeiten in unterversorgten unabhängigen Restaurants und regionalen Foodservice-Betreibern durch erschwingliche modulare Cloud-POS-Lösungen werden auf dem britischen Restaurant-POS-Markt immer relevanter, da ein großer Teil des Gastgewerbes immer noch aus kleineren Betreibern besteht, die praktische Technologie benötigen, aber nicht immer große, umfassende Systeminvestitionen rechtfertigen können. Unabhängige Restaurants, Imbissbuden, Cafés und regionale Gastronomiebetriebe haben oft andere Prioritäten als größere Ketten: Sie benötigen Lösungen, die erschwinglich, einfach zu installieren, für das Personal leicht zu erlernen und flexibel genug sind, um Funktionen nach und nach hinzuzufügen, wenn das Unternehmen wächst. Dies bietet eine große Chance für Cloud-POS-Anbieter, die modulare Systeme anbieten, die mit den Kernabrechnungen und Zahlungen beginnen und sich dann bei Bedarf auf Handheld-Bestellungen, Lieferintegrationen, Treueprogramme, Küchenanzeigen, Berichte oder Bestandsverwaltung erweitern. Unternehmenseinführungen und auf Großbritannien ausgerichtete POS-Produktseiten heben zunehmend kostengünstigere Einstiegspläne, gebündeltes Onboarding, Remote-Management und skalierbare Add-ons hervor, die speziell für wachsende Hotelunternehmen und nicht nur für Unternehmensketten entwickelt wurden. Für Betreiber außerhalb großer nationaler Konzerne reduziert modulares Cloud-POS den Bedarf an hohen Vorabinvestitionen und bietet gleichzeitig Zugriff auf digitale Zahlungen, Berichte und Multi-Channel-Auftragsverwaltung. Infolgedessen bietet der britische Markt bedeutenden Raum für das Wachstum von POS-Anbietern, indem sie kleinere, unterversorgte Restaurantbetriebe mit flexiblen, schrittweisen digitalen Lösungen ansprechen.

Zum Beispiel,

- Im April 2025 brachte EPOS Direct eine Cloud-POS-Lösung für kleine Restaurants und Gastronomie-Start-ups in Großbritannien mit einem Freemium-Modell auf den Markt und positionierte sie speziell als eine Möglichkeit, die Belastung durch hohe Vorabkosten zu vermeiden. Dies ist ein klares Zeichen dafür, dass Anbieter Chancen in kleineren unabhängigen Restaurants sehen, die Cloud-POS, Bestandsverfolgung und Berichtstools wünschen, aber einen kostengünstigen Einstiegspunkt benötigen, bevor sie auf kostenpflichtige Module skalieren.

- Im Juli 2025 veröffentlichte Clover eine britische Fallstudie zum Magic Monkey Restaurant, die zeigt, wie das Unternehmen papierbasierte Front-of-House- und Back-Office-Prozesse durch eine integrierte Cloud-POS- und Tischzahlungseinrichtung ersetzte. Der Fall verdeutlicht, wie kleinere Hotelbetreiber auf modulare, vernetzte POS-Systeme umsteigen, die den täglichen Betrieb verbessern, ohne dass eine Einführung im Großunternehmensstil erforderlich ist, und so Wachstumschancen für Anbieter schaffen, die mit skalierbaren Cloud-Lösungen auf unterversorgte unabhängige Restaurants abzielen.

Zusammenfassend lässt sich sagen, dass unterversorgte unabhängige Restaurants und regionale Gastronomiebetreiber eine bedeutende Wachstumschance für den britischen Restaurant-POS-Markt darstellen, insbesondere durch erschwingliche und modulare cloudbasierte Lösungen. Kleinere Betreiber benötigen oft flexible Systeme, die mit wesentlichen Abrechnungs- und Zahlungsfunktionen beginnen und sich mit dem Wachstum des Unternehmens schrittweise auf Berichts-, Treue-, Bestell- und Inventartools erweitern lassen. Dies schafft ein starkes Marktpotenzial für POS-Anbieter, die barrierearme, skalierbare und einfach zu implementierende Lösungen anbieten können, die auf die betrieblichen Gegebenheiten unabhängiger Gastronomiebetriebe zugeschnitten sind.

Umfang des britischen Restaurant-POS-Marktes

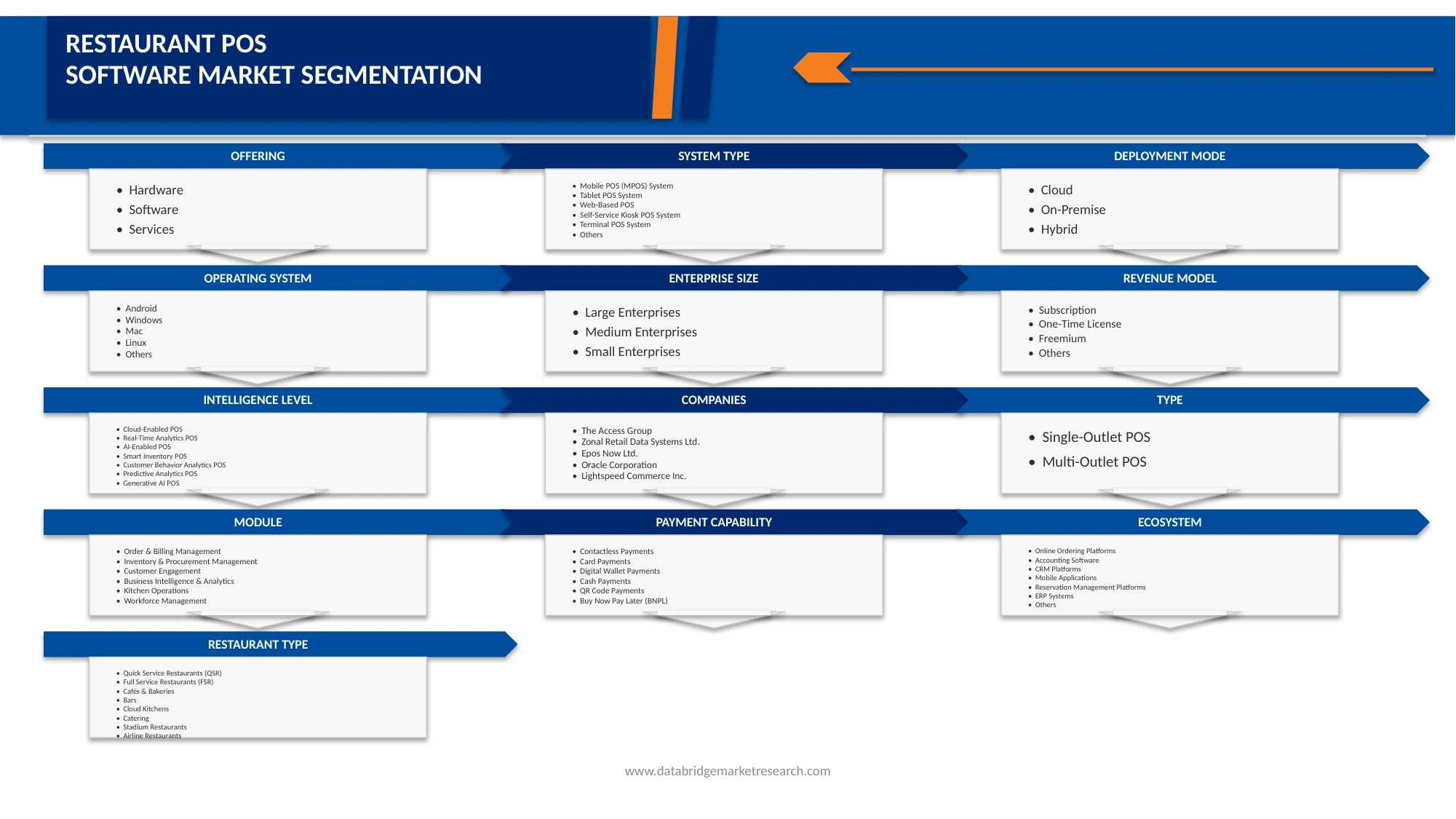

Der britische Restaurant-POS-Markt ist nach Angebot, POS-Systemtyp, Bereitstellungsmodus, Unternehmensgröße, Betriebssystem, Umsatzmodell, Intelligenzniveau, Filialtyp, Funktionsmodul, Zahlungsfähigkeit, Integrationsökosystem, Restauranttyp und Endbenutzer segmentiert.

- Durch Anbieten

Auf der Grundlage des Angebots ist der britische Restaurant-POS-Markt in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Anteil von 43,40 % im Jahr 2025, angetrieben durch die weit verbreitete Einführung cloudbasierter Abonnementplattformen, integrierter Zahlungsabwicklungsmodule, Auftragsverwaltungssysteme und Echtzeit-Analysetools in unabhängigen Restaurants, Schnellrestaurants und Gastronomiegruppen.

Das Softwaresegment wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen und mit einer jährlichen Wachstumsrate von 8,24 % wachsen, angetrieben durch die weit verbreitete Einführung cloudbasierter Abonnementplattformen, integrierter Bestellverwaltung und Echtzeit-Analyselösungen in unabhängigen Restaurants und Kettenrestaurants.

- Nach POS-Systemtyp

Auf der Grundlage des POS-Systemtyps ist der britische Restaurant-POS-Markt in stationäre Terminal-POS-Systeme, mobile POS-Systeme (MPOS), Tablet-POS-Systeme, webbasierte POS-Systeme, Selbstbedienungskiosk-POS-Systeme, Terminal-POS-Systeme und andere unterteilt. Das Segment der stationären POS-Terminals dominierte den Markt mit einem Anteil von 30,46 % im Jahr 2025, was auf seine große installierte Basis bestehend aus etablierten Restaurantketten, Full-Service-Restaurantbetreibern und Schnellrestaurants zurückzuführen ist, die auf hohen Durchsatz, schalterbasierte Transaktionsverarbeitung und stabile Hardware-Infrastruktur angewiesen sind.

Das Segment der mobilen POS-Systeme (MPOS) wird voraussichtlich von 2026 bis 2033 die schnellste CAGR verzeichnen und mit einer CAGR von 7,43 % wachsen, angetrieben durch die beschleunigte Cloud-Migration im gesamten britischen Foodservice-Sektor, die wachsende Nachfrage nach browserzugänglichen, geräteunabhängigen Systemen und die nahtlosen Integrationsmöglichkeiten, die webbasierte Plattformen mit Liefer-, Buchhaltungs- und CRM-Software-Ökosystemen bieten.

- Nach Bereitstellungsmodus

Auf der Grundlage des Bereitstellungsmodus ist der britische Restaurant-POS-Markt in Cloud, On-Premises und Hybrid unterteilt. Das Cloud-Segment dominierte den Markt mit einem Anteil von 52,48 % im Jahr 2025, unterstützt durch die breite Akzeptanz von SaaS-basierten POS-Plattformen bei unabhängigen Restaurants, mittelständischen Ketten und Cloud-Küchen, die skalierbare, fernverwaltete und kostengünstige Betriebstechnologie benötigen. Die hohe Verbreitung kontaktloser Zahlungen und die digitalen Compliance-Anforderungen der HMRC haben den Cloud-Einsatz in der gesamten Branche weiter gefördert.

Es wird erwartet, dass das Cloud-Segment von 2026 bis 2033 die schnellste jährliche Wachstumsrate (CAGR) verzeichnen wird und mit einer jährlichen Wachstumsrate von 7,15 % wächst. Dies ist auf die kontinuierliche Ausweitung abonnementbasierter POS-Lösungen, die Integration mit Essenslieferungs- und Online-Bestellplattformen sowie die zunehmende Präferenz der Betreiber für automatische Software-Updates, Echtzeitanalysen und Verwaltungsfunktionen für mehrere Standorte zurückzuführen, die über eine Cloud-Infrastruktur bereitgestellt werden.

- Nach Unternehmensgröße

Auf der Grundlage der Unternehmensgröße ist der britische Restaurant-POS-Markt in große Restaurantketten, mittelgroße Restaurantketten und kleine Restaurants unterteilt. Das Segment der großen Restaurantketten dominierte den Markt mit einem Anteil von 45,66 % im Jahr 2025, was die große Anzahl von Gastronomiebetrieben mit nur einer Filiale im gesamten Vereinigten Königreich widerspiegelt, die Einstiegs- und cloudbasierte POS-Systeme einsetzen, um Transaktionen, Zahlungen und grundlegende Vorgänge zu erschwinglichen Preisen zu verwalten.

Es wird erwartet, dass das Segment der kleinen Restaurants von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,38 % wächst. Dies ist auf die beschleunigte Einführung von KI-gestützten Analysen, POS-Management an mehreren Standorten und Selbstbedienungskiosksystemen sowie die zunehmende Betonung von Präzisionstechnik, Einhaltung gesetzlicher Vorschriften und Leistungsoptimierung in den Gastronomienetzwerken von Unternehmen zurückzuführen.

- Nach Betriebssystem

Auf der Grundlage des Betriebssystems ist der britische Restaurant-POS-Markt in Android, Windows, Mac, Linux und andere unterteilt. Das Android-Segment dominierte den Markt mit einem Anteil von 39,84 % im Jahr 2025, was auf seine starke Präsenz bei Tablet- und mobilen POS-Einsätzen, niedrige Hardwarekosten und die weit verbreitete Verfügbarkeit von Android-basierten POS-Anwendungen bei KMU-Restaurantbetreibern und Cloud-Küchenplattformen zurückzuführen ist, bei denen Erschwinglichkeit und Flexibilität im Vordergrund stehen.

Es wird erwartet, dass das Android-Segment von 2026 bis 2033 ebenfalls die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,29 % wächst, angetrieben durch anhaltendes Wachstum bei der Akzeptanz mobiler und Tablet-POS, zunehmende Verfügbarkeit von Android-POS-Hardware für Unternehmen und zunehmende Integration von Android-basierten Systemen mit kontaktlosen Zahlungsterminals und Liefermanagementplattformen bei unabhängigen und mittelständischen Restaurantbetreibern.

- Nach Umsatzmodell

Auf der Grundlage des Umsatzmodells ist der britische Restaurant-POS-Markt in Abonnements, einmalige Lizenzen, Freemium und andere unterteilt. Das Abonnementsegment dominierte den Markt mit einem Anteil von 54,38 % im Jahr 2025, was den branchenweiten Wandel hin zu wiederkehrenden SaaS-basierten POS-Lizenzen widerspiegelt, die Betreibern geringere Vorabinvestitionen, vorhersehbare Betriebskosten und kontinuierlichen Zugriff auf Software-Updates, neue Funktionen und cloudbasierte Analysefunktionen bieten. Monatliche Abonnementmodelle machen mit 58,76 % den größten Teilsegmentanteil aus und werden aufgrund ihrer Zahlungsflexibilität von KMU-Betreibern bevorzugt.

Es wird erwartet, dass das Abonnementsegment von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,04 % wächst, was auf die zunehmende Akzeptanz cloudnativer POS-Plattformen, die Ausweitung der Abonnementangebote von Technologieanbietern, die auf die Segmente unabhängige Restaurants und Cloud-Küchen abzielen, und die Ausrichtung wiederkehrender Umsatzmodelle auf die Präferenzen der Betreiber für risikoarme, skalierbare Technologieinvestitionen zurückzuführen ist.

- Nach Intelligenzstufe

Auf der Grundlage des Intelligenzniveaus ist der britische Restaurant-POS-Markt in traditionelle POS, Cloud-fähige POS, Echtzeit-Analyse-POS, KI-fähige POS, Smart-Inventory-POS, Kundenverhaltens-Analyse-POS, Predictive-Analytics-POS, generative KI-POS und andere segmentiert. Das traditionelle POS-Segment dominierte den Markt mit einem Anteil von 29,16 % im Jahr 2025, was die immer noch beträchtliche installierte Basis von Legacy-Systemen in unabhängigen Restaurants, etablierten Ketten und Hotelbetreibern widerspiegelt, die die Technologiemodernisierung noch nicht abgeschlossen haben.

Das Predictive Analytics POS-Segment wird voraussichtlich von 2026 bis 2033 die schnellste CAGR verzeichnen und mit einer CAGR von 8,06 % wachsen, was auf die relativ kleinere derzeit installierte Basis und das starke zukünftige Wachstumspotenzial zurückzuführen ist, da KI- und maschinelle Lernfunktionen über Cloud-Plattformen besser zugänglich werden. Die wachsende Nachfrage der Betreiber nach Bedarfsprognosen, dynamischer Preisgestaltung und Bestandsoptimierung beschleunigt die Einführung von Predictive-Analytics-Modulen in POS-Ökosystemen von Restaurants.

- Nach Outlet-Typ

Auf der Grundlage der Filialart wird der britische Restaurant-POS-Markt in Single-Outlet-POS und Multi-Outlet-POS unterteilt. Das Single-Outlet-POS-Segment dominierte den Markt mit einem Anteil von 63,42 % im Jahr 2025, was die Dominanz unabhängiger Restaurantbetreiber im gesamten britischen Foodservice-Sektor widerspiegelt, die einzelne Standorte betreiben, die eigenständige, erschwingliche POS-Systeme mit wesentlichen Transaktions-, Zahlungs- und Bestellverwaltungsfunktionen benötigen.

Es wird erwartet, dass das Multi-Outlet-POS-Segment von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,23 % wächst, angetrieben durch expandierende Restaurantketten, Franchise-Betreiber und Hotelgruppen, die eine zentralisierte POS-Verwaltung, einheitliche Analysen und Konfigurationsmöglichkeiten für mehrere Standorte benötigen. Höhere Technologieinvestitionen und die zunehmende Einführung unternehmenstauglicher Cloud-POS-Plattformen verstärken den Wachstumskurs des Multi-Outlet-Segments.

- Nach Funktionsmodul

Auf der Grundlage der Funktionsmodule ist der britische Restaurant-POS-Markt in Auftrags- und Abrechnungsmanagement, Bestands- und Beschaffungsmanagement, Kundenbindung, Business Intelligence und Analysen, Küchenbetrieb und Personalmanagement unterteilt. Das Segment Order & Billing Management dominierte den Markt mit einem Anteil von 28,84 % im Jahr 2025, was seine Rolle als zentrale Funktionsanforderung jedes Restaurant-POS-Systems widerspiegelt, mit weit verbreiteter Akzeptanz bei Tischbestellungen, Menüverwaltung und geteilten Abrechnungsanwendungen, die durch Tablet- und mobile POS-Implementierungen unterstützt werden.

Es wird erwartet, dass das Segment Business Intelligence & Analytics von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,70 % wächst. Dies ist auf die zunehmende Abhängigkeit der Betreiber von datengesteuerten Entscheidungen, wachsende Investitionen in Vertriebsanalysen und die Überwachung der Betriebseffizienz sowie die Verbreitung von Echtzeit-Dashboard- und Berichtstools zurückzuführen, die in cloudbasierte POS-Plattformen bei unabhängigen Restaurantbetreibern und Restaurantketten eingebettet sind.

- Nach Zahlungsfähigkeit

Auf der Grundlage der Zahlungsfähigkeit ist der britische Restaurant-POS-Markt in kontaktlose Zahlungen, Kartenzahlungen, digitale Geldbörsenzahlungen, Barzahlungen, QR-Code-Zahlungen und Buy Now Pay Later (BNPL) unterteilt. Das Segment kontaktloses Bezahlen dominierte den Markt mit einem Anteil von 31,76 % im Jahr 2025, was durch die Position Großbritanniens als einer der weltweit führenden Märkte für kontaktloses Bezahlen untermauert wird, wo Tap-to-Pay-Transaktionen einen erheblichen Großteil der Kartenausgaben im Geschäft ausmachen und NFC-fähige Terminals nahezu überall in Restaurantformaten eingesetzt werden.

Es wird erwartet, dass das Segment „Kontaktlose Zahlungen“ von 2026 bis 2033 ebenfalls die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,19 % wächst. Dies ist auf das anhaltende Wachstum des Tap-to-Pay-Transaktionsvolumens, die zunehmende Akzeptanz tragbarer Zahlungsgeräte und steigende Betreiberinvestitionen in NFC-fähige POS-Hardware zurückzuführen, die sowohl kontaktlose Karten für Verbraucher als auch digitale Geldbörsenplattformen in Schnellrestaurants, Cafés und zwanglosen Restaurants unterstützt.

- Durch das Integrationsökosystem

Auf der Grundlage des Integrationsökosystems ist der britische Restaurant-POS-Markt in Lebensmittellieferplattformen, Online-Bestellplattformen, Buchhaltungssoftware, CRM-Plattformen, mobile Anwendungen, Reservierungsverwaltungsplattformen, ERP-Systeme und andere unterteilt. Das Segment Food Delivery Platforms dominierte den Markt mit einem Anteil von 24,64 % im Jahr 2025, was die entscheidende Rolle der Integrationen von Deliveroo, Just Eat und Uber Eats widerspiegelt, die es Restaurants ermöglichen, Lieferaufträge von Drittanbietern direkt in den POS-Workflow zu konsolidieren, den manuellen Abgleich zu reduzieren und die Küchenkoordination zwischen Gastronomiebetreibern mit hohem Volumen zu verbessern.

Es wird erwartet, dass das Segment Online-Bestellplattformen von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,38 % wächst. Dies ist auf die schnelle Ausweitung direkter digitaler Bestellkanäle bei unabhängigen Restaurants und Ketten zurückzuführen, die darauf abzielen, die Provisionskosten Dritter zu senken, den Besitz von Kundendaten zu erhöhen und personalisierte Bestellerlebnisse über markenbasierte Web- und App-basierte Plattformen bereitzustellen, die in Cloud-POS-Systeme integriert sind.

- Nach Restauranttyp

Auf der Grundlage der Restaurantart ist der britische Restaurant-POS-Markt in QSR (Schnellrestaurants), FSR (Full-Service-Restaurants), Cafés und Bäckereien, Bars, Cloud Kitchens, Catering, Stadionrestaurants, Airline-Restaurants und andere unterteilt. Das QSR-Segment (Quick Service Restaurants) dominierte den Markt mit einem Anteil von 23,10 % im Jahr 2025, angetrieben durch hohe Transaktionsvolumina, den umfassenden Einsatz von Selbstbedienungskiosk-POS-Systemen, digitalen Menütafeln und einer umfassenden Integration mit Liefer- und mobilen Bestellplattformen großer Fast-Food-Ketten und Take-away-Anbieter.

Es wird erwartet, dass das Segment Cafés & Bäckereien von 2026 bis 2033 die schnellste jährliche Wachstumsrate (CAGR) verzeichnen wird und mit einer jährlichen Wachstumsrate von 7,59 % wächst. Dies ist auf die schnelle Ausweitung der reinen Lieferservice-Betriebe, die starke Abhängigkeit von digitalen Bestell- und Cloud-POS-Plattformen für die Zusammenstellung von Bestellungen und das Küchenmanagement sowie das kapitalarme Geschäftsmodell zurückzuführen, das Betreiber von Cloud-Küchen zu einem der technologisch fortschrittlichsten Segmente des britischen Restaurantmarkts macht.

- Vom Endbenutzer

Auf der Grundlage des Endbenutzers ist der britische Restaurant-POS-Markt in unabhängige Restaurants, Restaurantketten und Franchise-Unternehmen, Hotels und Gastgewerbegruppen, Cloud-Küchen, Catering- und Veranstaltungsdienstleister sowie institutionelle Gastronomiebetreiber unterteilt. Das Segment der unabhängigen Restaurants dominierte den Markt mit einem Anteil von 41,84 % im Jahr 2025, was die große Anzahl von Einzelbetreiber-Gastronomiebetrieben im gesamten Vereinigten Königreich widerspiegelt, die erschwingliche, cloudbasierte POS-Einstiegslösungen für die Zahlungsabwicklung, Auftragsverwaltung und grundlegende Betriebsberichte einsetzen. Budgetbeschränkungen und geringere Technologieausgaben im Vergleich zu Kettenbetreibern begrenzen den Wert einzelner Systeme, sichern aber die volumenorientierte Marktführerschaft des Segments.

Es wird erwartet, dass das Segment „Cloud Kitchens“ von 2026 bis 2033 die schnellste CAGR verzeichnen wird und mit einer CAGR von 7,47 % wächst, angetrieben durch die Ausweitung der Online-Lebensmittellieferung, die starke Integration digitaler Bestellplattformen und das lieferungsorientierte Betriebsmodell, das auf einer nahtlosen Cloud-POS-Funktionalität für die Auftragszusammenführung, Küchendisplay-Verwaltung und Echtzeit-Leistungsverfolgung über virtuelle Restaurantmarken hinweg basiert.

Marktanteil von Restaurant-POS in Großbritannien

Die Restaurant-POS-Branche in Großbritannien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Zonal Retail Data Systems Ltd. (Großbritannien)

- Epos Now Ltd. (Großbritannien)

- iCRTouch Ltd. (Großbritannien)

- Tevalis Ltd. (Großbritannien)

- PosAppt Ltd. (Großbritannien)

- TISSL Ltd. (Großbritannien)

- NFS Hospitality (Großbritannien)

- The Access Group (Großbritannien)

- Kobas Ltd. (Großbritannien)

- Syrve (Zypern)

- Toast, Inc. (USA)

- TouchBistro Inc. (Kanada)

- Lightspeed Commerce Inc. (Kanada)

- Block (Quadrat) (USA)

- PAR Technology Corporation (USA)

- NCR Voyix Corporation (USA)

- Oracle Corporation (USA)

- Clover Network LLC (USA)

- SumUp Payments Limited (Großbritannien)

- Revel Systems Inc. (USA)

Neueste Entwicklungen im britischen Restaurant-POS-Markt

- Im April 2026 brachte Toast sein tragbares Point-of-Sale-Gerät (POS) Toast Go 3 im Vereinigten Königreich, Irland, Kanada und Australien auf den Markt. Es baut auf der jahrelangen Innovation von Toast auf, die Milliarden von Bestellungen ermöglicht und Restaurant- und Einzelhandelsbetreibern hilft, in immer komplexer werdenden Betriebsumgebungen konsistente, qualitativ hochwertige Gästeerlebnisse zu bieten.

- Im Mai 2026 gab Lightspeed Commerce Inc. die Ernennung von Bhawna Singh zum Chief Technology Officer bekannt, zusammen mit einer neuen Welle von Produktinnovationen, die Händlern dabei helfen sollen, Abläufe zu rationalisieren, das Umsatzwachstum voranzutreiben und nahtlosere Kundenerlebnisse über alle Kanäle hinweg zu bieten. Die Ankündigungen erfolgen zu einem Zeitpunkt, an dem Einzelhändler und Hotelbetreiber einem zunehmenden Druck ausgesetzt sind, effizienter zu arbeiten und gleichzeitig differenzierte Kundenerlebnisse zu bieten.

- Im April 2026 gab Block, Inc. (NYSE:

- Im Dezember 2021 gab Square, Inc. die Namensänderung in Block bekannt. Block ist der Name für das Unternehmen als Unternehmenseinheit. Der Name Square ist zum Synonym für das Seller-Geschäft des Unternehmens geworden, das Verkäufern ein integriertes Ökosystem aus Handelslösungen, Unternehmenssoftware und Bankdienstleistungen bietet. Dieser Schritt ermöglicht es dem Seller-Geschäft, die Marke Square zu besitzen, für die es entwickelt wurde.

- Im April 2026 kündigte die PAR Technology Corporation die Einführung von PAR Intelligence an, der Agenten-KI-Schicht, die Betreibern mehrerer Einheiten dabei helfen soll, jedes Geschäft zu seinem profitabelsten Geschäft zu machen. Im Gegensatz zu einer Einzellösung oder einem eigenständigen KI-Tool ist PAR Intelligence eine plattformweite Agentenschicht, die durch das PAR-Produktökosystem verwoben ist. PAR Intelligence erkennt die Chance, trifft die Entscheidung und liefert das Ergebnis

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINFÜHRUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN BRITISCHEN RESTAURANT-POS-MARKT

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAPHISCHER UMFANG

Für die Studie werden 2,3 Jahre berücksichtigt

2.4 DBMR TRIPOD-DATENVALIDIERUNGSMODELL

2.5 Primärinterviews mit wichtigen Meinungsführern

2.6 DBMR-MARKTPOSITIONSRASTER

2.7 ANALYSE DES ANBIETERANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 ZEITPLANKURVE DER UNTERNEHMENSGRÖSSE

2.1 Endbenutzer-Abdeckungsraster für den britischen Restaurant-POS-Markt

2.11 SEKUNDÄRQUELLEN

2.12 Annahmen

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF-KRÄFTE-ANALYSE

4.1.1 EINFÜHRUNG

4.1.2 Intensität der Konkurrenzkonkurrenz (hoch)

4.1.3 VERHANDLUNGSMACHT DER KÄUFER – HOCH

4.1.4 BEDROHUNG DURCH NEUEINTRITT – MÄSSIG

4.1.5 GEFAHR DURCH ERSATZPRODUKTE – MÄSSIG

4.1.6 VERHANDLUNGSMÄCHT DER LIEFERANTEN – Mäßig

4.1.7 SCHLUSSFOLGERUNG

4.2 PATENTANALYSE

4.2.1 ÜBERBLICK ÜBER DIE PATENTLANDSCHAFT

4.2.2 Trendanalyse zur Patentanmeldung

4.2.3 GEOGRAPHISCHE PATENTVERTEILUNG

4.2.4 FÜHRENDE PATENTANMELDER

4.2.5 ANALYSE DER TECHNOLOGIEKLASSIFIZIERUNG

4.2.6 Neue Innovationsthemen

4.2.6.1 Cloud-natives Restaurantmanagement

4.2.6.2 KONTAKTLOSES UND MOBILES ZAHLEN

4.2.6.3 KÜNSTLICHE INTELLIGENZ UND PRÄDIKTIVE ANALYSE

4.2.6.4 OMNICHANNEL-COMMERCE-INTEGRATION

4.2.6.5 Personalisierung der Kundenerfahrung

4.2.7 STRATEGISCHE AUSWIRKUNGEN FÜR DEN BRITISCHEN RESTAURANT-POS-MARKT

4.3 Wertschöpfungskettenanalyse

4.3.1 ENTWICKLUNG DER SOFTWARE-PLATTFORM UND KERN-POS-FUNKTIONALITÄT (25 %–30 %)

4.3.2 HARDWARE, ZAHLUNGEN UND TRANSAKTIONSAKTIVITÄT (20 %–25 %)

4.3.3 INTEGRATIONEN, DIGITALE BESTELLUNG & DATENKonnektivität (20 %–25 %)

4.3.4 UMSETZUNG, SCHULUNG, SUPPORT & ENDBENUTZERBETRIEB (25 %–35 %)

4.3.5 SCHLUSSFOLGERUNG

4.4 STRATEGISCHER AUSBLICK UND ZUKÜNFTIGE CHANCEN

4.4.1 STRATEGISCHER AUSBLICK

4.4.2 ZUKÜNFTIGE CHANCEN

4.5 AUSWIRKUNGEN DES KRIEGES AUF DIE LIEFERKETTE, DEN GEOGRAPHISCHEN FUSSABDRUCK UND STRUKTURVERÄNDERUNGEN UND ADAPTIVE STRATEGIEN

4.5.1 RESILIENZ DER LIEFERKETTE

4.5.2 STRATEGISCHE ENTSCHEIDUNGEN

4.5.2.1 DIVERSIFIZIERUNG DER HARDWARE-LIEFERANTEN IN DEN REGIONEN

4.5.2.2 MULTI-PROZESSOR-BEREITSTELLUNG FÜR GERÄTEZUVERLÄSSIGKEIT

4.5.2.3 EDGE-NETZWERK-INFRASTRUKTUR, UM ZAHLUNGSKONTINUITÄT ZU GEWÄHRLEISTEN

4.5.2.4 REDUNDANTE INTERNETANBIETER FÜR UNUNTERBROCHENE TRANSAKTIONEN

4.5.2.5 STRATEGISCHE PARTNERSCHAFTEN MIT UK IT LOGISTICS

4.5.2.6 ALTERNATIVE HARDWARE-QUELLE BEI SCHOCKS

4.5.3 ENERGIE- UND LABORBETRIEBSKOSTENRISIKO

4.5.4 STRATEGISCHE ENTSCHEIDUNGEN

4.5.4.1 STEIGENDE STROMKOSTEN wirken sich auf die Installation großer Restaurantketten aus

4.5.4.2 ERHÖHTE BETRIEBSKOSTEN FÜR DIE ZAHLUNGSABWICKLUNG

4.5.4.3 LANGFRISTIGE GERÄTE-MIETVERTRÄGE ZUR KOSTENKONTROLLE

4.5.4.4 SOFTWARE FÜR LEISTUNG OPTIMIEREN

4.5.4.5 MIGRATION AUF ENERGIEEFFIZIENTE POS-HARDWARE

4.5.4.6 EINSATZ ERNEUERBARER ENERGIEN AN GROSSSTANDORTEN

4.5.5 Neubewertung des geografischen Fußabdrucks

4.5.6 STRATEGISCHE ENTSCHEIDUNGEN

4.5.6.1 Ausweitung der Außendienstdienste auf abgelegene Standorte im gesamten Vereinigten Königreich

4.5.6.2 DIVERSIFIZIERUNG DER EINSATZPARTNER

4.5.6.3 VERLEGUNG VON UNTERSTÜTZUNGSMASSNAHMEN IN STABILE REGIONEN IM VEREINIGTEN KÖNIGREICH

4.5.6.4 WACHSTUM MOBILER POS IN LÄNDLICHEN UND STÄDTISCHEN GEBIETEN

4.5.6.5 DEZENTRALE DIENSTLEISTER FÜR STANDORTKETTEN

4.5.7 SZENARIOPLANUNG UND RISIKOMANAGEMENT

4.5.8 STRATEGISCHE ENTSCHEIDUNGEN

4.5.8.1 Skalierung der Supportteams zur Krisenreaktion

4.5.8.2 BACKUP-RECHENZENTREN FÜR ZAHLUNGSDATEN

4.5.8.3 PARTNERSCHAFT MIT FINANZINSTITUTIONEN ZUR BETRUGSBEKÄMPFUNG

4.5.8.4 MULTI-HOSTING FÜR CLOUD-POS-DIENSTE

4.5.8.5 VERBESSERUNG DER CYBERSICHERHEIT FÜR ZAHLUNGSNETZE

4.5.9 Bargeld und finanzieller Schutz

4.5.10 STRATEGISCHE ENTSCHEIDUNGEN

4.5.10.1 Diversifizierung der Zahlungsintegrationspartner

4.5.10.2 CYBER-VERSICHERUNG FÜR TRANSAKTIONSRISIKEN

4.5.10.3 FINANZIELLE ABSICHERUNG GEGEN AUSLÄNDISCHE KOMPONENTENKOSTEN

4.5.10.4 DYNAMISCHE PREISSTRATEGIEN FÜR RESTAURANT-ABONNEMENTS

4.5.10.5 KREDITLINIEN FÜR KMU, DIE POS FINANCE NUTZEN

4.5.11 CYBERSICHERHEIT UND DATENSCHUTZ

4.5.12 STRATEGISCHE ENTSCHEIDUNGEN

4.5.12.1 VERSCHLÜSSELTE ZAHLUNGSSTRÖME FÜR RESTAURANTS

4.5.12.2 DATENRESIDENZ- UND COMPLIANCE-LÖSUNGEN

4.5.12.3 UMSETZUNG VON E2E-VERSCHLÜSSELUNGSSTANDARDS

4.5.12.4 DSGVO-KONFORME KUNDENDATENVERWALTUNG

4.5.12.5 CYBERSICHERHEITSSTANDARDS DER LIEFERKETTE

4.5.13 NEUE GESCHÄFTS- UND ENTWICKLENDE UMSATZMÖGLICHKEITEN UND ZUKUNFTSAUSBLICK

4.6 UMSATZMÖGLICHKEITEN FÜR NEUE GESCHÄFTE UND SCHWACHSTE GESCHÄFTE UND ZUKUNFTSAUSBLICK

4.6.1 NEUE GESCHÄFTSUMSATZMÖGLICHKEITEN

4.6.2 SCHLUSSFOLGERUNG

4.7 DURCHDRINGUNG UND KARTIERUNG DER WACHSTUMSPERSPEKTIVEN

4.7.1 ÜBERSICHT

4.7.2 GESAMTMARKDYNAMIK:

4.8 DYNAMIK AUF DEM BRITISCHEN MARKT

4.8.1 ANFORDERUNGEN AN DIE EINHALTUNG VON RECHTSVORSCHRIFTEN

4.8.2 DIGITALE TRANSFORMATIONSINITIATIVEN

4.8.3 DATENSICHERHEIT UND DATENSCHUTZ

4.8.4 TECHNOLOGIETRENDS

4.8.5 VERÄNDERUNG DER KUNDENERWARTUNGEN

4.9 MARKTREIBER UND NACHFRAGEKATALYSATOREN

4.9.1 PROZESSAUTOMATISIERUNG

4.9.2 FINANZ DIGITALISIERUNG

4.9.3 Cloud-Einführung

4.9.4 ECHTZEIT-FINANZMANAGEMENT

4.9.5 BETRIEBLICHE EFFIZIENZ

4.9.6 EINHALTUNG VON RECHTSVORSCHRIFTEN

4.9.7 ENTWICKLUNG DER KUNDENBEDÜRFNISSE

4.1 PREISANALYSE

4.10.1 EINFÜHRUNG IN DIE PREISDYNAMIK AUF DEM UK-RESTAURANT-POS-MARKT

4.10.2 HISTORISCHE ENTWICKLUNG DER PREISSTRUKTUREN

4.10.3 ENTWICKLUNG DER SOFTWARE-PREISE

4.10.4 HARDWARE-PREISANALYSE

4.10.5 PREISE FÜR DIENSTLEISTUNGEN UND KOMMERZIELLE ÜBERLEGUNGEN

4.10.6 SCHLÜSSELFAKTOREN, DIE DIE PREISGESTALTUNG IN DER GESAMTEN WERTSCHÖPFUNGSKETTE BEEINFLUSSEN

4.10.7 AUSWIRKUNGEN DER CLOUD-EINFÜHRUNG AUF PREISMODELLE

4.10.8 EINFLUSS DER DIGITALEN TRANSFORMATIONSTRENDS

4.10.9 WETTBEWERBSDYNAMIK UND PREISSTRATEGIEN DER ANBIETER

4.10.10 Überlegungen zu Patenten und geistigem Eigentum

4.10.11 Gesamtbetriebskostenüberlegungen

4.10.12 ZUKÜNFTIGER PREISAUSBLICK

4.10.13 STRATEGISCHE AUSWIRKUNGEN FÜR MARKTTEILNEHMER

4.11 KI-GETRIEBENE EXPANSIONSMÖGLICHKEITEN

4.11.1 PRÄDIKTIVE ANALYSE

4.11.2 INTELLIGENTE AUTOMATISIERUNG

4.11.2.1 LECKER! MARKEN KI- UND AUTOMATISIERUNGSINVESTITIONEN

4.11.3 BETRUGSERKENNUNG

4.11.3.1 ENTSCHEIDUNGSUNTERSTÜTZUNG

4.11.3.2 KONVERSATIONALE KI

4.11.3.3 PRODUKTINNOVATION

4.11.3.4 AUSBLICK AUF DIE KI-ANWENDUNG

4.11.4 LOYALITÄT UND KUNDENÖKOSYSTEME

4.11.4.1 KUNDENZENTRISCHE ÖKOSYSTEME

4.11.4.2 TREUEPROGRAMME

4.11.4.3 PERSONALISIERUNG UND ANALYSE

4.11.4.4 KUNDENEINBINDUNG

4.11.4.5 UMSATZSTEIGERUNG

4.11.4.6 ÖKOSYSTEMPARTNERSCHAFTEN

4.11.4.7 KUNDENERFAHRUNG

4.11.5 DIGITALE ZAHLUNGEN UND MARKTDYNAMIK

4.11.5.1 Marktwachstumsausblick

4.11.5.2 PAYPAL UND ALTERNATIVE PLATTFORMEN

4.11.5.3 DIGITALE WALLETS

4.11.5.4 OPEN BANKING

4.11.5.5 EINGEBETTETE FINANZIERUNG

4.11.5.6 ZAHLUNGEN IN ECHTZEIT

4.11.5.7 BNPL-TRENDS

4.11.5.8 WETTBEWERBSDYNAMIK

4.11.6 STRATEGISCHER AUSBLICK UND CHANCEN

4.11.6.1 Wachstumsaussichten

4.11.6.2 SEGMENTE MIT HOHEM WACHSTUM

4.11.6.3 NEUE TECHNOLOGIEN

4.11.6.4 INVESTITIONS-HOTSPOTS

4.11.6.5 PARTNERSCHAFTSMÖGLICHKEITEN

4.11.6.6 WETTBEWERBSPOSITIONIERUNG

4.11.6.7 STRATEGISCHE PRIORITÄTEN

4.11.6.8 ZUKÜNFTIGE FAHRPLAN

4.12 QUADRANT DER UNTERNEHMENSBEWERTUNG

4.12.1 ÜBERSICHT

4.12.2 HOSPITALITY POS ANBIETERVERGLEICH

4.12.3 VERGLEICHENDE ANALYSE DES UNTERNEHMENS

4.12.4 MARKETINSIGHTS UND WICHTIGSTE ERKENNTNISSE

4.12.5 SCHLUSSFOLGERUNG

5 Tarif und seine Analyse

5.1 ÜBERSICHT DER RELEVANTEN TARIFE

5.2 HANDELSPOLITIK, DIE DEN MARKT BEEINFLUSST

5.3 KOSTENAUSWIRKUNGEN AUF Stakeholder

5.4 STÖRUNGEN IN DER LIEFERKETTE

5.5 STRATEGISCHE REAKTION DER POS-HERSTELLER

6 REGULATORISCHE STANDARDS

6.1 EINFÜHRUNG

6.2 REGULATORISCHE RAHMENBEDINGUNGEN

6.3 ZERTIFIZIERTE STANDARDS

6.4 SICHERHEITS- UND COMPLIANCE-STANDARDS

6.4.1 DATENVERARBEITUNG UND -SPEICHERUNG

6.4.2 CYBERSICHERHEIT & BETRIEBLICHE RESILIENZ

6.4.3 GEFAHRENIDENTIFIZIERUNG

6.5 FAZIT

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Steigende Notwendigkeit, die Betriebseffizienz von Restaurants angesichts des Arbeitskostendrucks zu verbessern

7.1.2 Zunehmende Akzeptanz digitaler Zahlungsakzeptanz und Automatisierung von Bestellvorgängen im Restaurant

7.1.3 Steigender Bedarf an Echtzeit-Transparenz von Verkäufen, Lagerbeständen und Outlet-Leistungen

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE ANFANGS- UND WIEDERKEHRENDE POS-BEREITSTELLUNGSKOSTEN FÜR KLEINE UNABHÄNGIGE RESTAURANTS

7.2.2 ABHÄNGIGKEIT VON LEGACY EPOS/TILL-INFRASTRUKTUR UND MIGRATIONSZÖGERUNG

7.3 CHANCEN

7.3.1 ERWEITERUNG KI-gestützter prädiktiver POS-Funktionen zur Bedarfsprognose und Abfallreduzierung

7.3.2 EXPANSIONSMÖGLICHKEITEN BEI UNTERSERVIERTEN UNABHÄNGIGEN RESTAURANTS UND REGIONALEN LEBENSMITTELBETREIBER DURCH ERSCHWINGLICHE MODULARE CLOUD-POS-LÖSUNGEN

7.4 HERAUSFORDERUNGEN

7.4.1 Steigende Cybersicherheits- und Zahlungsdatenschutzrisiken in vernetzten POS-Umgebungen

7.4.2 KOMPLEXITÄT BEI DER INTEGRATION VON POS-PLATTFORMEN MIT LIEFER-APPS, TREUESYSTEMEN UND BACK-END-RESTAURANT-SOFTWARE

8 UK RESTAURANT POS MARKET, NACH ANGEBOT

8.1 ÜBERSICHT

8.2 HARDWARE

8.3 SOFTWARE

8.4 DIENSTLEISTUNGEN

8,5 BRITISCHE HARDWARE IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

8.5.1 ZAHLUNGSTERMINALS

8.5.2 TABLET

8.5.3 KÜCHENPRÄSENTATIONSSYSTEME (KDS)

8.5.4 Bondrucker

8.5.5 PC-MONITOR

8.5.6 NETZWERKGERÄTE

8.5.7 BARGELDSCHUBLADEN

8.5.8 BARCODE-SCANNER

8.5.9 MOBILTELEFON

8.5.10 SONSTIGES

8.6 BRITISCHE ZAHLUNGSTERMINALS IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

8.6.1 NFC-/KONTAKTLOSE LESEGERÄTE

8.6.2 KREDIT-/DEBITKARTENLESER

8,7 UK-BONDRUCKER IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

8.7.1 Thermodrucker

8.7.2 IMPACT-/DOT-MATRIX-DRUCKER

8,8 BRITISCHE BARGELDSCHUBLADEN IM RESTAURANT-POS-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

8.8.1 AUTOMATISCH

8.8.2 HANDBUCH

8,9 BRITISCHE BARCODE-SCANNER IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

8.9.1 1D/2D HANDHELD-SCANNER

8.9.2 EINGEBAUTE SCANNERMODULE

8.1 UK-SOFTWARE IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

8.10.1 ZAHLUNGSABWICKLUNG & KASSE

8.10.2 AUFTRAGSVERWALTUNG

8.10.3 BERICHTERSTATTUNG & ANALYSE

8.10.4 LAGER UND EINKAUF

8.10.5 ORCHESTRIERUNG DER BESTELLUNG UND LIEFERUNG

8.10.6 CRM

8.10.7 ARBEITSKRÄFTE UND ARBEITSMANAGEMENT

8.10.8 INTEGRATIONEN & API

8.10.9 MEHRSTANDORTVERWALTUNG

8.10.10 Module zur Einhaltung gesetzlicher Vorschriften

8.10.11 SONSTIGES

8.11 BRITISCHE DIENSTLEISTUNGEN IM RESTAURANT-POS-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

8.11.1 PROFESSIONELLE DIENSTLEISTUNGEN

8.11.2 VERWALTETE DIENSTLEISTUNGEN

8.12 U.K. PROFESSIONELLE DIENSTLEISTUNGEN IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

8.12.1 UMSETZUNG UND INTEGRATION

8.12.2 SCHULUNG & SUPPORT

8.12.3 BERATUNG

9 UK-RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP

9.1 ÜBERSICHT

9.2 UK-RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

9.2.1 FESTE ANSCHLUSSPOSITION

9.2.2 MOBILES POS-SYSTEM (MPOS).

9.2.3 TABLET-Kassensystem

9.2.4 WEB-BASIERTE POS

9.2.5 Selbstbedienungs-Kiosk-Kassensystem

9.2.6 TERMINAL-POS-SYSTEM

9.2.7 SONSTIGES

10 BRITISCHER RESTAURANT-POS-MARKT, NACH BEREITUNGSMODUS

10.1 ÜBERSICHT

10,2 UK-RESTAURANT-POS-MARKT, NACH EINSATZMODUS, 2018–2033 (TAUSEND USD)

10.2.1 Cloud

10.2.2 VOR ORT

10.2.3 HYBRID

10,3 UK CLOUD IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

10.3.1 ÖFFENTLICH

10.3.2 HYBRID

10.3.3 PRIVAT

11 UK-RESTAURANT-POS-MARKT, NACH UNTERNEHMENSGRÖSSE

11.1 ÜBERSICHT

11,2 UK-RESTAURANT-POS-MARKT, NACH UNTERNEHMENSGRÖSSE, 2018-2033 (TAUSEND USD)

11.2.1 GROSSE RESTAURANTSKETTEN

11.2.2 RESTAURANTS MITTELKETTEN

11.2.3 KLEINE RESTAURANTS

12 UK-RESTAURANT-POS-MARKT, NACH BETRIEBSSYSTEM

12.1 ÜBERSICHT

12,2 UK-RESTAURANT-POS-MARKT, NACH BETRIEBSSYSTEM, 2018-2033 (TAUSEND USD)

12.2.1 ANDROID

12.2.2 WINDOWS

12.2.3 MAC

12.2.4 LINUX

12.2.5 SONSTIGES

13 UK-RESTAURANT-POS-MARKT, NACH UMSATZMODELL

13.1 ÜBERSICHT

13,2 UK-RESTAURANT-POS-MARKT, NACH UMSATZMODELL, 2018-2033 (TAUSEND USD)

13.2.1 Abonnement

13.2.2 EINMALIGE LIZENZ

13.2.3 FREEMIUM

13.2.4 SONSTIGES

13,3 UK-ABONNEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

13.3.1 MONATLICH

13.3.2 JÄHRLICH

13.3.3 VIERTELJÄHRLICH

14 UK-RESTAURANT-POS-MARKT, NACH INTELLIGENZSTUFE

14.1 ÜBERSICHT

14.2 TRADITIONELLE POS

14.3 CLOUD-FÄHIGE POS

14.4 ECHTZEITANALYSE POS

14.5 KI-FÄHIGE POS

14.6 SMART INVENTORY POS

14.7 KUNDENVERHALTENSANALYSE POS

14.8 PREDICTIVE ANALYTICS POS

14.9 GENERATIVE KI-POS

14.1 SONSTIGES

15 BRITISCHER RESTAURANT-POS-MARKT, NACH VERKAUFSART

15.1 ÜBERSICHT

15,2 UK-RESTAURANT-POS-MARKT, NACH Filialentyp, 2018–2033 (TAUSEND USD)

15.2.1 EINZEL-AUSGANGSPOS

15.2.2 MULTI-OUTLET-POS

16 UK RESTAURANT POS MARKET, NACH FUNKTIONSMODUL

16.1 ÜBERSICHT

16,2 UK-RESTAURANT-POS-MARKT, NACH FUNKTIONSMODUL, 2018-2033 (TAUSEND USD)

16.2.1 BESTELL- UND RECHNUNGSVERWALTUNG

16.2.2 Bestands- und Beschaffungsmanagement

16.2.3 KUNDENEINBINDUNG

16.2.4 BUSINESS INTELLIGENCE & ANALYTICS

16.2.5 KÜCHENBETRIEB

16.2.6 PERSONALVERWALTUNG

16.3 BRITISCHES BESTELL- UND RECHNUNGSMANAGEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

16.3.1 BESTELLUNG AM TISCH

16.3.2 MENÜVERWALTUNG

16.3.3 GETEILTE RECHNUNG

16,4 BRITISCHES BESTANDS- UND BESCHAFFUNGSMANAGEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

16.4.1 BESTANDSVERFOLGUNG

16.4.2 ZUTATENVERWALTUNG

16.4.3 LIEFERANTENMANAGEMENT

16,5 UK-KUNDENENGAGEMENT IM RESTAURANT-POS-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

16.5.1 TREUEPROGRAMME

16.5.2 KUNDENANALYSE

16.5.3 AKTIONEN & RABATTE

16,6 UK BUSINESS INTELLIGENCE & ANALYTICS IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

16.6.1 VERKAUFSANALYSE

16.6.2 OPERATIVE ANALYTIK

16,7 BRITISCHER KÜCHENBETRIEB IM RESTAURANT-POS-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

16.7.1 KÜCHENVORSTELLUNGSSYSTEME

16.7.2 ORDER-ROUTING

16,8 UK-WORKFORCE-MANAGEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

16.8.1 ZEITPLANUNG

16.8.2 ANWESENHEITSVERFOLGUNG

17 UK-RESTAURANT-POS-MARKT, NACH ZAHLUNGSMÖGLICHKEIT

17.1 ÜBERSICHT

17,2 UK-RESTAURANT-POS-MARKT, NACH ZAHLUNGSMÖGLICHKEITEN, 2018-2033 (TAUSEND USD)

17.2.1 KONTAKTLOSES ZAHLEN

17.2.2 KARTENZAHLUNGEN

17.2.3 DIGITALE WALLET-ZAHLUNGEN

17.2.4 BARZAHLUNGEN

17.2.5 QR-CODE-ZAHLUNGEN

17.2.6 JETZT KAUFEN, SPÄTER BEZAHLEN (BNPL)

18 UK-RESTAURANT-POS-MARKT, NACH INTEGRATIONSÖKOSYSTEM

18.1 ÜBERSICHT

18,2 UK-RESTAURANT-POS-MARKT, NACH INTEGRATIONSÖKOSYSTEM, 2018-2033 (TAUSEND USD)

18.2.1 LEBENSMITTELLIEFERPLATTFORMEN

18.2.2 ONLINE-BESTELLPLATTFORMEN

18.2.3 Buchhaltungssoftware

18.2.4 CRM-PLATTFORMEN

18.2.5 MOBILE ANWENDUNGEN

18.2.6 RESERVIERUNGSVERWALTUNGSPLATTFORMEN

18.2.7 ERP-SYSTEME

18.2.8 SONSTIGES

19 UK-RESTAURANT-POS-MARKT, NACH RESTAURANT-TYP

19.1 ÜBERSICHT

19,2 UK-RESTAURANT-POS-MARKT, NACH RESTAURANT-TYP, 2018-2033 (TAUSEND USD)

19.2.1 QSR (Schnellrestaurants)

19.2.2 FSR (FULL-SERVICE-RESTAURANTS)

19.2.3 CAFÉS & BÄCKEREIEN

19.2.4 BAR

19.2.5 CLOUD-KÜCHEN

19.2.6 CATERING

19.2.7 STADIONRESTAURANTS

19.2.8 FLUGRESTAURANTS

19.2.9 SONSTIGES

19,3 UK QSR (QUICK-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH KATEGORIE, 2018-2033 (TAUSEND USD)

19.3.1 FAST-FOOD-KETTEN

19.3.2 RESTAURANTS ZUM MITNEHMEN

19.3.3 FOOD TRUCKS

19.3.4 SONSTIGES

19,4 UK QSR (QUICK-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.4.1 FESTE ANSCHLUSSPOSITION

19.4.2 MOBILES POS-SYSTEM (MPOS).

19.4.3 TABLET-Kassensystem

19.4.4 Terminal-Kassensystem

19.4.5 WEB-BASIERTE POS

19.4.6 Selbstbedienungs-Kiosk-Kassensystem

19.4.7 ANDERE

19,5 UK FSR (FULL-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH KATEGORIE, 2018-2033 (TAUSEND USD)

19.5.1 LÄSSLICHES ESSEN

19.5.2 FEINES ESSEN

19,6 UK FSR (FULL-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.6.1 FESTE ANSCHLUSSPOSITION

19.6.2 MOBILES POS-SYSTEM (MPOS).

19.6.3 TABLET-Kassensystem

19.6.4 Terminal-Kassensystem

19.6.5 WEB-BASIERTE POS

19.6.6 Selbstbedienungs-Kiosk-Kassensystem

19.6.7 ANDERE

19,7 BRITISCHE CAFÉS UND BÄCKEREIIEN IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.7.1 FESTE ANSCHLUSSPOSITION

19.7.2 MOBILES POS-SYSTEM (MPOS).

19.7.3 TABLET-Kassensystem

19.7.4 Terminal-Kassensystem

19.7.5 WEB-BASIERTE POS

19.7.6 Selbstbedienungs-Kiosk-Kassensystem

19.7.7 ANDERE

19,8 BRITISCHE BARS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.8.1 FESTE ANSCHLUSSPOSITION

19.8.2 MOBILES POS-SYSTEM (MPOS).

19.8.3 TABLET-Kassensystem

19.8.4 Terminal-Kassensystem

19.8.5 WEB-BASIERTE POS

19.8.6 Selbstbedienungs-Kiosk-Kassensystem

19.8.7 ANDERE

19,9 UK-CLOUD-KÜCHEN IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.9.1 WEB-BASIERTE POS

19.9.2 MOBILES POS-SYSTEM (MPOS).

19.9.3 TABLET-Kassensystem

19.9.4 FESTE ANSCHLUSSPOSITION

19.9.5 Terminal-Kassensystem

19.9.6 Selbstbedienungs-Kiosk-Kassensystem

19.9.7 ANDERE

19,1 BRITISCHES CATERING IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.10.1 MOBILES POS-SYSTEM (MPOS).

19.10.2 TABLET-Kassensystem

19.10.3 FESTE ANSCHLUSSPOSITION

19.10.4 WEB-BASIERTE POS

19.10.5 Terminal-Kassensystem

19.10.6 Selbstbedienungs-Kiosk-Kassensystem

19.10.7 ANDERE

19.11 STADIONRESTAURANTS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.11.1 MOBILES POS-SYSTEM (MPOS).

19.11.2 Selbstbedienungs-Kiosk-Kassensystem

19.11.3 FESTE ANSCHLUSSPOSITION

19.11.4 TABLET-Kassensystem

19.11.5 WEB-BASIERTE POS

19.11.6 Terminal-Kassensystem

19.11.7 ANDERE

19.12 BRITISCHE AIRLINE-RESTAURANTS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.12.1 MOBILES POS-SYSTEM (MPOS).

19.12.2 TABLET-Kassensystem

19.12.3 WEB-BASIERTE POS

19.12.4 FESTE ANSCHLUSSPOSITION

19.12.5 Terminal-Kassensystem

19.12.6 Selbstbedienungs-Kiosk-Kassensystem

19.12.7 ANDERE

19,13 ANDERE IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

19.13.1 MOBILES POS-SYSTEM (MPOS).

19.13.2 TABLET-Kassensystem

19.13.3 WEB-BASIERTE POS

19.13.4 FESTE ANSCHLUSSPOSITION

19.13.5 Terminal-Kassensystem

19.13.6 Selbstbedienungs-Kiosk-Kassensystem

19.13.7 ANDERE

20 UK-RESTAURANT-POS-MARKT, NACH ENDBENUTZER

20.1 ÜBERSICHT

20,2 UK-RESTAURANT-POS-MARKT, NACH ENDBENUTZER, 2018-2033 (TAUSEND USD)

20.2.1 UNABHÄNGIGE RESTAURANTS

20.2.2 RESTAURANTKETTEN UND FRANCHISE

20.2.3 HOTELS & GASTFREUNDSCHAFTSGRUPPEN

20.2.4 CLOUD-KÜCHEN

20.2.5 CATERING- & EVENT-DIENSTLEISTER

20.2.6 INSTITUTIONELLE FOODSERVICE-BETREIBER

21 UK RESTAURANT POS MARKET, UNTERNEHMENSLANDSCHAFT

21.1 UNTERNEHMENSAKTIENANALYSE: Großbritannien

22 SWOT-ANALYSE

23 GLOBALES UNTERNEHMENSPROFIL

23.1 BLOCK, INC.(SQUARE)

23.1.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.1.2 UMSATZANALYSE

23.1.3 PRODUKTPORTFOLIO

23.1.4 JÜNGSTE ENTWICKLUNG

23.2 CLOVER NETWORK, LLC

23.2.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.2.2 PRODUKTPORTFOLIO

23.2.3 LETZTE UPDATES

23,3 LICHTGESCHWINDIGKEIT

23.3.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.3.2 Umsatzanalyse

23.3.3 PRODUKTPORTFOLIO

23.3.4 JÜNGSTE ENTWICKLUNG

23.4 NCR VOYIX CORPORATION

23.4.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.4.2 UMSATZANALYSE

23.4.3 PRODUKTPORTFOLIO

23.4.4 LETZTE UPDATES

23.5 ORACLE CORPORATION

23.5.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.5.2 UMSATZANALYSE

23.5.3 PRODUKTPORTFOLIO

23.5.4 LETZTE UPDATES

23,6 PAR TECH

23.6.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.6.2 UMSATZANALYSE

23.6.3 PRODUKTPORTFOLIO

23.6.4 JÜNGSTE ENTWICKLUNG

23.7 REVEL SYSTEMS, INC

23.7.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.7.2 PRODUKTPORTFOLIO

23.7.3 LETZTE UPDATES

23.8 SUMUP PAYMENTS LIMITED

23.8.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.8.2 PRODUKTPORTFOLIO

23.8.3 LETZTE UPDATES

23.9 TOAST, INC.

23.9.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.9.2 UMSATZANALYSE

23.9.3 PRODUKTPORTFOLIO

23.9.4 JÜNGSTE ENTWICKLUNG

23.1 TOUCHBISTRO

23.10.1 UNTERNEHMENS-SCHNAPPSCHUSS

23.10.2 PRODUKTPORTFOLIO

23.10.3 JÜNGSTE ENTWICKLUNG

24 Firmenprofil aus Großbritannien

24.1 EPOS NOW LTD.

24.1.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.1.2 PRODUKTPORTFOLIO

24.1.3 LETZTE UPDATES

24.2 ICRTOUCH LTD.

24.2.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.2.2 PRODUKTPORTFOLIO

24.2.3 LETZTE UPDATES

24,3 KOBAS

24.3.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.3.2 PRODUKTPORTFOLIO

24.3.3 JÜNGSTE ENTWICKLUNG

24.4 NFS GASTFREUNDSCHAFT

24.4.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.4.2 PRODUKTPORTFOLIO

24.4.3 JÜNGSTE ENTWICKLUNG

24.5 POSAPT LTD.

24.5.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.5.2 PRODUKTPORTFOLIO

24.5.3 LETZTE UPDATES

24,6 SYRVE

24.6.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.6.2 PRODUKTPORTFOLIO

24.6.3 JÜNGSTE ENTWICKLUNG

24.7 TEVALIS LTD

24.7.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.7.2 PRODUKTPORTFOLIO

24.7.3 LETZTE UPDATES

24.8 DIE ZUGRIFFSGRUPPE

24.8.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.8.2 PRODUKTPORTFOLIO

24.8.3 JÜNGSTE ENTWICKLUNG

24,9 TISSL LTD

24.9.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.9.2 PRODUKTPORTFOLIO

24.9.3 JÜNGSTE ENTWICKLUNG

24.1 ZONAL RETAIL DATA SYSTEMS LTD.

24.10.1 UNTERNEHMENS-SCHNAPPSCHUSS

24.10.2 PRODUKTPORTFOLIO

24.10.3 LETZTE UPDATES

25 FRAGEBOGEN

26 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 JÄHRLICHE PATENTVERÖFFENTLICHUNGEN (2017–MAI 2026)

TABELLE 2 DURCHDRINGUNGS- UND WACHSTUMSPERSPEKTIVEN-KARTIERUNG NACH ANGEBOT

TABELLE 3 DURCHDRINGUNG UND WACHSTUMSAUSSICHT NACH UNTERNEHMENSGRÖSSE

TABELLE 4 DURCHDRINGUNG UND WACHSTUMSPERSPEKTIVEN NACH RESTAURANT-TYP

TABELLE 5 STRATEGISCHE CHANCENPRIORISIERUNG (2026–2033)

TABELLE 6 POS-ANBIETERVERGLEICH IM GASTRONOMIEBEREICH

TABELLE 7 VERGLEICHENDE ANALYSE DES UNTERNEHMENS

TABELLE 8 STRATEGISCHE ANTWORTEN DER POS-HERSTELLER

TABELLE 9 VEREINIGTES KÖNIGREICH IM POS-MARKT FÜR RESTAURANTS, NACH ANGEBOT, 2018–2033 (TAUSEND USD)

TABELLE 10 BRITISCHE HARDWARE IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 11 BRITISCHE ZAHLUNGSTERMINALS IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 12 UK-BONDRUCKER IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 13 BRITISCHE BARGELDAUSEN IM RESTAURANT-POS-MARKT, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 14 BRITISCHE BARCODE-SCANNER IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 15 BRITISCHE SOFTWARE IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 16 BRITISCHE DIENSTLEISTUNGEN IM RESTAURANT-POS-MARKT, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 17 U.K. PROFESSIONELLE DIENSTLEISTUNGEN IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 18 UK-RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 19 UK-RESTAURANT-POS-MARKT, NACH EINSATZMODUS, 2018–2033 (TAUSEND USD)

TABELLE 20 UK CLOUD IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 21 UK-RESTAURANT-POS-MARKT, NACH UNTERNEHMENSGRÖSSE, 2018–2033 (TAUSEND USD)

TABELLE 22 UK-RESTAURANT-POS-MARKT, NACH BETRIEBSSYSTEM, 2018–2033 (TAUSEND USD)

TABELLE 23 UK-RESTAURANT-POS-MARKT, NACH UMSATZMODELL, 2018–2033 (TAUSEND USD)

TABELLE 24 UK-ABONNEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 25 UK-RESTAURANT-POS-MARKT, NACH INTELLIGENZSTUFEN, 2018–2033 (TAUSEND USD)

TABELLE 26 UK-RESTAURANT-POS-MARKT, NACH Filialentyp, 2018–2033 (TAUSEND USD)

TABELLE 27 UK-RESTAURANT-POS-MARKT, NACH FUNKTIONSMODUL, 2018–2033 (TAUSEND USD)

TABELLE 28 BESTELLUNGS- UND RECHNUNGSVERWALTUNG IM VEREINIGTEN KÖNIGREICH IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 29 BRITISCHES LAGER- UND BESCHAFFUNGSMANAGEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 30 KUNDENENGAGEMENT IM VEREINIGTEN KÖNIGREICH IM RESTAURANT-POS-MARKT, NACH ART, 2018–2033 (TAUSEND USD)

TABELLE 31 UK BUSINESS INTELLIGENCE & ANALYTICS IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 32 BRITISCHER KÜCHENBETRIEB IM RESTAURANT-POS-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 33 BRITISCHES PERSONALMANAGEMENT IM RESTAURANT-POS-MARKT, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 34 UK-RESTAURANT-POS-MARKT, NACH ZAHLUNGSMÖGLICHKEITEN, 2018–2033 (TAUSEND USD)

TABELLE 35 UK-RESTAURANT-POS-MARKT, NACH INTEGRATIONSÖKOSYSTEM, 2018–2033 (TAUSEND USD)

TABELLE 36 UK-RESTAURANT-POS-MARKT, NACH RESTAURANT-TYP, 2018-2033 (TAUSEND USD)

TABELLE 37 UK QSR (QUICK-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH KATEGORIE, 2018-2033 (TAUSEND USD)

TABELLE 38 UK QSR (QUICK-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 39 UK FSR (FULL-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH KATEGORIE, 2018-2033 (TAUSEND USD)

TABELLE 40 UK FSR (FULL-SERVICE-RESTAURANTS) IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018–2033 (TAUSEND USD)

TABELLE 41 BRITISCHE CAFÉS UND BÄCKEREIIEN IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018–2033 (TAUSEND USD)

TABELLE 42 BRITISCHE BARS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 43 UK-CLOUD-KÜCHEN IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 44 BRITISCHES CATERING IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 45 STADIONRESTAURANTS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 46 BRITISCHE AIRLINE-RESTAURANTS IM RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2018-2033 (TAUSEND USD)

TABELLE 47 ANDERE IM RESTAURANT-POS-MARKT IM VEREINIGTEN KÖNIGREICH, NACH POS-SYSTEMTYP, 2018–2033 (TAUSEND USD)

TABELLE 48 UK-RESTAURANT-POS-MARKT, NACH ENDBENUTZER, 2018–2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 UK-RESTAURANT-POS-MARKT: SEGMENTIERUNG

ABBILDUNG 2 UK-RESTAURANT-POS-MARKT: DATENTRIANGULIERUNG

ABBILDUNG 3 UK-RESTAURANT-POS-MARKT: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN ANALYSE

ABBILDUNG 4 UK-RESTAURANT-POS-MARKT: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 UK-RESTAURANT-POS-MARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 UK-RESTAURANT-POS-MARKT: INTERVIEWDEMOGRAFIE

ABBILDUNG 7 UK-RESTAURANT-POS-MARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 UK-RESTAURANT-POS-MARKT: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 9 UK-RESTAURANT-POS-MARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 UK-RESTAURANT-POS-MARKT: ZEITPLANKURVE DER UNTERNEHMENSGRÖSSE

ABBILDUNG 11 UK-RESTAURANT-POS-MARKT: ENDBENUTZER-ABDECKUNGSRASTE

ABBILDUNG 12 UK-RESTAURANT-POS-MARKT: SEGMENTIERUNG

ABBILDUNG 13 DREI SEGMENTE UMFASSEN DEN UK-RESTAURANT-POS-MARKT, NACH ANGEBOT (2025)

ABBILDUNG 14 UK-RESTAURANT-POS-MARKT: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16 Es wird erwartet, dass der steigende Bedarf an einer Verbesserung der Betriebseffizienz von Restaurants angesichts des Arbeitskostendrucks den britischen Restaurant-POS-Markt im Prognosezeitraum von 2026 bis 2033 antreiben wird

ABBILDUNG 17: Das Angebotssegment wird in den Jahren 2026 und 2033 voraussichtlich den größten Anteil am britischen Restaurant-POS-Markt ausmachen

ABBILDUNG 18 JAHRESPATENTE (2017–MAI 2026)

ABBILDUNG 19 GESAMTPATENTE (%)/LÄNDER

ABBILDUNG 20 TOP-PATENTINHABER

ABBILDUNG 21 PATENTVERTEILUNG NACH IPC-KLASSIFIZIERUNG

ABBILDUNG 22 WERTSCHÖPFUNGSKETTENANALYSE

ABBILDUNG 23 DROC-ANALYSE

ABBILDUNG 24 UK-RESTAURANT-POS-MARKT, NACH ANGEBOT, 2025

ABBILDUNG 25 UK-RESTAURANT-POS-MARKT, NACH POS-SYSTEMTYP, 2025

ABBILDUNG 26 UK-RESTAURANT-POS-MARKT, NACH EINSATZMODUS, 2025

ABBILDUNG 27 UK-RESTAURANT-POS-MARKT, NACH UNTERNEHMENSGRÖSSE, 2025

ABBILDUNG 28 UK-RESTAURANT-POS-MARKT, NACH BETRIEBSSYSTEM, 2025

ABBILDUNG 29 UK-RESTAURANT-POS-MARKT, NACH UMSATZMODELL, 2025

ABBILDUNG 30 UK-RESTAURANT-POS-MARKT, NACH INTELLIGENZSTUFE, 2025

ABBILDUNG 31 UK-RESTAURANT-POS-MARKT, NACH VERKAUFSART, 2025

ABBILDUNG 32 UK-RESTAURANT-POS-MARKT, NACH FUNKTIONSMODUL, 2025

ABBILDUNG 33 UK-RESTAURANT-POS-MARKT, NACH ZAHLUNGSMÖGLICHKEIT, 2025

ABBILDUNG 34 UK-RESTAURANT-POS-MARKT, NACH INTEGRATIONSÖKOSYSTEM, 2025

ABBILDUNG 35 UK-RESTAURANT-POS-MARKT, NACH RESTAURANT-TYP, 2025

ABBILDUNG 36 UK-RESTAURANT-POS-MARKT, NACH ENDBENUTZER, 2025

ABBILDUNG 37 UK-RESTAURANT-POS-MARKT: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.