Us Copper Cable Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.47 Billion

USD

2.35 Billion

2025

2033

USD

1.47 Billion

USD

2.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 2.35 Billion | |

| % | |

|

US-Kupfer-Kabelmarktsegmentierung, nach Produkt (Kategorie 6 (Kat 6), Kategorie 5e (Kat 5e), Kategorie 6a (Kat 6a), Kategorie 7 (Kat 7), Kategorie 6e und andere), Art (Ungeschützt und abgeschirmt), Anwendung (Datacom, Commercial Buildings, Video & Security, and Others), Installationsumgebung (Indoor, und Outdoor), Distributionskanal (Direct Trends)

US Kupfer Kabel Markt Größe

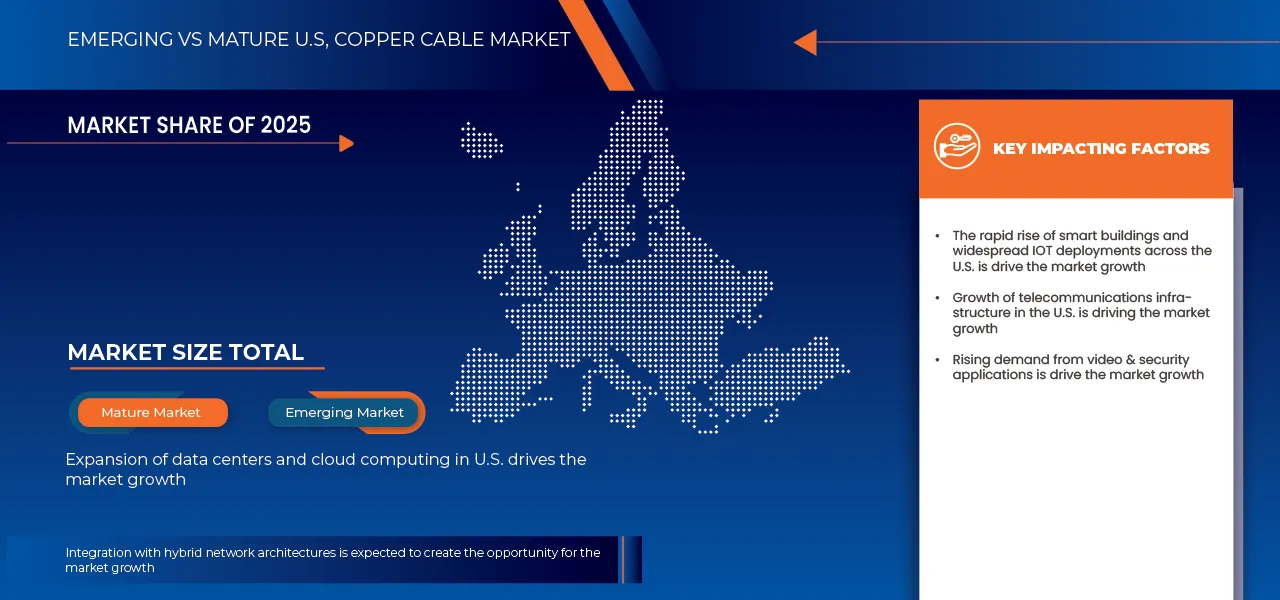

- Die US-Kupfer-Kabelmarktgröße wurde beiUSD 1.47 Milliarden in 2025und wird voraussichtlich erreichenUSD 2,35 Milliarden von 2033, beiCAGR von 6,6%während des Prognosezeitraums

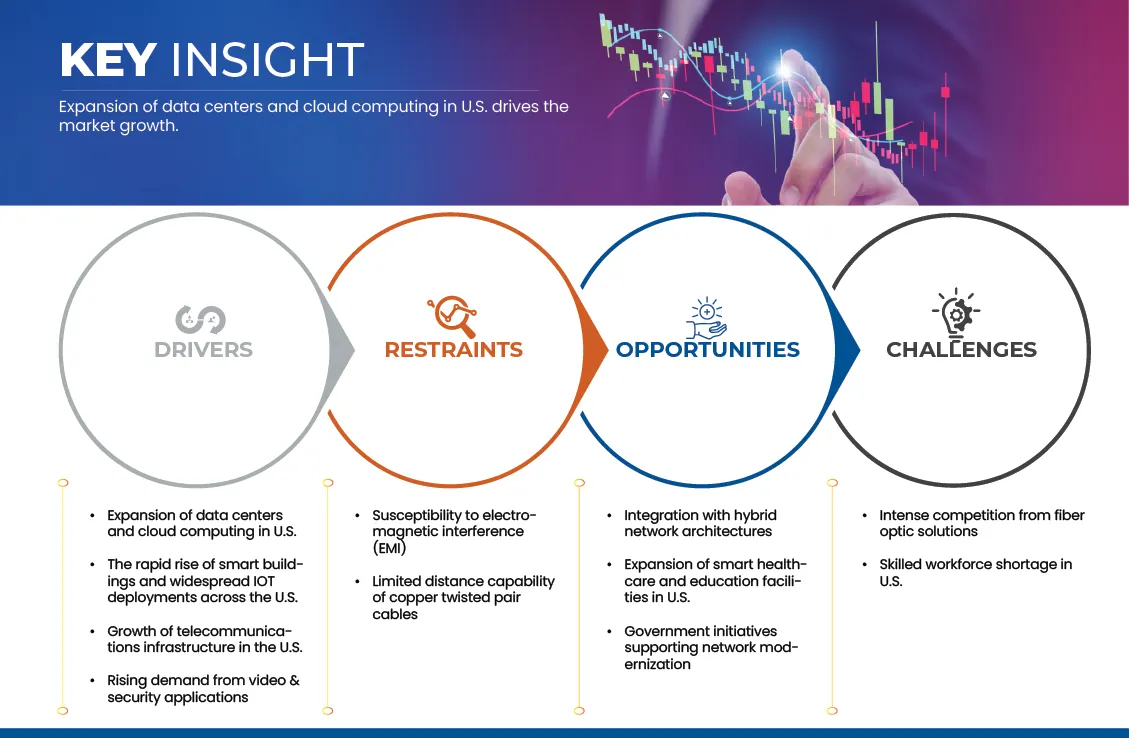

- Die schnelle Erweiterung von Rechenzentren und Cloud Computing-Infrastruktur in den USA ist ein wichtiger Treiber für den verdrehten Kupferkabelmarkt. Die beschleunigte Einführung von Cloud-basierten Dienstleistungen in Branchen wie IT, Finanzen, Gesundheitswesen, Einzelhandel und Regierung hat zu umfangreichen Investitionen in Hyperscale- und Colocation-Datenzentren geführt.

U.S. Kupfer Kabelmarktanalyse

- Der US-Kupfer-Kabelmarkt stellt ein kritisches Segment innerhalb des nordamerikanischen Elektro-, Telekommunikations- und Industrieinfrastruktur-Ökosystems dar, das Anwendungen im Bereich Stromübertragung und -verteilung, Telekommunikation, Rechenzentren, Bau, Automotive, erneuerbare Energien und industrielle Automatisierung unterstützt. Kupferkabel werden für ihre hohe elektrische Leitfähigkeit, Haltbarkeit, Flexibilität und Zuverlässigkeit in beiden Nieder- und Hochspannungsanwendungen geschätzt.

- Das Marktwachstum wird durch steigende Investitionen in die Netzmodernisierung, die Expansion von Breitband- und 5G-Netzen, die Steigerung der Bautätigkeit und die wachsende Elektrifizierung in den Bereichen Verkehr und Industrie vorangetrieben. Der Übergang zu erneuerbaren Energiesystemen, Elektrofahrzeugen und intelligenter Infrastruktur beschleunigt die Nachfrage nach leistungsstarken Kupferverkabelungslösungen weiter.

- Der Strom- und Energiesektor wird voraussichtlich weiterhin das dominante Endverbrauchssegment innerhalb des US-Kupferkabelmarkts bleiben, unterstützt durch Upgrades auf alternde Übertragungs- und Vertriebsnetze und zunehmende Bereitstellung erneuerbarer Energieprojekte. Nutzungen profitieren von der überlegenen Stromtragfähigkeit, der Wärmeleistung und der langen Lebensdauer von Kupferkabeln, insbesondere in kritischen und sicherheitsempfindlichen Anlagen.

- Die California wird prognostiziert, um den US-Kupfer-Kabelmarktanteil von 9,39% im Jahr 2026 zu führen, und es wird erwartet, dass das schnellste Wachstum während der Prognosezeit zeigen. durch starke Inlandsproduktion, robuste Infrastrukturausgaben und anhaltende Nachfrage aus Bau, Telekommunikation und Industrie.

- Das Kupferkabelsegment Kategorie 6 (Kat 6) soll aufgrund seiner hohen Datenübertragungsgeschwindigkeiten, reduziertem Übersprechen und Kosteneffizienz einen erheblichen Marktanteil von 46,88% bis 2026 halten. Cat 6 Kabel sind weit verbreitet in Unternehmensnetzwerken, Rechenzentren und kommerziellen Gebäuden eingesetzt, so dass sie eine bevorzugte Lösung für High-Speed-Daten- und Kommunikationsanwendungen in den USA.

Bericht Scope und US-Kupfer-Kabelmarktsegmentierung

| Attribute | US-Kupfer-Kabelmarkt Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | US.

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

U.S. Kupfer Kabelmarkt Trends

„Government-Initiativen zur Unterstützung der Netzwerkmodernisierung“

- Bundes- und Landesregierungsinitiativen in den USA beschleunigen die Netzwerkmodernisierung in kommerziellen und öffentlichen Einrichtungen und schaffen starke Chancen für den verdrehten Kupferkabelmarkt. Großflächige Infrastrukturprogramme, die auf Breitband-Erweiterungen, digitale Regierungsdienste, intelligente Städte und öffentliche Sicherheits-Upgrades ausgerichtet sind, erfordern umfangreiche Upgrades auf interne Netzwerksysteme.

- In diesen Projekten spielen geistes Paar Kupferkabel eine wichtige Rolle, indem sie lokale Netzwerke, Power over Ethernet (PoE) Anwendungen und strukturierte Verkabelung in Regierungsgebäuden, Schulen, Gesundheitseinrichtungen und Transportzentren unterstützen.

- Im Juni 2023, nach dem Artikel veröffentlicht von National Telecommunications and Information Administration, Das NTIA USD 930 Millionen Middle Mile Broadband Infrastructure Program verstärkt High-Speed-Internet-Kapazität in 35 US-Staaten und Puerto Rico. Diese Investitionen erweitern regionale und lokale Netzwerke, die eine umfangreiche interne Vernetzung in öffentlichen und kommerziellen Einrichtungen erfordern. Da last-mile und interne Netzwerke aufgerüstet werden, steigt die Nachfrage nach verdrillten Paar-Kupferkabeln für LAN- und PoE-Anwendungen und macht die staatliche Netzwerkmodernisierung zu einer starken Wachstumsmöglichkeit für den Markt.

- Im Juni 2023, nach dem Artikel der US-Abteilung der Schatzkammer, Under the American Rescue Plan’s Capital Projects Fund (CPF), die US-Schatz für Breitband-, Digital- und Community-Center-Projekte in 42 Staaten, die über 1,88 Millionen Standorte verbinden, ungefähr USD 6,7 Milliarden.

- Diese Infrastruktur-Upgrades treiben den Einsatz interner Netzwerklösungen, darunter verdrillte Kupferkabel für LAN- und PoE-Anwendungen, die staatlich geführte Modernisierung als zentrale Wachstumsmöglichkeit für den US-Kupferkabelmarkt.

U.S. Kupfer Kabelmarktdynamik

Fahrer

Erweiterung von Rechenzentren und Cloud Computing in den USA.

- Die schnelle Erweiterung von Rechenzentren und Cloud Computing-Infrastruktur in den USA ist ein wichtiger Treiber für den verdrillten Kupferkabelmarkt. Die beschleunigte Einführung von Cloud-basierten Dienstleistungen in Branchen wie IT, Finanzen, Gesundheitswesen, Einzelhandel und Regierung hat zu umfangreichen Investitionen in Hyperscale- und Colocation-Datenzentren geführt.

- Diese Einrichtungen benötigen zuverlässige, leistungsstarke und kostengünstige Netzwerklösungen, um hohen Datenverkehr, geringe Latenz und kontinuierliche Vernetzung zu unterstützen.

- Im Januar 2026, nach dem Artikel veröffentlicht von The Economic Times, Trotz steigender Gemeinschaftspräferenz und regulatorischer Kontrolle, US-Tech-Unternehmen weiterhin große Rechenzentrumsprojekte vorgeschlagen, um künstliche Intelligenz und Cloud-Computing zu unterstützen, was eine starke zugrunde liegende Nachfrage nach digitaler Infrastruktur widerspiegelt. Die Größe und der Wert dieser Projekte unterstreichen nachhaltige Investitionen in Rechenzentren. Diese fortgesetzte Expansion ist ein Schlüsseltreiber für den Markt.

- Im Dezember 2025, gemäß dem Artikel veröffentlicht von Versant Media, LLC. Ein Anstieg der Rechenzentrumsinvestitionsaktivität unterstreicht die rasche Expansion der Cloud-Computing-Infrastruktur, mit über 100 Rechenzentrumstransaktionen in den ersten elf Monaten, die den gesamten Dealwert des Vorjahres übertreffen. Die meisten dieser Transaktionen traten in den USA auf, was eine starke Kapazitätsausweitung anzeigte. Diese verstärkte Entwicklung und Modernisierung der Anlagen erhöht die Nachfrage nach strukturierten internen Netzwerken, die als Schlüsseltreiber für den US-Twisted-Pair-Kabelmarkt fungieren.

- Die rasante Expansion von Rechenzentren und Cloud-Infrastruktur, die durch KI und digitale Transformation angetrieben wird, erhöht die Nachfrage nach zuverlässigen und kostengünstigen strukturierten Verkabelungslösungen. Kontinuierliche Investitionen und Anlagen-Upgrades unterstützen das Wachstum des US-Twisted-Paar-Kupferkabelmarktes stark.

Zurückhaltung/Challenge

Empfindlichkeit gegen elektromagnetische Interferenz (Emi)

- Gedrehte Paar-Kupfer-Kabel sind weit verbreitet in Netzwerk- und Sicherheitsanwendungen, aber ihre Anfälligkeit für elektromagnetische Störungen (EMI) stellt eine erhebliche Herausforderung in bestimmten Umgebungen. Insbesondere ungeschützte Verdrillungskabel (UTP) sind gegen Störungen von nahe gelegenen elektrischen Geräten, Funkfrequenzsignalen und Hochspannungsleitungen anfällig, die die Signalqualität abbauen und die Netzleistung reduzieren können.

- Im März 2022, nach dem Artikel veröffentlicht von Tech Target, In High-Speed-US-Netzwerke, EMI betrifft verdrillte Paar Kupferkabel, erfordert Trennung von Daten und Stromleitungen und Verwendung von abgeschirmten Kabeln für Signalintegrität. Alternativen wie Glasfaserkabel oder eine sorgfältige drahtlose Netzwerkplanung werden häufig in hochinterferenzfähigen Umgebungen bevorzugt. Diese Sicherheitsanfälligkeit für EMI begrenzt die Annahme von verdrillten Paarkabeln in bestimmten Anwendungen, die als eine wesentliche Einschränkung des Marktwachstums wirken.

- Im Oktober 2025, nach dem Artikel veröffentlicht von Ampcom, Unshielded Twisted Pair (UTP) Kabel, weit verbreitet in. Ethernet-Netzwerke für ihre Erreichbarkeit und Flexibilität sind gegen elektromagnetische Störungen (EMI) aus Industrieanlagen, Leuchtstofflampen und anderen Quellen anfällig. Im Gegensatz zu abgeschirmten Kabeln fehlt UTP zusätzlichen Schutz, was zu möglichen Signalabbau und Übertragungsfehlern führt. Diese Anfälligkeit für EMI beschränkt die Annahme in hochinterferenzfähigen Umgebungen, die als eine zentrale Marktbeschränkung fungieren.

- Durch die Anfälligkeit gegen elektromagnetische Störungen wird die Leistung von verdrillten Kupferkabeln, insbesondere UTP, in Hochgeschwindigkeits- und Industrieumgebungen deutlich eingeschränkt. Signalabbau und Übertragungsfehler reduzieren die Zuverlässigkeit, fördern die Einführung von abgeschirmten Kabeln oder Glasfasern, wodurch das Gesamtmarktwachstum zurückgehalten wird.

U.S. Kupfer Kabel Marktbereich

Der US-Kupferkabelmarkt ist in fünf bemerkenswerte Segmente unterteilt, die auf Produkt, Typ, Anwendung, Installationsumgebung und Vertriebskanal basieren.

- vonErzeugnis

Auf der Grundlage des Produkts wird der Markt in Kategorie 6 (Kategorie 6), Kategorie 5e (Kategorie 5e), Kategorie 6a (Kategorie 6a), Kategorie 7 (Kategorie 7), Kategorie 6e und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Kategorie 6 (Kat 6) den Marktanteil 46,88% dominiert. aufgrund seiner ausgewogenen Kombination aus Wirtschaftlichkeit, verbesserter Leistung und weit verbreiteter Adoption in kommerziellen und Wohnanwendungen. Cat 6 Kabel unterstützen höhere Datenübertragungsgeschwindigkeiten und verbesserte Bandbreite im Vergleich zu älteren Standards wie Cat 5e, wodurch sie ideal für moderne Netzwerkanforderungen wie High-Speed-Internet, VoIP und Multimedia-Streaming sind.

Die Kategorie 5e (Cat 5e) wird voraussichtlich das schnellste Wachstum zeigen. Die Kabel der Kategorie 5e (Cat 5e) sind aufgrund ihrer Wirtschaftlichkeit und ausreichenden Bandbreitenunterstützung bis zu 1 Gbps für kleine und mittlere Unternehmen weiterhin beständig. Die zunehmende Breitbanddurchdringung, steigende LAN-Einsätze und die steigende Nachfrage nach erschwinglichen strukturierten Verkabelungslösungen in Wohn- und Gewerbegebäuden sind wichtige Wachstumstreiber.

- vonTyp

Auf der Grundlage des Typs wird der Markt in unversehrt und abgeschirmt segmentiert. Im Jahr 2026 wird erwartet, dass das ungeschirmte Segment den Marktanteil 72,75% durch seine Wirtschaftlichkeit, einfache Installation und ausreichende Leistung für die meisten Standard-Netzwerkumgebungen dominiert. Ungeschirmte Kabel (UTP) sind in kommerziellen und Wohneinstellungen, in denen elektromagnetische Störungen (EMI) minimal sind, weit verbreitet, was die Notwendigkeit einer zusätzlichen Abschirmung reduziert.

Shielded wird voraussichtlich das schnellste Wachstum zeigen CAGR 6,43%. Abschirmkabel gewinnen aufgrund zunehmender elektromagnetischer Störungen in Industrieanlagen, Rechenzentren und hochdichte Netzwerkumgebungen Zugkraft. Steigende Annahme von High-Speed-Ethernet, strengere Leistungsstandards und die Notwendigkeit einer verbesserten Signalintegrität sind gefragt. Das Wachstum in der intelligenten Fertigung und Automatisierung unterstützt die Erweiterung von abgeschirmten Kabelinstallationen.

- vonAnwendungsbereich

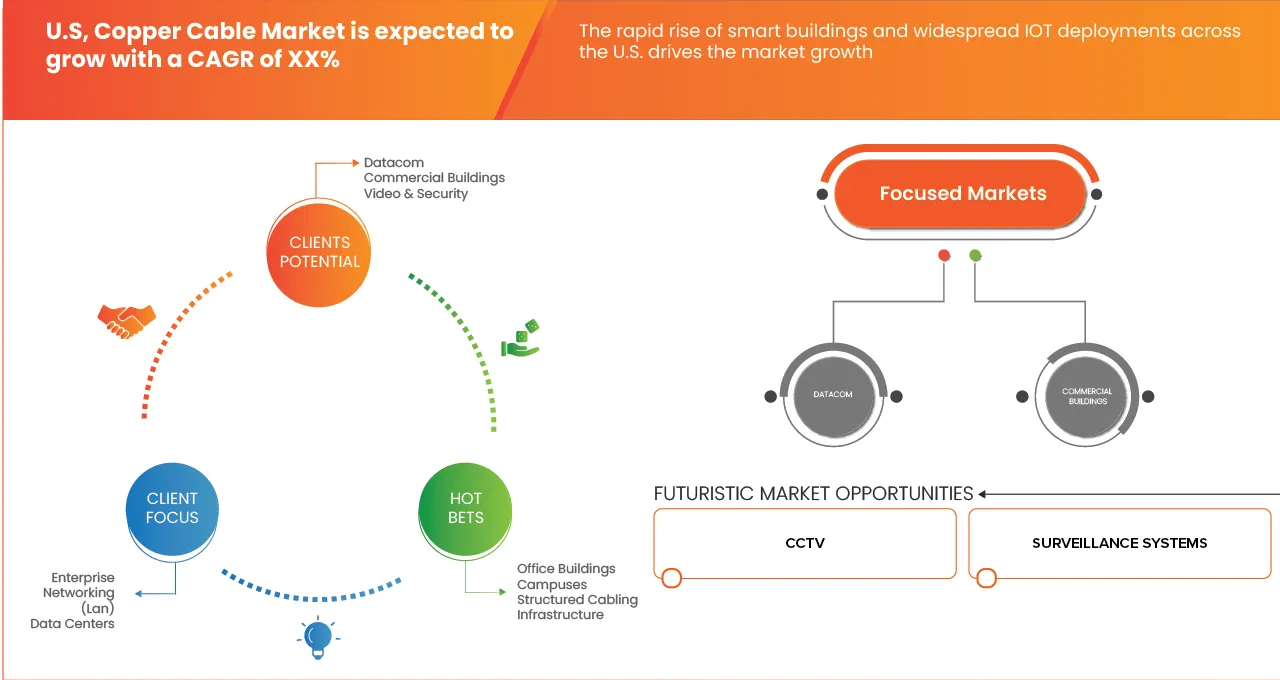

Auf der Grundlage der Anwendung wird der Markt in Datacom, kommerzielle Gebäude, Video & Sicherheit und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Datacom aufgrund der schnellen Expansion von Rechenzentren, Cloud Computing und High-Speed-Internet-Infrastruktur in den USA den Marktanteil 41,53% dominiert. Die wachsende Nachfrage nach einer schnelleren und zuverlässigeren Datenübertragung, um Bandbreiten-intensive Anwendungen wie Videostreaming, Online-Gaming und groß angelegte Unternehmensnetzwerke zu unterstützen, treibt den Bedarf an fortschrittlichen Kupferverkabelungslösungen in Datacom-Umgebungen an.

Video & Security wird voraussichtlich das schnellste Wachstum zeigen CAGR 6,52%. Das Segment Video und Sicherheit erweitert sich aufgrund steigender Investitionen in Überwachungssysteme, intelligente Städte und kommerzielle Sicherheitsinfrastruktur rasch. Die zunehmende Bereitstellung von IP-Kameras, Zugangskontrollsystemen und integrierten Überwachungsnetzen erfordert zuverlässige Verkabelungslösungen und erhöht damit die Nachfrage nach Hochleistungs-Kupferkabeln in Wohn-, Industrie- und öffentlichen Bereichen.

- vonInstallationsumgebung

Auf Basis der Installationsumgebung wird der Markt in Innen- und Außenbereichen segmentiert. Im Jahr 2026 wird das Segment Indoor voraussichtlich den Marktanteil von 71,82% dominieren. und es wird erwartet, dass das schnellste Wachstum während der Prognosezeit zeigt. durch den zunehmenden Einsatz von strukturierten Verkabelungssystemen innerhalb von Geschäftsgebäuden, Rechenzentren und Wohnkomplexen. Indoor-Umgebungen benötigen in der Regel eine umfangreiche Netzwerkinfrastruktur, um Hochgeschwindigkeitsdatenkommunikation, Sprach- und Videodienste zu unterstützen, die Nachfrage nach zuverlässigen und einfach zu installierenden Kupferkabeln zu steigern

- von Verteilungskanal

Auf Basis des Vertriebskanals wird der Markt in direktes Angebot, online und offline segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Direct Tender aufgrund der zunehmenden Präferenz von Großunternehmen, Regierungsgremien und Infrastrukturprojekten für Großaufträge durch ausgehandelte Verträge den Marktanteil von 47,71% dominiert. Direkte Ausschreibung ermöglicht es den Käufern, wettbewerbsfähige Preise zu sichern, einheitliche Lieferung zu gewährleisten und Aufträge nach spezifischen technischen Anforderungen anzupassen.

Online wird voraussichtlich das schnellste Wachstum zeigen CAGR 6,31%. Der Online-Vertriebskanal wächst durch die zunehmende Digitalisierung und Präferenz für die bequeme Beschaffung unter Unternehmen und Installateuren. E-Commerce-Plattformen bieten wettbewerbsfähige Preise, Produktvielfalt und schnelle Lieferung. Die Expansion von B2B-Marktplätzen und Direktkunden-Vertriebsmodellen beschleunigt den Online-Verkauf von Netzwerk- und Verkabelungsprodukten weltweit weiter.

US-Kupfer-Kabelmarktanteil

Der US-Kupfer-Kabelmarkt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- 3M (US)

- Alpha Wire (USA)

- AFL (USA)

- Belden Inc. (USA)

- CommScope (USA)

- Consolidated Electronic Wire & Cable (US)

- Benutzerdefinierte Wire Industries (US)

- Gavitt Wire & Cable Company, Inc. (USA)

- Allgemeine Wires Inc. (USA)

- ICE Kabelsysteme (Kanada)

- Seekabel (US)

- Leviton Manufacturing Co., Inc. (USA)

- Micro-Tek Corporation (USA)

- Neue England Wire Technologies (USA)

- Nexans (Centelsa von Nexans) (Frankreich)

- Panduit Corp. (USA)

- Proterial Cable America, Inc. (USA)

- Prysmian (Italien)

- Remee Products Corporation (USA)

- Siemon (USA)

- Southwire Company, LLC (USA)

- Superior Essex International Inc. (USA)

- Vertikalkabel (US)

- Windy City Wire (USA)

- Y.C. Kabel (Taiwan)

Neueste Entwicklungen im US-Kupfer-Kabelmarkt

- Im April 2024 startete CommScope seine GigaREACH XL-Lösung und erweiterte Ethernet Reichweite über die Standard-100 Meter, um neue Edge-Geräte wie Sicherheitskameras und Wireless Access Points zu unterstützen. Die Lösung ermöglicht bis zu 250 Meter mit PoE, reduziert Kosten und Komplexität durch die Beseitigung von zusätzlichen Telekommunikationsräumen oder Erweiterungen. Es bietet eine zuverlässige, längere Fernverbindung für moderne Unternehmensnetzwerke.

- Im August 2025 kündigte CommScope den Verkauf seines Segments Connectivity and Cable Solutions an die Amphenol Corporation für USD 10,5 Milliarden in bar an, die voraussichtlich im ersten Halbjahr 2026 schließen würde. Der Deal wird rund 10 Milliarden US-Dollar an Nettoerlöse generieren, was erhebliche Anteilseignerausschüttungen ermöglicht. CommScope wird sich auf seine ANS- und RUCKUS-Geschäfte nach dem Verkauf konzentrieren, um zukünftige Netzwerk-Konnektivitätsinnovationen zu fördern.

- Im März 2025 kündigte Prysmian den Erwerb von U.S.-basierten Konnektivitätslösungen Leader Channell für 950 Millionen US-Dollar mit einem potenziellen $ 200 Millionen Gewinn an. Dies markiert Prysmians erste große Digital Solutions Akquisition, die Stärkung seiner nordamerikanischen Präsenz, die Erweiterung seines Lösungsportfolios über Kabel hinaus und die Unterstützung des Wachstums in Rechenzentren, FTTX, 5G und der digitalen Infrastruktur.

- Im Dezember 2025 hat Nexans den Erwerb von Electro Cables Inc., einem führenden kanadischen Niederspannungskabelhersteller, abgeschlossen und seine Präsenz in Nordamerikas wachsender Infrastruktur, Rechenzentrum und Energiemärkte verbessert. Dieser strategische Umzug fügt rund 200 qualifizierte Mitarbeiter und 115 Mio. € Umsatz hinzu, das Elektrifizierungsportfolio von Nexans zu stärken und das beschleunigte Wachstum in der Region zu unterstützen. Der Deal ist bargeldfinanziert und EPS akkurativ ab dem ersten Jahr.

- Im Juni 2025 hat Nexans den spanischen Niederspannungskabelhersteller Cables RCT erworben, um sein Elektrifizierungsportfolio und seinen Fußabdruck in Südeuropa zu stärken. Der Deal erweitert die Brandschutz-Kabel-Angebote von Nexans, verbessert die Produktionskapazität und unterstützt das Wachstum in Schlüsselmärkten durch komplementäre Assets, Innovationsfähigkeiten und operative Synergien, die mit seiner reinen Elektrifizierungsstrategie übereinstimmen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 DBMR VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTERS FIVE FORCES ANALYSE

4.2 BRAND OUTLOOK

4.3 VERBRAUCHERPREISUNG

4.3.1 PERFORMATION UND STANDARDS COMPLIANCE

4.3.2 SICHERHEITSPOLITIK UND REGULATORISCHE KONTROLLE

4.3.3 INSGESAMT KOSTENLOSE OWNERSHIP ÜBER UNIT PREIS

4.3.4 RELIABILITY, BRAND REPUTATION, UND SUPPLIER TRUST

4.3.5 WICHTIGSTEN WICHTIGSTEN WÜRDIGUNG UND WÜRDIGUNG

4.3.6 TECHNISCHE SUPPORT- UND AFTER-SALES SERVICES

4.3.7 ZUSAMMENFASSUNG UND FLEXIBILITÄT FÜR PROJEKT-BEDINGUNGEN

4.3.8 SUSTAINABILITY UND MATERIAL TRANSPARENCY (EMERGING FACTOR)

4.4 ANALYSE KOSTENLOSSEN

4.4.1 COPPER RAW MATERIAL COSTs

4.4.2 INSULATION UND JACKET MATERIAL COSTEN

4.4.3 KOSTENLOSE UND KOSTEN

4.4.4 SCHIELDUNG UND KOMPONENTEN

4.4.5 PRÜFUNG, ZERTIFIZIERUNG, UND WETTBEWERBSKOSTEN

4.4.6 LOGISTICS UND DISTRIBUTION COSTs

4.4.7 ÜBERBLICK UND VERWALTUNGSKOSTEN

4.4.8 PROFIT-MARGIN UND MARKTPRESSURE

4.4.9 GESAMTKOSTEN AUF BUYER (TCB)

4.5 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.5.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.5.1.1 GEMEINSAME AUSGABEN

4.5.1.2 MERGER UND QUISITIONEN

4.5.1.3 LIZENZ UND PARTNERSCHAFT

4.5.1.4 TECHNOLOGIE SAMMLUNGEN

4.5.1.5 STRATEGISCHE PRÜFUNGEN

4.5.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.5.3 STAGE DER ENTWICKLUNG

4.5.4 TIMELINE UND MILESTONES

4.5.5 INNOVATIONSSTRATEGIE UND METHODIK

4.5.6 RISIKOBEWERTUNG UND MITIGUNG

4.5.7 AUSBILDUNG

4.6 PATENT ANALYSE

4.6.1 PATENT LANDSCAPE ANALYSE: ZUSAMMENARBEITER

4.6.2 ANWENDUNGSBEREICH UND WETTBEWERB

4.6.3 INVENTORISCHE TÄTIGKEIT UND INNOVATION

4.6.4 TECHNOLOGIE FOCUS: IPC CODE ANALYSIS

4.6.5 TEMPORAL TREND ANALYSIS (2017–2025)

4.6.6 STRATEGISCHE INTERPRET FÜR DEN ZWISCHEN ZWISCHEN PARLAMENT

4.7 GRÜNDUNGSANALYSE

4.8 PROFIT MARKT SCENARIO

4.8.1 MANUFACTURER MARGINS UND RAW MATERIAL INFLUENCE

4.8.2 IMPACT of PRODUCT MIX ON PROFITABILITÄT

4.8.3 POLITIK UND HANDELSPOLITIK

4.8.4 VERTEILUNG UND CHANNEL PARTNERMARKT

4.8.5 WIRTSCHAFTSGESELLSCHAFT UND ZUSAMMENARBEIT

4.8.6 ZUSTÄNDIGKEIT UND WETTBEWERBSPOLITIK

4.8.7 LONG-TERM-VERTRAG UND MARGINSTABILITÄT

4.8.8 INNOVATION UND VALUE-ADDED FEATUREN

4.9 RAW MATERIAL COVERAGE

4.9.1 KOPPER-VERZEICHNIS

4.9.2 KOPPER WIRE RODS UND DRAWN WIRES

4.9.3 INSULATIONSMATERIALIEN

4.9.4 SCHIELDUNGSMATERIALIEN

4.9.5 VERPFLICHTUNGEN

4.9.6 SEPARATOR UND FILLER MATERIALIEN

4.9.7 ZUSAMMENSETZUNGEN UND RECHTSSACHEN

4.9.8 RAW MATERIAL COSTSTRUKTUR UND IMPACT

4.9.9 STRATEGISCHE RAW MATERIAL TRENDES

4.1 WICHTIGSTEN ANALYSE

4.10.1 UPSTREAM SUPPLY: RAW MATERIALs

4.10.2 MIDSTREAM-PROZESS: WIRE ROD CONVERSION UND BAUGEWERBE

4.10.3 VERBRAUCH UND VERBRAUCH

4.10.4 PRÜFUNG, ZERTIFIZIERUNG UND ZUSAMMENFASSUNG

4.10.5 LOGISTICS UND WAREHOUS

4.10.6 VERTEILUNG

4.10.7 UNTERSTÜTZUNG UND INSTALLATION

4.10.8 WÜRDIGUNGSRISIKO UND KONSTRAINEN

4.10.9 STRATEGISCHE ENTWICKLUNG

4.11 TECHNOLOGISCHE ZUSAMMENARBEIT

4.11.1 ENTWICKLUNG DER KATEGORIEPERFORMATION FÜR HIGHER BANDWIDTHEN

4.11.2 VERBESSERUNG UND INSULATIONSMATERIALIEN

4.11.3 SMART MANUFACTUREN UND INLINE QUALITY CONTROLLE

4.11.4 VORSCHRIFTEN UND ZERTIFIZIERUNGSPROTOKOLLE

4.11.5 INTEGRATION MIT KONVERGEDENE NETWORK TECHNOLOGIEN

4.11.6 OUTDOOR UND HARSH UMWELTZEUGNISSE

4.11.7 NACHHALTIGE UND RECYCLABLE MATERIALENTWICKLUNG

4.12 VALUE ANALYSE

4.12.1 RAW MATERIAL SUPPING

4.12.2 RICHTLINIE UND ANNEHMEN

4.12.3 INSULATION UND VERZEICHNIS

4.12.4 AUSFÜHRUNG UND SCHWARZ

4.12.5 PRÜFUNG, ZERTIFIZIERUNG UND QUALITÄT WASSERUNG

4.12.6 PACKAG UND VERTEILUNG

4.12.7 INSTALLATION UND SYSTEM INTEGRATION

ENTWICKLUNG UND LEBENSMITTELSCHUTZ

4.13 VENDOR ABSCHNITT CRITERIEN

4.13.1 ZUSAMMENFASSUNG MIT INDUSTRIE STANDARDS

4.13.2 SICHERHEITSZERTIFIKATIONEN UND CODE-Gleichgewicht

4.13.3 PRODUKTQUALITÄT UND PERFORMATION INHALT

4.13.4 SUPPLY RELIABILITÄT UND LEAD TIMEASSUNG

4.13.5 VERFAHREN UND VERFAHREN

4.13.6 TECHNISCHES UFUHR UND DOKUMENTATION

4.13.7 PRICING STRUCTURE UND INSGESAMT KOSTEN DER OWNERSHIP

4.13.8 BRAND REPUTUNG UND MARKT TRACK RECORD

4.13.9 SUSTAINABILITY UND MATERIAL TRANSPARENCY (EMERGING CRITERION)

5 TARIFFE & IMPACT IM MARKT

5.1 OUTLOOK: LOCAL PRODUCTION VS IMPORT RELIANCE

5.2 VENDOR SELECTION CRITERIA DYNAMICS

5.3 IMPACT ON SUPPING CHAIN

5.3.1 RAW MATERIALVERFAHREN

5.3.2 VERARBEITUNG UND PRODUKTION

5.3.3 LOGISTICS UND VERTEILUNG

5.3.4 PITCHING UND POSITION VON MARKT

5.4 INDUSTRIEPARTIKEL: PROAKTIVE MOVEN

5.4.1 WEITERBILDUNG

5.4.2 GEMEINSAME VERÖFFENTLICHUNGEN

5,5 IMPACT AN PRICES

5.6 REGULATORISCHE INKLINIE

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVER

7.1.1 EXPANSION DER DATENZENTREN UND KLOUD VEREINIGUNGEN IN US

7.1.2 Die RAPID-Krise von SMART BUILDINGs und WIDESPREAD IOT DEPLOYMENTs ACROSS THE U.S.

7.1.3 WACHSTUM DER TELEKOMMUNIKATIONEN INFRASTRUKTUR in den USA

7.1.4 RISING DEMAND VON VIDEO & SECURITY ANWENDUNGEN

7.2 ENTWICKLUNG

7.2.1 SUSCEPTIBILITY to ELECTROMAGNETIC INTERFERENCE (EMI)

7.2.2 LIMITED DISTANCE CAPABILITY of COPPER TWISTED PAIR CABLES

7.3 BERICHT

7.3.1 INTEGRATION MIT HYBRID NETWORK ARCHITEKTUR

7.3.2 AUSBILDUNG VON SMART HEALTHCARE UND BILDUNGSFAKILITÄTEN in den USA

7.3.3 REGIERUNGSINITIATIVEN ZUSAMMENARBEIT

7.4 HANDELN

7.4.1 INTENSE COMPETITION VON FIBER OPTIC SOLUTIONEN

7.4.2 ARBEITSFORCE-SHORTAGE in den USA

8 U.S. COPPER CABLE MARKET, NACH PRODUKTE TYPE

8.1 ÜBERBLICK

8.2 KATEGORIE 6 (KAT 6)

8.3 KATEGORIE 5E (KAT 5E)

8.4 KATEGORIE 6A (KAT 6A)

8.5 KATEGORIE 7 (KAT 7)

8.6 KATEGORIE 6E

8.7 SONSTIGE

9 U.S. COPPER CABLE MARKET, NACH TYPE

9.1 ÜBERBLICK

9.2 UNSCHIELDUNG

9.3 SCHIELDUNG

10 U.S. COPPER CABLE MARKET, NACH ANWENDUNG

10.1 ÜBERBLICK

10.2 DATENCOM

10.2.1 DATACOM, NACH TYPE

10.2.1.1 ENTERPRISE NETWORKING (LAN)

10.2.1.2 DATENZENTREN

10.3 COMMERCIAL BUILDINGS

10.3.1 COMMERCIAL BUILDINGs, NACH TYPE

10.3.1.1 AMTBAUEN

10.3.1.2 CAMPUSES

10.3.1.3 STRUKTURIERUNGSINFRASTRUKTUR

10.4 VIDEO & SICHERHEIT

10.4.1 VIDEO & SICHERHEIT, NACH TYPE

10.4.1.1 CCTV

10.4.1.2 SURVEILLANCE-SYSTEME

10.4.1.3 ACCESS CONTROLLE

10.5 SONSTIGE

11 U.S. COPPER CABLE MARKET, BY INSTALLATION UMWELT

11.1 ÜBERBLICK

11.2 INDOOR

11.3 OUTDOOR

COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL

12.1 ÜBERBLICK

12.2 TENDER

12.3 ONLINE

12.4 OFFLINE

13 U.S. COPPER CABLE MARKET STATE

13.1 CALIFORNIEN

13.2 TEXAS

13.3 FLORIDA

13.4 NEUES JAHR

13.5 PENNSYLVANIEN

13.6 ILLINOIS

13.7 VIRGINIEN

13.8 OHIO

13.9 GEORGIA

13.1 NORTH CAROLINA

13.11 MICHIGAN

13.12 NEU JERSEY

13.13 WASHINGTON

13.14 ARIZONA

13.15 TENNESSEE

13.16 MASSNAHMEN

13.17 LNDIANA

13.18 MARYLAND

13.19 MISSOURI

13.2 COLORADO

13.21 WISCONSIN

13.22 MINNESOTA

13.23 ÜBERSICHT CAROLINA

13.24 ALABAMA

13.25 KENTUCKY

13.26 LOUISIAN

13.27 OREGON

13.28 OKLAHOMA

13.29 VERTRAG

13.3 UTAH

13.31 NEVADA

13.32 LOWA

13.33 ARKANSAS

13.34 KENAS

13.35 MISSIPPI

13.36 NEUE MEXIKO

13.37 LDAHO

13.38 NEBRASKA

13.39 VIRGINIEN

13.4 HAWAII

13.41 NEUE HAMPSHIRE

13.42 MAINE

13.43 MONTANA

13.44 RHODE ISLAND

13.45 DELAWARE

13.46 DAKOTA

13.47 NORTH DAKOTA

13.48 ALASKA

13.49 VERMONT

13.5 VERZEICHNIS

13.51 VERZEICHNIS DER COLUMBIEN

14 U.S. COPPER CABLE MARKET

14.1 COMPANY SHARE ANALYSIS: USA

15 SCHLUSSANTRÄGE

16 WETTBEWERBSVERFAHREN

16.1 GEMEINSAMEN

16.1.1 WETTBEWERBSPOLITIK

16.1.2 REVENTIONSANALYSE

16.1.3 ERZEUGNISSE

16.1.4 ENTWICKLUNG/ NACHRICHTEN

16.1.5 DBMR ANALYSE

16.2 PRYSMIAN

16.2.1 WETTBEWERBSPOLITIK

16.2.2 REVENTIONSANALYSE

16.2.3 ERZEUGNISSE

16.2.4 ENTWICKLUNG/ NACHRICHTEN

16.2.5 DBMR ANALYSE

16.3 NEXANS (CENTELSA NEXANS)

16.3.1 WETTBEWERBSPOLITIK

16.3.2 REVENTIONSANALYSE

16.3.3 PRODUKTPORTFOLI

16.3.4 ENTWICKLUNG/ NACHRICHTEN

16.3.5 DBMR ANALYSE

16.4 BELDEN INC,

16.4.1 WETTBEWERBSPOLITIK

16.4.2 REVENTIONSANALYSE

16.4.3 ERZEUGNISSE

16.4.4 ENTWICKLUNG/ NACHRICHTEN

16.4.5 DBMR-ANALYSE

16.5 PANDUIT CORP.

16.5.1 WETTBEWERBSPOLITIK

16.5.2 ERZEUGNISSE

16.5.3 RECENT DEVELOPMENT/ NACHRICHTEN

16.5.4 DBMR ANALYSE

16.6 3M

16.6.1 VERGLEICHEN SNAPSHOT

16.6.2 ANALYSE

16.6.3 ERZEUGNISSE PORTFOLIO

16.6.4 ENTWICKLUNG/NEWS

16.6.5 DBMR-ANALYSE

16.7 AFL

16.7.1 COMPANY SNAPSHOT

16.7.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

16.7.4 DBMR ANALYSE

16.8 ALPHA WIRE

16.8.1 VEREINIGTES NAPSHOT

16.8.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

16.8.4 DBMR ANALYSE

16.9 KONSOLIDIERTE ELEKTRONISCHE WIRE & CABLE

16.9.1 VEREINIGTES NAPSHOT

16.9.2 ERZEUGNISSE

16.9.3 RECENT DEVELOPMENT/ NACHRICHTEN

16.9.4 DBMR ANALYSE

16.1 ZOLLVERZEICHNIS

16.10.1 WETTBEWERBSPOLITIK

16.10.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG DES GERICHTSHOFS

16.10.4 DBMR-ANALYSE

16.11 GAVITT WIRE & CABLE COMPANY, INC.

16.11.1 VEREINIGTES SNAPSHOT

16.11.2 ERZEUGNISSE

16.11.3 ENTWICKLUNG

16.11.4 DBMR ANALYSE

16.12 ALLGEMEINE WIRD INC

16.12.1 WETTBEWERBSPOLITIK

16.12.2 ERZEUGNISSE

16.12.3 ENTWICKLUNG

16.12.4 DBMR-ANALYSE

16.13 ICE CABLE SYSTEME

16.13.1 WETTBEWERBSPOLITIK

16.13.2 ERZEUGNISSE

16.13.3 ENTWICKLUNG/ NACHRICHTEN

16.13.4 DBMR ANALYSE

16.14 LÄNDERN

16.14.1 COMPANY SNAPSHOT

16.14.2 ERZEUGNISSE

16.14.3 ENTWICKLUNG/ NACHRICHTEN

16.14.4 DBMR ANALYSE

16.15 LEVITON MANUFACTURING CO., INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 ERZEUGNISSE

16.15.3 ENTWICKLUNG/ NACHRICHTEN

16.15.4 DBMR ANALYSE

16.16 MICRO-TEK CORPORK

16.16.1 VEREINIGTES NAPSHOT

16.16.2 ERZEUGNISSE PORTFOLIO

16.16.3 RECENT DEVELOPMENT/NEWS

16.16.4 DBMR ANALYSE

16.17 NEUE ENGLAND TECHNOLOGIEN

16.17.1 COMPANY SNAPSHOT

16.17.2 ERZEUGNISSE

16.17.3 ENTWICKLUNG/ NACHRICHTEN

16.17.4 DBMR ANALYSE

16.18 PROTERIAL KABLE AMERICA, INC.

16.18.1 WETTBEWERBSPOLITIK

16.18.2 ERZEUGNISSE

16.18.3 ENTWICKLUNG/ NACHRICHTEN

16.18.4 DBMR ANALYSE

16.19 REMEE PRODUKTE CORPORATION

16.19.1 GESUNDHEITSSCHUTZ

16.19.2 ERZEUGNISSE

16.19.3 ENTWICKLUNG/ NACHRICHTEN

16.19.4 DBMR ANALYSE

16.2 SIEMON.

16.20.1 COMPANY SNAPSHOT

16.20.2 ERZEUGNISSE

16.20.3 ENTWICKLUNG/NEWS

16.20.4 DBMR ANALYSE

16.21 SOUTHWIRE COMPANY, LLC.

16.21.1 COMPANY SNAPSHOT

16.21.2 ERZEUGNISSE

16.21.3 ENTWICKLUNG/NEWS

16.21.4 DBMR ANALYSE

16.22 SUPERIOR ESSEX INTERNATIONALES INC.

16.22.1 WETTBEWERBSPOLITIK

16.22.2 ERZEUGNISSE

16.22.3 ENTWICKLUNG/NEWS

16.22.4 DBMR-ANALYSE

16.23 VERTÄTIGKEIT

16.23.1 WETTBEWERBSPOLITIK

16.23.2 ERZEUGNISSE

16.23.3 ENTWICKLUNG/ NACHRICHTEN

16.23.4 DBMR ANALYSE

16.24 WINDY CITY WIRE

16.24.1 COMPANY SNAPSHOT

16.24.2 ERZEUGNISSE

16.24.3 ENTWICKLUNG/ NACHRICHTEN

16.24.4 DBMR ANALYSE

16.25 Y.C.

16.25.1 WETTBEWERBSPOLITIK

16.25.2 ERZEUGNISSE

16.25.3 ENTWICKLUNG/ NACHRICHTEN

16.25.4 DBMR ANALYSE

17 QUESTIONNAIRE

18 BERICHTE

Tabellenverzeichnis

TABELLE 1 BRAND COMPARATIVE ANALYSE

TABELLE 2 U.S. COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 3 U.S. COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 4 U.S. COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 U.S. COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 6 U.S. DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 U.S. COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 U.S. VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 9 U.S. COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 10 U.S. COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 11 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 12 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (TONS)

TABELLE 13 U.S. COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 U.S. COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 15 U.S. COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 U.S. COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 17 U.S. DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 U.S. COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 U.S. VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 20 U.S. COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 21 U.S. COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 22 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 23 CALIFORNIA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 CALIFORNIA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 25 CALIFORNIA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 CALIFORNIA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 27 CALIFORNIA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 CALIFORNIA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 CALIFORNIA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 30 CALIFORNIA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 31 CALIFORNIA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 32 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 33 TEXAS COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 TEXAS COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 35 TEXAS COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 TEXAS COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 37 TEXAS DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 TEXAS COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 TEXAS VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 40 TEXAS COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 41 TEXAS COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 42 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 43 FLORIDA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 FLORIDA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 45 FLORIDA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 FLORIDA COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 47 FLORIDA DATACOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 FLORIDA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 FLORIDA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 50 FLORIDA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 51 FLORIDA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 52 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 53 NEUES YORK KOPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 NEUES YORK KOPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 55 NEW YORK COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 NEUES YORK COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 57 NEUES YORK-DATACOM IN KOPPER-CABLE-MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NEUES KÖNIGLICHES KÖNIGREICH IN KÖNIGREICH, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NEUES YORK-VIDEO & SICHERHEIT IN KOPPER-CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 60 NEUES YORK COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 61 NEUES YORK COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 62 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 63 PENNSYLVANIA COPPER CABLE MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 PENNSYLVANIA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 65 PENNSYLVANIA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 PENNSYLVANIA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 67 PENNSYLVANIA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 PENNSYLVANIA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 PENNSYLVANIA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 70 PENNSYLVANIA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 71 PENNSYLVANIA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 72 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 73 ILLINOIS COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 ILLINOIS COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 75 ILLINOIS COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 ILLINOIS COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 77 ILLINOIS DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 ILLINOIS COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 ILLINOIS VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 80 ILLINOIS COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 81 ILLINOIS COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 82 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 83 VIRGINIA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 VIRGINIA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 85 VIRGINIA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 VIRGINIA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 87 VIRGINIA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 VIRGINIA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 VIRGINIA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 90 VIRGINIA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 91 VIRGINIA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 92 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 93 OHIO COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 OHIO COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 95 OHIO COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 OHIO COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 97 OHIO DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 OHIO COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 OHIO VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 100 OHIO COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 101 OHIO COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 102 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 103 GEORGIA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 GEORGIA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 105 GEORGIA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 GEORGIA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 107 GEORGIA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 GEORGIA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 GEORGIA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 110 GEORGIA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 111 GEORGIA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 112 U.S. COPPER CABLE MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 113 NORTH CAROLINA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 NORTH CAROLINA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 115 NORTH CAROLINA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 NORTH CAROLINA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 117 NORTH CAROLINA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 NORTH CAROLINA COMMERCIAL BUILDING IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 NORTH CAROLINA VIDEO & SECURITY IN KOPPER KÖNIGREICH, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 120 NORTH CAROLINA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 121 NORTH CAROLINA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 122 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 123 MICHIGAN COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 MICHIGAN COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 125 MICHIGAN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 MICHIGAN COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 127 MICHIGAN DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 MICHIGAN COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 MICHIGAN VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 130 MICHIGAN COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 131 MICHIGAN COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 132 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 133 NEU JERSEY COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 NEU JERSEY COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 135 NEU JERSEY COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 NEU JERSEY COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 137 NEUE JERSEY DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 NEU JERSEY COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 NEU JERSEY VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 140 NEU JERSEY COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 141 NEU JERSEY COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 143 WASHINGTON COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 WASHINGTON COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 145 WASHINGTON COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 WASHINGTON COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 147 WASHINGTON DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 WASHINGTON COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 WASHINGTON VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 150 WASHINGTON COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 151 WASHINGTON COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 152 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 153 ARIZONA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 ARIZONA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 155 ARIZONA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 ARIZONA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 157 ARIZONA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 ARIZONA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 ARIZONA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 160 ARIZONA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 161 ARIZONA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 162 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 163 TENNESSEE ZUSAMMENARBEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 TENNESSEE ZUSAMMENARBEITSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 165 TENNESSEE COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 TENNESSEE COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 167 TENNESSEE DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 TENNESSEE COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 TENNESSEE VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 170 TENNESSEE COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 171 TENNESSEE CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 172 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 173 MASSACHUSETTBEWERBSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 MASSACHUSETTBEWERBSMARKT, NACH ERZEUGNISSE, 2018-2033 (USD TONS)

TABELLE 175 MASSACHUSETTS COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 MASSACHUSETTBEWERBSMARKT, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 177 MASSACHUSETTS DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 MASSACHUSETTS ZUSAMMENARBEIT IM ZUSAMMENARBEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 MASSACHUSETTS VIDEO & SICHERHEIT IN KOPPER KÖNIGREICH, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 180 MASSACHUSETTBEWERBSMARKT, NACH INSTALLATIONSUMWELT, 2018-2033 (USD THOUSAND)

TABELLE 181 MASSACHUSETTS COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 182 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 183 LNDIANA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 LNDIANA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 185 LNDIANA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 LNDIANA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 187 LNDIANA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 188 LNDIANA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 189 LNDIANA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 190 LNDIANA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 191 LNDIANA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 192 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 193 MARYLAND COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 194 MARYLAND COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 195 MARYLAND COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 196 MARYLAND COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 197 MARYLAND DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 198 MARYLAND COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 199 MARYLAND VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 200 MARYLAND COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 201 MARYLAND COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 202 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 203 MISSOURI COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 204 MISSOURI COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 205 MISSOURI COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 206 MISSOURI COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 207 MISSOURI DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 208 MISSOURI COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 209 MISSOURI VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 210 MISSOURI COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 211 MISSOURI COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 212 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 213 COLORADO COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 214 COLORADO COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 215 COLORADO COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 216 COLORADO COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 217 COLORADO DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 218 COLORADO COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 219 COLORADO VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 220 COLORADO COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 221 COLORADO COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 222 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 223 WISCONSIN COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 224 WISCONSIN COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 225 WISCONSIN CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 226 WISCONSIN CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 227 WISCONSIN DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 228 WISCONSIN COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 229 WISCONSIN VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 230 WISCONSIN COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 231 WISCONSIN CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 232 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 233 MINNESOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 234 MINNESOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 235 MINNESOTA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 236 MINNESOTA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 237 MINNESOTA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 238 MINNESOTA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 239 MINNESOTA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 240 MINNESOTA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 241 MINNESOTA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 242 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 243 SOUTH CAROLINA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 244 SOUTH CAROLINA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 245 SOUTH CAROLINA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 246 SOUTH CAROLINA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 247 SOUTH CAROLINA DATACOM in COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 248 SOUTH CAROLINA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 249 SOUTH CAROLINA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 250 SOUTH CAROLINA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 251 SOUTH CAROLINA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 252 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 253 ALABAMA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 254 ALABAMA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 255 ALABAMA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 256 ALABAMA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 257 ALABAMA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 258 ALABAMA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 259 ALABAMA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 260 ALABAMA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 261 ALABAMA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 262 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 263 KENTUCKY COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 264 KENTUCKY COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 265 KENTUCKY COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 266 KENTUCKY COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 267 KENTUCKY DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 268 KENTUCKY COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 269 KENTUCKY VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 270 KENTUCKY COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 271 KENTUCKY COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 272 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 273 LOUISIAN COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 274 LOUISIAN COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 275 LOUISIAN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 276 LOUISIAN COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 277 LOUISIAN DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 278 LOUISIAN COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 279 LOUISIAN VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 280 LOUISIAN COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 281 LOUISIAN COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 282 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 283 OREGON COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 284 OREGON COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 285 OREGON COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 286 OREGON COPPER CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 287 OREGON DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 288 OREGON COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 289 OREGON VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 290 OREGON COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 291 OREGON COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 292 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 293 OKLAHOMA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 294 OKLAHOMA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 295 OKLAHOMA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 296 OKLAHOMA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 297 OKLAHOMA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 298 OKLAHOMA COMMERCIAL BUILDING IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 299 OKLAHOMA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 300 OKLAHOMA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 301 OKLAHOMA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 302 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 303 KONNEKTISCHER KÖNIGREICH, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 304 KONNEKTIVITÄTEN KÖNIGLICHER MARKT, NACH PRODUKTE, 2018-2033 (USD TONS)

TABELLE 305 KONNEKTISCHER KÖNIGREICH, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 306 KONNEKTIVITÄTEN KÖNIGREICH, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 307 KONNEKTISCHE DATENKOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 308 KONNEKTISCHE ZUSAMMENARBEIT IM ZUSAMMENARBEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 309 KONNEKTIVITÄTS- und SICHERHEIT IN KOPPER-CABLE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 310 KONNEKTIVITÄTEN KÖNIGLICHER MARKT, NACH INSTALLATIONSUMWELT, 2018-2033 (USD THOUSAND)

TABELLE 311 KONNEKTIVITÄTEN KÖNIGREICH, NACH VERTEILUNG CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 312 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 313 UTAH COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 314 UTAH COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 315 UTAH COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 316 UTAH COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 317 UTAH DATACOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 318 UTAH COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 319 UTAH VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 320 UTAH COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 321 UTAH COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 322 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 323 NEVADA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 324 NEVADA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 325 NEVADA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 326 NEVADA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 327 NEVADA DATACOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 328 NEVADA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 329 NEVADA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 330 NEVADA COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 331 NEVADA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 332 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 333 LOWA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 334 LOWA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 335 LOWA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 336 LOWA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 337 LOWA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 338 LOWA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 339 LOWA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 340 LOWA COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 341 LOWA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 342 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 343 ARKANSAS COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 344 ARKANSAS COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 345 ARKANSAS COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 346 ARKANSAS COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 347 ARKANSAS DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 348 ARKANSAS COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 349 ARKANSAS VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 350 ARKANSAS COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 351 ARKANSAS COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 352 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 353 KENSAS COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 354 KENSAS COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 355 KENSAS COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 356 KENSAS COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 357 KENSAS DATACOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 358 KENSAS COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 359 KENSAS VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 360 KENSAS COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 361 KENSAS COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 362 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 363 MISSISSIPPI COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 364 MISSISSIPPI COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 365 MISSISSIPPI CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 366 MISSISSIPPI CABLE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 367 MISSISSISSIPPI DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 368 MISSISSISSIPPI COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 369 MISSISSISSIPPI VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 370 MISSISSISSIPPI CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 371 MISSISSISSIPPI CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 372 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 373 NEUES MEXIKO ZWISCHEN KÖNIGLICHEN MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 374 NEUES MEXIKO ZWEITER KÖNIGLICHER MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 375 NEUE MEXIKO KÖNIGLICHER MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 376 NEU MEXIKO ZWEITER KÖNIGREICH, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 377 NEUE MEXIKO-DATENCOM IN KOPPER-CABLE-MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 378 NEUE MEXIKO ZUSAMMENARBEIT IM ZUSAMMENARBEITSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 379 NEU MEXICO VIDEO & SECURITY IN KOPPER CABLE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 380 NEUES MEXIKO ZWISCHEN KÖNIGREICH, NACH INSTALLATIONSUMWELT, 2018-2033 (USD THOUSAND)

TABELLE 381 NEUE MEXIKO KOPPER KÖNIGREICH, NACH VERTEILUNG CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 382 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 383 LDAHO COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 384 LDAHO COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 385 LDAHO COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 386 LDAHO COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 387 LDAHO DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 388 LDAHO COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 389 LDAHO VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 390 LDAHO COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 391 LDAHO COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 392 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 393 NEBRASKA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 394 NEBRASKA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 395 NEBRASKA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 396 NEBRASKA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 397 NEBRASKA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 398 NEBRASKA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 399 NEBRASKA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 400 NEBRASKA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 401 NEBRASKA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 402 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 403 WEST VIRGINIA COPPER CABLE MARKET, NACH PRODUKT-TYP, 2018-2033 (USD THOUSAND)

TABELLE 404 WEST VIRGINIA COPPER CABLE MARKET, NACH PRODUKT-TYP, 2018-2033 (USD TONS)

TABELLE 405 WEST VIRGINIA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 406 WEST VIRGINIA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 407 WEST VIRGINIA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 408 WEST VIRGINIA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 409 WEST VIRGINIA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 410 WEST VIRGINIA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 411 WEST VIRGINIA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 412 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 413 HAWAII COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 414 HAWAII COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 415 HAWAII COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 416 HAWAII COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 417 HAWAII-DATENCOM IN KOPPER-CABLE-MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 418 HAWAII COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 419 HAWAII VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 420 HAWAII COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 421 HAWAII COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 422 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 423 NEUES HAMPSHIRE CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 424 NEUES HAMPSHIRE CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 425 NEUE HAMPSHIRE CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 426 NEUE HAMPSHIRE CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 427 NEUE HAMPSHIRE DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 428 NEUES HAMPSHIRE COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 429 NEUES HAMPSHIRE VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 430 NEUE HAMPSHIRE CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 431 NEUE HAMPSHIRE CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 432 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 433 MAINE COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 434 MAINE COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 435 MAINE COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 436 MAINE COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 437 MAINE DATENCOM IN KOPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 438 MAINE COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 439 MAINE VIDEO & SICHERHEIT IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 440 MAINE COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 441 MAINE COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 442 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 443 MONTANA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 444 MONTANA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 445 MONTANA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 446 MONTANA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 447 MONTANA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 448 MONTANA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 449 MONTANA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 450 MONTANA COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 451 MONTANA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 452 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 453 RHODE ISLAND COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 454 RHODE ISLAND COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 455 RHODE ISLAND COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 456 RHODE ISLAND COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 457 RHODE ISLAND DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 458 RHODE ISLAND COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 459 RHODE ISLAND VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 460 RHODE ISLAND COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 461 RHODE ISLAND COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 462 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 463 DELAWARE COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 464 DELAWARE COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD TONS)

TABELLE 465 DELAWARE COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 466 DELAWARE COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 467 DELAWARE DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 468 DELAWARE COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 469 DELAWARE VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 470 DELAWARE COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 471 DELAWARE COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 472 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 473 SOUTH DAKOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 474 SOUTH DAKOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 475 SOUTH DAKOTA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 476 SOUTH DAKOTA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 477 SOUTH DAKOTA DATACOM in COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 478 SOUTH DAKOTA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 479 SOUTH DAKOTA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 480 SOUTH DAKOTA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 481 SOUTH DAKOTA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 482 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 483 NORTH DAKOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 484 NORTH DAKOTA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 485 NORTH DAKOTA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 486 NORTH DAKOTA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 487 NORTH DAKOTA DATACOM IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 488 NORTH DAKOTA COMMERCIAL BUILDINGS IN COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 489 NORTH DAKOTA VIDEO & SECURITY IN COPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 490 NORTH DAKOTA COPPER CABLE MARKET, BY INSTALLATION ENVIRONMENT, 2018-2033 (USD THOUSAND)

TABELLE 491 NORTH DAKOTA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 492 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 493 ALASKA COPPER CABLE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 494 ALASKA COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 495 ALASKA COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 496 ALASKA COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 497 ALASKA DATACOM IN COPPER CABLE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 498 ALASKA COMMERCIAL BUILDINGS IN KOPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 499 ALASKA VIDEO & SECURITY IN KOPPER CABLE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 500 ALASKA COPPER CABLE MARKET, BY INSTALLATION UMWELT, 2018-2033 (USD THOUSAND)

TABELLE 501 ALASKA COPPER CABLE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 502 U.S. COPPER CABLE MARKET, BY STATE, 2018-2033 (USD THOUSAND)

TABELLE 503 VERMONT COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 504 VERMONT COPPER CABLE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD TONS)

TABELLE 505 VERMONT COPPER CABLE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 506 VERMONT COPPER CABLE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)