Us Geogrid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

483.03 Million

USD

733.14 Million

2024

2032

USD

483.03 Million

USD

733.14 Million

2024

2032

| 2025 –2032 | |

| USD 483.03 Million | |

| USD 733.14 Million | |

| % | |

|

US-Geogittermarkt nach Produkttyp (biaxiale, uniaxiale, triaxiale/multiaxiale Geogitter und Geokompositgitter), Material (Polypropylen (PP), Polyethylen hoher Dichte (HDPE), Polyester (PET) und Polyvinylalkohol (PVA)), Funktion (Bewehrung, Stabilisierung und Tragschichtverstärkung, Trennung und Lastübertragung, Asphaltbewehrung/Reflexionsrisskontrolle, Erosionsschutz und Hangstabilität u. a.), Anwendung (Straßen und Autobahnen, Eisenbahnen und Schotterstabilisierung, Stützmauern und Steilhänge, Flughafenpisten und -vorfelder, Deponien und Abfallentsorgung, Häfen, Schifffahrt und Küsten, Bergbauzufahrten und -gelände u. a.), Endverwendung (öffentliche Infrastrukturbehörden (DOTs, Kommunen), Gewerbe- und Industriebau, Wohnungsbau und Landschaftsbau, Öl, Gas und Energie, Bergbau und Steinbrüche u. a.), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognosen 2032

Marktgröße für Geogitter in den USA

- Der US-amerikanische Geogittermarkt hatte im Jahr 2024 einen Wert von 483,03 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 733,14 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum entspricht.

- Die zunehmenden Investitionen in Autobahnen, Eisenbahnen und Flughafenlandebahnen in den USA treiben die Nachfrage nach Geogittern an, die den Boden verstärken, die Stabilität verbessern und die Lebensdauer von Fahrbahnen verlängern.

- Geogitter werden in umweltfreundlichen Projekten zunehmend bevorzugt, um den Boden zu stabilisieren, die Erosion einzudämmen und den Bedarf an natürlichen Materialien zu reduzieren, was mit den US-amerikanischen Initiativen für nachhaltiges Bauen übereinstimmt.

Analyse des US-Geogittermarktes

- Zunehmende Infrastrukturprojekte, darunter Autobahnen, Eisenbahnstrecken und Flughafenerweiterungen, haben die Nachfrage nach hochfesten Geogittern angekurbelt, insbesondere nach solchen mit erhöhter Zugfestigkeit und Langzeitbeständigkeit, wodurch die Bodenstabilisierung und die Lebensdauer von Fahrbahnen verbessert werden.

- Die Einführung fortschrittlicher Geogitter aus Polymeren und Verbundwerkstoffen in Verbindung mit intelligenten Überwachungstechnologien unterstützt die vorausschauende Instandhaltung von Straßen und Dämmen, wodurch Reparaturzyklen verkürzt und die Baueffizienz gesteigert werden.

- Geogitter spielen eine entscheidende Rolle bei nachhaltigen und umweltfreundlichen Bauprojekten, unter anderem bei der Erosionskontrolle, der Hangstabilisierung und der umweltschonenden Straßenverstärkung, und stehen damit im Einklang mit US-Initiativen für eine widerstandsfähige und klimaangepasste Infrastruktur.

- Das Segment der biaxialen Geogitter dominierte den US-amerikanischen Geogittermarkt mit einem Marktanteil von 38,17 % im Jahr 2024. Dies ist auf ihre überlegene Leistungsfähigkeit in einer Vielzahl von Infrastrukturanwendungen zurückzuführen. Im Gegensatz zu uniaxialen Geogittern bieten biaxiale Geogitter eine hohe Zugfestigkeit sowohl in Längs- als auch in Querrichtung.

Berichtsumfang und Marktsegmentierung für Geogitter in den USA

|

Attribute |

Geogitter – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem US-Geogittermarkt

„ Wachsende Infrastrukturinvestitionen “

- Der US-amerikanische Geogittermarkt verlagert sich hin zu Hochleistungs-Polymer- und Verbundgeogittern, angetrieben durch strengere Umweltauflagen und den Bedarf an langlebigen, klimaresistenten Infrastrukturlösungen.

- Die zunehmende Industrialisierung und Bautätigkeit sowie der Ausbau von Projekten im Bereich erneuerbarer Energien treiben die Nachfrage nach fortschrittlichen Geogitterprodukten an, die eine überlegene Lastverteilung, langfristige Haltbarkeit und einfache Installation bieten.

- Nachhaltigkeitsaspekte beeinflussen zunehmend die Projektspezifikationen und veranlassen die Hersteller, umweltfreundliche Geogitterlösungen zu entwickeln, darunter recycelbare Materialien und Produkte, die den Ressourcenverbrauch minimieren und gleichzeitig die Leistungsfähigkeit erhalten.

Dynamik des US-Geogittermarktes

Treiber

„Steigende Nachfrage nach Nachhaltigkeit im Bauwesen und bei Investitionen in die Infrastrukturentwicklung“

Der US-amerikanische Geogittermarkt verzeichnet ein starkes Wachstum, angetrieben durch den zunehmenden Fokus auf Nachhaltigkeit im Bauwesen und die steigenden Investitionen in die Infrastrukturentwicklung im ganzen Land. Angesichts der wachsenden Bedeutung umweltverträglicher Bauweisen werden Geogitter aufgrund ihrer Fähigkeit, die Bodenstabilisierung zu verbessern, den Rohstoffbedarf zu reduzieren und die Lebensdauer von Bauwerken wie Straßen, Dämmen und Stützmauern zu verlängern, immer häufiger eingesetzt. Initiativen auf Bundes- und Landesebene zur Förderung nachhaltiger Infrastruktur sowie die Finanzierung großangelegter Verkehrs- und Infrastrukturprojekte treiben den Einsatz moderner Geokunststoffe zusätzlich voran. Die Integration von Geogittern trägt zur Langlebigkeit und zur Einhaltung von Umweltauflagen bei und macht sie damit zu einer bevorzugten Wahl für moderne Infrastrukturprojekte. Diese zunehmende Übereinstimmung zwischen Nachhaltigkeitszielen und Infrastrukturinvestitionen treibt die Nachfrage und das Wachstum des US-amerikanischen Geogittermarktes direkt an.

Zum Beispiel,

- Laut einem im August 2024 von Building Radar veröffentlichten Artikel führt das anhaltende Wachstum im US-amerikanischen Wohnungsbau, angetrieben durch steigende Nachfrage und günstige Hypothekenzinsen, zu einem erhöhten Bedarf an langlebigen und nachhaltigen Baumaterialien. Da Bauträger verstärkt auf langlebige und umweltfreundliche Infrastruktur setzen, werden Geogitter zur Verbesserung der Bodenstabilität und zur Reduzierung des Materialverbrauchs eingesetzt. Dieser Trend treibt das Wachstum des US-amerikanischen Geogittermarktes maßgeblich an.

- Laut einem Artikel von GEOFANTEX GEOSYNTHETICS wird der US-amerikanische Geogittermarkt im April 2025 einen zunehmenden Einsatz von recycelten Geogittermaterialien verzeichnen. Dies spiegelt den Wandel der Bauindustrie hin zu mehr Nachhaltigkeit und umweltfreundlichen Praktiken wider. Die Verwendung von Recyclingmaterial verbessert die Umweltbilanz von Geogittern und unterstützt gleichzeitig globale Nachhaltigkeitsziele. Dieser wachsende Fokus auf umweltfreundliche Baulösungen stärkt die Nachfrage nach Geogittern in nachhaltigen Infrastrukturprojekten und treibt das Marktwachstum deutlich an.

- Laut einem Artikel der Brookings Institution wird der Anstieg der US-Bundesmittel für Infrastrukturprojekte, darunter über 1 Billion US-Dollar aus dem IIJA und IRA, im März 2025 landesweit umfangreiche Transport-, Wasser- und Energieprojekte vorantreiben. Steigende öffentliche und private Investitionen in langlebige und nachhaltige Infrastruktur fördern den Einsatz von Geogittern zur Bodenstabilisierung und für dauerhafte Bauweisen. Diese kontinuierliche Infrastrukturentwicklung unterstützt direkt das Wachstum des US-Geogittermarktes.

- Laut einem Artikel des US-Finanzministeriums vom Juni 2023 verzeichneten die USA einen bemerkenswerten Anstieg der Bauausgaben im Fertigungssektor, begünstigt durch Förderprogramme wie den IIJA, den IRA und den CHIPS Act. Dieses Wachstum im Nichtwohnungsbau und im Infrastrukturbereich erhöht die Nachfrage nach langlebigen und nachhaltigen Materialien wie Geogittern für die Bodenstabilisierung und den Bau von beständigen Bauwerken. Diese Investitionen in modernes Bauen treiben das Wachstum des US-Geogittermarktes direkt an.

Der US-amerikanische Geogittermarkt wird maßgeblich durch den zunehmenden Fokus auf Nachhaltigkeit im Bauwesen und steigende Investitionen in die Infrastrukturentwicklung angetrieben. Der wachsende Wohnungsbau, begünstigt durch günstige Hypothekenzinsen, schafft Nachfrage nach langlebigen und umweltfreundlichen Materialien. Geogitter verbessern die Bodenstabilisierung und reduzieren den Rohstoffverbrauch. Die Verwendung von recycelten Geogittermaterialien trägt zusätzlich zu nachhaltigen Baupraktiken bei und stärkt das Umweltprofil des Marktes. Darüber hinaus fördern erhebliche staatliche Infrastrukturmittel in Höhe von über einer Billion US-Dollar durch Initiativen wie den IIJA, IRA und CHIPS Act groß angelegte Projekte in den Bereichen Verkehr, Wasser, Energie und Produktion. Diese Investitionen in langlebige und widerstandsfähige Infrastruktur erfordern fortschrittliche Geokunststofflösungen wie Geogitter. Insgesamt treiben der Fokus auf nachhaltiges Bauen und die hohen Infrastrukturausgaben das Wachstum und die Expansion des US-amerikanischen Geogittermarktes deutlich voran.

Zurückhaltung/Herausforderung

„ Mangelnde Vertrautheit und Schulung der Installateure “

Die Installation von Geogittern erfordert präzise Platzierung, Ausrichtung und Vorspannung, um die strukturelle Integrität und langfristige Leistungsfähigkeit zu gewährleisten. Viele Bauunternehmer, Ingenieure und Baufachleute sind jedoch in den Bereichen Geogitter-Bemessungsprinzipien, Boden-Wechselwirkungsverhalten und bewährte Installationsmethoden unzureichend geschult. Diese Wissenslücke führt häufig zu einer suboptimalen Integration in die Planung, unsachgemäßer Handhabung auf der Baustelle und Leistungsproblemen wie ungleichmäßiger Lastverteilung oder vorzeitigem Materialversagen. Darüber hinaus behindert die begrenzte Verfügbarkeit zertifizierter Schulungsprogramme und technischer Workshops die breite Anwendung der Geogittertechnologie in Infrastruktur- und Tiefbauprojekten. Daher bevorzugen Projektentwickler und öffentliche Auftraggeber häufig konventionelle Bewehrungsmaterialien, was den Einsatz von Geogittern in wichtigen Anwendungsbereichen wie Straßenstabilisierung, Stützmauern und Dammverstärkung verlangsamt. Dieser Mangel an technischem Fachwissen hemmt das Marktwachstum direkt, indem er das Vertrauen der Endnutzer mindert, die Wartungsrisiken erhöht und die Skalierbarkeit fortschrittlicher Geogitterlösungen im US-amerikanischen Bausektor einschränkt.

Zum Beispiel,

- Laut einem im Oktober 2024 von Strata Global veröffentlichten Artikel spiegeln unsachgemäße Untergrundvorbereitung, unzureichende Verankerung und mangelhafte Überlappung bei der Geogitterinstallation die mangelnde Vertrautheit von Installateuren und Ingenieuren auf dem US-Markt wider. Unebene Oberflächen, verschobene Gitter und schwache Überlappungen beeinträchtigen die Lastverteilung und die Tragfähigkeit der Konstruktion. Solche technischen Fehler, die auf unzureichende Schulung zurückzuführen sind, verringern die Zuverlässigkeit und das Vertrauen in Projekte und hemmen somit die breitere Anwendung von Geogittern in Infrastrukturprojekten.

- Laut einem im Februar 2025 von Geofantex Geosynthesis veröffentlichten Artikel erfordert der Einsatz von Geogittern für Stützmauern eine präzise Installation, Bodenverträglichkeit, sachgemäße Verankerung, exakte Schichtabstände und effektives Feuchtigkeitsmanagement. Begrenzte Schulungen für Installateure und Ingenieure führen jedoch häufig zu Fehlausrichtungen, mangelhafter Entwässerung oder unzureichender Verankerung, was die Stabilität und Leistungsfähigkeit der Konstruktion beeinträchtigt. Solche Ausführungsfehler reduzieren die Zuverlässigkeit, erhöhen die Wartungskosten und behindern eine breitere Anwendung – und stellen somit ein wesentliches Wachstumshemmnis für den US-amerikanischen Geogittermarkt dar.

- Im Februar 2025 wies Redhammer Construction Management in einem Artikel auf den anhaltenden Fachkräftemangel im US-amerikanischen Baugewerbe hin, der die begrenzte Verfügbarkeit von qualifizierten Fachkräften für die Geogitterinstallation verdeutlicht. Da fast 80–90 % der Bauunternehmen Schwierigkeiten haben, qualifizierte Arbeitskräfte zu finden, kommt es bei Projekten zu Verzögerungen, höheren Kosten und Qualitätseinbußen. Der Mangel an erfahrenen Ingenieuren und Installateuren behindert die fachgerechte Anwendung von Geogittern und hemmt somit die Markteffizienz und das Wachstum im Infrastrukturbereich.

- Laut einem Artikel des American Institute of Constructors vom Mai 2025 steht die US-amerikanische Bauindustrie vor einem gravierenden Fachkräftemangel. Schätzungsweise 500.000 Arbeitskräfte fehlen in diesem Bereich. Dieser Mangel betrifft Bauunternehmen, Bauunternehmer und Ingenieure und verringert die Verfügbarkeit von Fachkräften für die Planung und Installation von Geogittern. Der Fachkräftemangel führt zu Qualitätsproblemen, Verzögerungen und Ineffizienzen und bremst somit das Wachstum und die Verbreitung der Geogittertechnologie erheblich.

Der US-amerikanische Geogittermarkt steht aufgrund mangelnder Kenntnisse bei Installateuren und Ingenieuren sowie eines landesweiten Fachkräftemangels vor anhaltenden Herausforderungen. Unsachgemäße Installationspraktiken, unzureichende Schulungen und begrenztes technisches Know-how beeinträchtigen weiterhin die Tragfähigkeit und Zuverlässigkeit von Bauwerken. Der Mangel an qualifizierten Fachkräften verschärft das Problem zusätzlich und führt zu Projektverzögerungen, Kostensteigerungen und uneinheitlichen Ergebnissen. Trotz der steigenden Nachfrage nach fortschrittlichen Bewehrungslösungen behindern diese Lücken im Personal- und Wissensbestand den effizienten Einsatz von Geogittern in Infrastrukturprojekten. Folglich stellen die begrenzten technischen Kenntnisse und Schulungsangebote ein erhebliches Hindernis dar und verlangsamen das Wachstum und die Verbreitung der Geogittertechnologie.

US-Geogittermarkt – Überblick

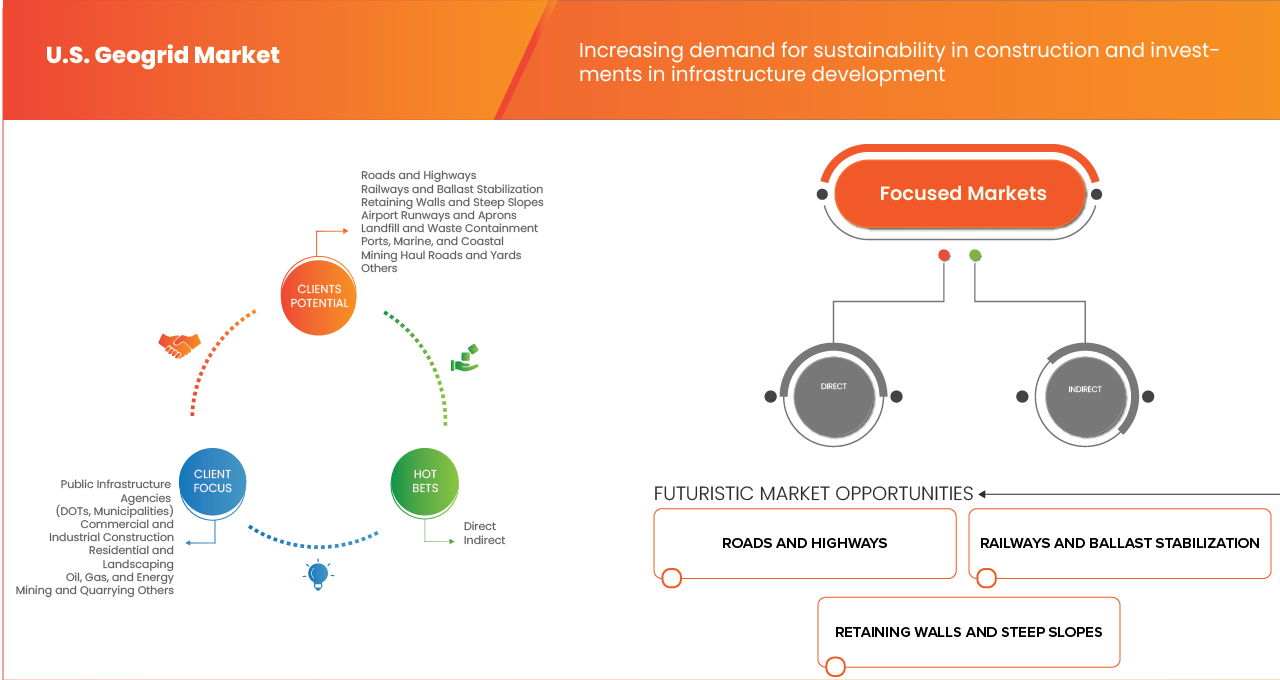

Der US-amerikanische Geogittermarkt ist nach Art, Material, Funktion, Anwendung, Endverwendung und Vertriebskanal in sechs Segmente unterteilt.

- Nach Typ

Basierend auf dem Materialtyp ist der Markt in biaxiale, uniaxiale, triaxiale/multiaxiale Geogitter und Geokompositgitter unterteilt. Bis 2025 wird erwartet, dass biaxiale Geogitter mit einem Marktanteil von 38,28 % den Markt dominieren werden. Grund dafür ist ihre überlegene Zugfestigkeit in Längs- und Querrichtung, wodurch sie sich ideal zur Bodenverstärkung im Straßen-, Eisenbahn- und anderen Infrastrukturbau eignen. Ihre Fähigkeit, Lasten gleichmäßig zu verteilen, die Lebensdauer von Fahrbahnen zu verlängern und die Wartungskosten zu senken, spricht für ihre Beliebtheit bei Bauingenieuren und Bauunternehmen. Darüber hinaus stärken die einfache Installation und die Kompatibilität mit verschiedenen Bodentypen die Akzeptanz biaxialer Geogitter gegenüber uniaxialen, triaxialen und Geokomposit-Alternativen.

- Nach Material

Basierend auf dem Material ist der Markt in Polypropylen (PP), Polyethylen hoher Dichte (HDPE), Polyester (PET) und Polyvinylalkohol (PVA) unterteilt. Polypropylen (PP) wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 44,66 % den Markt dominieren. Dies ist auf seine ausgezeichnete chemische Beständigkeit, hohe Zugfestigkeit und Kosteneffizienz zurückzuführen, wodurch es sich hervorragend für Anwendungen zur Bodenverstärkung und -stabilisierung eignet. PP-Geogitter bieten Langlebigkeit unter rauen Umgebungsbedingungen, einfache Handhabung und langfristige Leistungsfähigkeit, was ihre Verwendung im Straßenbau, an Bahndämmen und Stützmauern begünstigt. Darüber hinaus erhöhen ihr geringes Gewicht und ihre Anpassungsfähigkeit an verschiedene Bauanforderungen die Akzeptanz gegenüber Alternativen aus HDPE, PET und PVA.

- Nach Funktion

Der Markt ist funktionsbezogen in Bewehrung, Stabilisierung und Unterbauverstärkung, Trennung und Lastübertragung, Asphaltbewehrung/Reflexionsrisskontrolle, Erosionsschutz und Hangstabilität sowie Sonstiges unterteilt. Im Jahr 2025 wird das Segment Bewehrung voraussichtlich mit einem Marktanteil von 36,81 % den Markt dominieren. Dies ist auf seine entscheidende Rolle bei der Verbesserung der strukturellen Integrität von Straßen, Autobahnen und Eisenbahnstrecken zurückzuführen, da es die Tragfähigkeit erhöht und Verformungen reduziert. Bewehrungsgeogitter tragen zur gleichmäßigen Spannungsverteilung bei, minimieren Spurrinnenbildung und verlängern die Lebensdauer von Fahrbahnen und Dämmen. Ihre Fähigkeit, hohe Verkehrslasten aufzunehmen, Bodenverschiebungen zu verhindern und die Hangstabilität zu gewährleisten, macht sie im Vergleich zu Anwendungen zur Stabilisierung, Trennung und Erosionskontrolle in Tiefbauprojekten deutlich bevorzugt.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Straßen und Autobahnen, Eisenbahnen und Gleisbettstabilisierung, Stützmauern und Steilhänge, Flughafenlandebahnen und -vorfelder, Deponien und Abfallentsorgung, Häfen, Schifffahrt und Küstenschutz, Bergbauwege und -lagerplätze sowie Sonstiges unterteilt. Im Jahr 2025 wird das Segment Straßen und Autobahnen voraussichtlich mit einem Marktanteil von 34,55 % den Markt dominieren. Dies ist auf den umfassenden Einsatz von Geogittern zur Erhöhung der Fahrbahnfestigkeit, zur Reduzierung von Spurrinnen und zur Verlängerung der Lebensdauer der Straßeninfrastruktur zurückzuführen. Geogitter verbessern in diesem Anwendungsbereich die Lastverteilung, minimieren die Wartungskosten und bieten eine effektive Verstärkung für flexible und starre Fahrbahnen. Die zunehmenden Investitionen in den Ausbau von Autobahnen, die Urbanisierung und intelligente Verkehrsprojekte in Schwellen- und Industrieländern fördern die Verbreitung von Geogitterlösungen im Straßen- und Autobahnbau zusätzlich.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in folgende Segmente unterteilt: öffentliche Infrastrukturträger (z. B. Kommunen), Gewerbe- und Industriebau, Wohnungsbau und Landschaftsgestaltung, Öl, Gas und Energie, Bergbau und Gewinnung von Steinen und Erden sowie Sonstige. Im Jahr 2025 wird das Segment der öffentlichen Infrastrukturträger (z. B. Kommunen) mit einem Marktanteil von 44,62 % voraussichtlich den Markt dominieren. Dies ist auf deren signifikante Investitionen in groß angelegte Verkehrs- und Tiefbauprojekte zurückzuführen, darunter Autobahnen, Brücken, Eisenbahnstrecken und Stützmauern. Staatliche Initiativen zur Verbesserung der Infrastrukturbeständigkeit, zur Senkung der Instandhaltungskosten und zur Erhöhung der Sicherheit fördern die Anwendung von Geogitterlösungen. Ihre Fähigkeit, langfristige Bodenverstärkung, Lastverteilung und Hangstabilität zu gewährleisten, macht sie zur bevorzugten Wahl für Bauprojekte im öffentlichen Sektor gegenüber gewerblichen, wohnungsbaulichen oder industriellen Anwendungen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal wird der Markt in direkte und indirekte Vertriebskanäle unterteilt. Im Jahr 2025 wird der direkte Vertrieb mit einem Marktanteil von 68,98 % voraussichtlich dominieren. Dies ist darauf zurückzuführen, dass Hersteller und Bauunternehmen direkten Zugang zu Lieferanten erhalten und dadurch bessere Preise, maßgeschneiderte Lösungen und kürzere Lieferzeiten erzielen können. Direkte Vertriebskanäle ermöglichen engere Kundenbeziehungen, technischen Support und einen umfassenden Kundendienst, die für große Infrastruktur- und Bauprojekte unerlässlich sind. Darüber hinaus reduziert der Wegfall von Zwischenhändlern die Komplexität der Beschaffung und ermöglicht es Endnutzern, Geogitter zu beziehen, die genau auf die jeweiligen Projektanforderungen zugeschnitten sind. Dies spricht für den direkten Vertrieb gegenüber indirekten Vertriebskanälen.

US-Geogittermarkt

Der US-amerikanische Geogittermarkt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tensar (USA)

- Officine Maccaferri Spa (Italien)

- Solmax (Kanada)

- HUESKER (Deutschland)

- Strata Systems, Inc. (USA)

- WINFAB (USA)

- Cell-Tek Geosynthetics, LLC. (USA)

- Titan Environmental (USA)

- ACE Geosynthetics Inc (USA)

- Erdrückhaltung (USA)

- Leggett & Platt (USA)

- Carthage Mills (USA)

- Ferguson Enterprises, LLC. (USA)

- White Cap Supply Holdings, LLC. (USA)

- US Fabrics, Inc. (USA)

- Lone Star Lining Company (USA)

- IWT Cargo-Guard (USA)

Neueste Entwicklungen auf dem US-amerikanischen Geogrid-Strommarkt

- Im Juli 2024 stärkte Tensar in Partnerschaft mit Geofabrics Australasia seine langjährige Zusammenarbeit durch die Einführung der nächsten Generation fortschrittlicher Produktlösungen auf dem australischen und neuseeländischen Markt. Das neueste Produkt, das Tensar InterAx Geogitter, bietet überlegene Bodeninteraktion und Befahrbarkeit und eignet sich ideal für Straßen, Eisenbahnen und Arbeitsbühnen.

- Im Juli 2025 schloss Maccaferri die Übernahme der CPT Group ab, eines italienischen Unternehmens, das sich auf fortschrittliche mechanisierte Tunnelbautechnologien und robotische Vorfertigungssysteme für unterirdische Infrastruktur spezialisiert hat.

- Im September 2025 unterzeichnete Maccaferri einen Vertriebsvertrag mit Tubosider, um Tubosider-Lösungen auf dem Weltmarkt zu vertreiben und so sein Infrastrukturangebot um leistungsstarke Produkte zu erweitern und zu stärken, die perfekt zu seinen Engineering-Technologien passen.

- Im Juni 2025 brachte Solmax die Performance Materials Plattform auf den Markt, die die Tradition und Expertise von TenCate Geosynthetics und Propex in eine einheitliche Plattform integriert, die Hochleistungstextilien liefert.

- Im April 2025 erwirbt HUESKER Sineco International, um seine Marktposition als Qualitäts- und Technologieführer für Geokunststoffanwendungen zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.