Us Mug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.53 Billion

USD

12.38 Billion

2025

2033

USD

8.53 Billion

USD

12.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.53 Billion | |

| USD 12.38 Billion | |

| % | |

|

Marktsegmentierung für US-Becher nach Typ (Klassischer Becher, Reisebecher, Trinkbecher, Espressotasse, Suppenbecher, Trinkgefäße, Gläser und Sonstiges), Kernmaterial (Keramik, Glas, Metall, Polymer und Biokomposit/Nachhaltige Materialien), Fassungsvermögen (unter 400 ml, 401–600 ml, 601–800 ml, 801–1000 ml und über 1000 ml), Konstruktion/Wärmedämmung (Einwandig, Doppelwandig (nicht vakuumisoliert), Vakuumisoliert und Spezialkonstruktionen), Individualisierungsmöglichkeiten (Oberflächenindividualisierung, Strukturindividualisierung und handwerkliche Individualisierung), Funktionen und Technologie (Benutzerfreundlichkeit und Ergonomie, Sicherheit und Konformität sowie intelligente und interaktive Funktionen), Endverbraucher (Gewerbe und Haushalt/Privat), Vertriebskanal (Offline und Online) – Branchentrends und Prognose 2033

Was ist die US-Bechermarktgröße und Übersicht

- Wie pro Data Bridge Market Research Analysis U.S. Mug Marktgröße wurde beiUSD 8.53 Milliarden in 2025und wird voraussichtlich erreichenUSD 12.38 Milliarden von 2033, beiCAGR von 4.8%während des Prognosezeitraums

- Der Bechermarkt wächst aufgrund der steigenden Nachfrage der Verbraucher nach funktionellen, langlebigen und ästhetisch ansprechenden Getränken sowie der zunehmenden Akzeptanz in Haushalts- und Handelseinstellungen, die die Marktdurchdringung weltweit vorantreiben.

- Darüber hinaus wird der Markt aufgrund der zunehmenden Präferenz für kundenspezifische und nachhaltige Becher, verbunden mit Fortschritten in der Materialtechnologie und Smart/Insulated Becher Designs erwartet.

U.S. Becher Marktanalyse

- Die zunehmende Urbanisierung, die Veränderung der Konsum-Lifestyles und die zunehmende Nachfrage nach erstklassigen, funktionalen und anpassbaren Getränken sind wichtige Faktoren, die das Wachstum des US-amerikanischen Bechermarktes voraussichtlich vorantreiben.

- Wesentliche Faktoren wie technologische Innovationen, darunter vakuumisolierte Designs, intelligente Temperatur-Kontroll-Funktionen, nachhaltige Materialien und fortschrittliche Fertigungstechniken, erweitern Produktanwendungen und treiben das Wachstum des US-Bechermarktes.

- Technologische Fortschritte in Materialien und Design, einschließlich Leichtbau-Composites, ergonomische Konstruktion und verbesserte Haltbarkeitseigenschaften, verbessern die Produktfunktionalität und den Benutzerkomfort im US-Bechermarkt, unterstützen Prämie und Produktinnovation.

- Die zunehmende Einführung digitaler Vertriebskanäle, einschließlich E-Commerce-Plattformen und Direct-to-Consumer-Modelle, erweitert die Marktzuverlässigkeit und ermöglicht Marken, sowohl gewerbliche Käufer als auch einzelne Verbraucher effizienter zu erreichen.

- Nachhaltigkeits- und Ökodesign-Trends beeinflussen die Produktentwicklung zunehmend, indem Hersteller recycelte Materialien, umweltverträgliche Beschaffungsprozesse und energieeffiziente Produktionsprozesse annehmen, um sich mit wachsenden Verbraucherpräferenzen und unternehmerischen ESG-Zielen auszurichten.

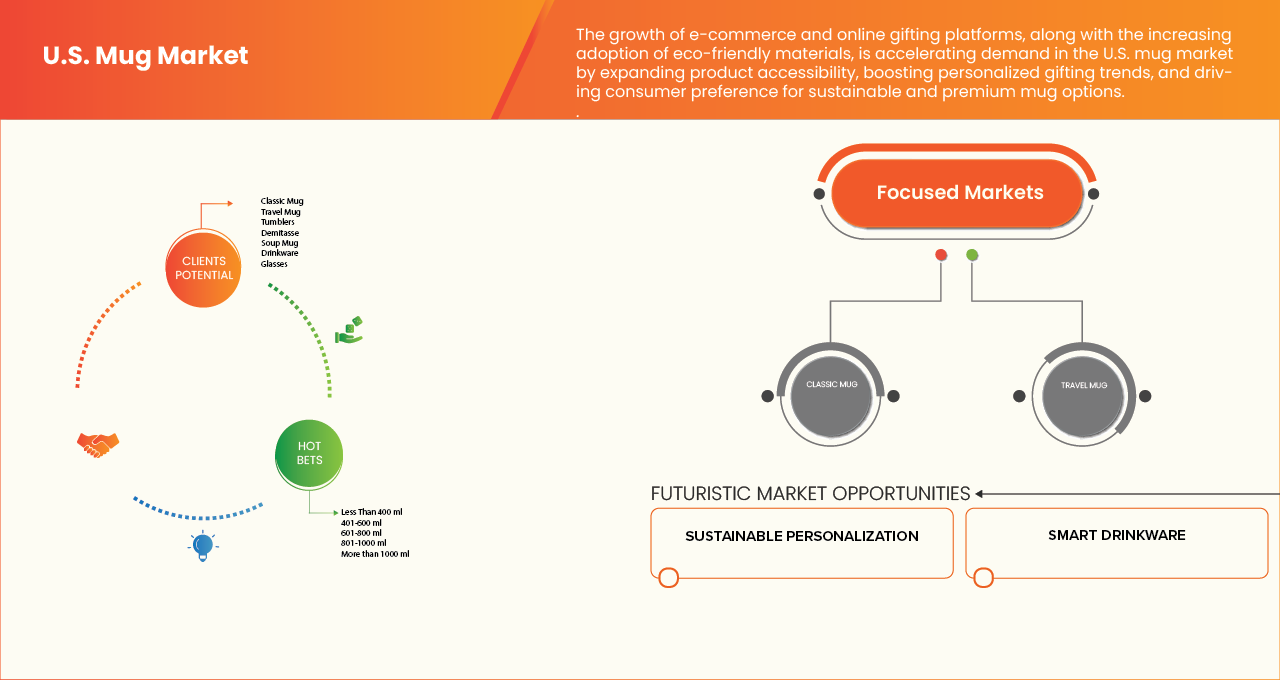

- Im Jahr 2026 wird erwartet, dass das Segment Classic Mug den US-Mug-Markt mit einem Marktanteil von 26,37% dominiert, mit einem CAGR von 5,1% während der Prognosezeit von 2026 bis 2033, angetrieben durch die weit verbreitete Verbraucherpräferenz, Haltbarkeit, Wärmerückhalteeigenschaften, Erreichbarkeit und Eignung für den privaten und kommerziellen Gebrauch.

Report Scope und US Mug Market Segmentation

|

Attribute |

US-Bechermarkt |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im US-Bechermarkt

„Erhöhen des täglichen Verbrauchs von heißen Getränken„

- Der steigende tägliche Konsum von Heißgetränken ist die Nachfrage nach hochwertigen Bechern, die Haltbarkeit, Wärmerückhaltung und ergonomische Designs bieten und das gesamte Trinkerlebnis verbessern.

- Verbraucher suchen immer mehr Tassen, die Bequemlichkeit, Portabilität und Personalisierung unterstützen, die Lebensstilpräferenzen und tägliche Routinen widerspiegeln.

- Die Erweiterung des Einsatzes in Haushalten, Büros und kommerziellen Einstellungen fördert die Annahme, unterstützt durch Innovationen in Materialien, Dämmtechnologien und intelligente/interaktive Becher-Funktionen.

- Der wachsende Fokus auf Nachhaltigkeit, Premium-Designs und Individualisierung verstärkt die Nachfrage nach Bechern, da sie den Verbraucherpräferenzen gerecht werden, die Nutzerzufriedenheit verbessern und sich mit modernen Lifestyle-Trends ausrichten.

USA Becher Market Dynamics

Fahrer

„Growth of Cafe Culture and Specialty Beverage Outlets“

- Das Wachstum der Café-Kultur und Spezialgetränkegeschäfte treibt die Nachfrage nach innovativen und Premiumbechern an, da diese Betriebe die Kundenerfahrung verbessern und ihr Angebot differenzieren wollen.

- Hochwertige Becher verbessern nicht nur die Präsentation und den Genuss von Getränken, sondern unterstützen auch Markenidentität und Verbraucherverlobung. Mit zunehmender Verbraucherpräferenz für Spezialkaffees, Tees und handwerkliche Getränke ist die Nachfrage nach funktionellen, langlebigen und ästhetisch ansprechenden Tassen gestiegen. Der Trend beschleunigt sich schnell, und Tassen mit fortschrittlichen Materialien, Isolierung und Anpassung Optionen halten großes Potenzial für die zukünftige Annahme in Cafés und Spezialgetränke Steckdosen.

Zum Beispiel

- Im Januar 2026 unterstreicht der Erwerb der Clutch Coffee Bar von Dutch Bros im Segment Drive-Thru-Spezialkaffee die strategische Konsolidierung, so dass die Marke ihren regionalen Footprint erweitern und einen größeren Anteil an Café-Kunden einfangen kann. Diese Expansion von Café-Outlets treibt die Nachfrage nach Bechern direkt an, da vermehrte Präsenz und Kundenbesuche mehr Möglichkeiten für den Getränkekonsum im Laden und den Markenverkauf schaffen, die Cafékultur stärken.

- Im Januar 2026, Major Markenketten in den USA, einschließlich 7 Brew, Scooter’s Coffee, und Dutch Bros, erweitern schnell ihre Fußabdrücke und erscheinen auf nationalen Industrie-Lieblingslisten, die starke Verbraucher Präferenz für spezielle Kaffeeerlebnisse. Dieses Wachstum in Café-Outlets treibt direkt den Tassenmarkt an, da ein erhöhter In-Store- und Takeaway-Getränkverbrauch die Nachfrage nach langlebigen, Marken und ästhetisch ansprechenden Tassen über kommerzielle und Einzelhandelskanäle erhöht.

- Im September 2025 unterstreicht Starbucks’ erfrischte Wachstumsstrategie, um mehr als 1.000 US-Kaffeehäuser zu heben und zu erweitern. Durch die Verbesserung von Erfahrungen im Laden, Sitzformaten und Getränkeangeboten ermutigt Starbucks höhere Verluste und längere Kundenwohnzeiten. Dies unterstützt direkt die Nachfrage nach Bechern, da ein erhöhter Verbrauch von Dine-in und Markenartikeln die konsequente Nachfrage nach langlebigen und optisch ansprechenden Bechern im US-Markt steigern.

- Im September 2025 spiegelt die U.S. IPO der Black Rock Coffee Bar, die etwa $294 Millionen angehoben hat, ein starkes Investorenvertrauen in die anhaltende Expansion der Café-Kultur und Spezialgetränke in den USA wider. Das angehobene Kapital wird voraussichtlich die Erweiterung der Steckdose, die Markensicht und die Verbesserung der Kundenerfahrung unterstützen. Dieses Wachstum treibt die Nachfrage nach Bechern direkt an, da die expandierenden Café-Netzwerke den Getränkekonsum und den Markenkonsum erhöhen.

Zurückhaltung/Challenge

„Umweltbelange rund um Glazing Chemicals„

- Die Verwendung bestimmter Verglasungschemikalien in der Becherproduktion hat Umwelt- und Gesundheitsprobleme aufgeworfen, die sich mit den Herstellungspraktiken und der regulatorischen Kontrolle befassen. Während verglaste Becher ästhetischen Reiz und Haltbarkeit bieten, stellen die potenziellen Toxizität und ökologischen Auswirkungen einiger chemischer Verbindungen – insbesondere Schwermetalle und Blei-basierte Glasuren – Herausforderungen für eine nachhaltige Produktion dar.

- Diese Umweltbelange beeinflussen die Verbraucherpräferenzen, veranlasst strengere Vorschriften und ermutigt die Hersteller, sicherere, umweltfreundliche Verglasungsalternativen einzunehmen. Mehrere Studien und Branchenberichte unterstreichen die wachsende Bedeutung von Nachhaltigkeit bei der Gestaltung von Produktionsstandards und Marktakzeptanz.

Zum Beispiel

- Im Januar 2025 aktualisierte die FDA ihre Vorschriften über Blei in Lebensmittel- und Lebensmittelwaren und betonte die Überwachung von Keramikwaren, wo Blei in Getränke und Lebensmittel springen kann. Dies unterstreicht eine erhebliche Zurückhaltung für den US-Bechermarkt, da die Hersteller sicherstellen müssen, dass ihre Produkte strenge Sicherheitsgrenzen erfüllen, um regulatorische Sanktionen zu vermeiden. Die Anforderung erhöht die Produktionskosten und begrenzt Materialwahlen, wodurch das Marktwachstum und die Innovation in Keramikbechern beeinträchtigt werden.

- Im November 2024 betonte eine Verbraucherwarnung, dass mehrere unmarkierte Keramikbecher unsichere Mengen an Blei und Cadmium enthielten, wodurch ernste gesundheitliche Bedenken hervorriefen. Diese Nachricht bezieht sich direkt auf die Zurückhaltung von Umweltbedenken rund um die Verglasung von Chemikalien im US-Bechermarkt. Es zeigt, wie das Vorhandensein von toxischen Stoffen in keramischen Glasuren die Produktakzeptanz begrenzen, regulatorische Kontrolle auslösen und Hersteller zwingen, sicherere, kostspielige Alternativen zu übernehmen, wodurch das Marktwachstum und die operative Flexibilität eingeschränkt werden.

- Im Jahr 2025 betonte die FDA strenge Anforderungen an die Einhaltung von Lebensmittelkontakten für in den USA verkaufte oder importierte Keramikbecher, was die obligatorische Schwermetallmigrationsprüfung für Blei und Cadmium hervorhebt. Dies unterstreicht die Umwelt- und Gesundheitsprobleme im Zusammenhang mit Verglasungschemikalien, da nicht-konforme Produkte Sicherheitsrisiken darstellen können. Daher stehen die Hersteller vor höheren Compliance-Kosten, begrenzten Materialwahlen und strengeren Produktionskontrollen, wodurch die Umweltvorschriften eine wesentliche Einschränkung in den USA darstellen.BecherMarkt.

U.S. Becher Market Scope

Der US-Bechermarkt ist in acht Segmente auf Basis von Typ, Kernmaterialien, Kapazität, Strukturbau/Thermische Architektur, Anpassungsfähigkeit, Feature & Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Markt in Classic Mug, Travel Mug, Tumblers, Demitasse, Suppenbecher, Drinkware, Gläser und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Classic Mug den Markt mit einem Anteil von 26,37% dominiert, angetrieben durch hohe Verbraucherpräferenz, Haltbarkeit, Wärmerückhalteeigenschaften und Erschwinglichkeit. Das Segment profitiert von einer weit verbreiteten Nutzung in Haushalten, Büros und Cafés sowie einer wachsenden Übernahme fortschrittlicher Becherdesigns und Anpassungsmöglichkeiten.

Im Jahr 2026 wird erwartet, dass das Segment Classic Mug den US-Bechermarkt mit einem Anteil von 26,37% dominiert, der von seiner weit verbreiteten Annahme in Haushalten, Cafés, Restaurants und Büros angetrieben wird. Seine Popularität wird durch seine Haltbarkeit, ergonomisches Design und einfache Bedienung unterstützt, so dass es ein Grundstein für den täglichen Heißgetränk Verbrauch. Neben dem größten Marktanteil gehört das Segment Classic Mug auch zu den am schnellsten wachsenden, durch die steigende Nachfrage nach anpassbaren, gedruckten und umweltfreundlichen Bechern, die sowohl auf den persönlichen Gebrauch als auch auf die Unternehmensbegabung zugeschnitten sind.

- Durch Kernmaterial Zusammensetzung

Auf Basis von Kernmaterialien wird der Markt zu keramischen, glasbasierten, metallbasierten, polymerbasierten und bio-Composite/Sustainable Materials segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Ceramic-Based den Markt mit einem Anteil von 46,31% dominiert, was durch seine Haltbarkeit, Wärmerückhalteeigenschaften, Erreichbarkeit und weit verbreitete Verbraucherpräferenz bedingt ist. Das Segment profitiert von einem umfangreichen Einsatz in Haushalten, Büros und Cafés sowie einer wachsenden Übernahme fortschrittlicher keramischer Becherdesigns und nachhaltiger Herstellungspraktiken.

Im Jahr 2026 wird erwartet, dass das Segment Ceramic-Based den US-Bechermarkt mit einem Anteil von 46,31% dominiert, der von seiner weit verbreiteten Annahme in Haushalten, Cafés, Restaurants und Büros angetrieben wird. Seine Popularität wird durch seine ausgezeichnete Wärmerückhaltung, Haltbarkeit und klassische Attraktivität unterstützt, so dass es eine bevorzugte Wahl für den täglichen Heißgetränk Verbrauch. Das Segment Ceramic-Based gehört neben dem größten Marktanteil auch zu den am schnellsten wachsenden, durch die steigende Nachfrage nach hochwertigen, handwerklichen und umweltfreundlichen Keramikbechern, die sowohl für den persönlichen Gebrauch als auch für die Unternehmensbegabung sorgen.

- Durch Kapazität

Auf Basis der Kapazität wird der US-Bechermarkt in Less Than 400 ml, 401–600 ml, 601–800 ml, 801–1000 ml und mehr als 1000 ml segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Less Than 400 ml den Markt mit einem Anteil von 34,02% dominieren wird, was durch hohe Verbraucherpräferenz für kompakte, bequeme Tassen, die für den täglichen Gebrauch, Portabilität und einfache Handhabung geeignet sind. Das Segment profitiert von einer weit verbreiteten Adoption in Haushalten, Büros und Cafés sowie einer wachsenden Nachfrage nach langlebigen und anpassbaren Bechern, die das Getränkeerlebnis verbessern.

Im Jahr 2026 wird erwartet, dass das Kapazitätssegment Less Than 400 ml den US-Bechermarkt mit einem Anteil von 34,02% dominiert, der durch seinen weit verbreiteten Einsatz in Haushalten, Cafés, Restaurants und Büros angetrieben wird. Seine Popularität wird durch seine bequeme Größe, einfache Handhabung und Eignung für einzelne Portionen von heißen Getränken unterstützt, so dass es ideal für den täglichen Verzehr. Neben dem größten Marktanteil gehört das Segment Less Than 400 ml auch zu den am schnellsten wachsenden, durch die steigende Nachfrage nach kompakten, tragbaren und anpassbaren Bechern, die sowohl für den persönlichen Gebrauch als auch für Geschenkzwecke sorgen.

- Durch Strukturbau / Wärmearchitektur

Auf der Grundlage der Bau- und Wärmearchitektur wird der US-Bechermarkt in Single-Wall Construction, Double-Wall (Non-Vacuum), Vacuum-Insulated und Specialty Structure Builds segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Single-Wall Construction den Markt mit einem Anteil von 44.10% dominieren wird, was durch seine Erschwinglichkeit, Leichtbau und eine weit verbreitete Verbraucherpräferenz für den täglichen Gebrauch getrieben wird. Das Segment profitiert von einer umfangreichen Übernahme in Haushalten, Büros und Cafés sowie der wachsenden Nachfrage nach langlebigen und einfach zu bedienenden Bechern, die für eine Vielzahl von Getränken geeignet sind.

Im Jahr 2026 wird erwartet, dass das Segment Single-Wall Construction den US-Bechermarkt mit einem Anteil von 44.10% dominiert, der durch seinen weit verbreiteten Einsatz in Haushalten, Cafés, Restaurants und Büros angetrieben wird. Seine Popularität wird durch sein leichtes Design, einfache Reinigung und Wirtschaftlichkeit unterstützt, so dass es eine praktische Wahl für den täglichen Heißgetränk Verbrauch. Neben dem größten Marktanteil gehört das Segment Single-Wall Construction auch zu den am schnellsten wachsenden, durch die steigende Nachfrage nach langlebigen, anpassbaren und ergonomisch gestalteten Bechern, die sowohl für den persönlichen Gebrauch als auch für die Unternehmensbegabung sorgen.

- Durch Anpassungsfähigkeit

Auf der Grundlage der Anpassungsfähigkeit wird der US-Bechermarkt in die oberflächennahe Anpassung, die strukturelle Anpassung und die handwerkliche Anpassung segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Surface-Level Customization den Markt mit einem Anteil von 58,38% dominiert, angetrieben durch seine Erschwinglichkeit, einfache Personalisierung und Popularität bei den Verbrauchern für Geschenke, Werbeaktionen und den täglichen Gebrauch. Das Segment profitiert von einer weit verbreiteten Adoption in Haushalten, Büros und Cafés sowie einer wachsenden Nachfrage nach Bechern mit gedruckten Designs, Logos und anderen anpassbaren Features, die das Nutzerengagement und die Markensichtbarkeit verbessern.

Im Jahr 2026 wird erwartet, dass das Segment Surface-Level Customization den US-Bechermarkt mit einem Anteil von 58,38% dominiert, der von seiner Popularität für gedruckte Grafiken, Text, Farbüberlagerungen und wärmereaktive Beschichtungen angetrieben wird. Die weit verbreitete Adoption in Haushalten, Cafés, Restaurants und Büros wird durch die wachsende Nachfrage nach personalisierten Tassen für Geschenke, Werbeaktionen und persönlichen Gebrauch unterstützt. Das Segment Surface-Level Customization gehört neben dem größten Marktanteil auch zu den am schnellsten wachsenden, durch das zunehmende Interesse der Verbraucher an einzigartigen, branded und umweltfreundlichen Designs, die sowohl Ästhetik als auch Funktionalität verbessern.

- Von Feature & Technologie

Auf Basis von Funktion und Technologie wird der US-Bechermarkt in Usability & Ergonomics, Safety & Compliance und Smart & Interactive Features segmentiert. Im Jahr 2026 wird das Segment Usability & Ergonomics voraussichtlich den Markt mit einem Anteil von 46,87% dominieren, der durch seinen Fokus auf Benutzerkomfort, einfache Handhabung und praktisches Design für den täglichen Getränkeverbrauch getrieben wird. Das Segment profitiert von einer weit verbreiteten Annahme in Haushalten, Büros und Cafés sowie einer zunehmenden Nachfrage nach Bechern, die Komfort mit funktionalem Design kombinieren und die gesamte Trinkerfahrung verbessern.

Im Jahr 2026 wird das Segment Usability & Ergonomics voraussichtlich den US-Bechermarkt mit einem Anteil von 46,87% dominieren, der von seinem Fokus auf einfach zu haltende Designs, komfortable Griffe und benutzerfreundliche Features angetrieben wird. Die weit verbreitete Adoption in Haushalten, Cafés, Restaurants und Büros wird durch die wachsende Nachfrage nach Bechern unterstützt, die den täglichen Getränkekonsum durch praktisches und ergonomisches Design verbessern. Neben dem größten Marktanteil gehört das Segment Usability & Ergonomics auch zu den am schnellsten wachsenden, durch die zunehmende Verbraucherpräferenz für funktionale, langlebige und gut gestaltete Becher, die Komfort mit ästhetischer Attraktivität verbinden.

- Endbenutzer

Auf der Grundlage des Endbenutzers wird der US-Bechermarkt in Gewerbe und Haushalt/Wohnsitz segmentiert. Im Jahr 2026 wird erwartet, dass das Handelssegment den Markt mit einem Anteil von 75.71% dominiert, der durch die weit verbreitete Nutzung in Büros, Cafés, Restaurants und anderen kommerziellen Einrichtungen angetrieben wird. Das Segment profitiert von einer hohen Nachfrage nach langlebigen, anpassbaren und ergonomischen Bechern, die das Kundenerlebnis verbessern, Massenkäufe unterstützen und professionelle Umgebungen begleiten und seine starke Marktposition stärken.

Im Jahr 2026 wird erwartet, dass das Handelssegment den US-Bechermarkt mit einem Anteil von 75.71% dominiert, der von seinem umfangreichen Einsatz in Cafés, Restaurants, Hotels, Büros und anderen kommerziellen Einrichtungen angetrieben wird. Die Dominanz des Segments wird durch die Nachfrage nach langlebigen, leistungsfähigen und ergonomisch gestalteten Bechern unterstützt, die den Bedürfnissen von rafficen Umgebungen entsprechen. Neben dem größten Marktanteil gehört das Geschäftsfeld auch zu den am schnellsten wachsenden Unternehmen, die durch den Ausbau der Lebensmittelindustrie, Spezialgetränkeläden und Unternehmens-Geschenkprogramme gefördert werden.

- Durch Verteilungskanal

Auf Basis des Vertriebskanals wird der US-Bechermarkt in Offline- und Online-Kanäle segmentiert. Im Jahr 2026 wird erwartet, dass das Offline-Segment den Markt mit einem Anteil von 69,44% dominiert, was durch eine starke Verbraucherpräferenz für In-store-Käufe, die Fähigkeit, die Produktqualität physisch zu untersuchen, und die Verfügbarkeit einer breiten Palette von Tassen-Designs und Anpassungen. Das Segment profitiert von etablierten Einzelhandelsnetzen, einem hohen Fußfall in Kaufhäusern, Spezialgeschäften und Cafés sowie einer anhaltenden Nachfrage nach Groß- und Geschenkkäufen und verstärkt seine führende Position im Markt.

Im Jahr 2026 wird erwartet, dass das Offline-Segment den US-Bechermarkt mit einem Anteil von 69,44% dominiert, der von starken Verkäufen durch Großhändler, Spezialgeschäfte, Supermärkte und Convenience-Stores angetrieben wird. Seine Dominanz wird durch die Präferenz von kommerziellen und privaten Käufern für die In-Person Produktbewertung, Massenkauf und sofortige Verfügbarkeit unterstützt. Neben dem größten Marktanteil wächst das Offline-Segment weiterhin stetig, unterstützt durch etablierte Retail-Netzwerke und den Ausbau von Point-of-Sale-Erfahrungen, die das Kundenengagement und die Markensicht verbessern.

Welche sind die Top-Unternehmen im US-Bechermarkt

Der US-Bechermarkt wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- YETI Coolers, LLC (USA)

- Shutterfly, Inc. (USA)

- Hydro Flask (US)

- CustomInk, LLC (USA)

- Tervis LLC (USA)

- Alle American Roughneck (USA)

- Bauer Pottery (USA)

- Bennington Potters (USA)

- Clay Factor LLC (USA)

- Deneen Pottery (USA)

- East Fork (USA)

- Ember Technologies, Inc. (USA)

- Emerson Creek Pottery, Inc. (USA)

- Grey Fox Pottery (USA)

- MugFactory USA (USA)

- Notary Ceramics LLC (USA)

- PMI WW Brands, LLC (USA)

- Rowe Pottery (USA)

- Wincraft, Inc. (USA)

- Zak Designs, Inc. (USA)

Neueste Entwicklungen im US-Bechermarkt

- Im Oktober 2025, Shutterfly Inc. genannt Emily Whittaker als Chief Executive Officer, erfolgreich den vorherigen CEO und die Übernahme der Spitze des Unternehmens, um seine strategische Richtung, operative Ausführung und Wachstumsinitiativen über seine personalisierten Produkte, digitale Dienstleistungen und erweiterte Markenportfolio zu führen. Der Termin wurde aufgestellt, um Shutterflys Entwicklung im digitalen Engagement, der Kundenerfahrung und der langfristigen Wertschöpfung für Stakeholder zu unterstützen.

- Im Januar 2024 erwarb YETI Butter Pat Industries, LLC, eine hochwertige Guss-Eisen-Kochwaren-Marke, die Butter Pat Produkte in sein Outdoor-Lifestyle-Portfolio integriert, um YETIs Fähigkeiten in der Kochgeschirr-Kategorie zu erweitern und breitere Produktinnovationen zu unterstützen.

- Im September 2024 kündigten die Tervis LLC und die Koozie Group eine neue exklusive Partnerschaft in der Werbeartikelbranche an, in der die Koozie Group alleiniger Partner für den Verkauf und die Verteilung von Tervis Werbegetränken an Händler werden wird.

- Im Mai 2024 kündigte Custom Ink, das US-basierte Custom-Produkte und Bekleidungsunternehmen, eine Führungserweiterung an, indem er drei leitende Führungskräfte zu seinem C‐suite-Bericht direkt an CEO David Doctorow bestellte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN US-TASCHENMARKT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Markt-Endnutzer-Raster

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.1.4 GEFAHR DURCH ERSATZPRODUKTE

4.1.5 Branchenrivalität

4.2 Wertkettenanalyse

4.2.1 VERARBEITUNG & HERSTELLUNG

4.2.2 Vertriebs- und Einzelhandelsbetrieb

4.2.3 ENDBENUTZER

4.3 MARKENAUSBLICK

4.3.1 ANALYTISCHE BERICHTERSTATTUNG – MARKENLANDSCHAFT AUF DEM US-TASCHENMARKT

4.3.2 PRODUKT- UND MARKENÜBERSICHT – US-TASCHENMARKT

4.3.3 PRODUKTÜBERSICHT – US-TASCHENMARKT

4.3.4 MARKENÜBERSICHT – EINFLUSS AUF DAS KONSUMENTENVERHALTEN VON US-TASCHEN

4.4 Kaufverhalten der Konsumenten

4.4.1 PRODUKTWIRKSAMKEIT & ERTRAGSVERBESSERUNG

4.4.2 Kostensensitivität und Kapitalrendite (ROI)

4.4.3 Benutzerfreundlichkeit und Akzeptanz

4.4.4 Zuverlässigkeit und Genauigkeit der Technologie

4.4.5 Zugang zu Finanzierung und Subventionen

4.4.6 Kundendienst und Support

4.4.7 Markenreputation und Vertrauen

4.4.8 Nachhaltigkeit und Umweltauswirkungen

4.4.9 ANPASSUNG & SKALIERBARKEIT

4.4.10 Digitale Vernetzung & Dateneinblicke

4.4.11 Verfügbarkeit und Vertriebsreichweite

4.4.12 SCHLUSSFOLGERUNG

4.5 Innovations-Tracker und strategische Analyse – US-Tassenmarkt

4.5.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.5.1.1 Joint Ventures

4.5.1.2 Fusionen und Übernahmen

4.5.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.5.1.4 TECHNOLOGIE-KOOPERATIONEN

4.5.1.5 Strategische Desinvestitionen

4.5.1.6 ANZAHL DER IN ENTWICKLUNG ENTWICKLUNGSPRODUKTE

4.5.1.7 Entwicklungsstadium

4.5.2 ZEITSTRAHL UND MEILENSTEINE

4.5.3 Innovationsstrategien und -methoden

4.5.4 Risikobewertung und Risikominderung

4.5.5 ZUKUNFTSAUSBLICK

4.6 Preisanalyse

4.7 GEWINNMARGEN-SZENARIO

4.7.1 Herstellermargen und Rohstoffeinfluss

4.7.2 AUSWIRKUNGEN DES PRODUKTMIX AUF DIE RENDITE

4.7.3 Auswirkungen von Zöllen und Handelspolitik

4.7.4 Vertriebs- und Kanalpartnermargen

4.7.5 Skaleneffekte und operative Effizienz

4.7.6 Preissensibilität der Kunden und Wettbewerbsdruck

4.7.7 Langfristige Verträge und Margenstabilität

4.7.8 INNOVATION UND MEHRWERTMERKMALE

4.8 ROHSTOFFABDECKUNG

4.8.1 ÜBERSICHT DER IN US-BECHERN VERWENDETEN ROHSTOFFKATEGORIEN

4.8.2 Keramische Rohstoffe: Anforderungen an die Kernabdeckung

4.8.3 Lebensmittelsicherheit und Chemikalienrisikomanagement

4.8.4 Edelstahl-Rohstoffe für Metallbecher

4.8.5 GLASROHSTOFFE UND REZEPTURKONTROLLE

4.8.6 Polymer- und Verbundwerkstoffe

4.8.7 Hilfsmaterialien: Deckel, Dichtungen und Dekorationssysteme

4.8.8 Nachhaltigkeit und Governance von Umweltansprüchen

4.8.9 BEST-PRACTICE-RAHMENWERK FÜR DIE ROHSTOFFABDECKUNG

4.9 LIEFERKETTENANALYSE

4.9.1 ÜBERSICHT

4.9.2 Logistische Kostenszenario

4.9.3 Bedeutung von Logistikdienstleistern

4.1 TECHNOLOGISCHE FORTSCHRITTE

4.10.1 Intelligente Temperaturregelung und eingebettete Sensortechnologien

4.10.2 Materialwissenschaft und Innovationen zur Steigerung der thermischen Effizienz

4.10.3 Digitale Integration und Konnektivität des mobilen Ökosystems

4.10.4 ERGONOMISCHE UND FUNKTIONALE DESIGNVERBESSERUNGEN

4.10.5 Nachhaltigkeit durch technologische Materialien und Prozesse

4.10.6 SCHLUSSFOLGERUNG

4.11 Auswahlkriterien für Lieferanten auf dem US-amerikanischen Tassenmarkt

4.11.1 Einhaltung gesetzlicher Vorschriften und Gewährleistung der Produktsicherheit

4.11.2 Qualitätsmanagement und Fertigungsdisziplin

4.11.3 MATERIALAUSWAHL UND LEISTUNGSZUVERLÄSSIGKEIT

4.11.4 Transparenz der Lieferkette und Importbereitschaft

4.11.5 Nachhaltigkeit und verantwortungsvolle Beschaffung

4.11.6 Kommerzielle Eignung und Partnerschaftsfähigkeit

4.11.7 SCHLUSSFOLGERUNG

5 Zölle und ihre Auswirkungen auf den US-Tassenmarkt

5.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

6. Regulierungsbereich

6.1 PRODUKTCODES

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

6.3.3 Gefahrenidentifizierung

6.4 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 ZUNEHMENDER TÄGLICHER VERZEHR VON HEISSEN GETRÄNKEN

7.1.2 Wachstum der Café-Kultur und der Spezialgetränke-Verkaufsstellen

7.1.3 Wachstum von E-Commerce- und Online-Geschenkplattformen

7.1.4 VERSTÄRKUNG DER VERWENDUNG UMWELTFREUNDLICHER MATERIALIEN

7.2 Rückhaltesysteme

7.2.1 STEIGENDE ROHSTOFF- UND ENERGIEKOSTEN

7.2.2 Umweltbedenken im Zusammenhang mit Verglasungschemikalien

7.3 CHANCEN

7.3.1 Steigende Nachfrage nach personalisierten und auf Bestellung bedruckten Tassen

7.3.2 Steigende Nachfrage nach intelligenten und temperaturkontrollierten Bechern

7.3.3 Optimierte, leichte und stapelbare Becherdesigns

7.4 HERAUSFORDERUNGEN

7.4.1 Aufrechterhaltung einer gleichbleibenden Qualität in der gesamten Massenproduktion

7.4.2 KURZER PRODUKTLEBENSZYKLUS TRENDBASIERTER DESIGNS

8. US-Tassenmarkt nach Typ, 2018–2033 (Mio. USD)

8.1 ÜBERSICHT

8.2 KLASSISCHER BECHER

8,3 Reisebecher

8.4 Becher

8,5 DEMITASSE

8,6 Suppentasse

8.7 Trinkgefäße

8.8 BRILLE

8.9 ANDERE

9. US-Tassenmarkt, nach Kernmaterialzusammensetzung, 2018–2033 (Mio. USD)

9.1 ÜBERSICHT

9.2 KERAMIKBASIERT

9.3 GLASBASIS

9.4 Metallbasiert

9.5 POLYMERBASIERT

9.6 BIOKOMPOSITANBAU / NACHHALTIGE MATERIALIEN

9,7 US-Markt für Keramikbecher nach Produkttyp, 2018–2033 (Mio. USD)

9.7.1 PORZELLAN

9.7.2 Steingut

9.7.3 Steingut

9.7.4 Knochenporzellan

9.7.5 Glaskeramik

9.7.6 HANDGEDRUCKTE KERAMIK

9,8 US-Markt für Glasbecher, nach Produkttyp, 2018–2033 (Mio. USD)

9.8.1 Natronkalkglas

9.8.2 Borosilikatglas

9.8.3 Doppelwandiges Glas

9.8.4 GEHÄRTETES GLAS

9.8.5 Pressglas

9.8.6 RECYCELTES GLAS

9,9 US-Markt für Tassen aus Metall, nach Produkttyp, 2018–2033 (Mio. USD)

9.9.1 EDELSTAHL

9.9.2 ALUMINIUM

9.9.3 Emaillierter Stahl

9.9.4 KUPFERAUSGEKLEIDETER STAHL

9.9.5 Weißblech

9.9.6 TITANLEGIERUNG

9.1 US-Markt für polymerbasierte Tassen, nach Produkttyp, 2018–2033 (Mio. USD)

9.10.1 Polypropylen (PP)

9.10.2 Tritan-Copolymer

9.10.3 POLYCARBONAT

9.10.4 Silikonverbundwerkstoff

9.10.5 RECYCELTE POLYMERMISCHUNGEN

9.10.6 BIOBASIERTER KUNSTSTOFF

9.11 US-BIOKOMPOSITANBIETER / NACHHALTIGE MATERIALIEN IM BECHERMARKT, NACH TYP, 2018-2033 (Mio. USD)

9.11.1 Bambusfaserverbundwerkstoff

9.11.2 WEIZENSTROH-VERBUND

9.11.3 Reishülsen-Verbundwerkstoff

9.11.4 Korkverbundwerkstoff

9.11.5 Pflanzenharz-Verbundwerkstoff

9.11.6 Mineralgefülltes Biopolymer

10. US-Tassenmarkt nach Fassungsvermögen, 2018–2033 (Mio. USD)

10.1 ÜBERSICHT

10.2 WENIGER ALS 400 ML

10.3 401-600 ML

10.4 601-800 ML

10,5 801-1000 ml

10,6 MEHR ALS 1000 ML

11. US-Markt für Tassen, nach Bauwesen / Wärmedämmung, 2018-2033 (Mio. USD)

11.1 ÜBERSICHT

11.2 EINWANDIGE KONSTRUKTION

11.3 DOPPELWAND (OHNE VAKUUM)

11.4 Vakuumisoliert

11.5 SPEZIALGEBÄUDE

11,6 US-Einwandkonstruktionen im Tassenmarkt, nach Typ, 2018-2033 (Mio. USD)

11.6.1 DÜNNE WAND

11.6.2 DICKE WAND

11.6.3 LEICHTGEWICHTIGES GEHÄUSE

11.6.4 GERADEWANDPROFIL

11.6.5 Hochleistungs-Hülse

11,7 Mio. US-Dollar Marktanteil doppelwandiger (nicht vakuumgefüllter) Tassen, nach Typ, 2018–2033 (Mio. USD)

11.7.1 Luftspaltisolierung

11.7.2 GLAS-IN-GLAS

11.7.3 KUNSTSTOFF-IN-KUNSTSTOFF

11.7.4 Dekorative Doppelwand

11.7.5 KONDENSATIONSBESTÄNDIG

11,8 US-Markt für vakuumisolierte Tassen, nach Produkttyp, 2018–2033 (Mio. USD)

11.8.1 Edelstahl-Staubsauger

11.8.2 Kupferbeschichteter Staubsauger

11.8.3 Hybrid-Vakuumkern

11.8.4 VERLÄNGERTE WÄRMEERHALTUNG

11.8.5 Optimale Kältespeicherung

11,9 US-SPEZIALGEBÄUDE IM MUG-MARKT, NACH TYP, 2018-2033 (Mio. USD)

11.9.1 ZUSAMMENKLAPPBARER KÖRPER

11.9.2 Selbstumrührender Boden

11.9.3 BEWICHTETER BODEN

11.9.4 Stapelverriegelungsdesign

11.9.5 Modulares Bechersystem

12. US-Tassenmarkt nach Individualisierungsmöglichkeiten, 2018–2033 (Mio. USD)

12.1 ÜBERSICHT

12.2 ANPASSUNG AUF OBERFLÄCHENEBENE

12.3 Strukturelle Anpassung

12.4 HANDWERKSKUNSTVOLLE ANPASSUNG

12,5 US-amerikanischer Markt für oberflächliche Individualisierung von Tassen, nach Produkttyp, 2018–2033 (Mio. USD)

12.5.1 GEDRUCKTER TEXT

12.5.2 GEDRUCKTE GRAFIKEN

12.5.3 FARBÜBERZUGUNGEN

12.5.4 Wärmereaktive Beschichtung

12.5.5 Aufkleberanbringung

12.6 Strukturelle Anpassung des US-Tassenmarktes nach Produkttyp, 2018–2033 (Mio. USD)

12.6.1 Gravierte Oberfläche

12.6.2 Geprägtes Logo

12.6.3 Kundenspezifischer Griff

12.6.4 GEFORMTES NAMENSSCHILD

12.6.5 FORMVERÄNDERUNG

12.7 US-amerikanischer Markt für handgefertigte Tassen, nach Produkttyp, 2018–2033 (Mio. USD)

12.7.1 HANDBEMALUNG

12.7.2 Glasurvariation

12.7.3 LIMITIERTE KÜNSTLERSERIE

12.7.4 SIGNIERTE AUSGABEN

12.7.5 EINZELSTÜCKE

13. US-Tassenmarkt nach Merkmalen und Technologie, 2018–2033 (Mio. USD)

13.1 ÜBERSICHT

13.2 Benutzerfreundlichkeit und Ergonomie

13.3 SICHERHEIT & KONFORMITÄT

13.4 Intelligente und interaktive Funktionen

13.5 US-BENUTZERFREUNDLICHKEIT & ERGONOMIE IM TASSENMARKT, NACH TYP, 2018-2033 (Mio. USD)

13.5.1 TEMPERATURANZEIGE

13.5.2 APP-KONNEKTIVITÄT

13.5.3 Selbstumrührmechanismus

13.5.4 LED-Anzeigen

13.5.5 ZEITGEBUNDENE WARNUNGEN

13.6 Sicherheit und Einhaltung von Vorschriften im US-Tassenmarkt nach Produkttyp, 2018–2033 (Mio. USD)

13.6.1 Griff mit guter Griffigkeit

13.6.2 Weitmaulöffnung

13.6.3 Einhandbedienung

13.6.4 Stapeloptimierung

13.6.5 LEICHTBAU

13,7 Mio. USD Marktanteil von Smart- und interaktiven Funktionen im US-Tassenmarkt, nach Produkttyp, 2018–2033

13.7.1 BPA-frei

13.7.2 BRUCHFEST

13.7.3 Auslaufsicherer Deckel

13.7.4 KINDERSICHERES DESIGN

13.7.5 LEBENSMITTELQUALITÄTSZERTIFIZIERT

14. US-Tassenmarkt nach Endverbraucher, 2018–2033 (Mio. USD)

14.1 ÜBERSICHT

14.2 GEWERBLICH

14.3 HAUSHALT/ WOHNBEREICH

14.4 US-Gewerbe im Tassenmarkt, nach Produkttyp, 2018-2033 (Mio. USD)

14.4.1 RESTAURANTS

14.4.2 CAFÉS

14.4.3 Bars/Clubs

14.4.4 HOTELS

14.4.5 BÜROS

14.4.6 SPORT

14.4.7 ANDERE

15. US-Tassenmarkt nach Vertriebskanal, 2018–2033 (Mio. USD)

15.1 ÜBERSICHT

15.2 OFFLINE

15.3 ONLINE

15,4 US-Offline-Markt für Tassen, nach Produkttyp, 2018–2033 (Mio. USD)

15.4.1 Großhändler/Distributoren

15.4.2 Fachgeschäfte

15.4.3 SUPERMÄRKTE/ HYPERMÄRKTE

15.4.4 Kioske

15.4.5 ANDERE

15,5 Mio. USD Umsatz im US-amerikanischen Online-Tassenmarkt nach Produkttyp, 2018–2033

15.5.1 FIRMENEIGENE WEBSITES

15.5.2 WEBSITES DRITTER

16 US-Tassenmarkt: Firmenlandschaft

16.1 Analyse der Marktanteile der Herstellerunternehmen: USA

17 SWOT-ANALYSE

18. Firmenprofil

18.1 YETI COOLERS, LLC

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 Jüngste Entwicklungen

18.2 SHUTTERFLY

18.2.1 Unternehmensübersicht

18.2.2 PRODUKTPORTFOLIO

18.2.3 Jüngste Entwicklungen

18.3 HYDRO FLASK.

18.3.1 Unternehmensübersicht

18.3.2 PRODUKTPORTFOLIO

18.3.3 Jüngste Entwicklungen

18.4 CUSTOMINK, LLC

18.4.1 Unternehmensübersicht

18.4.2 PRODUKTPORTFOLIO

18.4.3 Jüngste Entwicklungen

18.5 TERVIS LLC

18.5.1 Unternehmensübersicht

18.5.2 PRODUKTPORTFOLIO

18.5.3 Jüngste Entwicklungen

18.6 ALL AMERICAN ROUGHNECK

18.6.1 Unternehmensübersicht

18.6.2 PRODUKTPORTFOLIO

18.6.3 Jüngste Entwicklungen

18.7 BAUER KERAMIK

18.7.1 Unternehmensübersicht

18.7.2 PRODUKTPORTFOLIO

18.7.3 Jüngste Entwicklungen

18.8 BENNINGTON POTTERS

18.8.1 Unternehmensübersicht

18.8.2 PRODUKTPORTFOLIO

18.8.3 NEUESTE ENTWICKLUNGEN

18.9 CLAY FACTOR LLC

18.9.1 Unternehmensübersicht

18.9.2 PRODUKTPORTFOLIO

18.9.3 Jüngste Entwicklungen

18.1 DENEEN-KERAMIK

18.10.1 Unternehmensübersicht

18.10.2 PRODUKTPORTFOLIO

18.10.3 JÜNGSTE ENTWICKLUNGEN

18.11 EAST FORK

18.11.1 Unternehmensübersicht

18.11.2 PRODUKTPORTFOLIO

18.11.3 Jüngste Entwicklungen

18.12 EMBER TECHNOLOGIES, INC

18.12.1 Unternehmensübersicht

18.12.2 PRODUKTPORTFOLIO

18.12.3 Jüngste Entwicklungen

18.13 EMERSON CREEK POTTERY, INC.

18.13.1 Unternehmensübersicht

18.13.2 PRODUKTPORTFOLIO

18.13.3 Jüngste Entwicklungen

18.14 GREY FOX KERAMIK

18.14.1 Unternehmensübersicht

18.14.2 PRODUKTPORTFOLIO

18.14.3 Jüngste Entwicklungen

18.15 MUGFACTORY USA.

18.15.1 Unternehmensübersicht

18.15.2 PRODUKTPORTFOLIO

18.15.3 NEUESTE ENTWICKLUNGEN

18.16 NOTARY CERAMICS LLC

18.16.1 Unternehmensübersicht

18.16.2 PRODUKTPORTFOLIO

18.16.3 NEUESTE ENTWICKLUNGEN

18.17 PMI WW BRANDS, LLC

18.17.1 Unternehmensübersicht

18.17.2 PRODUKTPORTFOLIO

18.17.3 Jüngste Entwicklungen

18.18 ROWE POTTERY.

18.18.1 Unternehmensübersicht

18.18.2 PRODUKTPORTFOLIO

18.18.3 NEUESTE ENTWICKLUNGEN

18.19 WINCRAFT, INC

18.19.1 Unternehmensübersicht

18.19.2 PRODUKTPORTFOLIO

18.19.3 NEUESTE ENTWICKLUNGEN

18.2 ZAK.COM

18.20.1 Unternehmensübersicht

18.20.2 PRODUKTPORTFOLIO

18.20.3 NEUESTE ENTWICKLUNGEN

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 MARKENVERGLEICHSANALYSE FÜHRENDER US-TASCHENMARKEN

TABELLE 2 US-TASCHENMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 3 US-TASCHENMARKT, NACH ZUSAMMENSETZUNG DES KERNMATERIALS, 2018-2033 (Mio. USD)

TABELLE 4: US-MARKT FÜR KERAMIK-BECHER, NACH TYP, 2018–2033 (Mio. USD)

TABELLE 5: US-MARKT FÜR GLASBECHER, NACH TYP, 2018–2033 (Mio. USD)

TABELLE 6 US-MARKT FÜR METALLBASIERTE BECHER, NACH TYP, 2018-2033 (Mio. USD)

TABELLE 7 US-MARKT FÜR POLYMERBASIERTE BECHER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 8 US-BIOKOMPOSITMARZ / NACHHALTIGE MATERIALIEN IM BECHERMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 9 US-TASCHENMARKT, NACH FASSUNGSVERMÖGEN, 2018-2033 (MILLIONEN USD)

TABELLE 10 US-MASCHINENMARKT, NACH BAUWESEN / WÄRMEBAU, 2018-2033 (MILLIONEN USD)

TABELLE 11 US-EINWANDBAU IM BECHERMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 12 US-DOPPELWANDIGE (NICHT-VAKUUM-)BECHERMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 13 US-MARKT FÜR VAKUUMISOLIERTE BECHER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 14 US-SPEZIALGEBÄUDE IM MUG-MARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 15 US-TASCHENMARKT, NACH INDIVIDUALISIERUNGSMÖGLICHKEITEN, 2018-2033 (MILLIONEN USD)

TABELLE 16 US-OBERFLÄCHENINDIVIDUALISIERUNG IM TASSENMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 17 STRUKTURELLE ANPASSUNG DES US-TASCHENMARKTES NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 18: INDIVIDUELLE PRODUKTION IN DEN USA IM BECHERMARKT, NACH ART, 2018-2033 (MILLIONEN USD)

TABELLE 19 US-TASCHENMARKT, NACH MERKMAL UND TECHNOLOGIE, 2018-2033 (MILLIONEN USD)

TABELLE 20 US-BENUTZERFREUNDLICHKEIT & ERGONOMIE IM TASSENMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 21 SICHERHEIT & KONFORMITÄT IM BECHERMARKT DER USA, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 22: SMARTE & INTERAKTIVE FUNKTIONEN IM US-TASCHENMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 23 US-TASCHENMARKT, NACH ENDVERBRAUCHER, 2018-2033 (MILLIONEN USD)

TABELLE 24 US-GESCHÄFTSBEREICH IM BECHERMARKT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 25 US-TASCHENMARKT, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 26 US-OFFLINE-MARKT FÜR TASSEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 27 US-ONLINE-MARKT FÜR TASSEN, NACH TYP, 2018-2033 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 US-TASCHENMARKT: SEGMENTIERUNG

ABBILDUNG 2 US-TASCHENMARKT: DATENTRIANGULATION

ABBILDUNG 3 US-TASCHENMARKT: DROC-ANALYSE

ABBILDUNG 4 US-TASCHENMARKT: GLOBALE VS. REGIONALE ANALYSE

ABBILDUNG 5 US-TASCHENMARKT: UNTERNEHMENSANALYSE

ABBILDUNG 6 US-TASCHENMARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 US-TASCHENMARZ: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 US-TASCHENMARKT: MARKTBEDECKUNGSRASTER FÜR ENDBENUTZER

ABBILDUNG 9 ZUSAMMENFASSUNG

ABBILDUNG 10 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 11: DER US-TASCHENMARKT IST IN ACHT SEGMENTE UNTERTEILT, NACH TYP (2026)

ABBILDUNG 12 US-TASCHENMARKT: SEGMENTIERUNG

ABBILDUNG 13: DER STEIGENDE TÄGLICHE VERZEHR VON HEISSGETRÄNKEN WIRD DEN US-TASCHENMARKT IM PROGNOSEZEITRAUM VON 2026 BIS 2033 ERWARTET

Abbildung 14: Es wird erwartet, dass das Segment „Type“ in den Jahren 2026 und 2033 den größten Anteil am US-Tassenmarkt ausmachen wird.

ABBILDUNG 15 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 16 WERTSCHÖPFUNGSKETTE DES US-TASCHENMARKTES

ABBILDUNG 17 PREISANALYSE AUF DEM US-MÜSLIMARKT, NACH PRODUKTTYP (USD/EINHEIT)

ABBILDUNG 18: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES ERP-MARKTES IM ASIATISCH-PAZIFISCHEN RAUM

ABBILDUNG 19 US-TASCHENMARKT: NACH TYP, 2025

ABBILDUNG 20 US-TASCHENMARKT: NACH KERNMATERIALZUSAMMENSETZUNG, 2025

ABBILDUNG 21 US-TASCHENMARKT: NACH FASSUNGSVERMÖGEN, 2025

ABBILDUNG 22 US-MASCHINENMARKT: NACH BAUWESEN/THERMISCHER ARCHITEKTUR, 2025

ABBILDUNG 23 US-TASCHENMARKT: NACH INDIVIDUALISIERUNGSMÖGLICHKEITEN, 2025

ABBILDUNG 24 US-TASCHENMARKT: NACH MERKMAL UND TECHNOLOGIE, 2025

ABBILDUNG 25 US-TASCHENMARKT: NACH ENDVERBRAUCHER, 2025

ABBILDUNG 26 US-TASCHENMARKT: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 27 US-TASCHENMARKT: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.