Us Roofing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

Marktsegmentierung für Dachdeckungen in den USA nach Typ (Schrägdach und Flachdach), Material (Metalle, thermoplastisches Polyolefin (TPO), Ziegel, EPDM-Kautschuk, modifiziertes Bitumen, PVC-Membran und Sonstige), Kategorie (Dachsanierung, Neubau und Dienstleistungen), Endnutzer (Wohn- und Gewerbebau), Vertriebskanal (indirekter und direkter Vertrieb) – Branchentrends und Prognose bis 2032

Größe des US-Dachdeckermarktes

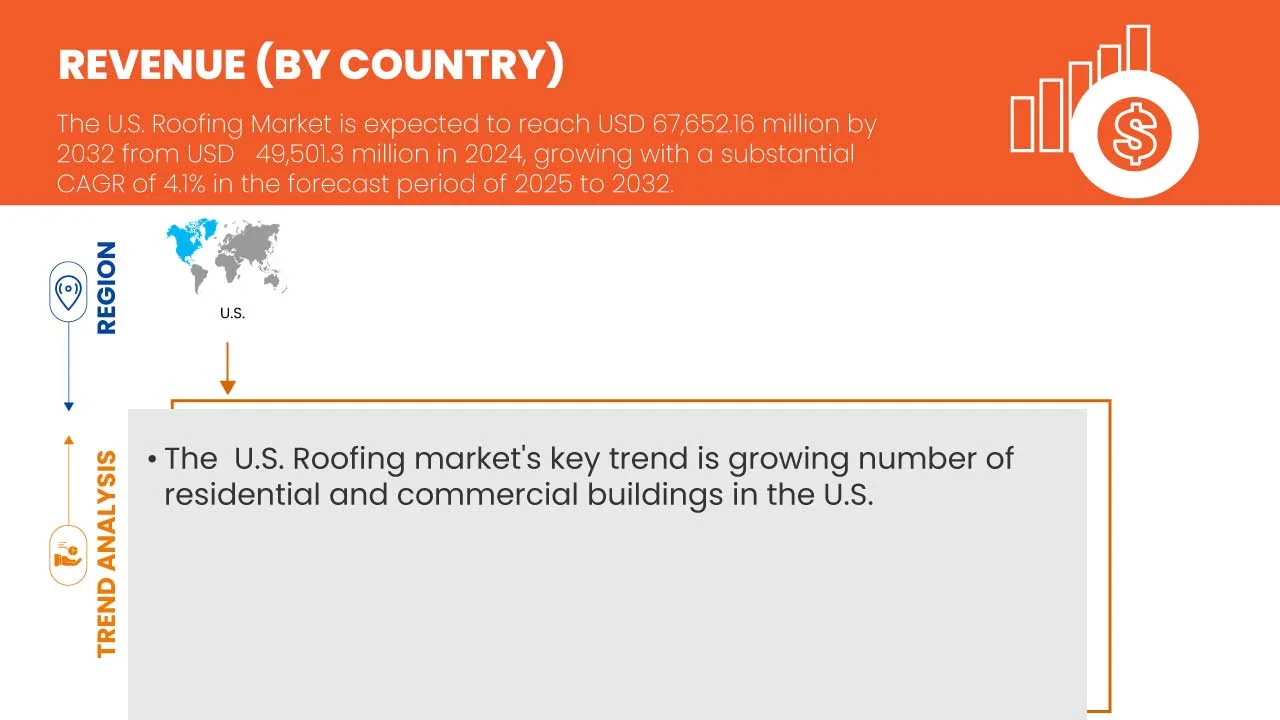

- Der US-amerikanische Dachdeckungsmarkt wurde im Jahr 2024 auf 49,50 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 67,65 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum entspricht.

- Der Markt dürfte vor allem durch die zunehmende Bautätigkeit, die steigende Nachfrage nach energieeffizienten Dachsystemen und die wachsenden Investitionen in Wohn- und Gewerbeimmobilien wachsen.

- Dieses Wachstum wird durch Schlüsselfaktoren wie Fortschritte bei nachhaltigen Dachmaterialien, ein steigendes Bewusstsein für Klimaresilienz und Bauvorschriften sowie die zunehmende Nutzung von solarintegrierten und begrünten Dachtechnologien begünstigt. Staatliche Förderprogramme für energieeffiziente Gebäude, der Bedarf an Dachsanierungen aufgrund alternder Infrastruktur und die Zunahme städtischer Entwicklungsprojekte beschleunigen die Expansion des US-amerikanischen Dachdeckermarktes zusätzlich.

Analyse des US-Dachmarktes

- Der US-amerikanische Dachdeckermarkt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach energieeffizienten Gebäudelösungen, zunehmende Sanierungen von Wohnhäusern und den Ausbau der Infrastruktur. Der alternde Gebäudebestand und häufige klimabedingte Ereignisse wie Hurrikane, Waldbrände und Hagelstürme veranlassen Haus- und Gewerbeimmobilienbesitzer, in langlebige und nachhaltige Dachsysteme zu investieren.

- Zudem beschleunigt der zunehmende Fokus auf Standards und Zertifizierungen für nachhaltiges Bauen die Verbreitung umweltfreundlicher Dachmaterialien, darunter kühlende Dächer, Gründächer und Produkte aus Recyclingmaterial. Herausforderungen bestehen jedoch weiterhin im Umgang mit schwankenden Materialkosten, Arbeitskräftemangel und der Einhaltung komplexer Bauvorschriften in verschiedenen Regionen.

- Der Trend zu nachhaltigen und widerstandsfähigen Materialien in der Bauindustrie ist ein Haupttreiber, insbesondere da Bundes- und Landesgesetze Netto-Nullenergiegebäude und Initiativen zur CO₂-Reduzierung fördern. Moderne Dachlösungen entsprechen diesem Trend durch bessere Wärmedämmung, höhere Solarreflexion und Kompatibilität mit Photovoltaikanlagen. Die steigende Nachfrage nach energieeffizienten und CO₂-reduzierenden Dachsystemen beeinflusst Produktinnovationen und die Leistung über den gesamten Lebenszyklus. Auch die Zunahme von Versicherungsfällen und das gestiegene Bewusstsein der Versicherungsnehmer für sturmsichere Dachmaterialien tragen zur Marktdynamik bei.

- Führende Hersteller investieren in Dachtechnologien der nächsten Generation, wie reflektierende Membranen, synthetische Unterspannbahnen und integrierte Solardächer, um den steigenden Leistungsstandards gerecht zu werden. Die Produktdifferenzierung erfolgt durch ästhetische Individualisierung, verbesserte Installationseffizienz und erweiterte Garantieleistungen.

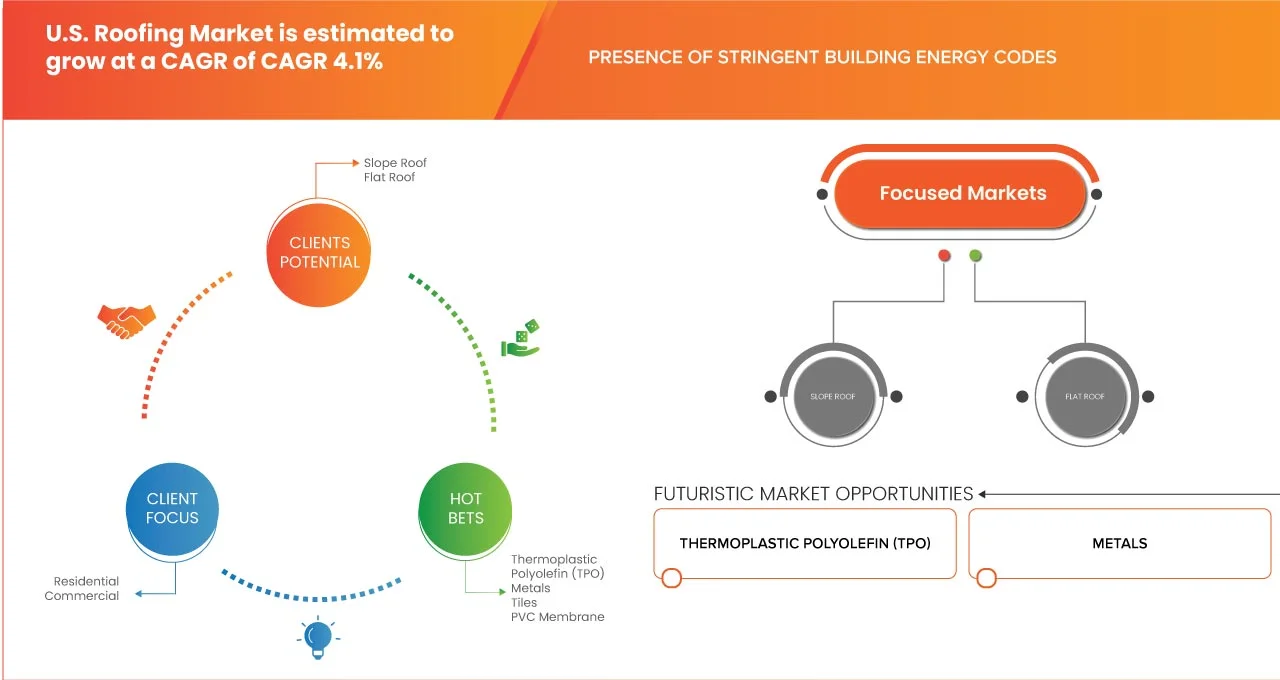

- Es wird erwartet, dass das Segment der Schrägdächer im Jahr 2025 mit einem Anteil von 56,69 % den Markt dominieren wird. Gründe hierfür sind die weitverbreitete Verwendung im Wohnungsbau, die hervorragenden Entwässerungseigenschaften, die ästhetische Wirkung, die lange Haltbarkeit und die starke Verbraucherpräferenz für Schrägdachkonstruktionen, die verschiedenen Witterungsbedingungen effektiv standhalten.

Berichtsumfang und Marktsegmentierung für Dachdeckerarbeiten in den USA

|

Attribute |

Wichtige Markteinblicke in die US-Dachdeckerbranche |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem US-Dachdeckermarkt

„Technologische Fortschritte, Personalisierung und ästhetisch ansprechende Lösungen“

- Ein prägnanter Trend auf dem US-amerikanischen Dachdeckermarkt ist die steigende Nachfrage nach personalisierten ästhetischen Behandlungen. Diese wird durch den Wunsch der Verbraucher nach natürlich wirkenden Ergebnissen, altersbedingten Hautproblemen und individuellen Gesichtsmerkmalen bedingt. Kliniken und Behandler setzen zunehmend patientenspezifische Injektionsprotokolle, moderne Bildgebungsverfahren und Gesichtsanalyse-Tools ein, um präzise Ergebnisse zu erzielen, die den individuellen ästhetischen Zielen entsprechen.

- Der Markt verzeichnet eine zunehmende Verbreitung von Dermalfiller-Technologien der nächsten Generation, darunter Hybridfiller, HA-basierte Biostimulatoren und Dual-Action-Formulierungen, die Volumenaufbau mit Hautverjüngung kombinieren. Diese Innovationen verbessern die klinischen Ergebnisse durch länger anhaltende Effekte, kürzere Ausfallzeiten und ein höheres Sicherheitsprofil. Beispielsweise gewinnen RHA-Filler (resiliente Hyaluronsäure) und mit Lidocain oder Antioxidantien angereicherte HA-Filler aufgrund ihrer geschmeidigen Integration und der geringeren Beschwerden nach der Behandlung an Popularität.

- Im Jahr 2024 brachten Unternehmen wie Revance und Teoxane gezielte Fillerprodukte für stark bewegliche Gesichtspartien wie die periorale Zone und die Augenpartie auf den Markt. Diese Produkte wirken dynamischen Falten und Volumenverlust entgegen, ohne die Mimik zu beeinträchtigen. Die Formulierungen basieren häufig auf vernetzter Hyaluronsäure (HA) für eine kontrollierte Diffusion und minimale Schwellungen und sprechen sowohl Erstanwender als auch erfahrene Patienten an, die sich dezente und präzise Verbesserungen wünschen.

- Führende Unternehmen integrieren KI-gestützte Beratungsplattformen und AR-basierte Vorschau-Tools in die klinische Praxis. Dies ermöglicht es Behandlern, zu erwartende Ergebnisse zu modellieren und Patienten auf ihrem Weg zu ästhetischen Behandlungen zu begleiten. Gleichzeitig nutzen Hersteller 3D-Druck- und Mikrofluidik-Technologien, um konsistente, hochreine Füllstoffprodukte zu entwickeln, die Chargenqualität zu verbessern und die Injektionsvariabilität zu reduzieren.

- Angesichts des wachsenden Bewusstseins für Produktinhaltsstoffe und Langzeitsicherheit steigt die Nachfrage nach „Clean Beauty“-Injektionspräparaten – Füllstoffen ohne tierische Bestandteile, künstliche Zusatzstoffe und Konservierungsmittel. Hersteller reagieren darauf mit Investitionen in vegan-zertifizierte, gentechnikfreie und vollständig biologisch abbaubare Formulierungen.

- Da Regulierungsbehörden und Endverbraucher immer anspruchsvoller werden, legen Hersteller ästhetischer Injektionspräparate zunehmend Wert auf Transparenz, klinische Validierung und eine ESG-konforme Produktentwicklung. Dazu gehören die Veröffentlichung von Peer-Review-Daten zu Sicherheit und Wirksamkeit, die Umsetzung klimaneutraler Produktionsinitiativen und die Ausrichtung der Markenbotschaft an Nachhaltigkeits- und ethischen Behandlungsprinzipien – all dies trägt dazu bei, das Vertrauen der Verbraucher und die Markentreue in den asiatisch-pazifischen Märkten zu stärken.

Dynamik des US-Dachdeckermarktes

Treiber

„Steigende Baubeginne und anhaltende Dachsanierungszyklen“

- Steigende Bautätigkeiten im Wohnungsbau und die vorhersehbare Nachfrage nach Dachsanierungen sind zentrale Faktoren für das Wachstum des US-amerikanischen Dachdeckermarktes. Der zunehmende Bau von Ein- und Mehrfamilienhäusern erhöht stetig die Nachfrage nach neuen Dachinstallationen, während der natürliche Lebenszyklus bestehender Dächer für einen regelmäßigen Bedarf an Erneuerungsprojekten sorgt.

- Diese duale Dynamik – Neubau gepaart mit zyklischer Sanierung – schafft eine ausgewogene und widerstandsfähige Nachfragestruktur. Jüngste Daten des US Census Bureau belegen einen anhaltenden Anstieg der Bautätigkeit im Wohnungsbau und unterstreichen damit die grundlegende Stärke des Sektors.

- Die Dachdeckerbranche profitiert nicht nur vom strukturellen Wachstum im Wohnungsbau, sondern auch von demografischen und urbanen Trends, die eine kontinuierliche Entwicklung vorantreiben. Der alternde Wohnungsbestand in vielen Regionen verstärkt das Volumen der Dachsanierungsprojekte zusätzlich und sichert so eine stetige Auftragslage für Bauunternehmen und Zulieferer.

- Zusammengenommen etablieren diese Faktoren steigende Bautätigkeiten und kontinuierliche Dachsanierungszyklen als zentralen Treiber für langfristiges Wachstum und bieten Herstellern, Händlern und Dienstleistern auf dem US-amerikanischen Dachdeckermarkt Stabilität.

Zurückhaltung/Herausforderung

„Instabilität des Versicherungsmarktes in Hochrisikostaaten“

- Die Instabilität des Versicherungsmarktes in Risikogebieten stellt den US-amerikanischen Dachdeckermarkt vor große Herausforderungen. Angesichts der zunehmenden Intensität klimabedingter Naturkatastrophen wie Waldbrände, Hurrikane und Gewitter haben sich Versicherer aus gefährdeten Regionen zurückgezogen, Policen aufgrund des Dachalters oder des Standorts gekündigt und die Prämien drastisch erhöht.

- Diese Instabilität erhöht das Risiko unversicherter Schäden für Hausbesitzer, hemmt Investitionen in Dachsanierungen und gefährdet die Rentabilität von Dachdeckerbetrieben, die auf Nachrüstungen angewiesen sind. In vielen Risikostaaten geraten die Versicherer letzter Instanz unter finanziellen Druck, während Gesetze und Förderprogramme versuchen, Versicherungslücken zu schließen. Die Dachdeckerbranche muss sich an ein sich wandelndes Umfeld anpassen, in dem die Versicherungsverfügbarkeit sinkt, während gleichzeitig der Bedarf an widerstandsfähigen Dächern wächst.

- Dachdecker stehen vor der Herausforderung, sowohl eine geringere Nachfrage (da Hausbesitzer auf versicherungsabhängige Projekte verzichten) als auch dringenden Bedarf an widerstandsfähigen Lösungen zu entwickeln, die die Versicherungsfähigkeit wiederherstellen. Der Dachdeckermarkt muss sich daher in diesem unsicheren Umfeld auf langlebige, risikomindernde Sanierungsstrategien konzentrieren, die sowohl die Widerstandsfähigkeit von Gebäuden als auch den Versicherungsschutz gewährleisten.

Überblick über den US-Dachdeckermarkt

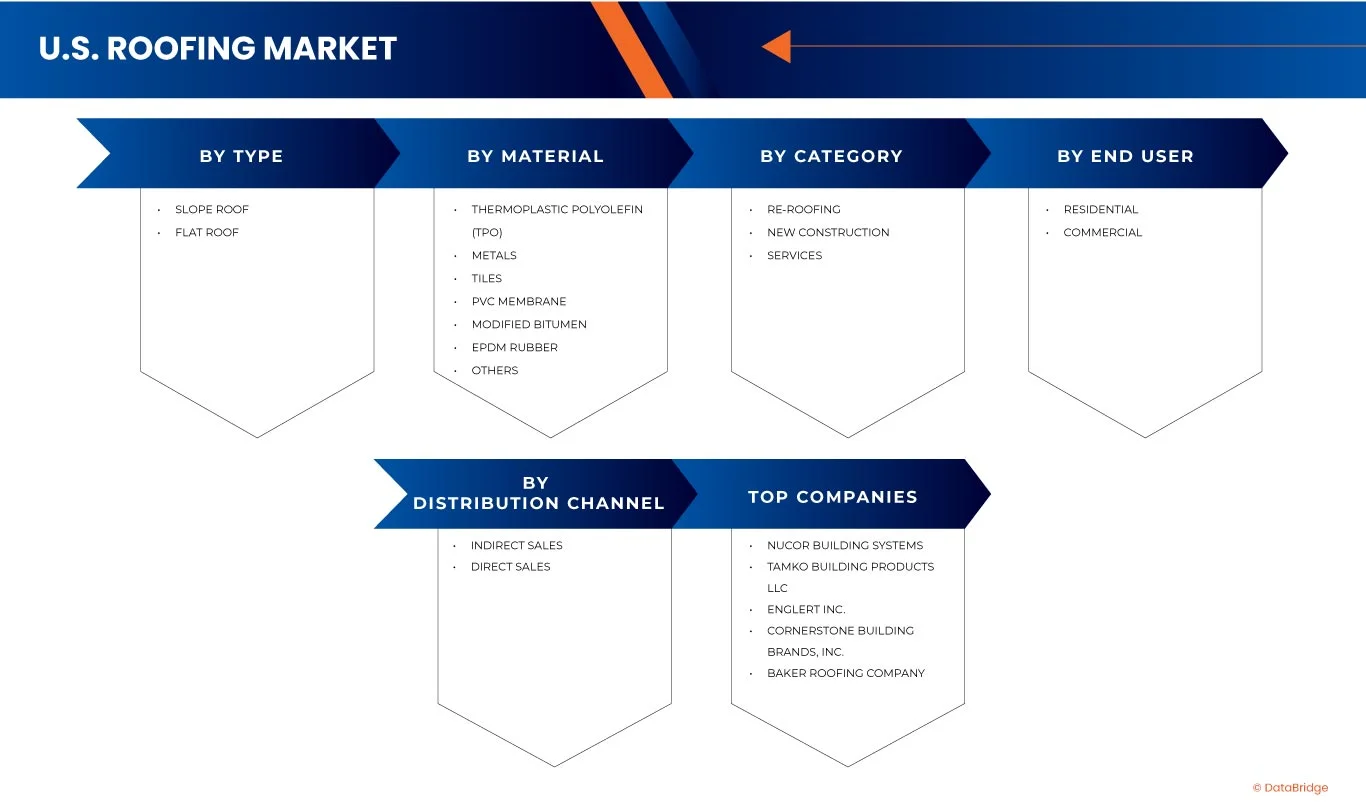

Der US-amerikanische Dachdeckungsmarkt ist segmentiert nach Art, Material, Kategorie, Endverbraucher und Vertriebskanal.

• Nach Typ

Der US-amerikanische Dachmarkt ist nach Dachtyp in Schrägdächer und Flachdächer unterteilt. Es wird erwartet, dass Schrägdächer im Jahr 2025 mit einem Marktanteil von 56,69 % den US-amerikanischen Dachmarkt dominieren werden. Diese starke Position ist vor allem auf ihre weitverbreitete Anwendung im Wohnungsbau zurückzuführen, insbesondere in Vorstädten und ländlichen Gebieten, wo Schrägdächer traditionell bevorzugt werden. Dank ihrer hervorragenden Wasser- und Schneeableitungseigenschaften sind Schrägdächer äußerst wirksam, um Leckagen und Bauschäden zu verhindern. Darüber hinaus tragen ihre ästhetische Wirkung, ihre architektonische Vielseitigkeit und die langjährige Beliebtheit bei den Verbrauchern weiter zu ihrer Akzeptanz bei und sichern ihnen so ihre anhaltende Marktführerschaft in der Dachdeckerbranche.

Für das Segment der Schrägdächer wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % das schnellste Wachstum prognostiziert. Dies spiegelt die steigende Nachfrage im US-amerikanischen Bausektor wider. Dieses Wachstum wird durch die zunehmende Bautätigkeit im Wohnungsbau angetrieben, die durch die Stadterweiterung und die steigende Nachfrage nach Wohnraum begünstigt wird. Darüber hinaus schaffen die laufenden Sanierungen und der Neubau älterer Gebäude erhebliche Chancen für die Installation von Schrägdächern. Verbraucher bevorzugen zudem ästhetisch ansprechende Designs, die die Optik des Hauses aufwerten, während die überlegene Leistung von Schrägdächern bei der Wasser- und Schneeableitung deren Verbreitung weiter fördert.

• Nach Material

Basierend auf dem Material ist der US-amerikanische Dachdeckungsmarkt in thermoplastisches Polyolefin (TPO), Metalle, Ziegel, PVC-Membranen, modifiziertes Bitumen, EPDM-Kautschuk und weitere Materialien unterteilt. Prognosen zufolge wird thermoplastisches Polyolefin (TPO) im Jahr 2025 mit einem Marktanteil von 23,09 % den US-amerikanischen Markt für Dachdeckungsmaterialien anführen. Seine Dominanz ist auf zahlreiche Vorteile zurückzuführen, darunter Kosteneffizienz und hohe Energieeffizienz, wodurch es für moderne Dachdeckungsanforderungen zur bevorzugten Wahl wird. TPO-Membranen sind leicht und einfach zu verlegen, was Arbeitszeit und -kosten reduziert. Ihre reflektierenden Eigenschaften tragen dazu bei, die Wärmeaufnahme zu minimieren und die Kühlkosten für Gebäude deutlich zu senken. Angesichts der steigenden Nachfrage im Gewerbe- und Industriebereich treiben die Langlebigkeit und Nachhaltigkeit von TPO seine breite Anwendung im ganzen Land voran.

Für das Segment der thermoplastischen Polyolefine (TPO) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % das schnellste Wachstum erwartet, was seine zunehmende Beliebtheit auf dem US-amerikanischen Dachdeckungsmarkt widerspiegelt. Dieses Wachstum wird durch die steigende Bautätigkeit im Wohnungsbau und den wachsenden Bedarf an Sanierung und Ersatz alternder Gebäude angetrieben. Die Kosteneffizienz, die moderne Ästhetik und die nachhaltige Leistungsfähigkeit von TPO machen es für Verbraucher äußerst attraktiv. Darüber hinaus beschleunigen seine hervorragende Energieeffizienz, Langlebigkeit und Wartungsarmut sowie seine überlegene Beständigkeit gegen Wassereintritt und Witterungseinflüsse seine breite Anwendung zusätzlich.

• Nach Kategorie

Basierend auf den Kategorien ist der US-amerikanische Dachdeckermarkt in Dachsanierung, Neubau und Dienstleistungen unterteilt. Prognosen zufolge wird die Dachsanierung im Jahr 2025 mit einem Marktanteil von 68,00 % den US-amerikanischen Dachdeckermarkt dominieren. Diese führende Position ist vor allem auf den hohen Anteil alternder Wohn- und Gewerbegebäude zurückzuführen, deren Dächer erneuert werden müssen, um Sicherheit und Funktionalität zu gewährleisten. Darüber hinaus verstärken häufige wetterbedingte Schäden wie Stürme, Starkregen und Schnee die Nachfrage nach Dachsanierungslösungen. Verbraucher investieren zudem zunehmend in energieeffiziente und langlebige Dachmodernisierungen, die nicht nur die strukturelle Leistungsfähigkeit verbessern, sondern auch zu langfristigen Kosteneinsparungen und mehr Nachhaltigkeit beitragen.

Im Segment der Proteinate wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % das schnellste Wachstum erwartet. Dies ist auf Dachsanierungen nach witterungsbedingten Schäden und steigende Investitionen der Verbraucher in energieeffiziente und langlebige Dachmodernisierungen zurückzuführen.

• Vom Endbenutzer

Auf Basis der Endnutzer wird der US-Dachmarkt in Wohn- und Gewerbebau unterteilt. Im Jahr 2025 wird erwartet, dass das Segment Wohnbau mit einem Marktanteil von 57,54 % dominieren wird. Gründe hierfür sind die starke Nachfrage nach Wohnraum, laufende Hausrenovierungsprojekte, die steigende Präferenz der Verbraucher für ästhetische und energieeffiziente Dachlösungen sowie staatliche Anreize zur Förderung nachhaltiger Bauweisen im Wohnungsbau in Vorstadt- und Stadtgebieten.

Für das Segment der Wohnimmobilien wird von 2025 bis 2032 ein überdurchschnittliches jährliches Wachstum von 4,4 % erwartet, was die starke Dynamik des US-amerikanischen Wohnungsmarktes widerspiegelt. Die hohe Nachfrage nach Neubauten, gepaart mit laufenden Renovierungs- und Modernisierungsprojekten, treibt den Bedarf an modernen Dachlösungen an. Hausbesitzer legen bei der Auswahl von Dachmaterialien zunehmend Wert auf Ästhetik, Langlebigkeit und Energieeffizienz. Staatliche Förderprogramme und Richtlinien, die nachhaltige und umweltfreundliche Bauweisen im Wohnungsbau unterstützen, tragen zusätzlich zur Verbreitung dieser Lösungen bei, insbesondere in Vorstädten und Städten, und stärken so die langfristigen Wachstumsaussichten des Segments.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der US-amerikanische Dachdeckermarkt in indirekten und direkten Vertrieb unterteilt. Für 2025 wird erwartet, dass der indirekte Vertrieb mit einem Marktanteil von 77,78 % dominieren wird. Dies wird durch die starke Präsenz von Distributoren und Einzelhändlern, die breite Produktverfügbarkeit durch etablierte Händlernetze und die Abhängigkeit der Bauunternehmen von Lieferketten gestützt, die wettbewerbsfähige Preise, Großeinkauf und schnellere Lieferungen an verschiedene Baustellen ermöglichen.

Für den indirekten Vertrieb wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % das schnellste Wachstum prognostiziert. Dies unterstreicht seine wachsende Bedeutung auf dem US-amerikanischen Dachdeckermarkt. Unterstützt wird dieses Wachstum durch die umfassende Produktverfügbarkeit dank etablierter Händler- und Vertriebsnetze, die eine breite Marktabdeckung gewährleisten. Bauunternehmer und Bauträger setzen zunehmend auf diese Vertriebskanäle, um von wettbewerbsfähigen Preisen, Mengenrabatten und einer kontinuierlichen Produktverfügbarkeit zu profitieren. Darüber hinaus ermöglichen indirekte Vertriebskanäle eine schnellere Lieferung an verschiedene Baustellen und gewährleisten so Effizienz und termingerechte Fertigstellung der Projekte. Dadurch stärken sie ihre Rolle in der Branche.

US-Dachmarkt – Regionale Analyse

- Der US-amerikanische Dachdeckermarkt verzeichnet ein stetiges Wachstum, angetrieben durch zunehmende Hausrenovierungen, den Ausbau der gewerblichen Infrastruktur und die Nachfrage nach energieeffizienten, witterungsbeständigen Materialien.

- Technologische Innovationen wie solarintegrierte und reflektierende Dachsysteme gewinnen zunehmend an Bedeutung, unterstützt durch strengere Bauvorschriften und Nachhaltigkeitsziele. Vertriebsnetze bleiben entscheidend, wobei Dachsanierungen aufgrund der alternden Infrastruktur und häufiger witterungsbedingter Erneuerungen die Marktdynamik prägen.

Marktanteil der Dachdeckerei in den USA

Die US-amerikanische Dachdeckerbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Nucor Building Systems (USA)

- TAMKO Building Products LLC (USA)

- ENGLERT INC. (USA)

- Cornerstone Building Brands, Inc. (USA)

- Baker Roofing Company (USA)

- Carlisle SynTec Systems (USA)

- CertainTeed, LLC (USA)

- GAF, Inc. (USA)

- Kingspan Group (Irland)

Neueste Entwicklungen auf dem US-Dachmarkt

- Im Mai 2025 hob der US-Marktbericht für Dachschindeln die rasante Verbreitung intelligenter Dachtechnologien hervor, darunter solarintegrierte Schindeln und sensorgestützte Überwachungssysteme. Hersteller konzentrieren sich auf Langlebigkeit, umweltfreundliche Produktion und Energieeffizienz, um den sich wandelnden Kundenerwartungen und regulatorischen Anforderungen gerecht zu werden und so Innovationen bei Dachmaterialien und Installationsverfahren voranzutreiben.

- Im Juli 2025 verzeichneten die US-amerikanischen Lieferungen von Bitumenschindeln im zweiten Quartal einen Rückgang von vier Prozent, während die Lieferungen nach Kanada ein starkes Wachstum verzeichneten. Diese Entwicklung verdeutlicht die sich wandelnden regionalen Nachfragemuster, die möglicherweise von Rohstoffkosten, Verbraucherpräferenzen und witterungsbedingten Austauschzyklen beeinflusst werden. Dies signalisiert, dass US-amerikanische Hersteller ihre Produktionsstrategien anpassen müssen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN US-AMERIKANISCHEN DACHDECKENMARKT

1.4 BESCHRÄNKUNG

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Produktlebenszykluskurve

2.7 Multivariate Modellierung

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 Marktanwendungsabdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Verhandlungsmacht der Lieferanten

4.1.3 Verhandlungsmacht der Käufer

4.1.4 GEFAHR DURCH ERSATZPRODUKTE

4.1.5 Branchenrivalität

4.2 Patentanalyse

4.2.1 Trends und Wachstum bei Patentanmeldungen

4.2.2 MATERIALINNOVATIONEN IN PATENTEN

4.2.3 Patente für Technologieintegration und intelligente Dachsysteme

4.2.4 WICHTIGSTE PATENTINHABER UND WETTBEWERBSUMFELD

4.2.5 Strategische Implikationen der Patentaktivität

4.3 IMPORT-EXPORT-SZENARIO

4.4 PREISANALYSE

4.5 PRODUKTIONSANALYSE

4.6 Auswahlkriterien für Lieferanten

4.6.1 QUALITÄT UND KONSTANZ

4.6.2 Fachkompetenz

4.6.3 Zuverlässigkeit der Lieferkette

4.6.4 EINHALTUNG UND NACHHALTIGKEIT

4.6.5 KOSTEN- UND PREISSTRUKTUR

4.6.6 Finanzielle Stabilität

4.6.7 Flexibilität und Anpassungsmöglichkeiten

4.6.8 Risikomanagement und Notfallpläne

4.7 MARKENAUSBLICK

4.7.1 Markenvergleichsanalyse des globalen Marktes für Urogynäkologie

4.7.2 PRODUKT- UND MARKENÜBERSICHT

4.7.3 PRODUKTÜBERSICHT

4.7.4 MARKENÜBERSICHT

4.8 Kaufverhalten der Konsumenten

4.8.1 PREISSENSITIVITÄT UND WERTBEWERTUNG

4.8.2 Rolle der Auftragnehmer und Installateure

4.8.3 AUSWIRKUNGEN DES KLIMAS UND DER REGIONALEN BEDINGUNGEN

4.8.4 Markenvertrauen und Einfluss der Garantie

4.8.5 Hinwendung zu Nachhaltigkeit und Ästhetik

4.9 KOSTENANALYSE AUFSCHLÜSSELUNG

4.9.1 Rohstoffkosten

4.9.2 Arbeits- und Installationskosten

4.9.3 AUSRÜSTUNGS- UND LOGISTIKKOSTEN

4.9.4 Gemeinkosten und Einhaltung gesetzlicher Vorschriften

4.9.5 Wartungs-, Ersatz- und Lebenszykluskosten

4.1 Analyse des Branchenökosystems

4.10.1 BEDEUTENDE UNTERNEHMEN

4.10.2 KLEINE UND MITTLERE UNTERNEHMEN

4.10.3 ENDBENUTZER

4.11 Innovationstracker und strategische Analyse

4.11.1 Analyse wichtiger Transaktionen und strategischer Allianzen

4.11.1.1 Joint Ventures

4.11.1.2 Fusionen und Übernahmen

4.11.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.11.1.4 TECHNOLOGIE-KOOPERATIONEN

4.11.1.5 Strategische Desinvestitionen

4.11.2 Anzahl der Produkte in Entwicklung

4.11.3 Entwicklungsstadium

4.11.4 ZEITSTRAHL UND MEILENSTEINE

4.11.5 Innovationsstrategien und -methoden

4.11.6 Risikobewertung und Risikominderung

4.11.7 ZUKUNFTSAUSBLICK

4.12 Gewinnmargen-Szenario auf dem US-amerikanischen Dachdeckermarkt

4.12.1 GEWINNMARGEN DER HERSTELLER

4.12.2 Margen für Auftragnehmer und Installateure

4.12.3 Händler- und Einzelhandelsmargen

4.12.4 Rentabilität von Wohndacharbeiten

4.12.5 Rentabilität von gewerblichen Dachdeckerarbeiten

4.13 ROHSTOFFABDECKUNG

4.13.1 Asphalt & Bitumen

4.13.2 METALLE (STAHL, ALUMINIUM, KUPFER, ZINK)

4.13.3 POLYMERE & SYNTHETIKA (PVC, TPO, EPDM)

4.13.4 Ton- und Betonfliesen

4.13.5 HOLZ (ZEDERSCHINKEN)

4.13.6 SCHIEFER

4.13.7 Dämm- und Unterlagematerialien

4.13.8 KLEBSTOFFE, DICHTMITTEL UND BEFESTIGUNGSMITTEL

4.14 TECHNOLOGISCHE FORTSCHRITTE

4.14.1 Intelligente Dachsysteme und integrierte Solarlösungen

4.14.2 Fortschrittliche Dachmaterialien und Nanotechnologie

4.14.3 Vorfertigung und modulare Dachsysteme

4.14.4 Digitalisierung und drohnengestützte Inspektionen

4.14.5 Nachhaltigkeit und energieeffiziente Dachinnovationen

4.15 LIEFERKETTENANALYSE

4.15.1 ÜBERSICHT

4.15.2 Logistische Kostenszenario

4.15.3 Bedeutung von Logistikdienstleistern

4.15.4 SCHLUSSFOLGERUNG

4.16 Wertkettenanalyse

4.16.1 ÜBERSICHT

4.16.2 Rohstoffversorgung

4.16.3 Ausrüstungs- und Technologieanbieter

4.16.4 Vertrieb und Logistik

4.16.5 Endverbraucher (Marken & Branchensektoren)

4.16.6 SCHLUSSFOLGERUNG

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktueller Zollsatz (S) in den fünf wichtigsten Ländermärkten

5.2 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.3 ABSCHNITT 232 ZÖLLE VERÄNDERN DIE MARKTÖKONOMIE

5.4 Ausbau der inländischen Kapazitäten als strategische Priorität

5.5 REGIONALE ABHÄNGIGKEIT VON IMPORTEN BESTEHT WEITER

5.6 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.7 Auswirkungen auf die Lieferkette

6. Regulierungsbereich

6.1 PRODUKTCODES

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.4 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Steigende Wohnungsbauprojekte und regelmäßige Dachsanierungszyklen

7.1.2 ZUNEHMENDE HÄUFIGKEIT EXTREMER WETTEREREIGNISSE

7.1.3 Bundes- und Landesförderung für energieeffiziente Dacheindeckung

7.2 Rückhaltesysteme

7.2.1 Preise für flüchtige Rohstoffe und Dachschindeln

7.2.2 Anhaltender Mangel an qualifizierten Dachdeckern

7.3 CHANCE

7.3.1 Steigende Nachfrage nach solarintegrierten Dachsystemen

7.3.2 Ausbau der Möglichkeiten für kühle und energieeffiziente Dachsanierungen

7.4 HERAUSFORDERUNGEN

7.4.1 Instabilität des Versicherungsmarktes in Hochrisikostaaten

7.4.2 Verzögerungen durch fragmentierte lokale Genehmigungsverfahren und Vorschriften

8. US-DACHDECKUNGSMARKT, NACH ART

8.1 ÜBERSICHT

8.2 Schrägdach

8.2.1 Asphalt-Schindeln

8.2.2 Metalldach

8.2.3 Ziegeldeckung

8.2.4 DACHKONSTRUKTION MIT GERINGER NEIGUNG

8.2.5 Steildachdeckung

8.2.6 ANDERE

8.3 Flachdach

9. US-DACHMARKT, NACH MATERIAL

9.1 ÜBERSICHT

9.2 Thermoplastisches Polyolefin (TPO)

9.3 METALLE

9,4 Fliesen

9,5 PVC-Membran

9.6 Modifiziertes Bitumen

9.7 EPDM-GUMMI

9.8 ANDERE

10. US-DACHDECKUNGSMARKT, NACH ENDVERBRAUCHER

10.1 ÜBERSICHT

10.2 WOHNGEBÄUDE

10.3 GEWERBLICH

10.3.1 BÜROGEBÄUDE

10.3.2 Gastfreundschaft

10.3.3 EINZELHANDEL & EINKAUFSZENTREN

10.3.4 Gesundheitseinrichtungen

10.3.5 INSTITUTIONELL

10.3.6 RESTAURANTS

10.3.7 ANDERE

11. US-DACHDECKUNGSMARKT, NACH KATEGORIE

11.1 ÜBERSICHT

11.2 Dachsanierung

11.3 NEUBAU

11.4 DIENSTLEISTUNGEN

12 US-DACHDECKUNGSMARKT, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 Indirekte Verkäufe

12.3 DIREKTVERTRIEB

13 US-DACHDECKERMARKT, FIRMENLANDSCHAFTSPLANUNG

13.1 AKTIENANALYSE: US-HERSTELLER

13.2 UNTERNEHMENSANTEILSANALYSE: US-VERTRIEBSPARTNER

14 SWOT-ANALYSE

15 UNTERNEHMENSPROFILE

15.1 NUCOR GEBÄUDESYSTEME

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 Jüngste Entwicklungen

15.2 TAMKO BUILDING PRODUCTS LLC

15.2.1 Unternehmensübersicht

15.2.2 PRODUKTPORTFOLIO

15.2.3 Jüngste Entwicklungen

15.3 ENGLERT INC.

15.3.1 COMP.ANY SNAPSHOT

15.3.2 PRODUKTPORTFOLIO

15.3.3 Jüngste Entwicklungen

15.4 CORNERSTONE BUILDING BRANDS, INC.

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE ENTWICKLUNGEN

15.5 BAKER DACHBAUUNTERNEHMEN

15.5.1 Unternehmensübersicht

15.5.2 PRODUKTPORTFOLIO

15.5.3 NEUESTE ENTWICKLUNGEN

15.6 ABC SUPPLY CO INC

15.6.1 Unternehmensübersicht

15.6.2 PRODUKTPORTFOLIO

15.6.3 Jüngste Entwicklungen

15.7 ATAS INTERNATIONAL INC

15.7.1 Unternehmensübersicht

15.7.2 PRODUKTPORTFOLIO

15.7.3 Jüngste Entwicklungen

15.8 CARLISE SYNTECH SYSTEM

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE ENTWICKLUNGEN

15.9 CERTAINTEED

15.9.1 Unternehmensübersicht

15.9.2 PRODUKTPORTFOLIO

15.9.3 NEUESTE ENTWICKLUNGEN

15.1 BESCHICHTETE METALLGRUPPE (CMG)

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Jüngste Entwicklungen

15.11 COLONIAL ROOFING, INC.

15.11.1 Unternehmensübersicht

15.11.2 PRODUKTPORTFOLIO

15.11.3 Jüngste Entwicklungen

15.12 DECRA ROOFING SYSTEM INC

15.12.1 Unternehmensübersicht

15.12.2 PRODUKTPORTFOLIO

15.12.3 Jüngste Entwicklungen

15.13 VIELFÄLTIGE DACHDECKUNG

15.13.1 Unternehmensübersicht

15.13.2 PRODUKTPORTFOLIO

15.13.3 Jüngste Entwicklungen

15.14 DREXEL METALS

15.14.1 Unternehmensübersicht

15.14.2 PRODUKTPORTFOLIO

15.14.3 Jüngste Entwicklungen

15.15 ERTRAGEN

15.15.1 Unternehmensübersicht

15.15.2 PRODUKTPORTFOLIO

15.15.3 Jüngste Entwicklungen

15.16 GAF MATERIALS LLC

15.16.1 Unternehmensübersicht

15.16.2 PRODUKTPORTFOLIO

15.16.3 Jüngste Entwicklungen

15,17 lb Dachsystem

15.17.1 Unternehmensübersicht

15.17.2 PRODUKTPORTFOLIO

15.17.3 Jüngste Entwicklungen

15.18 INNOVATIVE CHEMICAL PRODUCTS GROUP (APOC)

15.18.1 Unternehmensübersicht

15.18.2 PRODUKTPORTFOLIO

15.18.3 NEUESTE ENTWICKLUNGEN

15.19 ISAIAH INDUSTRIES INC

15.19.1 Unternehmensübersicht

15.19.2 PRODUKTPORTFOLIO

15.19.3 NEUESTE ENTWICKLUNGEN

15.2 KINGSPAN GROUP

15.20.1 Unternehmensübersicht

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNGEN

15.21 MALARKEY DACHARBEITEN

15.21.1 Unternehmensübersicht

15.21.2 PRODUKTPORTFOLIO

15.21.3 Jüngste Entwicklungen

15.22 Asphalt in den mittleren Bundesstaaten

15.22.1 Unternehmensübersicht

15.22.2 PRODUKTPORTFOLIO

15.22.3 Jüngste Entwicklungen

15.23 PEACH STATE ROOFING, INC.

15.23.1 Unternehmensübersicht

15.23.2 DIENSTLEISTUNGSPORTFOLIO

15.23.3 NEUESTE ENTWICKLUNGEN

15.24 Dachsanierung

15.24.1 Unternehmensübersicht

15.24.2 DIENSTLEISTUNGSPORTFOLIO

15.24.3 NEUESTE ENTWICKLUNGEN

15.25 Wartungsarbeiten

15.25.1 Unternehmensübersicht

15.25.2 PRODUKTPORTFOLIO

15.25.3 NEUESTE ENTWICKLUNGEN

15.26 SHEFFIELD METALS, INC.

15.26.1 Unternehmensübersicht

15.26.2 PRODUKTPORTFOLIO

15.26.3 NEUESTE ENTWICKLUNGEN

15.27 STA TROCKENDACH

15.27.1 Unternehmensübersicht

15.27.2 PRODUKTPORTFOLIO

15.27.3 NEUESTE ENTWICKLUNGEN

15.28 STAR ROOFING

15.28.1 Unternehmensübersicht

15.28.2 PRODUKTPORTFOLIO

15.28.3 NEUESTE ENTWICKLUNGEN

15.29 SUTTER-DACHDECKUNG

15.29.1 Unternehmensübersicht

15.29.2 PRODUKTPORTFOLIO

15.29.3 NEUESTE ENTWICKLUNGEN

15.3 QXO INC (BEACON)

15.30.1 Unternehmensübersicht

15.30.2 PRODUKTPORTFOLIO

15.30.3 Aktuelle Entwicklungen

15.31 ABC SUPPLY CO INC

15.31.1 Unternehmensübersicht

15.31.2 PRODUKTPORTFOLIO

15.31.3 Jüngste Entwicklungen

15.32 SRS DISTRIBUTION INC

15.32.1 Unternehmensübersicht

15.32.2 PRODUKTPORTFOLIO

15.32.3 Jüngste Entwicklungen

15.33 BUILDERS FIRST SOURCE INC

15.33.1 Unternehmensübersicht

15.33.2 Umsatzanalyse

15.33.3 PRODUKTPORTFOLIO

15.33.4 Jüngste Entwicklungen

15.34 GULFSIDE SUPPLY (GULFEAGLE)

15.34.1 Unternehmensübersicht

15.34.2 PRODUKTPORTFOLIO

15.34.3 NEUESTE ENTWICKLUNGEN

15.35 IVEY DACHDECKUNG

15.35.1 Unternehmensübersicht

15.35.2 PRODUKTPORTFOLIO

15.35.3 NEUESTE ENTWICKLUNGEN

15.36 ADAMS ROOFING AND CONSTRUCTION PLLC

15.36.1 Unternehmensübersicht

15.36.2 PRODUKTPORTFOLIO

15.36.3 NEUESTE ENTWICKLUNGEN

15.37 ADVANCED ROOFING INC.

15.37.1 Unternehmensübersicht

15.37.2 PRODUKTPORTFOLIO

15.37.3 NEUESTE ENTWICKLUNGEN

15.38 RUNDUM-DACHDECKUNG

15.38.1 Unternehmensübersicht

15.38.2 PRODUKTPORTFOLIO

15.38.3 NEUESTE ENTWICKLUNGEN

15.39 AMSTILL DACHBETRIEB

15.39.1 Unternehmensübersicht

15.39.2 PRODUKTPORTFOLIO

15.39.3 NEUESTE ENTWICKLUNGEN

15.4 BLUE HAMMER DACHDECKUNG

15.40.1 Unternehmensübersicht

15.40.2 PRODUKTPORTFOLIO

15.40.3 NEUESTE ENTWICKLUNGEN

15.41 CHAMPION ROOFING INC.

15.41.1 Unternehmensübersicht

15.41.2 DIENSTLEISTUNGSPORTFOLIO

15.41.3 Aktuelle Entwicklungen

15.42 Kern-Dachsysteme

15.42.1 Unternehmensübersicht

15.42.2 PRODUKTPORTFOLIO

15.42.3 NEUESTE ENTWICKLUNGEN

15.43 COREY CONSTRUCTION LLC

15.43.1 Unternehmensübersicht

15.43.2 PRODUKTPORTFOLIO

15.43.3 NEUESTE ENTWICKLUNGEN

15.44 CROWTHER ROOFING AND SHEET METAL OF FLORIDA, INC.

15.44.1 Unternehmensübersicht

15.44.2 PRODUKTPORTFOLIO

15.44.3 Aktuelle Entwicklungen

15.45 FSR-DIENSTE

15.45.1 Unternehmensübersicht

15.45.2 PRODUKTPORTFOLIO

15.45.3 NEUESTE ENTWICKLUNGEN

15.46 KELLY DACHARBEITEN

15.46.1 Unternehmensübersicht

15.46.2 PRODUKTPORTFOLIO

15.46.3 NEUESTE ENTWICKLUNGEN

15.47 LEGACY DACHARBEITEN

15.47.1 Unternehmensübersicht

15.47.2 PRODUKTPORTFOLIO

15.47.3 NEUESTE ENTWICKLUNGEN

15.48 LINEAR ROOFING GENERAL CONTRACTORS LLC

15.48.1 Unternehmensübersicht

15.48.2 PRODUKTPORTFOLIO

15.48.3 NEUESTE ENTWICKLUNGEN

15,49 MIDAMERICA ROOFING, INC.

15.49.1 Unternehmensübersicht

15.49.2 PRODUKTPORTFOLIO

15.49.3 NEUESTE ENTWICKLUNGEN

15.5 O'HARA'S SON DACHARBEITEN (OSR)

15.50.1 Unternehmensübersicht

15.50.2 DIENSTLEISTUNGSPORTFOLIO

15.50.3 NEUESTE ENTWICKLUNGEN

15.51 SELA DACHDECKUNG UND UMBAU

15.51.1 Unternehmensübersicht

15.51.2 PRODUKTPORTFOLIO

15.51.3 NEUESTE ENTWICKLUNGEN

15.52 SPARTAN

15.52.1 Unternehmensübersicht

15.52.2 PRODUKTPORTFOLIO

15.52.3 NEUESTE ENTWICKLUNGEN

15.53 SPRINGER PETERSON ROOFING AND SHEET METAL INC

15.53.1 Unternehmensübersicht

15.53.2 PRODUKTPORTFOLIO

15.53.3 NEUESTE ENTWICKLUNGEN

15.54 DACHFESTLEGUNG FÜR WOHNUNGSGEBÄUDE

15.54.1 Unternehmensübersicht

15.54.2 PRODUKTPORTFOLIO

15.54.3 NEUESTE ENTWICKLUNGEN

15.55 TARRANT ROOFING LLC

15.55.1 Unternehmensübersicht

15.55.2 PRODUKTPORTFOLIO

15.55.3 NEUESTE ENTWICKLUNGEN

15.56 TELGE DACHARBEITEN

15.56.1 Unternehmensübersicht

15.56.2 PRODUKTPORTFOLIO

15.56.3 NEUESTE ENTWICKLUNGEN

15.57 ZURIX DACHDECKENSYSTEME.

15.57.1 Unternehmensübersicht

15.57.2 PRODUKTPORTFOLIO

15.57.3 NEUESTE ENTWICKLUNGEN

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 US-DACHDECKUNGSMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 2 US-DACHDECKUNGSMARKT, NACH TYP, 2018-2032 (TAUSEND QUADRATFELD)

TABELLE 3 US-SCHIEBERDACH IM DACHDECKERMARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 4 US-FLACHDACHMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 5 US-DACHDECKUNGSMARKT, NACH MATERIAL, 2018-2032 (TAUSEND USD)

TABELLE 6 US-DACHDECKUNGSMARKT, NACH MATERIAL, 2018-2032 (Tausend Quadratfuß)

TABELLE 7 US-WERT AUF DEM DACHDECKMARKT FÜR THERMOPLASKANTE POLYOLEFINE (TPO), NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 8 US-METALLE IM DACHDECKMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 9 US-DACHZIEGELMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 10 US-PVC-MEMBRAN IM DACHDECKUNGSMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 11 US-MODIFIZIERTES BITUMEN IM DACHDECKUNGSMARKT, NACH TYPEN, 2018-2032 (TAUSEND USD)

TABELLE 12 US-EPDM-GUMMI AUF DEM DACHDECKUNGSMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 13 US-DACHDECKUNGSMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 14 US-DACHDECKUNGSMARKT, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND QUADRATFELD)

TABELLE 15 US-WOHNSITZ IM DACHDECKERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 16 US-MARKT FÜR GEWERBLICHE DACHDECKEREIEN, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 17 US-BÜROGEBÄUDE IM DACHDECKUNGSMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 18 US-GESCHÄFTSBEREICH IM DACHDECKERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 19 US-EINZELHANDELS- UND EINKAUFSZENTRUM IM DACHDECKERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 20 US-GESUNDHEITSEINRICHTUNGEN IM DACHDECKUNGSMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 21 US-INSTITUTIONELLE IM DACHDECKERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 22 US-RESTAURANTS IM DACHDECKERMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 23 US-ANDERE IM DACHDECKERMARKT, NACH ART, 2018-2032 (USD TAUSEND)

TABELLE 24 US-DACHDECKUNGSMARKT, NACH KATEGORIE, 2018-2032 (MILLIONEN USD)

TABELLE 25 US-DACHDECKERMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 26 INDIREKTE UMSÄTZE IM DACHDECKERMARKT IN DEN USA, NACH ART, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 DER US-AMERIKANISCHE DACHDECKERMARKT: SEGMENTIERUNG

ABBILDUNG 2 DER US-AMERIKANISCHE DACHDECKMARKT: DATENTRIANGULATION

ABBILDUNG 3 DER US-AMERIKANISCHE DACHDECKENMARKT: DROC-ANALYSE

ABBILDUNG 4 DER US-AMERIKANISCHE DACHDECKUNGSMARKT: LÄNDER- UND REGIONALE MARKTANALYSE

ABBILDUNG 5 DER US-AMERIKANISCHE DACHDECKERMARKT: UNTERNEHMENSANALYSE

ABBILDUNG 6 DER US-AMERIKANISCHE DACHDECKUNGSMARKT: DIE PRODUKTLEBENSLAUFKURVE

ABBILDUNG 7 DER US-AMERIKANISCHE DACHDECKENMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 8 DER US-AMERIKANISCHE DACHDECKERMARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 9 DER US-AMERIKANISCHE DACHDECKENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 10 DER US-AMERIKANISCHE DACHDECKUNGSMARKT: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 11 DER US-AMERIKANISCHE DACHDECKUNGSMARKT: SEGMENTIERUNG

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13: DER US-DACHMARKT UNTERTEILT SICH NACH MATERIAL (2024)

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: DIE WACHSENDE ANZAHL VON WOHN- UND GEWERBEGEBÄUDEN IN DEN USA TREIBT DEN US-DACHDECKUNGSMARKT IM PROGNOSEZEITRAUM VON 2025 BIS 2032 AN

ABBILDUNG 16: DAS SEGMENT DER SCHRÄGDÄCHER WIRD VORAUSSICHTLICH 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM US-DACHMARKT AUSMACHEN.

ABBILDUNG 17 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 18 GESAMTPATENTE AUF DEM US-AMERIKANISCHEN DACHDECKENMARKT

ABBILDUNG 19 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 20 US-DACHDECKERMARKT, 2024-2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/QUADRATFUSS)

ABBILDUNG 21 PRODUKTIONSANALYSE

ABBILDUNG 22 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 23 UNTERNEHMENSÄQUIVALENTER QUADRANT

ABBILDUNG 24 DROC-ANALYSE

ABBILDUNG 25 US-DACHDECKUNGSMARKT: NACH ART, 2024

ABBILDUNG 26 US-DACHDECKUNGSMARKT: NACH MATERIAL, 2024

ABBILDUNG 27 US-DACHDECKUNGSMARKT: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 28 US-DACHDECKUNGSMARKT, NACH KATEGORIE, 2024

ABBILDUNG 29 US-DACHDECKERMARKT, NACH VERTRIEBSKANAL, 2024

ABBILDUNG 30 US-DACHDECKMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 31 US-DACHDECKMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.