Us Spain The Uk France Germany And Italy Nut Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.92 Billion

USD

31.35 Billion

2024

2032

USD

22.92 Billion

USD

31.35 Billion

2024

2032

| 2025 –2032 | |

| USD 22.92 Billion | |

| USD 31.35 Billion | |

| % | |

|

Marktsegmentierung für Nüsse in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien nach Typ (Mandeln, Pistazien, Walnüsse, Cashewnüsse, Pekannüsse, Haselnüsse, Paranüsse, Macadamianüsse und andere), Kategorie (konventionell und biologisch), Überzugsart (überzogen und unüberzogen), Form (ganz, gewürfelt/geschnitten, körnig, Nusspulver/-mehl, Nusspaste und -butter und Nussöl), Preisspanne (Massen-, Premium- und Luxusprodukte), Endverbraucher (Haushalt/Einzelhandel und Gastronomie), Vertriebskanal (Ladeneinzelhandel und Nicht-Ladeneinzelhandel) – Branchentrends und Prognose bis 2032

Nussmarktgröße

- Der Nussmarkt in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien hatte im Jahr 2024 einen Wert von 22,92 Milliarden US -Dollar und dürfte bis 2032 31,35 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie das zunehmende Gesundheitsbewusstsein, die steigende Nachfrage nach pflanzlichen Proteinquellen und die wachsende Vorliebe der Verbraucher für praktische, nährstoffreiche Snackoptionen vorangetrieben.

Nussmarktanalyse in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

- Der Nussmarkt in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien ist ein vielfältiger und dynamischer Sektor, der durch eine starke Nachfrage nach verschiedenen Nusssorten, darunter Mandeln, Walnüsse, Haselnüsse und Pistazien, gekennzeichnet ist. Diese Nachfrage ist auf das zunehmende Gesundheitsbewusstsein der Verbraucher und eine wachsende Vorliebe für Snacks auf Pflanzenbasis zurückzuführen.

- Zu den wesentlichen Faktoren in diesen Ländern zählen die steigende Beliebtheit von Nüssen als gesunde Protein- und Nährstoffquelle, die Ausweitung von Vertriebskanälen wie Supermärkten und Online-Einzelhandel sowie innovative Produktangebote, darunter aromatisierte und praktische Snackformate.

- Es wird erwartet, dass die USA den Markt mit einem Anteil von 42,72 % dominieren werden, aufgrund ihrer großen Verbraucherbasis, des hohen verfügbaren Einkommens und des wachsenden Gesundheitsbewusstseins

- Die USA werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt sein, da das Bewusstsein der Verbraucher für die gesundheitlichen Vorteile zunimmt und die Nachfrage nach nahrhaften Snacks steigt.

- Es wird erwartet, dass das Mandelsegment den Markt mit einem Marktanteil von 34,5 % dominieren wird, da es weit verbreitet in der Klinik eingesetzt wird, kostengünstig ist und Radiologen und Chirurgen mit den Verfahren vertraut sind.

Berichtsumfang und Marktsegmentierung für Nüsse in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

|

Eigenschaften |

Wichtige Markteinblicke für Nüsse in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Nüsse in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

Steigende Nachfrage nach gesünderen Snack-Alternativen

- Ein bemerkenswerter Trend auf dem Nussmarkt in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien ist die steigende Nachfrage nach gesünderen Snack-Alternativen, was die Popularität von Nüssen als beliebte Option deutlich gesteigert hat.

- Dieser Wandel wird durch ein wachsendes Gesundheitsbewusstsein vorangetrieben, das Verbraucher dazu veranlasst, nach nährstoffreichen, pflanzlichen Snacks mit hohem Protein-, Ballaststoff- und Fettgehalt zu suchen. In den USA tendieren Mandeln und Walnüsse aufgrund ihrer vermeintlichen gesundheitlichen Vorteile zum Konsum.

- So brachte Blue Diamond Growers im Jahr 2024 eine neue Produktlinie aromatisierter Mandeln mit niedrigem Natriumgehalt auf den Markt, die sich an gesundheitsbewusste Verbraucher und Snackgewohnheiten für unterwegs richtet.

- In Spanien hingegen steigt der Konsum traditioneller Snacks wie gerösteter Nüsse, insbesondere in geselligem Rahmen. In Großbritannien, Frankreich, Deutschland und Italien ist ein Anstieg hochwertiger und biologischer Nussprodukte zu verzeichnen, die gesundheitsbewusste Verbraucher ansprechen.

- Darüber hinaus fördern Innovationen bei Geschmacksrichtungen, Verpackungen und Produktvielfalt, darunter Nussmischungen und Snacks auf Nussbasis, das Marktwachstum in diesen Regionen weiter.

Marktdynamik von Nüssen in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

Treiber

Steigende Verwendung in Back- und Süßwaren

- Da sich die Verbraucherpräferenzen in Richtung hochwertiger, natürlicher und nährstoffreicher Zutaten verschieben, sind Nüsse zu einem integralen Bestandteil geworden, um den Geschmack, die Textur und den Nährwert von Backwaren und Süßwaren zu verbessern.

- Die zunehmende Bedeutung hochwertiger und handwerklich hergestellter Backwaren hat Bäcker und Konditoren dazu ermutigt, eine Vielzahl von Nüssen wie Mandeln, Walnüsse, Haselnüsse und Pistazien in ihre Rezepte aufzunehmen.

- Diese Zutaten verleihen Gebäck, Kuchen, Keksen und Brot Knusprigkeit, Geschmackstiefe und einen Hauch von Genuss. In ganz Europa sind Nüsse ein fester Bestandteil traditioneller Backwaren, darunter französische Mandelcroissants, italienischer Panettone und deutsches Nussbrot. In den USA hingegen hat die steigende Nachfrage nach glutenfreien und ketofreundlichen Backwaren Nüsse zu einer wichtigen funktionellen Zutat gemacht.

Zum Beispiel,

- Laut einem im Mai 2023 veröffentlichten Artikel der ROHA Group spielen hochwertige getrocknete Nüsse eine entscheidende Rolle in Back- und Süßwaren und decken die steigende Nachfrage nach natürlichen und gesunden Zutaten. Fortschrittliche Trocknungstechnologien wie Gefriertrocknung und Lufttrocknung tragen dazu bei, den vollen Geschmack, die Knusprigkeit und den Nährwert zu bewahren, eine längere Haltbarkeit und Innovation zu gewährleisten und so die Wettbewerbsfähigkeit der Unternehmen in der sich entwickelnden Lebensmittelindustrie zu sichern.

- Laut einem Artikel von BC Campus spiegelt die zunehmende Verwendung von Nüssen in Back- und Süßwaren die wachsende Nachfrage der Verbraucher nach natürlichen, nahrhaften Zutaten wider. Mandeln, Walnüsse, Pekannüsse und Pistazien verbessern Geschmack, Textur und gesundheitliche Vorteile von Kuchen, Gebäck und Keksen.

- Während der Trend zum gesunden Backen geht, bleiben Nüsse sowohl für klassische Rezepte als auch für moderne Innovationen unverzichtbar

Gelegenheit

Wachstum bei pflanzlichen und funktionellen Lebensmitteln

- Die Nachfrage nach pflanzlichen und funktionellen Lebensmitteln wächst schnell, da immer mehr Menschen nach gesünderen und nachhaltigeren Alternativen suchen

- Verbraucher entscheiden sich für pflanzliche Produkte, weil sie ihre Gesundheit verbessern, die Umwelt schonen und tierische Produkte vermeiden möchten. Nüsse sind eine wichtige Zutat in vielen pflanzlichen Lebensmitteln, da sie natürliches Protein, gesunde Fette und wichtige Nährstoffe liefern.

Zum Beispiel,

- Im Februar 2025 berichtete ein Artikel der NYP Holdings, Inc. über eine aktuelle Studie, die zeigt, dass Walnüsse, reich an Omega-3-Fettsäuren, die Gehirnfunktion und das Gedächtnis verbessern. Da Verbraucher nach funktionellen Lebensmitteln für eine bessere Gesundheit suchen, werden Nüsse wie Walnüsse und Mandeln zu wichtigen Zutaten in pflanzlichen Produkten. Sie treiben das Marktwachstum voran und decken die Nachfrage nach nahrhaften, nachhaltigen Optionen.

- Laut einer Studie von Healthline Media LLC vom Januar 2020 sind angereicherte Cerealien ein Beispiel für funktionelle Lebensmittel mit zusätzlichem Gesundheitsnutzen. Da Verbraucher nach nährstoffreichen Alternativen suchen, treiben pflanzliche Produkte, angereichert mit Vitaminen, Mineralstoffen und Antioxidantien – wie nussbasierte Snacks und Milchalternativen – das Marktwachstum an und unterstützen gesündere, nachhaltigere Essgewohnheiten.

- Dieser Trend unterstreicht die steigende Nachfrage nach innovativen, gesundheitsorientierten Lebensmitteloptionen, die den Verbraucherpräferenzen hinsichtlich Wellness und Nachhaltigkeit gerecht werden.

Einschränkung/Herausforderung

Klimawandel und Umweltauswirkungen

- Der Klimawandel stellt die Nussindustrie vor große Herausforderungen. Steigende Temperaturen, unvorhersehbares Wetter und Dürren können Nussbäume schädigen und den Anbau gesunder Pflanzen erschweren. Mandeln benötigen beispielsweise viel Wasser zum Wachsen, sodass Dürren die Produktion verringern und die Kosten erhöhen können.

- Extreme Wetterereignisse wie Stürme und Hitzewellen können Ernten schädigen und Erträge reduzieren. Schädlinge und Krankheiten können sich in klimatischen Veränderungen zudem leichter ausbreiten und Nussbäume stärker belasten. All dies macht die Nussproduktion unzuverlässiger und kann zu steigenden Preisen führen.

- Der Anbau von Nüssen hat auch Auswirkungen auf die Umwelt. Manche Pflanzen, wie Mandeln, verbrauchen große Mengen Wasser, während andere, wenn sie nicht nachhaltig bewirtschaftet werden, zur Abholzung von Wäldern führen können. Verbraucher achten zunehmend darauf, wie ihre Lebensmittel produziert werden, und wählen Marken, die die Umwelt schützen und nachhaltige Anbaumethoden anwenden.

Zum Beispiel,

- Laut einem Reuters-Artikel könnte die griechische Kastanienernte im Oktober 2024 aufgrund extremer Dürre und Hitze um bis zu 90 % zurückgehen. Dies verdeutlicht, wie der Klimawandel die Nussproduktion beeinträchtigt, Erträge reduziert und Preise erhöht. Produzenten müssen sich mit nachhaltigen Praktiken anpassen, um Widerstandsfähigkeit gegen unvorhersehbares Wetter aufzubauen.

- Laut einer im November 2022 von arXiv veröffentlichten Studie erfordert der Mandelanbau einen hohen Wasserverbrauch, insbesondere in dürregefährdeten Regionen wie Kalifornien. Nicht nachhaltige Praktiken können Ressourcen belasten und Ökosysteme schädigen. Da Verbraucher nach umweltfreundlichen Optionen suchen, müssen Nussproduzenten nachhaltige Anbautechniken anwenden, um Produktion und Umweltverantwortung in Einklang zu bringen.

- Daher ist die Einführung nachhaltiger Praktiken für die langfristige Rentabilität der Nussindustrie von entscheidender Bedeutung. Sie gewährleistet den Umweltschutz und erfüllt gleichzeitig die wachsende Nachfrage der Verbraucher nach umweltbewussten Produkten.

Nussmarktumfang in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

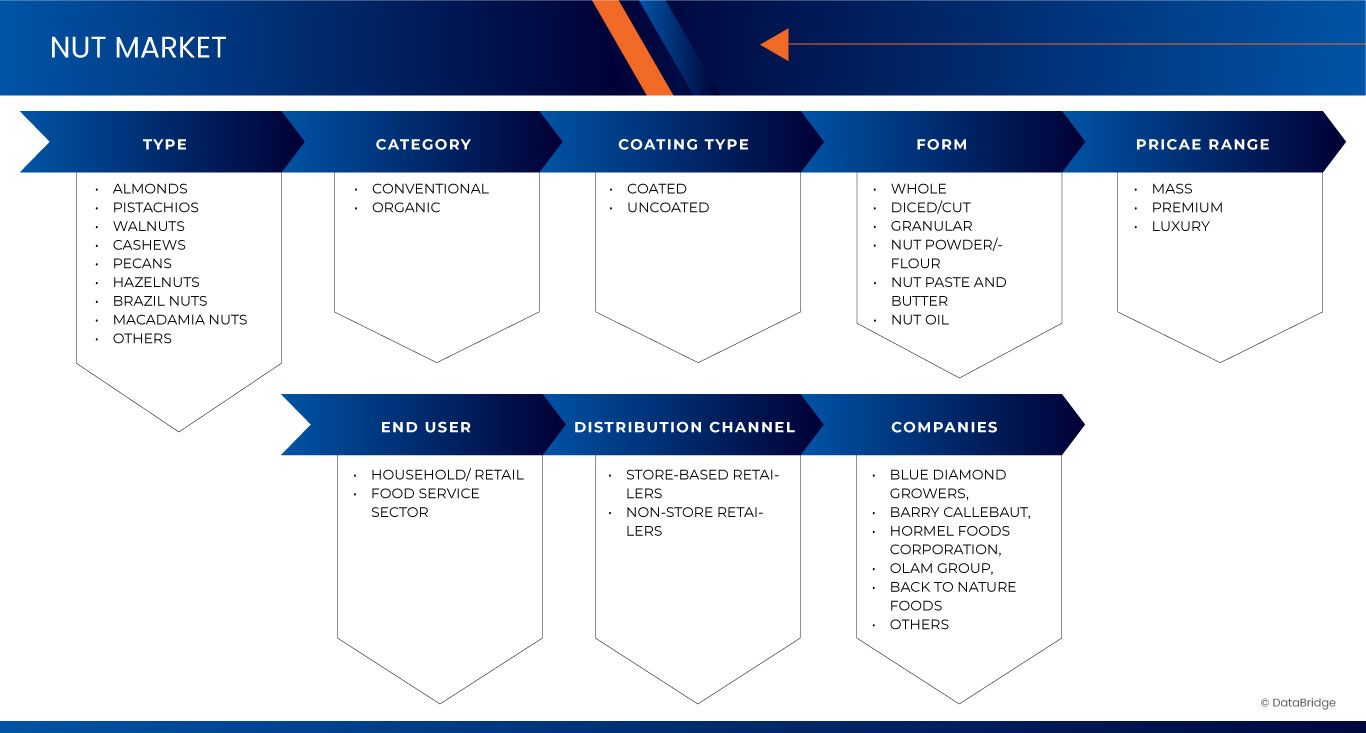

Der Markt ist nach Typ, Kategorie, Beschichtungsart, Form, Preisspanne, Endverwendung und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Kategorie |

|

|

Nach Beschichtungstyp |

|

|

Nach Formular |

|

|

NACH Preisspanne |

|

|

Nach Endverwendung |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 werden Mandeln voraussichtlich den Markt dominieren und den größten Anteil im Sortensegment haben.

Aufgrund ihrer großen Beliebtheit als vielseitiger und nährstoffreicher Snack wird das Mandelsegment voraussichtlich im Jahr 2025 mit 42,09 % den Nussmarkt dominieren . Mandeln sind reich an Proteinen, Ballaststoffen, gesunden Fetten und essentiellen Vitaminen und daher eine beliebte Wahl gesundheitsbewusster Verbraucher in Regionen wie den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien. Ihre positiven Auswirkungen auf Herz und Nieren, die Gewichtskontrolle und das allgemeine Wohlbefinden haben die Nachfrage weiter gestärkt. Auch ihre vielseitige Verwendung in einer Vielzahl von Produkten – von rohen und gerösteten Snacks bis hin zu Getränken und Backwaren auf Mandelbasis – hat das Wachstum befeuert. Kontinuierliche Innovationen bei Aromen, Verpackungen und praktischen Formaten tragen ebenfalls dazu bei, die Verbraucherbasis zu erweitern und die führende Marktposition der Mandeln zu behaupten.

Das Ganze wird voraussichtlich den größten Anteil im Prognosezeitraum im Segment Form ausmachen

Im Jahr 2025 wird das gesamte Segment voraussichtlich den Markt dominieren, da die Verbraucher zunehmend natürliche, unverarbeitete und minimal behandelte Produkte bevorzugen. Darüber hinaus treibt das steigende Bewusstsein für die gesundheitlichen Vorteile ganzer Nüsse das Marktwachstum voran.

Regionale Analyse des Nussmarktes in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

Die USA halten den größten Anteil am Nussmarkt

- Die USA dominieren den Nussmarkt mit einem Anteil von 42,72 % , was auf den hohen Konsum von Mandeln und Walnüssen, gesundheitsbewusste Snacktrends und eine starke Inlandsproduktion zurückzuführen ist.

- Die Präsenz führender Nussverarbeiter und Marken wie Blue Diamond Growers, Wonderful Pistachios & Almonds und Planters sowie Innovationen bei Verpackungen und aromatisierten Nussprodukten treiben die Marktexpansion weiter voran.

- Die steigende Nachfrage nach pflanzlichen Proteinen und praktischen, nährstoffreichen Snacks fördert den Konsum in allen Altersgruppen und Lifestyle-Segmenten. Da das Gesundheits- und Wellnessbewusstsein der Verbraucher steigt, ist der US-Markt weiterhin führend in Produktion und Innovation und festigt seine dominante Position.

Die USA werden voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate auf dem Nussmarkt verzeichnen

- In den USA wird das höchste Wachstum auf dem Nussmarkt erwartet , angetrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Brustkrebs und die steigende Anzahl an Eingriffen.

- Das wachsende Bewusstsein für die gesundheitlichen Vorteile des Nusskonsums – wie Herzgesundheit und Gewichtskontrolle – in Kombination mit einer starken Inlandsproduktion und einer wachsenden Einzelhandelspräsenz beschleunigt das Marktwachstum weiter.

- Der Trend zu Clean-Label-, gentechnikfreien und Bio-Produkten treibt die Nachfrage zusätzlich an und positioniert die USA sowohl als wichtigen Verbraucher als auch als Innovator in der globalen Nussindustrie.

Marktanteile von Nüssen in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Blue Diamond Grower (USA)

- Barry Callebaut (Schweiz)

- Hormel Foods, LLC (USA)

- Olam International (Singapur)

- Mariani Nut Company (USA)

- Back To Nature Foods Company Llc (USA)

- King Nut Company (USA)

- Graunüsse (Spanien)

- Terri Lynn (USA)

- Tierra Farm (USA)

- Sun Organic Farms (USA)

- Century Snacks (USA)

- HBS Foods Ltd (Großbritannien)

- Fresh Nuts GmbH (VAE)

- Andalusische Nüsse (USA)

- Almendras Francisco Morales SA (Spanien)

- Iberische Mandel (Spanien)

- Peyman (Türkei)

- Große Nüsse (USA)

- Bapu-Baumnüsse (USA)

- Kariba Farms Inc. (USA)

- Sunburst Snacks (Großbritannien)

- My Organics (Australien)

- Lone Tree Nut Company, Inc. (USA)

- Sun Valley Nut, Llc (Großbritannien)

Neueste Entwicklungen auf dem Nussmarkt in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien

- Im Juni 2024 sicherte sich Barry Callebaut eine Investition von 700 Millionen Euro, um den steigenden Kakaopreisen entgegenzuwirken und so finanzielle Stabilität zu gewährleisten. Steigende Kosten stellen KMU vor Herausforderungen, doch EU-Fördermittel unterstützen Innovation und Nachhaltigkeit. Die Finanzierung unterstützt Forschung und Entwicklung, umweltfreundliche Initiativen und gesündere Süßwaren. Die Branche passt sich der Volatilität an und bereitet sich gleichzeitig auf zukünftiges Wachstum und Wettbewerb in einem sich entwickelnden globalen Markt vor.

- Im Juli 2024 gab die Hormel Foods Corporation (NYSE: HRL) bekannt, dass ihre Chilimarken SPAM und STAGG bei den Most Trusted Awards 2024 von BrandSpark International in verschiedenen Kategorien ausgezeichnet wurden. SPAM® belegte den ersten Platz in der Kategorie „Dosen-Fleisch“, während STAGG Chili in der Kategorie „Dosen-Chili“ siegte, was die Popularität und das Vertrauen der Marken in Kanada unterstreicht.

- Im Mai 2023 erhielt The Kanan Enterprises, die Muttergesellschaft von King Nut und Peterson Nut Companies, für ihr Werk Nr. 1 die SQF-Zertifizierung der Stufe 2 von NSF International. Dabei handelte es sich um ein unangekündigtes Audit. SQF steht für Safe Quality Food und zertifiziert das Qualitätsmanagementsystem von King Nut. Dieses Audit basiert auf akkreditierten HACCP-Lebensmittelsicherheitsplänen. SQF Level 2 ist eine der höchsten Bewertungen, die ein Lebensmittel-/Bäckereiunternehmen im Rahmen dieses renommierten Audits hinsichtlich der Qualität erreichen kann.

- Im Oktober 2024 brachte SkinnyDipped die Topless Peanut Butter Cups auf den Markt. Sie bestehen aus cremiger Erdnussbutterfüllung und einer Hülle aus dunkler Schokolade. Mit nur 3 g Zucker pro Tasse bieten diese gesünderen Leckereien Genuss ohne schlechtes Gewissen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 ENDBENUTZER-ABDECKUNGSRASTER

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 IMPORT-EXPORT-SZENARIO

4.2 MARKENAUSSEHEN

4.3 KLIMAWANDELSZENARIO

4.3.1 UMWELTBEDENKEN

4.3.2 REAKTION DER BRANCHE

4.3.3 DIE ROLLE DER REGIERUNG

4.3.4 STRATEGISCHE LÖSUNGEN FÜR EINEN WIDERSTANDSFÄHIGEN NUSSMARKT

4.4 Faktoren, die die Kaufentscheidungen von Kunden für Nüsse beeinflussen

4.4.1 GESUNDHEITLICHE UND ERNÄHRUNGSVORTEILE:

4.4.2 PRODUKTQUALITÄT UND FRISCHE:

4.4.3 Preis- und Wertwahrnehmung:

4.4.4 MARKENRUF UND VERTRAUEN:

4.4.5 KOMFORT UND VERFÜGBARKEIT:

4.4.6 VERPACKUNG UND ÄSTHETIK:

4.4.7 NACHHALTIGKEIT UND ETHISCHE ÜBERLEGUNGEN:

4.4.8 KULTURELLE UND REGIONALE PRÄFERENZEN:

4.4.9 MARKETING UND WERBUNG:

4.4.10 SENSORISCHE ERFAHRUNG UND GESCHMACKSINNOVATION:

4.5 AUSWIRKUNGEN DER WIRTSCHAFTLICHEN VERLANGSAMUNG AUF DEN NUSSMARKT

4.5.1 AUSWIRKUNGEN AUF DEN PREIS:

4.5.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE:

4.5.3 AUSWIRKUNGEN AUF DEN VERSAND:

4.5.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS:

4.5.5 SCHLUSSFOLGERUNG:

4.6 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTPLATZIERER DER NUSSINDUSTRIE

4.6.1 GESUNDHEITSORIENTIERT BRANDING UND STORYTELLING:

4.6.2 PRODUKTINNOVATION UND DIVERSIFIZIERUNG:

4.6.3 DIGITALES MARKETING UND ENGAGEMENT IN SOZIALEN MEDIEN:

4.6.4 E-COMMERCE- UND DIRECT-TO-CONSUMER-MODELLE (DTC):

4.6.5 EINZELHANDELSPARTNERSCHAFTEN UND AKTIONEN IM GESCHÄFT:

4.6.6 Kampagnen für Nachhaltigkeit und ethische Beschaffung:

4.6.7 DATENGESTEUERTE PERSONALISIERUNG UND VERBRAUCHEREINBLICKE:

4.6.8 ERWEITERUNG MIT LOKALISIERTEN STRATEGIEN:

4.6.9 CAUSE MARKETING UND ENGAGEMENT IN DER GEMEINDE:

4.6.10 Content-Marketing und Aufklärungskampagnen:

4.7 STRATEGIE FÜR DIE EINFÜHRUNG NEUER PRODUKTE

4.7.1 ANZAHL NEUER PRODUKTEINFÜHRUNGEN

4.7.2 LINIENVERLÄNGERUNG

4.7.3 NEUE VERPACKUNG

4.7.4 NEU EINGEFÜHRTE PRODUKTE

4.7.5 NEUE FORMULIERUNG

4.7.6 SCHLUSSFOLGERUNG

4.8 Eigenmarken- vs. Markenanalyse

4.8.1 MARKTANTEIL UND WACHSTUM

4.8.2 WAHRNEHMUNG UND VERHALTEN DER VERBRAUCHER

4.8.3 EINZELHANDELSSTRATEGIEN UND INNOVATIONEN

4.8.4 HERAUSFORDERUNGEN UND WETTBEWERBSDYNAMIK

4.8.5 ZUKUNFTSAUSBLICK

4.9 PREISANALYSE

4.9.1 ÜBERSICHT ÜBER DIE BAUMNUSSPREISE

4.9.2 Faktoren, die die Preisentwicklung beeinflussen

4.9.3 PREISVOLATILITÄT UND MARKTAUSBLICK

4.9.4 SCHLUSSFOLGERUNG

4.9.5 PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

4.1 PRODUKT- UND MARKENÜBERSICHT

4.11 WERBEAKTIVITÄTEN

4.11.1 DIGITALES MARKETING UND SOCIAL-MEDIA-KAMPAGNEN

4.11.2 EINZELHANDELSAKTIONEN UND AKTIVIERUNGEN IM GESCHÄFT

4.11.3 GESUNDHEITS- UND NACHHALTIGKEITSINITIATIVEN

4.11.4 PRODUKTINNOVATIONEN UND ZEITLICH BEGRENZTE ANGEBOTE

4.11.5 SCHLUSSFOLGERUNG

4.12 EINKAUFVERHALTEN UND -DYNAMIK

4.12.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

4.12.2 FORSCHUNG

4.12.3 IMPULSKÄUFE

4.12.4 WERBUNG

4.12.5 ONLINE-WERBUNG

4.12.6 WERBUNG IM GESCHÄFT

4.12.7 AUSSENWERBUNG

4.13 LIEFERKETTENANALYSE FÜR DIE NUSSINDUSTRIE

4.13.1 Logistikkostenszenario

4.13.2 Bedeutung der Logistikdienstleister

4.13.3 SCHLUSSFOLGERUNG

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Verwendung in Back- und Süßwaren

6.1.2 Steigende Popularität von nussbasierten Alternativen in Milchprodukten und Süßwaren

6.1.3 WACHSENDES BEWUSSTSEIN UND PRIORISIERUNG DER PERSÖNLICHEN GESUNDHEIT UND DES WOHLBEFINDENS

6.2 EINSCHRÄNKUNGEN

6.2.1 Bedenken im Zusammenhang mit Allergien und möglichen allergischen Reaktionen bei Einzelpersonen

6.2.2 STRENGE VORSCHRIFTEN GEWÄHRLEISTEN DIE EINHALTUNG DER LEBENSMITTELSICHERHEIT UND DER QUALITÄTSKONTROLLSTANDARDS

6.3 CHANCEN

6.3.1 WACHSTUM BEI PFLANZLICHEN UND FUNKTIONELLEN LEBENSMITTELN

6.3.2 E-COMMERCE-EXPANSION UND DIREKTVERKAUF AN DEN VERBRAUCHER

6.4 HERAUSFORDERUNGEN

6.4.1 KLIMAWANDEL UND UMWELTAUSWIRKUNGEN

6.4.2 LOGISTISCHE HERAUSFORDERUNGEN UND UNTERBRECHUNGEN IN DER LIEFERKETTE, DIE DEN BETRIEB BEEINTRÄCHTIGEN

7 NUSSMARKT IN DEN USA, GROSSBRITANNIEN, DEUTSCHLAND, FRANKREICH, SPANIEN UND ITALIEN, NACH ART

7.1 ÜBERSICHT

7.2 MANDELN

7.3 ERDNÜSSE

7.4 PEKANNUSS

7.5 CASHEWNÜSSE

7.6 PISTAZIE

7.7 Walnüsse

7.8 MACADAMIA

7.9 HASELNÜSSE

7.1 Paranüsse

7.11 SONSTIGES

8 NUSSMARKT IN DEN USA, GROSSBRITANNIEN, DEUTSCHLAND, FRANKREICH, SPANIEN UND ITALIEN, NACH KATEGORIE

8.1 ÜBERSICHT

8.2 KONVENTIONELL

8.2.1 MANDELN

8.2.2 ERDNÜSSE

8.2.3 PEKANNUSS

8.2.4 CASHEWNÜSSE

8.2.5 PISTAZIE

8.2.6 Walnüsse

8.2.7 MACADAMIA

8.2.8 HASELNÜSSE

8.2.9 Paranüsse

8.2.10 SONSTIGES

8.3 BIO

8.3.1 MANDELN

8.3.2 ERDNÜSSE

8.3.3 PEKANNUSS

8.3.4 CASHEWNÜSSE

8.3.5 PISTAZIE

8.3.6 Walnüsse

8.3.7 MACADAMIA

8.3.8 HASELNÜSSE

8.3.9 Paranüsse

8.3.10 SONSTIGES

9 NUSSMARKT IN DEN USA, GROSSBRITANNIEN, DEUTSCHLAND, FRANKREICH, SPANIEN UND ITALIEN, NACH BESCHICHTUNGSART

9.1 ÜBERSICHT

9.2 BESCHICHTET

9.3 UNBESCHICHTET

10 NUSSMÄRKTE IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN, NACH PREISKLASSE

10.1 ÜBERSICHT

10.2 MASSE

10.3 PREMIUM

10.4 LUXUS

11 NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN, NACH FORM

11.1 ÜBERSICHT

11.2 GANZ

11.3 GEWÜRFELT/GESCHNITTEN

11.4 GRANULAR

11,5 NUSSPULVER/-MEHL

11.6 NUSSPASTE UND BUTTER

11.7 NUSSÖL

12 Nussmärkte in den USA, Spanien, Großbritannien, Frankreich, Deutschland und Italien nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 FILIALBASIERTER EINZELHANDEL

12.3 Nicht-Ladenhändler

13 NUSSMARKT IN DEN USA, GROSSBRITANNIEN, DEUTSCHLAND, FRANKREICH, SPANIEN UND ITALIEN, NACH ENDVERWENDUNG

13.1 ÜBERSICHT

13.2 HAUSHALT/ EINZELHANDEL

13.3 Gastronomie

14 NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: USA

14.2 UNTERNEHMENSAKTIENANALYSE: DEUTSCHLAND

14.3 UNTERNEHMENSAKTIENANALYSE: ITALIEN

14.4 UNTERNEHMENSAKTIENANALYSE: FRANKREICH

14.5 UNTERNEHMENSAKTIENANALYSE: GROSSBRITANNIEN

14.6 UNTERNEHMENSAKTIENANALYSE: SPANIEN

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 ZÜCHTER VON BLAUEN DIAMANTEN

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 PRODUKTPORTFOLIO

16.1.3 JÜNGSTE ENTWICKLUNG

16.2 BERRY CALLEBAUT.

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNG

16.3 HORMEL FOODS CORPORATION

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNG

16.4 OLAM-GRUPPE

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 MARIANI NUT COMPANY

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 JÜNGSTE ENTWICKLUNG

16.6 ZURÜCK ZU NATURLEBENSMITTELN

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16,7 ALMENDRAS FRANCISCO MORALES SA

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 JÜNGSTE ENTWICKLUNG

16.8 ANDALUSISCHE NÜSSE

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.3 JÜNGSTE ENTWICKLUNG

16.9 BAPU MANDELN

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

SNACKS AUS DEM 16. JAHRHUNDERT

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 FRISCHE NÜSSE

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 JÜNGSTE ENTWICKLUNG

16.12 GRAU NUTS

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 NEUESTE UPDATES

16.13 GROSSE NÜSSE

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 PRODUKTPORTFOLIO

16.13.3 JÜNGSTE ENTWICKLUNG

16.14 HBS FOODS LTD.

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 PRODUKTPORTFOLIO

16.14.3 JÜNGSTE ENTWICKLUNG

16.15 IBERISCHE MANDEL

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 PRODUKTPORTFOLIO

16.15.3 JÜNGSTE ENTWICKLUNG

16.16 KARIBA FARMS INC.

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 JÜNGSTE ENTWICKLUNG

16.17 KÖNIGSMUTTER

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNG

16.18 LONE TREE NUT COMPANY, INC.

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 PRODUKTPORTFOLIO

16.18.3 NEUESTE UPDATES

16.19 MEINE BIO-PRODUKTE

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 JÜNGSTE ENTWICKLUNG

16.2 PEYMAN

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

16.21 SKINNYDIPPED.

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 JÜNGSTE ENTWICKLUNG

16.22 SUN BIO-FARM

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 PRODUKTPORTFOLIO

16.22.3 NEUESTE UPDATES

16.23 Uhr SONNENTAL

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 PRODUKTPORTFOLIO

16.23.3 NEUESTE UPDATES

16.24 Sunburst-Snacks

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 TERRI LYNN

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUESTE UPDATES

16.26 TIERRA FARM

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 PRODUKTPORTFOLIO

16.26.3 NEUESTE UPDATES

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE MARKENANALYSE

TABELLE 2: US-PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER

TABELLE 3: DEUTSCHE PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

TABELLE 4: ITALIENISCHE PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

TABELLE 5: PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER IN FRANKREICH

TABELLE 6: PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER IN GROSSBRITANNIEN

TABELLE 7: SPANIENS PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

TABELLE 8 REGULIERUNGSABDECKUNG

TABELLE 9: US-NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 10: US-NUSSMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 11 DEUTSCHER NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 12 DEUTSCHER NUSSMARKT, NACH ART, 2018-2032 (TONNEN)

TABELLE 13: ITALIENISCHER NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 14: ITALIENISCHER NUSSMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 15: FRANZÖSISCHER NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 16: FRANZÖSISCHER NUSSMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 17: BRITISCHER NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 18: BRITISCHER NUSSMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 19 SPANISCHER NÜSSEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 20 SPANISCHER NUSSMARKT, NACH ART, 2018–2032 (TONNEN)

TABELLE 21 US-NUSSMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 22 US-NUSSMARKT, NACH KATEGORIE, 2018–2032 (TONNEN)

TABELLE 23 DEUTSCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 24 DEUTSCHER NUSSMARKT, NACH KATEGORIE, 2018-2032 (TONNEN)

TABELLE 25: ITALIENISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 26: ITALIENISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TONNEN)

TABELLE 27: FRANZÖSISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 28: FRANZÖSISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TONNEN)

TABELLE 29: BRITISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 30: BRITISCHER NUSSMARKT, NACH KATEGORIE, 2018–2032 (TONNEN)

TABELLE 31 SPANISCHER NÜSSEMARKT, NACH KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 32 SPANISCHER NÜSSEMARKT, NACH KATEGORIE, 20218–2032 (TONNEN)

TABELLE 33 US-MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 34 DEUTSCHER MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 35 ITALIENISCHER MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 36: FRANKREICHS MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 37. BRITISCHER MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 38 SPANISCHER MARKT FÜR KONVENTIONELLE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 39 US-MARKT FÜR BIO-NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 40 DEUTSCHER BIO-MARKT FÜR NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 41 ITALIENISCHER MARKT FÜR BIO-NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 42: BIO-MARKT FÜR NÜSSE IN FRANKREICH, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 43 BRITISCHER MARKT FÜR BIO-NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 44 SPANISCHER MARKT FÜR BIO-NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 45 US-MARKT FÜR NÜSSE, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 46 US-MARKT FÜR NÜSSE, NACH ÜBERZUGART, 2018–2032 (TONNEN)

TABELLE 47 DEUTSCHER MARKT FÜR NÜSSE, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 48 DEUTSCHER MARKT FÜR NÜSSE, NACH BESCHICHTUNGSART, 2018–2032 (TONNEN)

TABELLE 49: ITALIENISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 50: ITALIENISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TONNEN)

TABELLE 51: FRANZÖSISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 52: FRANZÖSISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TONNEN)

TABELLE 53 BRITISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 54 BRITISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TONNEN)

TABELLE 55 SPANISCHER NUSSMARKT, NACH ÜBERZUGART, 2018–2032 (TAUSEND USD)

TABELLE 56 SPANISCHER NUSSMARKT, NACH BESCHICHTUNGSART, 2018–2032 (TONNEN)

TABELLE 57 US-MARKT FÜR MIT POLIERTEN NÜSSEN, NACH POLIERART, 2018–2032 (TAUSEND USD)

TABELLE 58 DEUTSCHER MARKT FÜR PANIERTE NÜSSE, NACH PANIERART, 2018–2032 (TAUSEND USD)

TABELLE 59 ITALIENISCHER MARKT FÜR POLIERTE NÜSSE, NACH POLIERART, 2018–2032 (TAUSEND USD)

TABELLE 60: FRANKREICH – MARKT FÜR PANIERTE NÜSSE NACH PANIERART, 2018–2032 (TAUSEND USD)

TABELLE 61 – BRITISCHER MARKT FÜR PANIERTE NÜSSE, NACH PANIERART, 2018–2032 (TAUSEND USD)

TABELLE 62 SPANISCHER MARKT FÜR PANIERTE NÜSSE, NACH PANIERART, 2018–2032 (TAUSEND USD)

TABELLE 63 US-MARKT FÜR ZUCKER IN NÜSSEN, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 64 DEUTSCHER MARKT FÜR ZUCKER IN NÜSSEN, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 65 ITALIENISCHER MARKT FÜR ZUCKER IN NÜSSEN, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 66: FRANKREICH: MARKT FÜR ZUCKER IN NÜSSEN, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 67 BRITISCHER MARKT FÜR ZUCKER IN NÜSSEN, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 68 SPANISCHER MARKT FÜR NUSSZUCKER, NACH ZUCKERGEHALT, 2018–2032 (TAUSEND USD)

TABELLE 69 US-MARKT FÜR MIT NÜSSEN ÜBERZOGENE NUTS, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 70 DEUTSCHER MARKT FÜR MIT NÜSSEN ÜBERZOGENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 71 ITALIENISCHER MARKT FÜR MIT NÜSSEN ÜBERZOGENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 72: FRANKREICH – MARKT FÜR MIT NÜSSEN ÜBERZOGENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 73. BRITISCHER MARKT FÜR MIT NÜSSEN ÜBERZOGENE NUTS, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 74 SPANISCHER MARKT FÜR MIT NÜSSEN PANIERTE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 75: US-MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 76 DEUTSCHER MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 77 ITALIENISCHER MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 78: FRANKREICHS MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 79 – BRITISCHER MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 80 SPANISCHER MARKT FÜR UNBESCHICHTETE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 81 US-MARKT FÜR NÜSSE, NACH PREISSPANNE, 2018–2032 (TAUSEND USD)

TABELLE 82 US-MARKT FÜR NÜSSE, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 83 DEUTSCHER MARKT FÜR NÜSSE, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 84 DEUTSCHER MARKT FÜR NÜSSE, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 85: ITALIENISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 86 ITALIENISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 87: FRANZÖSISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 88: FRANZÖSISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 89 BRITISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 90: BRITISCHER NUSSMARKT, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 91 SPANISCHER NÜSSEMARKT, NACH PREISKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 92 SPANISCHER NÜSSEMARKT, NACH PREISKLASSE, 2018–2032 (TONNEN)

TABELLE 93 US-MARKT FÜR NÜSSE, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 94 US-MARKT FÜR NÜSSE, NACH FORM, 2018–2032 (TONNEN)

TABELLE 95 DEUTSCHER NUSSMARKT, NACH FORM, 2018-2032 (TAUSEND USD)

TABELLE 96 DEUTSCHER MARKT FÜR NÜSSE, NACH FORM, 2018-2032 (TONNEN)

TABELLE 97 ITALIENISCHER NUSSMARKT, NACH FORM, 2018-2032 (TAUSEND USD)

TABELLE 98 ITALIENISCHER NUSSMARKT, NACH FORM, 2018-2032 (TONNEN)

TABELLE 99: FRANZÖSISCHER NUSSMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 100: FRANZÖSISCHER NUSSMARKT, NACH FORM, 2018–2032 (TONNEN)

TABELLE 101 BRITISCHER NUSSMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 102 BRITISCHER NUSSMARKT, NACH FORM, 2018–2032 (TONNEN)

TABELLE 103 SPANISCHER NÜSSEMARKT, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 104 SPANISCHER NUSSMARKT, NACH FORM, 2018-2032 (TONNEN)

TABELLE 105 US-MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 106 DEUTSCHER MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 107 ITALIENISCHER MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 108 FRANKREICH: MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 109 BRITISCHER MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 110 SPANISCHER MARKT FÜR GANZE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 111 US-MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 112 DEUTSCHER MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 113 ITALIENISCHER MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 114 FRANKREICH – MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 115 – BRITISCHER MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 116 SPANISCHER MARKT FÜR GEWÜRFELTE/GESCHNITTENE NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 117 US-MARKT FÜR GRANULAT IN NÜSSEN, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 118 DEUTSCHER MARKT FÜR GRANULAT IN NÜSSEN, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 119 ITALIENISCHER MARKT FÜR GRANULAT IN NÜSSEN, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 120: FRANKREICH: MARKT FÜR GRANULAT IN NÜSSEN, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 121: BRITISCHER MARKT FÜR GRANULAT IN NÜSSEN, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 122 SPANISCHER MARKT FÜR NUSSGRANULAT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 123 US-MARKT FÜR NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 124 DEUTSCHLAND: NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 125 ITALIENISCHER NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 126: FRANKREICH – NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 127 BRITISCHER MARKT FÜR NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 128 SPANISCHER NUSSPULVER/-MEHL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 129 US-MARKT FÜR NUSSPASTE UND -BUTTER, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 130 DEUTSCHLAND: NUSSPASTE UND -BUTTER AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 131 ITALIENISCHER NUSSPASTE UND -BUTTER AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 132: NUSSPASTE UND -BUTTER AUF DEM FRANKREICH-MARKT FÜR NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 133 BRITISCHER MARKT FÜR NUSSPASTE UND -BUTTER, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 134 SPANISCHER NUSSMARKT FÜR NUSSPASTE UND -BUTTER, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 135 US-MARKT FÜR NUSSÖL IM NUSS, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 136 DEUTSCHLAND: NUSSÖL IM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 137 ITALIENISCHER NUSSÖLMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 138 FRANKREICH: NUSSÖL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 139 BRITISCHER MARKT FÜR NUSSÖL IM NUSSGESCHMACK, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 140 SPANISCHER NUSSÖLMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 141 US-MARKT FÜR NÜSSE, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 142 US-MARKT FÜR NÜSSE, NACH VERTRIEBSKANAL, 2018–2032 (TONNEN)

TABELLE 143 DEUTSCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 144 DEUTSCHER MARKT FÜR NÜSSE, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 145: ITALIENISCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 146 ITALIENISCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 147: FRANZÖSISCHER NUSSMARKT NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 148: FRANZÖSISCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TONNEN)

TABELLE 149 BRITISCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 150: BRITISCHER NUSSMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TONNEN)

TABELLE 151 SPANISCHER NÜSSEMARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 152 SPANISCHER NÜSSEMARKT, NACH VERTRIEBSKANAL, 2018-2032 (TONNEN)

TABELLE 153 US-FILIALBASIERTE EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 154 DEUTSCHE LADENBASIERTE EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (IN TAUSEND USD)

TABELLE 155: ITALIENISCHE EINZELHÄNDLER IM NUSSMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156: FRANKREICH: LADENBASIERTE EINZELHÄNDLER AUF DEM NUSSMARKT, NACH TYP, 2018–2032 (IN TAUSEND USD)

TABELLE 157: BRITISCHE LADENBASIERTE EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (IN TAUSEND USD)

TABELLE 158 SPANIEN – LADENBASIERTE EINZELHÄNDLER AUF DEM NUSSMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159 TRADITIONELLE LEBENSMITTELLÄDEN IN DEN USA IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 160 DEUTSCHLAND: TRADITIONELLE LEBENSMITTELLÄDEN IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 161 TRADITIONELLE LEBENSMITTELLÄDEN IN ITALIEN AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 162: TRADITIONELLE LEBENSMITTELLÄDEN IN FRANKREICH AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 163 TRADITIONELLE LEBENSMITTELLÄDEN IM BRITISCHEN NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 164 SPANIEN: TRADITIONELLE LEBENSMITTELLÄDEN AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 165: MODERNE LEBENSMITTELEINZELHÄNDLER IN DEN USA IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 166 DEUTSCHLAND MODERNE LEBENSMITTELEINZELHÄNDLER IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 167: ITALIENISCHE MODERNE LEBENSMITTELEINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 168: MODERNE LEBENSMITTELEINZELHÄNDLER IN FRANKREICH AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 169: MODERNE LEBENSMITTELEINZELHÄNDLER IM BRITISCHEN NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 170 SPANIEN MODERNE LEBENSMITTELEINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 171 US-amerikanische Nicht-Ladenhändler auf dem Nussmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 172 DEUTSCHLAND: NICHT-LADENHANDELSUNTERNEHMEN AUF DEM NÜSSEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 173 ITALIENISCHE NICHT-LADEN-EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 174: FRANKREICH: NICHT-LADEN-EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 175: UK-Einzelhändler außerhalb des Ladengeschäfts auf dem Nussmarkt, nach Art, 2018–2032 (in TAUSEND USD)

TABELLE 176 SPANIEN: NICHT-LADEN-EINZELHÄNDLER AUF DEM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 177 US-MARKT FÜR NÜSSE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 178 US-MARKT FÜR NÜSSE, NACH ENDVERWENDUNG, 2018–2032 (TONNEN)

TABELLE 179 DEUTSCHER MARKT FÜR NÜSSE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 180 DEUTSCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018-2032 (TONNEN)

TABELLE 181 ITALIENISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 182 ITALIENISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018-2032 (TONNEN)

TABELLE 183: FRANZÖSISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 184: FRANZÖSISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018–2032 (TONNEN)

TABELLE 185 BRITISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 186 BRITISCHER NUSSMARKT, NACH ENDVERWENDUNG, 2018–2032 (TONNEN)

TABELLE 187 SPANISCHER NÜSSEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 188 SPANISCHER NÜSSEMARKT, NACH ENDVERWENDUNG, 2018-2032 (TONNEN)

TABELLE 189 US-HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH NÜSSETYP, 2018–2032 (TAUSEND USD)

TABELLE 190 DEUTSCHLAND – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 191 ITALIENISCHER HAUSHALT/EINZELHANDEL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 192 FRANKREICH – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 193 BRITISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 194 SPANISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 195 US-HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 196 DEUTSCHLAND – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 197 ITALIENISCHER HAUSHALT/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 198 FRANKREICH – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 199 BRITISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 200 SPANISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 201 US-MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202 DEUTSCHER MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203 ITALIENISCHER MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204: FRANKREICH – MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 BRITISCHER MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 206 SPANISCHER MARKT FÜR BEUTEL AUF NÜSSEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 207 US-MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 208 DEUTSCHER MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 ITALIENISCHER MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210: FRANKREICH – MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211 – BRITISCHER MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 212 SPANISCHER MARKT FÜR NUSSBEUTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 213 US-HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 214 DEUTSCHLAND – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 215 ITALIENISCHER HAUSHALT/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 216 FRANKREICH – HAUSHALTE/EINZELHANDEL AUF DEM NUSSMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 217 BRITISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 218 SPANISCHER HAUSHALTS-/EINZELHANDELSMARKT FÜR NÜSSE, NACH VERPACKUNGSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 219 US-LEBENSMITTELSERVICESEKTOR IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 220 DEUTSCHER FOODSERVICE-SEKTOR IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 221 ITALIENISCHER LEBENSMITTELSERVICESEKTOR AUF DEM NÜSSEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 222: FRANKREICH, LEBENSMITTELSERVICESEKTOR AUF DEM NÜSSEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 223 BRITISCHER LEBENSMITTELSERVICESEKTOR IM NUSSMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 224 SPANISCHER LEBENSMITTELSERVICESEKTOR AUF DEM NÜSSEMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 225: US-LEBENSMITTELSERVICESEKTOR IM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 226 DEUTSCHER FOODSERVICE-SEKTOR AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 227 ITALIENISCHER LEBENSMITTELSERVICESEKTOR AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 228: FRANKREICHS LEBENSMITTELSERVICESEKTOR AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 229 BRITISCHER LEBENSMITTELSERVICESEKTOR AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

TABELLE 230 SPANISCHER LEBENSMITTELSERVICESEKTOR AUF DEM NUSSMARKT, NACH NUSSART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN

ABBILDUNG 2: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: DATENTRIANGULATION

ABBILDUNG 3: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: DROC-ANALYSE

ABBILDUNG 4 US-NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 5 DEUTSCHER NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 6 ITALIENISCHER NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 7: FRANZÖSISCHER NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 8 BRITISCHER NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 9 SPANISCHER NUSSMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 10: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 11 NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 12 NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 13 NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 14: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN, ENDVERBRAUCHER-ABDECKUNGSRASTER

ABBILDUNG 15: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN: SEGMENTIERUNG

ABBILDUNG 16 DER US-MARKT FÜR NÜSSE BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 17 DER DEUTSCHE NUSSMARKT BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 18 DER ITALIENISCHE MARKT FÜR NÜSSE BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 19 DER FRANKREICHISCHE MARKT FÜR NÜSSE BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 20 DER BRITISCHE NUSSMARKT BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 21 DER SPANISCHE MARKT FÜR NÜSSE BESTEHT AUS ZEHN SEGMENTEN, NACH ART (2025)

ABBILDUNG 22 ZUSAMMENFASSUNG DES NUSSMARKTS IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN

ABBILDUNG 23 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 24: DER STEIGENDE VERWENDUNG VON BACK- UND SÜSSWAREN WIRD DEN US-MARKT FÜR NÜSSE IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 25: DER STEIGENDE VERWENDUNG VON BACK- UND SÜSSWAREN WIRD DEN DEUTSCHEN NUSSMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 26: DER STEIGENDE VERWENDUNG VON BÄCKEREI- UND SÜSSWAREN WIRD DEN ITALIENISCHEN NUSSMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 27: DER STEIGENDE VERWENDUNG VON BÄCKEREI- UND SÜSSWAREN WIRD DEN FRANKREICHEN NUSSMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 28: DER STEIGENDE VERWENDUNG VON BÄCKEREI- UND SÜSSWAREN WIRD DEN BRITISCHEN NUSSMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 29: DER STEIGENDE VERWENDUNG VON BACK- UND SÜSSWAREN WIRD DEN SPANISCHEN NUSSMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 30: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM BRITISCHEN NUSSMARKT AUSMACHEN

ABBILDUNG 31: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM DEUTSCHEN NUSSMARKT AUSMACHEN

ABBILDUNG 32: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM ITALIENISCHEN NUSSMARKT AUSMACHEN

ABBILDUNG 33: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM FRANKREICHISCHEN NUSSMARKT AUSMACHEN

ABBILDUNG 34: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM US-NUSSMARKT AUSMACHEN

ABBILDUNG 35: DAS MANDELSEGMENT WIRD 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM SPANISCHEN NUSSMARKT AUSMACHEN

ABBILDUNG 36 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 37: NUSSMARKT IN DEN USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 38 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DIE USA, SPANIEN, GROSSBRITANNIEN, FRANKREICH, DEUTSCHLAND UND ITALIEN NUTS MARK

ABBILDUNG 39 US-NUSSMARKT: NACH TYP, 2024

ABBILDUNG 40 DEUTSCHER NUSSMARKT: NACH ART, 2024

ABBILDUNG 41 ITALIENISCHER NUSSMARKT: NACH TYP, 2024

ABBILDUNG 42 FRANKREICH: NUSSMARKT: NACH TYP, 2024

ABBILDUNG 43 BRITISCHER NUSSMARKT: NACH TYP, 2024

ABBILDUNG 44 MARKT FÜR SAPINNÜSSE: NACH TYP, 2024

ABBILDUNG 45 US-NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 46 DEUTSCHER NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 47 ITALIENISCHER NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 48 FRANKREICH: NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 49 BRITISCHER NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 50 SPANISCHER NUSSMARKT: NACH KATEGORIE, 2024

ABBILDUNG 51 US-NUSSMARKT: NACH ÜBERZUGART, 2024

ABBILDUNG 52 DEUTSCHER NUSSMARKT: NACH ÜBERZUGART, 2024

ABBILDUNG 53 ITALIENISCHER NUSSMARKT: NACH ÜBERZUGART, 2024

ABBILDUNG 54 FRANKREICH: NUSSMARKT: NACH ÜBERZUGART, 2024

ABBILDUNG 55 BRITISCHER NUSSMARKT: NACH ÜBERZUGART, 2024

ABBILDUNG 56 SPANISCHER NUSSMARKT: NACH BESCHICHTUNGSART, 2024

ABBILDUNG 57 US-NUSSMARKT: NACH PREISKLASSE, 2024

ABBILDUNG 58 DEUTSCHER NUSSMARKT: NACH PREISKLASSE, 2024

ABBILDUNG 59 ITALIENISCHER NUSSMARKT: NACH PREISKLASSE, 2024

ABBILDUNG 60: FRANZÖSISCHER NUSSMARKT: NACH PREISKLASSE, 2024

ABBILDUNG 61 BRITISCHER NUSSMARKT: NACH PREISKLASSE, 2024

ABBILDUNG 62 MARKT FÜR SAPINNÜSSE: NACH PREISKLASSE, 2024

ABBILDUNG 63 US-NUSSMARKT: NACH FORM, 2024

ABBILDUNG 64 DEUTSCHER NUSSMARKT: NACH FORM, 2024

ABBILDUNG 65 ITALIENISCHER NUSSMARKT: NACH FORM, 2024

ABBILDUNG 66 FRANKREICH: NUSSMARKT: NACH FORM, 2024

ABBILDUNG 67 BRITISCHER NUSSMARKT: NACH FORM, 2024

ABBILDUNG 68 SPANISCHER NUSSMARKT: NACH FORM, 2024

ABBILDUNG 69 US-NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 70 DEUTSCHER NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 71 ITALIENISCHER NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 72 FRANKREICH: NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 73 BRITISCHER NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 74 SPANISCHER NUSSMARKT: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 75 US-NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 76 DEUTSCHER NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 77 ITALIENISCHER NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 78 FRANKREICH: NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 79 BRITISCHER NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 80 SPANISCHER NUSSMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 81 US-NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 82 DEUTSCHER NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 83 ITALIENISCHER NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 84 FRANKREICHISCHER NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 85 BRITISCHER NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

ABBILDUNG 86 SPANISCHER NUSSMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.