Apac Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.20 Billion

USD

39.59 Billion

2025

2033

USD

22.20 Billion

USD

39.59 Billion

2025

2033

| 2026 –2033 | |

| USD 22.20 Billion | |

| USD 39.59 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de cáncer en Asia-Pacífico por tipo (pruebas de laboratorio, pruebas genéticas, pruebas de biomarcadores tumorales, imágenes, endoscopia, biopsia, biopsia líquida, inmunohistoquímica, hibridación in situ y otras), tecnología (basada en instrumentos, basada en plataformas y pruebas de biomarcadores tumorales), aplicación (cáncer de mama, cáncer colorrectal, cáncer de cuello uterino, cáncer de pulmón, cáncer de próstata, cáncer de piel, cáncer de sangre, cáncer de riñón, cáncer de páncreas, cáncer de ovario y otros), usuario final (institutos de investigación del cáncer, laboratorios de diagnóstico, hospitales y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de diagnóstico de cáncer en Asia-Pacífico

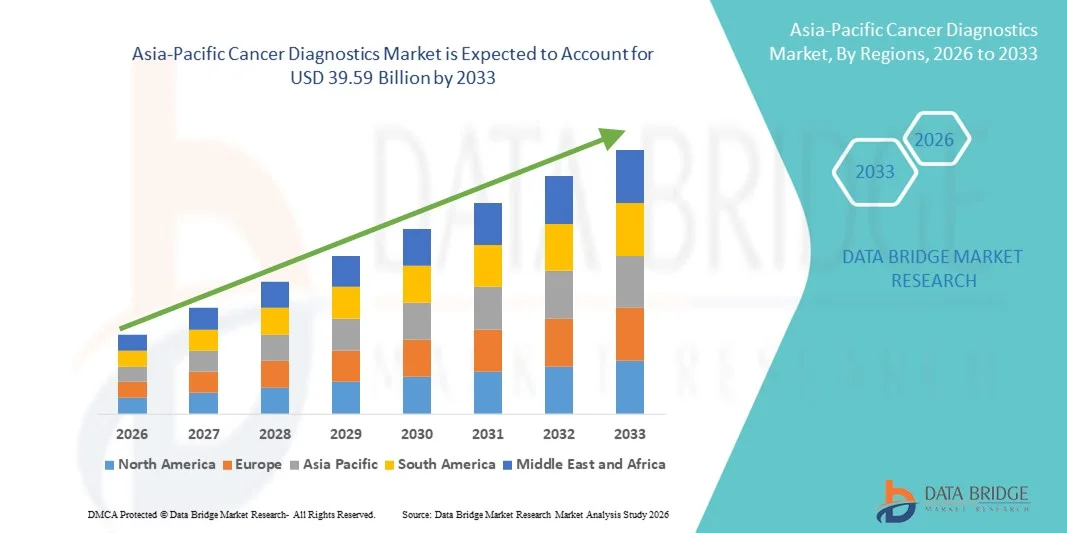

- El tamaño del mercado de diagnósticos de cáncer en Asia-Pacífico se valoró en 22.200 millones de dólares en 2025 y se espera que alcance los 39.590 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del cáncer en todo el mundo y a la creciente demanda de tecnologías de detección precoz, lo que conlleva una mayor adopción de herramientas de diagnóstico avanzadas tanto en hospitales como en laboratorios especializados.

- Además, el aumento de las inversiones en medicina de precisión, pruebas basadas en biomarcadores y avances tecnológicos en diagnóstico por imagen y molecular están consolidando el diagnóstico del cáncer como un componente fundamental de la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico del cáncer, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de diagnóstico de cáncer en Asia-Pacífico

- El diagnóstico del cáncer, que ofrece tecnologías avanzadas para la detección temprana, el cribado y el seguimiento del cáncer, es un componente cada vez más vital de los sistemas sanitarios modernos, tanto en hospitales como en laboratorios de diagnóstico, debido a su capacidad para mejorar los resultados del tratamiento y las tasas de supervivencia de los pacientes.

- La creciente demanda de diagnósticos de cáncer se debe principalmente al aumento de la carga mundial de cáncer, a una mayor concienciación sobre la detección temprana y a la creciente adopción de tecnologías avanzadas como el diagnóstico molecular, las imágenes y las pruebas basadas en biomarcadores.

- China dominó el mercado de diagnóstico del cáncer con la mayor cuota de ingresos, un 36,8% en 2025, caracterizado por la expansión de la infraestructura sanitaria, el aumento de las iniciativas de detección precoz del cáncer y el incremento de las inversiones en tecnologías de diagnóstico, con un fuerte crecimiento impulsado por los programas gubernamentales de salud y la presencia de los principales fabricantes de equipos de diagnóstico.

- Se prevé que la India sea la región de más rápido crecimiento en el mercado de diagnóstico del cáncer durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 10,4 %, debido al aumento del gasto en atención médica, la mejora de la infraestructura de diagnóstico y la creciente concienciación sobre la detección temprana del cáncer.

- El segmento basado en instrumentos dominó la mayor cuota de mercado en ingresos, con un 45,3% en 2025, gracias al uso generalizado de instrumentos de diagnóstico como sistemas de imagen, máquinas de secuenciación y analizadores de patología.

Alcance del informe y segmentación del mercado de diagnóstico del cáncer

|

Atributos |

Información clave del mercado de diagnóstico del cáncer |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico del cáncer en Asia-Pacífico

Mayor adopción de tecnologías de diagnóstico avanzadas para la detección temprana del cáncer.

- Una tendencia significativa y en auge en el mercado mundial del diagnóstico del cáncer es la creciente adopción de tecnologías de diagnóstico avanzadas destinadas a mejorar la detección temprana del cáncer y los resultados del tratamiento. Los proveedores de atención médica en todo el mundo utilizan cada vez más herramientas de diagnóstico innovadoras, como el diagnóstico molecular, la secuenciación de próxima generación (NGS) y la biopsia líquida, para identificar el cáncer en etapas más tempranas, lo que permite estrategias de tratamiento más efectivas y personalizadas.

- Por ejemplo, varias instituciones sanitarias y laboratorios de diagnóstico están implementando cada vez más pruebas de biopsia líquida que permiten la detección de ADN tumoral circulante en muestras de sangre. Estas pruebas proporcionan un método mínimamente invasivo para identificar biomarcadores de cáncer, monitorizar las respuestas al tratamiento y detectar la recurrencia del cáncer, mejorando así el manejo del paciente y los resultados clínicos.

- La creciente concienciación sobre la importancia de los programas de detección precoz del cáncer también está contribuyendo significativamente a la expansión de las tecnologías de diagnóstico oncológico. Gobiernos y organizaciones sanitarias de diversas regiones están promoviendo iniciativas de detección a gran escala para cánceres como el de mama, el colorrectal y el cervical, lo que está aumentando la demanda de soluciones de diagnóstico fiables.

- Además, los avances tecnológicos en sistemas de imagen y plataformas de pruebas moleculares permiten a los profesionales sanitarios detectar tumores con mayor precisión y rapidez. La integración de instrumentos de diagnóstico avanzados en hospitales, laboratorios de investigación y centros oncológicos especializados está fortaleciendo la infraestructura diagnóstica a nivel mundial.

- El creciente interés en la medicina personalizada también está impulsando el uso de pruebas diagnósticas basadas en biomarcadores para guiar las decisiones de tratamiento. Al identificar mutaciones genéticas específicas asociadas con el cáncer, los médicos pueden seleccionar terapias dirigidas que mejoran la eficacia del tratamiento y reducen los efectos secundarios innecesarios.

- A medida que los sistemas de salud de todo el mundo siguen priorizando la detección temprana y la oncología de precisión, se espera que la demanda de herramientas y tecnologías avanzadas para el diagnóstico del cáncer aumente significativamente durante el período previsto.

Dinámica del mercado de diagnóstico del cáncer en Asia-Pacífico

Conductor

Aumento de la incidencia mundial del cáncer y expansión de la infraestructura sanitaria

- El aumento de la incidencia mundial del cáncer es un factor importante que impulsa el crecimiento del mercado de diagnósticos oncológicos. Según organizaciones sanitarias mundiales, el número de casos de cáncer sigue aumentando debido a factores como el envejecimiento de la población, los cambios en el estilo de vida y los factores de riesgo ambientales, lo que incrementa significativamente la demanda de soluciones de diagnóstico precoces y precisas.

- Por ejemplo, gobiernos y organizaciones sanitarias de regiones como Norteamérica, Europa y Asia-Pacífico están invirtiendo fuertemente en iniciativas nacionales de detección precoz del cáncer para mejorar las tasas de diagnóstico temprano. Estos programas animan a las personas a someterse a pruebas diagnósticas rutinarias, lo que aumenta la demanda de equipos de diagnóstico y servicios de laboratorio.

- La expansión de la infraestructura sanitaria, especialmente en las economías emergentes, está impulsando aún más el crecimiento del mercado. El desarrollo de hospitales modernos, centros especializados en el tratamiento del cáncer y laboratorios de diagnóstico está aumentando el acceso a tecnologías de diagnóstico avanzadas.

- Además, el continuo crecimiento de las industrias biotecnológica y farmacéutica está contribuyendo a un aumento de las actividades de investigación y desarrollo relacionadas con los biomarcadores del cáncer y el diagnóstico molecular. Esto está dando lugar a la introducción de plataformas de diagnóstico más sofisticadas, capaces de detectar el cáncer con mayor sensibilidad y precisión.

- La creciente adopción de la medicina personalizada y las terapias dirigidas también está aumentando la importancia de las pruebas diagnósticas en oncología. Los médicos se basan en datos diagnósticos detallados para determinar la estrategia de tratamiento más adecuada para cada paciente.

- Además, la creciente concienciación pública sobre la importancia del diagnóstico precoz del cáncer, respaldada por campañas sanitarias e iniciativas educativas, está animando a las personas a someterse a pruebas de detección y diagnóstico preventivas.

Restricción/Desafío

Altos costos de diagnóstico y acceso limitado en las regiones en desarrollo.

- A pesar de los importantes avances en las tecnologías de diagnóstico, el elevado coste asociado a las pruebas avanzadas de diagnóstico del cáncer sigue siendo un gran desafío para el mercado global. Tecnologías como la secuenciación de nueva generación y las pruebas de biomarcadores moleculares suelen requerir equipos sofisticados y personal de laboratorio especializado, lo que puede incrementar los gastos totales de diagnóstico.

- Por ejemplo, en varios países en desarrollo, el acceso a pruebas de diagnóstico molecular avanzadas sigue siendo limitado debido a los altos costos de los equipos y a la infraestructura de laboratorio insuficiente, lo que puede retrasar la detección y el tratamiento tempranos del cáncer.

- La infraestructura sanitaria limitada en ciertas regiones también restringe la disponibilidad de instalaciones de diagnóstico avanzadas. Muchas zonas rurales o desatendidas carecen de laboratorios especializados y profesionales sanitarios capacitados necesarios para realizar procedimientos de diagnóstico complejos.

- Además, los requisitos reglamentarios para los dispositivos de diagnóstico y los procedimientos de prueba pueden ser rigurosos y consumir mucho tiempo, lo que puede retrasar la comercialización y la adopción de nuevas tecnologías de diagnóstico.

- Otro desafío es la escasez de profesionales cualificados capaces de interpretar datos de diagnóstico complejos, especialmente en mercados sanitarios emergentes donde la experiencia especializada en oncología puede ser limitada.

- Abordar estos desafíos mediante una mejor financiación de la atención médica, la expansión de la infraestructura de diagnóstico, programas de capacitación para profesionales de la salud y el desarrollo de tecnologías de diagnóstico rentables será esencial para garantizar el crecimiento sostenido del mercado mundial de diagnóstico del cáncer.

Alcance del mercado de diagnóstico de cáncer en Asia-Pacífico

El mercado se segmenta en función del tipo, la tecnología, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de diagnóstico del cáncer se segmenta en pruebas de laboratorio, pruebas genéticas, pruebas de biomarcadores tumorales, imágenes, endoscopia, biopsia, biopsia líquida, inmunohistoquímica, hibridación in situ y otras. El segmento de imágenes dominó la mayor cuota de mercado con un 27,8 % en 2025, impulsado por su papel fundamental en la detección temprana del cáncer, el diagnóstico y el seguimiento del tratamiento. Las tecnologías de imagen como las tomografías computarizadas (TC), las resonancias magnéticas (RM), las tomografías por emisión de positrones (PET) y la mamografía se utilizan ampliamente en hospitales y centros de diagnóstico para detectar tumores y evaluar la progresión de la enfermedad. Los proveedores de atención médica dependen en gran medida del diagnóstico por imagen, ya que proporciona una visualización detallada de los órganos y tejidos internos. La creciente prevalencia del cáncer en todo el mundo ha aumentado significativamente la demanda de tecnologías de imagen avanzadas. Los hospitales y laboratorios de diagnóstico invierten continuamente en sistemas de imagen de alta resolución para mejorar la precisión diagnóstica. Los métodos de imagen no son invasivos y permiten a los médicos detectar el cáncer en etapas tempranas, mejorando las tasas de supervivencia de los pacientes. La creciente adopción de herramientas de análisis de imágenes basadas en inteligencia artificial (IA) está mejorando aún más la eficiencia del diagnóstico. El creciente desarrollo de la infraestructura sanitaria en los mercados emergentes también impulsa la expansión de los servicios de diagnóstico por imagen. Los programas gubernamentales de detección precoz de cánceres como el de mama y el de pulmón aumentan aún más la demanda. Los avances tecnológicos, como la imagen 3D y los sistemas de imagen híbridos, siguen consolidando el dominio de este sector.

Se prevé que el segmento de biopsia líquida experimente el crecimiento anual compuesto (CAGR) más rápido, del 9,2%, entre 2026 y 2033, impulsado por la creciente demanda de técnicas de diagnóstico de cáncer mínimamente invasivas. La biopsia líquida permite la detección de ADN tumoral circulante (ADNtc) y biomarcadores relacionados con el cáncer a partir de muestras de sangre. Esta tecnología permite a los médicos monitorizar la progresión del tumor y la respuesta al tratamiento sin necesidad de procedimientos quirúrgicos invasivos. Los hospitales y laboratorios de diagnóstico están adoptando cada vez más la biopsia líquida debido a su conveniencia y a la menor incomodidad que supone para el paciente. El creciente interés en la medicina de precisión y el tratamiento personalizado del cáncer también está acelerando el uso de las pruebas de biopsia líquida. Las compañías farmacéuticas utilizan la biopsia líquida para monitorizar los resultados terapéuticos y los ensayos clínicos. Los avances en las tecnologías genómicas y el descubrimiento de biomarcadores están mejorando la sensibilidad y la precisión de estas pruebas. El aumento de las inversiones en investigación oncológica e innovaciones biotecnológicas impulsa aún más el crecimiento del mercado. La biopsia líquida es especialmente útil para detectar la recurrencia del cáncer y monitorizar la metástasis. A medida que crece la demanda de detección precoz y medicina personalizada, se prevé que las tecnologías de biopsia líquida experimenten una rápida adopción a nivel mundial.

- Mediante la tecnología

En función de la tecnología, el mercado de diagnóstico del cáncer se segmenta en diagnósticos basados en instrumentos, basados en plataformas y pruebas de biomarcadores tumorales. El segmento de diagnósticos basados en instrumentos dominó la mayor cuota de mercado, con un 45,3 % en 2025, gracias al uso generalizado de instrumentos de diagnóstico como sistemas de imagen, secuenciadores y analizadores de patología. Los hospitales y laboratorios de diagnóstico dependen en gran medida de las tecnologías basadas en instrumentos para la detección precisa del cáncer y la estadificación de la enfermedad. Estos instrumentos proporcionan resultados de diagnóstico de alta precisión y permiten a los médicos identificar tumores en etapas tempranas. Los avances tecnológicos, como los sistemas de patología digital y los equipos de diagnóstico automatizados, han mejorado aún más la precisión diagnóstica. Las instituciones sanitarias invierten continuamente en instrumentos de diagnóstico avanzados para mejorar la eficiencia y reducir el tiempo de respuesta de los resultados de las pruebas. El aumento de los programas de detección precoz del cáncer en todo el mundo también contribuye a la demanda de diagnósticos basados en instrumentos. La integración de la inteligencia artificial con los instrumentos de diagnóstico mejora aún más la interpretación de los datos y la toma de decisiones clínicas. Las compañías farmacéuticas y los institutos de investigación también utilizan estos instrumentos para la investigación oncológica y el desarrollo de fármacos. El creciente gasto en atención médica y la innovación tecnológica siguen impulsando el dominio de este segmento.

Se prevé que el segmento de pruebas de biomarcadores tumorales experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,7%, entre 2026 y 2033, impulsado por el creciente interés en la medicina personalizada y las terapias oncológicas dirigidas. Los biomarcadores tumorales ayudan a identificar mutaciones genéticas específicas y características moleculares de los tumores. Los médicos utilizan estas pruebas para seleccionar las opciones de tratamiento más eficaces para cada paciente. Los avances en biología molecular y genómica han mejorado significativamente los métodos de descubrimiento y análisis de biomarcadores. Las compañías farmacéuticas se basan en las pruebas de biomarcadores para desarrollar terapias oncológicas dirigidas y diagnósticos complementarios. Los laboratorios de diagnóstico están ampliando sus servicios de análisis de biomarcadores para respaldar los tratamientos oncológicos personalizados. La creciente adopción de la medicina de precisión está incrementando aún más la demanda de diagnósticos basados en biomarcadores. Las pruebas de biomarcadores se utilizan ampliamente para monitorizar la progresión de la enfermedad y predecir la respuesta al tratamiento. El aumento de las inversiones en investigación oncológica e innovaciones biotecnológicas está acelerando el crecimiento de este segmento. A medida que los sistemas de salud se centran más en enfoques de tratamiento individualizados, se espera que las pruebas de biomarcadores tumorales desempeñen un papel crucial en el diagnóstico del cáncer.

- Mediante solicitud

Según su aplicación, el mercado de diagnóstico del cáncer se segmenta en cáncer de mama, cáncer colorrectal, cáncer de cuello uterino, cáncer de pulmón, cáncer de próstata, cáncer de piel, cáncer de sangre, cáncer de riñón, cáncer de páncreas, cáncer de ovario y otros. El segmento de cáncer de mama dominó la mayor cuota de mercado, con un 21,6 % en 2025, debido principalmente a la alta prevalencia mundial de este cáncer y a la amplia implementación de programas de detección precoz. Técnicas de diagnóstico como la mamografía, la biopsia y las pruebas genéticas se utilizan ampliamente para la detección y el diagnóstico precoz. Los gobiernos y las organizaciones sanitarias promueven activamente los programas de detección precoz del cáncer de mama para mejorar las tasas de detección temprana. Los hospitales y los laboratorios de diagnóstico realizan con frecuencia pruebas de imagen y de biomarcadores para el diagnóstico del cáncer de mama. La creciente disponibilidad de tecnologías de imagen avanzadas mejora aún más la precisión diagnóstica. La creciente concienciación entre las mujeres sobre la detección precoz también contribuye a la creciente demanda de pruebas diagnósticas. Las compañías farmacéuticas y las instituciones de investigación están invirtiendo en tecnologías de diagnóstico mejoradas para la detección del cáncer de mama. El diagnóstico precoz aumenta significativamente las tasas de supervivencia, lo que fomenta las prácticas de detección precoz rutinarias. Dado que el cáncer de mama sigue siendo uno de los cánceres más diagnosticados en todo el mundo, la demanda de diagnóstico continúa creciendo de forma constante.

Se prevé que el segmento de cáncer de pulmón experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,9%, entre 2026 y 2033, impulsado por la creciente prevalencia de esta enfermedad y la mayor adopción de tecnologías de diagnóstico avanzadas. El cáncer de pulmón es una de las principales causas de muerte por cáncer a nivel mundial, lo que ha intensificado la atención en la detección temprana. Métodos de diagnóstico como la tomografía computarizada (TC), las pruebas moleculares y la biopsia líquida se utilizan cada vez más para identificar tumores pulmonares. Los profesionales sanitarios están implementando programas de cribado con TC de baja dosis para detectar el cáncer de pulmón en etapas tempranas. La creciente prevalencia del tabaquismo y la contaminación ambiental aumentan aún más la necesidad de soluciones de diagnóstico eficaces. Los avances en las pruebas genómicas también están mejorando la precisión del diagnóstico de cáncer de pulmón. Las compañías farmacéuticas se basan en el diagnóstico molecular para desarrollar terapias dirigidas contra el cáncer de pulmón. El aumento de la concienciación y las iniciativas de cribado están impulsando aún más la adopción de diagnósticos. A medida que la investigación continúa mejorando las tecnologías de detección, se espera que el segmento de diagnóstico de cáncer de pulmón crezca rápidamente en los próximos años.

- Por el usuario final

Según el usuario final, el mercado de diagnóstico oncológico se segmenta en institutos de investigación oncológica, laboratorios de diagnóstico, hospitales y otros. El segmento de hospitales dominó la mayor cuota de mercado, con un 48,2 % en 2025, impulsado por el alto volumen de procedimientos de diagnóstico oncológico realizados en entornos hospitalarios. Los hospitales cuentan con equipos de diagnóstico avanzados y departamentos de oncología especializados capaces de realizar pruebas de diagnóstico complejas. Los pacientes suelen acudir a los hospitales para realizarse exámenes oncológicos completos, obtener un diagnóstico y planificar el tratamiento. Los hospitales también funcionan como centros principales para diagnósticos por imagen, biopsias y pruebas moleculares. La presencia de equipos médicos multidisciplinarios garantiza un diagnóstico preciso y una atención oncológica integral. El aumento de los ingresos hospitalarios y la creciente prevalencia del cáncer contribuyen aún más al mayor volumen de diagnósticos en los hospitales. Los programas gubernamentales de salud y la cobertura de seguros suelen apoyar el diagnóstico oncológico hospitalario. Los hospitales también participan en ensayos clínicos y programas de investigación oncológica. Las inversiones continuas en infraestructura de diagnóstico avanzada refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de laboratorios de diagnóstico experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,5%, entre 2026 y 2033, impulsado por la creciente demanda de servicios especializados de análisis de cáncer. Los laboratorios de diagnóstico ofrecen diagnósticos moleculares avanzados, pruebas genéticas y análisis de biomarcadores. Muchos hospitales y clínicas subcontratan pruebas de diagnóstico complejas a laboratorios especializados para mejorar la eficiencia. Los avances tecnológicos en secuenciación genómica y diagnóstico molecular están impulsando aún más el crecimiento de los servicios de análisis de laboratorio. La expansión de las cadenas de laboratorios de diagnóstico privados está aumentando el acceso a pruebas avanzadas de cáncer. Los servicios de recolección de muestras a domicilio y la integración de la telemedicina también mejoran la comodidad del paciente. Los laboratorios de diagnóstico desempeñan un papel crucial en la detección temprana del cáncer y la planificación de tratamientos personalizados. Las crecientes inversiones en biotecnología e investigación diagnóstica están impulsando aún más la innovación. A medida que la demanda de diagnósticos de cáncer precisos y rápidos continúa creciendo, se espera que los laboratorios de diagnóstico se conviertan en contribuyentes clave para la expansión del mercado.

Análisis regional del mercado de diagnóstico de cáncer en Asia-Pacífico

- Se prevé que el mercado de diagnóstico de cáncer en Asia-Pacífico experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia del cáncer, el aumento de las inversiones en atención médica y el creciente énfasis en la detección temprana de la enfermedad en toda la región. Los gobiernos y las organizaciones de atención médica están promoviendo activamente programas de detección de cáncer y ampliando la infraestructura de diagnóstico para mejorar los resultados del diagnóstico y el tratamiento tempranos.

- Además, el rápido desarrollo de hospitales, laboratorios de diagnóstico y centros oncológicos especializados en países como China, India, Japón y Corea del Sur está fortaleciendo significativamente la disponibilidad de tecnologías de diagnóstico avanzadas. Los avances tecnológicos en diagnóstico molecular, tecnologías de imagen y pruebas de biomarcadores están mejorando aún más la precisión diagnóstica y permitiendo un manejo más eficaz del cáncer.

- Además, la creciente concienciación pública sobre la atención sanitaria preventiva y la detección precoz del cáncer está animando a las personas a someterse a pruebas diagnósticas rutinarias, lo que impulsa el crecimiento del mercado de diagnósticos oncológicos en toda la región de Asia-Pacífico.

Análisis del mercado de diagnósticos de cáncer en China

El mercado chino de diagnóstico oncológico dominó la región Asia-Pacífico con la mayor cuota de ingresos, un 36,8% en 2025, gracias a la rápida expansión de su infraestructura sanitaria y a las crecientes iniciativas gubernamentales para mejorar la detección y el tratamiento del cáncer. China ha incrementado significativamente sus inversiones en centros sanitarios, laboratorios de diagnóstico y centros de investigación oncológica, lo que ha facilitado un mayor acceso a tecnologías de diagnóstico avanzadas. Los programas nacionales de detección precoz del cáncer y las campañas de salud pública también han contribuido a aumentar la concienciación sobre el diagnóstico precoz y la atención sanitaria preventiva. Además, la presencia de importantes fabricantes de equipos de diagnóstico y el continuo desarrollo de tecnologías innovadoras están consolidando el liderazgo de China en el mercado regional de diagnóstico oncológico.

Análisis del mercado de diagnósticos de cáncer en India

Se prevé que el mercado indio de diagnóstico de cáncer experimente el mayor crecimiento anual compuesto (CAGR) del 10,4% durante el período de pronóstico, impulsado por el aumento del gasto en salud, la expansión de la infraestructura de diagnóstico y la creciente concienciación sobre la detección temprana del cáncer. El país está experimentando un rápido crecimiento en el número de laboratorios de diagnóstico, centros de tratamiento oncológico y hospitales especializados que ofrecen servicios de diagnóstico avanzados. Las iniciativas gubernamentales destinadas a mejorar el acceso a la atención médica y promover programas de detección precoz del cáncer también desempeñan un papel importante en la expansión del panorama diagnóstico. Además, la creciente adopción de tecnologías de diagnóstico modernas, junto con el aumento de las inversiones de los proveedores de atención médica privados, está contribuyendo a una mayor disponibilidad de servicios de diagnóstico de cáncer tanto en las regiones urbanas como semiurbanas de la India.

Cuota de mercado de diagnósticos de cáncer en Asia-Pacífico

La industria del diagnóstico del cáncer está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Siemens Healthineers AG (Alemania)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- BD (EE. UU.)

- Illumina, Inc. (EE. UU.)

- QIAGEN NV (Países Bajos)

- Agilent Technologies, Inc. (EE. UU.)

- Corporación Danaher (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- PerkinElmer, Inc. (EE. UU.)

- Guardant Health, Inc. (EE. UU.)

- Exact Sciences Corporation (EE. UU.)

- Fundación de Medicina, Inc. (EE. UU.)

- Corporación Sysmex (Japón)

- Fujifilm Holdings Corporation (Japón)

- Mindray Medical International Limited (China)

- BGI Genomics Co., Ltd. (China)

Últimos avances en el mercado de diagnóstico del cáncer en Asia-Pacífico

- En junio de 2021, GRAIL, una empresa de biotecnología centrada en la detección temprana del cáncer, anunció el lanzamiento comercial de la prueba de sangre Galleri para la detección temprana de múltiples tipos de cáncer, diseñada para detectar señales de más de 50 tipos de cáncer utilizando una sola muestra de sangre. La prueba analiza los patrones de metilación del ADN en el ADN tumoral circulante para identificar la presencia de cáncer y predecir su tejido de origen. Este lanzamiento marcó un hito importante en el desarrollo de las tecnologías de biopsia líquida y puso de relieve la creciente adopción de diagnósticos no invasivos para la detección temprana del cáncer.

- En mayo de 2022, Guardant Health presentó la prueba de detección de cáncer colorrectal Shield, basada en análisis de sangre, diseñada como una alternativa mínimamente invasiva a los métodos de detección tradicionales como la colonoscopia. La prueba de biopsia líquida demostró una sensibilidad aproximada del 83 % para detectar el cáncer colorrectal en estudios clínicos, ampliando el uso de tecnologías de diagnóstico basadas en análisis de sangre para la detección temprana del cáncer.

- En octubre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó FoundationOne Liquid CDx como prueba diagnóstica complementaria para identificar pacientes con cáncer de mama con receptores hormonales positivos y HER2 negativo con una mutación en el gen PIK3CA que podrían beneficiarse de una terapia dirigida como inavolisib. Esta aprobación reforzó el papel del perfil genómico y los diagnósticos complementarios en la oncología de precisión.

- En abril de 2025, Molbio Diagnostics lanzó en su plataforma Truenat los primeros kits de diagnóstico molecular del VPH desarrollados en la India para la detección del cáncer de cuello uterino. Estos kits fueron validados por el Instituto de Ciencias Médicas de la India (AIIMS) y la Agencia Internacional para la Investigación del Cáncer, lo que permite un diagnóstico más rápido y accesible del cáncer de cuello uterino en entornos con recursos limitados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.