Asia Pacific 3d Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.47 Billion

USD

14.41 Billion

2024

2032

USD

8.47 Billion

USD

14.41 Billion

2024

2032

| 2025 –2032 | |

| USD 8.47 Billion | |

| USD 14.41 Billion | |

| % | |

Segmentación del mercado de pantallas 3D de Asia-Pacífico, por tecnología (OLED, LED, PDP y DLP RPTV), tipo (estereoscópica, HMD y volumétrica), metodología de acceso (pantalla basada en pantalla y micropantalla), tamaño de la organización (organizaciones a gran escala, organizaciones a escala media y organizaciones a escala pequeña), aplicación (televisores, teléfonos inteligentes, monitores, pantallas de computación móvil, proyectores, HMD y otros), industria (entretenimiento y medios, publicidad y venta minorista, electrónica de consumo, atención médica y médica, automotriz, industrial y científica, aeroespacial y defensa, y otros), canal de ventas (OEM y posventa) - Tendencias y pronóstico de la industria hasta 2032.

Análisis del mercado de pantallas 3D en Asia-Pacífico

El mercado de las pantallas 3D se expande rápidamente, impulsado por la creciente demanda en los sectores de videojuegos, entretenimiento, salud y automoción. Los consumidores buscan experiencias inmersivas, lo que impulsa la innovación en tecnologías estereoscópicas y autoestereoscópicas. Los avances en realidad aumentada y virtual (RA/RV), junto con la creciente adopción de pantallas 3D en imágenes médicas y publicidad, impulsan aún más el crecimiento del mercado. Asia-Pacífico lidera, impulsada por una sólida fabricación de productos electrónicos y una creciente adopción de tecnología. A pesar de desafíos como los altos costos de producción y la disponibilidad limitada de contenido, la continua I+D y la caída de los precios del hardware están mejorando la accesibilidad. Con la evolución de las expectativas de los consumidores y el progreso tecnológico, el mercado de las pantallas 3D está preparado para un crecimiento sostenido en Asia-Pacífico.

Tamaño del mercado de pantallas 3D

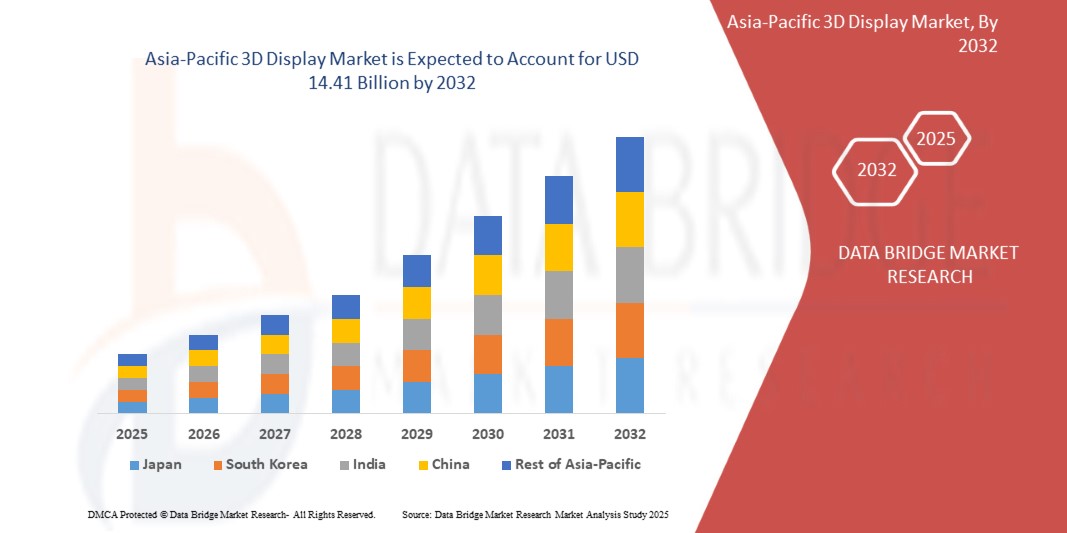

Se espera que el mercado de pantallas 3D de Asia-Pacífico alcance los USD 14.41 mil millones para 2032 desde USD 8.47 mil millones en 2024, creciendo con una CAGR sustancial del 7,06% en el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Mercado de pantallas 3D

Integración de IA e IoT en pantallas 3D

La integración de la IA y el IoT en las pantallas 3D está revolucionando la experiencia de usuario en todos los sectores. La IA optimiza el procesamiento de imágenes en tiempo real, lo que permite imágenes 3D más inteligentes y adaptables con una mejor percepción de la profundidad y capacidades interactivas. La conectividad del IoT facilita el intercambio fluido de datos, optimizando el rendimiento de las pantallas en hogares inteligentes, sanidad, automoción y videojuegos. El análisis basado en IA mejora la personalización del contenido, mientras que el IoT garantiza la monitorización en tiempo real y la gestión remota de las pantallas 3D. En el sector sanitario, las imágenes 3D impulsadas por IA mejoran el diagnóstico y la precisión quirúrgica. En el sector automovilístico, posibilita la creación de HUD avanzados. Juntos, la IA y el IoT impulsan la innovación, haciendo que las pantallas 3D sean más inteligentes, eficientes y centradas en el usuario.

Alcance del informe y segmentación del mercado

|

Atributos |

Ingredientes para pantallas 3D: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

China, Japón, Corea del Sur, India, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Australia, Nueva Zelanda, Taiwán, Vietnam y el resto de Asia-Pacífico. |

|

Actores clave del mercado |

Samsung Electronics Co., Ltd. (Corea del Sur), LG Electronics Inc (Corea del Sur), Leia Inc. (EE. UU.), Light Field Lab, Inc (EE. UU.), AU Optronics Corporation (Taiwán), Himax Technologies, Inc (Taiwán), Sharp Corporation (Japón), Koninklijke Philips NV (Países Bajos), Holochip Corporation (EE. UU.), Holoxica Ltd (Reino Unido), Avalon Holographics Inc (Canadá), HYPERVSN (Reino Unido), Sony Electronics Inc (EE. UU.), Barco NV (Bélgica), Vanguard LED Displays (EE. UU.), NanoLumens, Inc (EE. UU.), Magnetic 3D (EE. UU.), HOLOCO GmbH (Alemania), Shenzhen MUXWAVE Technology Co., Ltd (China), Planar3D (Finlandia) y Fujifilm Holdings Corporation (Japón). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de pantallas 3D

Las pantallas 3D crean percepción de profundidad al proyectar dos imágenes ligeramente desplazadas en cada ojo, imitando la visión natural. Mejoran las experiencias visuales en diversos sectores, desde juegos realistas hasta imágenes médicas precisas, haciendo que el contenido sea más dinámico y atractivo. La integración de la IA y el IoT está revolucionando las pantallas 3D, permitiendo una adaptación de contenido más inteligente, visualización de datos en tiempo real y experiencias personalizadas. La IA optimiza la eficiencia de renderizado, mientras que la conectividad del IoT mejora la interactividad, haciendo que las pantallas 3D sean más versátiles en todos los sectores.

Dinámica del mercado de pantallas 3D

Conductores

- Creciente demanda de contenido y entretenimiento en 3D

La creciente demanda de experiencias inmersivas e interactivas en la industria del entretenimiento es un factor clave que impulsa el crecimiento del mercado de pantallas 3D en Asia-Pacífico. Los consumidores actuales buscan contenido visual más atractivo en películas, videojuegos y realidad virtual (RV), lo que impulsa a los creadores de contenido y proveedores de tecnología a innovar continuamente.

La industria cinematográfica ha experimentado un auge en la producción de películas en 3D, impulsado por los avances en cinematografía y efectos digitales. Los principales estudios de Hollywood y los cineastas internacionales siguen invirtiendo en contenido 3D de alta calidad para fomentar la participación del público. Además, el auge de plataformas de streaming como Netflix, Disney+ y Amazon Prime ha creado nuevas vías para la distribución de contenido 3D. Estas plataformas integran cada vez más contenido compatible con 3D y VR, lo que aumenta la necesidad de pantallas 3D avanzadas.

La industria de los videojuegos es otro factor clave en la creciente demanda de pantallas 3D. La creciente popularidad de los juegos 3D, la realidad aumentada (RA) y la realidad virtual (RV) ha impulsado una mayor adopción de pantallas 3D de alta resolución en consolas, PC y dispositivos móviles. Los principales desarrolladores de videojuegos están incorporando gráficos 3D realistas, percepción de profundidad y entornos interactivos, mejorando la experiencia de juego en general. A medida que los videojuegos competitivos (eSports) y los juegos en la nube siguen ganando terreno, se prevé un aumento significativo de la necesidad de tecnologías de visualización 3D de última generación.

La expansión de las aplicaciones de RV y RA en el entretenimiento impulsa aún más el crecimiento del mercado. Los visores de RV, las gafas inteligentes de RA y las pantallas holográficas se basan en la visualización 3D para mejorar el realismo y la percepción de profundidad. Industrias como los conciertos en vivo, los parques temáticos y las experiencias narrativas inmersivas están aprovechando la proyección 3D y las pantallas 3D interactivas para crear experiencias dinámicas y atractivas para el público. Los consumidores prefieren cada vez más televisores, proyectores y sistemas de cine en casa compatibles con 4K, 8K y 3D para una experiencia más inmersiva. La tendencia hacia las pantallas 3D sin gafas y las pantallas autoestereoscópicas está impulsando aún más la adopción de la tecnología 3D en el entretenimiento y los medios de comunicación.

Por ejemplo,

- En agosto de 2023, según un artículo publicado por Ranking Articles, el contenido 3D se está volviendo más inmersivo, interactivo y accesible. Los avances en IA, renderizado en tiempo real y computación en la nube impulsan la innovación, expandiendo sus aplicaciones en diferentes sectores. Desde la formación virtual hasta el marketing digital, el contenido 3D mejora la visualización, la interacción y la toma de decisiones, moldeando el futuro de la interacción digital y las experiencias inmersivas.

- En noviembre de 2021, según un artículo publicado por Datafloq, la tecnología de entretenimiento 3D está revolucionando el cine, la televisión y los videojuegos al mejorar el realismo y la inmersión. Los avances en imagen digital, gafas 3D y pantallas autoestereoscópicas permiten experiencias más accesibles y de alta calidad. Si bien persisten desafíos como los costos de producción de contenido, las innovaciones en realidad virtual (RV), modelado 3D y tecnología de visualización siguen moldeando el futuro del entretenimiento.

- En abril de 2024, según un artículo publicado por Prolific Studio Best Animation Studio, la animación 3D revoluciona el entretenimiento, el marketing y la educación con imágenes y narrativas inmersivas. Películas icónicas como Toy Story y Frozen demuestran su impacto. Con el avance de la tecnología, la animación 3D impulsa el crecimiento de la industria, ofreciendo un potencial creativo ilimitado.

La creciente demanda de contenido 3D en películas, videojuegos y realidad virtual está impulsando avances en la tecnología de visualización 3D, moldeando el futuro de la industria del entretenimiento. A medida que se expanden los canales de creación y distribución de contenido, el mercado de visualización 3D de Asia-Pacífico se perfila para un crecimiento sustancial.

- Avances e innovaciones en tecnologías de visualización

Los continuos avances e innovaciones en las tecnologías de visualización impulsan significativamente el crecimiento del mercado de pantallas 3D en Asia-Pacífico. A medida que fabricantes e investigadores amplían las capacidades de visualización, las mejoras en resolución, frecuencia de actualización, brillo y ángulos de visión impulsan la adopción de pantallas 3D en diversos sectores, como el entretenimiento, los videojuegos, la salud y la educación.

Una de las innovaciones más significativas en la industria de las pantallas 3D es la tecnología autoestereoscópica, que elimina la necesidad de gafas 3D especiales. Esta tecnología, utilizada en productos como pantallas lenticulares y pantallas con barrera de paralaje, mejora la comodidad del usuario e impulsa su adopción por parte del consumidor. Las pantallas 3D autoestereoscópicas se integran cada vez más en teléfonos inteligentes, tabletas, portátiles y consolas de videojuegos, ofreciendo una experiencia de visualización mejorada sin accesorios externos.

La introducción de las pantallas de diodos orgánicos emisores de luz (OLED) y micro-LED ha revolucionado el mercado de las pantallas 3D al ofrecer relaciones de contraste superiores, negros más profundos y niveles de brillo más altos. Estos avances permiten imágenes 3D más realistas e inmersivas, especialmente en videojuegos y aplicaciones cinematográficas. La tecnología OLED también se está abriendo camino en pantallas flexibles y plegables, creando nuevas posibilidades para experiencias de visualización 3D portátiles. Las tecnologías de visualización holográfica y de campo de luz están allanando el camino para el futuro de la visualización 3D real. A diferencia de las pantallas 3D tradicionales que se basan en dos perspectivas, las pantallas de campo de luz crean múltiples puntos de vista, lo que permite a los usuarios experimentar la percepción de profundidad desde diferentes ángulos de forma natural. Esta tecnología se está explorando en imágenes médicas, simulaciones militares y aplicaciones de realidad aumentada (RA), ampliando aún más el alcance del mercado de las pantallas 3D.

Las pantallas 3D modernas incorporan frecuencias de actualización más altas (120 Hz y superiores) y técnicas avanzadas de procesamiento de imágenes para eliminar el desenfoque de movimiento y reducir los efectos fantasma, lo que garantiza una experiencia de visualización más fluida y cómoda. Las tecnologías de escalado y renderizado en tiempo real basadas en IA también mejoran la calidad del contenido 3D, haciéndolo más atractivo tanto para consumidores como para profesionales.

Por ejemplo,

- En enero de 2025, según un artículo publicado por Essential Designs, el panorama de la tecnología de visualización está evolucionando con innovaciones como la retroiluminación LED RGB, pantallas gigantes de 100 pulgadas y pantallas de tinta electrónica inocuas para la vista. Estos avances mejoran la claridad, la precisión del color y la eficiencia energética en todos los dispositivos. A medida que crece la demanda de experiencias inmersivas, el futuro de la tecnología de visualización promete aún mayores posibilidades visuales e interactivas.

- Según un artículo publicado por Holoware Computers Pvt. Ltd., la tecnología de visualización ha evolucionado desde los voluminosos CRT hasta los innovadores OLED, QLED y microLED, mejorando la claridad, la eficiencia y las experiencias inmersivas. Con la aparición de innovaciones como las pantallas holográficas y flexibles, el futuro promete una integración fluida de los mundos digital y físico, revolucionando la forma en que interactuamos con el contenido visual en diferentes industrias y en nuestra vida diaria.

- En agosto de 2024, según un artículo publicado por Science X Network, investigadores desarrollaron una tecnología de impresión por transferencia seca de doble capa para mejorar las pantallas de ultraalta definición para RA y RV. Esta innovación aumenta la eficiencia de los puntos cuánticos al 23,3 %, lo que permite la creación de patrones de píxeles de alta resolución y la producción en masa. Este avance promete imágenes más brillantes e inmersivas con una precisión de color mejorada para los dispositivos portátiles y de pantalla inteligente de próxima generación.

El mercado de pantallas 3D de Asia-Pacífico se ve impulsado por los rápidos avances en tecnologías de visualización autoestereoscópica, OLED, Micro-LED, holográfica y optimizada con IA. A medida que estas innovaciones siguen mejorando la calidad de imagen, la asequibilidad y la accesibilidad, se prevé un aumento en la adopción de pantallas 3D en diversos sectores, lo que definirá el futuro de la visualización digital.

Oportunidades

- Creciente adopción de pantallas 3D en la educación y la formación

La creciente adopción de la tecnología de visualización 3D en la educación y la formación representa una importante oportunidad de crecimiento del mercado. A medida que las instituciones educativas y los programas de formación empresarial buscan experiencias de aprendizaje inmersivas, interactivas y atractivas, las pantallas 3D se están convirtiendo en herramientas esenciales para una mejor visualización, el aprendizaje práctico y el desarrollo de habilidades en diversos sectores.

Los métodos de enseñanza tradicionales suelen basarse en libros de texto, diagramas y elementos visuales 2D, lo que puede limitar la comprensión, especialmente en asignaturas complejas como medicina, ingeniería y arquitectura. Las pantallas 3D ofrecen representaciones realistas de estructuras anatómicas, diseños mecánicos y artefactos históricos, lo que hace que el aprendizaje sea más atractivo y eficaz. Estas tecnologías permiten a los estudiantes interactuar con modelos 3D, lo que mejora la retención y la comprensión. Industrias como la sanidad, la aviación y la manufactura incorporan cada vez más pantallas 3D en simulaciones de formación para ofrecer experiencia práctica sin riesgos reales. Por ejemplo, los estudiantes de medicina utilizan la visualización 3D para la formación quirúrgica, mientras que los pilotos practican en simuladores de vuelo con pantallas 3D realistas en la cabina. Esto reduce los costes de formación, mejora el desarrollo de habilidades y mejora la seguridad.

La combinación de la tecnología de visualización 3D con la realidad aumentada (RA) y la realidad virtual (RV) está revolucionando la formación corporativa, el desarrollo de habilidades y las plataformas de aprendizaje electrónico. Las empresas utilizan aulas virtuales y módulos de formación con tecnología 3D para optimizar la formación de sus empleados, optimizar los procesos de incorporación y ofrecer soluciones de aprendizaje a distancia. La formación 3D con RA también está ganando terreno en campos como la defensa militar y la maquinaria industrial. A medida que la educación digital se expande, las escuelas y universidades invierten en aulas inteligentes equipadas con pantallas 3D para crear un entorno de aprendizaje más atractivo. Además, las plataformas de aprendizaje en línea integran contenido 3D para apoyar la educación a distancia, permitiendo a los estudiantes explorar temas complejos mediante modelos y animaciones 3D interactivas.

Por ejemplo,

- En 2021, según un artículo publicado por ScienceDirect, la creciente adopción de pantallas 3D en la educación y la formación se evidencia en una revisión exhaustiva de 31 artículos que examinan entornos, imágenes, hologramas e impresiones 3D en la formación sanitaria. En contextos como la enseñanza de la anatomía, estas tecnologías mejoran significativamente las habilidades, los conocimientos y la satisfacción del alumnado, lo que se traduce en mejores resultados de aprendizaje y una percepción positiva.

- En enero de 2024, según un artículo publicado por Kantipur Themes, las pantallas holográficas 3D revolucionarán la educación al crear entornos de aprendizaje inmersivos y multisensoriales que transforman las aulas tradicionales. Al permitir la exploración interactiva de temas complejos, desde anatomía hasta recreaciones históricas, estas pantallas mejoran la comprensión, la participación y la retención. El contenido holográfico personalizable conecta la teoría con la práctica, preparando significativamente a los estudiantes para los desafíos futuros en un mundo impulsado por la tecnología.

- Según un artículo publicado por Atomic Pixels SL, el 3D en la educación transforma la enseñanza al integrar herramientas interactivas como la impresión 3D, el modelado, la realidad aumentada (RA) y la realidad virtual (RV). Estas tecnologías fomentan el aprendizaje práctico e inmersivo, potenciando la creatividad, el razonamiento espacial y la colaboración. Plataformas como RealityMAX permiten el desarrollo remoto de proyectos 3D en la nube, democratizando las habilidades avanzadas de diseño y preparando eficazmente a los estudiantes para futuros retos profesionales.

La creciente adopción de pantallas 3D en la educación y la formación representa una gran oportunidad para la expansión del mercado. A medida que la demanda de experiencias de aprendizaje interactivas e inmersivas continúa creciendo, la tecnología de pantallas 3D desempeñará un papel crucial en la transformación de la educación y la formación profesional en todos los sectores.

- Expansión de las pantallas 3D en la industria electrónica de consumo y automotriz

La creciente integración de la tecnología de visualización 3D en la electrónica de consumo y la industria automotriz representa una importante oportunidad de expansión del mercado. A medida que continúan los avances en pantallas holográficas, autoestereoscópicas y de realidad aumentada (RA), crece la demanda de experiencias 3D inmersivas e interactivas en teléfonos inteligentes, televisores, consolas de videojuegos y automóviles.

En el sector de la electrónica de consumo, las pantallas 3D son cada vez más comunes en smartphones, tablets, portátiles y televisores, lo que mejora la experiencia del usuario en entretenimiento, juegos y comunicación virtual. El desarrollo de la tecnología 3D sin gafas ha hecho que el contenido 3D sea más accesible, eliminando la necesidad de accesorios externos. Las consolas y monitores con gráficos 3D de alta resolución ofrecen una experiencia más inmersiva, atractiva tanto para jugadores profesionales como ocasionales. Las plataformas de streaming y los sistemas de entretenimiento doméstico también incorporan contenido 3D, lo que impulsa la demanda de televisores inteligentes de nueva generación con capacidades 3D mejoradas. La creciente adopción de aplicaciones móviles con realidad aumentada (RA) en fotografía, redes sociales y compras virtuales contribuye aún más a la creciente demanda de smartphones y tablets con pantallas 3D.

En la industria automotriz, las pantallas 3D están transformando las interfaces de los tableros, los sistemas de infoentretenimiento y las pantallas de visualización frontal (HUD). Los fabricantes de automóviles están integrando sistemas de navegación holográfica y tableros digitales que ofrecen a los conductores visualización de datos en tiempo real, mejorando la seguridad y la comodidad del usuario. Los HUD 3D proyectan información crítica, como la velocidad, la navegación y las alertas de tráfico, directamente en el parabrisas, lo que reduce las distracciones y mejora la atención del conductor. Además, las pantallas 3D con profundidad mejorada facilitan la detección de puntos ciegos, la asistencia de estacionamiento y el reconocimiento de objetos, haciendo la conducción más segura e intuitiva.

Los fabricantes de automóviles de lujo ya han comenzado a implementar paneles de instrumentos digitales 3D y sistemas de infoentretenimiento interactivos, estableciendo nuevos estándares para la experiencia a bordo. A medida que los vehículos autónomos cobran impulso, las pantallas 3D desempeñarán un papel crucial en la mejora de la interacción hombre-máquina, ofreciendo a conductores y pasajeros una atractiva retroalimentación visual y opciones de entretenimiento.

Por ejemplo,

- Según un artículo publicado por LUXMAGE, la expansión de las pantallas 3D en los sectores de la electrónica de consumo y la automoción revoluciona la experiencia visual. Las tecnologías 3D avanzadas permiten contenido inmersivo en smartphones, televisores y salpicaderos de coches, mejorando la interactividad y la seguridad. Los fabricantes integran soluciones 3D de vanguardia para satisfacer las demandas de los consumidores, impulsar la diferenciación de marca y redefinir la interacción del usuario en un mercado cada vez más competitivo.

- En mayo de 2021, según un artículo publicado por SpecialChem, las pantallas inteligentes y flexibles están revolucionando la electrónica de consumo y las aplicaciones automotrices, impulsadas por tecnologías emergentes como el IoT, la realidad aumentada (RA), la inteligencia artificial (IA) y los materiales avanzados. Estas innovaciones permiten soluciones interactivas, duraderas y rentables, transformando la experiencia del usuario con pantallas ultrafinas, plegables y transparentes que mejoran la conectividad, la seguridad y el rendimiento general del dispositivo, aclamadas en Asia-Pacífico.

Con los continuos avances en resolución de pantalla, frecuencias de actualización y procesamiento de imágenes basado en IA, se prevé un crecimiento significativo de las pantallas 3D en la electrónica de consumo y el sector automotriz. A medida que los fabricantes invierten en soluciones de visualización 3D de última generación, la demanda de tecnología de visualización inteligente, interactiva e inmersiva seguirá en aumento, lo que definirá el futuro de las experiencias digitales en ambos sectores.

Restricciones/Desafíos

- Disponibilidad limitada de contenido y problemas de compatibilidad

A pesar de los avances en la tecnología de visualización 3D, el mercado se enfrenta a un desafío significativo debido a la limitada disponibilidad de contenido y a problemas de compatibilidad. La falta de contenido optimizado para 3D, formatos estandarizados e integración fluida con los dispositivos existentes limita el crecimiento y la adopción de pantallas 3D en diversos sectores, como el entretenimiento, los videojuegos, la educación y la salud.

Una de las principales barreras para el crecimiento del mercado es la falta de suficiente contenido 3D. Si bien las películas y los videojuegos en 3D han ganado popularidad, la disponibilidad de contenido 3D nativo para televisores, servicios de streaming y aplicaciones educativas sigue siendo limitada. Los creadores de contenido se enfrentan a dificultades para producir imágenes 3D inmersivas de alta resolución, lo que ralentiza su adopción por parte de los consumidores.

La ausencia de estándares a nivel industrial para la tecnología de visualización 3D genera problemas de compatibilidad. Los diferentes formatos 3D, como la visualización en paralelo, la visualización superior e inferior y el empaquetamiento de fotogramas, requieren hardware de visualización y mecanismos de decodificación específicos. Esta falta de uniformidad genera inconsistencias en la reproducción de contenido en diferentes dispositivos, lo que desalienta tanto a creadores de contenido como a usuarios finales a adoptar plenamente los sistemas de visualización 3D. A diferencia del contenido 2D tradicional, los medios 3D requieren mayor ancho de banda y potencia de procesamiento, lo que dificulta la transmisión fluida. Muchas plataformas de streaming y emisoras carecen de la infraestructura necesaria para soportar contenido 3D, lo que limita la accesibilidad. Además, el declive de la producción de televisión 3D por parte de los principales fabricantes ha reducido aún más la motivación de las emisoras para invertir en la distribución de contenido 3D.

Si bien las aplicaciones de videojuegos y realidad virtual (RV) y realidad aumentada (RA) se basan en gráficos 3D, no todos los juegos y aplicaciones están optimizados para pantallas 3D. La falta de soporte para desarrolladores y compatibilidad multiplataforma dificulta que los consumidores aprovechen al máximo las capacidades de las pantallas 3D, lo que ralentiza su adopción en los sectores de videojuegos y metaversos. Debido a las limitaciones de contenido y los obstáculos de compatibilidad, empresas y consumidores dudan en invertir en costosas soluciones de visualización 3D. Sin un ecosistema sólido de contenido disponible y una integración fluida con los dispositivos, el mercado tiene dificultades para lograr una adopción generalizada.

Por ejemplo,

- En abril de 2024, según un artículo publicado por antipur Themes, a pesar de su potencial, los hologramas 3D enfrentan desafíos como la disponibilidad limitada de contenido y problemas de compatibilidad. Crear contenido holográfico de alta calidad requiere tecnología y experiencia avanzadas, lo que limita su adopción generalizada. Además, es posible que los sistemas de visualización y el software existentes no sean compatibles con todos los formatos holográficos, lo que genera dificultades de integración en diferentes industrias y ralentiza su implementación generalizada y su accesibilidad.

- Según un artículo publicado por Built with love by LEDSINO, la disponibilidad limitada de contenido y los problemas de compatibilidad dificultan la eficacia de los ventiladores LED 3D para hologramas. A pesar de sus cautivadoras imágenes 3D, estos sistemas adolecen de escasez de contenido 3D nativo de alta calidad y presentan dificultades de integración con los formatos multimedia estándar. Estas limitaciones dificultan su adopción y restringen su uso práctico en diversos entornos.

La disponibilidad limitada de contenido 3D nativo, la falta de estandarización y los problemas de compatibilidad siguen siendo limitaciones importantes para el mercado de pantallas 3D de Asia-Pacífico. La escasez de medios 3D optimizados, las inconsistencias en la compatibilidad de formatos y las dificultades para una integración fluida de dispositivos dificultan su adopción generalizada en los sectores del entretenimiento, los videojuegos, la educación y la salud. Estas limitaciones reducen el interés de los consumidores y la inversión empresarial, lo que frena el crecimiento general de la industria de las pantallas 3D.

- Alto consumo de energía y limitaciones de hardware

Uno de los desafíos más importantes en el mercado de pantallas 3D de Asia-Pacífico es el alto consumo de energía y las limitaciones de hardware asociadas a las tecnologías de visualización avanzadas. Dado que las pantallas 3D requieren mayor potencia de procesamiento, frecuencias de actualización más altas y técnicas de renderizado complejas, consumen mucha más energía que las pantallas 2D tradicionales. Este aumento en la demanda de energía afecta la eficiencia del dispositivo, la duración de la batería y el rendimiento general, lo que limita su adopción generalizada en la electrónica de consumo, las aplicaciones automotrices y los sectores industriales.

El alto consumo energético de las pantallas 3D las hace menos prácticas para dispositivos portátiles como smartphones, tablets y portátiles, donde la duración de la batería es un factor crítico. La necesidad de GPU de alto rendimiento, sensores de profundidad y procesamiento de imágenes en tiempo real incrementa aún más los requisitos de energía, lo que dificulta que los fabricantes creen dispositivos 3D ligeros y energéticamente eficientes. Esta limitación disuade a muchos consumidores de adoptar la tecnología 3D, ya que el consumo excesivo de energía provoca problemas de sobrecalentamiento, ciclos de batería más cortos y un mayor coste de la electricidad.

Además, las limitaciones del hardware en cuanto a capacidad de procesamiento, almacenamiento y frecuencias de actualización de la pantalla dificultan la integración fluida de la visualización 3D en aplicaciones de videojuegos, realidad virtual (RV) y realidad aumentada (RA). Muchos dispositivos existentes tienen dificultades para gestionar el alto ancho de banda de datos y las complejas tareas computacionales necesarias para la renderización 3D en tiempo real, lo que genera problemas de latencia, caídas de la velocidad de fotogramas y una menor calidad visual. Como resultado, los usuarios suelen experimentar mareos, fatiga visual o molestias, lo que limita aún más la adopción masiva. Otro desafío es el coste y la complejidad de actualizar el hardware para que sea compatible con pantallas 3D de alto rendimiento. Las empresas y los consumidores deben invertir en GPU potentes, pantallas de alta resolución y unidades de procesamiento mejoradas, lo que aumenta el coste total de adopción. Esto hace que la tecnología de visualización 3D sea menos atractiva para los consumidores y empresas con presupuestos ajustados y una infraestructura limitada para soportar sistemas de visualización avanzados.

Por ejemplo,

- En enero de 2025, según un artículo publicado por Shenzhen Linsn LED Co., Ltd., se destacan los desafíos del alto consumo de energía de las pantallas LED. Se detalla cómo el consumo máximo, el nivel de negro y el consumo en espera se ven fuertemente influenciados por factores como el tamaño de la pantalla, el brillo, la resolución y el contenido. Los métodos de cálculo muestran que las configuraciones ineficientes y los paneles obsoletos pueden incrementar drásticamente los costos operativos y el desperdicio de energía.

- En junio de 2021, según un artículo publicado por Elsevier, la fabricación aditiva se enfrenta a retos de alto consumo energético, especialmente con impresoras 3D de escritorio de bajo coste. El consumo energético medido osciló entre 24,8 y 85,7 kJ/cm³ para la fabricación con filamento fundido y entre 10,8 y 21,5 kJ/cm³ para la polimerización en cuba. Las ecuaciones semiempíricas ahora predicen con precisión el consumo energético basándose en métricas sencillas de impresión 3D. Los hallazgos subrayan la urgente necesidad de optimizar el proceso para mejorar la eficiencia.

- Según un artículo publicado por Refresh LED, este artículo explica cómo el consumo de energía de las pantallas LED afecta los costos operativos. Define el consumo máximo, el nivel de negro y el consumo en modo de espera, y analiza factores como el tamaño de la pantalla, el brillo y la resolución. Dos métodos de cálculo ilustran cómo las configuraciones ineficientes y el brillo alto pueden aumentar el consumo, impactando significativamente el retorno de la inversión (ROI) y los gastos generales de energía.

El desafío del alto consumo de energía y las ineficiencias del hardware sigue siendo un obstáculo importante para la adopción generalizada de la tecnología de visualización 3D. Hasta que las soluciones de eficiencia energética y el hardware optimizado sean más accesibles, la expansión de las pantallas 3D en la electrónica de consumo, las aplicaciones automotrices y los sectores industriales podría enfrentar una adopción lenta y una escalabilidad limitada.

Impacto y escenario actual del mercado ante la escasez de materia prima y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la crisis económica en los precios y la accesibilidad de los productos se tienen en cuenta en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Alcance del mercado de pantallas 3D en Asia-Pacífico

El mercado de pantallas 3D de Asia-Pacífico se divide en siete segmentos según la tecnología, el tipo, la metodología de acceso, el tamaño de la organización, la aplicación, la industria y el canal de venta. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

Tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

Metodología de acceso

- Visualización basada en pantalla

- Micropantalla

Tamaño de la organización

- Organizaciones a gran escala

- Organizaciones de mediana escala

- Organizaciones de pequeña escala

Solicitud

- Televisores

- Televisores, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Televisores, por tecnología

- teléfonos inteligentes

- Teléfonos inteligentes, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Teléfonos inteligentes, por tecnología

- Monitores

- Monitores, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Monitores, por tecnología

- Pantallas de computación móvil

- Pantallas de computación móvil, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Pantallas de computación móvil, por tecnología

- Proyectores

- Proyectores, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Proyectores, por tecnología

- Casco de realidad aumentada (HMD)

- HMD, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- HMD, por tecnología

- Otros

- Otros, por tecnología

- OLED

- CONDUJO

- PDP

- DLP RPTV

- Otros, por tecnología

Industria

- Entretenimiento y medios

- Entretenimiento y medios, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Entretenimiento y medios, por tipo

- Publicidad y venta minorista

- Publicidad y venta minorista, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Publicidad y venta minorista, por tipo

- Electrónica de consumo

- Electrónica de consumo, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Electrónica de consumo, por tipo

- Atención médica y sanitaria

- Atención médica y sanitaria, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Atención médica y sanitaria, por tipo

- Automotor

- Automotriz, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Automotriz, por tipo

- Industrial y Científico

- Industrial y Científico, Por Tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Industrial y Científico, Por Tipo

- Aeroespacial y Defensa

- Aeroespacial y defensa, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Aeroespacial y defensa, por tipo

- Otros

- Otros, por tipo

- Estereoscópico

- Casco de realidad aumentada (HMD)

- Pantalla volumétrica

- Otros, por tipo

Canal de ventas

- Fabricante de equipos originales (OEM)

- mercado de accesorios

Análisis regional del mercado de pantallas 3D en Asia-Pacífico

Se analiza el mercado y se obtienen conocimientos y tendencias del tamaño del mercado según el país, la tecnología, el tipo, la metodología de acceso, el tamaño de la organización, la aplicación, la industria y el canal de ventas como se mencionó anteriormente.

Los países cubiertos en el mercado son China, Japón, Corea del Sur, India, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Australia, Nueva Zelanda, Taiwán, Vietnam y el resto de Asia-Pacífico.

Se espera que China domine el mercado de pantallas 3D de Asia-Pacífico debido a su sólida base manufacturera, el apoyo gubernamental, los rápidos avances tecnológicos, la creciente demanda de productos electrónicos de consumo y la creciente adopción en los sectores de juegos, automotriz y atención médica.

Se espera que China sea la región de más rápido crecimiento en el mercado de pantallas 3D de Asia-Pacífico debido a las crecientes inversiones en I+D, la expansión de la adopción de AR/VR, la fuerte demanda de los consumidores, la rápida industrialización y los avances en las tecnologías de fabricación de pantallas.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas de Asia-Pacífico y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado de pantallas 3D en Asia-Pacífico

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Asia-Pacífico, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de pantallas 3D de Asia-Pacífico que operan en el mercado son:

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Electronics Inc (Corea del Sur)

- Leia Inc. (EE. UU.)

- Light Field Lab, Inc. (EE. UU.)

- AU Optronics Corporation (Taiwán)

- Himax Technologies, Inc. (Taiwán)

- Sharp Corporation (Japón)

- Koninklijke Philips NV (Países Bajos)

- Holochip Corporation (EE. UU.)

- Holoxica Ltd (Reino Unido)

- Avalon Holographics Inc (Canadá)

- HYPERVSN (Reino Unido)

- Sony Electronics Inc (EE. UU.)

- Barco NV (Bélgica)

- Pantallas LED Vanguard (EE. UU.)

- NanoLumens, Inc. (EE. UU.)

- 3D magnético (EE. UU.)

- HOLOCA GmbH (Alemania)

- Shenzhen MUXWAVE Technology Co., Ltd (China)

- Planar3D (Finlandia)

- Fujifilm Holdings Corporation (Japón)

Últimos avances en el mercado de pantallas 3D de Asia-Pacífico

- En agosto de 2024, Samsung presentó su monitor 3D Odyssey sin gafas en la Gamescom, redefiniendo la experiencia de juego inmersiva. Esta innovadora pantalla ofrece una experiencia 3D inigualable gracias a las tecnologías Eye Tracking y View Mapping, ofreciendo gráficos impresionantes sin gafas. Mejora la inmersión en el juego al hacer que los entornos virtuales se sientan más realistas. Con este avance, Samsung amplía los límites de la tecnología de juegos y eleva la experiencia de los jugadores a nuevas cotas. El monitor se presentó junto con una colaboración con KRAFTON para obtener avances exclusivos de juegos, lo que refuerza aún más su potencial para revolucionar los juegos 3D.

- En febrero de 2025, LG Electronics inauguró su primer estudio de producción virtual para optimizar la creación de contenido. Esta instalación de vanguardia integra renderizado 3D en tiempo real, tecnología de pared LED y herramientas avanzadas para la producción cinematográfica y audiovisual. Gracias a este estudio, los creadores pueden producir contenido de alta calidad con mayor rapidez y eficiencia, lo que ofrece importantes beneficios para industrias como la cinematografía, los videojuegos y la realidad virtual. El estudio permite crear imágenes inmersivas y realistas, y agiliza los procesos de posproducción, reduciendo significativamente los costes y el tiempo.

- En octubre de 2024, SHARP CORPORATION anunció el lanzamiento de su smartphone insignia, el AQUOS R9 pro, con un sistema de cámara Vario-Summicron de 50.3 MP desarrollado en colaboración con Leica. Este modelo cuenta con un potente procesador Snapdragon 8s de 3.ª generación, 12 GB de RAM y un avanzado sistema de disipación de calor. Es compatible con pantallas OLED Pro IGZO de 240 Hz y cuenta con un asistente de teléfono con IA generativa. Su lanzamiento en Japón está previsto para diciembre de 2024 y ofrece un rendimiento mejorado, especialmente en fotografía, juegos y multitarea. Las funciones de IA y cámara del dispositivo buscan mejorar la experiencia del usuario y la creación de contenido.

- En octubre de 2024, Avalon Holographics recibió 1,02 millones de dólares en financiación provincial del Gobierno de Terranova y Labrador para mejorar la portabilidad de su mesa de visualización holográfica NOVAC. Esta financiación ayudará a rediseñar la mesa para facilitar su transporte y envío, lo que permitirá su implementación en Asia-Pacífico. Las mejoras también agilizarán el montaje, optimizarán el envío y mejorarán la experiencia del usuario, posicionando a Avalon como líder en tecnología de visualización holográfica en Asia-Pacífico. El proyecto prevé finalizar en mayo de 2025 y se espera que impulse la competitividad de Avalon, a la vez que contribuya al crecimiento económico de Terranova y Labrador mediante la innovación tecnológica.

- En mayo de 2024, Leia Inc. lanzó la plataforma Immersity AI, una nueva herramienta diseñada para convertir imágenes y vídeos 2D en contenido 3D inmersivo. Impulsada por la avanzada tecnología de mapeo de profundidad neuronal, permite conversiones 3D rápidas y de alta calidad. La plataforma beneficia a los creadores al ofrecer una interfaz intuitiva y compatible con diversos dispositivos XR. Esta herramienta permite a los usuarios transformar contenido digital en cautivadoras imágenes 3D, lo que fomenta la interacción en diversos sectores, como los viajes, el arte digital y el branding.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.