Asia Pacific Ambulatory X Ray Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.95 Billion

USD

5.74 Billion

2025

2033

USD

2.95 Billion

USD

5.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 5.74 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico por tipo de producto (dispositivos de rayos X portátiles y dispositivos de rayos X móviles), accesorios (soportes para sensores digitales, soportes para películas y placas de fosfato, colgadores para procesamiento de películas y delantales de radiografía), tecnología (radiografía computarizada (CR), radiografía digital (DR) y analógica), aplicación (ortopédica, oncológica, dental, cardiovascular y otras), usuario final (clínicas ortopédicas, centros de diagnóstico independientes, centros ambulatorios, oficinas y entornos corporativos), canal de distribución (licitaciones directas, distribuidores y minoristas): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

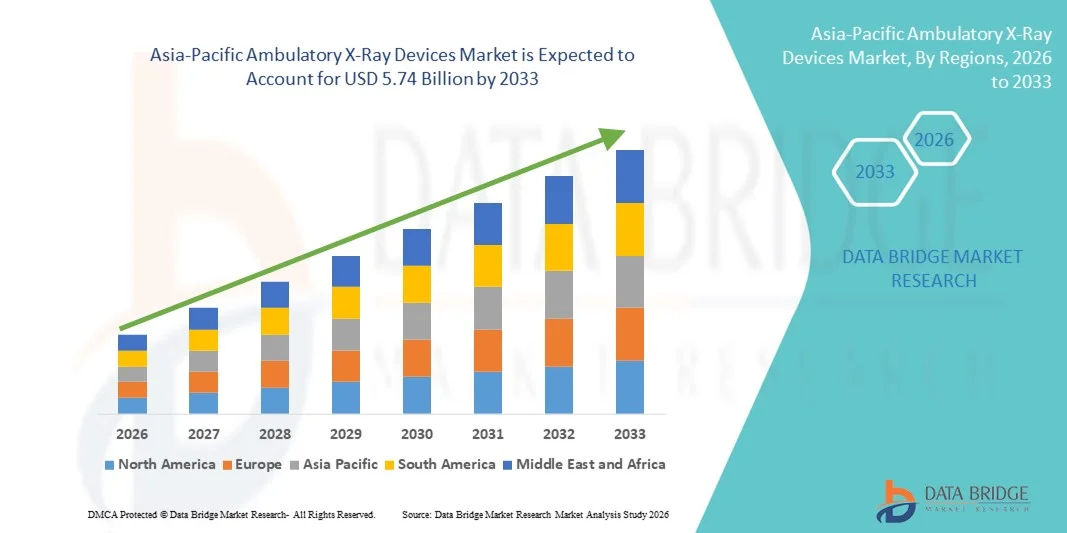

- El mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico alcanzó un valor de 2950 millones de dólares en 2025 y se espera que llegue a los 5740 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,68 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de diagnósticos en el punto de atención y a la creciente necesidad de soluciones de imagen rápidas en entornos de atención ambulatoria y de urgencias, lo que conlleva una mayor adopción de dispositivos de rayos X ambulatorios en clínicas, centros quirúrgicos ambulatorios y unidades móviles de atención médica.

- Además, la creciente prevalencia de trastornos ortopédicos, casos de traumatismos y enfermedades crónicas, junto con los avances tecnológicos como la radiografía digital, los detectores inalámbricos y los sistemas portátiles alimentados por batería, están consolidando los dispositivos de rayos X ambulatorios como herramientas esenciales para el diagnóstico por imagen descentralizado y eficiente. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de rayos X ambulatorios, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

- Los dispositivos de rayos X ambulatorios, incluidos los sistemas de radiografía digital móviles y portátiles, son componentes cada vez más vitales de la infraestructura moderna de diagnóstico por imagen en centros quirúrgicos ambulatorios, clínicas externas, servicios de urgencias y atención médica domiciliaria debido a su flexibilidad, capacidad de obtención de imágenes rápidas y mejor accesibilidad para el paciente.

- La creciente demanda de sistemas de rayos X ambulatorios se debe principalmente a la creciente necesidad de diagnósticos en el punto de atención, la creciente incidencia de lesiones ortopédicas y enfermedades crónicas, la mayor preferencia por procedimientos mínimamente invasivos y ambulatorios, y los continuos avances en tecnologías de imágenes digitales compactas.

- China dominó el mercado de dispositivos de rayos X ambulatorios con la mayor cuota de ingresos, aproximadamente el 31,6% en 2025, gracias a la expansión de la infraestructura sanitaria, la sólida fabricación nacional de dispositivos médicos, el aumento de los programas de modernización hospitalaria y el incremento de las inversiones en sistemas de radiografía digital en ciudades urbanas y de segundo nivel.

- India también representó una participación significativa del mercado de dispositivos de rayos X ambulatorios en 2025, contribuyendo con aproximadamente el 18,9% de los ingresos globales, impulsado por la rápida expansión de los centros de diagnóstico, el aumento del gasto en atención médica, la creciente demanda de soluciones de imágenes asequibles y las iniciativas gubernamentales destinadas a fortalecer las instalaciones de atención médica primaria y secundaria.

- El segmento de dispositivos de rayos X móviles dominó la mayor cuota de mercado en ingresos, con un 58,6 % en 2025, impulsado por su uso generalizado en centros ambulatorios, clínicas de diagnóstico y entornos de emergencia.

Alcance del informe y segmentación del mercado de dispositivos de rayos X ambulatorios

|

Atributos |

Principales perspectivas del mercado de dispositivos de rayos X ambulatorios |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

Avances en radiografía digital portátil y sistemas de imagen alimentados por batería.

- Una tendencia significativa y en auge en el mercado global de dispositivos de rayos X ambulatorios es la creciente adopción de sistemas de radiografía digital (DR) ligeros y alimentados por batería, diseñados para entornos de atención médica en el punto de atención y móviles. Estos sistemas avanzados permiten obtener imágenes de alta calidad en clínicas ambulatorias, centros quirúrgicos ambulatorios, servicios de urgencias e incluso en entornos de atención médica domiciliaria.

- Por ejemplo, empresas como FUJIFILM Holdings Corporation y Canon Medical Systems Corporation han presentado sistemas de rayos X móviles compactos con detectores inalámbricos de panel plano, mayor duración de la batería y capacidades mejoradas de procesamiento de imágenes. Estas soluciones permiten a los profesionales sanitarios realizar diagnósticos por imagen en espacios reducidos o con recursos limitados sin comprometer la nitidez de la imagen.

- La integración de software de imágenes digitales con algoritmos avanzados de mejora de imagen está aumentando la precisión diagnóstica y reduciendo la exposición a la radiación. Los modernos sistemas de rayos X ambulatorios ofrecen ahora asistencia de posicionamiento automatizada, interfaces de pantalla táctil y transferencia rápida de imágenes a los sistemas PACS hospitalarios, lo que agiliza los flujos de trabajo clínicos.

- El creciente énfasis en la prestación descentralizada de servicios de salud y los modelos de atención ambulatoria está impulsando aún más la demanda de tecnologías de imagen portátiles. Los centros ambulatorios requieren soluciones de imagen eficientes y que ahorren espacio, que puedan ser fácilmente trasladadas entre las habitaciones de los pacientes y las áreas de tratamiento.

- Además, el cambio de la radiografía computarizada (CR) a la radiografía totalmente digital (DR) está mejorando la eficiencia operativa al reducir el tiempo de procesamiento y permitir la disponibilidad inmediata de imágenes para los médicos.

- Esta tendencia hacia sistemas de rayos X compactos, integrados digitalmente y centrados en la movilidad está transformando la accesibilidad a las imágenes diagnósticas y ampliando el alcance de los servicios de atención ambulatoria en todo el mundo.

Dinámica del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

Conductor

Aumento de la demanda de diagnósticos en el punto de atención y de los procedimientos ambulatorios.

- La creciente preferencia por los procedimientos ambulatorios y los tratamientos mínimamente invasivos es un factor importante que acelera la demanda en el mercado de dispositivos de rayos X ambulatorios.

- Los sistemas de atención médica están trasladando cada vez más servicios de los hospitales de internación a los centros quirúrgicos ambulatorios y clínicas especializadas para reducir costos y mejorar la comodidad del paciente.

- Por ejemplo, según la Organización Mundial de la Salud, fortalecer el acceso a los servicios esenciales de diagnóstico por imagen es fundamental para lograr la cobertura sanitaria universal, especialmente en los países de ingresos bajos y medios.

- En respuesta, varios gobiernos de Asia-Pacífico han invertido en la ampliación de centros de salud comunitarios equipados con unidades móviles de radiografía para mejorar el diagnóstico precoz de la tuberculosis y las afecciones ortopédicas.

- La creciente incidencia de trastornos musculoesqueléticos, lesiones traumáticas y enfermedades respiratorias está aumentando aún más la necesidad de soluciones de diagnóstico por imagen inmediatas y en el lugar de atención en entornos ambulatorios.

- Además, la expansión de los centros de diagnóstico privados y las instalaciones quirúrgicas ambulatorias está impulsando la adquisición de sistemas de rayos X portátiles y rentables.

- Las iniciativas gubernamentales de modernización de la atención médica y las asociaciones público-privadas también están apoyando un despliegue más amplio de infraestructura de imágenes móviles.

- En conjunto, estos factores están impulsando significativamente la trayectoria de crecimiento del mercado mundial de dispositivos de rayos X ambulatorios.

Restricción/Desafío

Altos costos de los equipos y requisitos de cumplimiento normativo

- A pesar de su gran potencial de crecimiento, la elevada inversión de capital necesaria para los sistemas avanzados de rayos X ambulatorios sigue siendo una limitación importante, especialmente para las clínicas pequeñas y los centros sanitarios con presupuestos limitados. Las modernas unidades de radiografía digital incorporan detectores sofisticados, software de procesamiento de imágenes y funciones de movilidad, lo que aumenta los costes iniciales de adquisición.

- Por ejemplo, los sistemas avanzados de radiografía digital móvil que ofrecen empresas como GE HealthCare y Siemens Healthineers incluyen detectores de panel plano de alta gama y tecnologías de optimización de dosis que, si bien mejoran la calidad de la imagen y la seguridad del paciente, pueden resultar financieramente difíciles de adoptar para los centros ambulatorios más pequeños sin financiación externa o acuerdos de arrendamiento.

- Además de los costos de los equipos, las estrictas regulaciones de seguridad radiológica, los requisitos de certificación de dispositivos y las inspecciones periódicas obligatorias aumentan los gastos de cumplimiento para los proveedores de atención médica.

- La necesidad de técnicos radiólogos cualificados y el mantenimiento regular del sistema incrementan aún más los costes operativos, especialmente en regiones rurales o con escasos servicios.

- Los gastos de reemplazo de detectores y los requisitos de actualización de software también pueden aumentar el costo total de propiedad con el tiempo.

- Abordar estos desafíos mediante el desarrollo de productos rentables, modelos de financiación flexibles y programas de apoyo gubernamental será esencial para garantizar una mayor accesibilidad y un crecimiento sostenido en el mercado de dispositivos de rayos X ambulatorios.

Alcance del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

El mercado se segmenta en función del tipo de producto, los accesorios, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de rayos X ambulatorios se segmenta en dispositivos de rayos X portátiles y dispositivos de rayos X móviles. El segmento de dispositivos de rayos X móviles dominó la mayor cuota de mercado, con un 58,6 % en 2025, impulsado por su uso generalizado en centros ambulatorios, clínicas de diagnóstico y servicios de urgencias. Los sistemas móviles ofrecen mayor potencia de imagen y versatilidad en comparación con las unidades portátiles, lo que los hace idóneos para imágenes ortopédicas y torácicas. La creciente demanda de imágenes a pie de cama en centros ambulatorios impulsa el crecimiento del segmento. Los proveedores de atención médica prefieren los sistemas de rayos X móviles debido a su capacidad para atender a múltiples departamentos de manera eficiente. El aumento de los casos de traumatismos y fracturas refuerza aún más la demanda. Los avances tecnológicos en detectores digitales mejoran la calidad de la imagen y reducen la exposición a la radiación. Las crecientes inversiones en centros quirúrgicos ambulatorios impulsan las instalaciones. La integración con sistemas PACS mejora la eficiencia del flujo de trabajo. Los reembolsos favorables en los mercados desarrollados favorecen su adopción. La expansión de la infraestructura sanitaria en las economías emergentes contribuye al crecimiento. La continua innovación de productos garantiza una mayor portabilidad y eficiencia de la batería. La sólida fiabilidad clínica mantiene el dominio del mercado.

Se espera que el segmento de dispositivos de rayos X portátiles experimente el CAGR más rápido del 24,3 % entre 2026 y 2033, impulsado por la creciente demanda de soluciones de diagnóstico compactas y en el punto de atención. Los dispositivos portátiles están ganando terreno en clínicas dentales y entornos de atención médica domiciliaria. Su diseño ligero y facilidad de uso mejoran la comodidad del profesional. La creciente preferencia por la imagenología portátil en áreas remotas y rurales favorece su adopción. Los avances en la tecnología de baterías mejoran la vida útil del dispositivo. La creciente demanda de diagnóstico rápido en casos de emergencia impulsa el crecimiento. Las unidades portátiles reducen la dependencia de la infraestructura, lo que las hace rentables. La expansión de la telemedicina y los servicios de salud móvil aceleran su uso. El mayor enfoque en reducir el movimiento del paciente durante la imagenología impulsa la demanda. Las aplicaciones de imagenología dental contribuyen significativamente a la expansión del segmento. La continua innovación en conectividad inalámbrica fortalece la funcionalidad. El creciente número de procedimientos ambulatorios garantiza un crecimiento sostenido del CAGR.

- Mediante la tecnología

En función de la tecnología, el mercado de dispositivos de rayos X ambulatorios se segmenta en radiografía computarizada (CR), radiografía digital (DR) y analógica. El segmento de radiografía digital (DR) dominó la mayor cuota de mercado en ingresos, con un 49,8 % en 2025, debido a la calidad superior de la imagen y al menor tiempo de procesamiento. Los sistemas DR proporcionan disponibilidad inmediata de la imagen, lo que mejora la eficiencia diagnóstica. La menor exposición a la radiación en comparación con los sistemas analógicos aumenta la seguridad del paciente. Los hospitales y centros ambulatorios prefieren cada vez más la DR para optimizar el flujo de trabajo. La integración con los registros médicos electrónicos agiliza la gestión de datos. La creciente adopción de imágenes asistidas por IA impulsa el crecimiento del segmento. Las iniciativas gubernamentales que promueven la atención médica digital fortalecen la adopción. La reducción de los costos operativos a lo largo del tiempo contribuye al dominio. La creciente demanda de imágenes ortopédicas de alta resolución impulsa el crecimiento. Los avances tecnológicos mejoran la sensibilidad del detector. Los mercados desarrollados han realizado una transición en gran medida a los sistemas DR. La innovación continua mantiene el liderazgo a largo plazo.

Se espera que el segmento de radiografía computarizada (CR) experimente el CAGR más rápido del 20,7 % entre 2026 y 2033, impulsado por su rentabilidad y la facilidad de actualización desde sistemas analógicos. La tecnología CR ofrece beneficios digitales sin necesidad de reemplazar completamente el sistema. Las clínicas pequeñas y medianas prefieren CR debido a los menores requisitos de inversión. La expansión de las instalaciones sanitarias en las economías emergentes acelera la adopción. Las capacidades mejoradas de almacenamiento y recuperación de imágenes optimizan el flujo de trabajo. Los sistemas CR admiten diversas aplicaciones de imagen. La creciente concienciación sobre la transición digital impulsa la demanda. Los sistemas CR portátiles aumentan la flexibilidad. El aumento del volumen de imágenes diagnósticas contribuye al crecimiento. Los programas de capacitación en imagen digital mejoran la aceptación. Las mejoras continuas en la tecnología de placas de fósforo optimizan la claridad de la imagen. La expansión de la infraestructura sanitaria rural respalda la expansión.

- Por Accesorios

En función de los accesorios, el mercado de dispositivos de rayos X ambulatorios se segmenta en soportes para sensores digitales, soportes para películas y placas de fosfato, colgadores para procesamiento de películas y delantales de radiografía. El segmento de delantales de radiografía dominó la mayor cuota de mercado, con un 34,7 % en 2025, impulsado por el requisito obligatorio de protección radiológica en todos los procedimientos de diagnóstico. La creciente concienciación sobre las normas de seguridad laboral y las estrictas directrices regulatorias contribuyen significativamente a la demanda de delantales protectores. Los profesionales sanitarios y los pacientes confían en delantales de alta calidad, con y sin plomo, para minimizar la exposición a la radiación durante las exploraciones por imagen. La expansión de los centros de diagnóstico por imagen y las instalaciones ambulatorias respalda aún más la demanda constante. Las continuas innovaciones de productos, centradas en diseños ligeros y ergonómicos, mejoran la comodidad y la usabilidad. El creciente volumen de procedimientos de imagen ortopédicos, dentales y cardiovasculares también refuerza el dominio del segmento. Además, la demanda de reemplazo debido al desgaste contribuye a la generación recurrente de ingresos. El creciente cumplimiento de los protocolos globales de seguridad radiológica garantiza una adopción sostenida. La necesidad constante de protección contra la radiación en todos los entornos de diagnóstico por imagen refuerza la posición de liderazgo de este segmento en el mercado.

Se prevé que el segmento de soportes para sensores digitales experimente el mayor crecimiento anual compuesto (CAGR) del 9,1 % entre 2026 y 2033, impulsado por la rápida adopción de sistemas de radiografía digital (DR). A medida que los centros sanitarios transitan de las tecnologías de imagen analógicas a las digitales, la demanda de soportes para sensores compatibles aumenta considerablemente. Los soportes para sensores digitales mejoran la precisión de la imagen, la estabilidad del posicionamiento y la eficiencia del flujo de trabajo, lo que los convierte en elementos esenciales en las prácticas de diagnóstico modernas. La creciente preferencia por procedimientos de diagnóstico mínimamente invasivos y rápidos acelera la demanda de estos productos. Los avances tecnológicos en la durabilidad de los sensores y las características de control de infecciones mejoran aún más las tasas de adopción. El aumento de las inversiones en sistemas de imagen digital dentales y ortopédicos respalda la expansión del segmento. Además, el crecimiento de los centros de diagnóstico ambulatorios impulsa la instalación de unidades DR compactas que requieren soportes avanzados. La mayor comodidad del paciente y la reducción de repeticiones gracias al posicionamiento preciso contribuyen a una mayor utilización. Se espera que la expansión de la infraestructura sanitaria en las economías emergentes mantenga un fuerte crecimiento anual compuesto durante todo el período previsto.

- Mediante solicitud

Según su aplicación, el mercado de dispositivos de rayos X ambulatorios se segmenta en ortopedia, cáncer, odontología, cardiología y otros. El segmento ortopédico representó la mayor cuota de mercado en ingresos, con un 32,4 % en 2025, impulsado por la creciente incidencia de fracturas, lesiones deportivas y trastornos musculoesqueléticos. Los centros ambulatorios realizan frecuentemente imágenes ortopédicas para un diagnóstico rápido. El aumento de la población geriátrica propensa a afecciones óseas impulsa el crecimiento. Los sistemas de rayos X móviles se utilizan ampliamente en clínicas ortopédicas. La demanda de una evaluación rápida de traumatismos fortalece su adopción. Los avances tecnológicos mejoran la precisión de las imágenes óseas. El aumento de las cirugías ortopédicas ambulatorias impulsa su uso. La creciente concienciación sobre el diagnóstico precoz de los trastornos articulares contribuye al dominio. La cobertura de seguro favorable en las regiones desarrolladas respalda los procedimientos. La integración con plataformas de imágenes digitales mejora la eficiencia de los informes. La expansión de los centros de rehabilitación impulsa la demanda. La innovación continua en el software de imágenes mantiene el liderazgo.

Se espera que el segmento dental experimente el CAGR más rápido del 23,1 % entre 2026 y 2033, impulsado por la creciente demanda de sistemas de rayos X portátiles en las clínicas dentales. La creciente prevalencia de trastornos dentales aumenta los requisitos de imagen. Las tendencias en odontología cosmética impulsan aún más los procedimientos de diagnóstico. Las unidades de rayos X portátiles son particularmente populares en aplicaciones dentales. El creciente número de clínicas dentales independientes respalda la expansión. Las mejoras tecnológicas reducen la exposición a la radiación en la imagenología dental. La creciente conciencia sobre la salud bucal promueve los chequeos de rutina. La rápida urbanización impulsa la demanda de servicios dentales. La integración con software dental digital mejora el flujo de trabajo. La ampliación de la cobertura de seguros para procedimientos dentales impulsa el crecimiento. El creciente turismo médico en las economías emergentes acelera la adopción. La continua innovación de productos garantiza un crecimiento sostenido del CAGR.

- Por el usuario final

Según el usuario final, el mercado de dispositivos de rayos X ambulatorios se segmenta en clínicas ortopédicas, centros de diagnóstico independientes, centros ambulatorios, oficinas y entornos corporativos. El segmento de centros de diagnóstico independientes dominó la mayor cuota de mercado de ingresos con un 36,9 % en 2025, debido a la creciente demanda de servicios de imagen ambulatorios especializados. Los centros de diagnóstico ofrecen servicios de radiología rápidos y rentables. La creciente preferencia de los pacientes por las instalaciones ambulatorias impulsa su adopción. La expansión de las redes de diagnóstico privadas fortalece la presencia en el mercado. Los sistemas DR avanzados están ampliamente instalados en dichos centros. El aumento de las tasas de derivación por parte de los médicos contribuye al crecimiento. La integración con los servicios de teleradiología mejora la eficiencia. El aumento de la carga de enfermedades crónicas impulsa la demanda de imágenes. Las políticas de reembolso favorables apoyan la expansión del segmento. Las actualizaciones tecnológicas mejoran la precisión diagnóstica. La creciente infraestructura de atención médica urbana impulsa las instalaciones. La continua diversificación de servicios mantiene el liderazgo.

Se espera que el segmento de centros ambulatorios experimente el CAGR más rápido del 22,6 % entre 2026 y 2033, impulsado por el aumento de los procedimientos quirúrgicos ambulatorios. Los centros ambulatorios requieren soluciones de imagen rápidas para evaluaciones pre y postoperatorias. Las crecientes estrategias de contención de costos de atención médica promueven la atención ambulatoria. Los sistemas de rayos X portátiles y móviles mejoran la flexibilidad del flujo de trabajo. Las iniciativas gubernamentales que fomentan la atención médica descentralizada apoyan el crecimiento. El aumento de los casos de trauma y emergencia en entornos ambulatorios impulsa la demanda. La expansión de los centros quirúrgicos ambulatorios a nivel mundial acelera la adopción. El creciente enfoque en la comodidad del paciente fortalece la preferencia. La integración con registros digitales mejora la eficiencia operativa. El desarrollo continuo de infraestructura apoya la expansión. Las crecientes inversiones en instalaciones de atención ambulatoria impulsan el crecimiento. La fuerte demanda de soluciones de imagen rentables garantiza un alto CAGR.

- Por canal de distribución

En función del canal de distribución, el mercado de dispositivos de rayos X ambulatorios se segmenta en licitaciones directas, distribuidores y venta minorista. El segmento de licitaciones directas representó la mayor cuota de mercado, con un 46,4 % en 2025, impulsado por las compras al por mayor por parte de hospitales, cadenas de diagnóstico e instituciones sanitarias gubernamentales. Los grandes proveedores de atención médica prefieren los procesos de licitación directa para obtener ventajas en costes y garantizar la autenticidad del producto. Este canal permite a los fabricantes establecer contratos a largo plazo y ofrecer soluciones personalizadas, incluyendo mantenimiento y soporte técnico. Los programas de diagnóstico por imagen financiados por el gobierno y la expansión de la sanidad pública contribuyen significativamente al predominio de las licitaciones directas. Los acuerdos de compra al por mayor también permiten precios competitivos y garantías extendidas. La creciente instalación de sistemas de radiografía digital en hospitales públicos fortalece este segmento. La colaboración directa entre fabricantes e instituciones sanitarias aumenta la confianza y garantiza el cumplimiento de las normas reglamentarias. Además, las licitaciones directas facilitan una implementación más rápida de sistemas de rayos X móviles avanzados. La creciente modernización de la infraestructura sanitaria a nivel mundial respalda aún más el liderazgo del segmento.

Se prevé que el segmento de distribuidores experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,9%, entre 2026 y 2033, impulsado por la creciente penetración en el mercado de las economías emergentes. Los distribuidores desempeñan un papel crucial al conectar a los fabricantes con clínicas pequeñas y medianas que carecen de capacidad de adquisición directa. Ofrecen apoyo logístico, demostraciones de productos y servicios posventa, lo que facilita el acceso a dispositivos de imagen avanzados. El aumento de las inversiones en atención médica en zonas rurales y semiurbanas crea nuevas oportunidades para las redes de distribuidores. El creciente número de clínicas privadas y laboratorios de diagnóstico impulsa aún más la demanda a través de este canal. Los distribuidores también facilitan una entrada más rápida al mercado para nuevas tecnologías y lanzamientos de productos. Las opciones de financiación flexibles y la asistencia técnica localizada refuerzan su propuesta de valor. La creciente competencia entre los fabricantes fomenta las alianzas con distribuidores regionales. A medida que la infraestructura sanitaria se expande a nivel mundial, se espera que el canal de distribución registre un crecimiento anual compuesto (CAGR) constante y sólido durante el período previsto.

Análisis regional del mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

- Se prevé que el mercado de dispositivos de rayos X ambulatorios de Asia-Pacífico experimente un crecimiento significativo con una tasa de crecimiento anual compuesta (CAGR) considerable durante el período de pronóstico de 2026 a 2033, impulsado por la expansión de la infraestructura sanitaria, el aumento de la demanda de diagnóstico por imagen y el incremento de las inversiones en sistemas de radiografía portátiles y digitales en las economías emergentes.

- Países como China, India y Japón están experimentando un rápido crecimiento en centros de atención ambulatoria, clínicas de diagnóstico y servicios de salud móviles, lo que está acelerando la adopción de dispositivos de rayos X ambulatorios.

- La creciente prevalencia de enfermedades crónicas, afecciones ortopédicas y casos de traumatismos, junto con el aumento de la población geriátrica, está reforzando aún más la demanda de soluciones de diagnóstico por imagen en el punto de atención. Además, los avances tecnológicos en radiografía digital compacta, detectores inalámbricos y sistemas de imagen con inteligencia artificial están mejorando la eficiencia y los resultados clínicos en toda la región.

Análisis del mercado chino de dispositivos de rayos X ambulatorios

El mercado chino de dispositivos de rayos X ambulatorios dominó la región de Asia-Pacífico con la mayor cuota de ingresos, aproximadamente el 31,6 % en 2025, impulsado por la expansión de la infraestructura sanitaria, la sólida fabricación nacional de dispositivos médicos, el aumento de los programas de modernización hospitalaria y el incremento de las inversiones en sistemas de radiografía digital en ciudades urbanas y de segundo nivel. La rápida expansión de hospitales públicos y privados, la creciente penetración de centros de diagnóstico y la mayor adopción de sistemas de imagen móviles contribuyen significativamente al crecimiento del mercado. La sólida capacidad de producción nacional mejora la asequibilidad y la accesibilidad, acelerando aún más la adopción de dispositivos de rayos X ambulatorios en todo el país.

Análisis del mercado indio de dispositivos de rayos X ambulatorios

El mercado indio de dispositivos de rayos X ambulatorios representó una participación significativa del mercado global de dispositivos de rayos X ambulatorios en 2025, contribuyendo con aproximadamente el 18,9 % de los ingresos mundiales, impulsado por la rápida expansión de los centros de diagnóstico, el aumento del gasto en atención médica y la creciente demanda de soluciones de imagen asequibles. Las iniciativas gubernamentales destinadas a fortalecer los servicios de atención primaria y secundaria, junto con el aumento de las inversiones en hospitales privados e infraestructura de salud rural, están impulsando la adopción de sistemas de rayos X portátiles y digitales. La creciente concienciación sobre el diagnóstico precoz de enfermedades y la necesidad de soluciones de imagen ambulatorias rentables impulsan aún más el crecimiento del mercado en India.

Cuota de mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

La industria de dispositivos de rayos X ambulatorios está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Fujifilm Holdings Corporation (Japón)

- Carestream Health (EE. UU.)

- Corporación Shimadzu (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Hologic, Inc. (EE. UU.)

- Mindray Medical International Limited (China)

- Samsung Medison (Corea del Sur)

- Hitachi, Ltd. (Japón)

- Corporación de imágenes Varex (EE. UU.)

- Planmed Oy (Finlandia)

- United Imaging Healthcare Co., Ltd. (China)

- Konica Minolta, Inc. (Japón)

- General Medical Merate SpA (Italia)

- Allengers Medical Systems Limited (India)

- Corporación DRGEM (Corea del Sur)

- MS Westfalia GmbH (Alemania)

Últimos avances en el mercado de dispositivos de rayos X ambulatorios en Asia-Pacífico

- En junio de 2021, Oehm und Rehbein GmbH presentó el sistema de rayos X motorizado Amadeo R, una nueva plataforma digital ambulatoria de rayos X que incorpora un mecanismo de seguimiento automático y soporte multiposición (sentado, decúbito supino, de pie), lo que mejora la precisión diagnóstica y la facilidad de uso en diversas posturas del paciente.

- En julio de 2022, Shimadzu Corporation lanzó el MobileDaRt Evolution MX8 Versión v, un sistema móvil de rayos X digital actualizado dirigido a los mercados internacionales. El sistema mejoró la movilidad y el rendimiento de imagen, ofreciendo imágenes de diagnóstico más eficientes en entornos sanitarios, lo que pone de manifiesto las continuas mejoras tecnológicas en la imagen móvil.

- En mayo de 2023, Carestream Health presentó el sistema móvil de rayos X DRX-Rise, una nueva solución de imágenes móviles que incorpora un software de procesamiento de imágenes con inteligencia artificial diseñado para mejorar la calidad de la imagen y la eficiencia de la dosis, respondiendo directamente a las necesidades de los proveedores en diagnósticos ambulatorios y en el punto de atención.

- En julio de 2024, la empresa australiana de diagnóstico por imagen Micro-X anunció el desarrollo de un escáner de tomografía computarizada móvil y ligero, optimizado para su uso en ambulancias, capaz de escanear el cerebro de un paciente en menos de ocho segundos y transmitir imágenes instantáneamente a especialistas, lo que demuestra la creciente convergencia de las tecnologías de diagnóstico por imagen móviles con las necesidades de atención ambulatoria.

- En diciembre de 2024, Micro-X recibió un contrato de aproximadamente 8,2 millones de dólares de la Agencia de Proyectos de Investigación Avanzada para la Salud de EE. UU. (ARPA-H) para desarrollar una solución portátil de imágenes de tomografía computarizada de cuerpo completo, lo que indica un aumento en la financiación gubernamental y de investigación destinada a tecnologías avanzadas de imágenes ambulatorias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.