Asia Pacific Arthroscopy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.70 Billion

USD

10.92 Billion

2025

2033

USD

6.70 Billion

USD

10.92 Billion

2025

2033

| 2026 –2033 | |

| USD 6.70 Billion | |

| USD 10.92 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de artroscopia en Asia-Pacífico por tipo de producto (sistemas de gestión de fluidos para artroscopia, sistemas de visualización para artroscopia, implantes para artroscopia, afeitadoras para artroscopia, sistemas de ablación por radiofrecuencia para artroscopia, transductores de radiofrecuencia para artroscopia), tipo de procedimiento (procedimientos artroscópicos de hombro, procedimientos artroscópicos de cadera, procedimientos artroscópicos de rodilla, otros), aplicación (rodilla, cadera, hombro, columna vertebral, tobillo, medicina deportiva, otros) y usuario final (hospitales, centros quirúrgicos ambulatorios, clínicas ortopédicas, hospitales comunitarios): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de dispositivos de artroscopia en Asia-Pacífico

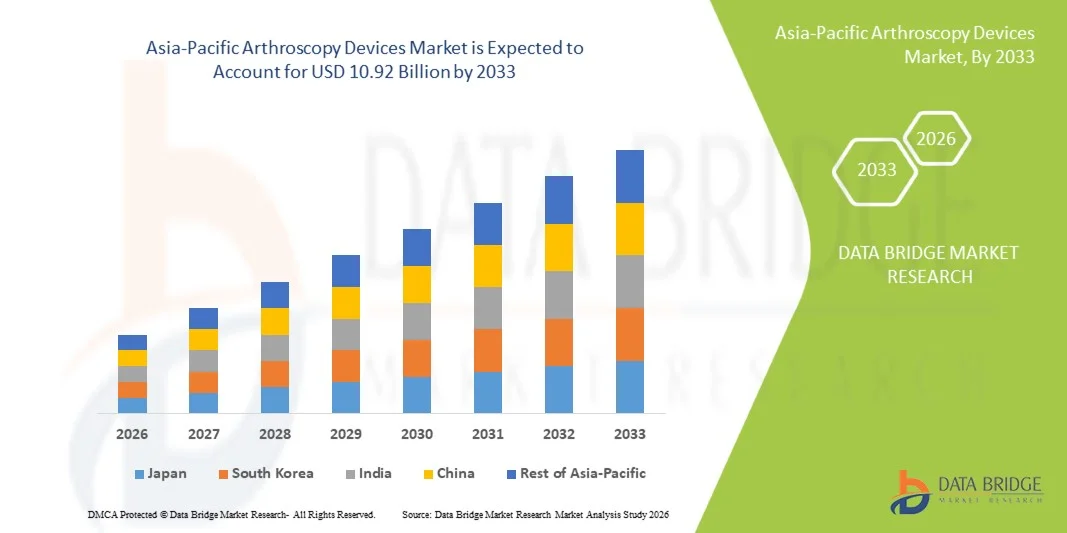

- El tamaño del mercado de dispositivos de artroscopia de Asia-Pacífico se valoró en 6.700 millones de dólares en 2025 y se espera que alcance los 10.920 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos musculoesqueléticos, el aumento de las actividades deportivas y recreativas, y los avances tecnológicos en los procedimientos ortopédicos mínimamente invasivos, lo que conlleva una mayor adopción de procedimientos artroscópicos tanto en hospitales como en centros quirúrgicos ambulatorios.

- Además, la creciente demanda de una recuperación más rápida del paciente, la reducción de las complicaciones postoperatorias y los sistemas avanzados de imagen y visualización quirúrgica están consolidando los dispositivos de artroscopia como herramientas esenciales en la medicina ortopédica y deportiva moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de artroscopia, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de artroscopia en Asia-Pacífico

- Los dispositivos de artroscopia, incluidos los sistemas avanzados de visualización, los instrumentos quirúrgicos y los implantes, son componentes cada vez más vitales de los procedimientos modernos de ortopedia y medicina deportiva, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su capacidad para permitir cirugías mínimamente invasivas, reducir los tiempos de recuperación y mejorar la precisión del procedimiento.

- La creciente demanda de dispositivos de artroscopia se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, el aumento de las actividades deportivas y recreativas, y la creciente preferencia de los pacientes por procedimientos mínimamente invasivos.

- China dominó el mercado de dispositivos de artroscopia de Asia-Pacífico con la mayor cuota de ingresos, aproximadamente el 38,9% en 2025, gracias a la rápida expansión de la infraestructura sanitaria, la creciente adopción de tecnologías quirúrgicas ortopédicas avanzadas y la creciente presencia de fabricantes de dispositivos médicos tanto nacionales como internacionales. Los hospitales, los centros quirúrgicos ambulatorios y las clínicas ortopédicas especializadas están impulsando un crecimiento sustancial en la adopción de dispositivos de artroscopia, en particular para procedimientos de rodilla, hombro y cadera, a medida que aumenta el número de lesiones deportivas y trastornos articulares degenerativos.

- Se prevé que India sea la región de más rápido crecimiento en el mercado de dispositivos de artroscopia de Asia-Pacífico durante el período de pronóstico, registrando una CAGR de aproximadamente el 9,2%, impulsada por el aumento del gasto en atención médica, la creciente concienciación sobre los procedimientos ortopédicos mínimamente invasivos, la expansión de la infraestructura sanitaria y el creciente acceso a centros quirúrgicos especializados en las regiones urbanas y semiurbanas.

- El segmento de implantes para artroscopia dominó la mayor cuota de mercado en ingresos, con un 44,8% en 2025, impulsado por su papel fundamental en los procedimientos de reparación y reconstrucción de articulaciones.

Alcance del informe y segmentación del mercado de dispositivos de artroscopia en Asia-Pacífico

|

Atributos |

Información clave del mercado de dispositivos de artroscopia |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

• Stryker (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de artroscopia en Asia-Pacífico

“ Aumento en la adopción de procedimientos ortopédicos mínimamente invasivos ”

- Una tendencia significativa y en auge en el mercado global de dispositivos de artroscopia en Asia-Pacífico es la creciente preferencia por los procedimientos mínimamente invasivos en cirugías ortopédicas y de medicina deportiva. Los cirujanos y los profesionales sanitarios están adoptando cada vez más las técnicas de artroscopia debido a su capacidad para reducir el daño tisular, minimizar las complicaciones postoperatorias, acortar las estancias hospitalarias y promover una rehabilitación más rápida.

- Estos dispositivos proporcionan visualización de alta precisión y acceso a articulaciones como rodillas, hombros, caderas y tobillos, mejorando los resultados generales y la satisfacción del paciente.

- Por ejemplo, en 2025, la Clínica Cleveland en Estados Unidos informó un aumento del 15 % en las cirugías artroscópicas de rodilla en comparación con las cirugías abiertas tradicionales, lo que pone de manifiesto el cambio hacia métodos de tratamiento mínimamente invasivos. De manera similar, el Hospital Charité de Alemania incorporó imágenes 4K y artroscopia asistida por 3D en sus programas de ortopedia, lo que permite a los cirujanos realizar procedimientos complejos con mayor precisión y menor riesgo de infección. En India, centros ortopédicos especializados en Mumbai y Bengaluru han comenzado a adoptar artroscopios flexibles para ampliar el acceso a las cirugías artroscópicas en regiones remotas.

- Los avances tecnológicos, como los artroscopios desechables, los sistemas de imagen de ultra alta definición, las fuentes de luz LED y los dispositivos mejorados para el manejo de fluidos, están aumentando la eficiencia quirúrgica, lo que permite a los hospitales atender a un mayor volumen de pacientes con menores riesgos durante los procedimientos. Combinadas con dispositivos de sutura mejorados, máquinas de afeitar motorizadas e instrumental específico para cada articulación, estas innovaciones están configurando un nuevo estándar para la atención ortopédica a nivel mundial.

- La creciente concienciación de los pacientes sobre las opciones de tratamiento menos invasivas, junto con la creciente demanda de una recuperación más rápida de las lesiones deportivas o los trastornos articulares degenerativos, está impulsando su adopción tanto en las economías desarrolladas como en las emergentes. Además, los programas de formación y los cursos de certificación para cirujanos ortopédicos se están ampliando, lo que garantiza una mayor competencia en el uso de dispositivos artroscópicos avanzados.

Dinámica del mercado de dispositivos de artroscopia en Asia-Pacífico

Conductor

“Aumento de la prevalencia de trastornos ortopédicos y lesiones relacionadas con el deporte”

- El aumento de la incidencia mundial de trastornos musculoesqueléticos, lesiones deportivas, osteoartritis y roturas de ligamentos es un factor importante que impulsa la adopción de dispositivos de artroscopia.

- Tanto los hospitales como las clínicas especializadas están invirtiendo en equipos artroscópicos avanzados para satisfacer la creciente demanda clínica y brindar una atención al paciente más eficiente.

- Por ejemplo, en Estados Unidos, las reconstrucciones del ligamento cruzado anterior (LCA) realizadas por artroscopia aumentaron significativamente en 2025, lo que refleja una preferencia por soluciones mínimamente invasivas. En Japón, la creciente popularidad de los deportes profesionales y recreativos ha impulsado la demanda de cirugías artroscópicas de rodilla, hombro y muñeca en centros médicos urbanos. En China, la creciente prevalencia de trastornos articulares relacionados con la edad entre una población que envejece ha acelerado las inversiones hospitalarias en tecnologías de artroscopia.

- La disponibilidad de reembolsos gubernamentales para cirugías ortopédicas mínimamente invasivas, junto con el aumento del gasto en atención médica, está impulsando su adopción en regiones desarrolladas como América del Norte y Europa Occidental.

- La expansión de los centros ortopédicos y las instalaciones de medicina deportiva en Asia-Pacífico y América Latina también está actuando como facilitador clave, aumentando la disponibilidad de dispositivos de artroscopia avanzados para pacientes en economías emergentes.

Restricción/Desafío

“ Alto costo de los dispositivos, requisitos de capacitación y accesibilidad limitada ”

- Uno de los principales desafíos que limitan la adopción generalizada de dispositivos de artroscopia a nivel mundial es el alto costo de los sistemas avanzados. Los hospitales, particularmente en las regiones en desarrollo, pueden tener dificultades para invertir en endoscopios de imágenes HD de alta gama, sistemas de navegación e instrumentos motorizados.

- Por ejemplo, en algunas partes de África y el sudeste asiático, la financiación limitada para la infraestructura sanitaria restringe la disponibilidad de tecnologías modernas de artroscopia a pesar de la creciente prevalencia de trastornos ortopédicos. Del mismo modo, los hospitales más pequeños de América Latina se enfrentan a limitaciones presupuestarias que dificultan el acceso a dispositivos artroscópicos de alta precisión.

- Además, la necesidad de formación quirúrgica especializada y desarrollo continuo de habilidades para los cirujanos ortopédicos supone un desafío. Los procedimientos artroscópicos complejos requieren precisión y experiencia, lo que limita su adopción a hospitales y centros con personal debidamente capacitado.

- Las preocupaciones sobre el mantenimiento de los dispositivos, los requisitos de esterilización y los costos de reemplazo de los componentes desechables también actúan como una limitación, particularmente en regiones con sistemas de salud subdesarrollados.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, subsidios gubernamentales, la expansión de la infraestructura sanitaria y colaboraciones internacionales para programas de capacitación es esencial para garantizar el crecimiento sostenido y la accesibilidad en los mercados emergentes.

Alcance del mercado de dispositivos de artroscopia en Asia-Pacífico

El mercado se segmenta en función del tipo de producto, el tipo de procedimiento y el usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de artroscopia de Asia-Pacífico se segmenta en sistemas de gestión de fluidos para artroscopia, sistemas de visualización para artroscopia, implantes para artroscopia, afeitadoras para artroscopia, sistemas de ablación por radiofrecuencia para artroscopia y varitas de radiofrecuencia para artroscopia. El segmento de implantes para artroscopia dominó la mayor cuota de mercado en ingresos, con un 44,8 % en 2025, impulsado por su papel fundamental en los procedimientos de reparación y reconstrucción articular. Los hospitales y las clínicas ortopédicas prefieren los implantes debido a su eficacia clínica comprobada, biocompatibilidad y durabilidad a largo plazo. La alta prevalencia de osteoartritis, lesiones deportivas y degeneración articular relacionada con la edad impulsa la demanda. Las continuas innovaciones en materiales y diseños de implantes mejoran los resultados de los pacientes y reducen las tasas de complicaciones. Las alianzas estratégicas entre fabricantes y hospitales aceleran la adopción. La creciente concienciación entre los cirujanos sobre los procedimientos de implante mínimamente invasivos impulsa aún más la adopción. Las aprobaciones regulatorias y los protocolos estandarizados garantizan la fiabilidad y la seguridad. Los sólidos marcos de reembolso en mercados clave respaldan la adopción. Las inversiones en tecnologías avanzadas de esterilización y envasado mantienen la calidad del producto. El creciente número de procedimientos artroscópicos a nivel mundial refuerza el predominio de los implantes en términos de ingresos. Los casos de éxito clínico y el respaldo de sociedades ortopédicas aumentan la confianza del mercado. En general, los implantes artroscópicos siguen siendo el tipo de producto dominante debido a su eficacia, aceptación y validación clínica.

Se prevé que el segmento de sistemas de visualización para artroscopia experimente el mayor crecimiento anual compuesto (CAGR) del 19,3 % entre 2026 y 2033, impulsado por la creciente demanda de imágenes de alta definición durante cirugías mínimamente invasivas. Los cirujanos recurren cada vez más a herramientas de visualización avanzadas para lograr mayor precisión, reducir el tiempo operatorio y obtener mejores resultados para los pacientes. La integración con tecnología de imágenes 3D y 4K mejora las capacidades de diagnóstico. El aumento de las inversiones en centros de formación en artroscopia acelera su adopción. Los hospitales y centros quirúrgicos ambulatorios están actualizando sus sistemas a sistemas de última generación para mejorar la eficiencia quirúrgica. Los avances tecnológicos, como las superposiciones de realidad aumentada, amplían la utilidad de los sistemas de visualización. La demanda también se ve respaldada por el creciente volumen de procedimientos en medicina deportiva y ortopedia. La ergonomía mejorada y los diseños compactos hacen que estos sistemas sean más fáciles de usar. La expansión a mercados emergentes impulsa un crecimiento adicional. La colaboración con empresas emergentes de dispositivos médicos e institutos de investigación acelera la innovación. La preferencia de los médicos por los enfoques mínimamente invasivos impulsa aún más su adopción. En general, los sistemas de visualización constituyen el segmento de productos de más rápido crecimiento debido a la innovación tecnológica y al creciente volumen de procedimientos.

• Por tipo de procedimiento

Según el tipo de procedimiento, el mercado se segmenta en procedimientos artroscópicos de hombro, procedimientos artroscópicos de cadera, procedimientos artroscópicos de rodilla y otros. Los procedimientos artroscópicos de rodilla dominaron la mayor cuota de mercado en ingresos, con un 42,7 % en 2025, impulsados por la alta prevalencia de lesiones de rodilla, osteoartritis y traumatismos relacionados con el deporte. Los hospitales y centros ortopédicos adoptan ampliamente la artroscopia de rodilla debido a su naturaleza mínimamente invasiva y tiempos de recuperación más rápidos. La disponibilidad de instrumental quirúrgico avanzado e implantes respalda aún más este dominio. El aumento de la participación en deportes y estilos de vida activos contribuye al crecimiento del volumen de procedimientos. La creciente concienciación sobre la preservación articular entre los pacientes impulsa la adopción. Las iniciativas gubernamentales de atención médica en ortopedia mejoran la accesibilidad. El apoyo al reembolso y las guías clínicas favorecen los enfoques mínimamente invasivos. La preferencia de los cirujanos por la artroscopia de rodilla para la reparación de ligamentos y meniscos impulsa la adopción del procedimiento. Los avances tecnológicos en los sistemas de afeitado artroscópico y visualización respaldan el segmento de rodilla. Los programas de capacitación y los talleres clínicos fortalecen la competencia de los cirujanos. Los altos índices de satisfacción del paciente contribuyen al liderazgo en el mercado. En general, los procedimientos de artroscopia de rodilla siguen siendo los más predominantes debido a la frecuencia de los mismos, su eficacia clínica y los resultados para el paciente.

Se prevé que los procedimientos artroscópicos de hombro experimenten el mayor crecimiento anual compuesto (CAGR) del 17,8 % entre 2026 y 2033, impulsado por el aumento de la incidencia de lesiones del manguito rotador e inestabilidad del hombro. El crecimiento de la medicina deportiva y la creciente concienciación sobre la ortopedia impulsan la adopción de estos procedimientos. La integración de fresas quirúrgicas avanzadas, implantes y sistemas de visualización mejora la precisión quirúrgica. Los centros de cirugía ambulatoria realizan cada vez más artroscopias de hombro gracias a las técnicas mínimamente invasivas. La adopción por parte de los cirujanos de nuevos instrumentos y herramientas de navegación acelera el crecimiento. El envejecimiento de la población con afecciones degenerativas del hombro contribuye al aumento de la demanda. Las innovaciones tecnológicas reducen el tiempo quirúrgico y mejoran la recuperación del paciente. Las clínicas ortopédicas están ampliando su oferta de servicios para incluir procedimientos de hombro. La preferencia de los pacientes por cirugías menos invasivas impulsa la adopción de estos procedimientos. Los programas de formación centrados en la artroscopia de hombro refuerzan la experiencia de los cirujanos. La creciente cobertura de los seguros para las reparaciones de hombro facilita la penetración en el mercado. En general, los procedimientos artroscópicos de hombro constituyen el segmento de mayor crecimiento debido al aumento de la demanda clínica y la adopción de tecnología.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas ortopédicas y hospitales comunitarios. Los hospitales dominaron la mayor cuota de mercado en ingresos, con un 46,1 % en 2025, impulsados por el acceso a infraestructura quirúrgica avanzada, cirujanos cualificados y un alto volumen de pacientes. Los hospitales realizan una amplia gama de procedimientos artroscópicos, beneficiándose de las economías de escala y los protocolos clínicos establecidos. Su fuerte poder adquisitivo permite la adquisición de dispositivos e implantes de alta gama. La colaboración con los fabricantes de dispositivos acelera la adopción. Los programas de concienciación y la formación de cirujanos mejoran la eficiencia de los procedimientos. Los hospitales también se benefician de salas de artroscopia integradas que combinan visualización, fresas e implantes. Las políticas de reembolso y el apoyo gubernamental a la sanidad refuerzan el dominio hospitalario. Los hospitales multiespecializados permiten una mayor adopción de procedimientos. La continua I+D y la participación en ensayos clínicos refuerzan aún más el liderazgo hospitalario. La confianza del paciente y la reputación institucional contribuyen a la cuota de mercado. Las alianzas con centros de investigación impulsan la innovación y la adopción.

Se prevé que los centros quirúrgicos ambulatorios experimenten el mayor crecimiento anual compuesto (CAGR) del 18,5 % entre 2026 y 2033, impulsado por la creciente preferencia por las cirugías ambulatorias mínimamente invasivas debido a sus menores costos y una recuperación más rápida. La creciente demanda de los pacientes por una atención ortopédica conveniente y de acceso rápido impulsa el crecimiento. Los centros se están modernizando con sistemas avanzados de visualización de artroscopia y herramientas para el manejo de fluidos. La integración con la telemedicina y el monitoreo postoperatorio mejora la experiencia del paciente. La preferencia de los cirujanos por los centros quirúrgicos ambulatorios para procedimientos electivos impulsa su adopción. La expansión a mercados suburbanos y urbanos respalda el crecimiento. Los avances tecnológicos reducen el tiempo de los procedimientos y mejoran la productividad. La cobertura de seguros para cirugías ambulatorias fomenta la participación de los pacientes. La colaboración con empresas de dispositivos ortopédicos acelera la implementación de equipos. La creciente conciencia sobre las opciones mínimamente invasivas impulsa la demanda. En general, los centros quirúrgicos ambulatorios son el segmento de usuarios finales de más rápido crecimiento debido a la conveniencia, la eficiencia y el creciente volumen de procedimientos.

Análisis regional del mercado de dispositivos de artroscopia en Asia-Pacífico

- La región de Asia-Pacífico dominó el mercado de dispositivos de artroscopia con la mayor cuota de ingresos en 2025, gracias a la expansión de la infraestructura sanitaria, el creciente volumen de procedimientos quirúrgicos ortopédicos y la mayor adopción de tecnologías quirúrgicas mínimamente invasivas en hospitales y centros de atención especializada. La región se beneficia de una red en rápido crecimiento de hospitales, centros quirúrgicos ambulatorios, clínicas ortopédicas y hospitales comunitarios que utilizan activamente productos de artroscopia avanzados, como sistemas de visualización, sistemas de gestión de fluidos, fresas, sistemas de ablación por radiofrecuencia, aplicadores de radiofrecuencia e implantes, para mejorar la precisión quirúrgica y la recuperación de los pacientes.

- Por ejemplo, los principales hospitales y centros quirúrgicos ambulatorios de China e India han aumentado significativamente la adopción de sistemas de visualización artroscópica de alta definición y tecnologías de gestión de fluidos para procedimientos artroscópicos de rodilla y hombro, lo que permite a los cirujanos realizar reparaciones de ligamentos, restauración de cartílago y reconstrucción articular con una mejor visualización y un menor tiempo quirúrgico. Esta creciente integración de sistemas artroscópicos avanzados en los centros sanitarios está impulsando la adopción de procedimientos ortopédicos mínimamente invasivos en toda la región.

- Esta adopción generalizada se ve respaldada, además, por la creciente prevalencia de lesiones deportivas, osteoartritis y trastornos musculoesqueléticos, especialmente entre la población de edad avanzada y las personas activas. Asimismo, la creciente preferencia por los procedimientos de reparación articular mínimamente invasivos, que ofrecen tiempos de recuperación más cortos y estancias hospitalarias reducidas, está impulsando a los hospitales y clínicas ortopédicas a ampliar sus capacidades en artroscopia. Los continuos avances tecnológicos en artroscopia, implantes y sistemas de ablación por radiofrecuencia también contribuyen al sólido crecimiento del mercado en Asia-Pacífico.

Análisis del mercado de dispositivos de artroscopia en China y Asia-Pacífico:

El mercado de dispositivos de artroscopia en China y Asia-Pacífico dominó el mercado de dispositivos de artroscopia en Asia-Pacífico con la mayor participación en los ingresos, aproximadamente un 38,9 % en 2025 , impulsado por la rápida expansión de la infraestructura sanitaria, la creciente adopción de tecnologías quirúrgicas ortopédicas avanzadas y la creciente presencia de fabricantes de dispositivos médicos tanto nacionales como internacionales. Los hospitales, los centros quirúrgicos ambulatorios y las clínicas ortopédicas especializadas están impulsando un crecimiento sustancial en la adopción de dispositivos de artroscopia, particularmente para procedimientos artroscópicos de rodilla, hombro y cadera. El ecosistema sanitario en rápido desarrollo del país y el creciente enfoque en los tratamientos ortopédicos mínimamente invasivos continúan acelerando la demanda de sistemas avanzados de visualización de artroscopia, dispositivos de gestión de fluidos, afeitadoras e implantes de artroscopia. Por ejemplo, varios hospitales ortopédicos y centros de medicina deportiva de gran tamaño en ciudades como Pekín, Shanghái y Cantón han ampliado sus programas de cirugía artroscópica para abordar el creciente número de lesiones de ligamentos de rodilla, desgarros del manguito rotador y procedimientos de reparación de cartílago tanto en atletas como en personas mayores. La creciente disponibilidad de sistemas de ablación por radiofrecuencia artroscópica tecnológicamente avanzados e instrumental quirúrgico de precisión en centros quirúrgicos ambulatorios está mejorando aún más la eficiencia quirúrgica y los resultados para los pacientes. Además, la creciente tendencia a realizar procedimientos artroscópicos en entornos ambulatorios está impulsando a los proveedores de atención médica a adoptar sistemas de dispositivos artroscópicos compactos y eficientes, lo que fortalece aún más la expansión del mercado en toda China.

Análisis del mercado de dispositivos de artroscopia en India y Asia-Pacífico

Se espera que el mercado de dispositivos de artroscopia en India y Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, registrando una CAGR de aproximadamente el 9,2% , impulsada por el aumento del gasto en atención médica, la creciente concienciación sobre los procedimientos ortopédicos mínimamente invasivos, la expansión de la infraestructura sanitaria y el creciente acceso a centros quirúrgicos especializados en regiones urbanas y semiurbanas. Los proveedores de atención médica en India están adoptando cada vez más tecnologías de artroscopia para mejorar los resultados del tratamiento de lesiones articulares y afecciones ortopédicas degenerativas. Por ejemplo, los hospitales y centros ortopédicos en ciudades importantes como Delhi, Mumbai, Bengaluru y Chennai han estado invirtiendo en sistemas avanzados de visualización de artroscopia, sistemas de gestión de fluidos y tecnologías de ablación por radiofrecuencia para satisfacer la creciente demanda de cirugías artroscópicas de rodilla y hombro. El creciente número de lesiones deportivas, combinado con el envejecimiento de la población que padece trastornos articulares como la osteoartritis, está impulsando la demanda de implantes de artroscopia e instrumentos quirúrgicos de precisión en hospitales y centros quirúrgicos ambulatorios. Además, las continuas inversiones en infraestructura sanitaria y programas de formación quirúrgica están permitiendo a los proveedores de atención médica indios ampliar los servicios ortopédicos mínimamente invasivos, lo que respalda el crecimiento continuo del mercado de dispositivos de artroscopia de Asia-Pacífico en el país.

Cuota de mercado de dispositivos de artroscopia en Asia-Pacífico

La industria de dispositivos para artroscopia está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Stryker (EE. UU.)

• Smith & Nephew (Reino Unido)

• Arthrex (EE. UU.) •

Medtronic (Irlanda)

• ConMed (EE. UU.)

• DePuy Synthes (EE. UU.)

• J&J Vision (EE. UU.)

• B. Braun (Alemania)

• Tornier (EE. UU.

) • NOVADAQ (Canadá)

• Holonex (Corea del Sur)

• Tornier/Wright Medical (EE. UU.

) • OrthoSpace (Israel

) • Mitek Sports Medicine (EE. UU.)

• Paragon 28 (EE. UU.)

• Invivo (EE. UU.)

• Flexion Therapeutics (EE. UU.)

• Medacta (Suiza)

• Hanamkore (Corea del Sur)

• Aesculap (Alemania)

Últimos avances en el mercado de dispositivos de artroscopia en Asia-Pacífico

- En septiembre de 2024, CONMED Corporation lanzó el sistema de anclaje de sutura sin nudos Argo, que ofrece a los cirujanos una solución fiable y eficiente para la fijación de tejidos blandos durante los procedimientos artroscópicos de reparación de hombro y rodilla, mejorando el flujo de trabajo quirúrgico y reduciendo el tiempo operatorio.

- En noviembre de 2024, Stryker Corporation presentó su plataforma 1688 AIM 4K con imágenes de fluorescencia SPY en la conferencia de la Academia Estadounidense de Cirujanos Ortopédicos (AAOS), un sistema de visualización de última generación que mejora la claridad de las imágenes intraoperatorias y permite la evaluación de la perfusión tisular en tiempo real en cirugías articulares.

- En enero de 2025, Arthrex, Inc. presentó el sistema NanoNeedle Scope, una plataforma de artroscopia miniaturizada diseñada para evaluaciones articulares en el consultorio mediante una incisión del tamaño de una aguja, lo que mejora la comodidad del paciente y facilita diagnósticos mínimamente invasivos fuera del entorno tradicional de un quirófano.

- En marzo de 2025, Smith+Nephew lanzó el dispositivo de hemostasia Werewolf Fastseal 6.0, diseñado para mejorar el manejo de los tejidos blandos y el control del sangrado durante los procedimientos artroscópicos de hombro y rodilla, mejorando la visibilidad y la eficiencia quirúrgica.

- En enero de 2025, Auxein Medical presentó el sistema de imágenes para artroscopia Asterius 4K en Arab Health 2025 en Dubái, que cuenta con imágenes de ultra alta definición, diseño ergonómico y tecnologías integradas de gestión de fluidos para facilitar cirugías ortopédicas precisas y mínimamente invasivas.

- En junio de 2025, Arthrex lanzó el Synergy Power System, una plataforma de artroscopia avanzada alimentada por batería con una gama versátil de accesorios y hojas diseñadas para mejorar la flexibilidad, la eficiencia y la precisión de los procedimientos en una amplia gama de aplicaciones ortopédicas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.