Asia Pacific Cast Films Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.37 Billion

USD

6.60 Billion

2025

2033

USD

4.37 Billion

USD

6.60 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 6.60 Billion | |

| % | |

|

Productos de polietileno de polietileno de alta densidad, polietileno de polietileno de polietileno de polietileno de alta densidad, etc.

Asia-Pacífico Cast Films tamaño del mercado

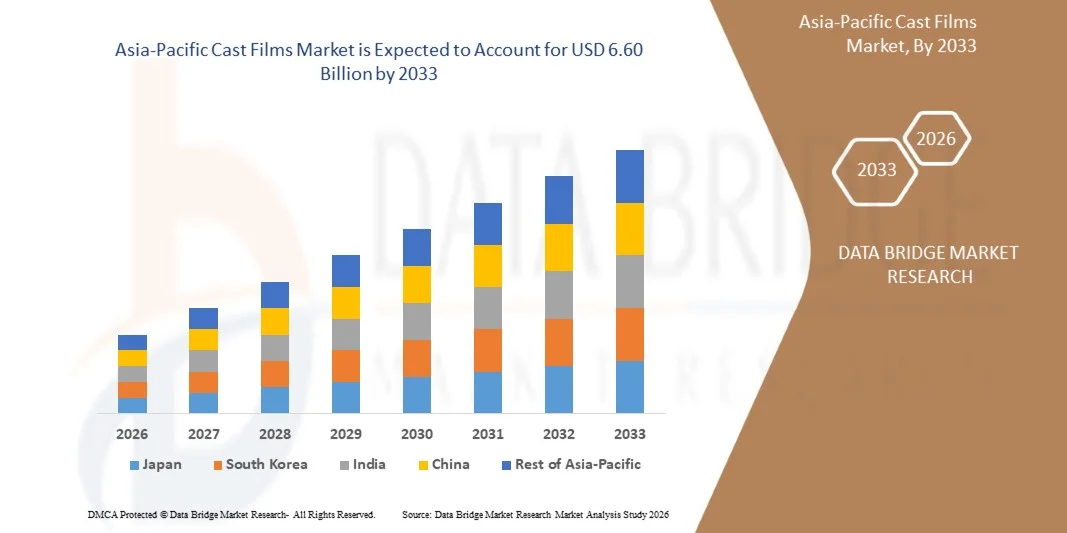

- El tamaño del mercado de las películas de fundición Asia-Pacífico fue valoradoUSD 4.37 Billón en 2025y se espera que alcanceUSD 6.60 Billion by 2033, aCAGR of 5.4%durante el período previsto

- La película de fundición es un tipo de película de plástico producida por resinas de polímero de fusión y extrusión a través de un molde plano en un rodillo de fundición refrigerado, dando lugar a una película suave y uniforme. Las películas de fundición se fabrican comúnmente con materiales como polipropileno (CPP) y polietileno (PE). El mercado de las películas de fundición Asia-Pacífico se refiere a la producción y consumo de películas de plástico planas y extrusionadas fabricadas con el proceso de extrusión de película de fundición, utilizando principalmente materiales como polipropileno (PP), polietileno (PE) y polímeros especializados.

Análisis del mercado de las películas de fundición Asia-Pacífico

- El Mercado de Cine Casto Asia-Pacífico representa un segmento vital del paisaje flexible de embalaje y materiales industriales de la región, apoyando aplicaciones a través de alimentos, bebidas, productos farmacéuticos, atención personal, agricultura y embalaje industrial. Las películas de fundición son valoradas por su claridad superior, espesor uniforme, excelente rendimiento de sellado y alta eficiencia de producción, lo que hace que sean una alternativa preferida para filmar películas en aplicaciones de embalaje de alto volumen y precisión.

- El crecimiento del mercado se debe al aumento de la demanda de envases flexibles, materiales ligeros y soluciones de embalaje sostenibles. Aumentar el consumo de alimentos empaquetados, comidas listas para comer y productos farmacéuticos, junto con un cambio hacia materiales reciclables y reducidos, está acelerando la adopción de películas de fundición en los sectores industrial y de consumo.

- Se espera que la industria de alimentos y bebidas siga siendo el segmento dominante de uso final en el mercado de las películas de fundición de Asia y el Pacífico. La demanda está respaldada por la necesidad de envases resistentes a la humedad, de alta presión y atractivos visuales que mejoran la vida útil de la plataforma, asegura la seguridad de los productos y apoya la diferenciación de la marca, al tiempo que permite operaciones de embalaje de alta velocidad y costo-eficiente.

- Se prevé que China dirigirá el mercado de las películas de fundición de Asia y el Pacífico con una participación del 44,56% en 2026 y registrará el crecimiento más rápido del 5,5% durante el período previsto. El crecimiento en la región está respaldado por la rápida urbanización, la expansión de las industrias de procesamiento de alimentos, el aumento de la producción de bienes de consumo y las sólidas bases de fabricación en Asia y el Pacífico.

- Se espera que la India sea el país de más rápido crecimiento con una CAGR de 6,5% en el mercado de películas de reparto durante el período previsto, impulsado por la rápida urbanización, la creciente demanda de embalaje flexible y la expansión de las industrias de procesamiento de alimentos y comercio electrónico. Aumentar el consumo de alimentos empaquetados, atención personal y productos farmacéuticos está acelerando la demanda de películas de castas de alto rendimiento en todo el país. Además, el crecimiento de la venta al por menor organizado, las mejoras en la infraestructura de fabricación y el aumento de las inversiones en soluciones de embalaje sostenibles y reciclables están apoyando aún más la expansión del mercado en la India.

- Se prevé que el segmento de Polyethylene (PE) Cast Films mantenga la mayor cuota de mercado del 65.02% en 2026, impulsada por su eficacia en función de los costos, flexibilidad, excelente sellabilidad y reciclabilidad. Las películas de yeso PE son ampliamente utilizadas en envases alimenticios, películas encogidas, envolturas de estiramiento y películas agrícolas, haciéndolos altamente versátiles a través de aplicaciones.

Report Scope and Asia-Pacific Cast Films Market Segmentation

| Atributos | Mercado clave del mercado de películas de fundición Asia-Pacífico |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de las películas de fundición Asia-Pacífico

“Rowing Adoption of Recyclable Mono-Material Cast Films”

- La creciente adopción de películas monomateriales reciclables representa una importante oportunidad de crecimiento para el mercado cinematográfico de Asia y el Pacífico. Las presiones reguladoras, los objetivos de sostenibilidad y la conciencia del consumidor impulsan la demanda de soluciones de embalaje que se ajusten a los principios de economía circular. Películas monomateriales, diseñadas para ser completamente reciclables, abordan tanto el rendimiento como los requisitos ambientales, ofreciendo una alternativa viable a las películas multicapas y compuestas que enfrentan desafíos de reciclaje.

- La marca italiana de pasta Garofalo introdujo el embalaje de pasta elaborado a partir de películas monopolipropileno (PP) creadas por GT Polifilm utilizando el polipropileno circular certificado de SABIC. Las bolsas de PP monomaterial resultantes se pueden reciclar dentro de las corrientes de residuos de polipropileno existentes, demostrando la aplicación práctica de la película monomaterial en envases de alimentos

- SÜDPACK lanzó películas reciclables mono material polipropileno y polietileno bajo su familia de productos Pure Line para empaquetar café. Las películas ofrecen una alternativa reciclable a las estructuras compuestas convencionales, manteniendo la funcionalidad de embalaje.

Dinámicas del mercado de películas de fundición Asia-Pacífico

Conductor

Demanda creciente para soluciones de embalaje flexible de alto rendimiento

- El mercado de las películas de fundición de Asia y el Pacífico ha sido impulsado considerablemente por la creciente demanda de soluciones de embalaje flexibles de alto rendimiento en sectores clave de uso final, como alimentos, bebidas, atención personal, productos farmacéuticos y bienes de consumo. Los formatos de embalaje flexibles que incluyen bolsas, escarlatas, overwraps y estructuras laminadas se prefieren cada vez más sobre contrapartes rígidas debido a su combinación superior de propiedades ligeras, fuerza mecánica, claridad y rendimiento de barrera, todos los cuales son sellos de películas de fundición como el polipropileno fundido (CPP) y estructuras relacionadas. Este cambio se deriva de la evolución de las preferencias de los consumidores hacia la comodidad, la vida útil ampliada de la plataforma, la presentación atractiva de productos y la eficiencia de costes en el transporte y el uso de materiales, que el embalaje rígido a menudo no puede coincidir.

- En 2025, Jindal Poly Films anunció una inversión importante de 84 millones de dólares para ampliar su instalación de Nashik con nuevas líneas de producción de películas BOPP, PET y CPP. Este gasto estratégico de capital tiene por objeto explícitamente aumentar la capacidad de las películas de embalaje flexibles para satisfacer la demanda del mercado, en particular en aplicaciones alimentarias, de atención personal y farmacéuticas, lo que pone de relieve el reconocimiento de la industria del embalaje flexible como factor clave del crecimiento.

- UFlex encargó una avanzada línea de cine CPP de 6,5 metros de ancho con 18.000 toneladas anuales de capacidad en su instalación de Rusia en 2024, respondiendo directamente a las necesidades de clientes para películas flexibles de alto rendimiento utilizadas en soluciones de embalaje en todo el mundo. Esta expansión no sólo mejora la capacidad de producción, sino que también refleja la alineación estratégica con la creciente demanda de sustratos de película flexible que ofrecen mayor claridad, sellabilidad y durabilidad.

Restraint/Challenge

Stringent Environmental Regulations on Plastic Usage and Disposal

- Las normas ambientales estrictas sobre el uso y la eliminación de plásticos son un factor de restricción importante para el mercado de películas de fundición Asia-Pacífico. Los gobiernos de todas las regiones están fortaleciendo las políticas relacionadas con la gestión de desechos plásticos, los mandatos de reciclaje y los marcos de responsabilidad de los productores ampliados. Estas medidas reglamentarias están reformulando la selección de material de embalaje e influyendo en las decisiones de inversión en toda la cadena de valor. A medida que el escrutinio regulatorio intensifica, los fabricantes enfrentan mayores requisitos de cumplimiento que elevan la complejidad operacional y las estructuras de costos.

- Australia del Sur implementó una prohibición de pequeños artículos de plástico de uso único, como paquetes de pescado de salsa de soja y otros utensilios de plástico utilizados comúnmente en el servicio de alimentos y embalaje de conveniencia. Las prohibiciones regionales de los formatos de embalaje plástico típicos imponen presión sobre los segmentos de aplicación de películas de yeso y impulsan la demanda de materiales alternativos o películas reformuladas con mejores credenciales ambientales.

- Las regulaciones de plástico de uso único actualizadas de la India requieren trazabilidad obligatoria, objetivos ampliados de responsabilidad del productor y restricciones en películas de plástico fino que caen en categorías prohibidas. Los fabricantes de embalaje, incluidos los que producen películas de yeso y flexibles, deben adaptar los procesos y las opciones materiales para ajustarse a estos requisitos en evolución, lo que conduce a ajustes operacionales e inversiones de cumplimiento.

Ámbito del mercado de películas de fundición Asia-Pacífico

El mercado de películas de fundición Asia-Pacífico se segmenta en cinco segmentos basados en material, espesor, formato de embalaje, estructura de capas, aplicación

- PorMaterial

Sobre la base del material, el Mercado de Cine Casto Asia-Pacífico se segmenta en polietileno, polipropileno, poliamida, PVC, otros. El polietileno se segmenta en polietileno de baja densidad lineal (LLDPE), polietileno de baja densidad (LDPE), polietileno de alta densidad (HDPE). El polipropileno se segmenta en polipropileno fundido (CPP), polipropileno biaxialmente orientado (BOPP). En 2026 se espera que el segmento de polietileno domine el mercado con una cuota de mercado de 65.02%. El polietileno domina el mercado de las películas de fundición de Asia y el Pacífico debido a su eficacia en función de los costos, excelente sellabilidad, flexibilidad y reciclabilidad. La creciente demanda de envases ligeros, duraderos y resistentes a la humedad en alimentos, bienes de consumo y agricultura está impulsando la adopción. Su compatibilidad con el procesamiento de alta velocidad también admite el uso industrial generalizado.

Se prevé que la poliamida muestre el crecimiento más rápido con CAGR de 5,8% durante el período previsto. Las películas de fundición de poliamida están ganando tracción debido a su fuerza mecánica superior, resistencia a la perforación y propiedades de barrera alta contra el oxígeno y los aromas. La creciente demanda de alimentos premium y embalajes farmacéuticos que requieran una vida útil amplia y la integridad del producto está acelerando significativamente la adopción de películas de fundición basadas en poliamida.

- Por THickness

Sobre la base del grosor, el Mercado de Cine Casto Asia-Pacífico se segmenta en 31–50 micrones, hasta 30 micrones, 51–70 micrones, más de 70 micrones. En 2026, se espera que el segmento de 31–50 micrones domine el mercado con una cuota de mercado del 38,19% y se prevé que muestre el crecimiento más rápido con CAGR del 5,7% durante el período de previsión. El segmento de espesor de 31–50 micrones se ve impulsado por la creciente demanda de envases bajos y ligeros que equilibra la eficiencia material con fuerza mecánica. Esta gama ofrece una durabilidad óptima, flexibilidad y control de costes, lo que lo hace muy preferido en envases de alimentos, bolsas y laminados multicapa en todos los sectores de consumo e industrial.

- Por Packaging Format

Sobre la base del formato de embalaje, el Mercado de Cine Casto Asia-Pacífico se segmenta en bolsas, bolsas, laminados, envolturas, etiquetas. En 2026, se espera que el segmento de bolsas domine el mercado con una cuota de mercado de 38.88% y se prevé que muestre el crecimiento más rápido con CAGR de 5.8% durante el período de pronóstico. La creciente popularidad de las bolsas se alimenta de la demanda de formatos de embalaje cómodos, portátiles y resealables. Las películas de fundición permiten una mayor claridad, imprimibilidad y un rendimiento de barrera en bolsas, soportando aplicaciones en alimentos, bebidas y productos farmacéuticos. Su peso ligero también reduce significativamente los costos de transporte y material.

- Por LEstructura de ayer

Sobre la base de la estructura de capas, el Mercado de Cine Casto Asia-Pacífico se segmenta en multicapa, monocapa. En 2026, se espera que el segmento multicapa domine el mercado con una cuota de 64,31% y se prevé que muestre el crecimiento más rápido con CAGR de 5,7% durante el período de pronóstico. Las películas de fundición multicapa son impulsadas por la creciente necesidad de mejorar la protección de barreras, la fuerza mecánica y la extensión de la vida útil de la plataforma. Combinar diferentes polímeros mejora el rendimiento contra la humedad, el oxígeno y la luz, haciendo que las estructuras multicapas sean esenciales para alimentos premium, productos farmacéuticos y embalajes industriales que requieren una preservación superior del producto.

- Por Applicación

Sobre la base de la aplicación, el Mercado de Cine Casto Asia-Pacífico se segmenta en alimentos " bebidas " , atención industrial, personal, farmacéuticas, electrónicas " , textiles, otros. En 2026, se espera que el segmento de alimentos y bebidas domine el mercado con una cuota de mercado del 34,57%. El segmento de alimentos y bebidas impulsa la demanda de películas a través del creciente consumo de productos empaquetados, procesados y listos para comer. Las películas de fundición proporcionan una excelente resistencia a la humedad, integridad del sello y atractivo visual, ayudando a extender la vida útil de la estantería y asegurar la seguridad alimentaria al tiempo que satisfacen las preferencias crecientes del consumidor para formatos de embalaje convenientes.

Se prevé que los productos farmacéuticos muestren el crecimiento más rápido con CAGR de 6,1% durante el período de previsión. La demanda de envases farmacéuticos está impulsando la adopción de películas de fundición debido a la necesidad de una alta protección de barreras, resistencia química y prevención de la contaminación. Las películas de fundición aseguran la estabilidad del producto, la seguridad de la dosificación y el cumplimiento regulatorio, haciéndolos esenciales para paquetes de ampollas, perchas y embalajes médicos en un sector de salud en rápida expansión.

Análisis regional del mercado de las películas de fundición Asia-Pacífico

- China domina el mercado de las películas de fundición Asia-Pacífico, con la mayor cuota de ingresos del 44,56% en 2026, con el apoyo de su amplio ecosistema de fabricación y liderazgo en el procesamiento de alimentos, farmacéuticas, electrónica de consumo y embalaje de componentes de automoción. El país se beneficia de la capacidad de extrusión en gran escala, los costos de producción competitivos y el fuerte consumo interno, lo que lo convierte en el principal centro de suministro de películas de castas en la región. Los fabricantes chinos siguen invirtiendo en líneas de extrusión de alta velocidad, tecnologías multicapa de rodaje y formulaciones materiales reciclables para satisfacer necesidades de calidad y expectativas de sostenibilidad crecientes tanto de clientes nacionales como internacionales.

- Japón está presenciando un crecimiento constante en el mercado cinematográfico de Asia y el Pacífico, impulsado por una alta demanda de películas de calidad y especialidad de primera calidad utilizadas en envases alimenticios, aplicaciones médicas y protección electrónica. Las capacidades tecnológicas avanzadas del país y el enfoque en la fabricación de precisión apoyan el desarrollo de películas de casting de alta calidad, alta calidad y funcional. Además, el creciente énfasis en materiales sostenibles, formulaciones biodegradables y soluciones de embalaje ligero contribuye a una expansión constante del mercado en Japón.

- La India está surgiendo como uno de los mercados de más rápido crecimiento en el paisaje cinematográfico de Asia y el Pacífico, apoyado por el rápido crecimiento de la demanda de embalaje flexible, la ampliación de las actividades de comercio electrónico y el aumento del consumo de alimentos envasados y productos de atención personal. El aumento de las inversiones en capacidad de fabricación nacional, las iniciativas gubernamentales favorables que promueven el crecimiento industrial y el aumento de la adopción de películas de estiramiento y sujeción en sectores logísticos y minoristas están acelerando el desarrollo del mercado. Además, el cambio hacia materiales de embalaje reciclables y eficientes en función de los costos está fortaleciendo aún más la trayectoria de crecimiento de la India en el mercado regional de películas de reparto..

Japón Asia-Pacific Cast Films Market Insight

El mercado de cineastas de Asia y el Pacífico de Japón capturó la mayor parte de los ingresos de Asia y el Pacífico en 2026, alimentado por un uso amplio en envases electrónicos de consumo, procesamiento de alimentos y aplicaciones farmacéuticas. Los principales actores domésticos siguen ampliando la capacidad e invierten en tecnologías avanzadas multicapa y reciclables para hacer frente a los crecientes requisitos de calidad y sostenibilidad.

India Asia-Pacific Cast Films Market Insight

Se espera que el mercado de la India Asia-Pacífico Cast Films crezca a un ritmo robusto, impulsado por el aumento de la demanda de envases alimentarios, embalajes de ampollas farmacéuticas, productos médicos y laminados industriales. La rápida expansión del sector de la venta al por menor de alimentos organizado, el aumento de las exportaciones farmacéuticas y el crecimiento de los envases de comercio electrónico son factores clave de la demanda. Las iniciativas gubernamentales orientadas a la gestión de desechos plásticos, el aumento de las tasas de reciclado y la normalización de los embalajes, junto con la demanda de embalaje flexible que tenga en cuenta los costos, alientan a los fabricantes a adoptar soluciones de película de fundición ligera, reducida y reciclable. Además, el aumento de las marcas locales y los jugadores de embalaje de contratos sigue apoyando el consumo sostenido de películas de fundición en la India.

Mercado de películas de fundición Asia-Pacífico Compartir

El mercado de películas de fundición Asia-Pacífico está dirigido principalmente por empresas bien establecidas, incluyendo:

- Amcor plc (BERRY GLOBAL) (Suiza)

- UFlex Limited (India)

- Grupo Inteplast (Estados Unidos)

- Jindal Films Limited (India)

- OBEN GROUP S.A.C. (Ecuador)

- Bischof + Klein SE " CO. KG (Alemania)

- MITSUI CHEMICALS AMERICA, INC. (Estados Unidos)

- Polifilm GmbH (Alemania)

- PROFOL GmbH (Alemania)

- FUTAMURA CHEMICAL CO, LTD. (Japón)

- Polyplex (India)

- Thai Film Industries Public Limited Company (Tailandia)

- SCIENTEX BERHAD (Malasia)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Turquía)

- Copol International Ltd (India)

- 3B FILMS LIMITED (India)

- Alpha Marathon Film Extrusion Technologies (Estados Unidos)

- Cloudfilm Packaging Materials Co., Ltd. (China)

- IPG (Canadá)

- Kingchuan Packaging (CPP Film) (China)

- PANVERTA CAKRAKENCANA (Indonesia)

- Plastchim-T (Rusia)

- Bhineka Tatamulya Industri. (Indonesia)

- CORPORACIÓN DE TAKIGAWA (Japón)

Últimos desarrollos en Asia-Pacífico Cast Films Market

- En julio de 2025, Inteplast Group adquirió Perga, un fabricante de películas de plástico con sede en Walldürn, Alemania sudoccidental. La decisión marca el primer paso de Inteplast hacia Asia-Pacífico y lleva a Perga a la división de películas diseñada por la empresa. Este desarrollo ayuda a la empresa a obtener ingresos en el año de la empresa.

- En junio de 2025, Amcor ha lanzado una bolsa de encogimiento Perflex de primera clase, más sostenible con un mango integrado para el empaquetado de pavo de Butterball, reemplazando la envoltura neta tradicional. El nuevo diseño reduce el material de embalaje y mejora la eficiencia de producción, eliminando la necesidad de red manual. En comparación con el embalaje titular, la bolsa Perflex logra una reducción del 22% en la huella de carbono y un consumo de agua inferior al 22%. Esta innovación mejora la cartera de sostenibilidad de Amcor ofreciendo una solución de embalaje de menor impacto que satisfaga la creciente demanda de clientes y regulaciones de materiales ecológicos.

- En agosto de 2024 Jindal Poly Films añadirá una nueva línea de producción cinematográfica BOPP en India. La expansión tiene por objeto aumentar la capacidad de producción y atender a la creciente demanda en embalaje flexible. Fortalece la posición de la empresa en el mercado de películas de embalaje.

- En septiembre de 2025, UFlex anunció una asociación estratégica entre Morris Packaging LLC y UFlex Packaging Inc. para ofrecer una serie innovadora y sostenible de bolsas tejidas. La colaboración fortalece la presencia de UFlex en el mercado de envases Asia-Pacífico y amplía sus ofertas de productos sostenibles. Este movimiento subraya el enfoque de la empresa en innovación y expansión Asia-Pacífico en soluciones de embalaje.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general de los marcos de CAST ASIA-PACIFIC

1.4 CURRENCY AND PRICING

1.5 LIMITACIONES

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 MATERIAL TYPE TIMELINE CURVE

2.1 MARKET APPLICATION GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTAL

4.2 PORTERRES FIVE FORCES ANALISIS

4.3 COVERAGE MATERIAL RAW - ASIA-PACIFIC CAST FILMS MARKET

4.3.1 POLYOLEFINS

4.3.1.1 Polietileno (PE)

4.3.2 POLYPROPYLENE (PP)

4.3.3 POLYMERS FUNCTIONAL AND COPOLYMERS

4.3.4 ADDITIVES AND PROCESSING AIDS

4.3.5 RECURSOS, REINFORCEMENTOS Y MODIFIRES

4.4 AVANCES TECNOLÓGICOS POR MANUFACTURES OF ASIA-PACIFIC CAST FILMS MARKET

4.4.1 TECNOLOGÍAS DE COEXTRUSIÓN MULTI-LAYER

4.4.2 DIE de alta presión y SISTEMA DE COOLACIÓN

4.4.3 INTEGRACIÓN DEL CONTROL DE AUTOMACIÓN Y PROCESO DIGITAL

4.4.4 DESARROLLO DE LAS FILMAS DE EJECUCIÓN DEL ALTO

4.4.5 INNOVACIONES MATERIALES Y DE PROCESO SOSTENIBILIDAD

4.4.6 COMPATIBILIDAD AUMENTADA CON LOS PROCESOS CONVERTADOS DE PACKAGING FLEXIBLE

4.4.7 LÍNEAS DE PRODUCCIÓN DE LA ENERGÍA

4.4.8 CONCLUSIÓN

4.5 VENDOR SELECTION CRITERIA FOR ASIA-PACIFIC CAST FILMS MARKET

4.5.1 CALIDAD DEL PRODUCTO, EJECUCIÓN DE LA FILM, Y

4.5.2 CAPABILIDAD DE MANUTURACIÓN Y SOPHISTICACIÓN TECNOLOGICA

4.5.3 PRODUCTO PORTFOLIO BREADTH AND CUSTOMIZATION CAPABILITY

4.5.4 RELIBILIDAD Y ESCALABILIDAD OPERACIONAL

4.5.5 CREDENCIALES DE SOSTENIBILIDAD Y COMPLIENCIA REGULATORIA

4.5.6 COST COMPETITIVENESS AND TOTAL VALUE PROPOSITION

4.5.7 APOYO TÉCNICO Y CAPABILIDAD DE SERVICIO CLIENTE

4.5.8 CONCLUSIÓN

4.6 ANÁLISIS DE CHAMINIS

Examen general

4.6.2 COST LOGISTIC SCENARIO

4.6.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 Aspectos ambientales

4.7.2 RESPONSE INDUSTRIA

4.7.3 PALABRAS DE GOBIERNO

4.7.4 RECOMENDACIONES ANÁLISIS

4.8 ANÁLISIS PRINCIPAL

5 REGULATION COVERAGE

5.1 CODES DE PRODUCTOS

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLING " STORAGE

5.3.2 PRECAUCIONES DE TRANSPORTE

5.3.3 IDENTIFICACIÓN DE HARAD

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 Desmantelamiento de las soluciones de alto rendimiento

6.1.2 GROWTH ESTONG IN PACKAGED AND CONVENIENCE FOOD SECTOR

6.1.3 AVANCES TECNOLOGICOS EN CAST FILM EXTRUSION

6.2 RESTRAINTS

6.2.1 REGULACIONES ENVIRONMENTALES ESTUDIANTES SOBRE LA UTILIZACIÓN PLASTICA

6.2.2 LIMITACIONES DE RECLUCIÓN DE LOS CASOS MULTILAYER

6.3 OPORTUNIDADES

6.3.1 APROBACIÓN DE LA APROBACIÓN DE LAS FILMAS RECLABLES MONO-MATERIAL

6.3.2 EXPANDING DEMAND from PHARMACEUTICAL AND HEALTHCARE PACKAGING SECTORS

6.4

6.4.1 FLUCTUATING IN RAW MATERIAL PRICES

6.4.2 INTENSIFYING COMPETITION OF ALTERNATIVE PACKAGING SOLUTIONS

7 ASIA-PACIFIC CAST FILMS MARKET, POR MATERIAL.

7.1 Examen general

7.2 ASIA-PACIFIC CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

7.2.1 POLYETHYLENE

7.2.2 POLYPROPYLENE

7.2.3 POLYAMIDE

PVC 7.2.4

7.2.5 OTROS

7.3 ASIA-PACIFIC POLYETHYLENE EN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 LINEAR LOW-DENSITY POLYETHYLENE (LLDPE)

7.3.2 POLYETHYLENE LOW-DENSITY (LDPE)

7.3.3 POLYETHYLENE DE alta densidad (HDPE)

7.4 ASIA-PACIFIC POLYETHYLENE EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.4.1 ASIA-PACIFIC

7.4.2 NORTH AMERICA

7.4.3 EUROPA

7.4.4 SOUTH AMERICA

7.4.5 MIDDLE EAST " AFRICA

7.5 ASIA-PACIFIC POLYPROPYLENE IN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 CAST POLYPROPYLENE (CPP)

7.5.2 BIAXIALLY ORIENTED POLYPROPYLENE (BOPP)

7.6 ASIA-PACIFIC POLYPROPYLENE EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

7.6.1 ASIA-PACIFIC

7.6.2 NORTH AMERICA

7.6.3 EUROPA

7.6.4 SOUTH AMERICA

7.6.5 MIDDLE EAST " AFRICA

7.7 POLYAMIDE ASIA-PACIFIC EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

7.7.1 ASIA-PACIFIC

7.7.2 NORTH AMERICA

7.7.3 EUROPA

7.7.4 SOUTH AMERICA

7.7.5 MIDDLE EAST " AFRICA

7.8 PVC ASIA-PACIFIC EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

7.8.1 ASIA-PACIFIC

7.8.2 NORTH AMERICA

7.8.3 EUROPA

7.8.4 SOUTH AMERICA

7.8.5 MIDDLE EAST " AFRICA

7.9 ASIA-PACIFIC OTHERS EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.9.1 ASIA-PACIFIC

7.9.2 NORTH AMERICA

7.9.3 EUROPA

7.9.4 SOUTH AMERICA

7.9.5 MIDDLE EAST " AFRICA

8 ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS

8.1 Examen general

8.2 ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

8.2.1 31–50 MICRONS

8.2.2 hasta 30 MICRONS

8.2.3 51 a 70 MICRONS

8.2.4 ABOVE 70 MICRONS

8.3 ASIA-PACIFIC 31–50 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

8.3.1 ASIA-PACIFIC

8.3.2 NORTH AMERICA

8.3.3 EUROPA

8.3.4 SOUTH AMERICA

8.3.5 MIDDLE EAST " AFRICA

8.4 ASIA-PACIFIC UP TO 30 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

8.4.1 ASIA-PACIFIC

8.4.2 NORTH AMERICA

8.4.3 EUROPA

8.4.4 SOUTH AMERICA

8.4.5 MIDDLE EAST " AFRICA

8.5 ASIA-PACIFIC 51–70 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

8.5.1 ASIA-PACIFIC

8.5.2 NORTH AMERICA

8.5.3 EUROPA

8.5.4 SOUTH AMERICA

8,5,5 MIDDLE EAST " AFRICA

8.6 ASIA-PACIFIC ABOVE 70 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

8.6.1 ASIA-PACIFIC

8.6.2 NORTH AMERICA

8.6.3 EUROPA

8.6.4 SOUTH AMERICA

8.6.5 MIDDLE EAST " AFRICA

8.7 ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

9 ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT

9.1 Examen general

9.1.1 POUCHES

9.1.2 BAGS

9.1.3 LAMINADOS

9.1.4 WRAPS

9.1.5 LABELS

9.2 POUCHES ASIA-PACIFIC EN CAST FILMS MARKET, POR REGION, 2018-2033 (USTED)

9.2.1 ASIA-PACIFIC

9.2.2 NORTH AMERICA

9.2.3 EUROPA

9.2.4 SOUTH AMERICA

9.2.5 MIDDLE EAST " AFRICA

9.3 ASIA-PACIFIC BAGS EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.3.1 ASIA-PACIFIC

9.3.2 NORTH AMERICA

9.3.3 EUROPA

9.3.4 SOUTH AMERICA

9.3.5 MIDDLE EAST " AFRICA

9.4 LAMINACIONES ASIA-PACIFICAS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 NORTH AMERICA

9.4.3 EUROPA

9.4.4 SOUTH AMERICA

9.4.5 MIDDLE EAST " AFRICA

9.5 WRAPS ASIA-PACIFIC EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 ASIA-PACIFIC

9.5.2 NORTH AMERICA

9.5.3 EUROPA

9.5.4 SOUTH AMERICA

9.5.5 MIDDLE EAST " AFRICA

9.6 LABLES ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 NORTH AMERICA

9.6.3 EUROPA

9.6.4 SOUTH AMERICA

9.6.5 MIDDLE EAST " AFRICA

10 ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE.

10.1 Examen general

10.2 ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

10.2.1 MULTILAYER

10.2.2 MONOLAYER

10.3 ASIA-PACIFIC MULTILAYER EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 ASIA-PACIFIC

10.3.2 NORTH AMERICA

10.3.3 EUROPA

10.3.4 SOUTH AMERICA

10.3.5 MIDDLE EAST " AFRICA

10.4 ASIA-PACIFIC MONOLAYER EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 ASIA-PACIFIC

10.4.2 NORTH AMERICA

10.4.3 EUROPA

10.4.4 SOUTH AMERICA

10.4.5 MIDDLE EAST " AFRICA

11 ASIA-PACIFIC CAST FILMS MARKET, BY APPLICATION.

11.1 Examen general

11.2 ASIA-PACIFIC CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

11.2.1 FOOD " BEVERAGEs

11.2.2 INDUSTRIAL

11.2.3 Cuidados personales

11.2.4 PHARMACEUTICAS

11.2.5 ELECTRICALES

11.2.6 TEXTILE

11.2.7 OTROS

11.3 ASIA-PACIFIC FOOD " BEVERAGES EN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 META PROCESada

11.3.2 PRODUCTOS FROZEN

11.3.3 FRUITS " VEGETABLES

11.3.4 META DE FRESH " POULTRY "

11.3.5 PRODUCTOS DE CONFECCIÓN

11.3.6 DAIRY PRODUCTS

11.3.7 FRUITS DE DRY

11.3.8 OTROS

11.4 ASIA-PACIFIC FOOD " BEVERAGES EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIA-PACIFIC

11.4.2 NORTH AMERICA

11.4.3 EUROPA

11.4.4 SOUTH AMERICA

11.4.5 MIDDLE EAST " AFRICA

11.5 ASIA-PACIFIC INDUSTRIAL EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIA-PACIFIC

11.5.2 NORTH AMERICA

11.5.3 EUROPA

11.5.4 SOUTH AMERICA

11.5.5 MIDDLE EAST " AFRICA

11.6 ASIA-PACIFIC PERSONAL CARE IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIA-PACIFIC

11.6.2 NORTH AMERICA

11.6.3 EUROPA

11.6.4 SOUTH AMERICA

11.6.5 MIDDLE EAST " AFRICA

11.7 PHARMACEUTICAS ASIA-PACIFIC EN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 PACKAGING

11.7.2 VACCINE PACKAGING

11.7.3 Otros

11.8 PHARMACEUTICAS ASIA-PACIFIC EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 NORTH AMERICA

11.8.3 EUROPA

11.8.4 SOUTH AMERICA

11.8.5 MIDDLE EAST " AFRICA

11.9 ELECTRICALES ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 NORTH AMERICA

11.9.3 EUROPA

11.9.4 SOUTH AMERICA

11.9.5 MIDDLE EAST " AFRICA

11.1 TEXTO ASIA-PACIFICO EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 NORTH AMERICA

11.10.3 EUROPA

11.10.4 SOUTH AMERICA

11.10.5 MIDDLE EAST " AFRICA

11.11 ASIA-PACIFIC OTHERS EN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 NORTH AMERICA

11.11.3 EUROPA

11.11.4 SOUTH AMERICA

11.11.5 MIDDLE EAST " AFRICA

12 ASIA-PACIFIC CAST FILMS MARKET, BY REGION

12.1 ASIA PACIFIC

12.1.1 CHINA

12.1.2 JAPÓN

12.1.3 INDIA

12.1.4 SOUTH KOREA

12.1.5 TAIWAN

12.1.6 THAILAND

12.1.7 INDONESIA

12.1.8 AUSTRALIA

12.1.9 MALASIA

12.1.10 PHILIPPINES

SINGAPORE

12.1.12 HONG KONG

12.1.13 NUEVA ZELANDA

12.1.14 REST OF ASIA-PACIFIC

13 ASIA-PACIFIC CAST FILMSMARKET

13.1 COMPANY SHARE ANALISIS: GLOBAL

14 ANÁLISIS DE SWOT

15 COMPANY PROFILES

15.1 AMCOR INC.(BERRY GLOBAL)

15.1.1 SNAPSHOT

15.1.2 ANÁLISIS REVENIDO

15.1.3 COMPANY SHARE ANALISIS

15.1.4 PRODUCTO PORTFOLIO

15.1.5 DESARROLLO RECIENTE

15.2 UFLEX LTD

15.2.1 SNAPSHOT

15.2.2 ANÁLISIS REVENIDO

15.2.3 COMPANY SHARE ANALISIS

15.2.4 PRODUCTO/SERVICE PORTFOLIO

15.2.5 DESARROLLO RECIENTE

15.3 GRUPO DE INTEPLAST

15.3.1 SNAPSHOT

15.3.2 COMPANY SHARE ANALISIS

15.3.3 PRODUCTO PORTFOLIO

15.3.4 DESARROLLO RECIENTE

15.4 FILMAS DE POLY JINDAL LIMITADAS.

15.4.1 SNAPSHOT

15.4.2 ANÁLISIS REVENIDO

15.4.3 COMPANY SHARE ANALISIS

15.4.4 PRODUCTO/SERVICE PORTFOLIO

15.4.5 DESARROLLO RECIENTE

15.5 GRUPO DE HOLDING OBEN S.A.C.

15.5.1 SNAPSHOT

15.5.2 COMPANY SHARE ANALISIS

15.5.3 PRODUCTO/SERVICE PORTFOLIO

15.5.4 DESARROLLO RECIENTE

15.6 3B LIMITADAS

15.6.1 SNAPSHOT

15.6.2 ANÁLISIS REVENIDO

15.6.3 PRODUCTO PORTFOLIO

15.6.4 DESARROLLO RECIENTE

15.7 ALPHA MARATHON FILM EXTRUSION TECHNOLOGIES

15.7.1 SNAPSHOT

15.7.2 PRODUCTO PORTFOLIO

15.7.3 DESARROLLO RECIENTE

15.8 BISCHOF + KLEIN SE " CO. KG

15.8.1 SNAPSHOT

15.8.2 PRODUCTO PORTFOLIO

15.8.3 DESARROLLO RECIENTE

15.9 CLOUD FILM PACKAGING MATERIALS CO., LTD.

15.9.1 SNAPSHOT

15.9.2 PRODUCTO PORTFOLIO

15.9.3 DESARROLLO RECIENTE

15.1 COPOL INTERNATIONAL LTD

15.10.1 SNAPSHOT

15.10.2 PRODUCTO/SERVICE PORTFOLIO

15.10.3 DESARROLLO RECIENTE

15.11 FUTAMORA CHEMICAL CO. LTD.

15.11.1 SNAPSHOT

15.11.2 PRODUCTO/SERVICE PORTFOLIO

15.11.3 DESARROLLO RECIENTE

15.12 IPG

15.12.1 SNAPSHOT

15.12.2 PRODUCTOS PORTFOLIO

15.12.3 DESARROLLO RECIENTE

15.13 KINGCHUAN PACKAGING (CPP FILM)

15.13.1 SNAPSHOT

15.13.2 PRODUCTO/SERVICE PORTFOLIO

15.13.3 DESARROLLO RECIENTE

15.14 MITSUI CHEMICALS AMERICA, INC.

15.14.1

15.14.2 ANÁLISIS REVENIDO

15.14.3 PRODUCTO/SERVICE PORTFOLIO

15.14.4 DESARROLLO RECIENTE

15.15 PANVERTA CAKRAKENCANA

15.15.1 SNAPSHOT

15.15.2 PRODUCTO PORTFOLIO

15.15.3 DESARROLLO RECIENTE

15.16 PLASTCHIM- T

15.16.1 SNAPSHOT

15.16.2 PRODUCTO/SERVICE PORTFOLIO

15.16.3 DESARROLLO RECIENTE

15.17 POLİBAK PLASTİK FİLM SANAYİ VE TİCARET AŞ

15.17.1 SNAPSHOT

15.17.2 PRODUCTO PORTFOLIO

15.17.3 DESARROLLO RECIENTE

15.18 POLIFILM GMBH

15.18.1 SNAPSHOT

15.18.2 PRODUCTO PORTFOLIO

15.18.3 DESARROLLO RECIENTE

15.19 POLYPLEX

15.19.1 SNAPSHOT

15.19.2 ANÁLISIS REVENIDO

15.19.3 PRODUCTO PORTFOLIO

15.19.4 DESARROLLO RECIENTE

15.2 GMBH PROFOL

15.20.1 SNAPSHOT

15.20.2 PRODUCTO PORTFOLIO

15.20.3 DESARROLLO RECIENTE

15.21 PT. BHINEKA TATAMULYA INDUSTRY

15.21.1

15.21.2 PRODUCTO/SERVICE PORTFOLIO

15.21.3 DESARROLLO RECIENTE

15.22 SCIENTEX BERHAD

15.22.1 SNAPSHOT

15.22.2 ANÁLISIS REVENIDO

15.22.3 PRODUCTO PORTFOLIO

15.22.4 DESARROLLO RECIENTE

15.23 CORPORACIÓN TAKIGAWA

15.23.1

15.23.2 PRODUCTO PORTFOLIO

15.23.3 DESARROLLO RECIENTE

15.24 THAI FILM INDUSTRIAS PUBLIC COMPANY LTD.

15.24.1 SNAPSHOT

15.24.2 ANÁLISIS REVENIDO

15.24.3 PRODUCTO/SERVICE PORTFOLIO

15.24.4 DESARROLLO RECIENTE

16 CUESTIÓN

17 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 CAST ASIA-PACIFIC FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 2 POLYETHYLENE ASIA-PACIFIC EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 3 ASIA-PACIFIC POLYETHYLENE EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 4 POLYPROPYLENE ASIA-PACIFIC EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 5 ASIA-PACIFIC POLYPROPYLENE EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 6 POLYAMIDE ASIA-PACIFIC EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 7 PVC ASIA-PACIFICO EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 8 ASIA-PACIFICO OTHERS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 9 ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 10 ASIA-PACIFIC 31–50 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 11 ASIA-PACIFICO A 30 MIRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 12 ASIA-PACIFIC 51–70 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 13 ASIA-PACIFIC ABOVE 70 MICRONS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 14 ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 15 POUCHES ASIA-PACIFICAS EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 16 BAGS ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 17 LAMINADOS ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 18 WRAPS ASIA-PACIFIC EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 19 LABLES ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 20 ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 21 ASIA-PACIFIC MULTILAYER EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 22 ASIA-PACIFIC MONOLAYER EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 23 ASIA-PACIFIC CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 24 ASIA-PACIFIC FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 25 ASIA-PACIFIC FOOD & BEVERAGES EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 26 ASIA-PACIFIC INDUSTRIAL EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 27 ASIA-PACIFIC PERSONAL CARE EN CAST FILMS MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 28 PHARMACEUTICAS ASIA-PACIFICAS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 29 PHARMACEUTICAS ASIA-PACIFICAS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 30 ELECTRICALES ASIA-PACIFICOS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 31 ASIA-PACIFIC TEXTILE EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 32 ASIA-PACIFICO OTHERS EN CAST FILMS MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 33 REGION

CUADRO 34 ASIA-PACIFIC CAST FILMS MARKET, POR PAÍSES, 2018-2033 (USTED)

CUADRO 35 USD

CUADRO 36 ASIA-PACIFIC CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 37 ASIA-PACIFIC POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 38 POLYPROPYLENE ASIA-PACIFIC EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 39 ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 40 ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 41 ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 42 ASIA-PACIFIC CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 43 ASIA-PACIFIC FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 44 PHARMACEUTICAS ASIA-PACIFICAS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 45 USD

CUADRO 46 CHINA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 47 CHINA POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 48 CHINA POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 49 CHINA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (US$ THOUSAND)

CUADRO 50 CHINA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 51 CHINA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 52 CHINA CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 53 CHINA FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 54 CHINA PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 55 USD

CUADRO 56 JAPÓN CAST FILMS MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 57 JAPÓN POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 58 JAPÓN POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 59 JAPÓN CAST FILMS MARKET, BY THICKNESS, 2018-2033 (US$ THOUSAND)

CUADRO 60 JAPÓN CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 61 JAPÓN CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 62 JAPÓN CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 63 DE JAPÓN & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 64 PHARMACEUTICAS JAPÓN EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 65 USD

CUADRO 66 INDIA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 67 INDIA POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 68 INDIA POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 69 INDIA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 70 INDIA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 71 INDIA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 72 INDIA CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 73 INDIA FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 74 INDIA PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 USD

CUADRO 76 SOUTH KOREA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 77 POLYETHYLENE SOUTH KOREA EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 78 POLYPROPYLENE SOUTH KOREA EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 79 SOUTH KOREA CAST FILMS MARKET, POR THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 80 SOUTH KOREA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 81 SOUTH KOREA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 82 SOUTH KOREA CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 83 SOUTH KOREA FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 84 PHARMACEUTICAS DEL SUR EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 85 USD

CUADRO 86 TAIWAN CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 87 TAIWAN POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 88 TAIWAN POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 TAIWAN CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABLE 90 TAIWAN CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 91 TAIWAN CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 92 TAIWAN CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 93 TAIWAN FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 94 PHARMACEUTICAS TAIWAN EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 95 USD

CUADRO 96 THAILAND CAST FILMS MARKET, POR MATERIAL, 2018-2033 (US$ THOUSAND)

CUADRO 97 THAILAND POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 98 POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 99 THAILAND CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 100 THAILAND CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 101 THAILAND CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 102 THAILAND CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 103 THAILAND FOOD ' BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 104 THAILAND PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 105 USD

CUADRO 106 INDONESIA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 107 INDONESIA POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 108 INDONESIA POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 109 INDONESIA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 110 INDONESIA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 111 INDONESIA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 112 INDONESIA CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 113 INDONESIA FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 INDONESIA PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 115 USD

CUADRO 116 AUSTRALIA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 117 AUSTRALIA POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 118 AUSTRALIA POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 119 AUSTRALIA CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABLE 120 AUSTRALIA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 121 AUSTRALIA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 122 AUSTRALIA CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 123 AUSTRALIA & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 124 AUSTRALIA PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 125 USD

CUADRO 126 MALAYSIA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 127 MALAYSIA POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 128 MALAYSIA POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 129 MALAYSIA CAST FILMS MARKET, POR THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 130 MALAYSIA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 131 MALAYSIA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 132 MALAYSIA CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 133 MAYSIA FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 134 MALAYSIA PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 135 USD

CUADRO 136 PHILIPPINES CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 137 PHILIPPINES POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 138 PHILIPPINES POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 139 PHILIPPINES CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 140 PHILIPPINES CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 141 PHILIPPINES CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 142 PHILIPPINES CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 143 PHILIPPINES FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 144 PHILIPPINES PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 145 USD

CUADRO 146 SINGAPORE CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 147 POLYETHYLENE SINGAPORE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 148 SINGAPORE POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 149 SINGAPORE CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABLE 150 SINGAPORE CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 151 SINGAPORE CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 152 SINGAPORE CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 153 SINGAPORE FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 154 PHARMACEUTICAS SINGAPORE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 155 USD

CUADRO 156 HONG KONG CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 157 HONG KONG POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 158 HONG KONG POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 159 HONG KONG CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABLE 160 HONG KONG CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 161 HONG KONG CAST FILMS MARKET, POR LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 162 HONG KONG CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 163 HONG KONG FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 164 HONG KONG PHARMACEUTICALS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 165 USD

CUADRO 166 NUEVA ZELANDA CAST FILMS MARKET, POR MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 167 NEW ZEALAND POLYETHYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 168 NEW ZEALAND POLYPROPYLENE EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 169 NEW ZEALAND CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 170 NEW ZEALAND CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 171 NUEVA ZEALANDA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 172 NUEVA ZELANDA CAST FILMS MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 173 NUEVO ZEALAND FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 174 PHARMACEUTICAS NUEVAS ZEALANDAS EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 175 USD

CUADRO 176 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

CUADRO 177 REST OF ASIA-PACIFIC POLYETHYLENE IN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 178 REST OF ASIA-PACIFIC POLYPROPYLENE IN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 179 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

CUADRO 180 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

CUADRO 181 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

CUADRO 182 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 183 REST OF ASIA-PACIFIC FOOD & BEVERAGES EN CAST FILMS MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 184 REST OF ASIA-PACIFIC PHARMACEUTICALS EN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 ASIA-PACIFIC CAST FILMS MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC CAST FILMS MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC CAST FILMS MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC CAST FILMS MARKET: ASIA-PACIFIC VS REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA-PACIFIC CAST FILMS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC CAST FILMS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC CAST FILMS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA-PACIFIC CAST FILMS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA-PACIFIC CAST FILMS MARKET: MULTIVARIVATE MODELING

FIGURE 10 ASIA-PACIFIC CAST FILMS MARKET: MATERIAL TYPE TIMELINE CURVE

FIGURE 11 ASIA-PACIFIC CAST FILMS MARKET: APPLICATION COVERAGE GRID

FIGURE 12 ASIA-PACIFIC CAST FILMS MARKET: SEGMENTATION

FIGURE 13 FIVE SEGMENTS COMPRISE THE ASIA-PACIFIC CAST FILMS MARKET, BY MATERIAL (2025)

FIGURE 14 ASIA-PACIFIC CAST FILMS MARKET: EXECUTIVE SUMMARY

FIGURE 15 DECISIONES STRATEGIC

FIGURE 16 RISING DEMAND FOR HIGH-PERFORMANCE FLEXIBLE PACKAGING SOLUTIONS is EXPECTED TO DRIVE THE ASIA-PACIFIC CAST FILMS MARKET DURING THE FORECAST PERIOD of 2026 to 2033

17 POLYETHYLENE PRESSES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC CAST FILMS MARKET IN 2025 & 2033

FIGURE 18 ANALISIS DROC

FIGURE 19 ASIA-PACIFIC CAST FILMS MARKET, BY MATERIAL, 2025

FIGURE 20 ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2025

FIGURE 21 ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT

FIGURE 22 ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2025

FIGURE 23 ASIA-PACIFIC CAST FILMS MARKET, BY APPLICATION, 2025

FIGURE 24 ASIA-PACIFIC CAST FILMS MARKET: SNAPSHOT (2026)

FIGURE 25 ASIA-PACIFIC CAST FILMS MARKET: SNAPSHOT (2026)

FIGURE 26 ASIA-PACIFIC CAST FILMSMARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.