Asia Pacific Computer Vision Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.58 Billion

USD

3.84 Billion

2025

2033

USD

2.58 Billion

USD

3.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 3.84 Billion | |

| % | |

|

Segmentación del mercado de visión artificial en Asia-Pacífico por componente (hardware y software), aplicación (mantenimiento predictivo, identificación, posicionamiento y guiado, y control de calidad e inspección), sector vertical (industrial y no industrial) y producto (sistemas de visión artificial basados en cámaras inteligentes y sistemas de visión artificial basados en PC): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de visión artificial en Asia-Pacífico

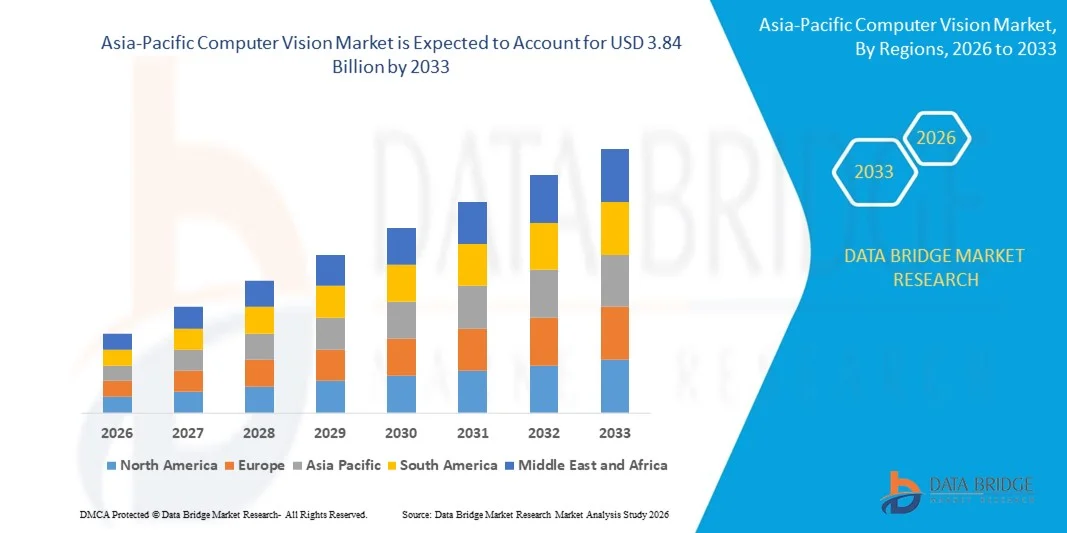

- El tamaño del mercado de visión artificial en Asia-Pacífico se valoró en 2.580 millones de dólares en 2025 y se espera que alcance los 3.840 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de inteligencia artificial y aprendizaje profundo para permitir la inspección visual automatizada, la detección de objetos y la toma de decisiones en tiempo real.

- La creciente demanda de automatización para mejorar la eficiencia operativa, reducir el error humano y aumentar la productividad en sectores como la manufactura, la atención médica y el comercio minorista está acelerando aún más la expansión del mercado.

Análisis del mercado de visión artificial en Asia-Pacífico

- El mercado está experimentando un fuerte dinamismo impulsado por la creciente integración de la visión artificial con modelos avanzados de IA, lo que permite un reconocimiento de imágenes más preciso, análisis predictivos y automatización inteligente.

- Las organizaciones están invirtiendo cada vez más en soluciones de visión artificial para mejorar el control de calidad, aumentar la seguridad y optimizar los procesos empresariales, lo que está acelerando la adopción de tecnología.

- China dominó el mercado de visión artificial con la mayor cuota de ingresos en 2025, impulsada por un fuerte apoyo gubernamental y la adopción generalizada de tecnologías de inteligencia artificial.

- Se prevé que Japón experimente la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de visión artificial de Asia-Pacífico debido a la creciente adopción de robótica y automatización, el aumento de la inversión en investigación y desarrollo de IA y la creciente integración de sistemas de visión inteligentes para mejorar la productividad y la eficiencia operativa.

- El segmento de hardware representó la mayor cuota de mercado en 2025, impulsado por el creciente despliegue de cámaras, sensores, procesadores y dispositivos periféricos necesarios para la captura y el procesamiento de imágenes. Los componentes de hardware constituyen la base de los sistemas de visión artificial, permitiendo la adquisición y el análisis de datos en tiempo real, lo que los hace esenciales para la automatización industrial y las aplicaciones de monitorización inteligente.

Alcance del informe y segmentación del mercado de visión artificial en Asia-Pacífico

|

Atributos |

Información clave sobre el mercado de la visión artificial en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de visión artificial en Asia-Pacífico

Integración de la visión artificial con la IA avanzada y el aprendizaje profundo.

- El rápido avance de la inteligencia artificial y las tecnologías de aprendizaje profundo está transformando significativamente el mercado de la visión artificial, a medida que las organizaciones adoptan cada vez más sistemas inteligentes de reconocimiento visual para automatizar el análisis y la toma de decisiones. Las soluciones de visión artificial están ganando terreno gracias a su capacidad para ofrecer una alta precisión en la detección de objetos, el reconocimiento facial y el análisis de patrones, lo que refuerza su adopción en sectores como la fabricación, la sanidad, la automoción y el comercio minorista, e impulsa la innovación continua en los modelos de visión basados en IA.

- La creciente demanda de automatización, inspección de calidad y monitorización en tiempo real ha acelerado la adopción de la visión artificial en entornos industriales y comerciales. Las empresas están implementando activamente la visión artificial para mejorar la productividad, reducir los errores operativos y optimizar la seguridad y el cumplimiento normativo. Esta tendencia también ha propiciado colaboraciones entre proveedores de tecnología y empresas para desarrollar soluciones de visión artificial personalizadas y escalables que mejoran la eficiencia operativa y la inteligencia empresarial.

- La creciente disponibilidad de grandes conjuntos de datos visuales y las mejoras en la capacidad de procesamiento influyen en las decisiones de compra, y las organizaciones priorizan el procesamiento de alto rendimiento, la implementación escalable y la integración perfecta con la infraestructura digital existente. Estos factores ayudan a las empresas a mejorar la visibilidad operativa y obtener ventajas competitivas, al tiempo que impulsan las inversiones en infraestructura de IA y capacidades de análisis avanzado. Las empresas promueven cada vez más estas capacidades mediante alianzas estratégicas y lanzamientos de productos para fortalecer su presencia en el mercado y su propuesta de valor para el cliente.

- Por ejemplo, en 2024, Microsoft y NVIDIA ampliaron sus plataformas de visión artificial mediante la introducción de herramientas de visión artificial mejoradas, integradas con capacidades de aprendizaje profundo y computación perimetral. Estas soluciones se lanzaron para dar soporte a la inspección automatizada, la vigilancia inteligente y el análisis en tiempo real en entornos empresariales. Las plataformas también se posicionaron como soluciones escalables y eficientes, lo que fortaleció la adopción por parte de los clientes y el compromiso a largo plazo.

- Si bien la adopción de la visión artificial está en aumento, la expansión sostenida del mercado depende de los continuos avances en la precisión de los algoritmos, la optimización de costos y los modelos de implementación eficientes. Las empresas se están centrando en mejorar la velocidad de procesamiento, reducir la dependencia del hardware y aumentar la confiabilidad de los modelos para garantizar una mayor adopción y escalabilidad a largo plazo en todos los sectores.

Dinámica del mercado de visión artificial en Asia-Pacífico

Conductor

Creciente adopción de la automatización impulsada por IA y el análisis inteligente

- La creciente demanda empresarial de automatización y análisis inteligentes es un importante motor del mercado de la visión artificial. Las organizaciones están implementando activamente la visión artificial para automatizar la inspección, supervisar las operaciones y mejorar la precisión en la toma de decisiones. Esta tendencia también está impulsando la investigación y el desarrollo de modelos avanzados de IA que mejoran las capacidades de reconocimiento y admiten nuevas áreas de aplicación.

- La creciente utilización de la visión artificial en aplicaciones como el mantenimiento predictivo, el control de calidad y las operaciones autónomas está impulsando el crecimiento del mercado. La visión artificial permite la monitorización en tiempo real y el análisis preciso, lo que ayuda a las organizaciones a mejorar la eficiencia y reducir los riesgos operativos, al tiempo que respalda las iniciativas de transformación digital.

- Los proveedores de tecnología y las empresas están impulsando activamente las soluciones de visión artificial mediante la innovación de productos, la integración de plataformas y las colaboraciones estratégicas. Estos esfuerzos se ven respaldados por el creciente interés en la eficiencia operativa, la reducción de costes y la automatización inteligente, y también fomentan las alianzas entre desarrolladores de IA y usuarios finales para mejorar el rendimiento y la escalabilidad del sistema.

- Por ejemplo, en 2023, IBM y Google intensificaron su enfoque en las tecnologías de visión artificial mediante la introducción de soluciones avanzadas de inspección visual y análisis integradas en sus plataformas de IA. Esta expansión fue impulsada por la creciente demanda empresarial de automatización y monitorización inteligente, lo que mejoró la eficiencia operativa y fortaleció la adopción por parte de los clientes. Ambas compañías también hicieron hincapié en la escalabilidad y las mejoras de rendimiento para aumentar la satisfacción del cliente y el valor a largo plazo.

- Si bien la creciente automatización impulsa el crecimiento del mercado, su adopción generalizada depende de mejorar la asequibilidad, simplificar la implementación y garantizar una integración perfecta con los sistemas empresariales existentes. La inversión continua en investigación, infraestructura y plataformas fáciles de usar en el ámbito de la IA será esencial para sostener la expansión del mercado a largo plazo.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la privacidad de los datos.

- El elevado coste de implementación de sistemas de visión artificial sigue siendo un desafío clave que limita su adopción entre las pequeñas y medianas empresas. Los gastos relacionados con el hardware, el desarrollo de software y la integración del sistema contribuyen a los costes totales de implementación. Además, el mantenimiento y las actualizaciones continuas aumentan aún más los gastos operativos, lo que afecta a las tasas de adopción.

- Las preocupaciones sobre la privacidad y la seguridad de los datos también limitan el crecimiento del mercado, particularmente en aplicaciones que involucran reconocimiento facial y vigilancia. Las organizaciones deben cumplir con estrictas regulaciones de protección de datos y garantizar un manejo seguro de los mismos, lo que aumenta la complejidad y el tiempo de implementación. Esto también genera reticencia entre las empresas a la hora de adoptar tecnologías de visión artificial para aplicaciones sensibles.

- La complejidad técnica y la necesidad de profesionales cualificados también influyen en la adopción, ya que los sistemas de visión artificial requieren experiencia en IA, ciencia de datos e integración de sistemas. La disponibilidad limitada de personal cualificado puede retrasar los plazos de implementación y aumentar los costes operativos. Las empresas deben invertir en formación, captación de talento y soporte técnico para garantizar una implementación exitosa.

- Por ejemplo, en 2024, Amazon e Intel informaron sobre dificultades que enfrentaban sus clientes empresariales en relación con los costos de implementación, la complejidad de la integración del sistema y el cumplimiento de la seguridad de los datos al implementar soluciones de visión artificial. Estos factores afectaron los plazos de adopción y aumentaron el costo total de propiedad, lo que llevó a las organizaciones a evaluar con mayor detenimiento sus estrategias de implementación.

- Para superar estos desafíos se requerirán tecnologías rentables, marcos de gestión de datos seguros y modelos de implementación simplificados. La colaboración entre proveedores de tecnología, empresas y organismos reguladores puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de visión artificial. Además, mejorar la asequibilidad, reforzar la protección de la privacidad y desarrollar plataformas fáciles de usar serán esenciales para su adopción generalizada.

Alcance del mercado de visión artificial en Asia-Pacífico

El mercado está segmentado en función del componente, la aplicación, el sector vertical y el producto.

- Por componente

En función de sus componentes, el mercado de visión artificial de Asia-Pacífico se segmenta en hardware y software. El segmento de hardware representó la mayor cuota de mercado en 2025, impulsado por el creciente despliegue de cámaras, sensores, procesadores y dispositivos periféricos necesarios para la captura y el procesamiento de imágenes. Los componentes de hardware constituyen la base de los sistemas de visión artificial, permitiendo la adquisición y el análisis de datos en tiempo real, lo que los hace esenciales para la automatización industrial y las aplicaciones de monitorización inteligente.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de algoritmos de visión basados en IA y plataformas analíticas que permiten el procesamiento avanzado de imágenes, el reconocimiento de objetos y la obtención de información predictiva. Las soluciones de software ofrecen flexibilidad, escalabilidad e integración con los sistemas empresariales, lo que las hace cada vez más importantes a medida que las organizaciones se centran en la automatización inteligente y la toma de decisiones basada en datos.

- Mediante solicitud

En función de su aplicación, el mercado de visión artificial en Asia-Pacífico se segmenta en mantenimiento predictivo, identificación, posicionamiento y guiado, y control de calidad e inspección. El segmento de control de calidad e inspección representó la mayor cuota de mercado en 2025, impulsado por la creciente necesidad de sistemas de inspección automatizados para mejorar la calidad del producto, reducir los defectos y aumentar la eficiencia operativa. Los sistemas de visión artificial permiten una inspección precisa y consistente, lo que ayuda a las organizaciones a minimizar el error humano y garantizar el cumplimiento de las normas de calidad.

Se prevé que el segmento de mantenimiento predictivo experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de detección temprana de fallas y problemas de rendimiento en los equipos. La visión artificial permite el monitoreo y análisis continuo del estado de la maquinaria, lo que ayuda a las organizaciones a reducir el tiempo de inactividad, prolongar la vida útil de los equipos y mejorar la confiabilidad operativa general.

- Por Vertical

En función del sector, el mercado de visión artificial de Asia-Pacífico se divide en sector industrial y sector no industrial. El sector industrial representó la mayor cuota de mercado en 2025, impulsado por la adopción generalizada de la visión artificial para la automatización, la inspección y la optimización de procesos. Las industrias utilizan cada vez más la visión artificial para mejorar la productividad, aumentar la seguridad y mantener una calidad de producción constante, lo que respalda las iniciativas de transformación digital.

Se prevé que el segmento vertical no industrial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la visión artificial en aplicaciones como la imagenología sanitaria, la vigilancia inteligente y el análisis de datos en el sector minorista. La creciente demanda de automatización y análisis visual en tiempo real en las industrias de servicios también contribuye al crecimiento de este segmento.

- Por producto

En función del producto, el mercado de visión artificial de Asia-Pacífico se segmenta en sistemas de visión artificial basados en cámaras inteligentes y sistemas de visión artificial basados en PC. El segmento de sistemas de visión artificial basados en PC representó la mayor cuota de mercado en 2025, gracias a su alta capacidad de procesamiento, flexibilidad y habilidad para gestionar tareas de visión complejas. Estos sistemas se utilizan ampliamente en aplicaciones que requieren análisis avanzados, personalización e integración con múltiples dispositivos.

Se prevé que el segmento de sistemas de visión artificial basados en cámaras inteligentes experimente el mayor crecimiento entre 2026 y 2033, impulsado por su diseño compacto, facilidad de implementación y capacidades de procesamiento integradas. Las cámaras inteligentes permiten el procesamiento de imágenes en tiempo real sin necesidad de sistemas informáticos externos, lo que las hace idóneas para aplicaciones de visión modernas, automatizadas y en el borde de la red.

Análisis regional del mercado de visión artificial en Asia-Pacífico

- China dominó el mercado de visión artificial con la mayor cuota de ingresos en 2025, impulsada por un fuerte apoyo gubernamental y la adopción generalizada de tecnologías de inteligencia artificial.

- Las organizaciones del país están implementando cada vez más sistemas de visión artificial para mejorar la automatización, optimizar la monitorización y fortalecer la eficiencia operativa.

- Esta fuerte adopción se ve respaldada además por la rápida industrialización, la creciente inversión en innovación en IA y la creciente demanda de tecnologías inteligentes, lo que establece la visión artificial como un motor clave de la transformación digital.

Análisis del mercado de visión artificial en Japón

Se prevé que el mercado japonés de visión artificial experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente adopción de la automatización y las tecnologías de fabricación avanzadas. Las empresas están implementando cada vez más soluciones de visión artificial para mejorar la eficiencia, optimizar el control de calidad y respaldar las operaciones inteligentes. El fuerte enfoque en la innovación tecnológica, combinado con la creciente inversión en inteligencia artificial y robótica, está acelerando aún más el crecimiento del mercado. Además, la creciente integración de la visión artificial en aplicaciones industriales y empresariales está contribuyendo significativamente a la expansión del mercado.

Cuota de mercado de visión artificial en Asia-Pacífico

La industria de la visión artificial en Asia-Pacífico está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Corporación del Grupo Sony (Japón)

- Corporación Keyence (Japón)

- Corporación Omron (Japón)

- Corporación Panasonic Holdings (Japón)

- Hikvision Digital Technology Co., Ltd. (China)

- Dahua Technology Co., Ltd. (China)

- Baidu, Inc. (China)

- Alibaba Group Holding Limited (China)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Electronics Inc. (Corea del Sur)

- Fujitsu Limited (Japón)

- Corporación NEC (Japón)

- Canon Inc. (Japón)

- SenseTime Group Inc. (China)

- Hanwha Vision Co., Ltd. (Corea del Sur)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.