Asia Pacific Digital Experience Platform Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

19.14 Billion

USD

51.97 Billion

2025

2033

USD

19.14 Billion

USD

51.97 Billion

2025

2033

| 2026 –2033 | |

| USD 19.14 Billion | |

| USD 51.97 Billion | |

| % | |

|

Asia-Pacific Digital Experience Platform Market Segmentation, By Component (Platform and Services), Deployment Model (Cloud and On Premises), Organization Size (Small & Medium Enterprise and Large Enterprise), Application (Business to Customer and Business to Business), Vertical (Retail, BFSI, Travel & Hospitality, IT & Telecom, Healthcare, Manufacturing, Media and Entertainment, and Education)

Asia-Pacific Digital Experience PlatformPanorama general del mercado

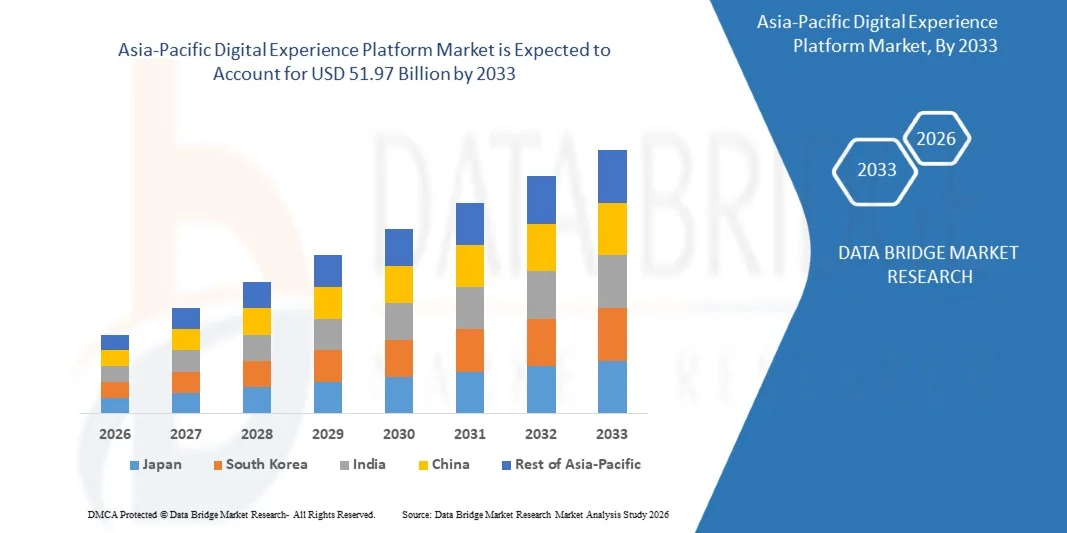

Según el análisis de Data Bridge Market Research, el mercado de plataformas de experiencia digital Asia-Pacífico fue valorado enUSD 19.14 billion in 2025y se prevé que alcance51.97 millones de dólares en 2033, creciendo en unCAGR of 13.30% from 2026 to 2033. El mercado es testigo de una expansión constante impulsada por la creciente necesidad de unificar el compromiso de los clientes, aumentar la adopción de soluciones basadas en la nube y aumentar la demanda de experiencias digitales personalizadas a través de múltiples puntos de contacto como redes web, móviles y sociales.

El rápido cambio hacia la transformación digital a través de las empresas, junto con la creciente competencia para ofrecer viajes de clientes inigualables y coherentes, está impulsando significativamente la adopción de plataformas de experiencia digital. Las organizaciones están integrando analíticas impulsadas por IA, sistemas de gestión de contenidos y plataformas de datos de clientes para mejorar la personalización en tiempo real y mejorar el compromiso de los usuarios. Además, la expansión del comercio electrónico, las estrategias de marketing omnicanal y las crecientes inversiones en la optimización de la experiencia de los clientes están acelerando aún más el crecimiento del mercado en industrias tales como servicios de retail, BFSI, salud y TI.

Principales tendencias del mercado "

- China dominó el mercado de plataformas de experiencia digital con la mayor cuota de ingresos del 36,8% en 2025, respaldada por la rápida transformación digital en todas las empresas, la fuerte expansión de los ecosistemas de comercio electrónico y la adopción generalizada de soluciones de compromiso de clientes basadas en la nube.

- Se prevé que Japón registrará el crecimiento más rápido del mercado de plataformas de experiencia digital, impulsado por una mayor modernización de las empresas, una creciente adopción de plataformas nativas de la nube y una fuerte demanda de soluciones de compromiso con los clientes impulsadas por AI.

- El segmento de la Plataforma mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,6% en 2025 impulsado por el aumento de la demanda de gestión integrada de contenidos, plataformas de datos de clientes y motores de personalización impulsados por AI. Las empresas están adoptando ampliamente plataformas unificadas para simplificar la orquestación del viaje al cliente, mejorar el compromiso y permitir la analítica en tiempo real en múltiples puntos de contacto digitales como aplicaciones web, móviles y conectadas.

- Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por la creciente demanda de implementación, integración, consultoría y servicios gestionados. El aumento de la complejidad de las iniciativas de transformación digital y la creciente necesidad de una optimización continua de las plataformas están acelerando la adopción de servicios en grandes empresas y organizaciones de tamaño medio.

- El segmento Cloud mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,2% en 2025 impulsada por la migración rápida de empresas hacia infraestructura digital escalable, flexible y rentable. Las plataformas basadas en la nube permiten un despliegue más rápido, actualizaciones sencillas y una mejor entrega de contenidos omnicanal, lo que les convierte en la opción preferida para las estrategias modernas de experiencia digital.

- Se proyecta que el segmento On Premises registre una CAGR del 7,9% de 2026 a 2033, respaldada por la demanda de industrias altamente reguladas como BFSI y atención médica que requieren mayor control sobre seguridad de datos, cumplimiento y personalización del sistema. Pese a la adopción más lenta, las dependencias de infraestructura heredadas siguen manteniendo este segmento en grandes empresas.

- El segmento de la Gran Empresa llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 66,3% en 2025 impulsada por altos presupuestos de transformación digital, complejos ecosistemas de clientes y fuerte adopción de tecnologías de personalización impulsadas por AI. Las grandes empresas están implementando cada vez más plataformas integradas para gestionar las interacciones de clientes de alto volumen y mejorar las estrategias de compromiso omnicanal.

- Se prevé que el segmento Small & Medium Enterprise registrará el crecimiento más rápido en una CAGR del 13,6% de 2026 a 2033, impulsado por el aumento de la disponibilidad de soluciones basadas en la nube asequibles y la creciente conciencia de la optimización de la experiencia del cliente. Las PYMES están adoptando rápidamente plataformas de experiencia digital basadas en la suscripción para mejorar la competitividad y ampliar el alcance digital.

- El segmento Business to Customer mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,9% en 2025 impulsado por una fuerte adopción en las industrias minorista, comercio electrónico, medios de comunicación y servicios financieros. Aumentar la demanda de viajes personalizados de clientes, compromiso en tiempo real y comunicación omnicanal aumenta significativamente el despliegue de la plataforma B2C.

- Se prevé que el segmento Business to Business registrará un CAGR de 11,5% de 2026 a 2033, impulsado por el aumento de la digitalización de los procesos de ventas empresariales, la creciente demanda de marketing basado en cuentas y el creciente uso de plataformas digitales para la gestión de los ecosistemas asociados y la participación de los clientes.

- El segmento Retail mantuvo la mayor cuota de ingresos del mercado de aproximadamente 24,7% en 2025 impulsada por la rápida expansión del comercio electrónico, aumentando las estrategias de venta al por menor omnicanal y la fuerte demanda de experiencias comerciales personalizadas en los canales digitales.

- Se prevé que el segmento BFSI registrará el crecimiento más rápido en una CAGR de 13,1% de 2026 a 2033, impulsado por la adopción creciente de plataformas bancarias digitales, estrategias de participación de clientes móviles y personalización basada en AI para servicios financieros. El creciente énfasis en la optimización de la experiencia del cliente y la transformación digital impulsada por la regulación está acelerando aún más la adopción en todo el sector.

Tamaño del mercado

- Valor de mercado (2025): 19,14 dólares

- Valor de mercado esperado (2033): 51,97 dólares

- CAGR prefabricado (2026–2033): 13,30%

- País líder en 2025: China

- País de cultivo más rápido: Japón

Ámbito de presentación de informesSegmentación del mercado de la plataforma de experiencias digitales de Asia y el Pacífico

|

Atributos |

Asia-Pacific Digital Experience Platform KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

•Baidu(China) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Tendencias del mercado de la Plataforma Asia-Pacífico

Tendencia: Rápida adopción de la personalización impulsada por AI y el compromiso del cliente omnicanal en plataformas de experiencia digital

La creciente demanda de experiencias de clientes sin problemas, consistentes y altamente personalizadas en dispositivos web, móviles, sociales y conectados está acelerando la adopción de plataformas de experiencia digital en todas las empresas globales. Las organizaciones están apartando de los sistemas de gestión de contenidos fragmentados hacia plataformas unificadas que integran contenidos, comercio, análisis y datos de clientes en un solo ecosistema. Esta transformación está siendo impulsada por el aumento del consumo digital, la creciente competencia en los mercados en línea, y el aumento de las expectativas de los clientes para la personalización en tiempo real y las interacciones sin fricción.

En entornos empresariales modernos, las empresas están incorporando capacidades de inteligencia artificial y aprendizaje automático en plataformas de experiencia digital para permitir la personalización predictiva, la entrega automática de contenidos y la optimización del viaje en tiempo real. Por ejemplo, los motores de recomendación impulsados por AI están siendo ampliamente utilizados en plataformas de comercio electrónico y medios de comunicación para analizar el comportamiento de los usuarios y mejorar las tasas de compromiso, con implementaciones de la industria reportando mejoras de compromiso de casi 20–30% después de adoptar sistemas personalizados de entrega de contenidos.

La expansión del comercio omnicanal también está remodelando estrategias de implementación de plataformas, con empresas que integran sitios web, aplicaciones móviles, sistemas digitales en la tienda y canales de comercio social en ecosistemas de experiencia de clientes unificados. Además, la creciente adopción de arquitectura sin cabeza y composable permite a las empresas ofrecer contenido más rápido en múltiples puntos finales digitales, manteniendo al mismo tiempo la escalabilidad y flexibilidad. Las implementaciones de empresas del mundo real en 2025 han demostrado que las organizaciones que implementan plataformas de experiencia digital componibles alcanzaron hasta un 25% más rápido ciclos de implementación de contenidos en comparación con los sistemas monolíticos tradicionales.

Global Digital Experience Platform Market Dynamics

Key Market Driver: Rising Demand For Unified and Personalized Customer Experience Ecosystems

Las empresas de todo el sector minorista, BFSI, salud y medios de comunicación se centran cada vez más en ofrecer experiencias de clientes coherentes y personalizadas en todos los puntos de contacto digitales para mejorar las tasas de compromiso, retención y conversión. La fragmentación de datos de clientes en múltiples sistemas ha creado una fuerte demanda de plataformas integradas que unifican la gestión de contenidos, datos de clientes y análisis en un marco operativo único.

Las organizaciones están implementando cada vez más plataformas de experiencia digital para centralizar los conocimientos de los clientes y ofrecer personalización en tiempo real en sitios web, aplicaciones móviles y quioscos digitales. Por ejemplo, las empresas mundiales de comercio minorista y de comercio electrónico están aprovechando el análisis del viaje de clientes impulsado por AI para optimizar las recomendaciones del producto y mejorar el rendimiento de la conversión, con algunas implementaciones reportando mejoras de tasa de conversión de aproximadamente 15–25% después de adoptar soluciones de experiencia digital unificadas.

Asimismo, las instituciones financieras utilizan plataformas de experiencia digital para mejorar el a bordo de los clientes, personalizar las interfaces bancarias y simplificar la entrega de servicios digitales a través de múltiples canales. El rápido crecimiento de los servicios digitales basados en la suscripción y el aumento de la demanda de un compromiso omnicanal sin problemas refuerzan aún más la necesidad de infraestructuras de experiencia digital escalables y basadas en la nube.

Key Restraint/Challenge: High Implementation Complexity and Integration Costs Across Legacy Systems

Despite strong adoption trends, the deployment of digital experience platforms remains challenged by high implementation complex, particularly in organizations with legacy IT infrastructure and fragmented data ecosystems. La integración de múltiples sistemas como la gestión de relaciones con los clientes, la gestión de contenidos y las plataformas de análisis a menudo requiere una personalización significativa, aumentando el tiempo de implementación y los costos operativos.

Además, los costos de suscripción, las necesidades de infraestructura y la escasez de mano de obra calificada en IA, la ingeniería de datos y la gestión de las plataformas crean obstáculos financieros y operacionales para las pequeñas y medianas empresas. La complejidad de migrar grandes volúmenes de datos de clientes heredados en plataformas unificadas también aumenta el riesgo de inconsistencia de datos y retrasos de integración.

Las evaluaciones de la industria indican que los proyectos de transformación digital a gran escala con plataformas de experiencia digital pueden requerir plazos de ejecución de 6 a 18 meses, dependiendo del tamaño de la organización y la complejidad del sistema, con costos de integración que representan una parte significativa de los presupuestos totales de transformación digital en entornos empresariales

Oportunidad del mercado clave: Ampliación de Arquitecturas de Experiencia Digital Compuestas por la nube

El rápido cambio hacia la computación de nubes y arquitecturas impulsadas por API está creando oportunidades significativas para plataformas de experiencia digital composible y sin cabeza que permiten un despliegue más rápido, mayor flexibilidad y mayor escalabilidad. Las empresas están adoptando cada vez más estructuras modulares de plataforma que permiten la integración independiente de los contenidos, el comercio, la personalización y las capacidades analíticas sin depender de sistemas monolíticos.

Las organizaciones están aprovechando estas arquitecturas para acelerar la innovación digital y reducir el tiempo a mercado para nuevas aplicaciones orientadas al cliente. Por ejemplo, las empresas que adoptan sistemas de gestión de contenidos sin cabeza han reportado hasta 30–40% ciclos de publicación de contenidos más rápidos y una mayor consistencia omnicanal en plataformas digitales.

Además, la creciente integración de la analítica impulsada por AI, las plataformas de datos de clientes y las herramientas de automatización permite la toma de decisiones en tiempo real y el compromiso de clientes hiperpersonalizado a escala. Las crecientes inversiones en infraestructura digital nativa de la nube, especialmente entre las grandes empresas y las primeras empresas digitales, están ampliando las oportunidades para que los proveedores de plataformas ofrezcan ecosistemas de experiencia digital escalables, inteligentes y plenamente integrados.

Ámbito de aplicación del mercado de la plataforma de experiencias digitales de Asia y el Pacífico

El mercado se segmenta sobre la base de componentes, modelo de despliegue, tamaño de organización, aplicación y vertical.

• Por componente

Sobre la base de los componentes, el mercado de plataformas de experiencias digitales de Asia y el Pacífico se segmenta en plataformas y servicios. El segmento de la Plataforma mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,6% en 2025 impulsado por el aumento de la demanda de gestión integrada de contenidos, plataformas de datos de clientes y motores de personalización impulsados por AI. Las empresas están adoptando ampliamente plataformas unificadas para simplificar la orquestación del viaje al cliente, mejorar el compromiso y permitir la analítica en tiempo real en múltiples puntos de contacto digitales como aplicaciones web, móviles y conectadas.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por la creciente demanda de implementación, integración, consultoría y servicios gestionados. El aumento de la complejidad de las iniciativas de transformación digital y la creciente necesidad de una optimización continua de las plataformas están acelerando la adopción de servicios en grandes empresas y organizaciones de tamaño medio.

• Modelo de Despliegue

Sobre la base del modelo de despliegue, el mercado de plataformas de experiencia digital de Asia y el Pacífico se segmenta en la nube y en locales. El segmento Cloud mantuvo la mayor cuota de ingresos del mercado de aproximadamente 71,2% en 2025 impulsada por la migración rápida de empresas hacia infraestructura digital escalable, flexible y rentable. Las plataformas basadas en la nube permiten un despliegue más rápido, actualizaciones sencillas y una mejor entrega de contenidos omnicanal, lo que les convierte en la opción preferida para las estrategias modernas de experiencia digital.

Se proyecta que el segmento On Premises registre una CAGR del 7,9% de 2026 a 2033, respaldada por la demanda de industrias altamente reguladas como BFSI y atención médica que requieren mayor control sobre seguridad de datos, cumplimiento y personalización del sistema. Pese a la adopción más lenta, las dependencias de infraestructura heredadas siguen manteniendo este segmento en grandes empresas.

• Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado de plataformas de experiencia digital Asia-Pacífico se segmenta en pequeñas y medianas empresas y grandes empresas. El segmento de la Gran Empresa llevó a cabo la mayor cuota de ingresos del mercado de aproximadamente 66,3% en 2025 impulsada por altos presupuestos de transformación digital, complejos ecosistemas de clientes y fuerte adopción de tecnologías de personalización impulsadas por AI. Las grandes empresas están implementando cada vez más plataformas integradas para gestionar las interacciones de clientes de alto volumen y mejorar las estrategias de compromiso omnicanal.

Se prevé que el segmento Small & Medium Enterprise registrará el crecimiento más rápido en una CAGR del 13,6% de 2026 a 2033, impulsado por el aumento de la disponibilidad de soluciones basadas en la nube asequibles y la creciente conciencia de la optimización de la experiencia del cliente. Las PYMES están adoptando rápidamente plataformas de experiencia digital basadas en la suscripción para mejorar la competitividad y ampliar el alcance digital.

• Por aplicación

Sobre la base de la aplicación, el mercado de plataformas de experiencia digital Asia-Pacífico se segmenta en negocios a clientes y negocios a negocios. El segmento Business to Customer mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,9% en 2025 impulsado por una fuerte adopción en las industrias minorista, comercio electrónico, medios de comunicación y servicios financieros. Aumentar la demanda de viajes personalizados de clientes, compromiso en tiempo real y comunicación omnicanal aumenta significativamente el despliegue de la plataforma B2C.

Se prevé que el segmento Business to Business registrará un CAGR de 11,5% de 2026 a 2033, impulsado por el aumento de la digitalización de los procesos de ventas empresariales, la creciente demanda de marketing basado en cuentas y el creciente uso de plataformas digitales para la gestión de los ecosistemas asociados y la participación de los clientes.

• Vertical

Sobre la base de la verticalidad, el mercado de plataformas de experiencia digital Asia-Pacífico se segmenta en retail, BFSI, hostelería de viajes, telecomunicaciones IT, salud, fabricación, medios y entretenimiento, y educación. El segmento Retail mantuvo la mayor cuota de ingresos del mercado de aproximadamente 24,7% en 2025 impulsada por la rápida expansión del comercio electrónico, aumentando las estrategias de venta al por menor omnicanal y la fuerte demanda de experiencias comerciales personalizadas en los canales digitales.

Se prevé que el segmento BFSI registrará el crecimiento más rápido en una CAGR de 13,1% de 2026 a 2033, impulsado por la adopción creciente de plataformas bancarias digitales, estrategias de participación de clientes móviles y personalización basada en AI para servicios financieros. El creciente énfasis en la optimización de la experiencia del cliente y la transformación digital impulsada por la regulación está acelerando aún más la adopción en todo el sector.

Asia-Pacific Digital Experience Platform Market Regional Analysis

China Digital Experience Platform Market Insight

China dominó el mercado de plataformas de experiencia digital con la mayor cuota de ingresos del 36,8% en 2025, respaldada por la rápida transformación digital en todas las empresas, la fuerte expansión de los ecosistemas de comercio electrónico y la adopción generalizada de soluciones de compromiso de clientes basadas en la nube. La creciente integración de las estrategias de personalización impulsadas por AI, análisis de grandes datos y marketing omnicanal en los sectores minorista, BFSI y tecnología está acelerando significativamente la adopción de plataformas. Además, las inversiones a gran escala en infraestructura digital y soluciones empresariales inteligentes están fortaleciendo aún más el liderazgo del mercado en todo el país.

Japan Digital Experience Platform Market Insight

Se prevé que Japón registrará el crecimiento más rápido del mercado de plataformas de experiencia digital, impulsado por una mayor modernización de las empresas, una creciente adopción de plataformas nativas de la nube y una fuerte demanda de soluciones de compromiso con los clientes impulsadas por AI. El enfoque del país en la transformación digital en los sectores minorista, bancario y manufacturero está acelerando el despliegue de plataformas de experiencia integradas. El creciente uso de automatización, marketing basado en datos y soluciones personalizadas de viaje al cliente está apoyando aún más la expansión del mercado.

Mercado de Plataforma de Experiencia Digital Asia-Pacífico Compartir

La industria de la Plataforma de Experiencia Digital Asia-Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

• Baidu (China)

• Grupo Alibaba (China)

• Tencent (China)

• Huawei Technologies (China)

• JD.com (China)

• NEC Corporation (Japón)

• Fujitsu (Japón)

• NTT Data (Japón)

• Hitachi (Japón)

• Rakuten (Japón)

• Infosys (India)

• Wipro (India)

• Tata Consultancy Services (India)

• HCL Technologies (India)

• Tech Mahindra (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS COMPARITIVO DE EMPRESAS

6 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, AL OFRECER

6.1 DESCRIPCIÓN GENERAL

6.2 PLATAFORMA

6.2.1 GESTIÓN DE LA INFORMACIÓN DEL PRODUCTO

6.2.2 GESTIÓN DE CONTENIDO WEB

6.2.3 ANÁLISIS, INTELIGENCIA ARTIFICIAL Y APRENDIZAJE AUTOMÁTICO

6.2.4 GESTIÓN DE ACTIVOS DIGITALES

6.2.5 OTROS

6.3 SERVICIOS

6.3.1 SERVICIOS ADMINISTRADOS

6.3.2 SERVICIOS PROFESIONALES

6.3.2.1. CONSULTORÍA

6.3.2.2. FORMACIÓN

6.3.2.3. SOPORTE Y MANTENIMIENTO

7 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR MODELO DE IMPLEMENTACIÓN

7.1 DESCRIPCIÓN GENERAL

7.2 NUBE

7.3 EN LAS INSTALACIONES

8 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR TAMAÑO DE EMPRESA

8.1 DESCRIPCIÓN GENERAL

8.2 GRANDES EMPRESAS

8.2.1 POR MODELO DE DESPLIEGUE

8.2.1.1. NUBE

8.2.1.2. EN LAS INSTALACIONES

8.3 PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

8.3.1 POR MODELO DE DESPLIEGUE

8.3.1.1. NUBE

8.3.1.2. EN LAS INSTALACIONES

9 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR PERSPECTIVA DE APLICACIÓN

9.1 DESCRIPCIÓN GENERAL

9.2 NEGOCIO A NEGOCIO

9.3 EMPRESA A CONSUMIDOR

9.4 OTROS

10 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR SISTEMA OPERATIVO

10.1 DESCRIPCIÓN GENERAL

10.2 MAC

10.3 VENTANAS

10.4 ANDROID

10.5 OTROS

11 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR CANALES

11.1 DESCRIPCIÓN GENERAL

11.2 WEB

11.3 MÓVIL

11.4 REDES SOCIALES

11.5 OTROS

12 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR CATEGORÍA DE PRECIOS

12.1 DESCRIPCIÓN GENERAL

12.2 GRATIS

12.3 SUSCRIPCIÓN

12.3.1 ANUAL

12.3.2 MENSUAL

13 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR CATEGORÍA DE POSICIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 CMS-HERITAGE DXPS

13.3 PORTAL-HERITAGE DXPS

13.4 DXPS DE COMERCIO-PATRIMONIO

14 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR ARQUITECTURA

14.1 DESCRIPCIÓN GENERAL

14.2 DXP TODO EN UNO/MONOLÍTICO

14.3 DXP SIN CABEZA

14.4 DXP HÍBRIDO

15 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR USUARIO FINAL

15.1 DESCRIPCIÓN GENERAL

15.2 BANCA, SERVICIOS FINANCIEROS Y SEGUROS (BFSI)

15.2.1 AL OFRECER

15.2.1.1. PLATAFORMA

15.2.1.2. SERVICIOS

15.3 SECTOR PÚBLICO

15.3.1 AL OFRECER

15.3.1.1. PLATAFORMA

15.3.1.2. SERVICIOS

15.4 TI Y TELECOMUNICACIONES

15.4.1 AL OFRECER

15.4.1.1. PLATAFORMA

15.4.1.2. SERVICIOS

15.5 FABRICACIÓN

15.5.1 AL OFRECER

15.5.1.1. PLATAFORMA

15.5.1.2. SERVICIOS

15.6 ATENCIÓN SANITARIA

15.6.1 AL OFRECER

15.6.1.1. PLATAFORMA

15.6.1.2. SERVICIOS

15.7 MEDIOS Y ENTRETENIMIENTO

15.7.1 AL OFRECER

15.7.1.1. PLATAFORMA

15.7.1.2. SERVICIOS

15.8 VENTA AL POR MENOR

15.8.1 AL OFRECER

15.8.1.1. PLATAFORMA

15.8.1.2. SERVICIOS

15.9 VIAJES Y HOSPITALIDAD

15.9.1 AL OFRECER

15.9.1.1. PLATAFORMA

15.9.1.2. SERVICIOS

15.1 ALIMENTOS Y BEBIDAS

15.10.1 AL OFRECER

15.10.1.1. PLATAFORMA

15.10.1.2. SERVICIOS

15.11 ELECTRÓNICA

15.11.1 AL OFRECER

15.11.1.1. PLATAFORMA

15.11.1.2. SERVICIOS

15.12 ENERGÍA Y SERVICIOS PÚBLICOS

15.12.1 AL OFRECER

15.12.1.1. PLATAFORMA

15.12.1.2. SERVICIOS

15.13 OTROS

16 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, POR REGIÓN

16.1 LA SEGMENTACIÓN DEL MERCADO DE LA PLATAFORMA DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

16.1.1 ASIA PACÍFICO

16.1.1.1. JAPÓN

16.1.1.2. CHINA

16.1.1.3. COREA DEL SUR

16.1.1.4. INDIA

16.1.1.5. AUSTRALIA

16.1.1.6. NUEVA ZELANDA

16.1.1.7. SINGAPUR

16.1.1.8. TAILANDIA

16.1.1.9. MALASIA

16.1.1.10. INDONESIA

16.1.1.11. FILIPINAS

16.1.1.12. TAIWÁN

16.1.1.13. VIETNAM

16.1.1.14. RESTO DE ASIA PACÍFICO

16.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

17 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

18 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, ANÁLISIS FODA Y DBMR

19 MERCADO DE PLATAFORMAS DE EXPERIENCIA DIGITAL DE ASIA-PACÍFICO, PERFIL DE LA EMPRESA

19.1 SISTEMAS ADOBE

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 PORTAFOLIO DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 CORPORACIÓN ORACLE

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 SAP SE

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 PORTAFOLIO DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 IBM CORPORATION

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 MICROSOFT CORPORATION

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 PORTAFOLIO DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 SALESFORCE

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 PORTAFOLIO DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 CORPORACIÓN OPENTEXT

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 PORTAFOLIO DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19.8 WIPRO

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 PORTAFOLIO DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 CI&T

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 PORTAFOLIO DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 SOLUCIONES DE RED

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 PORTAFOLIO DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 ERYI CLOUD TECHNOLOGY LIMITADA

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 PORTAFOLIO DE PRODUCTOS

19.11.5 ACONTECIMIENTOS RECIENTES

19.12 HCL TECHNOLOGIES LIMITADA

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 ANÁLISIS DE INGRESOS

19.12.3 PRESENCIA GEOGRÁFICA

19.12.4 PORTAFOLIO DE PRODUCTOS

19.12.5 DESARROLLOS RECIENTES

19.13 CONOCEDOR

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 ANÁLISIS DE INGRESOS

19.13.3 PRESENCIA GEOGRÁFICA

19.13.4 PORTAFOLIO DE PRODUCTOS

19.13.5 DESARROLLOS RECIENTES

19.14 MAGNOLIA INTERNACIONAL LTD.

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 ANÁLISIS DE INGRESOS

19.14.3 PRESENCIA GEOGRÁFICA

19.14.4 PORTAFOLIO DE PRODUCTOS

19.14.5 ACONTECIMIENTOS RECIENTES

19.15 LIFERAY, INC.

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 ANÁLISIS DE INGRESOS

19.15.3 PRESENCIA GEOGRÁFICA

19.15.4 PORTAFOLIO DE PRODUCTOS

19.15.5 ACONTECIMIENTOS RECIENTES

19.16 CORPORACIÓN DE SOFTWARE DE PROGRESO

19.16.1 INSTANTÁNEA DE LA EMPRESA

19.16.2 ANÁLISIS DE INGRESOS

19.16.3 PRESENCIA GEOGRÁFICA

19.16.4 PORTAFOLIO DE PRODUCTOS

19.16.5 ACONTECIMIENTOS RECIENTES

19.17 GLOBANT

19.17.1 INSTANTÁNEA DE LA EMPRESA

19.17.2 ANÁLISIS DE INGRESOS

19.17.3 PRESENCIA GEOGRÁFICA

19.17.4 PORTAFOLIO DE PRODUCTOS

19.17.5 ACONTECIMIENTOS RECIENTES

19.18 INFOSYS

19.18.1 INSTANTÁNEA DE LA EMPRESA

19.18.2 ANÁLISIS DE INGRESOS

19.18.3 PRESENCIA GEOGRÁFICA

19.18.4 PORTAFOLIO DE PRODUCTOS

19.18.5 ACONTECIMIENTOS RECIENTES

19.19 RESOLUCIÓN DIGITAL

19.19.1 INSTANTÁNEA DE LA EMPRESA

19.19.2 ANÁLISIS DE INGRESOS

19.19.3 PRESENCIA GEOGRÁFICA

19.19.4 PORTAFOLIO DE PRODUCTOS

19.19.5 ACONTECIMIENTOS RECIENTES

19.2 CONTENIDO CUADRADO

19.20.1 INSTANTÁNEA DE LA EMPRESA

19.20.2 ANÁLISIS DE INGRESOS

19.20.3 PRESENCIA GEOGRÁFICA

19.20.4 PORTAFOLIO DE PRODUCTOS

19.20.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

20 CONCLUSIÓN

21 INFORMES RELACIONADOS

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.