Asia Pacific Digital Farming Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.37 Billion

USD

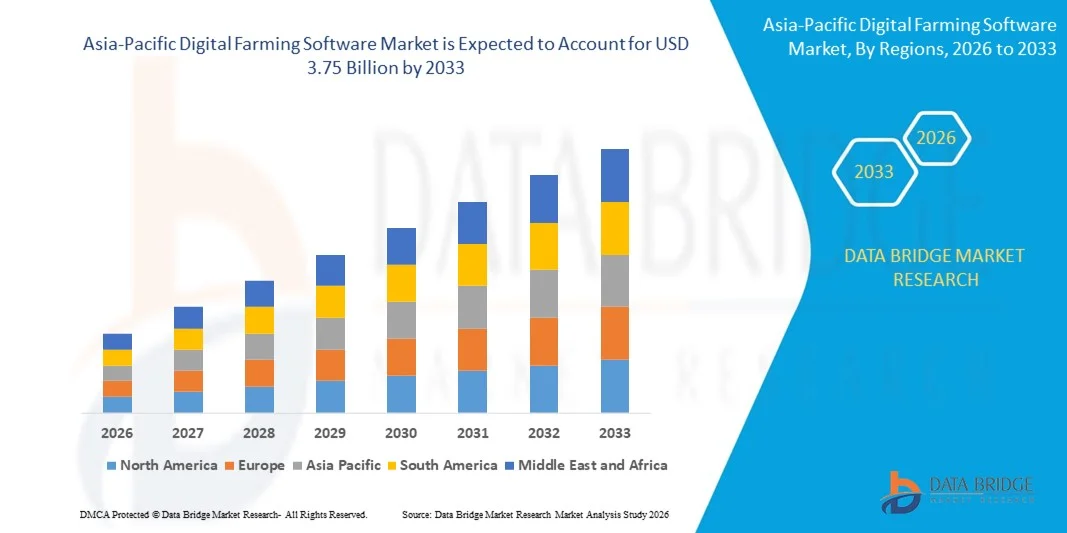

3.75 Billion

2025

2033

USD

1.37 Billion

USD

3.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.37 Billion | |

| USD 3.75 Billion | |

| % | |

|

Segmentación del mercado de software para agricultura digital en Asia-Pacífico, por componente (software y servicios), tecnología (teledetección, tecnología de guiado, tecnología de tasa variable, aprendizaje automático, conectividad inalámbrica y otros), aplicación (análisis de drones, agricultura de precisión, robots agrícolas, monitorización de ganado, gestión de invernaderos, gestión de la cadena de suministro, gestión financiera y otros): tendencias y previsiones del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de software para la agricultura digital en la región de Asia-Pacífico?

- El mercado de software para agricultura digital en Asia-Pacífico alcanzó un valor de 1.370 millones de dólares en 2025 y se espera que llegue a los 3.750 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 13,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de prácticas de agricultura de precisión y agricultura inteligente, impulsadas por la necesidad de aumentar la productividad agrícola, optimizar el uso de los recursos y abordar los desafíos de la seguridad alimentaria a través de soluciones basadas en datos.

- Además, la creciente integración de tecnologías avanzadas como IoT, IA, aprendizaje automático e imágenes satelitales en las operaciones agrícolas está permitiendo el monitoreo en tiempo real, el análisis predictivo y la automatización, acelerando la transición hacia la agricultura digital.

¿Cuáles son las principales conclusiones del mercado de software para la agricultura digital?

- El software de agricultura digital comprende herramientas y plataformas que recopilan, analizan y visualizan datos agrícolas para apoyar la toma de decisiones en la gestión de cultivos, el monitoreo del suelo, el riego y la planificación de recursos. Estas soluciones mejoran la eficiencia, la sostenibilidad y la rentabilidad en diversas actividades agrícolas.

- La demanda de software para la agricultura digital se debe principalmente a la creciente presión por mejorar el rendimiento de los cultivos, la creciente preocupación por los impactos del cambio climático y el creciente apoyo gubernamental a las iniciativas de agricultura inteligente, especialmente en los mercados emergentes.

- China dominó el mercado de software de agricultura digital de Asia-Pacífico con la mayor cuota de ingresos, un 36,8% en 2024, impulsada por la rápida adopción de soluciones de agricultura inteligente, la creciente demanda de alimentos y el aumento de las iniciativas gubernamentales de agricultura digital en economías emergentes y desarrolladas.

- El mercado indio de software para la agricultura digital está experimentando el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 8,1%, impulsado por la creciente penetración de los teléfonos inteligentes, los programas gubernamentales de agricultura digital y la creciente concienciación sobre la agricultura de precisión entre los pequeños y medianos agricultores.

- El segmento de software dominó el mercado con una cuota del 58,5 % en 2024, debido al creciente despliegue de plataformas basadas en datos que proporcionan información útil para la planificación de cultivos, la estimación del rendimiento y la asignación de recursos. Estas soluciones ayudan a los agricultores en la toma de decisiones mediante análisis predictivos y análisis de tendencias históricas, lo que mejora la productividad y la rentabilidad. La adopción de software integral de gestión agrícola se está acelerando debido a su capacidad para centralizar datos de múltiples fuentes, optimizar las operaciones y cumplir con los requisitos normativos.

Alcance del informe y segmentación del mercado de software para agricultura digital

|

Atributos |

Información clave del mercado de software para agricultura digital |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado del software para la agricultura digital?

Creciente adopción de soluciones de agricultura de precisión

- El mercado del software para la agricultura digital se está expandiendo rápidamente a medida que más productores adoptan herramientas de agricultura de precisión para mejorar la productividad agrícola, la eficiencia de los recursos y la toma de decisiones basada en datos. Los agricultores y las empresas agroindustriales están utilizando software para gestionar los ciclos de cultivo, el riego, el control de plagas y el despliegue de equipos, impulsando así la modernización general del sector.

- Por ejemplo, importantes empresas del sector como Trimble y John Deere han desarrollado plataformas agrícolas digitales avanzadas que integran redes de sensores, equipos guiados por GPS y análisis en tiempo real, lo que permite a los usuarios optimizar los insumos y los rendimientos en operaciones de gran y pequeña escala.

- Entre las innovaciones clave se incluyen soluciones basadas en la nube, aplicaciones móviles fluidas y la integración de la IA y el aprendizaje automático para la automatización agrícola, lo que se traduce en un mayor ahorro de costes, un uso más específico de los recursos y mejores resultados para diversos cultivos y ganado.

- El auge de los dispositivos conectados a IoT y el análisis de macrodatos está acelerando aún más el desarrollo de sistemas integrales de gestión agrícola, lo que permite a los productores controlar la salud de los cultivos y del suelo, pronosticar el clima y automatizar tareas críticas de forma remota.

- Los gobiernos están apoyando activamente la adopción de la agricultura inteligente a través de subsidios, inversiones en infraestructura digital y asociaciones con proveedores de tecnología para impulsar la seguridad alimentaria y la sostenibilidad, especialmente en Asia-Pacífico y otras regiones de alto crecimiento.

- La creciente necesidad de abordar el cambio climático y adaptarse a patrones climáticos impredecibles está impulsando la demanda de tecnología de precisión que minimice los residuos y el impacto ambiental, lo que convierte al software de agricultura digital en un facilitador fundamental de la resiliencia y la mitigación de riesgos en toda la cadena de valor agrícola.

¿Cuáles son los principales impulsores del mercado del software para la agricultura digital?

- La creciente demanda mundial de alimentos, la preocupación por el impacto ambiental y el cambio en las preferencias de los consumidores por productos trazables y sostenibles están impulsando la adopción de software de agricultura digital que optimiza el uso de los recursos y reduce el consumo de productos químicos y agua.

- Por ejemplo, empresas líderes como Climate FieldView y Granular (una empresa de Corteva Agriscience) se están asociando con explotaciones agrícolas innovadoras para implementar soluciones digitales para el monitoreo en tiempo real de la salud del suelo, el riego dirigido y la fertilización de tasa variable, apoyando directamente los objetivos de sostenibilidad y las iniciativas de cumplimiento.

- Estas plataformas permiten la transparencia y la rendición de cuentas basadas en datos, lo que ayuda a los agricultores a cumplir con los requisitos reglamentarios y a acceder a nuevos mercados, como los de productos orgánicos y con certificación ecológica.

- La integración de métricas de sostenibilidad, contabilidad de carbono e informes avanzados en herramientas de agricultura digital permite a las empresas medir y reducir su huella ecológica manteniendo la rentabilidad y el rendimiento.

- Los programas gubernamentales y las coaliciones industriales están cada vez más exigiendo o incentivando prácticas sostenibles, lo que convierte al software de agricultura digital en una herramienta esencial para el cumplimiento normativo, la reducción de riesgos y la competitividad en el mercado.

¿Qué factor está frenando el crecimiento del mercado de software para la agricultura digital?

- Los elevados costes iniciales asociados a la implementación de soluciones integrales de agricultura digital —que incluyen hardware (sensores, drones), licencias de software y formación de la mano de obra— representan una barrera importante, especialmente para los pequeños y medianos productores.

- Por ejemplo, algunos productores dudan en adoptar plataformas avanzadas de empresas como Trimble o John Deere debido a los costos relacionados con la integración de equipos, la personalización del software y la gestión de las actualizaciones tecnológicas.

- El acceso limitado al capital y las incertidumbres en torno a la rentabilidad a corto plazo de las inversiones pueden retrasar los proyectos de transformación digital, especialmente en regiones con menores ingresos agrícolas promedio o con propiedades de tierras fragmentadas.

- Los problemas de interoperabilidad con los sistemas heredados y la necesidad de soporte técnico y actualizaciones constantes aumentan el costo total de propiedad, lo que dificulta la adopción para las operaciones con menos recursos.

- A pesar de las mejoras en eficiencia y sostenibilidad a largo plazo, el crecimiento del mercado podría verse frenado en ciertos segmentos hasta que se desarrollen soluciones más asequibles o escalables y se generalicen las opciones de financiación accesibles.

¿Cómo se segmenta el mercado del software para la agricultura digital?

El mercado está segmentado en función del componente, la tecnología y la aplicación .

- Por componente

En función de sus componentes, el mercado de software para la agricultura digital se segmenta en software y servicios. El segmento de software dominó la mayor cuota de mercado, con un 58,5 % de los ingresos en 2024, debido al creciente despliegue de plataformas basadas en datos que proporcionan información útil para la planificación de cultivos, la estimación de rendimientos y la asignación de recursos. Estas soluciones ayudan a los agricultores en la toma de decisiones mediante análisis predictivos y análisis de tendencias históricas, lo que mejora la productividad y la rentabilidad. La adopción de software integral de gestión agrícola se está acelerando gracias a su capacidad para centralizar datos de múltiples fuentes, optimizar las operaciones y cumplir con los requisitos normativos.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de consultoría, integración y soporte de mantenimiento. A medida que las explotaciones agrícolas adoptan la transformación digital, la necesidad de servicios personalizados para optimizar la implementación de software y garantizar una conectividad fluida entre dispositivos se vuelve fundamental. Además, los servicios de asesoramiento agronómico y el soporte en tiempo real para la resolución de problemas y la calibración están ganando terreno, especialmente entre las pequeñas y medianas explotaciones con experiencia interna limitada.

- Mediante la tecnología

On the basis of technology, the market is segmented into remote sensing, guidance technology, variable rate technology, machine learning, wireless connectivity, and others. The remote sensing segment held the largest revenue share in 2024, driven by its critical role in monitoring crop health, detecting anomalies, and managing inputs based on satellite or UAV imagery. The ability to assess vast farmland areas with high accuracy makes remote sensing invaluable for large-scale farms aiming for resource-efficient operations. It enables early detection of pest infestations, nutrient deficiencies, and water stress, supporting timely interventions.

Machine learning is projected to register the fastest CAGR from 2025 to 2032, as the industry shifts toward predictive and prescriptive analytics. Machine learning algorithms enhance yield forecasts, automate image recognition for plant diseases, and optimize irrigation schedules based on real-time sensor data. Its adaptive learning capability continuously improves system accuracy, enabling hyper-personalized recommendations. As data volumes increase, machine learning is emerging as the cornerstone for autonomous, intelligent farming ecosystems.

- By Application

On the basis of application, the market is segmented into drone analytics, precision farming, agriculture robots, livestock monitoring, greenhouse management, supply chain management, financial management, and others. The precision farming segment led the market share in 2024, owing to its widespread use in optimizing field-level management through variable input application, GPS-based guidance, and automated machinery. Growers increasingly rely on precision farming software to enhance yield while reducing costs, supported by detailed geospatial analytics and historical yield maps. This segment continues to dominate due to its broad applicability across row crops, permanent crops, and horticulture.

Drone analytics is anticipated to witness the fastest growth from 2025 to 2032, driven by the rising deployment of UAVs for aerial scouting, mapping, and real-time surveillance. Drone-captured imagery provides high-resolution insights into plant health, pest activity, and irrigation coverage, enabling rapid and data-informed decisions. Coupled with AI-powered analysis, drone analytics platforms are transforming field assessments from manual inspections to automated, scalable intelligence tools, significantly improving operational agility and efficiency.

Which Region Holds the Largest Share of the Digital Farming Software Market?

- China dominated the Asia-Pacific digital farming software market with the largest revenue share of 36.8% in 2024, driven by rapid adoption of smart agriculture solutions, rising food demand, and increasing government-led digital agriculture initiatives across emerging and developed economies

- Widespread deployment of precision farming tools, remote sensing technologies, and farm management platforms across large agricultural economies

- Strong public–private investments, expanding agri-tech startups, and integration of AI, IoT, and cloud-based platforms position China as most innovation-driven market for Digital Farming Software

India Digital Farming Software Market Insight

The India digital farming software market is witnessing fastest growth at a CAGR of 8.1%, driven by rising smartphone penetration, government-backed digital agriculture programs, and growing awareness of precision farming among small and mid-sized farmers. Adoption of mobile-based farm advisory platforms, drone analytics, and financial management software is improving decision-making and farm profitability. Continuous policy support, expanding agri-tech ecosystems, and partnerships between technology providers and agribusinesses are reinforcing India’s role as a high-growth market in the Asia-Pacific Digital Farming Software landscape.

Australia Digital Farming Software Market Insight

The Australia Digital Farming Software market is expanding steadily, supported by large farm sizes, high mechanization levels, and strong demand for data-driven agriculture solutions. Increasing adoption of precision farming, livestock monitoring systems, and cloud-based farm management software is driving market growth. Government support for sustainable agriculture, along with collaboration between research institutions and agri-tech companies, is positioning Australia as a key adopter and innovator within the Asia-Pacific Digital Farming Software market.

Which are the Top Companies in Digital Farming Software Market?

The digital farming software industry is primarily led by well-established companies, including:

- Bayer AG (Germany)

- CropX Inc. (U.S.)

- NETAFIM (a subsidiary of Orbia) (Israel)

- PrecisionHawk, Inc. (U.S.)

- eAgroop, Lda (Portugal)

- EZ Lab srl (Italy)

- Ag Leader Technology (U.S.)

- Accenture (Ireland)

- Infosys Limited (India)

- FarmFacts GmbH (Germany)

- Yara (Norway)

- Luda.Farm AB (Sweden)

- Granular, Inc. (a subsidiary of Corteva) (U.S.)

- Trimble Inc. (U.S.)

- Farmer's Business Network, Inc. (U.S.)

- DJI (China)

- Pix4D SA (Switzerland)

- Agremo (Croatia)

- Farmers Edge Inc. (Canada)

- BASF (Germany)

- Raven Industries, Inc. (U.S.)

- AGCO Corporation (U.S.)

- Gamaya (Switzerland)

- DRAGONFLY IT (Canada)

- BayWa AG (Germany)

- Syngenta (Switzerland)

- Hexagon Agriculture (a subsidiary of HEXAGON) (U.S.)

- Field Margin Ltd. (U.K.)

- AeroVironment, Inc. (U.S.)

- Deere & Company (U.S.)

What are the Recent Developments in Global Center Stack Display Market?

- In March 2024, TELUS Agriculture & Consumer Goods, a Canada-based digital farming software provider, acquired U.K.-based Proagrica to strengthen its market position by expanding its agronomic expertise and enhancing platform capabilities. The acquisition is expected to boost TELUS Agriculture's competitiveness by advancing customer digitization, improving data connectivity, and delivering deeper insights, thereby reinforcing its role in the global digital farming software market

- En junio de 2022, la empresa estadounidense de tecnología agrícola Cropin lanzó Cropin Cloud, la primera nube industrial diseñada específicamente para la agricultura, impactando significativamente el mercado al establecer un nuevo estándar para la inteligencia agrícola impulsada por IA. La plataforma mejora la escalabilidad y la eficiencia de la agricultura digital al ofrecer soluciones seguras y con gran cantidad de datos para empresas agropecuarias y gobiernos, consolidando aún más la posición de Cropin como un innovador clave en el panorama del software para la agricultura digital.

- En septiembre de 2020, Raven Industries, Inc. presentó Raven Autonomy para optimizar las operaciones en el ecosistema de agricultura de precisión mediante tecnología conectada a VSN, lo que ayuda al agricultor a ampliar su cartera de productos. La empresa ha mejorado su cartera de negocios con el lanzamiento de este producto que genera mayores ingresos.

- En enero de 2020, CropX Inc. anunció la adquisición de CropMetrics, proveedor de herramientas de riego de precisión basadas en la nube. Mediante esta adquisición, la empresa combinó las ofertas de CropX y CropMetrics para brindar a sus clientes acceso a una combinación de datos del suelo, análisis de gestión agrícola y herramientas de apoyo a la toma de decisiones. Esto ha ayudado a la empresa a mejorar su oferta y su presencia en el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.