Asia Pacific Fmd Vaccine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.17 Billion

USD

2.07 Billion

2025

2033

USD

1.17 Billion

USD

2.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.07 Billion | |

| % | |

|

Centro de Vacunación de Vacunas de Asia-Pacífico, por Vacunas de Vacuno, Vacunación de Vacunación de Vacunas, Vacunas de Vacunación de Vacuno Libre, por Tipo ( Vacunas de Vacunación de Vacuno, Vacunas de Vacunación Intramusculares, Subcutáneas), por Tipo de Animales

Mercado de vacunas contra el FMD en Asia y el PacíficoTamaño

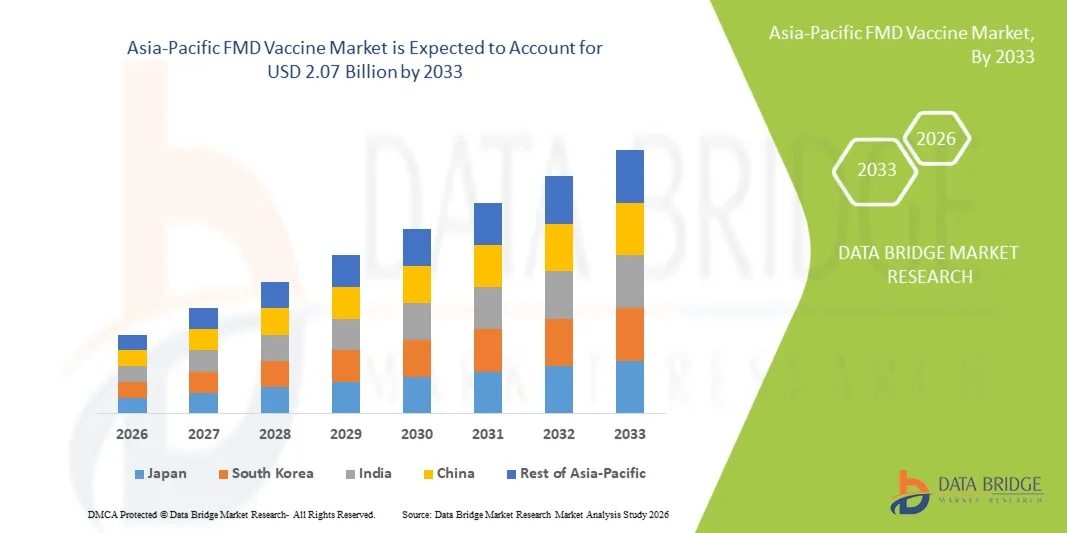

- El tamaño del mercado de vacunas FMD en Asia y el Pacífico fue valoradoUSD 1.17 Billón en 2025y se espera que alcanceUSD 2.07 Billion by 2033, en unaCAGR of 7.5%durante el período previsto

- El mercado de vacunas ASIA-PACIFIC Foot-and-Mouth (FMD) está presenciando un crecimiento constante, impulsado por la alta prevalencia de la enfermedad del pie y la salida en los principales países productores de ganado como China, India y Vietnam. El mercado se está expandiendo debido al aumento de los programas de vacunación, al aumento de la demanda de proteínas animales y a iniciativas gubernamentales sólidas centradas en el control de enfermedades y la gestión de la salud ganadera.

- La expansión de los mercados cuenta con el apoyo de inversiones crecientes en infraestructura sanitaria veterinaria, sensibilización sobre las enfermedades animales transfronterizas y la ejecución de campañas de inmunización masiva. Se espera que los avances en las vacunas multivalente, la mejora de la logística de la cadena fría y las asociaciones entre los sectores público y privado sigan impulsando el mercado de vacunas contra el FMD en toda la región ASIA-PACIFIC.

Mercado de vacunas contra el FMD en Asia y el PacíficoAnálisis

- El mercado de vacunas ASIA-PACIFIC Foot-and-Mouth (FMD) está experimentando una expansión constante impulsada por la alta incidencia de brotes de FMD y la creciente necesidad de protección ganadera en economías clave como China, India, Japón y Corea del Sur. Aumentar la demanda de proteínas animales y centrarse cada vez más en la seguridad alimentaria están apoyando aún más el crecimiento del mercado.

- La región de la India representa aproximadamente el 38,50% de cuota de mercado en 2025 y se prevé que registrará un CAGR del 7,8%, apoyado por programas de vacunación gubernamentales a gran escala, fortaleciendo la infraestructura sanitaria veterinaria y aumentando la conciencia sobre las enfermedades animales transfronterizas.

- El segmento de Vacunas Convencionales domina el mercado, con una participación del 76,30% en 2025 y se espera que crezca en una CAGR del 7,3%, debido a su amplia disponibilidad, eficacia establecida y eficacia en función de los costos en las campañas de inmunización a gran escala en las economías en desarrollo.

- El crecimiento de los mercados se ve impulsado por el aumento de las iniciativas gubernamentales para la erradicación de las enfermedades, la expansión de la ganadería y el aumento de las inversiones en biologicos veterinarios. Programas como las unidades de vacunación masiva y los sistemas de vigilancia están desempeñando un papel crítico en el control de los brotes y la garantía de la inmunidad de la manada.

- El mercado está presenciando avances en el desarrollo de vacunas, incluyendo una mayor estabilidad del antígeno, formulaciones multivalente y una mayor logística de la cadena fría. Se espera que la creciente colaboración entre los interesados públicos y privados y la creciente adopción de soluciones avanzadas de atención médica veterinaria impulsen un crecimiento sostenido en toda la región ASIA-PACIFIC.

Ámbito de presentación de informesSegmentación del Mercado de Vacunas de Asia y el Pacífico

|

Atributos |

FMD Vaccine MarketInsights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Principales jugadores del mercado |

· Boehringer Ingelheim (Alemania) · Ceva Santé Animale (Francia) · Biogénesis Bagó (Argentina) · Indian Immunologicals Ltd. (India) · China Animal Husbandry Industry Co., Ltd. (CAHIC) (China) · Zoetis (U.S.) · Instituto de Vacunas de Botswana (Botswana) · Brillante Bio Pharma Ltd. (India) · Salud Vetal Animal (India) · Vecol S.A. (Colombia) · Biovet Pvt. Ltd. (India) · Limor de Colombia (Colombia) · MEVAC (Egipto) · Instituto de Producción de Vacunas Veterinarias de Kenya (Kenya) · Wuhan Institute of Biological Products Co., Ltd. (China) · Shanghai Shen Lian Biomedical Corporation (China) · Shchelkovo Biocombinat (Rusia) · Dollvet (Turquía) · Enimmune Corp. (Corea del Sur) · Instituto Nacional de Veterinaria (Polonia) · Jinyu Bio-Technology (China) |

|

Oportunidades de mercado |

· Integración de sistemas de vigilancia veterinaria digital · Aumento de la adopción de vacunas multivalente y de alta potencia · Mercados emergentes con altas poblaciones ganaderas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado de vacunas de Asia y el Pacífico

“GROWTH IN GLOBAL LIVESTOCK POPULATION”

- El crecimiento sostenido de la población ganadera mundial es un factor fundamental del mercado mundial de vacunas contra la fiebre aftosa (FMD), ya que la expansión de los rebaños de ganado, búfalo, ovejas y cabras aumenta significativamente el riesgo de exposición a enfermedades y la probabilidad de transmisión en todas las regiones. El aumento de la demanda de proteínas animales, junto con el crecimiento demográfico y las mejoras de los ingresos en las economías en desarrollo, ha acelerado la intensificación del ganado y los sistemas agrícolas comerciales a gran escala.

- Esta expansión estructural conduce a una mayor densidad animal por granja, un aumento del movimiento ganadero transfronterizo y una mayor vulnerabilidad a enfermedades animales transfronterizas como el FMD. Según los organismos internacionales de salud animal, el FMD sigue siendo endémico en varias regiones y sigue difundiéndose en zonas previamente no afectadas, lo que refuerza la necesidad de estrategias de vacunación preventiva.

- A medida que se expanden las poblaciones ganaderas, los gobiernos están adoptando cada vez más programas de inmunización masiva para proteger la seguridad alimentaria, reducir las pérdidas económicas y estabilizar la productividad agrícola, lo que impulsa directamente la demanda mundial de vacunas.

- Por ejemplo, en marzo de 2025, la Organización Mundial para la Salud Animal informó de que las enfermedades animales transfronterizas, incluida la fiebre aftosa, siguen extendiéndose por regiones, amenazando los medios de vida dependientes de la ganadería y reforzando la necesidad de programas coordinados de vigilancia y vacunación.

- La continua expansión de las poblaciones ganaderas mundiales está amplificando significativamente la demanda de vacunas contra el pie y la enfermedad de la boca en todo el mundo. El aumento del tamaño de la manada, la intensificación de los sistemas agrícolas y la mayor movilidad de los animales aumentan colectivamente los riesgos de transmisión de enfermedades, lo que hace de la vacunación preventiva un componente crítico de las estrategias nacionales de salud animal. Las organizaciones internacionales insisten constantemente en que el control del FMD requiere inmunización a gran escala, especialmente en las regiones endémicas donde la densidad ganadera está aumentando rápidamente. A medida que la demanda mundial de carne y productos lácteos sigue creciendo, se espera que las poblaciones ganaderas se amplíen aún más, asegurando un crecimiento sostenido a largo plazo en la adopción de vacunas contra el FMD tanto en los mercados en desarrollo como en los desarrollados.

Dinámica del mercado de vacunas del FMD en Asia y el Pacífico

Conductor

“Prevalencia descompuestas”

- La creciente prevalencia de brotes de fiebre aftosa (FMD) a través de múltiples geografías es un factor crítico en el mercado mundial de vacunas contra el FMD. A pesar de los decenios de esfuerzos de control, el FMD sigue emergiendo tanto en regiones endémicas como antes libres de enfermedades, impulsadas por la movilidad ganadera, la cobertura insuficiente de vacunación y el comercio transfronterizo de animales porosos. El aumento de la frecuencia de los brotes perturba la productividad ganadera mediante la reducción del rendimiento de la leche, la pérdida de peso, las restricciones comerciales y la alta mortalidad en animales jóvenes, obligando a los gobiernos a depender en gran medida de la vacunación preventiva en lugar de la contención reactiva.

- La naturaleza cíclica de los brotes ha creado una demanda sostenida de programas de vacunación de emergencia y vacunación rutinaria. Además, la mundialización de las cadenas de suministro de ganado y los cambios ecológicos relacionados con el clima han intensificado aún más la persistencia y la transmisión virales. Como resultado, los brotes del FMD ya no son eventos aislados, sino riesgos sistémicos recurrentes, lo que refuerza estrategias de adquisición de vacunas a largo plazo en Asia, África, Europa y partes de América del Sur.

- For instance, in January 2025, Reuters reported that Germany confirmed its first Foot-and-Mouth Disease bro in nearly 40 years near Berlin, prompting containment zones, livestock culling, and trade restrictions affecting cárnica and lácteo exports.

- Las instancias verificadas demuestran que los brotes de la enfermedad de Foot-and-Mouth no sólo han vuelto a emergirse en regiones previamente libres de enfermedades, sino que también se han expandido rápidamente a través de geografías endémicas, lo que ha dado lugar a infecciones ganaderas a gran escala, respuestas de emergencia y perturbaciones comerciales. Los organismos gubernamentales y las organizaciones internacionales han informado sistemáticamente de altas tasas de transmisión, riesgos transfronterizos y brotes recurrentes, lo que refuerza la necesidad de programas de vacunación sostenidos. Esta presión epidemiológica persistente ha elevado la demanda de vacunas como una herramienta preventiva crítica, actuando así como un fuerte motor estructural para el crecimiento del mercado mundial de vacunas contra el FMD

Restraint/Challenge

“LIMITED COLD CHAIN INFRASTRUCTURE”

- La infraestructura limitada de la cadena fría es una limitación significativa en el mercado mundial de vacunas contra la fiebre aftosa (FMD), ya que muchas regiones, en particular en los países de bajos y medianos ingresos, carecen de los sistemas logísticos controlados por la temperatura necesarios para garantizar la potencia de la vacunación de la fabricación a la administración de campo. Las vacunas FMD son altamente sensibles a la temperatura y requieren condiciones estrictas de almacenamiento típicamente entre 2°C y 8°C, lo que hace que la refrigeración ininterrumpida sea esencial en las redes de transporte, almacenamiento y distribución rural.

- Sin embargo, los frecuentes cortes de energía, la insuficiente conectividad rural, el insuficiente transporte refrigerado y la falta de personal capacitado a menudo conducen a la degradación de las vacunas antes de la administración. Esto reduce la eficacia de la inmunización y aumenta el riesgo de persistencia de enfermedades incluso en manadas vacunadas. Además, las cadenas de suministro fragmentadas y los sistemas de entrega débiles de última milla limitan aún más la penetración de vacunas en poblaciones de ganado remoto. Como resultado, las limitaciones de la cadena fría limitan directamente la cobertura de vacunación, reducen la eficiencia del programa y actúan como una barrera importante para escalar el mercado mundial de vacunas contra el FMD.

- Por ejemplo, en enero de 2025, Reuters informó que Indonesia puso en marcha un programa nacional de vacunación contra las enfermedades del pie y la mina en varias provincias, destacando los desafíos logísticos para distribuir las vacunas de manera eficiente en las regiones ganaderas grandes y geográficamente dispersas

- La infraestructura limitada de la cadena fría sigue representando una restricción estructural crítica en el mercado mundial de vacunas contra la fiebre aftosa y la malaria. Los estrictos requisitos de temperatura de las vacunas contra el FMD requieren sistemas fiables de refrigeración, transporte y almacenamiento, que siguen subdesarrollados en muchas regiones ganaderas de alto riesgo. Las deficiencias estructurales, la dispersión geográfica y las deficiencias logísticas contribuyen a la degradación de las vacunas, la reducción de la eficacia de la inmunización y el aumento de los costos operacionales.

- Estas limitaciones dificultan la cobertura de vacunación a gran escala y la lenta lucha contra las enfermedades. A medida que las iniciativas mundiales se intensifiquen hacia la erradicación del FMD, será esencial abordar las limitaciones de la cadena fría mediante la inversión en infraestructura y la integración tecnológica. Hasta que se logren esas mejoras, las deficiencias de la cadena fría seguirán restringiendo la penetración del mercado y limitando el potencial de crecimiento general del mercado mundial de vacunas contra el FMD

Ámbito del mercado de vacunas contra el FMD en Asia y el Pacífico

El Mercado de Vacunas FMD Asia-Pacífico se clasifica en ocho segmentos notables que se basan en Tipo de Vacuna, Tipo, Ruta de Vacunación, Tipo de Animales, Tipo de Formulación, Aplicación, Canal de Distribución, Usuario Final.

- Por tipo de vacuna

Sobre la base del Tipo de Vacuna, el mercado mundial de vacunas FMD se segmenta en vacunas convencionales, vacunas de próxima generación / vacunas avanzadas, otras. El segmento de Vacunas Convencionales está dominando el mercado con 76,30% de cuota de mercado en 2025, debido a su amplia adopción, eficacia probada y infraestructura de fabricación establecida. Estas vacunas inactivadas son ampliamente utilizadas en programas de vacunación masiva dirigidos por el gobierno en regiones endémicas, ya que proporcionan inmunidad confiable contra múltiples serotipos de virus FMD y son respaldadas por redes de producción y distribución bien desarrolladas. Su eficacia en función de los costos, aceptación reglamentaria y compatibilidad con las campañas de inmunización a gran escala les hacen la opción preferida para controlar y prevenir los brotes de FMD a nivel mundial.

Se prevé que el segmento Next-Generation / Advanced Vaccines será testigo de la CAGR más rápida de 8,3% de 2026 a 2033, alimentada por la adopción creciente de tecnologías innovadoras como las vacunas recombinantes y marcadores para mejorar la seguridad y diferenciación de los animales vacunados contra los infectados (DIVA). El crecimiento se apoya además en el aumento de la atención en el control efectivo de la enfermedad del pie y el sur, junto con los avances en la eficacia de la vacuna, la duración más larga de la inmunidad, y las fuertes inversiones gubernamentales y del sector privado en los biológicos veterinarios modernos.

- Por tipo

Sobre la base de Tipo, el mercado mundial de vacunas FMD se segmenta en Vacunas Multivalentas, Vacunas Monovalent. El segmento Multivalent Vaccines está dominando el mercado con cuota de mercado de 62,09% en 2025, debido a su capacidad de proporcionar protección contra múltiples serotipos de virus dentro de una sola formulación. Dada la alta variabilidad genética del virus del FMD y la circulación de diferentes cepas en distintas regiones, las vacunas multivalente son ampliamente preferidas en programas de vacunación a gran escala para garantizar una inmunidad más amplia y un control eficaz del brote. Su papel en la reducción de la necesidad de múltiples vacunas, la mejora de la eficiencia operacional y el apoyo a las estrategias integrales de gestión de las enfermedades las convierte en un componente fundamental en las actividades mundiales de prevención del FMD.

Se prevé que el segmento de Vacunas Monovalent sea testigo de la CAGR más rápida del 7,8% entre 2026 y 2033, alimentada por su eficacia específica contra cepas específicas de la enfermedad del pie y el sur, asegurando una mayor respuesta inmune y un mejor control de brotes. Además, el aumento de la preferencia por las estrategias de vacunación de precisión y el mejoramiento de los sistemas de vigilancia de enfermedades en las poblaciones ganaderas está acelerando su adopción en la región ASIA-PACIFIC.

- Por Ruta de Vacunación

Sobre la base de la Ruta de Vacunación, el mercado mundial de vacunas FMD se segmenta en Intramuscular, Subcutáneo, Otros. El segmento Intramuscular está dominando el mercado debido a su amplia adopción, escalabilidad y fuerte alineación con la creciente necesidad de protección contra enfermedades de amplio espectro. Las vacunas multivalente contra el FMD proporcionan inmunidad contra múltiples serotipos de virus en una sola dosis, lo que hace que sean altamente rentables y eficientes operacionalmente para programas de vacunación a gran escala. Su capacidad para reducir la complejidad logística, minimizar las vacunas repetidas y garantizar la inmunidad integral de la manada las hace particularmente adecuadas para diversas poblaciones ganaderas de toda la región endémica.

Se prevé que el segmento subcutáneo será testigo de la CAGR más rápida del 8,0% de 2026 a 2033, alimentada por su facilidad de administración, el menor riesgo de complicaciones y la idoneidad para los programas de vacunación ganadera a gran escala. Además, su capacidad para asegurar una respuesta inmune coherente y una preferencia creciente entre los veterinarios para métodos de entrega seguros y eficientes están apoyando aún más su rápida adopción.

- Por tipo animal

Sobre la base de Animal Type, el mercado mundial de vacunas FMD se segmenta en Bovine, Porcine, Ovine, Caprine, Others. El segmento Bovine está dominando la cuota del mercado mundial de vacunas FMD 54,69% en 2025, debido a la alta susceptibilidad del ganado a la enfermedad del pie y el sur y a su importancia económica significativa en la industria ganadera mundial. La mayor parte de los programas de vacunación son los principales contribuyentes a la producción de carne y lácteos, lo que hace que la prevención de enfermedades sea crítica para garantizar la seguridad alimentaria y minimizar las pérdidas económicas.

Se prevé que el segmento de Caprine será testigo de la CAGR más rápida del 8,1% de 2026 a 2033, alimentada por la creciente población de cabras y la creciente demanda de productos derivados de cabras como leche, carne y fibra en las economías en desarrollo. Además, el aumento de la conciencia sobre la prevención de la enfermedad de los pies y la mina en pequeños rumiantes y la expansión de los programas de vacunación dirigidos por el gobierno están apoyando una mayor adopción de vacunas en el segmento caprino.

- Por tipo de fórmula

Sobre la base de Tipo de Formulación, el mercado mundial de vacunas FMD se segmenta en Vacunas líquidas, Vacunas líquidas (congeladas) y otras vacunas. El segmento de Vacunas Líquidas está dominando el mercado de vacunas FMD con una participación del 68,75% en 2025 debido a su uso generalizado, facilidad de administración y fuerte idoneidad para los programas de vacunación a gran escala. Las formulaciones líquidas se prefieren para la inmunización rutinaria, ya que permiten el despliegue rápido, la dosificación constante y la cobertura eficiente de grandes poblaciones ganaderas, especialmente en regiones endémicas.

Se prevé que el segmento de vacunas Lyophilized (Freeze-Dried) sea testigo de la CAGR más rápida de 8,0% de 2026 a 2033, alimentada por una mayor estabilidad térmica y una vida útil más larga, lo que reduce la dependencia de la estricta logística de cadenas frías en regiones propensas a brotes de la enfermedad de pies y montes. Además, la facilidad de almacenamiento, transporte y rápida reconstitución hace que estas vacunas sean altamente adecuadas para programas de inmunización a gran escala en áreas remotas y limitadas por recursos.

- By Application

Sobre la base de la aplicación, el mercado mundial de vacunas FMD se segmenta en Vacunación profiláctica rutinaria, Vacunación de emergencia (Control de ruptura), Otros. El segmento de Vacunación Profiláctica de Rutina está dominando el mercado con cuota de mercado del 68,32% en 2025, debido a su adopción generalizada y su papel crítico en la prevención de brotes de enfermedades en las regiones endémicas. Los gobiernos aplican ampliamente programas regulares de vacunación para mantener la inmunidad de rebaño, reducir los riesgos de transmisión y reducir al mínimo las pérdidas económicas en el sector ganadero.

Se prevé que el segmento de Vacunación de Emergencia (Control de Extranjería) sea testigo de la CAGR más rápida de 8,0% de 2026 a 2033, alimentada por la creciente frecuencia de brotes de fiebre aftosa y la urgente necesidad de medidas de contención rápidas para reducir al mínimo las pérdidas económicas en el sector ganadero. Además, el aumento de los programas de preparación gubernamentales, el almacenamiento de vacunas y el mejoramiento de los sistemas de vigilancia de enfermedades están acelerando la adopción de estrategias de vacunación de emergencia en todas las regiones afectadas.

- Por Usuario final

Sobre la base del Usuario Final, el mercado mundial de vacunas FMD se segmenta en granjas comerciales de ganado, hospitales veterinarios, centros de atención veterinaria, centros de vacunación, otros. El segmento de las granjas ganaderas comerciales está dominando el mercado con cuota de mercado 46.52% en 2025 debido a sus operaciones a gran escala, la fuerte compra Asia-Pacífico, y el alto enfoque en la prevención de enfermedades para proteger la productividad y rentabilidad. Estas granjas administran grandes poblaciones ganaderas, por lo que son más vulnerables a la transmisión rápida de enfermedades y a las pérdidas económicas, con lo que se exige una vacunación sistemática.

Se prevé que el segmento Centros de Vacunación sea testigo de la CAGR más rápida del 8,3% entre 2026 y 2033, alimentada por el aumento de los programas de inmunización dirigidos por el gobierno y la expansión de la infraestructura sanitaria veterinaria organizada en las zonas rurales y urbanas. Además, el aumento de la conciencia entre los propietarios de ganado y la mejora del acceso a servicios centralizados de vacunación están mejorando la cobertura de vacunas y impulsando el crecimiento de los segmentos.

- Por canal de distribución

Sobre la base del Canal de Distribución, el mercado mundial de vacunas FMD se segmenta en ventas directas (contratación pública " suministro de prestamistas), ventas minoristas, otros. El segmento de ventas directas (contratación pública " suministro de prestamistas) está dominando el mercado con una cuota de mercado del 78,65% en 2025, debido al fuerte papel de los gobiernos en la organización y financiación de programas de vacunación a gran escala. Las autoridades públicas adquieren vacunas mediante licitaciones centralizadas para garantizar una cobertura generalizada, control de enfermedades y prevención de brotes en toda la población ganadera nacional.

Se prevé que el segmento de ventas minoristas sea testigo de la CAGR más rápida de 8,0% de 2026 a 2033, alimentada por el aumento de la preferencia de los consumidores por canales de compra convenientes y directos, junto con la rápida expansión de las redes de retail organizadas. El crecimiento se apoya además en el aumento de la urbanización, la mejora de la accesibilidad de los productos y la creciente presencia de supermercados, tiendas especializadas y plataformas de comercio electrónico que aumentan la disponibilidad y visibilidad de los productos.

Análisis regional del mercado de vacunas del FMD en Asia y el Pacífico

- El país de la India tiene una posición dominante en el mercado de vacunas Foot-and-Mouth Disease (FMD), representando el 38,50% de cuota de mercado y proyectado crecer en una CAGR del 7,8% durante el período previsto. Este liderazgo es impulsado por altas poblaciones ganaderas, frecuentes brotes de enfermedades y fuertes programas de vacunación dirigidos por el gobierno en países clave como China, India y Corea del Sur, junto con la ampliación de la infraestructura sanitaria veterinaria y el creciente enfoque en la seguridad alimentaria.

- Las economías emergentes, entre ellas el Asia sudoriental y Australia, están contribuyendo constantemente al crecimiento del mercado mediante el aumento de la ganadería, la mejora de los sistemas de vigilancia de las enfermedades y el aumento de la sensibilización sobre la gestión de la salud animal. La expansión de los mercados en estas regiones cuenta con el apoyo de asociaciones entre el sector público y el privado, los avances en las tecnologías de producción de vacunas y el aumento de las inversiones en la logística de la cadena fría, asegurando una distribución eficaz de vacunas en las zonas rurales y semiurbanas.

Mercado de vacunas contra el FMD en Asia y el Pacífico

El mercado de vacunas contra el FMD en Asia y el Pacífico está dirigido principalmente por empresas bien establecidas, entre ellas:

- Boehringer Ingelheim (Alemania)

- Ceva Santé Animale (Francia)

- Biogénesis Bagó (Argentina)

- Indian Immunologicals Ltd. (India)

- China Animal Husbandry Industry Co., Ltd. (CAHIC) (China)

- Zoetis (Estados Unidos)

- Botswana Vaccine Institute (Botswana)

- Brillante Bio Pharma Ltd. (India)

- Vetal Animal Health (India)

- Vecol S.A. (Colombia)

- Biovet Pvt. Ltd. (India)

- Limor de Colombia (Colombia)

- MEVAC (Egipto)

- Kenya Veterinary Vaccines Production Institute (Kenya)

- Wuhan Institute of Biological Products Co., Ltd. (China)

- Shanghai Shen Lian Biomedical Corporation (China)

- Shchelkovo Biocombinat (Rusia)

- Dollvet

- Enimmune Corp. (Corea del Sur)

- National Veterinary Institute (Polonia)

- Jinyu Bio-Technology (China)

Últimas novedades en el mercado de vacunas FMD Asia-Pacífico

- En junio de 2025 la empresa lanzó una nueva vacuna de ave de 3 en 1 diseñada para proteger contra múltiples enfermedades principales con una sola dosis, mejorando la eficiencia y la salud de las aves en el sector de la avicultura.

- En febrero de 2025, el lanzamiento de laboratorio de genómica avanzado para vacunas. Ceva inauguró Biogenovac, un laboratorio de genómica de última generación centrado en desarrollar vacunas de próxima generación y prevenir futuras crisis de salud animal.

- En marzo de 2026, China Animal Husbandry Industry Co., Ltd. anunció planes para adquirir estacas en las empresas farmacéuticas, incluyendo una participación controladora 72.73% en Inner Mongolia Shengxue Dacheng Pharmaceutical, marcando una expansión estratégica de la salud animal en el sector farmacéutico más amplio para fortalecer su cartera de salud.

- En febrero de 2026 el foro de participación en la vacuna mundial. Indio Immunological anunció la participación en el Congreso Mundial de Vacunas 2026 (Washington), destacando su trabajo en curso en el desarrollo de vacunas animales y humanas.

- En marzo de 2026, el lanzamiento de la vacuna Bioaftogen FMD en Sudáfrica. Biogénesis Bagó lanzó su vacuna Bioaftogen FMD en Sudáfrica y consiguió un acuerdo gubernamental para suministrar millones de dosis para controlar los brotes en curso.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general del mercado de la VACCINA ASIA-PACIFIC

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION GRID

2.1 VENDOR SHARE ANALISIS

2.11 Recursos ordinarios

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTAL

4.2 PORTERRES FIVE FORCES ANALISIS

4.3 EPIDEMIOLOGY OF FOOT-AND-MOUTH DISEASE (FMD)

4.3.1 FECHA DE INCIDENCIA MUNDIAL POR ESPECIES Y REGIONES

4.3.1.1 INCIDENCE BY SPECIES AND MORBIDITY BURDEN

4.3.1.2 PATTERNS DE PREVALENCIA Y DISTRIBUCIÓN REGIONAL DE SEROTYPE

4.3.2 VACCINATION COVERAGE RATE

4.4 MORTALITY AND MORBIDITY IMPACT

4.4.1 VACCINE COMPLIANCE AND PROGRAM ADHERENCE

4.4.2 DISEASE CONTAINMENT SUCCESS RATES

4.5 INSIGHTS INDUSTRY

4.5.1 MICRO Y FACTORES ECONÓMICOS MACRO

4.5.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.5.3 ESTRATEGIAS PRINCIPALES

4.5.4 INTERVIEWS with SPECIALISTS

4.5.5 ANÁLISIS Y RECOMENDACIÓN

4.6 QUADRANT DE EVALUACIÓN DE EVALUACIÓN

4.7 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE ASIA-PACIFIC FMD VACCINE MARKET

4.8 DISTRIBUCIÓN DE PROYECTOS POR APPROACH CIENTÍFICO Y FASE ASIA-PACIFIC FMD VACCINE MARKET

4.9 DISTRIBUCIÓN DE PROYECTOS POR ESPECIES Y FASE ASIA-PACIFIC FMD VACCINE MARKET

4.1 MARCO TRIAL LINICO ASIA-PACIFIC PARA MERCADO ASIA-PACIFIC FMD VACCINE

4.11 ANÁLISIS DE ARTICULO HEALTHCARE

4.11.1 Examen general

4.11.2 ESTRUCTURAS DE TARIFF

4.11.2.1 ESTRUCTURAS ASIA-PACIFICAS

4.11.2.2 Estados Unidos: Políticas de financiación de los EE.UU./APHIS, MODELOS DE PROGRAMAS DE SALUD ANIMALES

4.11.2.2.1 EUROPEAN UNION: CROSS-BORDER TRADE REGULATIONS, SUBSIDY POLICIES

4.11.2.2.2 ASIA-PACIFIC: IMPORT AND EXPORT CONTROLS ON VETERINARY VACCINES

4.11.2.2.3 MARKETS EMERGING: CHALLENGES IN TARIFF IMPLEMENTATION

4.11.3 PHARMACEUTICAL (BIOLOGÍA TERINARIA) TARIFFS AND TRADE BARRIERS

4.11.3.1 IMPORT DUTIES ON VACCINES AND BIOLOGICALS

4.11.3.2 IMPACT ON AFFORDABILITY AND ACCESS in RURAL AREAS

4.11.3.3 ACUERDOS DE COMERCIO DE KEY AFECTANDO PRODUCTO DE SALUD ANIMAL

4.11.4 IMPACT OF HEALTHCARE TARIFFS ON PROVIDERS AND FARMERS

4.11.4.1 COST BURDEN ON COMMERCIAL FARMS AND VETERINARIANS

4.11.4.2 EFECTO SOBRE LA AFFORDABILIDAD DE VACCINA Y SUPERVISIÓN

4.11.4.3 TARIFFS AND IMPACT ON ANIMAL TRADE/MOVEMENT

4.11.5 ACUERDOS DE COMERCIO Y ACTIVIDADES DE SALUD ANIMAL

4.11.5.1 REGULACIONES DE LA OMC SOBRE PRODUCTOS VETERINARIOS

4.11.5.2 IMPACT OF TRADE WARS ON VACCINE SUPPLY CHAIN

4.11.5.3 HABITACIÓN DE ACUERDOS COMERCIALES GRATIS (FTAS) EN LA REDUCCIÓN DE TARIFF

4.11.6 IMPACT OF TARIFFS ON VETERINARY VACCINE COSTS ' ACCESIBILITY

4.11.7 IMPORTANCE OF TARIFFS IN THE ANIMAL HEALTH SECTOR

4.12 ANÁLISIS DE VACINA MARCHA

4.12.1 VACCINE BRAND " GENERIC NAME / ANTIGENIC STRAIN

4.12.2 INDICACIÓN

4.12.3 CLASE PHARMACOLOGICA DE LA VACCINA

4.12.4 INDICACIÓN PRIMARIA

4.12.5 MARKET STATUS

4.12.6 VACCINE TYPE (CONVENTIONAL, NEXT-GEN, ETC.)

4.12.7

AVAILABILIDAD

4.12.9 PACKAGING TYPE

4.12.10 ROUTE OF ADMINISTRATION

4.12.11 FRECUENCIA DE DOS

INSIGHT

4.12.13 Revisión general de las actividades de desarrollo (APROBACIONES, SAFETY, EFFICACY, MARKET EXCLUSIVITY)

4.12.13.1 EXTRANJERA DEL MERCADO

4.12.14 CROSS COMPETITION (BY STRAIN/VALENCY)

4.12.15 PORTFOLIO THERAPEUTIC

4.12.16 CURRENT DEVELOPMENT SCENARIO

4.13 ANÁLISIS PATENTE

4.13.1 CALIDAD PATENTE Y FORTALECIMIENTO

4.13.2 LANDSCAPE

4.13.3 ESTRATEGIA Y GESTIÓN IP

4.13.4 LICENCIA Y COLABORACIÓN

4.14 ENTIDADES DE TOP BASADAS SOBRE LA GLANCIA DE LA VACCINA FIDA ASIA-PACIFICA

4.15 ACCESO DEL MERCADO

4.15.1 FUERZA DE MARCHA DE 10 años

4.15.2 Subvenciones regionales de recursos

4.15.3 APROBACIONES NUEVAS VACCINAS ANUAL (OIE/REGIONAL AUTHORITIES)

4.15.4 MANUFACTURES LEADING AND STRATEGIC DEALS

4.15.5 MAJOR VACCINE UPTAKE

4.15.6 PRÁCTICAS DE VACCINACIÓN ACTUAL

4.15.7 IMPACT OF UPCOMING TECHNOLOGIES AND THERAPY

4.16 R ' D ANALYSIS

ANÁLISIS COMPARATIVO

4.16.2 VACCINE DEVELOPMENT LANDSCAPE

4.16.3 IN-DEPTH INSIGHTS ON REGULATORY MILESTONES

4.16.4 ASESORAMIENTO THERAPEUTIC

4.16.5 COLABORACIONES Y PARTICIPACIONES DE ASISTENCIA

5 DERECCIÓN DE LA GUERRA DE LA VACCINA VETERINARIA SUPPLY CHAINS, GEOGRAPHIC FOOTPRINTs, STRUCTURAL CHANGES, AND ADAPTIVE STRATEGIES

5.1 RESULTIVAMENTE DE CHAIN

5.1.1 DIVERSIFICACIÓN DE SUPPLIENTES ANTIGENES Y ADJUVANTES

5.1.2 ESTABLECIMIENTO DE LOS HUBS DE VACCINA REGIONAL

5.1.3 STOCKPILING STRATEGIC OF EMERGENCY VACCINE BANKS

5.1.4 DESARROLLO DE LOS surtidos de CHAGISTICS COLD ALTERNATIVO

5.1.5 PARTNERSHIPS ESTRATEGICAS CON MANUFACTURERS CONTRACT (CDMOS)

5.1.6 EXPANSION OF VACCINE FILL-FINISH AND PACKAGING CAPACITIES

5.2 ENERGÍA " MANUFACTURING OPERATIONAL COST RISK

5.2.1 GASTOS DE ENERGÍA EN LAS FACILIDADES DE PRODUCCIÓN ANIMAL

5.2.2 GASTOS INCREADOS PARA MATERIALES Y COMPONENTES DE LAS BIOLOGÍAS

5.2.3 ESTRATEGIAS DE PROCURACIÓN DE LA ENERGÍA ENTRE LOS PLANTOS VETERINARIOS

5.2.4 APROBACIÓN DE LAS TECNOLOGÍAS DE MANUTURACIÓN DE LA ENERGÍA

5.2.5 DEPLOYMENT OF ADVANCED AUTOMATION AND CONTINUOUS MANUFACTURING

5.2.6 INTEGRACIÓN DE LA ENERGÍA RENEWABLE EN PLANTES VETERINARIOS DE VACCINA

5.3 Observaciones de la FOOTPRINT GEOGRÁFICO

5.3.1 EXPANSION OF VACCINE PRODUCTION IN POLITICALLY STABLE REGIONS

5.3.2 DIVERSIFICACIÓN DE ASIA-PACIFIC VETERINARY VACCINE BASES

5.3.3 RELOCACIÓN DE LAS FACILIDADES DE PRODUCCIÓN ANTIGEN

5.3.4 EXPANSION OF MANUFACTURING IN EMERGING ANIMAL HEALTH MARKETS

5.3.5 ESTABLECIMIENTO DE LAS HUBS DE DISTRIBUCIÓN DE VACCINA REGIONAL

5.4 Planteo de SCENARIO " RISK MANAGEMENT

5.4.1 DESARROLLO DE PLANES DE CONTINGENCY SUPLEMENTE DE CHAIN PARA LOS RESULTADOS

5.4.2 ESTRATEGIAS DE PROCURACIÓN MULTI-SOURCE PARA LOS INGREDIENTES KEY VACCINE

5.4.3 COLABORACIONES DE GOBIERNO Y SALUD ANIMAL

5.4.4 VACCINE DEPLOYMENT NETWORKS CRISIS-RESPONSE

5.4.5 DEPLOYMENT OF SUPPLY CHAIN ANALYTICS IN VACCINE DISTRIBUTION

5,5 CASH " FINANCIERA PROTECCIÓN

5.5.1 RESERVAS DE CAPITAL PARA LA EXPANSIÓN DE MANUFACTURACIÓN

5.5.2 DIVERSIFICACIÓN DE LOS PORFOLIOS DE PRODUCTOS Y LAS ESFERAS REVENIDAS

5.5.3 INVERSIONES EN MANUFACTURACIÓN DE VACINA DOMESTIC

5.5.4 INCENCIAS DE GOBIERNO PARA LA PRODUCCIÓN DE SALUD ANIMAL

5.5.5 ACUERDOS DE PROCURACIÓN ENTRE LOS GOBIERNOS Y ORGANIZACIONES

5.6 PROTECCIÓN DE DATOS

5.6.1 MARCOS DE PROTECCIÓN DE DATOS PARA EL SALUD ANIMAL DE LA HABITACIÓN R

5.6.2 PROTECCIÓN DE DATOS VETERINARIOS CLINICOS

5.6.3 SECURE CLOUD INFRASTRUCTURE FOR VACCINE DATA MANAGEMENT

5.6.4 INAI-DRIVEN THREAT DETECTION IN RESEARCH AND SUPPLY NETWORKS

5.6.5 COMPLIANCE with ASIA-PACIFIC ANIMAL HEALTH DATA REGULATIONS AND GXP STANDARD

6 MARCO REGULATORIO DE VACCINES FMD

6.1 PROCESO DE APROBACIÓN REGULATORIA PARA VACCINES FIDAS

6.1.1 NORMS INTERNACIONALES Y STANDARDS FOR FMD VACCINES

6.1.2 BIOSAFETY AND CONTAINMENT REGULATIONS

6.2 EASE of REGULATORY APPROVAL

6.3 Patinas de aprobación reglamentaria para los VACCINOS VETERINARIOS

6.4 NECESIDADES DE LICENCIA Y REGISTRACIÓN

6.5 SURVEILLANCE PARA LOS PRODUCTOS VETERINARIOS

6.6 Buenas PRÁCTICAS DE MANUTURACIÓN (GMP)

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 GROWTH IN ASIA-PACIFIC LIVESTOCK POPULATION

7.1.2 PREVALENCIA DE RESPONSABLES DE LOS RESULTADOS

7.1.3 GROWING GOVERNMENT VACCINATION PROGRAMAS

7.1.4 INCREASING AWARENESS OF ANIMAL HEALTH AND BIOSECURITY

7.2 RESTRAINTS

7.2.1 LIMITED COLD CHAIN INFRASTRUCTURE

7.2.2 VACCINE HESITANCY AND FIELD CHALLENGES

7.3 OPORTUNIDADES

7.3.1 INTEGRACIÓN DE SISTEMAS DIGITAL DE SURVEILLANCE

7.3.2 APROBACIÓN DE LA APROBACION DE LAS VACCIINAS MULTIVALENTES Y DE ALTO PERSONAL

7.3.3 MARKETS EMERGING with HIGH LIVESTOCK POPULATIONS

7.4

7.4.1 MUTACIÓN VIRAL Y VARIABILIDAD DE SEROTYPE

7.4.2 APLICACIÓN DE LAS REGULACIONES DE VACCINACIÓN

8 MERCADO ASIA-PACIFIC FMD VACCINE, por TYPE PRODUCT

8.1 Examen general

8.2 VACCINOS CONVENCIONALES

8.3 ORGANIZACIÓN PROYECTO DE VACCINES

8.4 OTROS

8,5 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

8.5.1 VACCINOS CONVENCIONALES

8.5.2 ORGANIZACIÓN PROYECTO DE VACCINES

8.5.3 OTROS

9 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE

9.1 Examen general

9.2 VACCIINAS INACTIVAS

9.3 VACCIINAS ATENIDAS

9.4 VACCIINAS CONVENCIONALES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 EUROPA

9.4.3 NORTH AMERICA

9.4.4 SOUTH AMERICA

9.4.5 ORIENTE MEDIO Y ÁFRICA

9.5 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 VACCINES RECOMBINANTES

9.5.2 VIRUS-LIKE PARTICLE (VLP) VACCINES

9.5.3 VACCINES SUBUNIT

9.5.4 OTROS

9.6 VACCIINAS CONVENCIONALES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 EUROPA

9.6.3 NORTH AMERICA

9.6.4 SOUTH AMERICA

EAST MIDDLE Y AFRICA

9.7 OTROS ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

9.7.1 ASIA-PACIFIC

9.7.2 EUROPA

9.7.3 NORTH AMERICA

9.7.4 SOUTH AMERICA

9,7,5 MIDDLE EAST AND AFRICA

9.8 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.8.1 VACCINES MULTIVALENT

9.8.2 VACCINES MONOVALENT

9.9 VACCIINAS MULTIVALENTES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

9.9.1 ASIA-PACIFIC

9.9.2 EUROPA

9.9.3 NORTH AMERICA

9.9.4 SOUTH AMERICA

9.9.5 Medio Oriente y ÁFRICA

9.1 VACCIINAS MONOVALENTES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

9.10.1 ASIA-PACIFIC

9.10.2 EUROPA

9.10.3 NORTH AMERICA

9.10.4 SOUTH AMERICA

9,10,5 MIDDLE EAST AND AFRICA

10 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE

10.1 Examen general

10.2 INTRAMUSCULAR

10.3

10.4 OTROS

10.5 INTRAMUSCULAR ASIA-PACIFIC EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

10.5.1 ASIA-PACIFIC

10.5.2 EUROPA

10.5.3 NORTH AMERICA

10.5.4 SOUTH AMERICA

10.5.5 Medio Oriente y ÁFRICA

10.6 ASIA-PACIFIC SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 EUROPA

10.6.3 NORTH AMERICA

10.6.4 SOUTH AMERICA

10.6,5 MIDDLE EAST AND AFRICA

10.7 OTROS ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

10.7.1 ASIA-PACIFIC

10.7.2 EUROPA

10.7.3 NORTH AMERICA

10.7.4 SOUTH AMERICA

10,7.5 MIDDLE EAST AND AFRICA

11 MERCADO DE VACCINA FIDA ASIA-PACIFIC, POR TIPINA ANIMAL

11.1 Examen general

11.2 BOVINE

11.3 PORCINE

11.4 OVINE

11.5 CAPRINE

11.6 OTROS

11.7 ASIA-PACIFIC BOVINE EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

11.7.1 ASIA-PACIFIC

11.7.2 EUROPA

11.7.3 NORTH AMERICA

11.7.4 SOUTH AMERICA

11.7.5 MIDDLE EAST AND AFRICA

11.8 ASIA-PACIFIC PORCINE EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 EUROPA

11.8.3 NORTH AMERICA

11.8.4 SOUTH AMERICA

11.8.5 ORIENTE MEDIO Y ÁFRICA

11.9 ASIA-PACIFIC OVINE EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

11.9.1 ASIA-PACIFIC

11.9.2 EUROPA

11.9.3 NORTH AMERICA

11.9.4 SOUTH AMERICA

11.9.5 ORIENTE MEDIO Y ÁFRICA

11.1 CAPRINA ASIA-PACIFICA EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 EUROPA

11.10.3 NORTH AMERICA

11.10.4 SOUTH AMERICA

11.10,5 MIDDLE EAST AND AFRICA

11.11 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 EUROPA

11.11.3 NORTH AMERICA

11.11.4 SOUTH AMERICA

11.11.5 ORIENTE MEDIO Y ÁFRICA

12 MERCADO ASIA-PACIFIC FMD VACCINE, POR FORMULACIÓN

12.1 Examen general

12.2 VACCINES LIQUID

12.3 VACCINES LIOPHILIZADOS (FREEZE-DRIED)

12.4 OTROS

12.5 VACCIINAS LIQUID ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 EUROPA

12.5.3 NORTH AMERICA

12.5.4 SOUTH AMERICA

12,5,5 MIDDLE EAST AND AFRICA

12.6 ASIA-PACIFIC LYOPHILIZED (FREEZE-DRIED) VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIA-PACIFIC

12.6.2 EUROPA

12.6.3 NORTH AMERICA

12.6.4 SOUTH AMERICA

12,6.5 MIDDLE EAST AND AFRICA

12.7 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA-PACIFIC

12.7.2 EUROPA

12.7.3 NORTH AMERICA

12.7.4 SOUTH AMERICA

12,7.5 MIDDLE EAST AND AFRICA

13 MERCADO DE VACCINA FIDA ASIA-PACIFIC, POR APLICACIÓN

13.1 Examen general

13.2 ROUTINE PROPHYLACTIC VACCINATION

13.3 EMERGENCY VACCINATION (OUTBREAK CONTROL)

13.4 OTROS

13.5 ASIA-PACIFIC ROUTINE PROPHYLACTIC VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIA-PACIFIC

13.5.2 EUROPA

13.5.3 NORTH AMERICA

13.5.4 SOUTH AMERICA

13.5.5 Medio Oriente y ÁFRICA

13.6 ASIA-PACIFIC EMERGENCY VACCINATION (OUTBREAK CONTROL) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 EUROPA

13.6.3 NORTH AMERICA

13.6.4 SOUTH AMERICA

13.6.5 MEDIO AMBIENTE Y ÁFRICA

13.7 ASIA-PACIFIC OTHERS EN MARKET VACCINE FMD, POR REGION, 2018-2033 (USTED)

13.7.1 ASIA-PACIFIC

13.7.2 EUROPA

13.7.3 NORTH AMERICA

13.7.4 SOUTH AMERICA

13.7.5 MIDDLE EAST AND AFRICA

14 MERCADO DE VACCINA FMD ASIA-PACIFIC, POR END USUARIO

14.1 Examen general

14.2 CARTAS COMMERCIALES

14.3 VETERINARIOS

14.4 CENTROS VETERINARIOS

14.5 CENTROS DE VACINACIÓN

14.6 OTROS

14.7 ASIA-PACIFIC COMMERCIAL LIVESTOCK FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 ASIA-PACIFIC

14.7.2 EUROPA

14.7.3 NORTH AMERICA

14.7.4 SOUTH AMERICA

14.7.5 MIDDLE EAST AND AFRICA

14.8 HOSPITALSAS ASIA-PACIFICAS VETERINARIAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

14.8.1 ASIA-PACIFIC

14.8.2 EUROPA

14.8.3 NORTH AMERICA

14.8.4 SOUTH AMERICA

14.8.5 ORIENTE MEDIO Y ÁFRICA

14.9 CENTROS VETERINARIOS ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

14.9.1 ASIA-PACIFIC

14.9.2 EUROPA

14.9.3 NORTH AMERICA

14.9.4 SOUTH AMERICA

14.9.5 ORIENTE MEDIO Y ÁFRICA

14.1 CENTROS DE VACCINACIÓN ASIA-PACIFICA EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

14.10.1 ASIA-PACIFIC

14.10.2 EUROPA

14.10.3 NORTH AMERICA

14.10.4 SOUTH AMERICA

14.10,5 MIDDLE EAST AND AFRICA

14.11 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.11.1 ASIA-PACIFIC

14.11.2 EUROPA

14.11.3 NORTH AMERICA

14.11.4 SOUTH AMERICA

14.11.5 ORIENTE MEDIO Y ÁFRICA

15 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

15.1 Examen general

15.2 SALES DIRECTOS (Proclamación del Gobierno)

15.3 RETAIL SALES

15.4 OTROS

15.5 SALES ASIA-PACIFICOS DE DIRECTO (Proclamación de GOBIERNO " TENDER SUPPLY) EN MARKET DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

15.5.1 ASIA-PACIFIC

15.5.2 EUROPA

15.5.3 NORTH AMERICA

15.5.4 SOUTH AMERICA

15,5,5 MIDDLE EAST AND AFRICA

15.6 SALES RETAIL ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

15.6.1 HOSPITAL PHARMACY

15.6.2 RETAIL PHARMACY

15.6.3 PHARMACY ONLINE

15.7 SALES RETAIL ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

15.7.1 ASIA-PACIFIC

15.7.2 EUROPA

15.7.3 NORTH AMERICA

15.7.4 SOUTH AMERICA

15.7.5 MIDDLE EAST AND AFRICA

15.8 ASIA-PACIFIC OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.8.1 ASIA-PACIFIC

15.8.2 EUROPA

15.8.3 NORTH AMERICA

15.8.4 SOUTH AMERICA

15.8.5 MEDIO AMBIENTE Y ÁFRICA

16 ASIA-PACIFIC FMD VACCINE MARKET, BY REGION

16.1 ASIA PACIFIC

16.1.1 INDIA

16.1.2 CHINA

16.1.3 INDONESIA

16.1.4 THAILAND

16.1.5 MALASIA

16.1.6 SOUTH KOREA

16.1.7 TAIWAN

16.1.8 HONG KONG

16.1.9 REST OF APAC

17 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALISIS: GLOBAL

18 ANALISIS SWOT

19 PROFILES DE EMPRESA

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

19.1.1 SNAPSHOT

19.1.2 COMPANY SHARE ANALISIS

19.1.3 PRODUCTO PORTFOLIO

19.1.4 DESARROLLO RECIENTE

19.2 CEVA SANTÉ ANIMALE

19.2.1 SNAPSHOT COMPANY

19.2.2 ANÁLISIS DE COMPANÍA COMPARTIR

19.2.3 PRODUCTO PORTFOLIO

19.2.4 DESARROLLO RECIENTE

19.3 CHINA ANIMAL HUSBANDRY INDUSTRY CO., LTD.

19.3.1

19.3.2 ANÁLISIS REVENIDO

19.3.3 COMPANY SHARE ANALISIS

19.3.4 PRODUCTO PORTFOLIO

19.3.5 DESARROLLO RECIENTE

19.4 INDIAN IMMUNOLOGICALS LTD.

19.4.1

19.4.2 COMPANY SHARE ANALISIS

19.4.3 PRODUCTO PORTFOLIO

19.4.4 DESARROLLO RECIENTE

19.5 BIOGÉNESIS BAGÓ

19.5.1 SNAPSHOT

19.5.2 ANÁLISIS DE COMPANÍA

19.5.3 PRODUCTO PORTFOLIO

19.5.4 DESARROLLO RECIENTE

19.6 BIOVET PRIVATE LTD

19.6.1 SNAPSHOT

19.6.2 PRODUCTO PORTFOLIO

19.6.3 DESARROLLO RECIENTE

19,7 BRILLIANT BIO PHARMA

19.7.1

19.7.2 PRODUCTO PORTFOLIO

19.7.3 DESARROLLO RECIENTE

19.8 DOLLVET

19.8.1 SNAPSHOT

19.8.2 PRODUCTO PORTFOLIO

19.8.3 DESARROLLO RECIENTE

19.9 ENIMMUNE CORP.

19.9.1

19.9.2 ANÁLISIS REVENIDO

19.9.3 PRODUCTO PORTFOLIO

19.9.4 DESARROLLO RECIENTE

19.1 JINYU BIOTECHNOLOGY CO., LTD.

19.10.1 SNAPSHOT

19.10.2 ANÁLISIS REVENIDO

19.10.3 PRODUCTO PORTFOLIO

19.10.4 DESARROLLO RECIENTE

19.11 KENYA VETERINARY VACCINES PRODUCTION INSTITUTE

19.11.1

19.11.2 PRODUCTO PORTFOLIO

19.11.3 DESARROLLO RECIENTE

19.12 LIMOR DE COLOMBIA SAS

19.12.1

19.12.2 PRODUCTO PORTFOLIO

19.12.3 DESARROLLO RECIENTE

19.13 MEVAC FOR VACCINES

19.13.1

19.13.2 PRODUCTO PORTFOLIO

19.13.3 DESARROLLO RECIENTE

19.14 NATIONAL VETERINARY INSTITUTE

19.14.1

19.14.2 PRODUCTO PORTFOLIO

19.14.3 DESARROLLO RECIENTE

19.15 SHCHELKOVO BIOCOMBINAT

19.15.1

19.15.2 PRODUCTO PORTFOLIO

19.15.3 DESARROLLO RECIENTE

19.16 SHANGHAI SHEN LIAN BIOMEDICAL CORPORATION

19.16.1

19.16.2 ANÁLISIS REVENIDO

19.16.3 PRODUCTO PORTFOLIO

19.16.4 DESARROLLO RECIENTE

19.17 VETAL S.A.

19.17.1

19.17.2 PRODUCTO PORTFOLIO

19.17.3 DESARROLLO RECIENTE

19.18 VECOL

19.18.1

19.18.2 PRODUCTO PORTFOLIO

19.18.3 DESARROLLO RECIENTE

19.19 WUHAN INSTITUTE OF BIOLOGICAL PRODUCTS CO., LTD.

19.19.1

19.19.2 PRODUCTO PORTFOLIO

19.19.3 DESARROLLO RECIENTE

19.2 ZOETIS SERVICES LLC

19.20.1

19.20.2 ANÁLISIS REVENIDO

19.20.3 PRODUCTO PORTFOLIO

19.20.4 DESARROLLO RECIENTE

20 CUESTIÓN

21 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 ESTRUCTURA DE PRINCIPALES ASIA-PACIFICOS

CUADRO 2 FMD SEROTYPE PREVALENCIA POR REGION

CUADRO 3 EJECUCION ECONÓMICA DE LOS REFUGIADOS

CUADRO 4 MANUFACTURER POSITIONING MAP

CUADRO 5 INCIDENCIA FMD, MORBIDITY, AND EPIDEMIOLOGICAL RATES

CUADRO 6 FMD SEROTYPE PREVALENCIA POR REGION

CUADRO 7 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE ASIA-PACIFIC FMD VACCINE MARKET

CUADRO 8 DISTRIBUCIÓN DE PROYECTOS POR APROBADO CIENTÍFICO Y FASE ASIA-PACIFIC FMD VACCINE MARKET

CUADRO 9 DISTRIBUCIÓN DE PROYECTOS POR ESPECIES Y FASE ASIA-PACIFIC FMD VACCINE MARKET

CUADRO 10 ASIA-PACIFIC CLINICAL TRIAL MARKET FOR ASIA-PACIFIC FMD VACCINE MARKET

CUADRO 11 DOSAGE FORM CHARACTERISTICS OF FMD VACCINES

CUADRO 12 AVAILABILIDAD DE VACCIINAS DE FMD MARKETED

CUADRO 13 PORTFOLIO DIVERSIFICACIÓN THERAPEUTIC EN VACCINES FMD

CUADRO 14 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2025

CUADRO 15 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 16 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 17 VACCIIOS CONVENCIONALES ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR TYPE, 2025

CUADRO 18 VACCIINAS CONVENCIONALES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 19 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 20 VACCIINAS CONVENCIONALES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 21 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 22 MARKET ASIA-PACIFIC FMD VACCINE, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 23 VACCIINAS MULTIVALENTE ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 24 ASIA-PACIFIC MONOVALENT VACCINES EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 25 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 26 INTRAMUSCULAR ASIA-PACIFIC EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

CUADRO 27 ASIA-PACIFIC SUBCUTANIA EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 28 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 29 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 30 ASIA-PACIFIC BOVINE EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 31 PORCINA ASIA-PACIFICA EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 32 ASIA-PACIFIC OVINE EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 33 CAPRINA ASIA-PACIFICA EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 34 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 35 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 36 VACCIINAS LIQUID ASIA-PACIFICAS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 37 ASIA-PACIFIC LYOPHILIZED (FREEZE-DRIED) VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 38 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 39 MERCADO DE VACCINA ASIA-PACIFICA, POR APLICACIÓN, 2025

TABLE 40 ASIA-PACIFIC ROUTINE PROPHYLACTIC VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 41 ASIA-PACIFIC EMERGENCY VACCINATION (OUTBREAK CONTROL) EN FMD VACCINE MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 42 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 43 MERCADO DE VACCINA ASIA-PACIFIC, POR FIN DE USUARIO, 2025

CUADRO 44 CARTAS COMMERCIALES ASIA-PACIFICAS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

CUADRO 45 HOSPITAMENTOS VETERINARIOS ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

CUADRO 46 CENTROS VETERINARIOS ASIA-PACIFICOS EN MERCADO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 47 CENTROS ASIA-PACIFICOS DE VACCINACIÓN EN MARCHA DE VACCINA FMD, POR REGION, 2018-2033 (USTED)

CUADRO 48 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 49 MERCADO ASIA-PACIFIC FMD VACCINE, POR CHANNEL DE DISTRIBUCIÓN, 2025

CUADRO 50 SALES DIRECTOS ASIA-PACIFICOS (PROCURACIÓN DE GOBIERNO " TENDER SUPPLY) EN MARKET DE VACCINA FMD, BY REGION, 2018-2033 (US$ THOUSAND)

CUADRO 51 SALES RETAIL ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 52 SALES RETAIL ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 53 OTROS ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 54 ASIA-PACIFIC FMD VACCINE MARKET, POR PAÍS, 2018-2033 (USTED)

CUADRO 55 ASIA-PACIFIC FMD VACCINE MARKET, POR PAÍSES, 2018-2033 (US$ THOUSAND)

Cuadro 56

CUADRO 57 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 58 MARKET ASIA-PACIFIC FMD VACCINE, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 59 MARKET ASIA-PACIFIC FMD VACCINE, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 60 VACCIINAS CONVENCIONALES ASIA-PACIFICAS EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 61 ASIA-PACIFIC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 62 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 63 MARKET ASIA-PACIFIC FMD VACCINE, POR VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 64 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 ASIA-PACIFIC FMD VACCINE MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 67 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 68 ASIA-PACIFIC FMD VACCINE MARKET, BYDISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 69 SALES RETAIL ASIA-PACIFICOS EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 70 INDIA

CUADRO 71 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 72 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 73 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 74 INDIA CONVENTIONAL VACCINES EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 75 INDIA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 76 INDIA FMD VACCINE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 77 INDIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 78 INDIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 79 INDIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 80 INDIA FMD VACCINE MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 81 INDIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 82 INDIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 83 INDIA RETAIL SALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 84 CHINA

CUADRO 85 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 86 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 87 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 88 CHINA VACCINES CONVENCIONALES EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 CHINA EX-GENERACIÓN / VACCINES AVANCIADOS EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 90 CHINA FMD VACCINE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 91 CHINA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 92 CHINA FMD VACCINE MARKET, POR ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 93 CHINA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 94 CHINA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 95 CHINA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 96 CHINA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 97 CHINA RETAIL SALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 98 INDONESIA

CUADRO 99 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 100 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 101 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 102 INDONESIA VACCIINAS CONVENCIONALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 103 INDONESIA NEXT-GENERACIÓN / VACCINES AVANCED EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 104 INDONESIA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 105 INDONESIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 106 INDONESIA FMD VACCINE MARKET, POR ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 107 INDONESIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 108 INDONESIA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 109 INDONESIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 110 INDONESIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 111 INDONESIA RETAIL SALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 112

TABLE 113 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 115 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 116 VACCIINAS CONVENCIONALES EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 117 THAILAND NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 118 THAILAND FMD VACCINE MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 119 THAILAND FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 120 THAILAND FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 121 THAILAND FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 122 THAILAND FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 123 THAILAND FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 124 THAILAND FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 125 THAILAND RETAIL SALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 126 MALASIA

CUADRO 127 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 128 MALAYSIA FMD VACCINE MARKET, POR VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 129 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 130 MALAYSIA VACCINES CONVENCIONALES EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 131 MAYSIA NEXT-GENERATION / VACCINES ADVANCED IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 132 MALAYSIA FMD VACCINE MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 133 MALAYSIA FMD VACCINE MARKET, POR VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 134 MALAYSIA FMD VACCINE MARKET, POR ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 135 MALAYSIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 136 MALAYSIA FMD VACCINE MARKET, POR APLICACIÓN, 2018-2033 (USD THOUSAND)

CUADRO 137 MALAYSIA FMD VACCINE MARKET, POR FIN USUARIO, 2018-2033 (USD THOUSAND)

CUADRO 138 MALAYSIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 139 MALAYSIA RETAIL SALES EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 140

TABLE 141 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 143 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 144 VACCIINAS CONVENCIONALES DEL SUR EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 145 SOUTH KOREA NEXT-GENERATION / VACCINES ADVANCED EN MARKET VACCINE FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 146 SOUTH KOREA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 147 SOUTH KOREA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 148 SOUTH KOREA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

CUADRO 149 SOUTH KOREA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 SOUTH KOREA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 151 SOUTH KOREA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 152 SOUTH KOREA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 153 SALES DE RETAIL DEL SUR EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 154 TAIWAN

TABLE 155 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 157 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 158 VACCIINAS CONVENCIONALES DE TAIWAN EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 159 TAIWAN NEXT-GENERATION / AVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 160 TAIWAN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 161 TAIWAN FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 162 TAIWAN FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 163 TAIWAN FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 164 TAIWAN FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 165 TAIWAN FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 166 TAIWAN FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 167 TAIWAN RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Cuadro 168 HONG KONG

TABLE 169 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

CUADRO 170 HONG KONG FMD VACCINE MARKET, POR VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 171 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 172 HONG KONG VACCINES CONVENTIONAL EN MERCADO DE VACCINA FMD, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 173 HONG KONG NEXT-GENERATION / VACCINES ADVANCED IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 HONG KONG FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 HONG KONG FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 176 HONG KONG FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 HONG KONG FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 HONG KONG FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 179 HONG KONG FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 180 HONG KONG FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 181 HONG KONG RETAIL SALES EN MARCO DE VACCINA FMD, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 182 DE APAC

CUADRO 183 REST OF APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 184 REST OF APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

CUADRO 185 REST OF APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

CUADRO 186 REST OF APAC CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 187 REST OF APAC NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 188 REST OF APAC FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 189 REST OF APAC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

CUADRO 190 REST OF APAC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 191 REST OF APAC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

CUADRO 192 REST OF APAC FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 193 REST OF APAC FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 194 REST OF APAC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

CUADRO 195 REST OF APAC RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Lista de figuras

FIGURE 1 ASIA-PACIFIC FMD VACCINE MARKET: SEGMENTATION

FIGURE 2 ASIA-PACIFIC FMD VACCINE MARKET: DATA TRIANGULATION

FIGURE 3 ASIA-PACIFIC FMD VACCINE MARKET: DROC ANALYSIS

FIGURE 4 ASIA-PACIFIC FMD VACCINE MARKET: ASIA-PACIFIC VS REGIONAL ANALYSIS

FIGURE 5 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA-PACIFIC FMD VACCINE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA-PACIFIC FMD VACCINE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA-PACIFIC FMD VACCINE MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 ASIA-PACIFIC FMD VACCINE MARKET : VENDOR SHARE ANALISIS

RESUMEN 10

FIGURE 11 ASIA-PACIFIC FMD VACCINE MARKET: SEGMENTATION

FIGURE 12 DECISIONES ESTRATEGICAS

FIGURE 13 PREVALENCIA DESPUÉS DEL DISEÑO FOOT-AND-MOUTH Y INCREASING GOVERNMENT-LED MASS VACCINATION PROGRAMS EXPECTED TO DRIVE THE ASIA-PACIFIC FMD VACCINE MARKET IN THE FORECAST PERIOD of 2026 TO 2033

FIGURE 14 CONVENTIONAL VACCINES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA-PACIFIC FMD VACCINE MARKET IN 2026 & 2033

FIGURE 15 STANDARD DOSING SCHEDULE OF FMD VACCINE

FIGURE 16 TOP ENTITIES BASED ON R limitadaD GLANCE FOR ASIA-PACIFIC FMD VACCINE MARKET

FIGURE 17 ANALISIS DROC

FIGURE 18 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE

FIGURE 19 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2025

FIGURE 20 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2032

FIGURE 21 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE

FIGURE 22 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE, 2025

FIGURE 23 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE

FIGURE 24 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE, 2018-2032

FIGURE 25 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE

FIGURE 26 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2025

FIGURE 27 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE

FIGURE 28 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2032

FIGURE 29 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINATION ROUTE

FIGURE 30 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2025

FIGURE 31 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE

FIGURE 32 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2032

FIGURE 33 ASIA-PACIFIC FMD VACCINE MARKET, BY ANIMAL TYPE

FIGURE 34 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2025

FIGURE 35 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE

FIGURE 36 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2032

FIGURE 37 ASIA-PACIFIC FMD VACCINE MARKET, BY FORMULATION TYPE

FIGURE 38 MERCADO DE VACCINA DE FIDA ASIA-PACIFICA, POR APLICACIÓN, 2025

FIGURE 39 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION

FIGURE 40 ASIA-PACIFIC FMD VACCINE MARKET, POR APLICACIÓN, 2018-2032

FIGURE 41 ASIA-PACIFIC FMD VACCINE MARKET, BY APPLICATION

FIGURE 42 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2025

FIGURE 43 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER

FIGURE 44 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2018-2032

FIGURE 45 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER

FIGURE 46 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 47 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

FIGURE 48 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2032

FIGURE 49 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

FIGURE 50 ASIA-PACIFIC FMD VACCINE SNAPSHOTS

FIGURE 51 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.