Asia Pacific Hernia Repair Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

3.05 Billion

2025

2033

USD

1.70 Billion

USD

3.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 3.05 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico, por tipo (hernia inguinal, hernia femoral, hernia umbilical, hernia de hiato, hernia incisional, hernia epigástrica, hernia de Spiegel y hernia diafragmática), usuario final (hospitales, clínicas especializadas, centros ambulatorios, etc.), canal de distribución (licitación directa y venta minorista): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

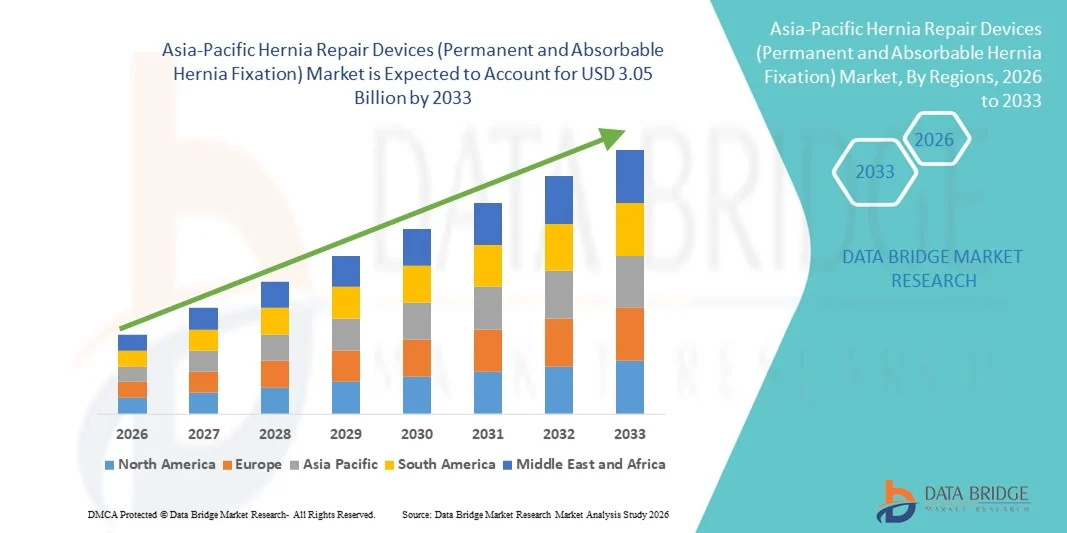

- El tamaño del mercado de dispositivos de reparación de hernias de Asia-Pacífico (fijación de hernias permanente y absorbible) se valoró en USD 1.70 mil millones en 2025 y se espera que alcance los USD 3.05 mil millones para 2033 , con una CAGR del 7,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de casos de hernia en todo el mundo, al aumento del número de cirugías mínimamente invasivas y laparoscópicas y a la creciente conciencia sobre la intervención quirúrgica temprana, lo que genera una mayor demanda de dispositivos avanzados de reparación y fijación de hernias en hospitales y centros quirúrgicos.

- Además, los continuos avances tecnológicos en dispositivos de fijación herniaria permanentes y absorbibles, que incluyen una biocompatibilidad mejorada, la reducción del dolor posoperatorio y mejores resultados quirúrgicos, están consolidando los dispositivos de reparación herniaria como componentes esenciales en los procedimientos quirúrgicos modernos. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de reparación herniaria (fijación herniaria permanente y absorbible), impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

- Los dispositivos de reparación de hernias, incluidos los sistemas de fijación permanentes y absorbibles, son componentes cada vez más vitales de la atención quirúrgica moderna tanto en hospitales como en centros de cirugía ambulatoria debido a su eficacia para reducir la recurrencia de hernias, apoyar procedimientos mínimamente invasivos y mejorar los resultados de los pacientes.

- La creciente demanda de dispositivos de reparación de hernias se ve impulsada principalmente por la creciente prevalencia de casos de hernia a nivel mundial, la creciente adopción de cirugías laparoscópicas y asistidas por robot y una creciente preferencia por soluciones de fijación avanzadas y clínicamente probadas.

- China dominó el mercado de dispositivos de reparación de hernias (fijación de hernias permanentes y absorbibles) con la mayor participación en los ingresos del 38,7 % en 2025, impulsada por la rápida expansión de la infraestructura quirúrgica, la alta prevalencia de casos de hernia, la adopción de técnicas mínimamente invasivas y la fuerte presencia de empresas de dispositivos médicos nacionales e internacionales.

- Se espera que India sea la región de más rápido crecimiento en el mercado de dispositivos de reparación de hernias durante el período de pronóstico, expandiéndose a una CAGR del 12,8% entre 2026 y 2033, respaldada por el aumento de los procedimientos quirúrgicos, el aumento de las inversiones en atención médica, la creciente conciencia sobre la reparación temprana de hernias y la expansión de las redes hospitalarias en ciudades de nivel 2 y nivel 3.

- El segmento de hernia inguinal dominó la mayor participación en los ingresos del mercado con un 38,5 % en 2025, impulsado por la alta prevalencia de hernias inguinales a nivel mundial y la eficacia establecida de la reparación quirúrgica utilizando dispositivos de fijación tanto permanentes como absorbibles.

Alcance del informe y segmentación del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible de hernias)

|

Atributos |

Dispositivos de reparación de hernias (fijación permanente y absorbible): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

Creciente adopción de técnicas quirúrgicas mínimamente invasivas

- Una tendencia significativa en el mercado de dispositivos de reparación de hernias en Asia-Pacífico es la creciente adopción de técnicas quirúrgicas mínimamente invasivas y laparoscópicas, que favorecen el uso de dispositivos de fijación de hernias permanentes y absorbibles. Estas técnicas reducen el tiempo de recuperación del paciente, minimizan las complicaciones posquirúrgicas y mejoran los resultados quirúrgicos generales.

- Por ejemplo, los hospitales de Japón y Corea del Sur están implementando cada vez más reparaciones laparoscópicas de hernia inguinal utilizando mallas absorbibles, lo que permite un alta más rápida del paciente y una menor estadía en el hospital.

- Los cirujanos también están adoptando procedimientos de reparación de hernias asistidos por robot, que mejoran la precisión y permiten una mejor colocación de las mallas, mejorando los resultados de los pacientes.

- Los avances en materiales quirúrgicos, como las mallas compuestas livianas, están mejorando el rendimiento del dispositivo, reduciendo la inflamación y mejorando la comodidad del paciente.

- La creciente preferencia de los cirujanos por implantes de malla con biocompatibilidad mejorada y menor riesgo de adherencias está dando forma a las estrategias de desarrollo de dispositivos.

- La creciente evidencia clínica que respalda la seguridad y eficacia a largo plazo de los dispositivos de fijación tanto permanentes como absorbibles está aumentando la confianza de los médicos y la aceptación de los pacientes.

- Los actores del mercado también se están centrando en el desarrollo de variantes de dispositivos adaptados a hernias complejas, incluidas las hernias ventrales grandes y recurrentes, lo que refleja la tendencia hacia soluciones quirúrgicas personalizadas.

Dinámica del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

Conductor

Expansión del volumen quirúrgico y de la infraestructura sanitaria

- El mercado de dispositivos de reparación de hernias de Asia-Pacífico está impulsado principalmente por el creciente número de cirugías de hernia y la expansión de la infraestructura de atención médica en las economías emergentes.

- Por ejemplo, China representó la mayor proporción de procedimientos de reparación de hernias en 2025, respaldada por el aumento de la capacidad hospitalaria, un mejor acceso a la atención quirúrgica y una mayor conciencia sobre la intervención temprana.

- Se espera que India sea el mercado de más rápido crecimiento, con una rápida adopción de dispositivos quirúrgicos modernos impulsada por el turismo médico y las iniciativas gubernamentales destinadas a mejorar la infraestructura hospitalaria.

- La creciente prevalencia de afecciones de hernia, en particular en poblaciones que envejecen y entre pacientes con obesidad o estrés ocupacional, está creando una demanda sostenida de dispositivos de fijación avanzados.

- La inversión en quirófanos modernos, junto con programas de capacitación para cirujanos, está apoyando la adopción de productos de reparación de hernias permanentes y absorbibles.

- Los avances tecnológicos, como las tachuelas de fijación bioabsorbibles y las mallas autofijantes, están haciendo que las cirugías sean más seguras y eficientes, lo que anima a los hospitales a invertir en estos dispositivos.

- Los hospitales públicos y privados colaboran cada vez más con los fabricantes de dispositivos para programas piloto y estudios clínicos, lo que promueve aún más la adopción y acelera el crecimiento del mercado.

Restricción/Desafío

Altos costos del dispositivo y riesgo de complicaciones posoperatorias

- El costo relativamente alto de los dispositivos avanzados de reparación de hernias puede limitar su adopción en regiones sensibles a los precios, particularmente en áreas rurales y semiurbanas.

- Por ejemplo, las mallas compuestas y biológicas de primera calidad siguen siendo inaccesibles para las clínicas más pequeñas en la India, lo que restringe su uso a los segmentos de pacientes de altos ingresos.

- Las preocupaciones sobre las complicaciones posoperatorias, incluidas las infecciones, la migración de la malla, el dolor crónico y la recurrencia, siguen desafiando el crecimiento del mercado.

- Los obstáculos regulatorios y los estrictos procesos de aprobación para nuevos tipos de dispositivos pueden retrasar la entrada al mercado y limitar la disponibilidad en ciertos países.

- La conciencia limitada entre los pacientes y algunos proveedores de atención médica sobre los beneficios de las mallas absorbibles versus las permanentes puede desacelerar las tasas de adopción en las regiones en desarrollo.

- La falta de cirujanos capacitados en procedimientos mínimamente invasivos y asistidos por robot puede obstaculizar su adopción generalizada, especialmente en hospitales rurales.

- Abordar las preocupaciones sobre los costos mediante líneas de productos asequibles, ampliar los programas de capacitación para cirujanos y realizar campañas de concientización sobre los beneficios de los dispositivos son esenciales para sostener el crecimiento del mercado.

Mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

El mercado está segmentado según el tipo, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos para la reparación de hernias se segmenta en hernia inguinal, hernia femoral, hernia umbilical, hernia hiatal (de hiato), hernia incisional, hernia epigástrica, hernia de Spiegel y hernia diafragmática. El segmento de hernia inguinal dominó la mayor cuota de mercado en ingresos, con un 38,5 % en 2025, impulsado por la alta prevalencia de hernias inguinales a nivel mundial y la eficacia demostrada de la reparación quirúrgica con dispositivos de fijación tanto permanentes como absorbibles. El creciente conocimiento de las técnicas de reparación de hernias mínimamente invasivas, sumado a su mayor adopción en los mercados desarrollados y emergentes, impulsa el crecimiento. Los hospitales y las clínicas especializadas prefieren cada vez más los dispositivos para la reparación de hernias inguinales debido a la reducción de las complicaciones postoperatorias y los tiempos de recuperación más cortos. Este segmento también se beneficia de amplios datos clínicos que respaldan su eficacia a largo plazo. Los cirujanos prefieren dispositivos compatibles con procedimientos laparoscópicos y abiertos, lo que impulsa aún más la demanda. El aumento de la población geriátrica y las tasas de obesidad contribuyen a una mayor incidencia y a las tasas de tratamiento posteriores. La cobertura de seguros y las políticas de reembolso en las regiones desarrolladas facilitan la adopción de procedimientos. La integración con sistemas de fijación avanzados mejora la precisión quirúrgica y los resultados para los pacientes. Las innovaciones tecnológicas, como las mejoras en el diseño de las mallas y los materiales biocompatibles, fortalecen la posición de mercado del segmento. Además, la creciente concienciación de los pacientes sobre una recuperación más rápida y una menor recurrencia impulsa una demanda sostenida. Las sólidas redes de distribución en hospitales y clínicas garantizan la accesibilidad, mientras que las economías emergentes experimentan una creciente adopción de procedimientos, manteniendo su dominio durante el período de pronóstico.

Se espera que el segmento de hernia femoral experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2026 y 2033, impulsada por la creciente concienciación y el diagnóstico precoz en mujeres, quienes son más propensas a padecerlas. La creciente preferencia por las cirugías mínimamente invasivas impulsa el crecimiento del segmento. La ampliación de la formación y la experiencia de los cirujanos en técnicas de reparación laparoscópica acelera su adopción. El aumento de las inversiones en dispositivos avanzados para la reparación de hernias mejora los resultados del tratamiento. Las campañas de concienciación y los programas educativos sobre las complicaciones de las hernias contribuyen a la intervención temprana. El crecimiento de los centros quirúrgicos ambulatorios que ofrecen reparaciones rentables de hernia femoral impulsa aún más la expansión. Los avances tecnológicos en materiales de fijación absorbibles reducen las molestias posoperatorias y las recurrencias, lo que aumenta la preferencia de los médicos. El segmento se beneficia de mejores guías quirúrgicas y protocolos estandarizados que mejoran las tasas de éxito clínico. La creciente urbanización y la accesibilidad a la atención médica en las economías emergentes impulsan aún más la adopción. Las políticas de reembolso favorables en las regiones desarrolladas impulsan un mayor volumen de procedimientos. La mayor satisfacción del paciente, gracias a una recuperación más rápida y una cicatrización mínima, refuerza el atractivo del segmento. La combinación de innovación tecnológica, creciente conciencia y resultados clínicos favorables posiciona a los dispositivos de reparación de hernia femoral para la CAGR más alta durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de reparación de hernias se segmenta en hospitales, clínicas especializadas, centros ambulatorios y otros. El segmento hospitalario dominó la mayor cuota de mercado en ingresos, con un 45,3% en 2025, debido al alto volumen de procedimientos quirúrgicos realizados en entornos hospitalarios. Los hospitales cuentan con infraestructura avanzada, equipos quirúrgicos capacitados y acceso a dispositivos de reparación de hernias de vanguardia, lo que facilita su adopción generalizada. El segmento se beneficia de políticas de reembolso favorables, cobertura de seguros y procesos de adquisición consolidados. La creciente preferencia de los pacientes por los procedimientos mínimamente invasivos realizados en hospitales refuerza aún más su dominio. Los hospitales participan a menudo en estudios clínicos y ensayos de dispositivos, lo que aumenta su exposición a nuevas tecnologías. La integración de dispositivos de fijación permanentes y absorbibles en cirugías laparoscópicas y abiertas fortalece la utilización del segmento. Los hospitales, tanto en mercados desarrollados como emergentes, mantienen un sólido poder adquisitivo y una cadena de suministro eficiente. La presencia de equipos quirúrgicos multidisciplinarios garantiza una alta precisión en los procedimientos y la seguridad del paciente. El crecimiento de las poblaciones geriátricas y obesas impulsa una mayor incidencia de hernias, lo que mantiene el dominio hospitalario. Además, los hospitales ofrecen atención y monitorización posoperatoria integral, lo que refuerza la preferencia del paciente. Los avances tecnológicos en mallas y dispositivos de fijación mejoran los resultados quirúrgicos, impulsando aún más su adopción en los hospitales.

Se espera que el segmento de centros ambulatorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por la creciente preferencia por los procedimientos ambulatorios de reparación de hernias. Los centros ambulatorios ofrecen atención quirúrgica rentable y eficiente, lo que reduce la carga hospitalaria. La transición hacia cirugías laparoscópicas mínimamente invasivas impulsa la expansión del segmento. La creciente concienciación de los pacientes sobre los períodos de recuperación más cortos y la reincorporación más rápida a las actividades cotidianas acelera la adopción. Las crecientes inversiones en infraestructura quirúrgica ambulatoria permiten un mayor volumen de procedimientos. Las innovaciones tecnológicas en dispositivos de fijación portátiles y fáciles de usar impulsan la adopción. Las favorables políticas de cobertura de seguros y reembolso en varias regiones fomentan los procedimientos ambulatorios. La expansión de centros quirúrgicos especializados en zonas urbanas y semiurbanas aumenta la accesibilidad. Las colaboraciones con hospitales para la atención pre y postoperatoria fortalecen la oferta de servicios. La creciente demanda de soluciones quirúrgicas ambulatorias impulsa el crecimiento del segmento. La integración de sistemas digitales de programación y gestión de pacientes mejora la eficiencia operativa. Un mayor enfoque en los modelos de atención centrados en el paciente posiciona a los centros ambulatorios como un segmento de usuarios finales en rápido crecimiento durante el período de pronóstico.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos para reparación de hernias se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó la mayor cuota de mercado con un 52,4 % en 2025, impulsado por la adquisición a granel por parte de hospitales, clínicas especializadas e instituciones públicas de salud. Las licitaciones directas garantizan un suministro constante, precios favorables y acceso a dispositivos de reparación de hernias innovadores y de primera calidad. Los contratos a largo plazo con los fabricantes facilitan la adopción de productos avanzados de fijación permanente y absorbible. Los hospitales y los grandes proveedores de atención médica prefieren la adquisición por licitación directa para mantener los niveles de inventario y dar soporte a altos volúmenes quirúrgicos. El segmento se beneficia de relaciones consolidadas con los proveedores, procesos de licitación competitivos y garantía de cumplimiento normativo. La creciente concienciación sobre la cirugía mínimamente invasiva entre los cirujanos y los equipos de adquisiciones fortalece la adopción de la licitación directa. La compra a granel reduce los costos operativos y garantiza la disponibilidad de los dispositivos más recientes. Las redes avanzadas de distribución y logística facilitan la entrega puntual. Los servicios de capacitación y soporte proporcionados mediante acuerdos de licitación directa mejoran la utilización de los dispositivos. El segmento continúa dominando gracias a su eficiencia, fiabilidad y ventajas en costos.

Se espera que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la creciente demanda de clínicas más pequeñas, centros ambulatorios y consultorios quirúrgicos privados. Las ventas minoristas facilitan la adquisición inmediata de dispositivos para la reparación de hernias por parte de cirujanos que buscan la adquisición inmediata de dispositivos. El creciente conocimiento de las tecnologías avanzadas de fijación entre los profesionales sanitarios acelera su adopción. El crecimiento de la atención domiciliaria y las tendencias en procedimientos ambulatorios impulsa aún más el segmento minorista. La expansión de distribuidores médicos y mercados B2B en línea mejora la comodidad y el alcance. Las opciones de precios flexibles y los envases más pequeños satisfacen las diversas necesidades de los usuarios finales. Los canales minoristas proporcionan una rápida reposición de consumibles y dispositivos desechables. Las actividades promocionales y las demostraciones de productos en clínicas impulsan una mayor adopción. Los cirujanos recurren cada vez más al acceso minorista para probar nuevos dispositivos. El segmento se beneficia de la facilidad para realizar pedidos, plazos de entrega más cortos y una atención al cliente eficiente. La mayor visibilidad de las opciones de productos en las redes minoristas fortalece la penetración en el mercado. Se espera que la creciente presencia de minoristas de cirugía especializada en los mercados emergentes mantenga un sólido crecimiento durante el período de pronóstico.

Análisis regional del mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

- Se prevé que el mercado de dispositivos de reparación de hernias de Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico de 2026 a 2033, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en países como China, Japón e India.

- La región está siendo testigo de una creciente adopción de procedimientos quirúrgicos avanzados, incluidas técnicas mínimamente invasivas y laparoscópicas, que favorecen el uso de dispositivos de fijación de hernia tanto permanentes como absorbibles.

- Además, la expansión de la infraestructura hospitalaria, la creciente concienciación de los pacientes sobre la reparación temprana de hernias y el aumento de las inversiones en atención médica impulsan el crecimiento del mercado. A medida que Asia Pacífico se consolida como un centro de fabricación de componentes y sistemas para dispositivos de reparación de hernias, la mejora de la asequibilidad y la accesibilidad permiten que un mayor número de pacientes se beneficie de estas soluciones quirúrgicas avanzadas.

Análisis del mercado de dispositivos de reparación de hernias en China (fijación permanente y absorbible)

El mercado chino de dispositivos de reparación de hernias representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura quirúrgica, la alta prevalencia de casos de hernia y la adopción generalizada de técnicas mínimamente invasivas. Las empresas nacionales e internacionales de dispositivos médicos invierten activamente en investigación, desarrollo y producción local, lo que facilita el acceso a dispositivos de fijación de hernias de alta calidad. El crecimiento de la clase media, la mayor concienciación sobre la salud y la atención a la cirugía preventiva y temprana fomentan el uso de mallas permanentes y absorbibles. Además, el apoyo gubernamental a la modernización de la atención sanitaria y la expansión de la red hospitalaria está permitiendo una mayor penetración en las regiones urbanas y semiurbanas.

Análisis del mercado de dispositivos de reparación de hernias en India (fijación permanente y absorbible)

Se prevé que el mercado indio de dispositivos para la reparación de hernias sea el de mayor crecimiento en la región Asia-Pacífico durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 12,8 % entre 2026 y 2033. Este crecimiento se debe al aumento de los procedimientos quirúrgicos, el aumento de la inversión en atención médica y la creciente concienciación de los pacientes sobre la intervención temprana para la reparación de hernias. La expansión de las redes hospitalarias a ciudades de segundo y tercer nivel está facilitando el acceso a dispositivos avanzados para la reparación de hernias. Además, el creciente sector del turismo médico y la adopción de técnicas quirúrgicas modernas, como los procedimientos laparoscópicos y asistidos por robot, impulsan aún más la demanda del mercado. Las iniciativas gubernamentales destinadas a fortalecer la infraestructura sanitaria y promover la atención quirúrgica asequible también están impulsando un crecimiento sostenido.

Cuota de mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

La industria de dispositivos de reparación de hernias (fijación de hernias permanentes y absorbibles) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (EE. UU.)

- B. Braun SE (Alemania)

- BD (EE. UU.)

- Smith & Nephew (Reino Unido)

- Trojan Medical (EE. UU.)

- Hugel, Inc. (Corea del Sur)

- Corporación CONMED (EE. UU.)

- Adhesys Medical (EE. UU.)

- Integra LifeSciences (EE. UU.)

- LifeHealthcare (Australia)

- Alliqua Biomedical (EE. UU.)

- Avanos Medical, Inc. (EE. UU.)

- Cousin Biotech (Francia)

- Corporación PMT (EE. UU.)

- Steris Corporation (EE. UU.)

- Cardinal Health (EE. UU.)

- Hollister Incorporated (EE. UU.)

- Mölnlycke Health Care AB (Suecia)

Últimos avances en el mercado de dispositivos de reparación de hernias (fijación permanente y absorbible) en Asia-Pacífico

- En abril de 2025, BD (Becton, Dickinson and Company) recibió la autorización 510(k) de la FDA estadounidense y lanzó comercialmente el parche para hernia umbilical Phasix ST, el primer parche para hernia totalmente bioabsorbible diseñado específicamente para la reparación de hernias umbilicales. El parche utiliza un material de poli-4-hidroxibutirato (P4HB) de origen biológico con una barrera de hidrogel, lo que permite a los cirujanos utilizar técnicas de implantación habituales y ofrece alternativas absorbibles a las mallas permanentes. Este lanzamiento representa una innovación significativa en los dispositivos de reparación de hernias, al ampliar las opciones bioabsorbibles para pacientes y profesionales sanitarios.

- En abril de 2024, TELA Bio, Inc. anunció el lanzamiento comercial en EE. UU. de la matriz tisular reforzada OviTex IHR para la reparación de hernias inguinales. Esta malla biológica está reforzada para su uso en procedimientos laparoscópicos y robóticos, y combina capas de rumen ovino con una sutura mínima de polímero para reducir la huella permanente del material sintético, a la vez que proporciona resistencia a la reparación.

- En marzo de 2025, Medtronic presentó el dispositivo de fijación ProShift™, un instrumento portátil avanzado diseñado para la fijación rápida y segura de mallas de hernia durante cirugías de hernia mínimamente invasivas, con opciones de tachuelas absorbibles y no absorbibles para mejorar la eficiencia y confiabilidad del procedimiento.

- En febrero de 2025, W. L. Gore & Associates, Inc. lanzó GORE Performance Mesh, que presenta un diseño de poro optimizado y una mejor integración tisular, lo que representa un producto refinado destinado a mejorar la resistencia de reparación a largo plazo y reducir las complicaciones posoperatorias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.