Asia Pacific Molecular Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.47 Billion

USD

16.02 Billion

2025

2033

USD

9.47 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.02 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico molecular en Asia-Pacífico, por productos (reactivos y kits, instrumentos, servicios y software), tecnología (espectrometría de masas [MS], electroforesis capilar, secuenciación de nueva generación [NGS], chips y microarrays, métodos basados en la reacción en cadena de la polimerasa [PCR], citogenética, hibridación in situ [ISH o FISH], imágenes moleculares y otros), aplicación (oncología, farmacogenómica, microbiología, pruebas prenatales, tipificación de tejidos, análisis de sangre, enfermedades cardiovasculares, enfermedades neurológicas, enfermedades infecciosas y otras), usuario final (hospitales, laboratorios clínicos y académicos): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de los diagnósticos moleculares de Asia y el Pacífico

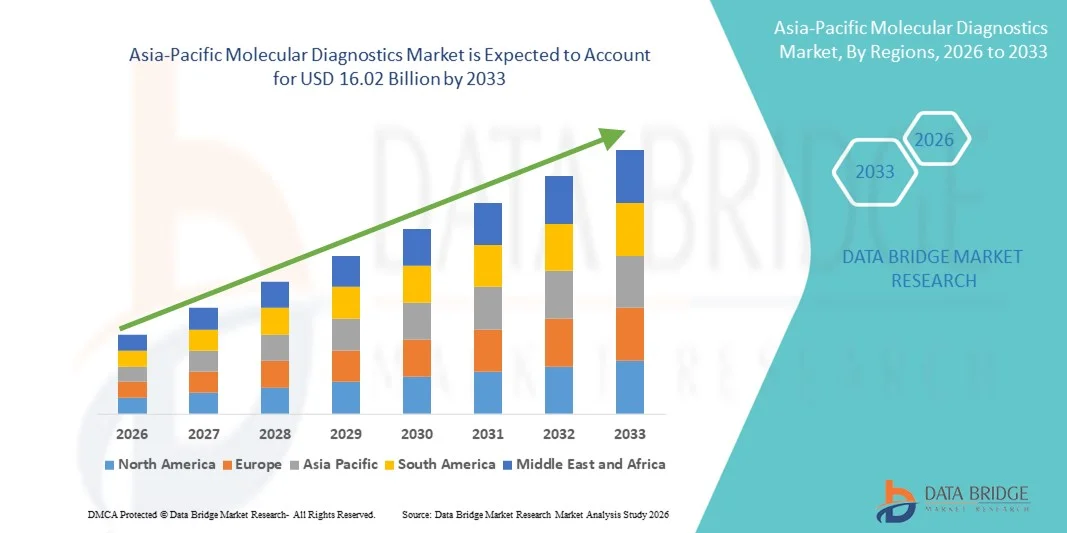

- Según Data Bridge Market Research Analysis El tamaño del mercado de los diagnósticos moleculares de Asia y el Pacífico se valoró enUSD 9.47 billion in 2025y se espera que alcanceUSD 16.02 billion by 2033, aCAGR of 6.8%durante el período previsto

- El crecimiento del mercado se debe principalmente al aumento de la prevalencia de enfermedades infecciosas y trastornos genéticos, junto con el aumento del gasto sanitario y la adopción de tecnologías avanzadas de diagnóstico en países como China, India, Japón y Australia

- Además, las crecientes iniciativas gubernamentales para mejorar la detección temprana de enfermedades, el aumento de la conciencia sobre la medicina personalizada y la creciente red de laboratorios de diagnóstico están posicionando el diagnóstico molecular como un componente crítico de la atención médica moderna. Estos factores favorecen colectivamente la expansión del mercado en toda la región de Asia y el Pacífico

Tamaño del mercado

- Valor de mercado de Asia y el Pacífico (2025): USD 9,47 millones

- Valor de mercado esperado (2033): USD 16.02 billón

- Predicción de CAGR (2026–2033): 6.8%

Análisis del mercado de los diagnósticos moleculares de Asia y el Pacífico

- Diagnósticos moleculares, que abarcan técnicas como PCR, secuenciación de próxima generación e inmunoensayos, son cada vez más vitales en la detección temprana de enfermedades, la medicina personalizada y la gestión de enfermedades infecciosas tanto en entornos clínicos como de investigación debido a su alta sensibilidad, especificidad y tiempos de rotación rápidos

- La creciente demanda de diagnósticos moleculares en la región se alimenta principalmente por el aumento de la prevalencia de enfermedades infecciosas y crónicas, el aumento de la conciencia sobre el diagnóstico precoz, las iniciativas gubernamentales que apoyan la infraestructura sanitaria y la ampliación de la adopción de tecnologías avanzadas de diagnóstico

- China dominaba el mercado de diagnóstico molecular de Asia y el Pacífico con la mayor cuota de ingresos del 42,5% en 2025, caracterizada por grandes poblaciones de pacientes, aumento del gasto sanitario y una sólida red de laboratorios de diagnóstico

- Se espera que la India sea el país de mayor crecimiento en el mercado de diagnósticos moleculares durante el período de previsión impulsado por el aumento de las inversiones en infraestructura sanitaria, el aumento de los ingresos desechables y la ampliación del acceso a tecnologías avanzadas de diagnóstico

- El segmento de métodos basados en la cadena de polimerasa (PCR) dominaba el mercado de diagnósticos moleculares en Asia-Pacífico con una cuota de mercado de 40.9% en 2025, impulsado por su uso generalizado en la detección de enfermedades infecciosas, diagnóstico de cáncer y pruebas genéticas, así como su adaptabilidad a la configuración de laboratorio de punta de cuidado y alto rendimiento

Report Scope and Asia-Pacific Molecular Diagnostics Market Segmentation

|

Atributos |

Diagnósticos moleculares de Asia y el Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de diagnóstico molecular de Asia y el Pacífico

Avances en los exámenes de detección de gases de efecto invernadero

- Una tendencia significativa y aceleradora en el mercado de diagnósticos moleculares de Asia y el Pacífico es la integración de la inteligencia artificial (AI) y la automatización en plataformas de diagnóstico, lo que permite una prueba más rápida, precisa y de alto rendimiento para realizar pruebas de alto rendimientoenfermedades infecciosas, cáncer y trastornos genéticos

- Por ejemplo, las plataformas PCR integradas por Thermo Fisher Scientific en India y China optimizan los flujos de trabajo de ensayo, reduciendo el tiempo de rotación y mejorando la precisión de resultados para laboratorios y hospitales

- Los diagnósticos impulsados por AI también permiten análisis predictivos, ayudando a los laboratorios a anticipar brotes de enfermedades o identificar pacientes de alto riesgo para un tratamiento personalizado. Por ejemplo, las plataformas de secuenciación con ayuda de QIAGEN en China aprovechan el reconocimiento del patrón para apoyar la oncología y las pruebas de enfermedades infecciosas

- La creciente adopción de dispositivos de diagnóstico molecular portátiles y de punto de atención está facilitando la realización de pruebas descentralizadas, en particular en regiones remotas o poco conservadas. Mediante sistemas portátiles o portátiles, los proveedores de atención médica pueden realizar diagnósticos rápidos fuera de los laboratorios tradicionales

- Esta tendencia hacia pruebas moleculares más inteligentes, rápidas y descentralizadas está transformando prácticas clínicas y flujos de trabajo de laboratorio, llevando a empresas como Cepheid a desarrollar sistemas POC PCR asistidos por IA con capacidad de detección rápida de patógenos y reportaje automatizado

- La demanda de herramientas de diagnóstico molecular integradas por AI y POC está aumentando rápidamente en hospitales, centros de diagnóstico e institutos de investigación en Asia-Pacífico, ya que la precisión, la velocidad y la accesibilidad se convierten en prioridades críticas

- Además, la integración de datos basada en la nube está surgiendo como una tendencia, permitiendo que los resultados diagnósticos moleculares sean automáticamente subidos, compartidos y analizados para el seguimiento epidemiológico y la toma de decisiones clínicas en tiempo real

Dinámica del mercado de los diagnósticos moleculares de Asia y el Pacífico

Conductor

Aumentar la demanda debido a la creciente carga de enfermedades y las inversiones sanitarias

- La creciente prevalencia de enfermedades infecciosas, trastornos genéticos y cáncer en Asia-Pacífico, junto con el aumento del gasto sanitario, es un factor clave para la mayor adopción de soluciones de diagnóstico molecular

- Por ejemplo, en marzo de 2025, QIAGEN amplió su presencia en la India con nuevos sistemas de automatización de laboratorio, con el objetivo de apoyar pruebas de alto rendimiento COVID-19 y oncología

- Como los proveedores de atención médica priorizan el diagnóstico temprano y el tratamiento personalizado, los diagnósticos moleculares ofrecen alta sensibilidad, especificidad y resultados rápidos, superando los métodos de prueba convencionales

- Furthermore, government initiatives supporting disease screening programs and infrastructure development are enabling wider adoption of molecular testing platforms across public and private hospitals

- La facilidad de integración con los sistemas de información de laboratorio, la automatización para el procesamiento de muestras y la disponibilidad de kits de diagnóstico molecular fáciles de utilizar son factores clave para acelerar la adopción en las instalaciones sanitarias urbanas y rurales

- Por ejemplo, la expansión de los sistemas de Cobas de Roche Diagnostics en el sudeste asiático está aumentando el acceso a pruebas moleculares automatizadas para enfermedades infecciosas y oncología

- Además, las crecientes asociaciones entre empresas de diagnóstico y proveedores de atención médica para programas de capacitación y apoyo técnico están mejorando la eficacia operacional y de adopción en los laboratorios de Asia y el Pacífico

- Aumentar las campañas de sensibilización para la detección temprana de enfermedades y la medicina personalizada en países como India y China están impulsando la demanda de pacientesdiagnóstico molecularpruebas

Restraint/Challenge

Alto costo, limitaciones de infraestructura y obstáculos regulatorios

- El costo relativamente alto de los instrumentos y reactivos avanzados de diagnóstico molecular plantea un reto importante para la adopción más amplia, especialmente en los países en desarrollo de Asia y el Pacífico

- Por ejemplo, las plataformas de secuenciación de próxima generación de alta gama pueden ser inasequibles para laboratorios de diagnóstico más pequeños en India o Asia sudoriental, limitando su despliegue

- La insuficiencia de la infraestructura de laboratorio y la escasez de personal calificado limitan aún más el crecimiento del mercado, en particular en las regiones rurales o semiurbanas. Por ejemplo, los requisitos de capacitación para las plataformas de diagnóstico con ayuda de inteligencia artificial pueden retrasar la aplicación en los hospitales regionales

- El cumplimiento regulatorio y las aprobaciones para nuevos ensayos diagnósticos moleculares pueden consumir mucho tiempo, creando barreras de entrada para empresas más pequeñas o tecnologías innovadoras

- Si bien los costos están disminuyendo gradualmente y los gobiernos están invirtiendo en la modernización de la salud, abordando las deficiencias de infraestructura, la capacitación de la fuerza de trabajo y los procesos regulatorios simplificados serán esenciales para un crecimiento sostenido en el mercado de diagnósticos moleculares de Asia y el Pacífico

- Por ejemplo, largos procesos de aprobación para las pruebas moleculares rápidas COVID-19 en la India retrasaron la introducción del mercado, destacando los obstáculos regulatorios

- La escasa conciencia entre los proveedores de atención médica y los pacientes acerca de opciones avanzadas de diagnóstico molecular en las economías emergentes retrasa aún más la adopción a pesar de la disponibilidad de tecnologías modernas

Asia-Pacific Molecular Diagnostics Market Scope

El mercado se segmenta sobre la base de productos, tecnología, aplicación y usuario final.

- Por productos

Sobre la base de los productos, el mercado se segmenta en software de equipos, instrumentos y servicios de reactivos. El segmento de equipos de reactivos dominaba el mercado con la mayor cuota de ingresos del mercado del 45% en 2025, impulsada por la necesidad recurrente de consumibles en pruebas moleculares y su papel crítico en PCR, NGS y otros flujos de trabajo diagnóstico. Reagents and kits are widely adopted across hospitals, clinic labs, and research centers for disease detection and screening. El segmento se beneficia de actualizaciones e innovaciones frecuentes en el diseño de ensayos, alta especificidad y compatibilidad con instrumentos de diagnóstico automatizados. La fuerte demanda de ensayos multix y pruebas relacionadas con COVID-19 propulsaron más ingresos. Además, la fácil disponibilidad de kits listos para usar reduce la complejidad operacional de los laboratorios. El dominio del segmento se ve reforzado por fabricantes establecidos como Thermo Fisher, QIAGEN y Roche, proporcionando una amplia gama de kits a la región.

Se prevé que el segmento de instrumentos será testigo del crecimiento más rápido en una CAGR del 13,2% de 2026 a 2033, alimentado por el aumento de la automatización en los laboratorios y la creciente adopción de plataformas de pruebas de alto rendimiento. Cada vez se están implementando más instrumentos como termocicladores PCR, secuenciadores y dispositivos de atención en hospitales y centros académicos. El aumento de las inversiones en la modernización de laboratorio, especialmente en la India y China, están impulsando la venta de instrumentos. La integración con IA y plataformas basadas en la nube para la gestión de datos en tiempo real está impulsando la adopción. Los instrumentos permiten pruebas más rápidas, escalabilidad y precisión, haciéndolos atractivos tanto para diagnósticos clínicos como para aplicaciones de investigación. Los nuevos lanzamientos de productos y la fabricación localizada apoyan aún más el crecimiento en este segmento.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en métodos basados en PCR, secuenciación de próxima generación (GNS), chips y microarray, espectrometría de masas (MS), electroforesis capilar, citogenética, hibridación in situ (ISH/FISH), imágenes moleculares y otros. El segmento de métodos basados en PCR dominaba el mercado con la mayor cuota de ingresos del 40,9% en 2025, impulsado por su aplicación generalizada en pruebas de enfermedades infecciosas, oncología y detección de trastornos genéticos. PCR es preferida por su alta sensibilidad, especificidad y rápida rotación, lo que lo convierte en un estándar en laboratorios clínicos y de investigación. Es fácilmente escalable para pruebas de alto rendimiento y compatible con plataformas automatizadas. La prevalencia de COVID-19 y otras enfermedades infecciosas ha solidificado aún más el dominio de PCR. Los kits, instrumentos y consumibles reactivos vinculados a los flujos de trabajo de PCR siguen generando ingresos constantes. La adaptabilidad de PCR para las pruebas de punto de atención y laboratorio centralizado contribuye a su liderazgo sostenido.

Se espera que el segmento de secuenciación de próxima generación sea testigo del crecimiento más rápido en un CAGR de 14,5% de 2026 a 2033, alimentado por la creciente demanda de medicamentos de precisión y aplicaciones de oncología. El NGS permite un perfil genómico completo, detección temprana de trastornos genéticos y selección de terapia dirigida. Disminuir los costos de secuenciación y mejorar los oleoductos bioinformáticos están acelerando la adopción en hospitales y centros académicos. Las colaboraciones entre las empresas NGS y los proveedores de atención médica están ampliando el alcance del mercado en China, India y Japón. La aplicación de NGS en pruebas prenatales, diagnóstico de enfermedades raras y vigilancia de enfermedades infecciosas está aumentando. La innovación continua en secuenciadores de alto rendimiento y plataformas de análisis de datos impulsadas por AI apoya el rápido crecimiento.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en oncología, farmacogenómica, microbiología, pruebas prenatales, tecleo de tejido,análisis de sangre, enfermedades cardiovasculares, enfermedades neurológicas, enfermedades infecciosas y otras. El segmento de oncología dominó el mercado con la mayor cuota de ingresos del 35% en 2025, impulsada por la creciente prevalencia del cáncer y la creciente adopción de diagnósticos moleculares para la detección temprana, selección de terapias y monitoreo. Las pruebas de oncología requieren ensayos moleculares avanzados como PCR, NGS y FISH, que son ampliamente utilizados en hospitales y laboratorios clínicos. Aumentar la conciencia de la medicina personalizada y las terapias dirigidas apoya la alta demanda del mercado. Las iniciativas gubernamentales y las políticas de reembolso en China, la India y el Japón facilitan aún más la adopción. La disponibilidad de reactivos e instrumentos de alta calidad garantiza pruebas fiables y escalables. Las sólidas asociaciones entre empresas de diagnóstico y hospitales oncológicos fortalecen el liderazgo del mercado.

Se espera que el segmento de enfermedades infecciosas sea testigo del crecimiento más rápido en una CAGR de 13,8% de 2026 a 2033, impulsado por el aumento de la prevalencia de infecciones virales y bacterianas y la creciente demanda de diagnóstico rápido y preciso. Pruebas moleculares de atención para enfermedades como COVID-19, hepatitis e gripe están ampliando la penetración del mercado. Los programas de control gubernamental y las iniciativas de preparación hospitalaria apoyan el crecimiento en la India, China y el sudeste asiático. Los dispositivos portátiles PCR y POC permiten realizar pruebas descentralizadas, especialmente en zonas rurales y semiurbanas. La integración con la IA para la vigilancia de brotes predictivos acelera aún más la adopción. El aumento de la conciencia sobre la detección temprana y el tratamiento de las enfermedades infecciosas contribuye a una rápida expansión.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, laboratorios clínicos e institutos de investigación académicos. El segmento de hospitales dominaba el mercado con la mayor cuota de ingresos del 46% en 2025, impulsada por la alta demanda de diagnóstico molecular en pruebas rutinarias, manejo de enfermedades y terapia personalizada. Los hospitales requieren pruebas rápidas y precisas para el cuidado de los pacientes, incluyendo oncología, enfermedad infecciosa y diagnóstico de trastorno genético. La adopción de plataformas automatizadas, pruebas de punto de atención e instrumentos moleculares habilitados para la IA aumenta la eficiencia hospitalaria. Aumentar las inversiones en infraestructura hospitalaria en China, India y Japón apoyan el crecimiento. Las asociaciones con empresas de diagnóstico para capacitación y apoyo técnico aumentan la utilización. El enfoque de los hospitales en la atención centrada en el paciente y el diagnóstico precoz garantiza una demanda consistente.

Se espera que el segmento de laboratorios clínicos sea testigo del crecimiento más rápido en un CAGR de 12,9% de 2026 a 2033, alimentado por tendencias externas, volúmenes de pruebas altas y servicios especializados de diagnóstico molecular. Los laboratorios clínicos se benefician de la automatización, plataformas de alto rendimiento y conectividad con sistemas de información hospitalarios. La expansión de cadenas privadas de diagnóstico en India, China y el sudeste asiático está impulsando la adopción. Los laboratorios utilizan cada vez más plataformas PCR con ayuda de NGS y AI para oncología, enfermedades infecciosas y pruebas prenatales. El aumento de la conciencia entre los médicos y los pacientes acerca de la detección temprana contribuye al rápido crecimiento. La colaboración con los proveedores de diagnóstico molecular para el suministro de instrumentos y reactivos aumenta aún más la adopción.

Análisis regional del mercado de los diagnósticos moleculares de Asia y el Pacífico

- China dominaba el mercado de diagnóstico molecular de Asia y el Pacífico con la mayor cuota de ingresos del 42,5% en 2025, caracterizada por grandes poblaciones de pacientes, aumento del gasto sanitario y una sólida red de laboratorios de diagnóstico

- Hospitales, laboratorios clínicos e institutos de investigación en China están adoptando cada vez más avanzadas tecnologías de diagnóstico molecular como PCR, NGS y plataformas habilitadas para la detección temprana de enfermedades, medicina personalizada y pruebas de oncología

- Esta adopción generalizada está respaldada por fuertes iniciativas gubernamentales que promueven programas de detección de enfermedades, inversiones en infraestructura sanitaria y una creciente conciencia pública sobre los beneficios del diagnóstico molecular, estableciendo a China como un centro clave para las pruebas moleculares en la región

El mercado de diagnóstico molecular de China

El mercado de diagnóstico molecular de China capturó la mayor parte de ingresos del 42,5% en 2025 dentro de Asia-Pacífico, alimentada por una creciente prevalencia de enfermedades infecciosas y crónicas, el aumento del gasto sanitario y una sólida red de laboratorios de diagnóstico. Los proveedores de atención de salud y los institutos de investigación están adoptando cada vez más tecnologías avanzadas de diagnóstico molecular, como PCR, NGS y plataformas con ayuda de inteligencia artificial para detectar enfermedades tempranas, pruebas de oncología y detección de trastornos genéticos. Las iniciativas gubernamentales del país que apoyan la vigilancia de las enfermedades, la medicina personalizada y la modernización de laboratorio están acelerando aún más la adopción del mercado. Además, el aumento de la conciencia entre los médicos y los pacientes acerca de pruebas rápidas y precisas está fortaleciendo la demanda. Las empresas nacionales e internacionales de diagnóstico establecidas por China están ampliando su huella a través de colaboraciones, impulsando la innovación y la accesibilidad. La disponibilidad de plataformas automatizadas e instrumentos de alto rendimiento está mejorando la eficiencia y la escalabilidad en los flujos de trabajo de pruebas moleculares.

Japón Molecular Diagnostics Market Insight

El mercado de diagnósticos moleculares de Japón está cobrando impulso debido a la infraestructura sanitaria avanzada del país, la adopción tecnológica y el envejecimiento de la población que impulsa la demanda de detección temprana y medicamentos de precisión. Los hospitales, laboratorios clínicos y centros académicos están implementando cada vez más NGS, ensayos basados en PCR y sistemas de diagnóstico molecular de punto de atención. La integración con IA y las plataformas de análisis de datos permite resultados más rápidos y precisos, soportando oncología, enfermedad infecciosa y pruebas prenatales. Las iniciativas gubernamentales que promueven la vigilancia de la salud y el diagnóstico preventivo impulsan aún más el crecimiento. El enfoque de Japón en la innovación y la calidad fomenta la adopción de instrumentos y reactivos de alta gama. La creciente prevalencia de enfermedades crónicas, junto con la creciente conciencia de la atención médica personalizada, está ampliando el uso de diagnósticos moleculares en entornos clínicos y de investigación.

India Molecular Diagnostics Market Insight

El mercado de diagnóstico molecular de la India representó la mayor cuota de ingresos en Asia-Pacífico en 2025 después de China, atribuida a la rápida urbanización, una creciente población de clase media, y el aumento del gasto sanitario. Los hospitales, laboratorios de diagnóstico e institutos de investigación están adoptando PCR, NGS y plataformas de diagnóstico molecular con ayuda de AI para detectar enfermedades infecciosas, oncología y pruebas genéticas. Las iniciativas gubernamentales del país que promueven la infraestructura sanitaria inteligente y los programas de detección de enfermedades están impulsando la penetración del mercado. La India está surgiendo como un centro clave para soluciones de diagnóstico molecular de punto de atención asequibles, lo que hace que las pruebas sean accesibles a las poblaciones urbanas y semiurbanas. Los fabricantes y asociaciones nacionales fuertes con las empresas de diagnóstico mundial están impulsando aún más el crecimiento. Aumentar la conciencia entre los médicos y pacientes acerca de la detección temprana y la medicina personalizada es fomentar la adopción en todo el ecosistema sanitario.

Australia Molecular Diagnostics Market Insight

El mercado de diagnóstico molecular de Australia es testigo de un crecimiento constante impulsado por altos estándares de salud, infraestructura avanzada de laboratorio y una creciente adopción de tecnologías de diagnóstico molecular de próxima generación. Los hospitales y las instituciones de investigación utilizan cada vez más plataformas de PCR, NGS y AI para oncología, enfermedades infecciosas y pruebas genéticas. Las iniciativas gubernamentales que promueven la atención médica preventiva, la medicina personalizada y la detección temprana de enfermedades están alimentando la demanda del mercado. La integración de diagnósticos moleculares con plataformas de salud digital y sistemas de información hospitalaria está mejorando la eficiencia y la gestión de datos. El fuerte enfoque del país en la innovación y la investigación apoya la introducción de nuevos ensayos e instrumentos de diagnóstico. El aumento de la conciencia del paciente sobre diagnóstico rápido y preciso contribuye aún más a la expansión del mercado.

¿Cuál es el Mercado de Diagnósticos Moleculares de Asia y el Pacífico

La industria de Diagnósticos Moleculares de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Abbott(U.S.)

- BIOMÉRIEUX (Francia)

- Thermo Fisher Scientific Inc. (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- Meridian Bioscience, Inc. (U.S.)

- Illumina, Inc.(U.S.)

- Siemens Healthineers AG (Alemania)

- Hologic, Inc. (U.S.)

- Agilent Technologies, Inc.(U.S.)

- BD (U.S.)

- DiaSorin S.p.A. (Italia)

- Quidel Corporation (Estados Unidos)

- SD Biosensor, Inc. (South Korea)

- Mindray Medical International (China)

- Astragene (U.A.E.)

- Euroimmun Medizinische Labordiagnostika AG (Alemania)

- F. Hoffmann-La Roche Ltd. (Suiza)

- QIAGEN (Países Bajos)

- Danaher (Estados Unidos)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico molecular de Asia-Pacífico

- En mayo de 2025, Gene Solutions y NEWCL Biomedical Laboratory forged a strategic partnership to establish an advanced next-generation sequencing (NGS) laboratory in Taiwan, expanding access to sofisticado genetic testing for prenatal care and precision oncology

- En febrero de 2023, Thermo Fisher Scientific anunció el lanzamiento de kits PCR en tiempo real de Applied BiosystemsTM TaqPath para la detección de múltiples enfermedades infecciosas en la India, incluyendo tuberculosis multirresistente (MTB MDR), hepatitis B y C, VIH y análisis genético (HLA B27). Los kits se fabrican localmente en asociación con Mylab Discovery Solutions, fortaleciendo la capacidad de ensayo molecular en la región y apoyando laboratorios de diagnóstico clínico con una solución integral de flujo de trabajo qPCR

- En febrero de 2023, los kits de Thermo Fisher Scientific Applied Biosystems TaqPath PCR para la detección de enfermedades infecciosas recibieron licencias y validación clínica en la India para su uso en el cuidado de pacientes, incluyendo detección de enfermedades, monitoreo terapéutico y identificación de riesgos genéticos que aumentan las capacidades de diagnóstico local en las principales áreas de enfermedades

- En diciembre de 2021, Roche lanzó nuevas pruebas moleculares de enfermedades infecciosas y el canal de Utilidad cobas omni en el sistema cobas 5800 en países con aceptación CE Mark, permitiendo a los laboratorios en Asia-Pacífico ejecutar ensayos CE‐IVD o diseñar pruebas de laboratorio personalizadas y ampliar el acceso a herramientas de diagnóstico robustas en regiones de alta carga

- En mayo de 2021, Cipla Inc. (India) introdujo ViraGen, un kit de prueba RT-PCR para la detección del coronavirus, destinado a mejorar la capacidad de diagnóstico molecular durante la pandemia COVID‐19 proporcionando detección rápida y precisa de virus para apoyar la detección de salud pública y la gestión clínica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.