Asia Pacific Operational Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.34 Billion

USD

10.82 Billion

2025

2033

USD

6.34 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 6.34 Billion | |

| USD 10.82 Billion | |

| % | |

|

Segmentación del mercado de tecnología operativa de Asia-Pacífico por componente (hardware, software/plataforma y servicios), implementación (local, híbrida y en la nube), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), conectividad (cableada e inalámbrica), tecnología (control de supervisión y adquisición de datos (SCADA), sistemas de control distribuido (DCS), dominios de control de procesos (PCD), controladores lógicos programables (PLC), sistemas instrumentados de seguridad (SIS) y sistemas de gestión/automatización de edificios (BAS)), usuario final (automoción y transporte, edificación e infraestructura, energía y servicios públicos, alimentación y bebidas, ciencias biológicas, sector marítimo y puertos, metales y minería, petróleo y gas, productos químicos, pulpa y papel, y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de tecnología operativa en Asia-Pacífico

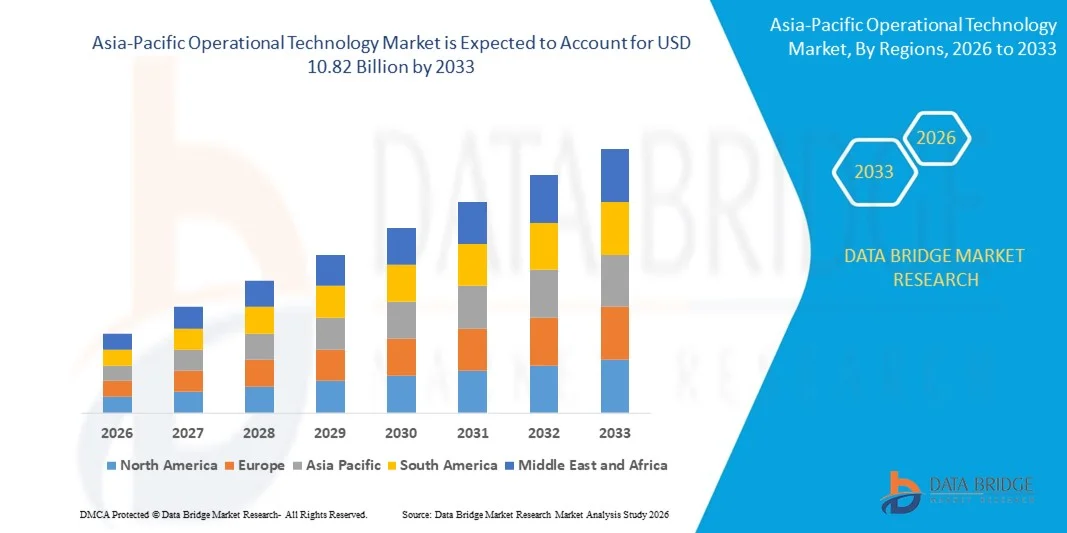

- El tamaño del mercado de tecnología operativa de Asia-Pacífico se valoró en 6.340 millones de dólares en 2025 y se espera que alcance los 10.820 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,9% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de la automatización industrial, las iniciativas de la Industria 4.0 y la transformación digital en los sectores de fabricación, energía e infraestructura, lo que conduce a una mayor integración de los sistemas de TI y OT en entornos de misión crítica.

- Además, la creciente demanda de monitorización en tiempo real, mantenimiento predictivo y ciberseguridad mejorada para infraestructuras críticas está consolidando la tecnología operativa como la columna vertebral de las operaciones industriales modernas. Estos factores convergentes están acelerando el despliegue de sistemas de control avanzados, plataformas de IoT industrial y soluciones de conectividad segura, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tecnología operativa en Asia-Pacífico

- La tecnología operativa, que abarca sistemas de hardware y software como PLC, SCADA y sistemas de control distribuido que supervisan y controlan procesos físicos, se ha vuelto esencial para garantizar la eficiencia operativa, la seguridad y la fiabilidad en entornos industriales debido a su capacidad para proporcionar visibilidad de datos en tiempo real y control automatizado de procesos.

- La creciente demanda de tecnología operativa se debe principalmente a la creciente digitalización industrial, la modernización de la infraestructura heredada, la creciente necesidad de optimizar el rendimiento de los activos y el mayor enfoque en la protección de los sistemas críticos contra las amenazas cibernéticas en constante evolución.

- China dominó el mercado de tecnología operativa en 2025, debido a su vasta base industrial, su sólido ecosistema manufacturero y sus grandes inversiones en fábricas inteligentes y automatización industrial.

- Se prevé que India sea el país de más rápido crecimiento en el mercado de tecnología operativa durante el período de pronóstico debido a la rápida industrialización, la expansión de la infraestructura y el creciente enfoque del gobierno en la transformación digital.

- El segmento de soluciones locales dominó el mercado con una cuota de mercado de alrededor del 50 % en 2025, debido a la fuerte demanda de control localizado, seguridad y cumplimiento con los requisitos normativos específicos de la industria. Muchas organizaciones prefieren las soluciones locales para mantener un control total sobre los datos operativos confidenciales, reducir la latencia y garantizar la fiabilidad del sistema en aplicaciones de misión crítica. Este segmento está ampliamente adoptado en sectores industriales tradicionales donde el tiempo de inactividad o las brechas de seguridad pueden tener graves consecuencias.

Alcance del informe y segmentación del mercado de tecnología operativa

|

Atributos |

Información clave del mercado de tecnología operativa |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de tecnología operativa en Asia-Pacífico

Mayor integración del IoT industrial y la analítica basada en IA.

- Una tendencia significativa en el mercado de la tecnología operativa es la creciente integración del IoT industrial y el análisis basado en IA en los entornos de control industrial, impulsada por la necesidad de monitorización en tiempo real, información predictiva y una mayor visibilidad operativa en los sectores de fabricación, energía y servicios públicos. Esta integración está transformando los sistemas OT tradicionales en infraestructuras inteligentes basadas en datos que mejoran la productividad y el rendimiento de los activos.

- Por ejemplo, Siemens AG integra el IoT industrial y el análisis de IA a través de sus plataformas Industrial Edge y MindSphere para permitir el mantenimiento predictivo y la optimización del rendimiento en plantas industriales. Estas soluciones permiten a los operadores analizar los datos de las máquinas en tiempo real y mejorar la precisión en la toma de decisiones en entornos de producción críticos.

- La convergencia de los sistemas OT y TI se acelera a medida que las organizaciones buscan plataformas de datos unificadas que conecten controladores lógicos programables, sistemas de control distribuido y software empresarial. Esto permite un intercambio de datos fluido y fortalece la visibilidad interfuncional en ecosistemas industriales complejos.

- Los proveedores de energía y servicios públicos están implementando sistemas de monitoreo con inteligencia artificial en subestaciones e infraestructura de red para detectar anomalías y optimizar la distribución de carga. Esta tendencia refuerza el papel del análisis avanzado en el mantenimiento de la estabilidad operativa y la minimización del tiempo de inactividad en redes de infraestructura crítica.

- Los fabricantes están integrando sensores inteligentes y dispositivos conectados en las líneas de producción para capturar datos detallados del proceso y mejorar el control de calidad. Este cambio está respaldando las estrategias de mejora continua e impulsando mayores niveles de automatización en las instalaciones industriales.

- La creciente dependencia de los análisis en tiempo real y los sistemas interconectados está redefiniendo los estándares de eficiencia operativa en todos los sectores. Esta integración continua del IoT industrial y la inteligencia artificial está posicionando la tecnología operativa como un pilar central de la transformación digital industrial moderna.

Dinámica del mercado de tecnología operativa en Asia-Pacífico

Conductor

Creciente demanda de automatización industrial y transformación digital.

- La creciente demanda de automatización industrial e iniciativas de transformación digital está impulsando el crecimiento del mercado de tecnología operativa, ya que las empresas buscan mejorar la eficiencia, reducir la intervención manual y aumentar la fiabilidad de la producción. Las industrias están invirtiendo cada vez más en sistemas de control avanzados, robótica y plataformas de monitorización digital para modernizar la infraestructura heredada.

- Por ejemplo, Schneider Electric ofrece soluciones de automatización y control basadas en EcoStruxure que respaldan la transformación digital en instalaciones de fabricación y energía. Estas implementaciones permiten la monitorización integrada, el control automatizado de procesos y una mejor gestión del ciclo de vida de los activos en entornos industriales complejos.

- La expansión de las fábricas inteligentes está acelerando el despliegue de sistemas de control distribuido y plataformas de control de supervisión y adquisición de datos para respaldar operaciones sincronizadas. Este movimiento hacia marcos de automatización interconectados está fortaleciendo la transparencia operativa y la consistencia del rendimiento.

- Las industrias pesadas están modernizando sus arquitecturas de control con tecnología digital para mejorar los estándares de seguridad y el cumplimiento normativo. Estas inversiones permiten diagnósticos en tiempo real y una respuesta más rápida a las interrupciones operativas en instalaciones de misión crítica.

- El impulso sostenido hacia la automatización y la modernización digital en todas las industrias globales continúa reforzando este factor. La necesidad de optimizar la productividad, reducir el tiempo de inactividad y utilizar los activos de forma más inteligente está posicionando firmemente a la tecnología operativa como un facilitador estratégico del progreso industrial.

Restricción/Desafío

Crecientes riesgos de ciberseguridad en infraestructuras críticas

- El mercado de la tecnología operativa se enfrenta a importantes desafíos debido a los crecientes riesgos de ciberseguridad en las infraestructuras críticas, ya que la mayor conectividad expone los sistemas de control industrial a sofisticadas ciberamenazas. La integración de las redes de TI y OT amplía la superficie de ataque y plantea preocupaciones con respecto a la integridad de los datos y la continuidad operativa.

- Por ejemplo, el ataque de ransomware contra Colonial Pipeline en 2021 interrumpió las operaciones de suministro de combustible y puso de manifiesto las vulnerabilidades de los sistemas operativos interconectados. Este incidente subrayó la necesidad urgente de contar con marcos de ciberseguridad robustos para proteger los entornos industriales contra intrusiones maliciosas.

- Las instalaciones industriales son cada vez más blanco de amenazas persistentes avanzadas que buscan interrumpir los procesos de producción y comprometer los datos operativos confidenciales. Estos riesgos generan reticencia entre las empresas a la hora de ampliar la conectividad de red a través de sistemas de control heredados.

- Los requisitos de cumplimiento y las normativas vigentes son cada vez más estrictos, ya que los gobiernos hacen hincapié en la protección de los sectores de infraestructura crítica. Las organizaciones deben destinar recursos sustanciales para implementar protocolos de comunicación seguros y soluciones de monitoreo continuo de amenazas.

- La complejidad de proteger entornos OT heterogéneos, que a menudo incluyen equipos obsoletos y protocolos propietarios, añade desafíos operativos adicionales. Estas preocupaciones de ciberseguridad actúan colectivamente como una limitación, obligando a los participantes del mercado a equilibrar la expansión digital con medidas de seguridad reforzadas para garantizar operaciones industriales resilientes.

Alcance del mercado de tecnología operativa en Asia-Pacífico

El mercado se segmenta en función del componente, el tipo de implementación, el tamaño de la organización, la conectividad, la tecnología y el usuario final.

- Por componente

En función de sus componentes, el mercado de tecnología operativa se segmenta en hardware, software/plataforma y servicios. El segmento de hardware dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la alta demanda de dispositivos industriales, sensores, controladores y equipos de red robustos y fiables, esenciales para la infraestructura de OT. La adopción de hardware se ve favorecida, además, por la creciente modernización de las instalaciones industriales y la necesidad de mejorar la monitorización, el control y la eficiencia operativa en todos los sectores. Las organizaciones priorizan las soluciones de hardware debido a su larga vida útil, su compatibilidad con sistemas heredados y su papel fundamental para garantizar la fiabilidad y la seguridad del sistema. Este segmento también se beneficia del aumento de las inversiones en la actualización de maquinaria industrial con hardware OT avanzado para respaldar las iniciativas de la Industria 4.0.

Se prevé que el segmento de software/plataformas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de soluciones de monitorización, análisis y gemelos digitales basadas en la nube. Por ejemplo, Siemens ofrece plataformas de software avanzadas que permiten el mantenimiento predictivo, la monitorización en tiempo real y la gestión remota de sistemas OT, mejorando la eficiencia operativa y la toma de decisiones. Las soluciones de software facilitan la integración entre diversos componentes OT, mejorando la escalabilidad, la seguridad y la optimización del sistema. Su capacidad para proporcionar información útil y agilizar los procesos industriales las posiciona como un motor clave de crecimiento en el mercado.

- Mediante despliegue

En función de su implementación, el mercado de la tecnología operativa (OT) se segmenta en local, híbrido y en la nube. El segmento de implementación local dominó el mercado con la mayor cuota, alrededor del 50 % en 2025, debido a la fuerte demanda de control localizado, seguridad y cumplimiento de los requisitos normativos específicos del sector. Muchas organizaciones prefieren las soluciones locales para mantener un control total sobre los datos operativos confidenciales, reducir la latencia y garantizar la fiabilidad del sistema en aplicaciones de misión crítica. Este segmento se adopta ampliamente en sectores industriales tradicionales donde el tiempo de inactividad o las brechas de seguridad pueden tener graves consecuencias.

Se prevé que el segmento de implementación en la nube experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia la monitorización remota, el análisis en tiempo real y la automatización industrial con inteligencia artificial. Por ejemplo, las soluciones de tecnología operativa (OT) basadas en la nube de Honeywell permiten a las organizaciones centralizar el control y aprovechar el análisis predictivo para optimizar las operaciones en múltiples ubicaciones. La implementación en la nube ofrece escalabilidad, rentabilidad e integración perfecta con los sistemas de TI empresariales, lo que permite operaciones industriales más inteligentes y flexibles.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado de la tecnología operativa (OT) se segmenta en pequeñas y medianas empresas (pymes) y grandes empresas. Las grandes empresas dominaron el mercado en 2025 con la mayor cuota de ingresos debido a sus extensas operaciones industriales, su alta capacidad de inversión y su fuerte enfoque en la automatización, la eficiencia operativa y el cumplimiento de las normas de seguridad. Estas empresas implementan soluciones OT complejas para gestionar procesos a gran escala, integrar sistemas heredados y modernos, y garantizar una calidad de producción constante. El segmento también se beneficia de las alianzas con proveedores líderes de OT para obtener soluciones personalizadas, acuerdos de servicio a largo plazo e iniciativas de transformación digital.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente accesibilidad a soluciones de tecnología operativa (OT) rentables y escalables. Por ejemplo, Rockwell Automation ofrece soluciones OT modulares adaptadas a las pymes, que permiten la monitorización en tiempo real, el mantenimiento predictivo y el control remoto a un menor coste inicial. Las pymes están adoptando cada vez más la tecnología operativa para mejorar su competitividad, reducir los riesgos operativos y optimizar la utilización de recursos, lo que favorece la rápida expansión del mercado en este segmento.

- Por conectividad

En función de la conectividad, el mercado de la tecnología operativa (OT) se segmenta en cableado e inalámbrico. El segmento de conectividad cableada dominó el mercado en 2025 debido a su alta fiabilidad, mínima interferencia y rendimiento constante en entornos industriales críticos. Las soluciones cableadas son las preferidas en sectores como la energía, la química y la metalurgia, donde las conexiones robustas y seguras son esenciales para la monitorización y el control continuos. Los protocolos industriales como Modbus, Profibus y Ethernet/IP refuerzan aún más la adopción de sistemas cableados.

Se prevé que el segmento de conectividad inalámbrica experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción del IoT industrial (IIoT), la monitorización remota y los requisitos de implementación flexible. Por ejemplo, ABB ofrece soluciones OT inalámbricas que permiten una conectividad fluida para activos y sensores distribuidos en grandes plantas industriales. La conectividad inalámbrica reduce los costes de instalación, mejora la escalabilidad y permite la integración de activos móviles o de difícil acceso, lo que facilita su rápida adopción en diversos sectores industriales.

- Mediante la tecnología

En función de la tecnología, el mercado de la tecnología operativa (OT) se segmenta en sistemas de control y adquisición de datos (SCADA), sistemas de control distribuido (DCS), dominios de control de procesos (PCD), controladores lógicos programables (PLC), sistemas instrumentados de seguridad (SIS) y sistemas de gestión y automatización de edificios (BAS). El segmento de PLC dominó el mercado en 2025 debido a su versatilidad, fiabilidad y papel fundamental en la automatización de procesos industriales en los sectores de fabricación, energía e infraestructura. Los PLC se utilizan ampliamente para el control preciso de máquinas, procesos y sistemas de seguridad, proporcionando eficiencia operativa y capacidad de integración.

Se prevé que el segmento SCADA experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de monitorización centralizada, visualización de datos en tiempo real y análisis predictivo en redes industriales distribuidas. Por ejemplo, las soluciones SCADA de Schneider Electric permiten a los operadores controlar múltiples procesos de forma remota, optimizar la producción y detectar anomalías con antelación. Los sistemas SCADA se integran cada vez más con plataformas en la nube y análisis basados en IA, lo que ofrece mayor visibilidad de los procesos, optimización operativa y oportunidades de reducción de costes.

- Por el usuario final

En función del usuario final, el mercado de la tecnología operativa (OT) se segmenta en automoción y transporte, edificación e infraestructuras, energía y servicios públicos, alimentación y bebidas, ciencias biológicas, sector marítimo y puertos, metales y minería, petróleo y gas, productos químicos, pulpa y papel, y otros. El segmento de energía y servicios públicos dominó el mercado en 2025 debido a la necesidad crítica de un control de procesos eficiente, monitorización en tiempo real y fiabilidad del sistema en las operaciones de generación, transmisión y distribución de energía. Las soluciones OT en este sector mejoran la gestión de la red, reducen los riesgos operativos y facilitan el cumplimiento normativo.

Se prevé que el sector de la construcción e infraestructura experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de proyectos de edificios inteligentes, la automatización mediante IoT y las iniciativas de gestión energética. Por ejemplo, Johnson Controls ofrece soluciones de tecnología operativa (OT) integradas para infraestructuras modernas que optimizan los sistemas de climatización, iluminación y seguridad, a la vez que permiten el control centralizado. La adopción de la automatización de edificios inteligentes mejora la eficiencia energética, el confort de los ocupantes y el ahorro en costes operativos, lo que impulsa un rápido crecimiento en este segmento de usuarios finales.

Análisis regional del mercado de tecnología operativa en Asia-Pacífico

- China dominó el mercado de tecnología operativa con la mayor cuota de ingresos en 2025, impulsada por su vasta base industrial, su sólido ecosistema manufacturero y sus grandes inversiones en fábricas inteligentes y automatización industrial.

- La rápida expansión de la capacidad de generación de energía, la infraestructura de petróleo y gas y los proyectos de infraestructura a gran escala, combinados con iniciativas de transformación digital respaldadas por el gobierno, como Made in China 2025, refuerzan el liderazgo de China en el mercado regional.

- La presencia de importantes proveedores nacionales de automatización, las colaboraciones estratégicas con empresas tecnológicas industriales globales y el creciente despliegue de sistemas SCADA, DCS y PLC en los sectores de servicios públicos y manufactura continúan consolidando la posición dominante de China durante el período previsto.

Análisis del mercado de tecnología operativa en Japón

Se prevé que el mercado japonés crezca de forma sostenida entre 2026 y 2033, impulsado por su avanzado sector manufacturero y la temprana adopción de tecnologías de robótica y automatización industrial. Las industrias japonesas priorizan la precisión, la fiabilidad y la integración de sistemas, lo que acelera la implementación de PLC, DCS y sistemas instrumentados de seguridad en la producción automotriz y electrónica. Unas sólidas normas regulatorias y la continua modernización de la infraestructura obsoleta respaldan aún más las inversiones en tecnología operativa (OT). Las iniciativas de I+D en curso y las alianzas entre los líderes nacionales en automatización y los proveedores tecnológicos globales refuerzan las perspectivas de crecimiento estable del mercado. El enfoque de Japón en la eficiencia operativa, la resiliencia en ciberseguridad y la innovación tecnológica sustenta su sólida posición regional.

Análisis del mercado de tecnología operativa en India

Se prevé que India registre la tasa de crecimiento anual compuesto (CAGR) más rápida en el mercado de tecnología operativa de Asia Pacífico durante el período 2026-2033, impulsada por la rápida industrialización, la expansión de la infraestructura y el creciente enfoque gubernamental en la transformación digital. Iniciativas como Digital India y los proyectos de ciudades inteligentes están acelerando la adopción de soluciones de automatización, monitoreo remoto y control de procesos en los sectores de servicios públicos y manufactura. El aumento de las inversiones en energías renovables, petróleo y gas, e infraestructura de transporte está impulsando la demanda de sistemas OT avanzados. La creciente conciencia sobre la eficiencia operativa, el mantenimiento predictivo y la ciberseguridad está alentando a las empresas a modernizar sus sistemas heredados. Los incentivos gubernamentales, la entrada de inversión extranjera directa y la expansión de los corredores industriales garantizan el surgimiento de India como el mercado de más rápido crecimiento en la región.

Cuota de mercado de tecnología operativa en Asia-Pacífico

La industria de la tecnología operativa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fortinet, Inc. (EE. UU.)

- Gray Matter Systems LLC (EE. UU.)

- Forcepoint (EE. UU.)

- IBM Corporation (EE. UU.)

- ABB (Suecia)

- General Electric (EE. UU.)

- Schneider Electric (Francia)

- Rockwell Automation, Inc. (EE. UU.)

- Compañía Eléctrica Emerson (EE. UU.)

- Advantech Co., Ltd. (Taiwán)

- Honeywell International Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Oracle (EE. UU.)

- Wipro Limited (India)

- SCADAfence (Irlanda)

- SAP SE (Alemania)

- Cisco Systems (EE. UU.)

- Accenture (Irlanda)

- Wunderlich-Malec Engineering, Inc. (EE. UU.)

- Corporación Eléctrica Yokogawa (Japón)

Últimos avances en el mercado de tecnología operativa de Asia-Pacífico

- En febrero de 2026, Schneider Electric amplió su plataforma de automatización EcoStruxure con funciones avanzadas de mantenimiento predictivo basadas en IA y características integradas de ciberseguridad para entornos industriales. Esta mejora refuerza la monitorización en tiempo real, la detección de anomalías y las operaciones remotas seguras en los sectores de energía, servicios públicos y manufactura. Este desarrollo impulsa la convergencia de los sistemas de TI y OT, acelerando las iniciativas de transformación digital y aumentando la demanda de plataformas OT seguras y escalables en los mercados de infraestructuras críticas.

- En enero de 2026, ABB lanzó una cartera mejorada de ciberseguridad industrial integrada con sus sistemas de control distribuido y plataformas PLC. La solución optimiza la segmentación de la red, la detección de amenazas y la gestión del ciclo de vida de los activos operativos en los sectores de generación de energía, petróleo y gas, y procesos industriales. Esta iniciativa ayuda a las organizaciones a mitigar los riesgos cibernéticos y, al mismo tiempo, garantiza la continuidad operativa, fortaleciendo así la adopción en el mercado de arquitecturas OT integradas y centradas en la seguridad.

- En marzo de 2025, Fortinet presentó importantes mejoras en su plataforma de seguridad OT durante la Cumbre de Gartner sobre el Entorno de Trabajo Digital, reforzando la protección de la infraestructura crítica frente a las amenazas cibernéticas en constante evolución. Las actualizaciones mejoraron la visibilidad de la red, la microsegmentación y la conectividad segura, adaptadas a los sectores de transporte, energía y manufactura. Este avance acelera la inversión empresarial en soluciones unificadas de ciberseguridad OT, reforzando la posición de Fortinet en la seguridad de los entornos de control industrial.

- En marzo de 2025, TXOne Networks lanzó la versión 3.2 de su solución Stellar, ampliando sus capacidades desde la protección de endpoints hasta la detección y respuesta integral en entornos de tecnología operativa. Esta actualización refuerza la búsqueda proactiva de amenazas, la monitorización en tiempo real y la respuesta a incidentes en sistemas industriales. Este desarrollo aumenta la demanda de soluciones de seguridad especializadas nativas de OT y respalda la transición hacia marcos integrados de detección y respuesta en la ciberseguridad industrial.

- En marzo de 2025, Armis completó la adquisición de OTORIO para mejorar sus capacidades de gestión de riesgos cibernéticos en la seguridad de sistemas OT y ciberfísicos. Al integrar la plataforma Titan de OTORIO en la plataforma Centrix de Armis, basada en la nube, la compañía fortalece su visibilidad integral y la gestión de riesgos en todos sus activos industriales. Esta estrategia amplía su competitividad en el ámbito de la ciberseguridad de OT e impulsa la consolidación en el mercado de la seguridad de la tecnología operativa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.