Asia Pacific Ophthalmic Surgical Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.88 Billion

USD

3.23 Billion

2024

2032

USD

1.88 Billion

USD

3.23 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 3.23 Billion | |

| % | |

|

Segmentación del mercado de instrumentos quirúrgicos oftálmicos en Asia-Pacífico por producto ( dispositivos para cirugía de cataratas , dispositivos para cirugía refractiva, dispositivos para cirugía de glaucoma , dispositivos para cirugía vitreorretiniana, microscopios oftálmicos y accesorios quirúrgicos oftálmicos), aplicación (cataratas, refractiva, glaucoma, vitreorretiniana, retinopatía diabética y otras) y usuario final (hospitales, clínicas especializadas y centros de cirugía ambulatoria): tendencias del sector y previsiones hasta 2032.

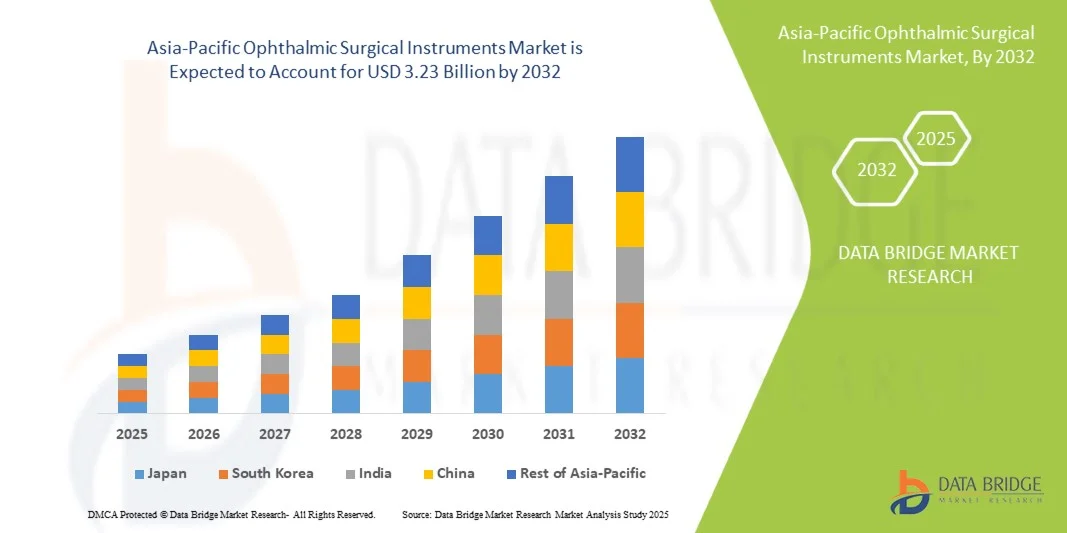

Tamaño del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

- El tamaño del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico se valoró en 1.880 millones de dólares en 2024 y se espera que alcance los 3.230 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos oculares, el aumento de la población geriátrica y la creciente demanda de intervenciones quirúrgicas avanzadas.

- Además, los avances tecnológicos en procedimientos oftalmológicos mínimamente invasivos y la creciente adopción de instrumentos quirúrgicos automatizados y de precisión están acelerando la adopción de soluciones de instrumental quirúrgico oftalmológico, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

- Los instrumentos quirúrgicos oftálmicos, que incluyen dispositivos y herramientas para cirugías oculares, son cada vez más importantes tanto en hospitales como en clínicas especializadas debido a su precisión, eficiencia y capacidad para mejorar los resultados de los pacientes.

- La creciente demanda se debe principalmente al aumento de la prevalencia de trastornos oculares, a una mayor concienciación sobre los procedimientos quirúrgicos avanzados y a la adopción de tecnologías oftalmológicas mínimamente invasivas.

- China dominó el mercado de instrumental quirúrgico oftalmológico de Asia-Pacífico con la mayor cuota de ingresos (38,7%) en 2024, impulsado por la creciente prevalencia de trastornos oftalmológicos, el envejecimiento de la población y los rápidos avances en la infraestructura de atención oftalmológica. El mercado se ve respaldado por sólidas iniciativas gubernamentales para mejorar la atención oftalmológica, el aumento del gasto sanitario y el creciente número de cirugías de cataratas y refractivas.

- Se prevé que India sea el mercado de mayor crecimiento en la industria de instrumentos quirúrgicos oftálmicos durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,2 %. Este crecimiento se debe al aumento de pacientes con cataratas, glaucoma y retinopatía diabética, junto con una mayor accesibilidad a centros de atención oftalmológica especializados tanto en zonas urbanas como semiurbanas.

- El segmento de cirugía de cataratas dominó el mercado con la mayor cuota de ingresos, un 39,5%, en 2024, impulsado por la alta prevalencia de cataratas, la creciente concienciación sobre la intervención quirúrgica temprana y el aumento de la población geriátrica. Las técnicas avanzadas de facoemulsificación y los implantes de lentes premium mejoran los resultados para los pacientes y aceleran su adopción.

Alcance del informe y segmentación del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

|

Atributos |

Información clave del mercado de instrumentos quirúrgicos oftálmicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de instrumentos quirúrgicos oftálmicos en Asia-Pacífico

“ Avances que impulsan la precisión y la eficiencia en la cirugía oftálmica ”

- Una tendencia significativa y en auge en el mercado global de instrumental quirúrgico oftalmológico de Asia-Pacífico es la creciente integración de tecnologías avanzadas como la inteligencia artificial (IA) y los sistemas de imagenología inteligente. Esta fusión de tecnologías está mejorando significativamente la eficiencia de los procedimientos, la precisión quirúrgica y los resultados clínicos.

- Por ejemplo, varios sistemas de facoemulsificación y vitrectomía con inteligencia artificial asisten actualmente a los cirujanos en tiempo real mediante análisis predictivos, ajustes automatizados y una visualización mejorada durante los procedimientos oftalmológicos. Del mismo modo, los microscopios quirúrgicos avanzados con imágenes integradas ofrecen una visualización de alta definición y una guía precisa, lo que permite intervenciones más eficaces y seguras.

- La integración de la IA en los instrumentos quirúrgicos oftálmicos permite funciones como la medición automatizada de parámetros oculares, la retroalimentación en tiempo real sobre el posicionamiento del instrumento y la guía inteligente durante la microcirugía. Además, la incorporación de capacidades inteligentes de monitorización e imagen permite a los clínicos detectar complicaciones con mayor antelación, ajustar las técnicas de forma dinámica y mejorar los tiempos de recuperación del paciente.

- La perfecta integración de los instrumentos quirúrgicos con los sistemas informáticos y de imagen hospitalarios facilita la gestión centralizada de datos y flujos de trabajo de los procedimientos. A través de una única interfaz, los cirujanos pueden acceder a las imágenes del paciente, los datos de planificación preoperatoria y la telemetría de los instrumentos, creando un entorno quirúrgico más eficiente y coordinado.

- Esta tendencia hacia sistemas quirúrgicos oftalmológicos más inteligentes, precisos e interconectados está transformando radicalmente las expectativas de los usuarios respecto a los resultados clínicos. En consecuencia, las empresas están desarrollando instrumentos con inteligencia artificial que incorporan imágenes mejoradas, control automatizado y análisis en tiempo real para ayudar a los cirujanos a lograr resultados óptimos.

- La demanda de instrumental quirúrgico oftalmológico tecnológicamente avanzado está creciendo rápidamente tanto en hospitales como en clínicas especializadas, ya que los profesionales sanitarios priorizan cada vez más la precisión de los procedimientos, la seguridad del paciente y la funcionalidad integral de la atención oftalmológica.

Dinámica del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

Conductor

“Necesidad creciente debido al aumento de la prevalencia de trastornos oculares y a los avances tecnológicos”

- La creciente prevalencia de trastornos oculares como cataratas, glaucoma y enfermedades de la retina, junto con la rápida adopción de tecnologías quirúrgicas avanzadas, es un factor importante que impulsa la mayor demanda de instrumental quirúrgico oftálmico.

- Por ejemplo, en abril de 2024, importantes empresas anunciaron el lanzamiento de plataformas quirúrgicas oftálmicas asistidas por IA con imágenes integradas, lo que mejora la precisión en microcirugías delicadas. Se espera que estas estrategias de los principales actores impulsen el crecimiento de la industria de instrumentos quirúrgicos oftálmicos durante el período de previsión.

- A medida que los profesionales sanitarios se vuelven más conscientes de los posibles desafíos quirúrgicos y buscan mejores resultados para los pacientes, los instrumentos avanzados ofrecen características como ajustes automatizados, imágenes en tiempo real y análisis, lo que supone una mejora sustancial con respecto a las herramientas quirúrgicas convencionales.

- Además, el creciente énfasis en los procedimientos mínimamente invasivos y el deseo de flujos de trabajo integrados en el quirófano están convirtiendo los instrumentos oftalmológicos avanzados en un componente integral de la atención oftalmológica moderna, ofreciendo una integración perfecta con los sistemas de diagnóstico e imagen.

- La comodidad de los controles automatizados, la mayor precisión y las capacidades de monitorización mejoradas son factores clave que impulsan la adopción de instrumental quirúrgico oftalmológico tecnológicamente avanzado tanto en hospitales como en clínicas especializadas. La tendencia hacia la cirugía basada en datos y la creciente disponibilidad de instrumental oftalmológico con inteligencia artificial contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

“ Preocupaciones relativas a los altos costes y la adaptación tecnológica ”

- El coste inicial relativamente elevado de los instrumentos quirúrgicos oftalmológicos avanzados, en comparación con las herramientas tradicionales, puede suponer una barrera para su adopción en hospitales y clínicas con presupuestos ajustados, especialmente en regiones en desarrollo o para centros especializados de menor tamaño. Si bien algunos instrumentos automatizados básicos se han vuelto más accesibles, las funciones premium, como la obtención de imágenes asistidas por IA, el análisis en tiempo real y la guía microquirúrgica integrada, suelen tener un precio más elevado.

- Si bien los costos están disminuyendo gradualmente, el sobreprecio percibido por la tecnología de punta aún puede obstaculizar su adopción generalizada, especialmente para las instituciones que no ven una necesidad inmediata de funciones mejoradas.

- La complejidad de los instrumentos quirúrgicos oftalmológicos avanzados puede suponer un reto para el personal quirúrgico, que requiere una formación exhaustiva para manejarlos con eficacia. El acceso limitado a programas de formación especializada en ciertas regiones puede ralentizar su adopción y reducir la eficiencia operativa.

- Los problemas de integración con la infraestructura informática y los sistemas de imagenología hospitalarios existentes también pueden restringir el uso fluido, lo que requiere una inversión adicional en compatibilidad de software y actualizaciones del sistema.

- Las posibles preocupaciones relacionadas con el mantenimiento, la calibración y el soporte técnico de los instrumentos de alta gama pueden disuadir a los proveedores de atención médica, especialmente en regiones con redes de servicio limitadas.

- Las limitaciones presupuestarias y las prioridades contrapuestas en las decisiones de adquisición hospitalarias pueden ralentizar la adopción de estas medidas, ya que los administradores sopesan los costes frente a los beneficios clínicos percibidos.

- Superar estos desafíos mediante el desarrollo de productos rentables, programas de capacitación para el personal quirúrgico y la demostración de mejores resultados para los pacientes será fundamental para el crecimiento sostenido del mercado. Los servicios de soporte y los programas de mantenimiento sólidos también desempeñan un papel clave para facilitar la adopción de instrumental quirúrgico oftálmico tecnológicamente avanzado.

Alcance del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

El mercado está segmentado en función del producto, la aplicación y el usuario final.

• Por producto

Según el tipo de producto, el mercado de instrumental quirúrgico oftalmológico de Asia-Pacífico se segmenta en dispositivos para cirugía de cataratas, cirugía refractiva, cirugía de glaucoma, cirugía vitreorretiniana, microscopios oftalmológicos y accesorios quirúrgicos oftalmológicos. El segmento de dispositivos para cirugía de cataratas dominó el mercado con la mayor cuota de ingresos, un 38,9 % en 2024, impulsado por la alta prevalencia de cataratas a nivel mundial, el envejecimiento de la población y la creciente adopción de técnicas avanzadas de facoemulsificación y cirugía de cataratas asistida por láser de femtosegundo. Los hospitales y clínicas oftalmológicas especializadas invierten en dispositivos de alta gama para cirugía de cataratas con el fin de mejorar la precisión, reducir los tiempos de recuperación y optimizar los resultados quirúrgicos. Los avances tecnológicos en lentes intraoculares plegables y sistemas de facoemulsificación automatizados refuerzan aún más la demanda. Las políticas de reembolso en los países desarrollados, junto con los programas de formación para cirujanos oftalmólogos, favorecen su amplia adopción. La disponibilidad de dispositivos asequibles en las regiones emergentes también contribuye a su posición de liderazgo en el mercado. Los estudios clínicos que demuestran mejores resultados visuales y una reducción de las complicaciones aumentan la confianza de los cirujanos. La integración de la imagen digital y la conectividad de dispositivos inteligentes optimiza la planificación quirúrgica y la guía intraoperatoria. Las iniciativas de colaboración con empresas globales de dispositivos médicos fomentan la innovación.

Se prevé que el segmento de dispositivos para cirugía de glaucoma experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente incidencia del glaucoma, los avances tecnológicos en cirugía mínimamente invasiva de glaucoma (MIGS) y una mayor concienciación sobre el diagnóstico precoz. La adopción de implantes de microstents, dispositivos de malla trabecular y procedimientos ab interno está aumentando en hospitales y clínicas especializadas. La expansión de los programas de detección precoz del glaucoma, junto con una mayor concienciación de los pacientes, favorece un crecimiento más rápido. Los cirujanos prefieren cada vez más los dispositivos que proporcionan un control preciso de la presión intraocular con menos complicaciones. La integración con sistemas de guía por imagen mejora la adopción. Las iniciativas gubernamentales para prevenir la pérdida de visión por glaucoma impulsan aún más el crecimiento del mercado. Las colaboraciones estratégicas entre fabricantes de dispositivos e instituciones sanitarias fomentan la innovación. El aumento de las inversiones en I+D oftalmológica y las aprobaciones de productos contribuyen al dinamismo del crecimiento. Los mercados emergentes están experimentando una mayor adopción debido a la expansión de la infraestructura sanitaria. La cobertura de los seguros y las políticas de reembolso para las cirugías de glaucoma incentivan el uso de dispositivos avanzados.

• Mediante solicitud

Según su aplicación, el mercado de instrumental quirúrgico oftalmológico de Asia-Pacífico se segmenta en cataratas, cirugía refractiva, glaucoma, vitreorretina, retinopatía diabética y otros. El segmento de cirugía de cataratas dominó el mercado con la mayor cuota de ingresos, un 39,5 % en 2024, impulsado por la alta prevalencia de cataratas, la creciente concienciación sobre la intervención quirúrgica temprana y el envejecimiento de la población. Las técnicas avanzadas de facoemulsificación y los implantes de lentes de alta gama mejoran los resultados para los pacientes y aceleran su adopción. Los hospitales y centros de cirugía ambulatoria priorizan la eficiencia y la precisión, lo que fomenta la inversión en dispositivos de vanguardia para cataratas. Las iniciativas gubernamentales que promueven la atención oftalmológica, la cobertura de seguros para cirugías de cataratas y la rápida adopción en regiones emergentes refuerzan aún más este dominio. La evidencia clínica que demuestra resultados visuales superiores y mínimas complicaciones impulsa la preferencia de los cirujanos. Las campañas de concienciación y los programas de educación para pacientes aumentan la aceptación del procedimiento. La integración tecnológica con los sistemas de imagen mejora la guía intraoperatoria. Los dispositivos rentables en los países en desarrollo amplían el alcance del mercado. La I+D continua en materiales para lentes y automatización quirúrgica fomenta la innovación.

Se prevé que el segmento de cirugía refractiva experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, impulsada por la creciente demanda de procedimientos de corrección de la visión como LASIK, SMILE y PRK. La creciente preferencia de los pacientes por procedimientos mínimamente invasivos y basados en láser impulsa su adopción. Este crecimiento se ve respaldado por los avances tecnológicos en láseres de excímeros y femtosegundo, la mejora de los perfiles de seguridad y la reducción de los tiempos de recuperación. El aumento de la renta disponible, la mayor concienciación sobre las opciones refractivas y la expansión de las clínicas oftalmológicas especializadas aceleran el crecimiento. Las alianzas estratégicas y la colaboración entre fabricantes de dispositivos láser y hospitales apoyan la expansión del mercado. La mayor precisión, la satisfacción del paciente y la eficiencia contribuyen a mayores tasas de adopción. La cobertura de los seguros y las campañas promocionales fomentan aún más su uso. La urbanización y el creciente desarrollo de la infraestructura oftalmológica en los mercados emergentes también impulsan el crecimiento.

• Por el usuario final

Según el usuario final, el mercado de instrumental quirúrgico oftalmológico de Asia-Pacífico se segmenta en hospitales, clínicas especializadas y centros de cirugía ambulatoria. El segmento de hospitales dominó la mayor cuota de mercado en 2024, con un 44,2%, impulsado por la presencia de infraestructura quirúrgica avanzada, la disponibilidad de cirujanos oftalmólogos altamente cualificados y la adopción de dispositivos quirúrgicos de alta gama. Los hospitales brindan atención oftalmológica integral, integrando múltiples aplicaciones quirúrgicas como cirugías de cataratas, glaucoma y vitreorretina. Tanto los hospitales públicos como los privados están incrementando sus inversiones en instrumental de última generación para mejorar los resultados de los pacientes. El alto volumen de pacientes y el entorno de atención multidisciplinaria respaldan este dominio. Las colaboraciones estratégicas con fabricantes de dispositivos globales facilitan el acceso a las tecnologías más recientes. Los hospitales también se benefician de las economías de escala, los programas de capacitación y el acceso a sistemas avanzados de imagen y guía intraoperatoria. Las aprobaciones regulatorias, las políticas de reembolso y los estudios de validación clínica fortalecen aún más la adopción de estas tecnologías. Las actualizaciones continuas y los proyectos de modernización hospitalaria impulsan la cuota de mercado.

Se prevé que el segmento de clínicas especializadas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,3 %, entre 2025 y 2032, impulsada por el creciente número de centros oftalmológicos especializados, la mayor demanda de cirugías oculares ambulatorias y la preferencia cada vez mayor de los pacientes por una atención personalizada. Las clínicas adoptan dispositivos quirúrgicos mínimamente invasivos y equipos láser para ofrecer procedimientos eficientes y precisos. La expansión de las consultas oftalmológicas privadas, las mejoras tecnológicas y una mayor concienciación sobre los tratamientos de corrección visual impulsan su adopción. Los dispositivos portátiles y económicos permiten a las clínicas de regiones emergentes ampliar sus servicios. Los programas de formación mejorados y las colaboraciones con los fabricantes de dispositivos aceleran aún más el crecimiento. El aumento de la afluencia de pacientes, la cobertura de seguros y las campañas promocionales impulsan las cirugías ambulatorias. La alta demanda de cirugías de cataratas, refractivas y de glaucoma en entornos ambulatorios especializados respalda el rápido crecimiento del mercado.

Análisis regional del mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

- Se prevé que el mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en países como China, Japón e India.

- El creciente interés de la región por ampliar la infraestructura y la accesibilidad a la atención oftalmológica está impulsando la adopción de tecnologías quirúrgicas avanzadas.

- Además, a medida que Asia-Pacífico emerge como un centro de fabricación de dispositivos y componentes oftálmicos, la asequibilidad y la accesibilidad se están extendiendo a una base de pacientes más amplia.

Perspectivas del mercado de instrumentos quirúrgicos oftálmicos en China y Asia-Pacífico

El mercado de instrumental quirúrgico oftalmológico de China en la región Asia-Pacífico dominó el panorama regional, representando la mayor cuota de ingresos (38,7%) en 2024. Este dominio se debe principalmente a la creciente prevalencia de trastornos oftalmológicos, el rápido envejecimiento de la población y los continuos avances en la infraestructura de atención oftalmológica. Las sólidas iniciativas gubernamentales para fortalecer los servicios de salud oftalmológica, junto con el aumento del gasto sanitario, impulsan aún más el crecimiento del mercado. Además, el auge de las cirugías de cataratas y refractivas, sumado a la creciente adopción de instrumental quirúrgico avanzado por parte de hospitales y clínicas oftalmológicas especializadas, continúa consolidando el liderazgo de China en la industria de dispositivos oftalmológicos de Asia-Pacífico.

Perspectivas del mercado de instrumentos quirúrgicos oftálmicos en India y Asia-Pacífico

Se prevé que el mercado de instrumental quirúrgico oftalmológico en la región Asia-Pacífico, India, sea el de mayor crecimiento en la industria durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesta (TCAC) del 9,2 %. Esta expansión se atribuye al rápido aumento de la población de pacientes con cataratas, glaucoma y retinopatía diabética, junto con una mayor accesibilidad a la atención oftalmológica especializada en zonas urbanas y semiurbanas. Los programas gubernamentales de atención oftalmológica, la creación de hospitales oftalmológicos avanzados y una mayor concienciación sobre la prevención ocular impulsan aún más el crecimiento del mercado. Además, la disponibilidad de soluciones quirúrgicas rentables y la creciente inversión del sector privado en infraestructura oftalmológica están potenciando el mercado indio en este sector.

Cuota de mercado de instrumentos quirúrgicos oftálmicos en Asia-Pacífico

La industria de instrumentos quirúrgicos oftálmicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (Suiza)

- Carl Zeiss Meditec AG (Alemania)

- Bausch + Lomb (Canadá)

- Corporación Hoya (Japón)

- Nidek Co., Ltd. (Japón)

- Corporación Topcon (Japón)

- Appasamy Associates (India)

- Aurolab (India)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Grupo Haag-Streit (Suiza)

- OptoTech Optikmaschinen GmbH (Alemania)

- Suoer Ophthalmic Instrument Co., Ltd. (China)

- Shanghai Kanghua Medical Equipment Co., Ltd. (China)

- Medtronic (Irlanda)

- Johnson & Johnson Vision Care, Inc. (EE. UU.)

Últimos avances en el mercado de instrumentos quirúrgicos oftálmicos de Asia-Pacífico

- En octubre de 2024, Beyeonics lanzó el microscopio oftálmico Beyeonics One, el primer microscopio totalmente digital con tecnología de visión nocturna infrarroja. Esta innovación tiene como objetivo mejorar la precisión quirúrgica y la visualización durante los procedimientos oftálmicos.

- En julio de 2024, Oertli Instruments recibió la autorización 510(k) de la FDA para su sistema Faros de cirugía de catarata anterior. Este hito subraya el compromiso de la empresa con el suministro mundial de equipos quirúrgicos avanzados y fiables.

- En octubre de 2024, ZEISS presentó ZEISS VisioGen, una solución basada en IA diseñada para mejorar la comunicación con los pacientes de cirugía refractiva y optimizar las operaciones de la clínica. Esta innovación busca mejorar la interacción con el paciente y la eficiencia de la clínica.

- En septiembre de 2025, BVI Medical presentó el sistema de facovitrectomía Virtuoso, una plataforma quirúrgica de doble función diseñada para procedimientos de cataratas y vitreorretinianos. Su debut europeo está previsto para los Congresos Mundiales de Oftalmología de 2025 en Europa.

- En febrero de 2025, Alcon anunció la disponibilidad comercial total en EE. UU. del dispositivo Voyager de trabeculoplastia láser selectiva directa (DSLT). Este dispositivo es el primero y único DSLT que proporciona un flujo de trabajo optimizado para administrar 120 pulsos láser sin lente gonioscópica ni puntería manual.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.