Asia Pacific Polyimide Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.69 Billion

USD

3.16 Billion

2024

2032

USD

1.69 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.69 Billion | |

| USD 3.16 Billion | |

| % | |

|

Bifenilo-Tetracarboxílico Dianhydride (BPDA), Phenylenediamine (PDA)

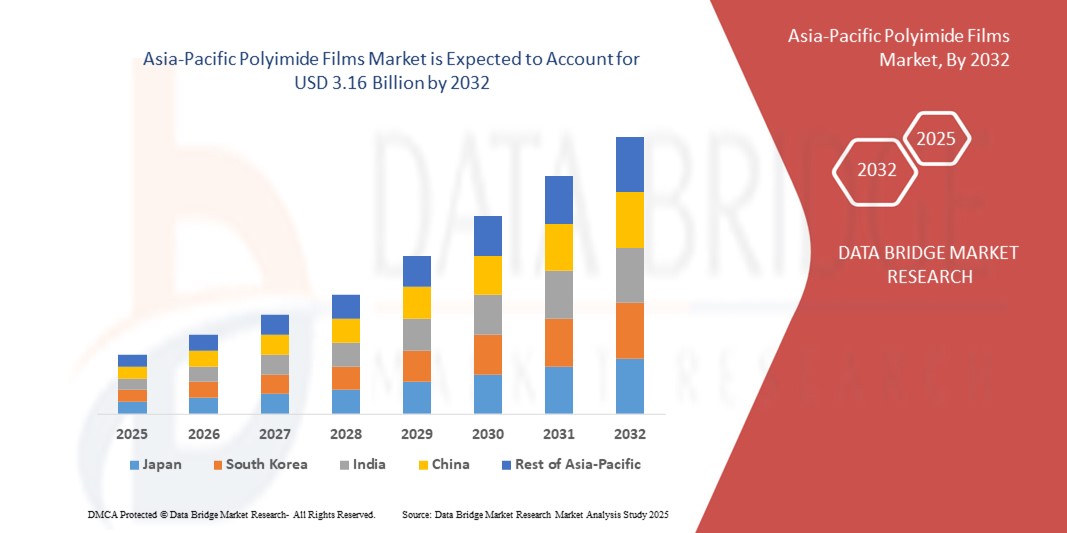

Asia-Pacífico Polyimide Films Market Size

- El tamaño del mercado de las películas de poliimido de Asia y el Pacífico fue valoradoUSD 1.69 billion in 2024y se espera que alcanceUSD 3.16 billion by 2032, aCAGR of 8.10%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de materiales ligeros, duraderos y de alto rendimiento en industrias clave como electrónicas, automotrices, aeroespaciales y pantallas flexibles

- El aumento de la adopción de películas de poliimido en tableros de circuito impresos flexibles, materiales de aislamiento y electrónica usable contribuye aún más a la expansión del mercado

Análisis del mercado de las películas poliimidas de Asia y el Pacífico

- El mercado de las películas de poliimido de Asia y el Pacífico es testigo de un crecimiento sólido debido a la creciente penetración de los centros de fabricación de electrónica, especialmente en países como China, Japón, Corea del Sur y Taiwán, que son líderes mundiales en semiconductores y electrónica de consumo

- El creciente cambio hacia los vehículos eléctricos y los proyectos de energía renovable está mejorando aún más la necesidad de materiales de aislamiento resistentes al calor y fiables, posicionando las películas de poliimido como un componente crítico en las tecnologías de próxima generación.

- China dominaba el mercado de películas de poliimido de Asia y el Pacífico con la mayor proporción de ingresos del 46,23% en 2024, impulsado por su fuerte ecosistema de fabricación electrónica, rápida adopción de vehículos eléctricos y la creciente demanda de materiales de aislamiento avanzados

- Se espera que el Japón sea testigo de la tasa de crecimiento anual más alta del complejo (CAGR)Películas de poliimido de Asia y el Pacíficomercado debido a la innovación continua en materiales de alto rendimiento, la creciente demanda de los sectores aeroespacial y automotriz, y el creciente enfoque en tecnologías de eficiencia energética

- El segmento PMDA celebró la mayor cuota de ingresos del mercado en 2024 debido a su amplio uso en la producción de películas de poliimido de alto rendimiento con propiedades térmicas y mecánicas superiores. Su adopción generalizada en aplicaciones electrónicas y automotrices refuerza su posición dominante en el mercado

Report Scope and Asia-Pacific Polyimide Films Market Segmentation

| Atributos | Asia-Pacific Polyimide Films Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Asia y el Pacífico

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de las películas de poliimido de Asia y el Pacífico

Aumentar la adopción de aparatos electrónicos flexibles y utilizables

- La creciente demanda de electrónica flexible está remodelando el mercado de películas de poliimido en Asia-Pacífico, ya que estas películas proporcionan una excelente estabilidad térmica, resistencia mecánica y propiedades dieléctricas. Su uso en pantallas, dispositivos plegables y wearables soporta la miniaturización y el desarrollo de productos ligeros. Esto aumenta la flexibilidad del diseño y acelera la innovación en la electrónica del consumidor

- La creciente penetración de dispositivos portátiles y teléfonos inteligentes plegables en mercados como China, Corea del Sur y Japón está alimentando el consumo de película de poliimido. Los fabricantes están adoptando cada vez más películas de poliimido transparentes e incoloros para sustituir el vidrio tradicional, garantizando durabilidad y alta claridad óptica. Esto es particularmente crítico en la producción de dispositivos de próxima generación

- La eficacia en función de los costos, la escalabilidad y la fiabilidad de las películas de poliimido hacen que sean atractivas para la producción a gran escala de circuitos flexibles y microelectrónicas. Su idoneidad para la transmisión de señales de alta frecuencia y los circuitos compactos aumenta aún más la demanda de industrias electrónicas y semiconductoras

- Por ejemplo, en 2023, las principales marcas de teléfonos inteligentes de China lanzaron dispositivos plegables que incorporaban películas transparentes de poliimido para una mayor durabilidad y flexibilidad de la pantalla. Este cambio reforzó el papel del material como opción preferida para la electrónica de consumo de próxima generación

- Si bien la electrónica flexible es un factor importante, el éxito de la tendencia depende de los continuos avances en el procesamiento de películas, las capacidades de cadena de suministro localizadas y la optimización de costos para satisfacer la creciente demanda en las economías emergentes de la región

Dinámicas del mercado de las películas de poliimido de Asia y el Pacífico

Conductor

Ampliar la demanda en vehículos eléctricos y aplicaciones aeroespaciales

- El aumento de la producción de vehículos eléctricos en Asia-Pacífico está impulsando significativamente la necesidad de materiales de aislamiento de alto rendimiento, como películas de poliimido. Su aplicación en aislamiento de baterías, enrolladores de motor y circuitos impresos flexibles garantiza seguridad, fiabilidad y eficiencia energética mejorada en VE. A medida que la adopción EV se acelera en China, Japón y Corea del Sur, la demanda de materiales duraderos y ligeros sigue aumentando

- Los fabricantes aeroespaciales están adoptando películas de poliimido para el aislamiento de cableado, componentes ligeros y sistemas de gestión térmica debido a su excelente resistencia a condiciones extremas. Estas propiedades permiten diseños de aviones más seguros y eficientes en combustible, alineando con inversiones crecientes en aviación comercial y de defensa. El historial probado del material en confiabilidad aeroespacial refuerza su adopción en cadenas globales de suministro

- Las políticas gubernamentales que respaldan la adopción de los VE y el crecimiento de la aviación refuerzan aún más la base de la demanda. Los incentivos, como subsidios, normas reglamentarias y objetivos de reducción de las emisiones, alientan a los fabricantes a adoptar materiales avanzados. La integración de películas de poliimido en estas industrias está respaldada por su durabilidad probada, alta resistencia a la temperatura y el cumplimiento de parámetros de seguridad internacionales

- Por ejemplo, en 2022, el sector EV de Japón informó de una mayor adopción de películas de poliimido para el aislamiento de módulos de batería, garantizando tanto la seguridad como el rendimiento prolongado de baterías de iones de litio de alta capacidad. Esta tendencia refleja la creciente confianza en el papel del poliimido en el cumplimiento de los requisitos de seguridad y eficiencia de la movilidad de próxima generación. El ejemplo pone de relieve cómo las industrias regionales se están convirtiendo en primeros adoptantes de soluciones avanzadas de aislamiento

- Si bien los VE y los aeroespaciales exigen un fuerte impulso al crecimiento, la innovación coherente, la escalabilidad de la producción y la reducción de los costos siguen siendo esenciales para aprovechar plenamente estas oportunidades en diversas aplicaciones. Los fabricantes deben centrarse en desarrollar métodos de procesamiento eficaces en función de los costos, ampliar la capacidad de producción y garantizar la disponibilidad de materiales localizados. Las asociaciones estratégicas también desempeñarán un papel crucial en la solución de estos problemas y el apoyo al crecimiento sostenido

Restraint/Challenge

Altos costos de producción y dependencia de la cadena de suministro en materias primas

- El alto costo de las películas de poliimido de fabricación, impulsadas por métodos complejos de procesamiento y necesidades de equipo avanzado, supone una barrera para los fabricantes pequeños y medianos. Esto hace que el material sea menos competitivo contra alternativas de bajo costo en aplicaciones sensibles a los precios. En consecuencia, la adopción más amplia del mercado en industrias de bajo nivel, como el embalaje y los bienes de consumo, sigue siendo limitada

- La dependencia de las materias primas especializadas, incluidos los dianhídridos aromáticos y las diaminas, crea riesgos de cadena de suministro en Asia y el Pacífico. La volatilidad de los precios y la limitada capacidad de producción nacional en algunos países añaden a los problemas de adquisición, lo que afecta a la estabilidad de los costos a largo plazo. Esta dependencia de las importaciones también aumenta la vulnerabilidad a las fluctuaciones del comercio mundial y a los obstáculos reglamentarios

- El crecimiento de los mercados se ve obstaculizado aún más por las cuestiones relativas a la escalabilidad de la producción, ya que el logro de una calidad coherente en grandes volúmenes requiere tecnologías y conocimientos especializados avanzados. No todos los actores regionales poseen el conocimiento técnico para lograr la uniformidad en el rendimiento de los productos, lo que lleva a los cuellos de botella de producción. Estos desafíos impiden que las empresas más pequeñas compitan eficazmente con los proveedores mundiales establecidos

- Por ejemplo, en 2023, varios fabricantes de electrónica en el sudeste asiático informaron de demoras y mayores costos debido a la escasez de materias primas necesarias para la producción de película de poliimidos, destacando vulnerabilidades en la resiliencia de la cadena de suministro. Estas perturbaciones afectan los plazos de entrega, aumentan la dependencia de las importaciones costosas y obstaculizan los ciclos de innovación. Estos factores limitan la capacidad de las empresas regionales para mantener el ritmo de la demanda creciente

- Si bien las películas de poliimido tienen un potencial inmenso, superar los problemas de costo y suministro mediante la innovación de procesos, la contratación de material localizada y las inversiones tecnológicas es fundamental para desbloquear una adopción más amplia en la región de Asia y el Pacífico. El desarrollo de soluciones de reciclaje y fuentes alternativas de materia prima también puede reducir los riesgos. Los gobiernos y la colaboración del sector privado serán cruciales para abordar esos obstáculos con eficacia

Ámbito del mercado de las películas de poliimido de Asia y el Pacífico

El mercado se segmenta sobre la base de materias primas, espesor de película, color, canal de distribución, aplicación y usuario final.

- Por Materias primas

Sobre la base de materias primas, el mercado de películas de poliimido Asia-Pacífico se segmenta en Dianhydrido Pyromellitic (PMDA), 4,4’-Oxydianiline (ODA), Dianhidrato de Acido Bifenilo-Tetracarboxílico (BPDA), y Feniledinamina (PDA). El segmento PMDA celebró la mayor cuota de ingresos del mercado en 2024 debido a su amplio uso en la producción de películas de poliimido de alto rendimiento con propiedades térmicas y mecánicas superiores. Su adopción generalizada a través de aplicaciones electrónicas y automotrices refuerza su posición dominante en el mercado.

Se espera que el segmento BPDA sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, impulsada por su capacidad de entregar películas con mayor estabilidad dimensional, resistencia química y menor absorción de humedad. Estas propiedades hacen que las películas de poliimido basadas en BPDA sean cada vez más populares en aplicaciones exigentes como circuitos impresos aeroespaciales, solares y flexibles, donde la fiabilidad y durabilidad a largo plazo son críticas.

- By Film Thickness

Sobre la base del espesor de la película, el mercado se segmenta en 0,5 mil, 1 mil, 2 mil, 3 mil, 5 mil y otros. El segmento 1 mil representó la mayor cuota de ingresos en 2024, ya que ofrece un equilibrio óptimo de flexibilidad, aislamiento y durabilidad, lo que lo hace ampliamente utilizado en electrónica, circuitos impresos flexibles y aislamiento de alambre. Sus propiedades versátiles apoyan su dominio en electrónica de consumo y aplicaciones industriales.

Se espera que el segmento de 0,5 mil sea testigo de la tasa de crecimiento más rápida de 2025 a 2032 debido a su idoneidad para dispositivos ultrafinales y miniaturizados. Con la creciente demanda de electrónica compacta y componentes de automoción ligeros, se están adoptando películas más finas en tableros de circuito avanzados, sensores y componentes de batería, acelerando su absorción en toda la región.

- Por color

Sobre la base del color, el mercado se segmenta en ámbar, blanco, transparente y otros. El segmento de ámbar celebró la mayor cuota de ingresos del mercado en 2024, apoyada por su amplio uso en aplicaciones electrónicas, aeroespaciales y automotrices donde la durabilidad y resistencia a altas temperaturas son críticas. Su rendimiento comprobado en múltiples industrias asegura una fuerte demanda de mercado.

Se espera que el segmento transparente sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, ya que permite una inspección y monitoreo más fáciles de circuitos y componentes. Esta propiedad es cada vez más valiosa en pantallas flexibles, dispositivos optoelectrónicos y aplicaciones solares, impulsando su adopción en industrias manufactureras avanzadas.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en comercio electrónico, tiendas especializadas y otros. El segmento de tiendas especializadas dominaba el mercado en 2024, ya que los clientes prefieren compras directas de distribuidores autorizados para garantizar la calidad, soluciones personalizadas y soporte técnico. Las fuertes relaciones con los compradores industriales refuerzan el liderazgo de este canal.

Se espera que el segmento de comercio electrónico sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por la digitalización creciente de los procesos de adquisición y la conveniencia de la compra en línea. Aumentar la disponibilidad de películas de poliimido en plataformas especializadas de B2B está apoyando aún más la rápida adopción de este canal en pequeñas y medianas empresas.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en circuitos impresos flexibles, productos fabricados con especialidad, cintas sensibles a la presión, cables y cables, motores/generadores, mantas de aislamiento, tubos de aislamiento, grabado, batería de litio-ion o envoltorio, reemplazo de placas cerámicas, circuitos flex térmicamente conductivos, eshims y otros. Los circuitos impresos flexibles representaron la mayor cuota de ingresos en 2024, impulsada por la adopción generalizada de películas de poliimido en fabricación electrónica por su flexibilidad, durabilidad y resistencia al calor.

Se espera que el segmento de baterías de iones de litio/pauch sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, alimentada por la rápida expansión de vehículos eléctricos y sistemas de almacenamiento de energía renovable. Las películas de poliimido proporcionan un aislamiento superior y estabilidad térmica en las baterías, garantizando un mayor rendimiento, seguridad y ciclo de vida prolongado.

- Por Final-User

Sobre la base del usuario final, el mercado se segmenta en electrónica, automotriz, aeroespacial, solar, médico, minería y perforaciones, construcción y construcción, etiquetado, procesamiento químico, plástico y embalaje, industrial, energía y otros. El segmento electrónico dominaba el mercado en 2024, ya que las películas de poliimido se utilizan ampliamente en smartphones, tabletas, semiconductores y pantallas flexibles, lo que lo convierte en el mayor consumidor de estas películas.

Se espera que el segmento de automoción sea testigo de la tasa de crecimiento más rápida de 2025 a 2032, con el apoyo del aumento de la producción de vehículos eléctricos en Asia y el Pacífico. Las aplicaciones en baterías EV, aislamiento de motor y circuitos flexibles están impulsando una adopción significativa, estableciendo el sector automotriz como motor de crecimiento clave para el mercado regional de películas de poliimido.

Asian-Pacific Polyimide Films Market Regional Analysis

- China dominaba el mercado de películas de poliimido de Asia y el Pacífico con la mayor proporción de ingresos del 46,23% en 2024, impulsado por su fuerte ecosistema de fabricación electrónica, rápida adopción de vehículos eléctricos y la creciente demanda de materiales de aislamiento avanzados

- La producción a gran escala de semiconductores, baterías y electrónica flexible del país crea una demanda constante de películas de poliimido, valoradas por su estabilidad térmica y fiabilidad superiores.

- Esta preponderancia cuenta además con importantes iniciativas gubernamentales para promover la energía renovable, los avances en la tecnología automotriz y las inversiones en curso en el aeroespacial, asegurando el liderazgo continuo de China en el mercado regional

Japón Polyimide Films Market Insight

Se espera que el mercado de películas poliimidas de Japón sea testigo del crecimiento más rápido en Asia-Pacífico entre 2025 y 2032, alimentado por avances en tecnología de vehículos eléctricos y la fuerte presencia del país en electrónica de alto rendimiento. Los fabricantes japoneses están integrando cada vez más películas de poliimido en el aislamiento de baterías de iones de litio, componentes aeroespaciales ligeros y aplicaciones de circuito de próxima generación. El mercado está impulsado además por el énfasis de Japón en la innovación, estándares de calidad estrictos y la creciente adopción de tecnologías sostenibles. Además, las inversiones en defensa, energía renovable y fabricación de electrónica de consumo están acelerando la demanda de películas de poliimido, posicionando Japón como el mercado de mayor crecimiento en la región.

Mercado de películas de poliimido de Asia y el Pacífico

La industria del poliimido de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, entre ellas:

- Kaneka Corporation (Japón)

- UBE Industries, Ltd. (Japón)

- SKC Colon PI (Corea del Sur)

- DuPont Teijin Films (China)

- Sumitomo Chemical (Japón)

- Taimide Tech Inc. (Taiwan)

- Yunda Electronic Materiales Co., Ltd. (China)

- Loparex (China)

- Jingyi Film Material Co., Ltd. (China)

- Grupo Shengyuan (China)

- Nitto Denko (China) Co., Ltd. (China)

- Formosa Plastics Corporation (Taiwan)

- SABIC (Arabia Saudita)

- Showa Denko K.K. (Japón)

Últimas novedades en el mercado de películas de poliimido Asia-Pacífico

- En noviembre de 2020, Kaneka Corporation había desarrollado “Pixeo IB”, que es una película de poliimido resistente al calor para alta velocidad y alta frecuencia 5G. La oferta de muestras comenzó en octubre, y se programaron una salida a gran escala para 2021. “Pixeo IB” reduce la pérdida dieléctrica tangente en altas frecuencias hasta 0.0025, el mejor nivel mundial para el cine poliimido

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.