Asia Pacific Saturated Kraft Paper Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

606.52 Million

USD

951.78 Million

2024

2032

USD

606.52 Million

USD

951.78 Million

2024

2032

| 2025 –2032 | |

| USD 606.52 Million | |

| USD 951.78 Million | |

| % | |

|

Segmentación del mercado de papel kraft saturado en Asia-Pacífico, por gramaje (100 a 200 g/m², 50 a 100 g/m², menos de 50 g/m² y más de 200 g/m²), tipo de papel (sin blanquear y blanqueado), aplicación (encimeras, encimeras, estanterías, tabiques, suelos, etc.), utilidad (interna y externa), uso final (industrial, doméstico y comercial): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado del papel kraft saturado

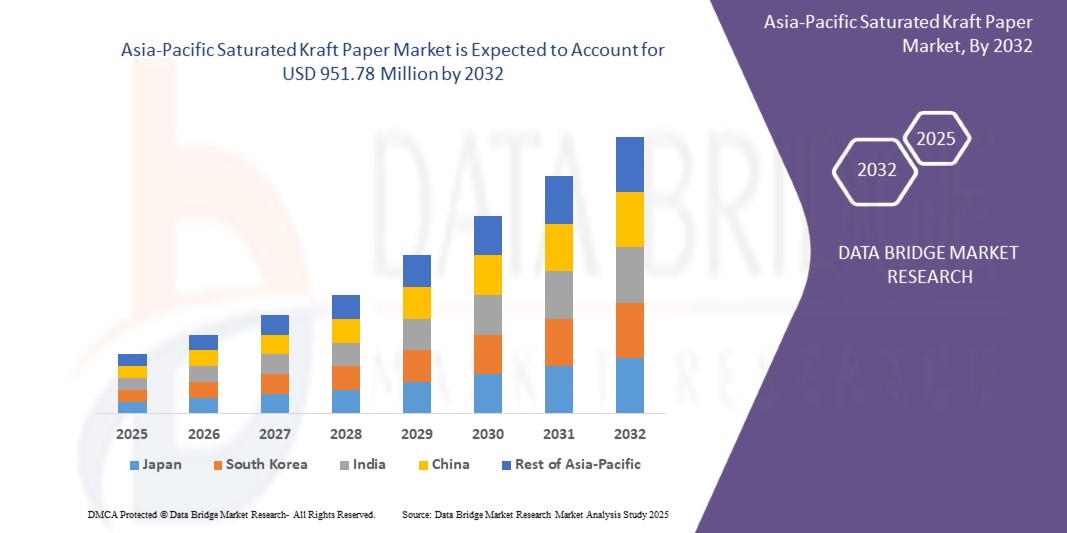

- El mercado de papel Kraft saturado de Asia-Pacífico se valoró en USD 606,52 millones en 2024 y se espera que alcance los USD 951,78 millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 5,9%, impulsado principalmente por la rápida industrialización y urbanización.

- Este crecimiento está impulsado por factores como la expansión del comercio electrónico, las alternativas ecológicas, la rentabilidad y la creciente demanda de envases sostenibles.

Análisis del mercado del papel kraft saturado

- El mercado mundial de papel kraft saturado está experimentando un crecimiento constante impulsado por la creciente demanda en las industrias de la construcción, el mobiliario y el diseño de interiores, donde el material es valorado por su resistencia, flexibilidad y resistencia a la humedad y los productos químicos.

- El creciente enfoque en materiales sostenibles y reciclables también está impulsando la expansión del mercado, ya que el papel kraft saturado a menudo se produce a partir de pulpa de madera renovable y está certificado bajo etiquetas ecológicas como FSC y PEFC.

- Los fabricantes están innovando con formulaciones de resina y tecnologías de procesamiento para mejorar el rendimiento del producto y satisfacer diversos requisitos de uso final.

- Las regiones clave que contribuyen al crecimiento del mercado incluyen América del Norte, Europa y Asia-Pacífico, con economías emergentes que muestran un potencial significativo debido a la rápida urbanización y el desarrollo de infraestructura.

- Por ejemplo,

- En diciembre de 2023, Mondi anunció la ampliación de su gama de papel kraft de saturación y un aumento de su capacidad para ofrecer un mejor servicio a los fabricantes de paneles de construcción, encimeras, muebles y películas técnicas. Con una nueva máquina de papel en su planta de Štĕtí (República Checa) y una producción optimizada en Frantschach (Austria) y Dynäs (Suecia), Mondi garantiza plazos de entrega cortos, un suministro fiable y una mayor producción de Advantage MF Boost para aplicaciones laminadas en toda Europa.

- En diciembre de 2021, Nordic Paper Holding AB completó la adquisición de Glassine Canada Inc. por un precio preliminar de 46,3 millones de dólares. La empresa adquirida se especializa en papel antigrasa para aplicaciones alimentarias y atiende principalmente al mercado norteamericano. Esta adquisición fortaleció la presencia de Nordic Paper Holding AB en Norteamérica y amplió su gama de productos y su proximidad a los clientes.

- Apoyó el crecimiento en el saturado mercado del papel kraft mejorando las capacidades de producción y abordando la creciente demanda de papeles especiales y de calidad alimentaria.

Alcance del informe y segmentación del mercado de papel kraft saturado

|

Atributos |

Perspectivas clave del mercado del papel kraft saturado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del papel kraft saturado

Expansión del embalaje para el comercio electrónico

- El mercado saturado del papel kraft está experimentando un fuerte auge, especialmente debido al crecimiento del comercio electrónico. A medida que más personas compran en línea, aumenta la demanda de soluciones de embalaje sostenibles, lo que convierte al papel kraft en una opción popular.

- Este tipo de papel es ecológico, duradero y perfecto para embalar productos que necesitan protección adicional durante el envío.

- Con la rápida expansión del comercio electrónico, las empresas están recurriendo al papel kraft por su capacidad para gestionar productos de diversos tamaños y ofrecer una entrega segura. La tendencia a reducir el uso de plástico también impulsa el mercado, ya que el papel kraft ofrece una alternativa ecológica.

- Por ejemplo,

- En octubre de 2023, la industria del comercio electrónico experimenta un rápido crecimiento, impulsado por nuevas tecnologías e innovaciones orientadas a la sostenibilidad. Los fabricantes están optimizando sus procesos para crear soluciones de embalaje más ecológicas. Con la creciente disponibilidad de teléfonos inteligentes y acceso a internet a nivel mundial, más personas que nunca compran en línea. Esto ha impulsado un cambio significativo en la forma de empaquetar y entregar productos, priorizando la sostenibilidad. El futuro del comercio electrónico y el embalaje se presenta prometedor, impulsado por estos avances y la creciente demanda de prácticas ecológicas.

- En marzo de 2024, según Mondi Group, a medida que evoluciona el embalaje del comercio electrónico, es crucial comprender cómo los consumidores lo gestionan tras recibir sus pedidos. Una encuesta revela que la sostenibilidad es una preocupación importante para los consumidores, y muchos están deseosos de reducir el desperdicio de embalaje. Curiosamente, el 47 % de los baby boomers tiende a reciclar los embalajes, mientras que solo el 32 % de la generación Z hace lo mismo. La generación más joven, que suele comprar ropa en embalajes de plástico, tiende a desecharla en la basura general. Esto pone de manifiesto la necesidad de opciones de embalaje más sostenibles, especialmente para los productos populares entre los compradores más jóvenes.

- En general, el crecimiento del comercio electrónico está impulsando la adopción de papel kraft saturado en los envases de todas las industrias.

Dinámica del mercado del papel kraft saturado

Conductor

Creciente demanda de laminados decorativos en el sector de la construcción

- El papel kraft saturado sirve como material fundamental en la producción de laminados de alta presión (HPL), que se utilizan ampliamente para mejorar superficies como pisos, encimeras y paneles de pared.

- A medida que la urbanización se acelera y las preferencias de los consumidores cambian hacia interiores estéticamente agradables y duraderos, aumenta la necesidad de dichos laminados.

- Esta tendencia impulsa directamente el consumo de papel kraft saturado, dado su papel esencial en la producción de laminados. Además, el énfasis de la industria de la construcción en materiales sostenibles y rentables intensifica aún más esta demanda, ya que el papel kraft saturado ofrece reciclabilidad y beneficios ambientales.

- En consecuencia, la relación simbiótica entre el crecimiento de los laminados decorativos en la construcción y el saturado mercado del papel kraft subraya la expansión de este último en respuesta a la evolución de las preferencias arquitectónicas y de diseño.

Por ejemplo,

- En diciembre de 2024, NBM Media Pvt. Ltd. destacó que CenturyPly reafirmó su liderazgo en el mercado indio de contrachapado y chapa decorativa, con una valoración de USD 1640,97 millones. La compañía se está expandiendo agresivamente con inversiones en nuevas instalaciones y en instalaciones abandonadas en Andhra Pradesh para impulsar su capacidad de producción de MDF y laminados. Innovaciones como laminados antihuellas, chapas de diseño y Century Cubicles destacan su enfoque innovador en el diseño. CenturyPly también está ampliando su red de distribuidores en ciudades de nivel 2 a 4 y aspira a duplicar las exportaciones de laminados hasta alcanzar los USD 34,62 millones en tres años, lo que refleja la sólida demanda nacional e internacional.

- En diciembre de 2021, según Techbullion, se prevé que el mercado del papel crezca debido a la creciente demanda de laminados decorativos para suelos, muebles y aplicaciones de interior. El auge de los muebles listos para ensamblar y las superficies laminadas en la industria de la construcción, sumado a las continuas innovaciones en diseño, está impulsando la expansión del mercado. Además, el crecimiento del comercio electrónico está abriendo nuevas fuentes de ingresos. La durabilidad, reciclabilidad y resistencia a la humedad del papel kraft saturado lo hacen ideal para diversas aplicaciones de construcción e interiorismo.

- El papel kraft saturado, esencial para la producción de laminados de alta presión para superficies como suelos y encimeras, se beneficia directamente de esta tendencia. Esta simbiosis subraya la importancia del papel kraft saturado para satisfacer las demandas modernas de la construcción y el diseño.

Oportunidad

Los minoristas en línea prefieren las soluciones de envío basadas en papel kraft.

- El papel kraft saturado ofrece importantes oportunidades, especialmente con la creciente adopción de soluciones de envío basadas en kraft por parte de los minoristas en línea. A medida que el comercio electrónico continúa expandiéndose, existe una mayor demanda de embalajes sostenibles y duraderos.

- Los sobres de papel kraft, al ser biodegradables y ligeros, cumplen estos criterios, convirtiéndolos en la opción preferida para el envío de diversos productos. Además, los avances en el diseño de sobres de papel kraft, como su mayor resistencia al agua y al desgarro, amplían aún más su aplicabilidad en diferentes sectores.

- Los fabricantes que se centran en estas innovaciones pueden satisfacer eficazmente las necesidades cambiantes de la industria del comercio electrónico y aprovechar el potencial del mercado.

Por ejemplo,

- En enero de 2021, según un artículo publicado por NewsPackaging, Mondi inauguró una máquina de papel kraft de 72,2 millones de dólares en su fábrica de Štětí, República Checa, convirtiéndose en la primera de Europa dedicada a la producción de papel kraft especial a partir de fibras frescas y recicladas para bolsas de compra en tiendas minoristas y online. La máquina producía hasta 130.000 toneladas anuales de papel EcoVantage 100 % reciclable, que ofrece alta resistencia, fácil de imprimir y un aspecto natural. Este desarrollo generó una oportunidad en el saturado mercado del papel kraft, impulsando la transición de los minoristas online hacia soluciones de envío basadas en kraft, sostenibles y adecuadas para las necesidades de branding y embalaje del comercio electrónico.

- En junio de 2023, según GIE Media, Inc., Walmart anunció que adoptaría el uso de sobres de papel kraft para entregas a domicilio y que ofrecería la opción de no usar bolsas en los pedidos de recogida en línea, con el objetivo de una implementación más amplia para finales de año. Con un crecimiento del 27 % en sus operaciones de comercio electrónico, la compañía se propuso impulsar el procesamiento de pedidos utilizando alternativas en papel en toda su red. Se esperaba que esta medida impulsara la demanda de papel kraft en más de 2000 toneladas anuales. Esta decisión representó una clara oportunidad en el saturado mercado del papel kraft, lo que apunta a una creciente adopción de soluciones de sobres de papel kraft por parte de los principales minoristas en línea.

- La rápida expansión del comercio electrónico ha generado una mayor demanda de materiales de embalaje fiables y adaptables. El papel kraft, conocido por su resistencia y versatilidad, es ideal para satisfacer estas necesidades.

- Este cambio permite a los fabricantes de papel kraft innovar y diversificar su oferta de productos, por ejemplo, desarrollando variantes mejoradas de papel kraft para satisfacer las necesidades específicas de los minoristas en línea.

Restricción/Desafío

Disponibilidad de materiales sustitutos con menores costos de producción

- El mercado enfrenta una restricción significativa debido a la creciente disponibilidad de materiales sustitutos que ofrecen un rendimiento similar o mejorado a costos de producción más bajos.

- Alternativas como los compuestos biogénicos (por ejemplo, PaperShell), los laminados sintéticos y las láminas de plástico de bajo costo están ganando terreno en industrias como la del mueble, el embalaje y la construcción.

- Estos sustitutos suelen ofrecer mayor durabilidad, resistencia a la humedad o flexibilidad estética, además de ser rentables. A medida que las industrias priorizan la sostenibilidad y la rentabilidad, la demanda de papel kraft saturado tradicional podría disminuir, lo que afectaría el crecimiento del mercado.

Por ejemplo,

- En febrero de 2025, según un artículo publicado por Wood Central, la creciente tendencia hacia materiales biogénicos innovadores como PaperShell se perfila como un posible obstáculo para el mercado. Desarrollado a partir de papel kraft virgen o reciclado, PaperShell ofrece una alternativa ligera, moldeable y muy duradera para su uso en arquitectura, automoción y bienes de consumo. Su capacidad para sustituir materiales tradicionales con un menor impacto ambiental y el creciente interés de las industrias que buscan soluciones rentables y sostenibles ponen de manifiesto la creciente disponibilidad de materiales sustitutos, desafiando el dominio de los productos convencionales de papel kraft saturado.

- En junio de 2022, Stora Enso lanzó AvantForte WhiteTop, un soporte kraft 100 % virgen a base de fibra y sin OBA, diseñado para aplicaciones de embalaje premium, como alimentos frescos y comercio electrónico. Diseñado con tecnología Tri-Ply, ofrece una resistencia y una calidad de impresión superiores, lo que permite un uso eficiente del material. Producido en la planta modernizada de Oulu (Finlandia), el producto refleja la transición del mercado hacia alternativas renovables, sin plástico y de alto rendimiento. Esta innovación aumenta la presión sobre los productores convencionales de papel kraft saturado, ya que los soportes más nuevos y de alta resistencia pueden servir como sustitutos eficientes en determinados casos de uso final.

- La creciente adopción de materiales sustitutos de bajo costo y alto rendimiento representa una limitación considerable para el saturado mercado del papel kraft. A medida que las industrias optan cada vez más por alternativas más económicas y sostenibles, la demanda de papel kraft convencional podría disminuir. Esta creciente competencia de los sustitutos podría frenar la expansión del mercado, impulsando a los fabricantes a innovar y mejorar la propuesta de valor del papel kraft saturado.

Alcance del mercado del papel kraft saturado

El mercado está segmentado en función del peso básico, el tipo de papel, la aplicación, la utilidad y el uso final.

|

Segmentación |

Subsegmentación |

|

Por peso básico |

|

|

Por grado de papel |

|

|

Por aplicación |

|

|

Por utilidad |

|

|

Por uso final |

|

Análisis regional del mercado del papel kraft saturado

China es el país dominante en el saturado mercado del papel Kraft

- China es el país dominante en el mercado de papel kraft saturado de Asia-Pacífico, lo que se debe a varios factores clave. En primer lugar, China cuenta con una enorme industria manufacturera, que impulsa la demanda de materiales de embalaje, incluido el papel kraft saturado.

- Como uno de los mayores productores de bienes del mundo, la necesidad de China de contar con embalajes para proteger los productos durante el transporte es significativa, lo que hace del papel kraft saturado un material clave.

- El rápido crecimiento del comercio electrónico en China es otro factor, ya que las compras en línea siguen en aumento, lo que incrementa la demanda de embalajes seguros y duraderos. El papel kraft saturado, conocido por su resistencia y su naturaleza ecológica, es la opción preferida para el envío seguro de productos a los consumidores.

- El gobierno chino también ha puesto un gran énfasis en la sostenibilidad, impulsando a las empresas a adoptar prácticas más respetuosas con el medio ambiente. Esta transición hacia soluciones de embalaje ecológicas impulsa aún más la demanda de materiales sostenibles como el papel kraft saturado.

“Se proyecta que China registre la tasa de crecimiento más alta”

- Se proyecta que China registre la mayor tasa de crecimiento en el saturado mercado mundial del papel kraft por varias razones. En primer lugar, el auge del comercio electrónico en el país es un motor importante, con una creciente demanda de materiales de embalaje duraderos, seguros y ecológicos.

- A medida que las compras en línea siguen aumentando, las empresas necesitan soluciones de embalaje sostenibles, como papel kraft saturado, para cumplir con las expectativas de los consumidores y los estándares ambientales.

- El gobierno chino se ha centrado cada vez más en la sostenibilidad, implementando políticas que promueven la reducción de residuos plásticos y fomentan el uso de materiales reciclables y biodegradables. Este entorno regulatorio está impulsando a los fabricantes a adoptar alternativas como el papel kraft saturado, que se alinea con los objetivos ambientales del país.

- China cuenta con una sólida base manufacturera que permite la producción rentable de papel kraft saturado. La gran capacidad de producción del país garantiza que el suministro pueda satisfacer la creciente demanda de este material de embalaje sostenible, tanto a nivel nacional como internacional.

Cuota de mercado del papel Kraft saturado

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Asia-Pacífico, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Compañía WestRock (EE. UU.)

- Mayr-Melnhof Karton AG (Austria)

- International Paper (EE. UU.)

- SCG International Corporation (Tailandia)

- Mundial (Austria)

- Stora Enso (Finlandia)

- Ahlström

- Fortune Paper Mills LLP (India)

- Nordic Paper (Suecia)

- Mayr-Melnhof Karton AG

- Productos de papel Pudumjee (India)

- WARAQ, (Arabia Saudita)

- Papel especial Potsdam Inc. (EE. UU.)

- Venkraft Paper Mills Pvt. Ltd. (India)

- Corporación Internacional de Tecnologías del Norte (NTIC). (EE. UU.)

- Ranheim

- Gordon Paper Company, Inc. (EE. UU.)

- Compañía papelera Fleenor

- HAL Industries Inc. (EE. UU.)

- Papeles Onyx. (EE. UU.)

Últimos avances en el mercado de papel kraft saturado en Asia-Pacífico

- En diciembre de 2021, MM Group anunció sus planes de entrar en el mercado del papel kraft para sacos, aprovechando su fábrica de Kwidzyn en Polonia para satisfacer la creciente demanda de envases sostenibles a base de fibra. La empresa se centrará en el papel kraft blanqueado para sacos, a la vez que ampliará su capacidad de producción de papel kraft de saturación ABSORBEX. El director ejecutivo, Peter Oswald, destacó el sólido crecimiento de las ventas de IPACK y sus planes para seguir innovando en el sector del papel kraft.

- En marzo de 2025, Mondi anunció su colaboración con Hans Schmid KG para el suministro de Ad/Vantage Boost, un papel kraft saturado para laminados de muebles y suelos. Conocido por su resistencia y capacidad de absorción, Ad/Vantage Boost actúa como soporte de resina, garantizando aplicaciones de laminado de alto rendimiento. Producido con fibras largas de origen 100 % responsable en Suecia y Austria, está disponible con certificación FSC o PEFC. Esta colaboración refuerza el suministro europeo de papel impregnado de primera calidad para encimeras, muebles y usos industriales.

- En septiembre de 2024, Ahlstrom inició un estudio de viabilidad para incorporar la capacidad de recubrimiento de saturación y liberación para papeles base de cinta, atendiendo así la creciente demanda, especialmente en América. La inversión ampliaría su gama de productos, incluyendo papeles base crepados, para industrias como la automotriz, la aeroespacial, la construcción y el embalaje. Se alinea con los objetivos de sostenibilidad de Ahlstrom al mejorar la reciclabilidad y utilizar más materiales renovables. Se espera una decisión poco después de la finalización del estudio.

- En octubre de 2024, MM Kotkamills presentó ALASKA KRAFT, un nuevo cartón de fibra virgen totalmente recubierto, producido en su planta MM Količevo en Eslovenia. El cartón presentaba una capa superior blanca con un 10 % de fibras recicladas y un reverso kraft marrón, lo que le ofrecía resistencia y atractivo visual. Fue diseñado para aplicaciones de embalaje como bandejas de fruta, fundas y envases para llevar. El producto combinaba alta rigidez, durabilidad y sostenibilidad gracias al uso de fibras vírgenes y recicladas de origen responsable. Con este lanzamiento, la empresa reforzó su cartera de productos ecológicos y mejoró la flexibilidad de sus servicios en los mercados europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIADO

2.9 CURVA DE CRONOGRAMA DE PESO BÁSICO

2.1 CUADRÍCULA DE COBERTURA DE USO FINAL DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTERS

4.2 COBERTURA DE MATERIA PRIMA

4.3 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.4 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.5 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

4.6 ARANCELES E IMPACTO EN EL MERCADO

4.6.1 TASA(S) ARANCELARIA(S) ACTUAL(ES) EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.6.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.6.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.6.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.6.4.1 ADQUISICIÓN DE MATERIA PRIMA

4.6.4.2 FABRICACIÓN Y PRODUCCIÓN

4.6.4.3 LOGÍSTICA Y DISTRIBUCIÓN

4.6.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.6.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.6.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.6.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.6.6 IMPACTO EN LOS PRECIOS

4.6.7 INCLINACIÓN REGULADORA

4.6.7.1 SITUACIÓN GEOPOLÍTICA

4.6.7.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.6.7.2.1 TRATADOS DE LIBRE COMERCIO

4.6.7.3 CURSO DE CORRECCIÓN DOMÉSTICA

4.6.7.3.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.8 ANÁLISIS PESTEL

4.8.1 FACTORES POLÍTICOS

4.8.2 FACTORES ECONÓMICOS

4.8.3 FACTORES SOCIALES

4.8.4 FACTORES TECNOLÓGICOS

4.8.5 FACTORES AMBIENTALES

4.8.6 FACTORES LEGALES

4.9 COBERTURA DE LA REGULACIÓN

4.1 LISTA DE COMPRADORES POTENCIALES

4.11 ANÁLISIS DE OFERTA VS DEMANDA

4.12 PRODUCTORES DE LAMINADOS

4.13 PRODUCTORES DE SKB

4.14 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 CRECIENTE DEMANDA DE LAMINADOS DECORATIVOS EN EL SECTOR DE LA CONSTRUCCIÓN

5.1.2 USO AUMENTADO EN APLICACIONES DE MUEBLES Y DISEÑO DE INTERIORES

5.1.3 AUMENTO DE LA ADOPCIÓN DE AISLAMIENTO ELÉCTRICO Y COMPONENTES DE TRANSFORMADORES

5.1.4 LA INDUSTRIALIZACIÓN IMPULSA LA DEMANDA DE PAPELES TÉCNICOS Y ESPECIALES

5.2 RESTRICCIONES

5.2.1 DISPONIBILIDAD DE MATERIALES SUSTITUTOS CON MENORES COSTOS DE PRODUCCIÓN

5.2.2 REGLAMENTO AMBIENTAL SOBRE EL USO DE PRODUCTOS QUÍMICOS EN EL TRATAMIENTO DEL PAPEL

5.3 OPORTUNIDADES

5.3.1 LOS MINORISTAS EN LÍNEA PREFIEREN LAS SOLUCIONES DE CORREO BASADAS EN KRAFT

5.3.2 INNOVACIONES EN EMBALAJES FLEXIBLES UTILIZANDO CAPAS KRAFT

5.3.3 CRECIENTE INTERÉS EN SOLUCIONES DE ENVASES RENOVABLES

5.4 DESAFÍOS

5.4.1 LA FLUCTUACIÓN DE LOS PRECIOS DE LA CELULOSA DE MADERA IMPACTA EL COSTO DE PRODUCCIÓN

5.4.2 ALTA COMPETENCIA DE PROVEEDORES ASIÁTICOS DE BAJO COSTO

6 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO

6.1 INFORMACIÓN GENERAL

6.2 100 A 200 GSM

6.3 50 A 100 GSM

6.4 MENOS DE 50 GSM

6.5 MÁS DE 200 GSM

7 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR CALIDAD DE PAPEL

7.1 INFORMACIÓN GENERAL

7.2 SIN BLANQUEAR

7.2.1 SIN BLANQUEAR, POR TIPO

7.3 BLANQUEADO

7.3.1 BLANQUEADO, POR TIPO

8 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR APLICACIÓN

8.1 INFORMACIÓN GENERAL

8.2 ENCIMERA

8.3 ENCIMERAS

8.4 ESTANTERÍA

8.5 PARTICIÓN

8.6 PISOS

8.7 OTROS

9 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR EMPRESA DE SERVICIOS PÚBLICOS

9.1 INFORMACIÓN GENERAL

9.2 INTERNO

9.3 EXTERNO

10 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR USO FINAL

10.1 INFORMACIÓN GENERAL

10.2 INDUSTRIAL

10.3 HOGAR

10.4 COMERCIAL

11 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN

11.1 ASIA-PACÍFICO

11.1.1 CHINA

11.1.2 INDIA

11.1.3 JAPÓN

11.1.4 COREA DEL SUR

11.1.5 INDONESIA

11.1.6 TAILANDIA

11.1.7 SINGAPUR

11.1.8 AUSTRALIA Y NUEVA ZELANDA

11.1.9 MALASIA

11.1.10 FILIPINAS

11.1.11 RESTO DE ASIA-PACÍFICO

12 PANORAMA EMPRESARIAL DEL MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO

12.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

13 ANÁLISIS FODA

14 PERFILES DE EMPRESAS

14.1 ARTÍCULOS INTERNACIONALES

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.1.4 CARTERA DE SERVICIOS

14.1.5 DESARROLLO RECIENTE

14.2 COMPAÑÍA WESTROCK

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.2.3 ANÁLISIS DE INGRESOS

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLO RECIENTE

14.3 MAYR-MELNHOF KARTON AG

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.3.6 DESARROLLO RECIENTE

14.4 MUNDOS

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 AHLSTROM

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.5.3 PORTAFOLIO DE PRODUCTOS

14.5.4 DESARROLLO RECIENTE

14.6 COMPAÑÍA DE PAPEL FLEENOR

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 PORTAFOLIO DE PRODUCTOS

14.6.3 DESARROLLO RECIENTE

14.7 FÁBRICAS DE PAPEL FORTUNE LLP

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 PORTAFOLIO DE PRODUCTOS

14.7.3 DESARROLLO RECIENTE

14.8 GORDON PAPER COMPANY, INC.

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 PORTAFOLIO DE PRODUCTOS

14.8.3 DESARROLLO RECIENTE

14.9 HAL INDUSTRIES INC.

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 PORTAFOLIO DE PRODUCTOS

14.9.3 DESARROLLO RECIENTE

Cañón KOTKAMILLS de 14,1 mm

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 PORTAFOLIO DE PRODUCTOS

14.10.3 DESARROLLOS/NOTICIAS RECIENTES

14.11 NORDIC PAPER HOLDING AB

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PORTAFOLIO DE PRODUCTOS

14.11.4 DESARROLLO RECIENTE

14.12 NORTHERN TECHNOLOGIES INTERNATIONAL CORPORATION (NTIC) (UNA PARTE DE ZERUST)

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 DESARROLLOS RECIENTES

14.13 PAPELES DE ÓNIX

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 DESARROLLO RECIENTE

14.14 PAPEL ESPECIALIZADO POTSDAM INC.

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 PORTAFOLIO DE PRODUCTOS

14.14.3 DESARROLLO RECIENTE

14.15 PRODUCTOS DE PAPEL PUDUMJEE

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PORTAFOLIO DE PRODUCTOS

14.15.4 DESARROLLO RECIENTE

14.16 RANHEIM PAPEL Y CARTÓN

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 PORTAFOLIO DE PRODUCTOS

14.16.3 DESARROLLO RECIENTE

14.17 SCG CORPORACIÓN INTERNACIONAL

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 PORTAFOLIO DE PRODUCTOS

14.17.3 DESARROLLO RECIENTE

14.18 GRAN ENSO

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 ANÁLISIS DE INGRESOS

14.18.3 PORTAFOLIO DE PRODUCTOS

14.18.4 DESARROLLO RECIENTE

14.19 FÁBRICAS DE PAPEL VENKRAFT PVT. LTD.

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 PORTAFOLIO DE PRODUCTOS

14.19.3 DESARROLLO RECIENTE

14.2 MIL

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 PORTAFOLIO DE PRODUCTOS

14.20.3 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 PRINCIPALES EXPORTACIONES DE PAPEL KRAFT SATURADO EN 12 MESES

CUADRO 2 NORMAS REGULADORAS RELACIONADAS CON EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO

TABLA 3 LISTA DE COMPRADORES POTENCIALES EN EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO

CUADRO 4 SUMINISTRO CLAVE EN LAS REGIONES

TABLA 5 BRECHAS ENTRE LA OFERTA Y LA DEMANDA: OBSERVACIONES CLAVE

TABLA 6 PRODUCTORES DE LAMINADOS

TABLA 7 PRODUCTORES DE SKB

TABLA 8 PAPEL KRAFT SATURADO DE BAJO PRECIO DE CHINA

TABLA 9 PROVEEDORES ASIÁTICOS DE PAPEL KRAFT SATURADO DE BAJO COSTO

TABLA 10 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 12 ASIA-PACÍFICO MERCADO DE PAPEL KRAFT SATURADO DE 100 A 200 GSM, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 ASIA-PACÍFICO MERCADO DE PAPEL KRAFT SATURADO DE 50 A 100 GSM, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MERCADO DE PAPEL KRAFT SATURADO DE MENOS DE 50 GSM EN ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 ASIA-PACÍFICO MÁS DE 200 GSM EN EL MERCADO DE PAPEL KRAFT SATURADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE PAPEL KRAFT SIN BLANQUEAR SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE PAPEL KRAFT SIN BLANQUEAR SATURADO DE ASIA-PACÍFICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE ASIA-PACÍFICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 ENCIMERAS DE ASIA-PACÍFICO EN EL MERCADO DE PAPEL KRAFT SATURADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 ESTANTERÍAS DE ASIA-PACÍFICO EN EL MERCADO DE PAPEL KRAFT SATURADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 PARTICIÓN DE ASIA-PACÍFICO EN EL MERCADO DE PAPEL KRAFT SATURADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO DE PISOS DE ASIA-PACÍFICO EN PAPEL KRAFT SATURADO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 27 OTROS MERCADOS DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO INTERNO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO EXTERNO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO DE PAPEL KRAFT INDUSTRIAL SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 34 HOGARES DE ASIA-PACÍFICO EN EL MERCADO SATURADO DE PAPEL KRAFT, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 35 HOGARES EN EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO COMERCIAL DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 42 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE PAPEL KRAFT SIN BLANQUEAR SATURADO DE ASIA-PACÍFICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE ASIA-PACÍFICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE PAPEL KRAFT INDUSTRIAL SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 49 HOGARES EN EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE PAPEL KRAFT SATURADO EN ASIA-PACÍFICO, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 54 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE CHINA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE PAPEL KRAFT SATURADO BLANQUEADO DE CHINA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD).

TABLA 59 MERCADO DE PAPEL KRAFT SATURADO DE CHINA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE PAPEL KRAFT INDUSTRIAL SATURADO DE CHINA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 61 HOGARES DE CHINA EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 62 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE CHINA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO COMERCIAL DE PAPEL KRAFT SATURADO DE CHINA, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 66 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE LA INDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE PAPEL KRAFT SATURADO Y BLANQUEADO DE INDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO INDIA DE PAPEL KRAFT INDUSTRIAL SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 73 HOGARES EN EL MERCADO DE PAPEL KRAFT SATURADO DE LA INDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 74 INDIA MERCADO DE PAPEL KRAFT SATURADO COMERCIAL, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 75 INDIA MERCADO DE PAPEL KRAFT SATURADO COMERCIAL, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 77 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 78 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE JAPÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE JAPÓN, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD).

TABLA 83 MERCADO DE PAPEL KRAFT SATURADO DE JAPÓN, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 84 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE JAPÓN, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 85 HOGARES JAPONESES EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO COMERCIAL DE PAPEL KRAFT SATURADO DE JAPÓN, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO COMERCIAL DE PAPEL KRAFT SATURADO DE JAPÓN, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 90 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO DE PAPEL KRAFT SIN BLANQUEAR SATURADO DE COREA DEL SUR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE COREA DEL SUR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE COREA DEL SUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 97 HOGARES DE COREA DEL SUR EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE COREA DEL SUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE COREA DEL SUR, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 102 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE INDONESIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE INDONESIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 106 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE INDONESIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 109 HOGARES DE INDONESIA EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 110 INDONESIA MERCADO DE PAPEL KRAFT SATURADO COMERCIAL, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 111 INDICADORES COMERCIALES EN EL MERCADO DE PAPEL KRAFT SATURADO DE INDONESIA, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 114 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE TAILANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE TAILANDIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE PAPEL KRAFT INDUSTRIAL SATURADO DE TAILANDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 121 HOGARES EN EL MERCADO DE PAPEL KRAFT SATURADO DE TAILANDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE TAILANDIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE TAILANDIA, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 126 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE SINGAPUR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE SINGAPUR, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE PAPEL KRAFT SATURADO DE SINGAPUR, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 132 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE SINGAPUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 133 HOGARES DE SINGAPUR EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE SINGAPUR, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO COMERCIAL DE PAPEL KRAFT SATURADO DE SINGAPUR, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 137 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 138 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE PAPEL KRAFT SIN BLANQUEAR SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE PAPEL KRAFT BLANQUEADO SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE AUSTRALIA Y NUEVA ZELANDA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 145 HOGARES DE AUSTRALIA Y NUEVA ZELANDA EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 146 AUSTRALIA Y NUEVA ZELANDA MERCADO DE PAPEL KRAFT SATURADO COMERCIAL, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 147 AUSTRALIA Y NUEVA ZELANDA MERCADO COMERCIAL DE PAPEL KRAFT SATURADO, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 150 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE MALASIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO DE PAPEL KRAFT SATURADO BLANQUEADO DE MALASIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 154 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE PAPEL KRAFT SATURADO DE MALASIA, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE PAPEL KRAFT INDUSTRIAL SATURADO DE MALASIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 157 HOGARES DE MALASIA EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE MALASIA, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE MALASIA, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR PESO BÁSICO, 2018-2032 (MILES DE TONELADAS)

TABLA 162 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR GRADO DE PAPEL, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE PAPEL KRAFT SATURADO SIN BLANQUEAR DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE PAPEL KRAFT SATURADO BLANQUEADO DE FILIPINAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR EMPRESA DE SERVICIO PÚBLICO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE PAPEL KRAFT SATURADO DE FILIPINAS, POR USO FINAL, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO INDUSTRIAL DE PAPEL KRAFT SATURADO DE FILIPINAS, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 169 HOGARES FILIPINOS EN EL MERCADO DE PAPEL KRAFT SATURADO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE PAPEL KRAFT SATURADO COMERCIAL DE FILIPINAS, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE PAPEL KRAFT SATURADO EN FILIPINAS, POR EDIFICIO, 2018-2032 (MILES DE USD)

TABLA 172 RESTO DEL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: SEGMENTACIÓN

FIGURA 2 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: ANÁLISIS DROC

FIGURA 4 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: ANÁLISIS DEL MERCADO DE ASIA-PACÍFICO VS. REGIONAL

FIGURA 5 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 7 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 8 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: MODELADO MULTIVARIADO

FIGURA 10 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: CURVA DE CRONOGRAMA DE PESO BÁSICO

FIGURA 11 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: CUADRÍCULA DE COBERTURA DE USO FINAL

FIGURA 12 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: SEGMENTACIÓN

FIGURA 13 CUATRO SEGMENTOS COMPRENDEN EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO, POR PESO BÁSICO (2024)

FIGURA 14 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: RESUMEN EJECUTIVO

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE LA CRECIENTE DEMANDA DE LAMINADOS DECORATIVOS EN EL SECTOR DE LA CONSTRUCCIÓN IMPULSE EL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE 100 A 200 GSM REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO EN 2025 Y 2032

FIGURA 18 ANÁLISIS DE LA PRODUCCIÓN Y EL CONSUMO ESTIMADOS

FIGURA 19 NÚMERO DE IMPORTACIONES Y EXPORTACIONES – ANUAL

FIGURA 20 FACTORES QUE AFECTAN EL MARCO PESTEL

FIGURA 21 RESUMEN DE LA CAPACIDAD DE PRODUCCIÓN

FIGURA 22 ANÁLISIS DROC

FIGURA 23 PRECIO DE LA CELULOSA KRAFT EN (UNIDADES USD)

FIGURA 24 ÍNDICE DE PRECIOS DE CELULOSA, PAPEL Y PRODUCTOS AFINES: CELULOSA DE MADERA EN PROMEDIO

FIGURA 25 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: POR PESO BÁSICO, 2024

FIGURA 26 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: POR GRADO DE PAPEL, 2024

FIGURA 27 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: POR APLICACIÓN, 2024

FIGURA 28 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: POR EMPRESA DE SERVICIO PÚBLICO, 2024

FIGURA 29 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: POR USO FINAL, 2024

FIGURA 30 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: INSTANTÁNEA (2024)

FIGURA 31 MERCADO DE PAPEL KRAFT SATURADO DE ASIA-PACÍFICO: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.