Egypt Uninterruptible Power Supply Ups Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

95.24 Billion

USD

154.15 Billion

2025

2033

USD

95.24 Billion

USD

154.15 Billion

2025

2033

| 2026 –2033 | |

| USD 95.24 Billion | |

| USD 154.15 Billion | |

| % | |

|

Segmentación del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto, por oferta (hardware, software, servicio), potencia nominal (menos de 3 kVA, 3-10 kVA, 10 kVA–20 kVA, 20 kVA–50 kVA, 50–100 kVA, 100–200 kVA, 200–500 kVA, 500–1000 kVA, más de 1000 kVA), organización (pequeña empresa, mediana empresa, gran empresa), factor de forma (UPS independiente, UPS integrado, sistemas UPS en contenedores), aplicación (alimentación de respaldo, alimentación de emergencia, regulación de voltaje, acondicionamiento de energía, protección de energía crítica), fase (trifásica, monofásica), instalación (montado en rack, basado en torre, de pie, UPS en gabinete, montado en pared), rango de precios (bajo, medio, alto), almacenamiento de energía (VRLA, iones de litio, UPS basado en volante de inercia, sistemas basados en supercondensadores), Topología (Interactiva en línea, De pie/Sin conexión, En línea/Doble conversión), Diseño (UPS modular, UPS convencional (monolítica)), Vertical (Gobierno y sector público, TI y telecomunicaciones, Hostelería y turismo, Construcción e inmobiliario, Salud, Energía y servicios públicos, Medios de comunicación y entretenimiento, Fabricación, Videojuegos, Centro de datos, Residencial, Comercio minorista, Servicios financieros y seguros, Educación, Petróleo y gas, Comercio electrónico, Otros), Canal de ventas (Directo, Indirecto) - Tendencias y pronósticos de la industria hasta 2033

Tamaño del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

- Se prevé que el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) alcance los 154.150 millones de dólares en 2033, frente a los 95.240 millones de dólares en 2025, con un crecimiento anual compuesto sustancial del 6,9% en el período de previsión de 2026 a 2033.

- El mercado egipcio de sistemas de alimentación ininterrumpida (UPS) abarca la industria nacional dedicada al diseño, fabricación, ensamblaje, importación, distribución, integración y mantenimiento de sistemas UPS que proporcionan energía de respaldo inmediata y soluciones de acondicionamiento de energía. Estos sistemas están diseñados para proteger los equipos eléctricos y electrónicos contra cortes de energía, fluctuaciones de voltaje, inestabilidad de frecuencia, sobretensiones y otras perturbaciones de la red eléctrica. Los sistemas UPS funcionan mediante tecnologías de almacenamiento de energía en baterías y conversión de energía, incluyendo arquitecturas en línea (doble conversión), interactivas en línea y fuera de línea/en espera, para garantizar un suministro de energía ininterrumpido y mantener la continuidad operativa durante las interrupciones.

- El mercado atiende a una amplia gama de sectores de uso final en todo Egipto, incluyendo centros de datos, infraestructura de telecomunicaciones, centros de salud, instituciones bancarias y financieras, plantas industriales y manufactureras, operaciones de petróleo y gas, establecimientos comerciales y entidades gubernamentales. A medida que Egipto continúa expandiendo su infraestructura digital, redes de telecomunicaciones y base industrial, la demanda de sistemas confiables de protección de energía ha aumentado, particularmente en entornos críticos donde el tiempo de inactividad genera pérdidas financieras o riesgos operativos.

Análisis del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

- El mercado egipcio de sistemas de alimentación ininterrumpida (UPS) es un segmento crucial de la infraestructura eléctrica del país, centrado en garantizar el suministro eléctrico ininterrumpido y proteger los equipos sensibles de las fluctuaciones de voltaje, la inestabilidad de la frecuencia y los cortes de la red. Los sistemas UPS se utilizan ampliamente para mantener la continuidad operativa en entornos donde incluso breves interrupciones del suministro eléctrico pueden ocasionar pérdidas financieras, interrupciones operativas o daños en los equipos. A medida que Egipto continúa modernizando su infraestructura y acelerando la transformación digital, la demanda de soluciones fiables de protección eléctrica ha aumentado de forma constante.

- El crecimiento del mercado se debe principalmente a la expansión de los centros de datos, las redes de telecomunicaciones, la automatización industrial y la infraestructura comercial. El rápido crecimiento de los servicios digitales, la adopción de la computación en la nube y las mejoras en las redes de telecomunicaciones han incrementado significativamente la necesidad de sistemas UPS escalables y de alto rendimiento. Además, las instalaciones de fabricación e industriales dependen de un suministro eléctrico estable para respaldar los procesos automatizados y los sistemas de control sensibles, lo que fortalece aún más la demanda. Las instituciones sanitarias, los servicios financieros, las instalaciones gubernamentales y las operaciones de petróleo y gas también representan segmentos importantes de usuarios finales debido a su necesidad de disponibilidad continua de energía.

- El mercado abarca una amplia gama de tecnologías de sistemas de alimentación ininterrumpida (UPS), como sistemas de doble conversión en línea, sistemas interactivos en línea y unidades de reserva, disponibles en configuraciones monofásicas y trifásicas. Los sistemas modulares y de alta eficiencia energética están ganando terreno, especialmente en centros de datos y entornos empresariales, donde la escalabilidad y la optimización del coste del ciclo de vida son factores clave. Las tecnologías de baterías, incluyendo las de plomo-ácido reguladas por válvula (VRLA) y las de iones de litio, constituyen un componente integral de las instalaciones de UPS, influyendo en el rendimiento, los requisitos de mantenimiento y la eficiencia operativa a largo plazo.

- En general, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se ve impulsado por el desarrollo continuo de infraestructuras, la creciente digitalización y una mayor concienciación sobre la gestión de la calidad de la energía. Se prevé que las continuas inversiones en infraestructuras de TIC, operaciones industriales inteligentes y la expansión comercial mantengan una demanda constante de sistemas UPS a medio y largo plazo.

- En 2025, el hardware dominó el mercado egipcio de sistemas de alimentación ininterrumpida (SAI), con una cuota de mercado del 69,74 %. Esto indica una marcada preferencia por los sistemas SAI físicos frente a las soluciones basadas en software o servicios en la región.

Alcance del informe y segmentación del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

|

Atributos |

Análisis clave del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto |

|

Segmentos cubiertos |

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

“Aceleración de la transformación digital nacional y el desarrollo de infraestructura para la localización de datos.”

- La aceleración de las iniciativas nacionales de transformación digital en Egipto ha redefinido las prioridades de infraestructura en las instituciones públicas y privadas. Las plataformas gubernamentales, los servicios financieros, las redes de telecomunicaciones y los sistemas empresariales se digitalizan cada vez más para mejorar la eficiencia, la accesibilidad y la prestación de servicios. A medida que los procesos operativos migran a entornos en línea, la disponibilidad continua del sistema se ha vuelto fundamental. Las interrupciones en el suministro eléctrico ya no se consideran problemas técnicos aislados, sino riesgos directos para la continuidad del servicio, la confianza del cliente y la credibilidad institucional.

- También se está haciendo mayor hincapié en la localización de datos y el alojamiento nacional de cargas de trabajo sensibles. La información crítica se retiene cada vez más dentro de la infraestructura nacional para reforzar el control de la ciberseguridad, reducir la latencia y cumplir con las expectativas regulatorias en constante evolución. A medida que se expanden las salas de servidores y los centros de datos en Egipto, la fiabilidad de la infraestructura se integra en la planificación de proyectos desde una etapa temprana. Por lo tanto, un suministro eléctrico estable y controlado se considera un requisito fundamental para salvaguardar los activos digitales y mantener un rendimiento operativo constante.

- En este panorama digital en constante evolución, las soluciones de suministro eléctrico ininterrumpido se están incorporando a estrategias de inversión en infraestructura más amplias. Se exigen estándares de disponibilidad más elevados en sistemas bancarios, portales gubernamentales, plataformas empresariales y redes de telecomunicaciones. A medida que los ecosistemas digitales se expanden hacia desarrollos inteligentes y plataformas de servicios integrados, los sistemas de protección eléctrica fiables se reconocen como componentes esenciales para la resiliencia operativa a largo plazo y el crecimiento digital sostenible en Egipto.

Por ejemplo,

- Tal como informó Ahram Online en octubre de 2025, el gobierno egipcio anunció planes para establecer tres centros de datos nacionales de propiedad estatal destinados a fortalecer la capacidad nacional de computación en la nube, mejorar la resiliencia en ciberseguridad y localizar la infraestructura crítica de alojamiento de datos gubernamentales como parte de su estrategia más amplia de transformación digital.

- En abril de 2024, el presidente Abdel Fattah El-Sisi inauguró el Centro Gubernamental de Datos y Computación en la Nube en la carretera Ain El-Sokhna, la primera instalación nacional de Egipto dedicada al procesamiento de macrodatos, servicios en la nube y plataformas digitales habilitadas para IA, haciendo hincapié en el compromiso del país de localizar el almacenamiento de datos y reducir la dependencia del alojamiento externo.

- Según la página web oficial de NEOIX, en noviembre de 2024, su proyecto de centro de datos a hiperescala en la Nueva Capital Administrativa recibió el respaldo del gobierno como una iniciativa estratégica de infraestructura digital, lo que refuerza la ambición de Egipto de ampliar la capacidad de alojamiento nacional y fortalecer su posición en la conectividad digital regional.

- En julio de 2022, la Guía Comercial de Egipto de la Administración de Comercio Internacional de Estados Unidos destacó el desarrollo en curso de la Ciudad del Conocimiento y los parques de TIC dentro de la Nueva Capital Administrativa, diseñados para albergar infraestructura en la nube, centros de innovación de datos y plataformas de servicios digitales avanzados en el marco de la hoja de ruta de la economía digital nacional de Egipto.

- La aceleración de la transformación digital y las iniciativas de localización de datos en Egipto están fortaleciendo la infraestructura nacional de TI y de la nube del país. A medida que se expanden los centros de datos nacionales, las plataformas de gobierno inteligente y las instalaciones de alojamiento empresarial, se prioriza la fiabilidad de la infraestructura para garantizar la continuidad operativa. Se espera que este cambio estructural impulse la demanda de sistemas UPS de alto rendimiento que den soporte a entornos digitales de misión crítica.

Dinámica del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

Conductor

“Crecimiento en la densificación de redes de telecomunicaciones e iniciativas de penetración de banda ancha de fibra óptica”

- El crecimiento en la densificación de las redes de telecomunicaciones y las iniciativas de penetración de banda ancha de fibra óptica en Egipto han transformado progresivamente el panorama de la conectividad digital del país. La expansión de la red móvil, la modernización de las torres y el despliegue de fibra hasta el hogar se están acelerando para satisfacer la creciente demanda de servicios de datos de alta velocidad, conectividad empresarial y aplicaciones digitales. A medida que aumenta el consumo de datos en los centros urbanos y las ciudades secundarias, se refuerza la infraestructura de red para garantizar una mayor cobertura, una mejor capacidad de ancho de banda y una mayor fiabilidad del servicio.

- Se están realizando importantes inversiones para modernizar los centros de conmutación, expandir las redes de transmisión y actualizar la infraestructura central de telecomunicaciones. Se prioriza la expansión de la red troncal de fibra óptica para dar soporte al creciente tráfico de aplicaciones en la nube, transmisión de vídeo, pagos digitales y plataformas empresariales. Las instalaciones de telecomunicaciones, incluidas las estaciones base y los centros de conmutación de datos, deben operar con mínimas interrupciones. Por lo tanto, la continuidad del suministro eléctrico y la estabilidad de la tensión se han convertido en componentes esenciales para mantener la disponibilidad de la red y la calidad del servicio.

- A medida que los operadores de telecomunicaciones extienden la conectividad a zonas rurales y áreas urbanas de reciente desarrollo, la resiliencia de la infraestructura se incorpora a las estrategias de despliegue. Los nodos de red y las torres remotas suelen estar expuestos a fluctuaciones de la red eléctrica y cortes de suministro localizados, lo que convierte a los sistemas de alimentación de respaldo fiables en un requisito fundamental. En este entorno cambiante, las soluciones de alimentación ininterrumpida se integran en los proyectos de expansión de telecomunicaciones para salvaguardar el rendimiento de los equipos, reducir las interrupciones del servicio y apoyar los objetivos de inclusión digital y desarrollo de banda ancha de Egipto.

Por ejemplo,

- En enero de 2025, Telecom Egypt y Orange Egypt firmaron acuerdos de servicios de infraestructura y transmisión por un valor aproximado de 15.000 millones de libras egipcias para mejorar conjuntamente la conectividad de la red de fibra óptica y respaldar una mayor expansión de la capacidad de la red, lo que refleja la acelerada densificación de la infraestructura de telecomunicaciones en las principales zonas urbanas y suburbanas de Egipto.

- En febrero de 2024, bajo los auspicios de la Autoridad Nacional Reguladora de las Telecomunicaciones (NTRA), Telecom Egypt y la Compañía de Agua del Gran Cairo firmaron un Memorando de Entendimiento para extender las redes de fibra óptica junto con la infraestructura de los servicios de agua, con el objetivo de acelerar el acceso a la banda ancha y mejorar la eficiencia del despliegue de servicios tanto en zonas urbanas como rurales.

- En julio de 2024, Telecom Egypt firmó un acuerdo de empresa conjunta con el Grupo 4iG para invertir 600 millones de dólares en la construcción y operación de modernas redes de fibra hasta el hogar (FTTH) y fibra hasta el sitio (FTTS), con el objetivo de ampliar la cobertura de banda ancha de alta velocidad para millones de hogares y empresas en el marco de la iniciativa Egipto Digital.

- En julio de 2024, Nokia y Telecom Egypt anunciaron una alianza para introducir servicios preparados para 5G y actualizar las redes de acceso de radio con tecnología avanzada Massive MIMO y AirScale en las principales ciudades como El Cairo, Alejandría, Giza y Luxor, lo que supone un paso importante para mejorar el rendimiento de la red y prepararse para la demanda de conectividad de próxima generación.

- La densificación de la red de telecomunicaciones y la expansión de la banda ancha de fibra óptica en Egipto han avanzado de forma constante gracias a la modernización de la infraestructura a nivel nacional y al aumento del despliegue de fibra hasta el hogar. Estas iniciativas han fortalecido la conectividad, mejorado la calidad del servicio y creado una base más sólida para los servicios digitales y las aplicaciones basadas en datos en todo el país.

Restricción/Desafío

“Gran dependencia de sistemas UPS y componentes de baterías importados en medio de la volatilidad cambiaria”

- Una parte importante de los sistemas de alimentación ininterrumpida (UPS) y componentes de baterías desplegados en Egipto sigue proviniendo de fabricantes internacionales. Elementos clave como las baterías de plomo-ácido reguladas por válvula (VRLA), los módulos de baterías de iones de litio, los transistores bipolares de puerta aislada (IGBT), las placas de control y la electrónica de potencia de precisión se importan en gran medida debido a la limitada capacidad de fabricación nacional de equipos de potencia avanzados. A medida que la demanda se expande en centros de datos, instalaciones sanitarias, infraestructura de telecomunicaciones y edificios comerciales, la dependencia de las cadenas de suministro extranjeras se mantiene marcada.

- Esta dependencia se ha visto aún más complicada por la continua volatilidad cambiaria y las fluctuaciones en el valor de la libra egipcia (EGP). Cuando se intensifican las presiones cambiarias, los costos de adquisición de sistemas UPS importados, repuestos y baterías de reemplazo se ven directamente afectados. Los ajustes de precios suelen repercutir en toda la cadena de suministro, lo que resulta en ciclos presupuestarios más largos, retrasos en las decisiones de inversión y un mayor costo total de propiedad para los usuarios finales. En varios casos, los plazos de los proyectos se ven afectados por los procesos de despacho de aduanas, la disponibilidad de divisas y las revisiones de las cotizaciones de los proveedores.

- Por lo tanto, la planificación operativa ha requerido mayor flexibilidad, con especial énfasis en el almacenamiento de inventario, las estrategias de adquisición por fases y la diversificación de proveedores. Los contratos de mantenimiento y los ciclos de reemplazo de baterías también se han visto afectados, ya que los componentes importados están sujetos a costos variables. Si bien las perspectivas a largo plazo para la infraestructura de continuidad energética siguen siendo sólidas, la actual dependencia de las importaciones genera sensibilidad a los costos e incertidumbre financiera en el ecosistema de sistemas de alimentación ininterrumpida (UPS) y energía crítica de Egipto.

Por ejemplo,

- En marzo de 2025, las estadísticas de comercio de importación de Egipto mostraron que seguían llegando altos volúmenes de unidades de sistemas de alimentación ininterrumpida (UPS) y sistemas de protección eléctrica relacionados, procedentes de países como India, China y Vietnam, lo que subraya que los equipos UPS críticos todavía se suministran principalmente desde el extranjero debido a la limitada capacidad de fabricación nacional.

- En mayo de 2025, los registros de envíos indicaron que Egipto recibió múltiples cargamentos de sistemas UPS, incluidos modelos de alta capacidad y rectificadores e inversores asociados, que fueron despachados a través de puertos egipcios, lo que refleja la dependencia continua de soluciones de energía de respaldo importadas para las necesidades de infraestructura e industriales.

- En agosto de 2024, los datos de comercio exterior de Egipto revelaron importantes importaciones de pilas primarias y componentes de baterías de almacenamiento eléctrico esenciales para el ensamblaje de baterías de sistemas de alimentación ininterrumpida (UPS, por sus siglas en inglés) procedentes de importantes países productores de baterías como China, India y Malasia, lo que pone de manifiesto que los subcomponentes clave de los UPS se obtienen a nivel internacional en lugar de localmente.

- En septiembre de 2024, las cifras oficiales de clasificación comercial mostraron que los aparatos eléctricos para la protección de circuitos eléctricos, los convertidores y las baterías de almacenamiento eléctrico se encontraban entre las principales categorías de productos de maquinaria eléctrica importada, lo que indica una dependencia continua de componentes electrónicos de fabricación extranjera, fundamentales para el ensamblaje y el mantenimiento de sistemas UPS en todos los sectores.

- La continua dependencia de Egipto de los sistemas UPS y componentes de baterías importados expone al mercado a la volatilidad del tipo de cambio y a las interrupciones en la cadena de suministro externa. Las fluctuaciones en el valor de la libra egipcia influyen directamente en los costos de adquisición, la presupuestación de proyectos y los ciclos de reemplazo de equipos eléctricos críticos. Esta dependencia estructural del abastecimiento en el extranjero sigue siendo una limitación clave, que genera incertidumbre en los precios y riesgo operativo en todos los sectores que dependen de una infraestructura eléctrica ininterrumpida.

Alcance del mercado de sistemas de alimentación ininterrumpida (UPS) en Egipto

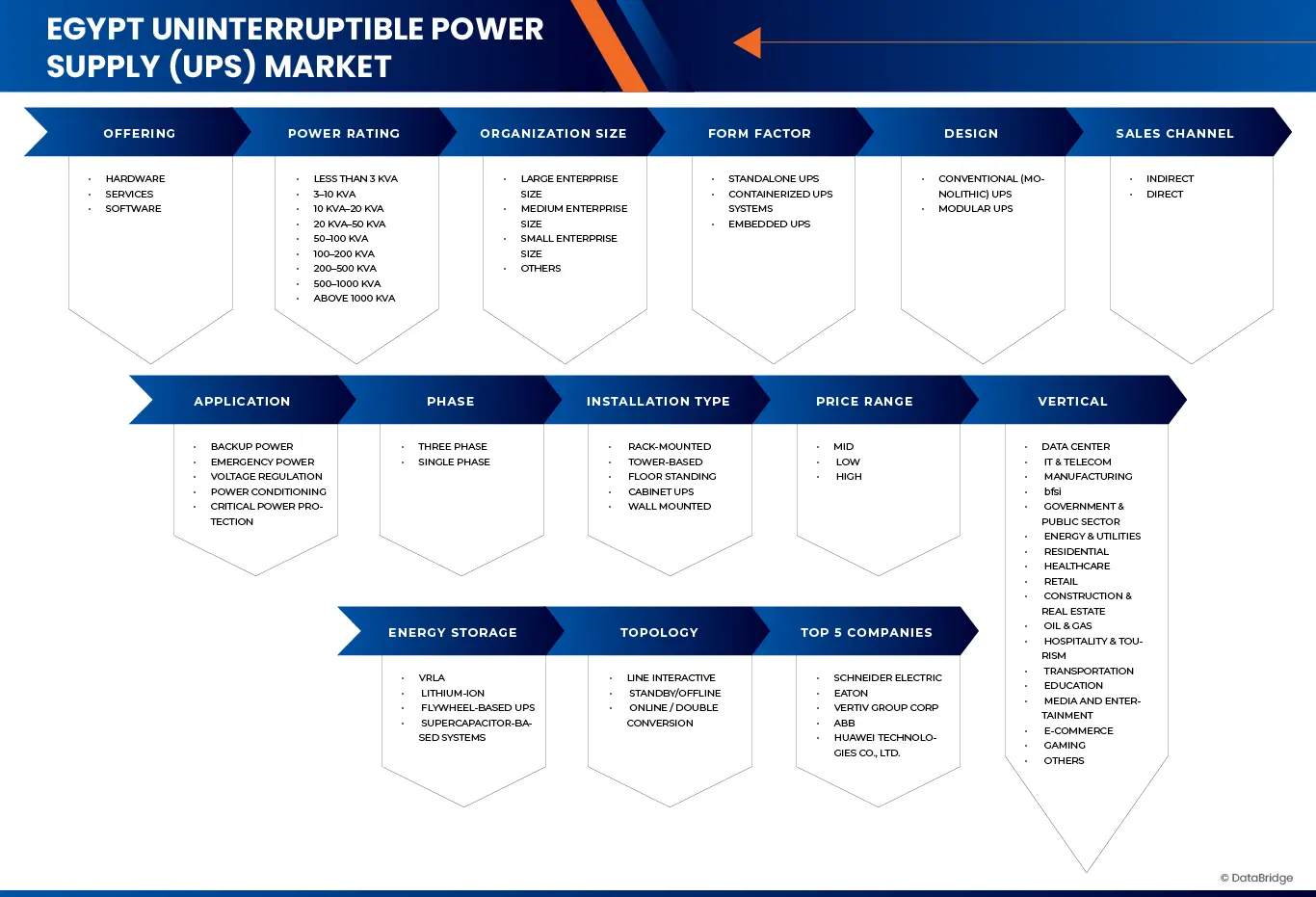

El mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se clasifica en trece segmentos importantes que se basan en la oferta, la potencia nominal, la organización, el factor de forma, la aplicación, el rango de precios, la fase, la instalación, el almacenamiento de energía, la topología, el diseño, el sector vertical y el canal de ventas.

- Al ofrecer

En función de la oferta, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en hardware, software y servicios. Se prevé que en 2026 el hardware domine el mercado con una cuota del 69,72 %, impulsado por el aumento de las inversiones en centros de datos, infraestructura de telecomunicaciones, centros sanitarios, fabricación industrial y proyectos inmobiliarios comerciales. Las frecuentes fluctuaciones de voltaje y la inestabilidad de la red en ciertas regiones están acelerando aún más la demanda de sistemas de alimentación de respaldo y críticos fiables. Además, las iniciativas de transformación digital en curso, la expansión de los centros de datos hiperescalables y de borde, y los programas de modernización de la infraestructura están impulsando la adquisición a gran escala de componentes de hardware para UPS, en particular baterías e inversores.

Se prevé que el segmento de hardware sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 6,9 %, impulsado por la creciente adopción de sistemas UPS de alta eficiencia, la creciente demanda de baterías e inversores avanzados y la creciente necesidad de soluciones de energía críticas y de respaldo confiables en los sectores comercial, industrial y sanitario.

- Por potencia nominal

En función de la potencia nominal, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en Menos de 3 kVA, 3–10 kVA, 10–20 kVA, 20–50 kVA, 50–100 kVA, 100–200 kVA, 200–500 kVA, 500–1000 kVA y Más de 1000 kVA. Se espera que en 2026, el segmento Menos de 3 kVA domine el mercado con una cuota del 12,59 %, impulsado por la fuerte demanda de usuarios residenciales, pequeñas oficinas/oficinas en el hogar (SOHO), puntos de venta y pequeños establecimientos comerciales. La creciente adopción de ordenadores personales, equipos de red, sistemas de vigilancia y terminales de punto de venta (TPV) está alimentando una demanda constante de soluciones de respaldo de baja capacidad. Además, los frecuentes cortes de energía de corta duración y las fluctuaciones de voltaje están impulsando a los hogares y las pymes a invertir en sistemas UPS compactos y rentables.

Se prevé que el segmento de 100 a 200 kVA sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,4 %, impulsado por la creciente demanda de empresas comerciales medianas y grandes, centros de datos e instalaciones industriales. La necesidad de una mayor capacidad de alimentación de respaldo confiable para respaldar operaciones críticas, junto con la modernización de la infraestructura y la expansión de las redes de telecomunicaciones y TI, está impulsando la adopción de sistemas UPS en este rango de potencia.

- Por organización

En función de su organización, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en pequeñas, medianas y grandes empresas. Se prevé que en 2026, el segmento de grandes empresas domine el mercado con una cuota del 73,42 %, impulsado por importantes inversiones en infraestructuras críticas, como centros de datos, redes de telecomunicaciones, instituciones bancarias, instalaciones de petróleo y gas, grandes plantas de fabricación e instituciones sanitarias. Las grandes empresas suelen requerir sistemas UPS de alta capacidad, redundantes y escalables para garantizar la continuidad de las operaciones, proteger los equipos sensibles y cumplir con los estrictos estándares de disponibilidad y protección de datos.

Se prevé que el segmento de medianas empresas sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (SAI), con una tasa de crecimiento anual compuesta (TCAC) del 7,3 %, impulsada por la creciente adopción de infraestructura de TI, la automatización comercial y las instalaciones industriales de tamaño medio. Las crecientes inversiones en centros de datos, redes de oficina y equipos críticos para el negocio, junto con la necesidad de un suministro eléctrico de respaldo fiable y protección contra fluctuaciones de voltaje, están impulsando la demanda de soluciones SAI escalables y eficientes en las medianas empresas.

- Por factor de forma

En función de su formato, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en UPS autónomos, UPS integrados y sistemas UPS en contenedores. Se prevé que en 2026, el segmento de UPS autónomos domine el mercado con una cuota del 74,19 %, impulsado por su amplia aplicabilidad en los sectores residencial, comercial e industrial. Su facilidad de instalación, rentabilidad y flexibilidad para soportar diversas capacidades de carga lo convierten en la opción preferida entre pymes, oficinas, comercios, centros sanitarios y empresas de telecomunicaciones. Además, la creciente demanda de soluciones de respaldo de energía descentralizadas y adaptables a nuevas instalaciones refuerza aún más la posición de liderazgo de este segmento en el mercado.

Se prevé que el segmento de sistemas UPS en contenedores sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,3 %, impulsada por la creciente demanda de grandes centros de datos, instalaciones industriales e infraestructuras críticas que requieren soluciones de respaldo de energía escalables, modulares y de fácil implementación. La necesidad de una instalación rápida, soporte de alta capacidad y flexibilidad para expandir la infraestructura eléctrica está impulsando la adopción de sistemas UPS en contenedores en los sectores comercial e industrial.

- Mediante solicitud

En función de su aplicación, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en alimentación de respaldo, alimentación de emergencia, regulación de voltaje, acondicionamiento de energía y protección de energía crítica. Se prevé que en 2026, el segmento de alimentación de respaldo domine el mercado con una cuota del 44,09 %, impulsado por la creciente frecuencia de cortes de energía y fluctuaciones de voltaje en los sectores residencial, comercial e industrial. La creciente dependencia de la infraestructura digital, los centros de datos, las redes de telecomunicaciones, los centros de salud y los sistemas bancarios está impulsando una fuerte demanda de operaciones ininterrumpidas. Además, la expansión de la actividad de las PYME y la mayor concienciación sobre la protección de equipos están contribuyendo a la adopción generalizada de sistemas UPS, principalmente para aplicaciones de alimentación de respaldo.

Se prevé que el segmento de protección de energía crítica sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,3 %, impulsada por la creciente demanda de centros de datos, centros sanitarios, instituciones bancarias y operaciones industriales que requieren alimentación ininterrumpida para sistemas críticos. La creciente necesidad de proteger equipos sensibles, garantizar una alta disponibilidad y cumplir con estrictos estándares regulatorios y de tiempo de actividad está acelerando la adopción de soluciones UPS avanzadas diseñadas específicamente para la protección de energía crítica.

- Por fase

En función de la fase, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se divide en trifásico y monofásico. Se prevé que en 2026 el segmento trifásico domine el mercado con una cuota del 63,91 %, impulsado por la creciente demanda de centros de datos, plantas de fabricación industrial, instalaciones de petróleo y gas, grandes complejos comerciales e instituciones sanitarias que requieren soluciones de respaldo de energía estables y de alta capacidad. Los sistemas UPS trifásicos son los preferidos para soportar cargas pesadas, infraestructuras críticas y operaciones escalables, ya que ofrecen mayor eficiencia y mejor distribución de la carga en comparación con los sistemas monofásicos. El creciente desarrollo de infraestructuras y la expansión de las operaciones empresariales en Egipto refuerzan aún más el dominio del segmento trifásico.

Se prevé que el segmento trifásico sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,1 %, impulsada por la creciente implementación de sistemas UPS de alta capacidad en centros de datos, instalaciones industriales, grandes complejos comerciales y proyectos de infraestructura crítica. La necesidad de un respaldo de energía confiable, eficiente y escalable para soportar cargas eléctricas elevadas, operaciones críticas y la expansión de la infraestructura empresarial está acelerando la adopción de sistemas UPS trifásicos en todo Egipto.

- Por tipo de instalación

Según el tipo de instalación, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en sistemas montados en rack, de torre, de suelo, en armario y de pared. Se prevé que en 2026, el segmento de sistemas montados en rack domine el mercado con una cuota del 31,34 %, impulsado por el creciente despliegue de centros de datos, salas de servidores, infraestructura de telecomunicaciones y redes de TI en las empresas. Los sistemas UPS montados en rack ofrecen optimización del espacio, escalabilidad e integración perfecta en racks de servidores estandarizados, lo que los hace ideales para entornos de TI organizados. Además, las crecientes iniciativas de transformación digital, la mayor adopción de la nube y la expansión de las instalaciones de coubicación en Egipto están impulsando aún más la demanda de soluciones de respaldo de energía basadas en rack.

Se prevé que el segmento de sistemas UPS tipo gabinete sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,4 %, impulsada por su creciente adopción en grandes centros de datos, instalaciones industriales y campus empresariales que requieren soluciones de respaldo de energía centralizadas y de alta capacidad. La demanda de sistemas UPS modulares, escalables y de fácil mantenimiento, capaces de soportar infraestructuras críticas y cargas eléctricas elevadas, está acelerando la implementación de instalaciones UPS tipo gabinete en todo Egipto.

- Por rango de precios

En función del rango de precios, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en gama baja, media y alta. Se prevé que en 2026, la gama media domine el mercado con una cuota del 60,18%, gracias a su equilibrada relación calidad-precio. Los sistemas UPS de gama media son ampliamente adoptados por pequeñas y medianas empresas, establecimientos comerciales, centros sanitarios y unidades industriales de tamaño medio que requieren un suministro eléctrico de respaldo fiable sin la elevada inversión inicial de los sistemas premium. Además, la creciente demanda de soluciones con múltiples funciones y a la vez rentables —como una mayor duración de la batería, capacidades de monitorización remota y una mayor eficiencia energética— refuerza la fuerte preferencia por los productos UPS de gama media en todo Egipto.

Se prevé que el segmento de gama alta sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,3 %, impulsada por la creciente demanda de grandes empresas, centros de datos a hiperescala, complejos industriales e instalaciones de misión crítica que requieren sistemas UPS de alto rendimiento y calidad superior. La necesidad de funciones avanzadas como una mayor autonomía de la batería, una alta eficiencia energética, monitorización en tiempo real y una fiabilidad robusta está acelerando la adopción de soluciones UPS de gama alta en todo Egipto.

- Mediante almacenamiento de energía

En función del almacenamiento de energía, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en sistemas VRLA, de iones de litio, basados en volantes de inercia y basados en supercondensadores. Se prevé que en 2026 el segmento VRLA domine el mercado con una cuota del 61,66 %, impulsado por su rentabilidad, amplia disponibilidad y fiabilidad demostrada en aplicaciones residenciales, comerciales e industriales. Las baterías VRLA son las preferidas en sistemas UPS de tamaño pequeño a mediano debido a su menor inversión inicial, su cadena de suministro consolidada y la facilidad de reemplazo. Además, su fuerte adopción en pymes, comercios minoristas, centros de telecomunicaciones e instituciones sigue impulsando una demanda sostenida.

Se prevé que el segmento de iones de litio sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,2 %, impulsado por la creciente demanda de soluciones de almacenamiento de energía de alta eficiencia, larga duración y tamaño compacto en centros de datos, instalaciones industriales y grandes empresas comerciales. Las ventajas de una carga más rápida, un menor mantenimiento, una mayor densidad energética y una vida útil más prolongada en comparación con las baterías VRLA tradicionales están acelerando la adopción de sistemas UPS de iones de litio en todo Egipto.

- Por topología

En función de la topología, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en sistemas interactivos de línea, de reserva/fuera de línea y en línea/de doble conversión. Se prevé que en 2026, el segmento de sistemas interactivos de línea domine el mercado con una cuota del 28,86 %, impulsado por su rentabilidad y su capacidad para proporcionar tanto regulación de voltaje como respaldo de batería, lo que lo hace idóneo para pequeñas y medianas empresas, establecimientos comerciales y aplicaciones residenciales. Los sistemas UPS interactivos de línea ofrecen un mejor acondicionamiento de la energía en comparación con los sistemas de reserva, a la vez que resultan más asequibles que los modelos en línea/de doble conversión. Además, la creciente demanda de protección contra fluctuaciones de voltaje, bajadas de tensión y cortes de energía de corta duración en oficinas, comercios y entornos informáticos está impulsando una fuerte adopción de sistemas interactivos de línea en Egipto.

Se prevé que el segmento de sistemas de alimentación ininterrumpida (UPS) interactivos sea el de mayor crecimiento en Egipto, con una tasa de crecimiento anual compuesta (CAGR) del 7,7 %, impulsada por la creciente demanda de soluciones UPS rentables, eficientes y compactas en pequeñas y medianas empresas, oficinas comerciales y viviendas. La necesidad de una regulación de voltaje fiable, respaldo de batería durante cortes de energía de corta duración y un mejor acondicionamiento de la energía —sin los elevados costes de los sistemas en línea/de doble conversión— está acelerando la adopción de sistemas UPS interactivos en todo Egipto.

- A propósito

Según el tipo de diseño, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en UPS modulares y UPS convencionales (monolíticos). Se prevé que en 2026, el segmento de UPS convencionales (monolíticos) domine el mercado con una cuota del 82,32 %, impulsado por su amplia implementación en edificios comerciales, instalaciones industriales, centros sanitarios y centros de datos de tamaño medio. Los sistemas convencionales son los preferidos por su fiabilidad demostrada, su menor inversión inicial en comparación con los sistemas modulares y su idoneidad para requisitos de carga fijos. Además, la presencia de numerosas instalaciones monolíticas en Egipto respalda la demanda continua de reemplazos, actualizaciones y ampliaciones de capacidad en entornos de infraestructura ya establecidos.

Se prevé que el segmento de sistemas UPS modulares sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,2 %, impulsada por la creciente demanda de soluciones de respaldo de energía escalables, flexibles y de fácil mantenimiento en centros de datos, grandes empresas e instalaciones industriales. La capacidad de ampliar la capacidad gradualmente, reducir el tiempo de inactividad durante el mantenimiento y optimizar la eficiencia energética está acelerando la adopción de sistemas UPS modulares en todo Egipto.

- Por Vertical

En función del sector vertical, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se segmenta en Gobierno y sector público, TI y telecomunicaciones, hostelería y turismo, construcción e inmobiliario, sanidad, energía y servicios públicos, medios de comunicación y entretenimiento, fabricación, videojuegos, centros de datos, sector residencial, comercio minorista, servicios financieros y seguros (BFSI), educación, petróleo y gas, comercio electrónico y otros. Se prevé que en 2026 el segmento de centros de datos domine el mercado con una cuota del 17,36 %, impulsado por el aumento de las inversiones en infraestructura digital, computación en la nube, centros de datos y despliegues a hiperescala en todo Egipto. La creciente penetración de internet, la creciente demanda de localización de datos, la expansión de las plataformas fintech y de comercio electrónico, y las iniciativas de transformación digital lideradas por el gobierno están acelerando el desarrollo de nuevos centros de datos. Estas instalaciones requieren sistemas UPS de alta capacidad, redundantes y escalables para garantizar operaciones ininterrumpidas, minimizar los riesgos de tiempo de inactividad y mantener los acuerdos de nivel de servicio (SLA). Además, la necesidad de soluciones de respaldo de energía eficientes y altamente confiables refuerza aún más el dominio del segmento de centros de datos en el mercado general de sistemas de alimentación ininterrumpida (UPS).

Se prevé que el segmento de TI y telecomunicaciones sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 8,0 %, impulsada por el creciente despliegue de infraestructura de TI, redes de telecomunicaciones y servicios en la nube en todo Egipto. Las crecientes iniciativas de transformación digital, el aumento del tráfico de datos y la creciente demanda de energía fiable e ininterrumpida para dar soporte a servidores, equipos de red y sistemas de comunicación están acelerando la adopción de soluciones UPS en el sector de TI y telecomunicaciones.

- Por canal de ventas

En función del canal de ventas, el mercado egipcio de sistemas de alimentación ininterrumpida (UPS) se divide en directo e indirecto. Se prevé que en 2026 el segmento indirecto domine el mercado con una cuota del 61,26 %, impulsado por la amplia red de distribución que ofrecen revendedores, distribuidores e integradores de sistemas, lo que permite a los fabricantes de UPS llegar a una mayor base de clientes en los sectores comercial, industrial y residencial. Además, los canales indirectos ofrecen servicios de valor añadido como instalación, mantenimiento y asistencia posventa, lo que los hace más atractivos para los usuarios finales que prefieren soluciones integrales a la compra directa. Esta tendencia se ve reforzada por las alianzas entre marcas globales de UPS y distribuidores locales, lo que mejora la penetración y la accesibilidad en el mercado.

Se prevé que el segmento Directo sea el de mayor crecimiento en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS), con una tasa de crecimiento anual compuesta (CAGR) del 7,3%, impulsado por la creciente preferencia de grandes empresas, centros de datos e instalaciones industriales por la adquisición directa a los fabricantes para garantizar soluciones personalizadas, compras al por mayor y un mejor soporte técnico. La necesidad de configuraciones de UPS a medida, la participación directa en acuerdos de nivel de servicio y una comunicación optimizada para la instalación, el mantenimiento y las actualizaciones está acelerando la adopción de canales de venta directa en todo Egipto.

Cuota de mercado de los sistemas de alimentación ininterrumpida (UPS) en Egipto

El mercado egipcio de sistemas de alimentación ininterrumpida (UPS) está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Schneider Electric (Francia)

- EATON CORPORATION plc (Irlanda)

- VERTIV HOLDINGS CO (EE. UU.)

- ABB LTD (Suiza)

- TECNOLOGÍAS HUAWEI (China)

- Legrand (Francia)

- El Fateh Est. (Egipto)

- EPS Electric Power Synergies LLC (EAU)

- Fox Power Electronics (Egipto)

- IPS Power Limited (Reino Unido)

- Phoenix Contact GmbH & Co. KG (Alemania)

- Tescom Elektronik A.Ş. (Pavo)

- Corporación Mitsubishi Electric (Japón)

Últimos avances en el mercado egipcio de sistemas de alimentación ininterrumpida (UPS).

- En mayo de 2025, ABB amplió su gama de productos PowerValue UPS para centros de datos empresariales, ofreciendo soluciones de respaldo de energía modulares, eficientes y confiables. Los nuevos sistemas UPS están diseñados para optimizar la infraestructura de TI crítica, mejorar la seguridad y reducir el consumo de energía. Esta expansión de UPS fortalece la posición de ABB en el mercado global de centros de datos e impulsa el crecimiento en soluciones de energía crítica.

- En noviembre de 2025, Schneider Electric y Digital Realty firmaron un acuerdo de suministro de capacidad por valor de 373 millones de dólares para garantizar la capacidad de sistemas de alimentación ininterrumpida (UPS), aparamenta de baja tensión y plataformas prefabricadas, con el fin de satisfacer la creciente demanda de infraestructura digital. El acuerdo busca acelerar el despliegue de energía y la resiliencia de la cadena de suministro ante las crecientes necesidades de capacidad impulsadas por la IA y el crecimiento de la computación en la nube, lo que se espera que fortalezca la cartera de la compañía.

- En septiembre de 2025, Huawei Digital Power presentó su estrategia para acelerar la construcción de centros de datos innovadores y de alta calidad para la era de la IA en Huawei Connect 2025, haciendo hincapié en la integración de tecnologías digitales y energéticas para construir una infraestructura fiable, ágil y sostenible preparada para la IA. La compañía destacó el diseño modular, las soluciones prefabricadas y las innovaciones avanzadas en suministro de energía y gestión térmica para satisfacer el crecimiento exponencial de la demanda de computación para IA. Este enfoque innovador fortalece el papel de Huawei en el ecosistema global de centros de datos y mejora su credibilidad en la entrega de infraestructura integral y energéticamente eficiente.

- En octubre de 2025, Vertiv lanzó una nueva unidad de distribución de energía (PDU) Vertiv PowerIT para racks, diseñada para centros de datos de IA y computación de alto rendimiento. Esta unidad ofrece gestión de energía avanzada, configuraciones flexibles y distribución trifásica de alta capacidad. La solución admite densidades de rack de hasta 25 kW y condiciones ambientales robustas, lo que ayuda a los operadores a equilibrar las cargas y mejorar la fiabilidad en entornos de centros de datos modernos. Este lanzamiento refuerza la posición de Vertiv en el mercado de infraestructura de IA/HPC al ampliar su cartera de soluciones de energía crítica y satisfacer la creciente demanda de soluciones de distribución de energía de alta densidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.