Europe Agritech Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.48 Billion

USD

17.59 Billion

2025

2033

USD

6.48 Billion

USD

17.59 Billion

2025

2033

| 2026 –2033 | |

| USD 6.48 Billion | |

| USD 17.59 Billion | |

| % | |

|

Europe Agritech Market Segmentation, By Product Type (Precision Farming Equipment, Farm Management Software, Smart Irrigation Systems, Agricultural Drones, and Others), Plant Science (Genetic Engineering, Molecular Breeding, Genomic Selection and Marker-Assisted Breeding, Gene-Editing Technologies, Technology (Internet of Things (IoT), Artificial Intelligence (AI), Big Data & Analytics, Remote

Europe AgritechTamaño del mercado

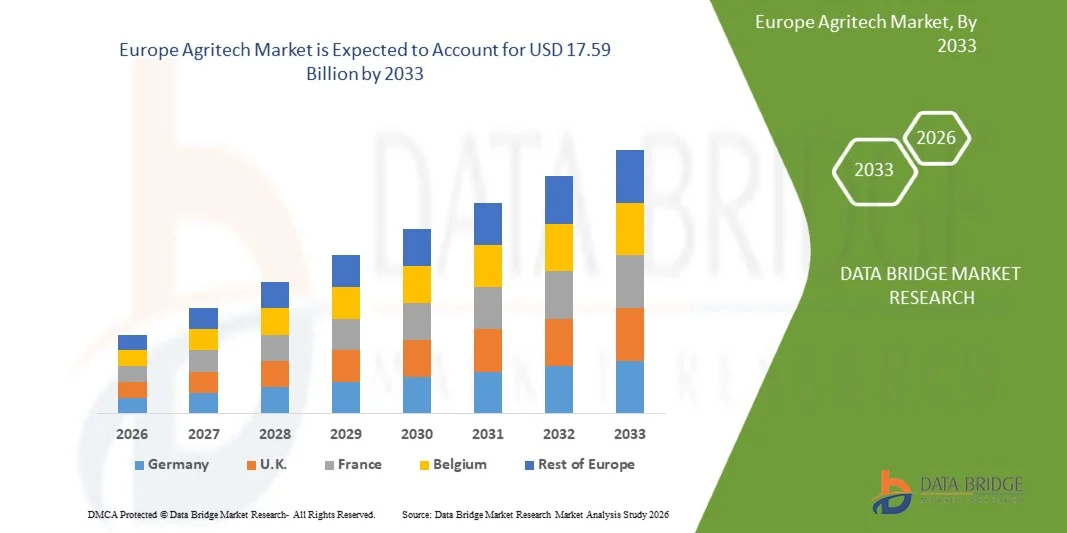

- El mercado europeo Agritech fue valorado enUSD 6.48 mil millones en 2025y se espera que alcance17.59 millones de dólares en 2033,aCAGR of 13.4%durante el período previsto.

- El mercado se ve impulsado principalmente por el aumento de la demanda de soluciones agrícolas sostenibles y eficaces en función de los costos y las tecnologías. Las principales áreas de adopción incluyen la agricultura de precisión, el riego inteligente, la automatización de granjas, las plataformas de gestión de granjas digitales y la vigilancia de cultivos impulsados por datos tanto en grandes explotaciones comerciales como en operaciones agrícolas de escala media.

- El crecimiento sostenido del mercado está respaldado por innovaciones continuas en agri-IoT, analítica basada en AI, robótica, drones y tecnologías avanzadas de detección, junto con la creciente disponibilidad de plataformas basadas en la nube y soluciones integradas de hardware y software. Las iniciativas gubernamentales favorables que promueven la agricultura sostenible, el aumento de las inversiones en prácticas agrícolas resistentes al clima y el aumento de la concentración en la eficiencia de los recursos, la optimización de los rendimientos y la reducción de las emisiones están fortaleciendo las perspectivas generales del mercado en Europa.

Europe AgritechMarket Analysis

- El mercado europeo Agritech es testigo de un avance constante, ya que los proveedores de soluciones se centran cada vez más en la innovación tecnológica, la eficiencia a nivel agrícola y la optimización de aplicaciones específicas para atender las necesidades cambiantes de productividad agrícola y sostenibilidad. Los desarrolladores de Agritech están aprovechando herramientas de agricultura de precisión, analítica impulsada por AI, sensores habilitados por IoT, drones y sistemas de automatización para mejorar el monitoreo de cultivos, la predicción de rendimientos, la gestión de la salud del suelo y la optimización de insumos en grandes granjas comerciales, operaciones de tamaño mediano y agricultura de medio ambiente controlado. La integración de los tableros digitales, la conectividad de datos en tiempo real y las plataformas de gestión agrícola basadas en la nube está conformando estrategias de desarrollo de productos en toda la región.

- Estos avances están fortaleciendo la cadena regional de valor agrotecnológico mejorando la eficiencia operacional, la escalabilidad y la exactitud de las decisiones, reduciendo al mismo tiempo el despilfarro de recursos, la dependencia laboral y los costos generales de producción. La expansión de modelos de ventas directos a camiones, redes de concesionarios, asociaciones de agricultores y colaboraciones con agronegocios y cooperativas permite una mayor penetración del mercado y un mejor acceso de los agricultores. El aumento de la adopción de soluciones agrotecnológicas en los cultivos hileños, la horticultura, la gestión ganadera y la agricultura de invernadero, con el apoyo de programas gubernamentales de sostenibilidad, incentivos agrícolas inteligentes e iniciativas agrícolas resistentes al clima, está mejorando aún más la accesibilidad al mercado.

- Francia domina el mercado europeo de agrotecnología con la mayor cuota de ingresos del 14,98% en 2025, con el apoyo de operaciones agrícolas comerciales a gran escala, tasas de adopción de alta tecnología, una fuerte actividad de puesta en marcha de la tecnología agrícola y inversiones sostenidas en agricultura digital, automatización y soluciones agrícolas basadas en datos.

- Se prevé que Turquía sea el mercado de más rápido crecimiento, registrando un CAGR de 14,5%, impulsado por la adopción de tecnologías agrícolas de precisión, sistemas de riego inteligente y prácticas agrícolas adaptadas al clima, junto con políticas gubernamentales de apoyo y la concienciación creciente sobre la producción sostenible de alimentos.

- En 2025, se espera que el segmento de equipos agrícolas de precisión domine el mercado europeo Agritech con una cuota del 33,67%, lo que refleja una fuerte demanda de maquinaria guiada por GPS, tecnología de velocidad variable, sensores de campo y equipo automatizado. El uso generalizado en las aplicaciones de producción de cultivos, monitoreo agrícola y gestión de recursos, combinado con innovación tecnológica continua e integración digital, sigue reforzando el liderazgo del segmento dentro del mercado europeo de agrotecnología.

Ámbito de presentación de informesEuropean Agritech Market Segmentation

| Atributos | Europe Agritech KeyMarket Insights |

| Segmentos cubiertos |

|

| País cubierto |

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por la Investigación del Mercado del Puente de Datos también incluyen análisis profundos de expertos, análisis de tuberías, análisis de precios y marco regulatorio. |

Europe Agritech Market Trends

“Growing Integration of Artificial Intelligence and Analytics In Agriculture”

- La creciente integración de la inteligencia artificial (AI) y la analítica avanzada en la agricultura está remodelando la agricultura moderna permitiendo operaciones altamente basadas en datos, precisas y eficientes. Las tecnologías de IA —incluyendo el aprendizaje automático, el aprendizaje profundo, la visión informática y el modelado predictivo— se están aplicando cada vez más para analizar grandes cantidades de datos generados por sensores, drones, imágenes satelitales y maquinaria automatizada. Esto permite a los agricultores monitorear la salud del suelo, los patrones meteorológicos, el crecimiento de cultivos, los niveles de riego y los brotes de plagas o enfermedades en tiempo real, permitiendo intervenciones oportunas y el uso optimizado de agua, fertilizantes y otros insumos.

- Las plataformas de análisis avanzadas también están empoderando a los agricultores con conocimientos prácticos sobre pronóstico de rendimiento, predicción de la demanda de mercado y optimización de la cadena de suministro. Al combinar datos históricos y en tiempo real, estas herramientas ayudan a reducir los riesgos operacionales, minimizar las pérdidas de cultivos y mejorar la rentabilidad agrícola. Por ejemplo, los algoritmos predictivos pueden alertar a los agricultores sobre posibles infestaciones de plagas o deficiencias de nutrientes antes de que impacten significativamente la salud de los cultivos, mientras que la analítica impulsada por AI puede recomendar calendarios óptimos de siembra y cosecha basados en condiciones climáticas y del suelo.

- La integración de la IA y la analítica está mejorando aún más la sostenibilidad en la agricultura reduciendo el uso excesivo de insumos, reduciendo las emisiones de gases de efecto invernadero y apoyando la gestión de los recursos de precisión. A medida que las granjas están cada vez más conectadas y digitalizadas, la IA y la analítica están surgiendo como tecnologías fundamentales que no sólo aumentan la productividad y la eficiencia, sino que también facilitan sistemas agrícolas más inteligentes, más resistentes y ambientalmente responsables. Esta tendencia representa una oportunidad crítica para que los proveedores de agrotecnología ofrezcan soluciones innovadoras que impulsen beneficios económicos y ecológicos en todo el paisaje agrícola europeo.

- En enero de 2026, Ceres AI anunció una integración mejorada con el John Deere Operations Center, permitiendo a los productores acceder a las imágenes y análisis impulsados por Ceres directamente en la plataforma, lo que mejora el monitoreo de campo en tiempo real, análisis de salud de cultivos y toma de decisiones para mejorar la productividad y sostenibilidad.

- Como se destacó en noviembre de 2025 por Land O’Lakes en asociación con Microsoft, el asistente de AI “Oz” fue introducido para proporcionar recomendaciones específicas sobre el terreno derivadas de análisis avanzados, ayudando a los agricultores a optimizar el uso de fertilizantes, riego y manejo de plagas en sus operaciones.

- En conclusión, la creciente integración de la inteligencia artificial y la analítica está revolucionando la agricultura moderna permitiendo la toma de decisiones impulsada por datos, la gestión de recursos de precisión y las ideas predictivas para la salud de los cultivos, el riego y el control de plagas. Al aprovechar las herramientas propulsadas por AI y la analítica avanzada, los agricultores pueden optimizar los rendimientos, reducir los desechos de insumos y aumentar la eficiencia operacional, mejorando la sostenibilidad y la rentabilidad. Esta tendencia representa un importante factor de crecimiento para el mercado agrotecnológico, posicionando la IA y la analítica como tecnologías esenciales para sistemas agrícolas más inteligentes, más resistentes y futuros

Europe Agritech Market Dynamics

Conductor

“Rising Adoption of Precision Farming Technologies”

- La creciente adopción de tecnologías agrícolas de precisión se está dando en cuenta por la creciente necesidad de que la producción agrícola sea más eficiente, previsible y económicamente viable. A medida que las operaciones agrícolas enfrentan una presión creciente de los costos de entrada fluctuantes, las limitaciones laborales y la incertidumbre de rendimiento, se están adoptando enfoques basados en la tecnología para obtener un mejor control sobre la variabilidad a nivel de campo. Se están implementando herramientas como tractores guiados por GPS, sensores de suelo y cultivos, imágenes por satélite y por drones, y maquinaria automatizada para vigilar las condiciones agrícolas con mayor precisión. A través de estos sistemas, se están recopilando datos en tiempo real en múltiples etapas del ciclo de cultivo, permitiendo que las decisiones agrícolas se guíen por ideas mensurables sobre el terreno en lugar de métodos tradicionales de ensayo y terror.

- En el plano operacional, las tecnologías agrícolas de precisión permiten la aplicación específica de insumos críticos, como semillas, fertilizantes, riego y productos químicos de protección de cultivos. En lugar de la distribución uniforme de insumos, se utilizan tecnologías de velocidad variable para ajustarse a los niveles de aplicación con condiciones específicas del suelo, salud de cultivos y potencial de rendimiento. This approach is resulting in improved input-use efficiency, reduced wastage, and lower environmental impact, while also supporting consistent yield outcomes. Al reducir al mínimo el uso excesivo de los recursos y abordar las zonas de bajo rendimiento en las esferas, las explotaciones agrícolas se gestionan de manera más sistemática, lo que da lugar a un mejor control de los costos y un mejor rendimiento de las inversiones a lo largo del tiempo.

- Más allá de los aumentos de productividad, la agricultura de precisión también contribuye a una transformación más amplia en cómo se planifican, supervisan y optimizan las granjas. Se están analizando datos generados por equipos conectados y plataformas digitales para apoyar la previsión del rendimiento, la evaluación del riesgo y la planificación agrícola a largo plazo. A medida que aumenta la variabilidad climática y la imprevisibilidad del clima, estas tecnologías se basan en anticipar factores de estrés y permitir intervenciones oportunas. Colectivamente, la adopción de tecnologías agrícolas de precisión está posicionando a la agricultura como un sector más basado en datos y resistente, donde la adopción de decisiones informadas se está convirtiendo en un elemento central del crecimiento agrícola sostenible y la seguridad alimentaria a largo plazo.

- Como reportó John Deere en su plataforma de prensa oficial en marzo de 2025, la empresa destacó mejoras de precisión que permiten a los agricultores integrar guías avanzadas conectadas con satélites, herramientas de sostenibilidad de aumento de precisión y equipamiento automatizado en flotas de maquinaria existentes, ayudando a mejorar la eficiencia y la utilización de recursos en diversas operaciones de cultivos.

- Como reportó John Deere Australia & Nueva Zelanda en su sitio oficial de noticias en mayo de 2025, la compañía destacó la importancia de impulsar una mayor utilización de tecnologías agrícolas de precisión en las operaciones agrícolas para ayudar a los usuarios a extraer mayor eficiencia y productividad de su equipo, especialmente mediante características de precisión conectadas y herramientas de orientación.

- En conclusión, la creciente adopción de tecnologías agrícolas de precisión en toda la agricultura europea, apoyada por el aumento del uso de equipos conectados, sensores y herramientas de gestión agrícola basadas en datos, es un motor estructural y a largo plazo del mercado de agrotecnología. A medida que las operaciones agrícolas se vuelvan más tecnológicas, orientadas a la precisión y eficientes en los recursos, las soluciones agrícolas de precisión seguirán siendo esenciales para mejorar la productividad, reducir las ineficiencias de los insumos y permitir el desarrollo agrícola sostenible y escalable en todas las regiones

Restricciones/Retos

“Sus costos iniciales de inversión y adopción tecnológica”

- Los altos costos iniciales de inversión y adopción de tecnología son obstáculos importantes para la adopción generalizada de soluciones avanzadas de agrotecnología, en particular entre los pequeños y los agricultores marginales. Las tecnologías agrícolas de vanguardia que incluyen maquinaria de precisión, sensores, drones, sistemas automatizados de riego y plataformas de gestión de granjas digitales a menudo requieren capital inicial sustancial para la compra, instalación y capacitación. Para muchos agricultores, especialmente en las economías emergentes, estos costos pueden exceder los recursos financieros disponibles, lo que dificulta la justificación de la inversión a corto plazo a pesar de los posibles aumentos de productividad a largo plazo.

- Además, los gastos en curso relacionados con el mantenimiento del sistema, las suscripciones de programas informáticos y el apoyo técnico aumentan aún más el costo total de la propiedad, creando mayor vacilación en la adopción de nuevas tecnologías. Esta barrera financiera se ve agravada por el acceso limitado a opciones de crédito y financiación asequibles para operaciones agrícolas impulsadas por tecnología, lo que reduce el ritmo de transformación agrícola digital y mecanizada.

- Como resultado de ello, los elevados costos iniciales de inversión y adopción de tecnología siguen siendo una limitación fundamental en el mercado de la agrotecnología, influyendo en las tasas de adopción, limitando la escalabilidad y creando disparidades en el acceso a innovaciones que aumenten la productividad entre las grandes explotaciones comerciales y las pequeñas comunidades agrícolas con recursos limitados.

- En marzo de 2025, Deere & Company destacó en un comunicado de prensa oficial que, aunque los sistemas de dirección automatizados, los sensores avanzados y el equipo agrícola conectado mejoran significativamente la eficiencia, la alta inversión inicial necesaria para estas tecnologías sigue restringiendo la adopción entre menores.

- Como destacó el CNH Industrial en octubre de 2024, sus avanzadas soluciones de telemática y agricultura de precisión exigen un capital inicial considerable, que muchos operadores encuentran dificultad para justificar a pesar de la promesa de rendimiento a largo plazo y beneficios operacionales.

- En agosto de 2024, Mahindra " Mahindra " anunció a través de los medios oficiales que se están implantando planes de financiación junto con soluciones de tractores inteligentes y de agricultura digital para superar las preocupaciones de los clientes en relación con los elevados costos de adquisición de maquinaria habilitada para la tecnología.

- En conclusión, los altos costos iniciales y los gastos de adopción de tecnología siguen limitando el mercado de la agrotecnología, limitando el acceso de los agricultores más pequeños. Las subvenciones, las opciones de financiación y las soluciones eficaces en función de los costos serán fundamentales para facilitar una adopción más amplia y lograr los beneficios de las tecnologías agrícolas modernas

Europa Agritech Market Scope

El mercado europeo Agritech se clasifica en siete segmentos notables, que se basan en el tipo de producto, ciencia de plantas, tecnología, aplicación, tamaño de la granja, usuarios finales y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado europeo Agritech se segmenta en equipos de agricultura de precisión, software de gestión agrícola, sistemas de riego inteligente, drones agrícolas y otros. En 2026, se espera que el segmento de equipo agrícola de precisión domine el mercado con una participación del 33,64%, impulsada por la adopción generalizada en las grandes y medianas granjas para maquinaria dirigida por GPS, aplicación variable, cosecha automatizada y monitoreo de campo en tiempo real. La fuerte demanda de sustitución de equipo modernizado, la ampliación de los casos de uso más allá de la mecanización tradicional, y la creciente adopción de tecnologías conectadas, fáciles de operar y de aumento de la productividad siguen fortaleciendo el liderazgo del segmento en la región.

Se espera que el segmento de software de gestión agrícola sea el más rápido, registrando un CAGR de 14,2% en el mercado europeo Agritech. El crecimiento se debe al aumento de la demanda de plataformas digitales integradas, fáciles de usar y escalables que permitan la adopción de decisiones basadas en datos, la planificación de recursos, el seguimiento del cumplimiento y la optimización del rendimiento. Se espera que el aumento de la adopción en granjas comerciales, cooperativas y agronegocios, junto con la expansión de modelos basados en la suscripción, el despliegue en la nube y el acceso móvil, acelere aún más la penetración del mercado en toda Europa.

- By Plant Science

Sobre la base de la ciencia de la planta, el mercado europeo Agritech se segmenta en ingeniería genética, reproducción molecular, selección genómica y tecnologías de cría asistida por marcadores, de edición de genes y otros. En 2026, se espera que el segmento de ingeniería genética domine el mercado con una participación del 33,79%, impulsada por su aplicación generalizada en la mejora de las características de los cultivos, la resistencia a las plagas y las enfermedades, la tolerancia al herbicida y la mejora del rendimiento. La adopción firme en todos los productores de semillas comerciales, grandes agronegocios e instituciones de investigación, apoyada por la eficacia probada, la escalabilidad para el cultivo en gran escala y las vías de desarrollo relativamente predecibles, sigue fortaleciendo el liderazgo del segmento en Europa.

Se espera que el segmento de tecnologías de edición genética sea el más rápido, registrando un CAGR del 14,0% en el mercado europeo Agritech. El crecimiento se debe al aumento de la demanda de cría de precisión, a ciclos de desarrollo de características más rápidos y a mejoras genéticas específicas que abordan la resiliencia climática, la eficiencia nutritiva y la calidad de los cultivos. Se espera que el aumento de la adopción de las plataformas de edición de CRISPR y de próxima generación, junto con la financiación de investigación de apoyo, el avance de la claridad normativa y la integración con los datos genómicos y las herramientas de reproducción impulsadas por las IA, acelere aún más la expansión del mercado en las principales regiones agrícolas de Europa.

- By Technology

Sobre la base de la tecnología, el mercado europeo Agritech se segmenta en Internet de las cosas (IoT), Inteligencia Artificial (AI), Big Data & Analytics, Teleobservación, Blockchain y otros. En 2026, se prevé que el segmento IoT dominará el mercado con una participación del 37,30%, impulsada por su amplia aplicabilidad en la vigilancia agrícola, el control de riego, la detección de suelos, el seguimiento de equipos y la gestión ganadera. La facilidad de despliegue, escalabilidad, reunión de datos en tiempo real y costos de funcionamiento y mantenimiento relativamente bajos, combinados con una integración generalizada en grandes, medianos y pequeñas granjas, contribuyen a la posición líder de IoT en el paisaje agrotecnológico regional.

Se espera que el segmento de Inteligencia Artificial (AI) sea el más rápido, registrando un CAGR del 13,9% en el mercado europeo Agritech. El crecimiento se debe al aumento de la demanda de sistemas avanzados de apoyo a las decisiones, análisis predictivos y percepciones automatizadas que permiten previsiones de rendimiento, predicción de plagas y enfermedades, optimización de insumos y asignación de recursos de precisión. El aumento de la adopción de modelos de aprendizaje automático, la visión informática y la robótica impulsada por IoT, junto con la integración en las plataformas existentes de IoT y teleobservación, está acelerando aún más la adopción de IA en todas las operaciones agrícolas europeas.

- By Application

Sobre la base de la aplicación, el mercado europeo Agritech se centra en la vigilancia de cultivos, la gestión de riego, la cartografía sobre el terreno, la gestión del suelo, la predicción meteorológica, la vigilancia ganadera, la gestión de la cadena de suministro y otros. En 2026, se espera que el segmento de cartografía sobre el terreno domine el mercado con una cuota del 23,17%, impulsada por su facilidad de despliegue, percepciones en tiempo real y un alto impacto en la optimización del rendimiento y la mitigación del riesgo. La adopción generalizada de teleobservación, drones, imágenes satelitales y analíticas basadas en la IA en granjas grandes y medianas permite la detección temprana del estrés de cultivos, infestaciones de plagas, deficiencias de nutrientes y brotes de enfermedades, reforzando el liderazgo del segmento en toda Europa.

Se espera que el segmento de monitoreo de ganado sea el más rápido, registrando un CAGR de 14,5% en el mercado europeo Agritech. El crecimiento se debe al aumento de la demanda de seguimiento de la salud animal en tiempo real, vigilancia de la productividad y gestión del bienestar en las operaciones lácteas, de aves y de ganado. Ampliar la adopción de sensores utilizables, etiquetas RFID, sistemas de alimentación automatizados y plataformas de gestión de rebaños basadas en datos, combinados con avances continuos en la precisión de sensores, conectividad y automatización, está acelerando la penetración del mercado en las principales regiones agrícolas de Europa.

- Por tamaño de granja

Sobre la base del tamaño de la granja, el mercado europeo Agritech se segmenta en grandes fincas, granjas medias y pequeñas fincas. En 2026, se espera que el segmento de grandes fincas domine el mercado con una cuota del 47,97%, impulsada por una alta demanda de soluciones agrotecnológicas avanzadas, intensivas en datos y rentables que apoyen la agricultura de precisión, la vigilancia de cultivos a gran escala, la maquinaria automatizada y la optimización de recursos. La adopción generalizada de equipos guiados por GPS, analítica habilitada para IA, sistemas de riego inteligente y plataformas integradas de gestión agrícola, junto con avances continuos en automatización, conectividad y apoyo de decisiones en tiempo real, refuerza el liderazgo del segmento en toda Europa.

Se espera que el segmento de pequeñas fincas sea el más rápido, registrando un CAGR del 13,2% en el mercado europeo Agritech. El crecimiento está impulsado por la creciente demanda de soluciones agrotecnológicas asequibles, escalables y fáciles de utilizar que mejoren la productividad, la vigilancia de la salud de los cultivos y la eficiencia de los insumos. La ampliación del acceso a plataformas de asesoramiento basadas en dispositivos móviles, sensores de bajo costo, mercados digitales y programas de adopción apoyados por el Gobierno, junto con el despliegue simplificado y los requisitos mínimos de mantenimiento, está acelerando la adopción en las comunidades agrícolas pequeñas y medianas de toda la región.

- Por Usuario final

Sobre la base del usuario final, el mercado de Europa Agritech se centra en agricultores individuales, empresas agrícolas, cooperativas agrícolas, iniciativas gubernamentales, organizaciones de investigación y otros. En 2026, se espera que el segmento de los agricultores domine el mercado con una participación del 38,28%, impulsada por la adopción creciente de soluciones de agrotecnología para operaciones agrícolas cotidianas, monitoreo de cultivos, análisis de suelos, manejo de riego y optimización del rendimiento. Facilidad de uso, rendimiento confiable, asequibilidad y bajos requisitos de mantenimiento, junto con la creciente demanda de herramientas de agricultura digital compactas, móviles y fáciles de usar, apoyan el liderazgo del segmento en las regiones rurales y semiurbanas.

Se espera que el segmento de iniciativas gubernamentales sea el más rápido, registrando un CAGR de 14,0% en el mercado europeo Agritech. El crecimiento está impulsado por la ampliación del despliegue de soluciones agrotecnológicas a través de programas de agricultura inteligente, iniciativas de sostenibilidad, proyectos agrícolas resistentes al clima y planes de divulgación para agricultores. La creciente atención a la eficiencia de los recursos, la detección temprana de riesgos (clima, plagas y degradación del suelo) y la adopción de decisiones basadas en datos, junto con la adopción de tecnologías escalables, fáciles de desplegar y de bajo mantenimiento, está acelerando la penetración del mercado en las principales regiones agrícolas de Europa.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado europeo Agritech se segmenta en canales directos e indirectos. En 2026, se espera que el segmento indirecto domine el mercado con una cuota del 56,30%, impulsada por la adopción generalizada de soluciones de agrotecnología a través de distribuidores, distribuidores, cooperativas agrícolas, minoristas de equipos y socios de agronegocios. Factores clave como la facilidad de despliegue, disponibilidad de apoyo técnico, servicios postventa, opciones de financiación y eficiencia de costes, combinados con fuertes redes de distribuidores y programas agrícolas apoyados por el gobierno, apoyan el liderazgo del segmento en toda la región.

También se espera que el canal indirecto sea el segmento de mayor crecimiento, registrando un CAGR del 13,7% en el mercado europeo Agritech. El crecimiento se ve impulsado por la creciente penetración de soluciones agrotecnológicas en granjas comerciales, operaciones de tamaño mediano y pequeñas explotaciones agrícolas, apoyadas por la expansión de redes privadas de distribución agrícola, mercados digitales y asociaciones público-privadas. El creciente hincapié en la eficiencia operacional, las tecnologías agrícolas escalables y las soluciones fáciles de utilizar, junto con un mejor acceso a la capacitación y la financiación, sigue acelerando la adopción en las principales regiones agrícolas de Europa.

Europe Agritech MarketAnálisis regional

- Se espera que Francia domine el mercado europeo Agritech, contando la mayor cuota de ingresos del 14,94% en 2026, con el apoyo de importantes inversiones en agricultura digital, infraestructura agrícola de precisión y ecosistemas de innovación agro-tecnología. La alta adopción de plataformas de gestión agrícola impulsadas por AI, maquinaria con GPS, sistemas inteligentes de riego y tecnologías de automatización, junto con una fuerte participación de las empresas agrícolas y las empresas agrotecnológicas, sigue fortaleciendo la posición del mercado en las operaciones agrícolas a gran escala y comerciales.

- Se espera que Turquía sea el mercado más rápido del sector europeo Agritech, registrando un CAGR del 14,5% durante el período de previsión. El crecimiento se ve impulsado por el aumento de la adopción de herramientas agrícolas de precisión, prácticas agrícolas resistentes al clima, invernaderos inteligentes y soluciones de gestión de cultivos basadas en datos, respaldadas por políticas gubernamentales favorables, iniciativas de sostenibilidad y el aumento de la sensibilización sobre la agricultura eficiente en los recursos.

- Además, se espera que el enfoque sostenido en soluciones agrotecnológicas eficaces en función de los costos, escalables y fáciles de implementar, combinadas con inversiones en plataformas agrícolas digitales, integración de datos en tiempo real, automatización y tecnologías agrícolas sostenibles, apoye la expansión del mercado a largo plazo tanto en las explotaciones comerciales como en la mitad de Europa.

FranciaAgritech MarketInsight

El mercado agritech de Francia está experimentando un crecimiento constante, impulsado por iniciativas respaldadas por el gobierno como el plan Francia 2030, que prioriza la innovación en tecnologías agrícolas sostenibles y agroalimentarias. Los avances tecnológicos en la agricultura de precisión, incluidos los sensores de IoT para datos en tiempo real sobre la salud de suelos y cultivos, están optimizando el uso de recursos y aumentando los rendimientos. AI y automatización abordan la escasez de mano de obra y los desafíos climáticos, permitiendo una toma de decisiones más inteligente a través de análisis sobre el clima, las plagas y las cadenas de suministro

U.K.Agritech MarketInsights

Se espera que el mercado agritech de los Estados Unidos se amplíe constantemente, con el apoyo de incentivos gubernamentales como el Programa de Innovación Agrícola y los planes de ordenación de tierras ambientales que promueven prácticas sostenibles. Las tecnologías agrícolas de precisión, incluyendo sensores de IoT, drones y análisis de IA, permiten el monitoreo de cultivos en tiempo real y la optimización de recursos entre la escasez de mano de obra y las presiones climáticas. Las inversiones en la agricultura vertical y la automatización abordan las limitaciones de tierras cultivables, potenciando los rendimientos en zonas urbanas y adyacentes.

Los principales líderes del mercado que operan en el mercado son:

- Bayer AG (Alemania)

- CNH Industrial N.V. (U.K.)

- AGCO Corporation (U.S.)

- Deere & Company (U.S.)

- Syngenta (Suiza)

- Yara (Noruega)

- CropX Inc. (U.S.)

- Ag Leader Technology (U.S.)

- Corteva (Estados Unidos)

- FARMERS EDGE (Corvian) (Canadá)

- The Weather Company LLC (U.S.)

- TOPCON AGRICULTURE (Estados Unidos)

- Cropin Technology Solutions Private Limited (India)

- XAG Co., Ltd. (China)

- DJI (China)

- Taranis (Estados Unidos)

- JIYI ROBOTICS (China)

Novedades en Europa Agritech

- En febrero de 2024, CNH Industrial ha tomado una participación minoritaria en Bem Agro, una startup utilizando imágenes de IA y drones para generar mapas agronómicos detallados que ayuden a los agricultores a optimizar las operaciones, reducir costos y mejorar los rendimientos. Esta inversión fortalece las soluciones de agricultura de precisión de CNH, mejora las plataformas digitales Case IH y New Holland y amplía la presencia de la empresa en la innovación AgTech en América Latina y Asia Pacífico

- En agosto de 2025 – Cropin obtuvo un acuerdo AI de 700.000 € bajo el Marco de Financiación de EIT Food Impact para escalar las prácticas de cultivo de papas regenerativas en toda Europa. La iniciativa, llamada FIRST Potato, desplegará las herramientas de apoyo a la decisión de Cropin para pilotar métodos agrícolas regenerativos en granjas en Dinamarca, Alemania y el Reino Unido. El proyecto combina datos satelitales, IoT, piensos meteorológicos y análisis predictivos para ayudar a los agricultores a adoptar prácticas climáticas inteligentes que mejoren la salud y los rendimientos del suelo y apoyen los objetivos de sostenibilidad corporativa.

- En marzo de 2025, DJI Agriculture se asoció con Siam Kubota Corporation para lanzar el Concurso Piloto de Drone Agrícola de Tailandia en la región noreste, donde está creciendo el nuevo método innovador de la agricultura. DJI tenía como objetivo acelerar la adopción de equipos de agricultura de precisión y elevar la experiencia técnica de los operadores.

- En octubre de 2025, Syngenta Crop Protection y Taranis anunciaron que están formalizando su exitosa colaboración en una asociación estratégica en todo el Medio Oeste. La asociación equipará a los minoristas agrícolas con soluciones de gestión de cultivos impulsadas por AI, proporcionando tecnologías digitales innovadoras que crean un valor significativo tanto para los minoristas como para sus clientes productores.

- En noviembre de 2025 – Topcon Agricultura llamada Precision Ag Solved (PAS) como nuevo distribuidor maestro para expandir su territorio de productos agrícolas en los Estados Unidos occidentales. PAS proporcionará ventas, soporte, inventario y capacitación para las soluciones agrícolas de precisión de Topcon en toda la región. Esto fortalece la capacidad de servicio local y mejora el acceso de los clientes a herramientas de agricultura de precisión

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general de EUROPA AGRITECH MARKET

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USUER COVERAGE GRID

2.1 VENDOR SHARE ANALISIS

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ROLE OF CORPORATIONS, INVESTORS, AND STARTUPS

4.1.1 CÓMO EUROPA CORPORATIONS (DEERE " CO., CNH INDUSTRIAL, CORTEVA, BAYER) ARE DRIVING DIGITAL TRANSFORMATION

4.1.2 ROLE OF STRATEGIC INVESTORS AND VENTURE CAPITAL INNOVATION

4.1.3 VENDENCIAS KEY MUNDA Y FINANCIACIÓN EN AGRITECH

4.2 BARRIERS TO ENTRY

4.2.1 COMPLEXIDAD TECNOLOGICA

4.2.2 NECESIDADES CAPIALES Y RECURSOS ROI

4.2.3 POLICY AND REGULATORY BARRIERS (DATA USAGE, BIOTECH APPROVAL, DRONE REGULATIONS)

4.2.4 BARRIERS DE APROBACIÓN DEL MERCADO (FARMER AWARENESS, RURAL INFRASTRUCTURE)

4.3 COVERAGE MATERIAL RAW - EUROPE AGRITECH MARKET

4.3.1 COMPONENTES ELECTRONICOS Y SEMICONDUCTORES

4.3.2 MATERIALES DE PRECISIÓN

4.3.3 ALLOYS ESTUCTURALES Y COMPOSITES

4.3.4 Tornillo de energía y materiales de oficina

4.3.5 INPUESTAS BIOLOGICAS Y ARMAS AGROCHEMICALES

4.3.6 NETWORKING, COMMUNICATION AND CONNECTIVITY MATERIALS

4.3.7 SOFTWARE PLATFORM INFRASTRUCTURE MATERIAS

4.3.8 CALIDAD, COMPLIANCE Y TRACEABILIDAD

4.4 BRAND OUTLOOK - EUROPE AGRITECH MARKET

4.4.1 ANÁLISIS COMPARTIVO DE LA EUROPA KEY AGRITECH PLAYERS

4.4.2 PRODUCT VS BRAND OVERVIEW

4.4.3 Examen general del producto

4.4. PANORAMA GENERAL

4.5 CONSUMER BUYING BEHAVIOUR

4.5.1 MEJORACIÓN DE LA EFICIENCIA DEL PRODUCTO

4.5.2 COST SENSITIVITY " RETURN ON INVESTMENT (ROI)

4.5.3 EASE OF USE " ADOPTION

4.5.4 RELACION TECNOLOGÍA " ACCURACY

4.5.5 ACCESO A LA FINANCIACIÓN DE

4.5.6 AFTER-SALES SUPPORT " SERVICIO

4.5.7 BRAND REPUTATION " TRUST

4.5.8 SOSTENIBILIDAD " MEDIO AMBIENTE

4.5.9 CUSTOMIZATION " SCALABILITY

4.5.10 DIGITAL CONNECTIVITY " DATA INSIGHTS

4.5.11 AVAILABILIDAD " DISTRIBUCIÓN REACH

4.5.12 CONCLUSIÓN

4.6 CRITERIOS DE SELECCIÓN VENDOR

4.6.1 PUNTOS DE CERTIFICACIÓN Y CALIDAD

CUMPLIMIENTO TÉCNICO Y FONDO

4.6.3 ESTABILIDAD FINANCIERA Y OPERACIONAL

4.6.4 SUSTAINABILITY AND RISK ASSESS

4.7 AVANCES DE TECNOLOGÍA, APROBACIÓN Y APLICACIÓN

4.7.1 AVANCE DE TECNOLOGÍA

4.7.2 ADOPCIÓN DE TECNOLOGÍA LANDSCAPE

4.7.2.1 Examen general de los plazos de aprobación de las resoluciones principales de la AGRITECH

4.7.2.2 COMPARISON REGIONAL

4.7.2.3 TENDENCIAS DE APROBACIÓN POR PEQUEÑO DE FARM

4.7.3 ESTRATEGIAS PRÁCTICAS PARA MEJORAR LA TECNOLOGÍA

4.7.3.1 Programas de financiación de la capacidad y fomento de la capacidad de los países

4.7.3.2 PARTNERSHIPS BETWEEN TECHNOLOGY PROVIDERS AND AGRICULTURAL EXTENSION AGENCIES

4.7.3.3 PILOT PROJECTS SHOWCASING ROI AND EFFICIENCY GAINS

4.7.4 BARRIERS KEY TO ADOPTION

4.7.4.1 GASTOS DE INVERSIONES Y Vuelta DE FINANCIACIÓN

4.7.4.2 RECURSOS TÉCNICOS LIMITADOS

4.7.4.3 POOR CONNECTIVITY/INFRASTRUCTURE IN RURAL AREAS

4.8 ANALISIS DE CHAIN VALOR

4.8.1 MATERIAL DE RAW " FEEDSTOCK SUPPLY (5%–10%)

4.8.2 MANUFACTURACIÓN " PROCESO (15%–25%)

4.8.3 DISTRIBUCIÓN " LOGISTICS (30%-40%)

4.8.4 END-USE INDUSTRIAS " SALES CHANNELS (10%-20%)

4.8.5 CONCLUSIÓN

4.9 PORTER FIVE FORCES ANALYSIS – EUROPE AGRITECH MARKET

4.9.1 POWER BARGAINING POWER OF BUYERS (HIGH)

4.9.2 Tres de los nuevos territorios (de acuerdo con el aumento)

4.9.3 THREAT OF SUBSTITUTE PRODUCTS (MODERATE TO HIGH)

4.9.4 BARGAINING POWER OF SUPPLIERS (MODERATE)

4.9.5 INTENSITY OF COMPETITIVE RIVALRY (HIGH)

4.9.6 Conclusión:-

4.1 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.10.1.1 VENTURÍN ÚNETE

4.10.1.2 MERGROS Y MEDIDAS

4.10.1.3 LICENCIA Y PARTNERSHIP

4.10.1.4 COLABORACIONES DE TECNOLOGÍA

4.10.1.5 Concesiones estratégicas.

4.10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

4.10.3 ETAPA DEL DESARROLLO

4.10.4 VOLENCIAS Y MILITARES

4.10.5 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.10.6 FUTURO DESAPARTAMENTO

4.11 ANÁLISIS PRINCIPAL

DRONES AGRICULTURALES

4.11.2 DEVICIOS DE MONITOR Y SENSOR DE PH

4.11.3 SOFTWARE DE GESTIÓN FARMAL

4.12 IRRIGACIÓN Y SISTEMAS DE GESTIÓN DE LOS AGUAS

4.13 ANALISIS DE CHAIN SUPPLY – EUROPE AGRITECH MARKET

4.13.1 Examen general de la AGRITECH e INTEGRACIÓN SUPLIA

4.13.2 TECNOLOGÍAS DE APOYO A LA OPTIMIZACIÓN

4.13.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.13.4 FOCUS ON RESILIENCE AND RISK MITIGATION

4.13.5 RECURSOS Y OPORTUNIDADES FUTURAS

4.13.6 CONCLUSIÓN

4.14 RETOS INDUSTRIALES DE BROADER

4.14.1 CLIMATE CHANGE SCENARIO

4.14.1.1 PREOCUPACIONES AMBIENTES

4.14.1.1.1.1 EFECTOS SOBRE LOS YIELDS CROP

4.14.1.1.2 CUESTIONES DE SALUD SOIL

4.14.1.1.3 AVAILABILIDAD

4.14.1.2 ESTRATEGIAS DE ADAPCIÓN

4.14.1.2.1 PRECISIÓN AGRICULTURA

4.14.1.2.2 CROS REISTANTES

4.14.1.2.3 CARBON FARMING

4.14.1.3 HABITACIÓN DE GOBIERNO

4.14.1.3.1 DESARROLLO DE POLÍTICA Y LEGISLACIÓN

4.14.1.3.2 INVERSIONES DE FINANCIACIÓN Y INVESTIGACIÓN

4.14.1.3.3. REGULACIÓN Y GESTIÓN DE RISMO

4.14.1.3.4 COLABORACIÓN INTERNACIONAL Y APOYO PARA LOS PAÍSES EN DESARROLLO

4.14.1.3.5 PROMOCIÓN DE LAS PRÁCTICAS SOSTENIBLES

POLÍTICAS DE REDUCCIÓN Y EMISSIÓN DE CARBON

4.14.2 Cárcel de recursos

4.14.2.1 DEGRADACIÓN LANDA, CARACIDAD AGUA Y ESTRUMENTOS FERTILIZADORES

4.14.2.2 PAPEL DE TECNOLOGÍA EN OPTIMIZACIÓN DE INPUT

4.14.2.1 PRECISIÓN AGRICULTURA

4.14.2.2.2 SMART IRRIGATION SYSTEMS

4.14.2.2.3 FERTILIZER MANAGEMENT TECHNOLOGY

4.14.2.2.4 VANCIAS BIOTECHNOLOGICAS EN DESARROLLO DE CROP

4.14.2.2.5 AGRICULTURA REGIONAL Y TECNOLOGÍAS DE CARBON

4.14.3 DISRUPCIONES GEOPOLÍTICAS

4.14.3.1 IMPACTS OF TRADE RESTRICTIONS, WARS, AND SUPPLY CHAIN INSTABILITY

4.14.3.2 IMPORTANCIA DE PRODUCCIÓN LOCAL, SOVEREIGNTY FOOD, Y TRACEABILIDAD DIGITAL.

4.14.4 VOLATILIDAD ECONOMICA

4.14.4.1 PRINCIPALES PRECIOS DE COMMODIDAD E INFLIVACIÓN

4.14.4.2 EVOLVING AGRICULTURAL SUBSIDIES AND GREEN FINANCIING PROGRAMS

4.15 OPORTUNIDADES DE EMERGACIÓN

4.15.1 SOSTENIBILIDAD Y AGRICULTURO REGENERATIVO

4.15.1.1 INTEGRACIÓN DE AGRITECH CON CARBON FARMING, SOIL REGENERATION, AND BIODIVERSITY CONSERVATION

4.15.1.2 ACTIVIDADES E INVESTORES FOCUSING ON SUSTAINABILITY-LINKED INNOVATION

4.15.2 DIGITALIZACIÓN Y DECISIONES DATA-DRIVEN

4.15.2.1 GROWTH OF AI, MACHINE LEARNING, AND REMOTE SENSING IN FARMING OPERATIONS

4.15.2.2 PLATFORMAS DE MANAGEMENTO DE LA FAMILIZACIÓN A LA CALUD Y SU ROI

4.15.3 AGRI-FINTECH AND INCLUSIVE GROWTH

4.15.3.1 INCLUSIÓN FINANCIERA CREDIT DIGITAL, CROP INSURANCE, Y PAGO MOBILE

4.15.3.2 EMPOWERMENT OF SMALLHOLDER FARMERS THROUGH PLATFORM-BASED AGRITECHOSYSTEMS

4.15.4 AVANCES TECNOLOGICOS

4.15.4.1 DIGITAL AGRICULTURE, AI-DRIVEN FARM ANALYTICS, IOT IN CROP MONITORING.

4.15.5 BIOTECNOLOGÍA, EDICIÓN GENE, Y PROTEÍNAS ALTERNATIVOS.

4.16 IMPLICACIONES GO-TO-MARKET (GTM)

4.16.1 MODELOS DE COMMERCIALIZACIÓN:

4.16.1.1 SEED LICENSING VS. IN-HOUSE SEED DEVELOPMENT.

4.16.1.2 PARTNERSHIPS with AGRIBUSINESS DISTRIBUTORS.

4.16.2 ESTRATEGIAS DEL MERCADO:

4.16.2.1 TARGETING EMERGING MARKETS with ADAPTABLE VARIETIES.

4.16.2.2 COLABORACIÓN CON LOS INSTITUTOS LOCALES R implicados.

4.16.3 INTEGRACIÓN VALOR DE CHAIN: INVESTIGACIÓN DE ROMA A LA APROBACIÓN DE ARMEROS

5 TARIFFS & IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DE TARIFF(S) EN MARKETS DE PAÍSES

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 EJECUCIÓN MATERIAL DE RAW

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICAS Y DISTRIBUCIÓN

5.4.4 PRICE PITCHING AND MARKET POSITION

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.6 IMPACT on PRICES

6 REGULATION COVERAGE

6.1 CODES PRODUCTOS

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 APROBACIÓN DE LA ADOPCIÓN DE LAS TECNOLOGÍAS DE PRECISIÓN

7.1.2 GROWING PRESSURE TO IMPROVE AGRICULTURAL PRODUCTIVITY ON LIMITED ARABLE LAND

7.1.3 INCREASING DIGITALIZATION OF FARM OPERATIONS

7.1.4 Desmantelamiento de las PRÁCTICAS SOSTENIBLE Y DE RECURSOS

7.2 RESTRAINTS

7.2.1 GASTOS DE INVERSIONES Y TECNOLOGÍA INICIALES

7.2.2 LITERACIDAD DIGITAL LIMITADA EN LAS COMUNITACIONES RURAL

7.3 OPORTUNIDADES

7.3.1 EXPANSION OF AGRITECH SOLUTIONS IN EMERGING AGRICULTURAL ECONOMIES

7.3.2 GROWING INTEGRATION OF ARTIFICIAL INTELLIGENCE AND ANALYTICS IN AGRICULTURE

7.3.3 INCREASING DEMAND FOR CLIMATE-RESILIENT FARMING TECHNOLOGIES

7.4

7.4.1 LANDHOLDINGS FARM AND DIVERSE FARMING PRACTICES

7.4.2 PREVACIDAD DE DATOS Y ORGANIZACIONES RELATIVAS A LA AGRICULTURA DIGITAL

8 EUROPE AGRITECH MARKET, BY PRODUCT TYPE

8.1 Examen general

8.2 EQUIPO DE PRECISIÓN

8.2.1 EQUIPO DE PRECISIÓN DE PRECISIÓN EN MARCO AGRITECH, POR TYPE, 2018-2033 (US$ THOUSAND)

8.2.1.1 DEVICIOS GPS/GNSS

8.2.1.2 Sensores

8.2.1.3 DEVICIOS DE MONITORIO SOIL

8.2.1.3.1 DEVICIOS DE MONITORIO SOIL EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

8.2.1.3.1.1 Sensores de MOISTURE

8.2.1.3.1.1 Sensores de MOISTURE EN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1.1.1

8.2.1.3.1.1.2

8.2.1.3.1.2 PH SENSORS

8.2.1.3.1.3 Sensores de la tecnología

8.2.2 PRECISIÓN EQUIPO DE PRECISIÓN EN AGRITECH MARKET POR REGION, 2018-2033 (USD THOUSAND)

8.2.1 NORTH AMERICA

8.2.2.2 EUROPA

8.2.2.3 ASIA-PACIFIC

8.2.4 SOUTH AMERICA

8.2.2.5 ORIENTE MEDIO Y ÁFRICA

8.3 SOFTWARE DE GESTIÓN FARMAL

8.3.1 MANAGEMENT FARM SOFTWARE IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1.1 CLOUD-BASED FARM SOFTWARE

8.3.1.2 ENTERPRISE FARM SOFTWARE

8.3.1.3 SOFTWARE ON-PREMISE

8.3.2 FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

8.3.2.1 NORTH AMERICA

8.3.2.2 EUROPA

8.3.2.3 ASIA-PACIFIC

8.3.2.4 SOUTH AMERICA

8.3.2.5 ORIENTE MEDIO Y ÁFRICA

8.4 SMART IRRIGATION SYSTEMS

8.4.1 SMART IRRIGATION SYSTEMs in AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.1 SENSORES DE MOISTURA SOIL

8.4.1.2 CONTROLES DE IRRIGACIÓN

8.4.1.2.1 CONTROL DE IRRIGACIÓN Rápida en AGRITECH MARKET, por TYPE, 2018-2033 (US$ THOUSAND)

8.4.1.2.1.1 SISTEMAS DE DRIP AUTOMATED

8.4.1.2.1.1.1 SISTEMAS DE DRIP AUTOMATED EN AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

8.4.1.2.1.1.1.1 REMOTE-CONTROLLED

8.4.1.2.1.1.1.2 SENSOR-CONTROLLED

8.4.1.2.1.2 SISTEMAS DE DRIP MANUAL

8.4.1.3 SPRINKLER CONTROL SYSTEMS

8.4.2 SMART IRRIGATION SYSTEMs in EUROPE FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

8.4.2.1 NORTH AMERICA

8.4.2.2 EUROPA

8.4.2.3 ASIA-PACIFIC

8.4.2.4 SOUTH AMERICA

8.4.2.5 ORIENTE MEDIO Y ÁFRICA

8.5 DRONES AGRICULTURALES

8.5.1 DRONES AGRICULTURALES EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

8.5.1.1.

8.5.1.2 Daños a la venta

8.5.1.2.1 PALABRAS FIXED-WING EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

8.5.1.2.1.1 HACER DRONES

8.5.1.2.1.2

8.5.1.3 HYBRID DRONES (VTOL)

8.5.2 DRONES AGRICULTURALES EN AGRITECH MARKET POR REGION, 2018-2033 (USD THOUSAND)

8.5.2.1 NORTE AMERICA

8.5.2.2 EUROPA

8.5.2.3 ASIA-PACIFIC

8.5.2.4 SOUTH AMERICA

8.5.2.5 ORIENTE MEDIO Y ÁFRICA

8.6 OTROS

8.6.1 OTROS EN MARCO AGRITECH POR REGION, 2018-2033 (USTED)

8.6.1.1 NORTH AMERICA

8.6.1.2 EUROPA

8.6.1.3 ASIA-PACIFIC

8.6.1.4 SOUTH AMERICA

8.6.1.5 ORIENTE MEDIO Y ÁFRICA

9 EUROPE AGRITECH MARKET, BY PLANT SCIENCE

9.1 Examen general

9.2 GENETIC ENGINEERING

9.2.1 GENETIC ENGINEERING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.2.1.1 NORTH AMERICA

9.2.1.2 EUROPA

9.2.1.3 ASIA-PACIFIC

9.2.1.4 SUR AMERICA

EAST MIDDLE Y AFRICA

9.3 MOLECULAR BREEDING

9.3.1 MOLECULAR BREEDING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.3.1.1 NORTH AMERICA

9.3.1.2 EUROPA

9.3.1.3 ASIA-PACIFIC

9.3.1.4 SOUTH AMERICA

EAST Y ÁFRICA

9.4 SELECCIÓN GENÓMICA Y MARKER-ASSISTED BREEDING

9.4.1 SELECCIÓN GENÓMICA Y MARKER-ASSISTED BREEDING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1.1 NORTH AMERICA

9.4.1.2 EUROPA

9.4.1.3 ASIA-PACIFIC

9.4.1.4 SOUTH AMERICA

9.4.1.5 ORIENTE MEDIO Y ÁFRICA

9.5 TECNOLOGÍAS DE REDACCIÓN

9.5.1 GENE-EDITING TECHNOLOGIES IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1.1 NORTE AMERICA

9.5.1.2 EUROPA

9.5.1.3 ASIA-PACIFIC

9.5.1.4 SOUTH AMERICA

EAST Y AFRICA

9.6 OTROS

9.6.1 OTROS EN EUROPA AGRITECH MARKET, POR PLANT SCIENCE, 2018-2033 (USD THOUSAND)

9.6.1.1 NORTE AMERICA

9.6.1.2 EUROPA

9.6.1.3 ASIA-PACIFIC

9.6.1.4 SOUTH AMERICA

EAST MIDDLE Y AFRICA

10 EUROPE AGRITECH MARKET, BY TECHNOLOGY

10.1 Examen general

10.2 INTERNET OF THINGS (IOT)

10.2.1 INTERNET OF THINGS (IOT) IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.1 Sensores SMART

10.2.1.2 DISPOSICIONES CONEXAS

10.2.2 INTERNET OF THINGS (IOT) IN AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.2.1 NORTE AMERICA

10.2.2.2 EUROPA

10.2.2.3 ASIA-PACIFIC

10.2.4 SOUTH AMERICA

10.2.2.5 ORIENTE MEDIO Y ÁFRICA

10.3 INTELLIGENCE ARTIFICIAL (AI)

10.3.1 INTELLIGENCE ARTIFICIAL (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

10.3.1.1 MACHINE LEARNING PLATFORMS

10.3.1.2 VISIÓN COMPUTIVA EN AGRICULTURA

10.3.2 INTELLIGENÍA ARTIFICIAL (AI) EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

10.3.2.1 NORTE AMERICA

10.3.2.2 EUROPA

10.3.2.3 ASIA-PACIFIC

10.3.2.4 SOUTH AMERICA

10.3.2.5 ORIENTE MEDIO Y ÁFRICA

10.4 DATOS BIGOS " ANÁLITICOS

10.4.1 Datos grandes " ANÁLITICOS EN EUROPA AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

10.4.1.1 TOOLAS DE MONITORACIÓN DE CROP

10.4.1.2 YIELD MAPPING SOFTWARE

10.4.2 Datos grandes " ANALITICOS EN MARCO AGRITECH, POR REGION, 2018-2033 (US$ THOUSAND)

10.4.2.1 NORTE AMERICA

10.4.2.2 EUROPA

10.4.2.3 ASIA-PACIFIC

10.4.2.4 SOUTH AMERICA

10.4.2.5 ORIENTE MEDIO Y ÁFRICA

10.5 Sensación de remojo

10.5.1 Sensación en EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

10.5.1.1 NORTE AMERICA

10.5.1.2 EUROPA

10.5.1.3 ASIA-PACIFIC

10.5.1.4 SOUTH AMERICA

10.5.1.5 ORIENTE MEDIO Y ÁFRICA

10.6 BLOCKCHAIN

10.6.1 BLOCKCHAIN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

10.6.1.1 NORTE AMERICA

10.6.1.2 EUROPA

10.6.1.3 ASIA-PACIFIC

10.6.1.4 SUR AMERICA

10.6.1.5 ORIENTE MEDIO Y ÁFRICA

10.7 OTROS

10.7.1 OTROS EN EUROPA MANAGEMENT FARM SOFTWARE EN AGRITECH MARKET POR REGION, 2018-2033 (USD THOUSAND)

10.7.1.1 NORTH AMERICA

10.7.1.2 EUROPA

10.7.1.3 ASIA-PACIFIC

10.7.1.4 SUR AMERICA

10.7.1.5 MIDDLE EAST AND AFRICA

11 EUROPE AGRITECH MARKET, BY APPLICATION

11.1 Examen general

11.2 CROP MONITORING

11.2.1 CROP MONITORING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.2.1.1 NORTH AMERICA

11.2.1.2 EUROPA

11.2.1.3 ASIA-PACIFIC

11.2.1.4 SOUTH AMERICA

11.2.1.5 ORIENTE MEDIO Y ÁFRICA

11.3 Gestión de la IRRIGACIÓN

11.3.1 GESTIÓN DE IRRIGACIÓN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.3.1.1 NORTE AMERICA

11.3.1.2 EUROPA

11.3.1.3 ASIA-PACIFIC

11.3.1.4 SOUTH AMERICA

11.3.1.5 ORIENTE MEDIO Y ÁFRICA

11.4 MAPPING

11.4.1 FIELD MAPPING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1.1 NORTH AMERICA

11.4.1.2 EUROPA

11.4.1.3 ASIA-PACIFIC

11.4.1.4 SOUTH AMERICA

11.4.1.5 ORIENTE MEDIO Y ÁFRICA

11.5 GESTIÓN SOIL

11.5.1 MANAGEMENT SOIL EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

11.5.2 NORTH AMERICA

11.5.3 EUROPA

11.5.4 ASIA-PACIFIC

11.5.5 SOUTH AMERICA

11.5.6 MEDIO AMBIENTE Y ÁFRICA

11.6 PREDICCIÓN DE LA CONVENCIÓN

11.6.1 PREDICCIÓN DE LA CONVENCIÓN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.6.1.1 NORTE AMERICA

11.6.1.2 EUROPA

11.6.1.3 ASIA-PACIFIC

SOUTH AMERICA

11.6.1.5 ORIENTE MEDIO Y ÁFRICA

11.7 MONITOR DE VIVES

11.7.1 MONITOR DE VIVES EN AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

11.7.1.1 Recorrido por RFID

11.7.1.2 MEJOR DE SALUD

11.7.2 MONITOR DE LIVESTOCK EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.7.2.1 NORTH AMERICA

11.7.2.2 EUROPA

11.7.2.3 ASIA-PACIFIC

11.7.2.4 SOUTH AMERICA

11.7.2.5 ORIENTE MEDIO Y ÁFRICA

11.8 SUPPLY CHAIN MANAGEMENT

11.8.1 MANAGEMENT DE CHAIN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.8.1.1 NORTH AMERICA

11.8.1.2 EUROPA

11.8.1.3 ASIA-PACIFIC

11.8.1.4 SOUTH AMERICA

11.8.1.5 ORIENTE MEDIO Y ÁFRICA

11.9 OTROS

11.9.1 OTROS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

11.9.1.1 NORTH AMERICA

11.9.1.2 EUROPA

11.9.1.3 ASIA-PACIFIC

SOUTH AMERICA

11.9.1.5 ORIENTE MEDIO Y ÁFRICA

12 EUROPE AGRITECH MARKET, BY FARM SIZE

12.1 Examen general

12.2 LARGE FARMS

12.2.1 LARGE FARMS IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.2.1.1 NORTE AMERICA

12.2.1.2 EUROPA

12.2.1.3 ASIA-PACIFIC

12.2.1.4 SOUTH AMERICA

12.2.1.5 ORIENTE MEDIO Y ÁFRICA

12.3 MEDIUM FARMS

12.3.1 MEDIUM FARMS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

12.3.1.1 NORTE AMERICA

12.3.1.2 EUROPA

12.3.1.3 ASIA-PACIFIC

12.3.1.4 SOUTH AMERICA

12.3.1.5 ORIENTE MEDIO Y ÁFRICA

12.4 SMALL FARMS

12.4.1 SMALL FARMS IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.4.1.1 NORTE AMERICA

12.4.1.2 EUROPA

12.4.1.3 ASIA-PACIFIC

12.4.1.4 SOUTH AMERICA

12.4.1.5 ORIENTE MEDIO Y ÁFRICA

13 EUROPE AGRITECH MARKET, BY END USER

13.1 Examen general

13.2 FARMERS INDIVIDUAL

13.2.1 FARMERS INDIVIDUAL EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

13.2.1.1 NORTE AMERICA

13.2.1.2 EUROPA

13.2.1.3 ASIA-PACIFIC

13.2.1.4 SOUTH AMERICA

13.2.1.5 ORIENTE MEDIO Y ÁFRICA

13.3 AGRIBUSINESSES CORPORATE

13.3.1 AGRIBUSINESSES CORPORATE EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

13.3.1.1 NORTE AMERICA

13.3.1.2 EUROPA

13.3.1.3 ASIA-PACIFIC

13.3.1.4 SUR AMERICA

13.3.1.5 MIDDLE EAST AND AFRICA

13.4 COOPERATIVES AGRICULTURALES

13.4.1 COOPERATIVOS AGRICULTURALES EN EUROPA AGRITECH MARKET, POR REGON, 2018-2033 (US$ THOUSAND)

13.4.1.1 NORTE AMERICA

13.4.1.2 EUROPA

13.4.1.3 ASIA-PACIFIC

13.4.1.4 SOUTH AMERICA

13.4.1.5 ORIENTE MEDIO Y ÁFRICA

13.5 GOBIERNO " NGO INITIATIVES

13.5.1 GOVERNMENT " NGO INITIATIVES IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1.1 NORTE AMERICA

13.5.1.2 EUROPA

13.5.1.3 ASIA-PACIFIC

13.5.1.4 SOUTH AMERICA

13.5.1.5 ORIENTE MEDIO Y ÁFRICA

13.6 RESEARCH ORGANIZATIONS

13.6.1 RESEARCH ORGANIZATIONS IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1.1 NORTE AMERICA

13.6.1.2 EUROPA

13.6.1.3 ASIA-PACIFIC

SOUTH AMERICA

13.6.1.5 ORIENTE MEDIO Y ÁFRICA

13.7 OTROS

13.7.1 OTROS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

13.7.1.1 NORTE AMERICA

13.7.1.2 EUROPA

13.7.1.3 ASIA-PACIFIC

SOUTH AMERICA

13.7.1.5 MIDDLE EAST AND AFRICA

14 EUROPA AGRITECH MARKET, BY DISTRIBUTION CHANNEL

14.1 Examen general

14.2 INDIRECTO

14.2.1 INDIRECTO EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

14.2.1.1 NORTE AMERICA

14.2.1.2 EUROPA

14.2.1.3 ASIA-PACIFIC

14.2.1.4 SOUTH AMERICA

14.2.1.5 ORIENTE MEDIO Y ÁFRICA

14.3 DIRECTO

14.3.1 DIRECTO EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

14.3.1.1 NORTE AMERICA

14.3.1.2 EUROPA

14.3.1.3 ASIA-PACIFIC

14.3.1.4 SOUTH AMERICA

14.3.1.5 ORIENTE MEDIO Y ÁFRICA

15 EUROPE AGRITECH MARKET, BY REGION

15.1 EUROPA

15.1.1 FRANCIA

15.1.2 ALEMANIA

15.1.3 RUSSIA

15.1.4 ITALIA

15.1.5 ESPAÑA

15.1.6 TURQUÍA

15.1.7 Reino Unido.

15.1.8 NETHERLANDS

15.1.9 DENMARK

15.1.10 SUIZA

15.1.11 BELGIUM

15.1.12 SWEDEN

15.1.13 NORUEGA

15.1.14 FINLAND

15.1.15 Prueba de EUROPA

16 EUROPE AGRITECH MARKET: COMPANY LANDSCAPE

16.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

17 ANÁLISIS DE SWOT

18 EMPRESAS

18.1 DEERE " COMPANY

18.1.1 SNAPSHOT

18.1.2 ANÁLISIS REVENIDO

18.1.3 COMPANY SHARE ANALISIS

18.1.4 PRODUCTO PORTFOLIO

18.1.5 DESARROLLO RECIENTE

18.2 AGCO CORPORATION

18.2.1 SNAPSHOT

18.2.2 ANÁLISIS REVENIDO

18.2.3 COMPANY SHARE ANALISIS

18.2.4 PRODUCTO PORTFOLIO

18.2.5 DESARROLLO RECIENTE

18.3 BAYER CROPSCIENCE

18.3.1 SNAPSHOT

18.3.2 ANÁLISIS REVENIDO

18.3.3 COMPANY SHARE ANALISIS

18.3.4 PRODUCTO PORTFOLIO

18.3.5 DESARROLLO RECIENTE

18.4 SYNGENTA AG

18.4.1 SNAPSHOT

18.4.2 COMPANY SHARE ANALISIS

18.4.3 RODUCT PORTFOLIO

18.4.4 DESARROLLO RECIENTE

18.5 CNH INDUSTRIAL N.V.

18.5.1 SNAPSHOT

18.5.2 ANÁLISIS REVENIDO

18.5.3 COMPANY SHARE ANALISIS

18.5.4 BRAND PORTFOLIO

18.5.5 DESARROLLO RECIENTE

18.6 AG LEADER TECHNOLOGY

18.6.1 SNAPSHOT

18.6.2 PRODUCTOS PORTFOLIO

18.6.3 DESARROLLO RECIENTE

18.7 TECNOLOGÍA DE CROPIN SOLUCIONES PRIVADAS

18.7.1 SNAPSHOT

18.7.2 PRODUCTO/SERVICE PORTFOLIO

18.7.3 DESARROLLO RECIENTE

18.8 CORTEVA

18.8.1 SNAPSHOT

18.8.2 ANÁLISIS REVENIDO

18.8.3 PRODUCTO PORTFOLIO

18.8.4 DESARROLLO RECIENTE

18.9 CROPX INC.

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 DESARROLLO RECIENTE

18.1 DJI

18.10.1 SNAPSHOT

18.10.2 PRODUCTO PORTFOLIO

18.10.3 DESARROLLO RECIENTE

18.11 FARMERS EDGE (CORVIAN)

18.11.1

18.11.2 PRODUCTO/SERVICE PORTFOLIO

18.11.3 DESARROLLO RECIENTE

18.12 JIYI ROBOTICS

18.12.1

18.12.2 PRODUCTOS PORTFOLIO

18.12.3 DESARROLLO RECIENTE

18.13 TARANIS.

18.13.1

18.13.2 PRODUCTO PORTFOLIO

18.13.3 DESARROLLO RECIENTE

18.14 TOPCON AGRICULTURE

18.14.1

18.14.2 PRODUCTO/SERVICE PORTFOLIO

18.14.3 DESARROLLO RECIENTE

18.15 LLC de la industria de la semana

18.15.1

18.15.2 PRODUCTO/SERVICE PORTFOLIO

18.15.3 DESARROLLO RECIENTE

18.16 XAG CO., LTD.

18.16.1

18.16.2 PRODUCTO/SERVICE PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 YARA

18.17.1

18.17.2 ANÁLISIS REVENIDO

18.17.3 PRODUCTO PORTFOLIO

18.17.4 DESARROLLO RECIENTE

19 CUESTIÓN

20 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 EXAMEN STRATEGICO DE LAS FUERZAS COMPETITIVAS EN EL MERCADO AGRITECH DE EUROPA

CUADRO 2 ANALISIS DE LA EUROPA AGRITECH MARKET

CUADRO 3 EUROPA AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 4 EUROPA PRECISIÓN EQUIPO DE AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 5 EUROPEO SOIL MONITORING DEVICES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 6 EUROPA MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 7 PRECISIÓN EQUIPO DE PRECISIÓN EN AGRITECH MARKET POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 8 EUROPA FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 9 FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 10 EUROPA SMART IRRIGATION SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 11 EUROPA CONTROLADORES DE IRRIGACIÓN DEL DRIP EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 12 EUROPA AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 13 SMART IRRIGATION SYSTEMS IN EUROPE FARM MANAGEMENT SOFTWARE IN AGRITECH MARKET BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 14 EUROPA AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 15 EUROPA PELIGRO DE AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 16 DRONES AGRICULTURALES EN AGRITECH MARKET POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 17 OTROS EN AGRITECH MARKET POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 18 EUROPA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 19 GENETIC ENGINEERING EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 20 MOLECULAR EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 21 SELECCIÓN GENÓMICA Y MARKER-ASSISTED BREEDING IN EUROPE AGRITECH MARKET, BY REGION, 2018-2033 (USD THOUSAND)

CUADRO 22 TECNOLOGÍAS GENE-EDITING EN EUROPEA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 23 OTROS EN EUROPA AGRITECH MARKET, POR PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 24 EUROPA AGRITECH MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 25 EUROPA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 26 EUROPA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 27 EUROPA ARTIFICIAL INTELLIGENCE (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 28 INTELLIGENÍA ARTIFICIAL (AI) EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 29 BIG DATOS " ANÁLITICOS EN EUROPA AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 30 BIG DATOS " ANÁLITICOS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 31 REMOTE SENSING EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 32 BLOCKCHAIN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 33 OTROS EN EUROPA FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 34 EUROPA AGRITECH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 35 CROP MONITORING EN EUROPA AGRITECH MARKET, POR REGION 2018-2033 (USD THOUSAND)

CUADRO 36 GESTIÓN DE IRRIGACIÓN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 37 FIELD MAPPING EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 38 SOIL MANAGEMENT EN EUROPA AGRITECH MARKET, POR REGION 2018-2033 (USD THOUSAND)

CUADRO 39 PREDICCIÓN DE LA SEGURIDAD EN EUROPA AGRITECH MARKET, POR REGION 2018-2033 (US$ THOUSAND)

CUADRO 40 EUROPA MONITOR DE VIVOLUCIÓN EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 41 MONITOR DE LIVESTOCK EN EUROPA AGRITECH MARKET, POR REGION 2018-2033 (US$ THOUSAND)

CUADRO 42 SUPLEMENTO CHAIN MANAGEMENT EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 43 OTROS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 44 EUROPA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 45 LARGE FARMS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 46 MEDIUM FARMS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 47 PEQUEÑOS DE EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 48 EUROPA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 49 FARMERS INDIVIDUAL EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 50 AGRIBUSINESSES EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 51 COOPERATIVOS AGRICULTURALES EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 52 GOVERNMENT & NGO INITIATIVES EN EUROPE AGRITECH MARKET, POR REGION 2018-2033 (USD THOUSAND)

CUADRO 53 ORGANIZACIONES DE INVESTIGACIÓN EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (US$ THOUSAND)

CUADRO 54 OTROS EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 55 EUROPA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 56 INDIRECTO EN EUROPA AGRITECH MARKET, POR REGION 2018-2033 (US$ THOUSAND)

CUADRO 57 DIRECTO EN EUROPA AGRITECH MARKET, POR REGION, 2018-2033 (USD THOUSAND)

CUADRO 58 EUROPA AGRITECH MARKET, POR PAÍS, 2018-2033 (US$ THOUSAND)

CUADRO 59 EUROPA AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 60 EUROPA PRECISIÓN EQUIPO DE AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 61 EUROPA DEVICIOS DE MONITORIO SOIL EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 62 EUROPA MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 63 EUROPA FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 64 EUROPA SMART IRRIGATION SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 65 EUROPA CONTROLADORES DE IRRIGACIÓN DEL DRIP EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 66 EUROPA AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 67 EUROPA AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 68 EUROPA PELIGRO DE AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 69 EUROPA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 70 EUROPA AGRITECH MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 71 EUROPA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 72 EUROPA INTELLIGENCE ARTIFICIAL (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 73 EUROPA BIG DATOS & ANALITICS EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 74 EUROPA AGRITECH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 75 EUROPA MONITOR EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 76 EUROPA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 77 EUROPA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 78 EUROPA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 79 FRANCE AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 80 FRANCE PRECISION FARMING EQUIPMENT EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 81 FRANCE SOIL MONITORING DEVICES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 82 FRANCE MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 83 FRANCE FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 84 FRANCE SMART IRRIGATION SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 85 FRANCE DRIP IRRIGATION CONTROLLERS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 86 FRANCE AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 87 FRANCE AGRICULTURAL DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 88 FRANCE FIXED-WING DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 89 AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 90 FRANCE AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 91 FRANCE INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 92 FRANCE ARTIFICIAL INTELLIGENCE (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 93 FRANCE BIG DATA " ANALYTICS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 94 MARCO AGRITECH, POR APLICACIÓN, 2018-2033 (USTED)

CUADRO 95 FRANCE LIVESTOCK MONITORING EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 96 FRANCE AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 97 FRANCE AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 98 FRANCE AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 99 AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 100 GERMANY PRECISION FARMING EQUIPMENT EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 101 DEVICIOS DE MONITORIA SOIL EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 102 GERMANY MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 103 GERMANY FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 104 GERMANY SMART IRRIGATION SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 105 GERMANY DRIP IRRIGATION CONTROLLERS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 106 GERMANY AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 107 GERMANY AGRICULTURAL DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 108 GERMANY FIXED-WING DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 109 AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 110 AGRITECH MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 111 GERMANY INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 112 GERMANY ARTIFICIAL INTELLIGENCE (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 113 GERMANY BIG DATA " ANALYTICS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 114 AGRITECH MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 115 ALEMANIA MONITORIA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 GERMANY AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 117 GERMANY AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 118 GERMANY AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 119 RUSSIA AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 120 RUSSIA PRECISION EQUIPO FARMING EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 121 RUSSIA SOIL MONITORING DEVICES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 122 RUSSIA MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 123 RUSSIA FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 124 RUSSIA SMART IRRIGATION SYSTEMS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 125 RUSSIA DRIP IRRIGATION CONTROLLERS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 126 RUSSIA AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 127 RUSSIA AGRICULTURAL DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 128 RUSSIA FIXED-WING DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 129 RUSSIA AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 130 RUSSIA AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 131 RUSSIA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 132 RUSSIA ARTIFICIAL INTELLIGENCE (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 133 RUSSIA BIG DATA " ANALYTICS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 134 RUSSIA AGRITECH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 135 RUSSIA MONITOR EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 136 RUSSIA AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 137 RUSSIA AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 138 RUSSIA AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 139 MERCADO AGRITECH, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 140 ITALIA PRECISIÓN EQUIPO DE AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 141 DEVICIOS DE MONITORIA ITALIA EN MARCO AGRITECH, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 142 SENSORES DE MOISTURA ITALIA EN MARCO AGRITECH, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 143 MANAGEMENT ITALY FARM SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 144 SISTEMAS DE IRRIGACIÓN PEQUEÑOS DE ITALIA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 145 CONTROL DE IRRIGACIÓN DE ITALIA EN MARCO AGRITECH, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 146 SISTEMAS DE DRIP AUTOMATED EN AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 147 ITALY AGRICULTURAL DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 148 DE ITALIA QUINCUERA EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 149 MERCADO AGRITECH, POR PLANT SCIENCE, 2018-2033 (US$ THOUSAND)

CUADRO 150 MERCADO AGRITECH, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 151 ITALIA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 152 INTELLIGENÍA ARTIFICIAL ITALIA (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 153 DATOS DE ITALIA " ANÁLITICOS EN MARCO AGRITECH, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 154 MERCADO AGRITECH, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 155 ITALIA MONITORIA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 156 MERCADO DE AGRITECH ITALY, POR FARM SIZE, 2018-2033 (US$ THOUSAND)

CUADRO 157 MERCADO DE AGRITECH, POR FIN USUARIO, 2018-2033 (USTED)

CUADRO 158 MERCADO DE AGRITECH ITALY, POR CHANNEL DE DISTRIBUCIÓN, 2018-2033 (USD THOUSAND)

CUADRO 159 AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 160 ESPAÑA PRECISIÓN EQUIPO DE AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 161 SPAIN SOIL MONITORING DEVICES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 162 SPAIN MOISTURE SENSORS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 163 SPAIN FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 164 SISTEMAS DE IRRIGACIÓN DE ESPAÑA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 165 SPAIN DRIP IRRIGATION CONTROLLERS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 166 SPAIN AUTOMATED DRIP SYSTEMS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 167 ESPAÑA AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 168 ESPAÑA PALABRA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USTED)

CUADRO 169 SPAIN AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 170 AGRITECH MARKET, POR TECHNOLOGY, 2018-2033 (US$ THOUSAND)

CUADRO 171 ESPAÑA INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 172 ESPAÑA INTELLIGENCE ARTIFICIAL (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 173 ESPAÑA BIG DATOS " ANÁLITICOS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 174 SPAIN AGRITECH MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

CUADRO 175 ESPAÑA MONITOR EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 176 SPAIN AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 177 SPAIN AGRITECH MARKET, BY END USER, 2018-2033 (USD THOUSAND)

CUADRO 178 SPAIN AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 179 AGRITECH MARKET, POR PRODUCT TYPE, 2018-2033 (USD THOUSAND)

CUADRO 180 TURQUÍA PRECISIÓN EQUIPO DE AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 181 DEVICIOS DE MONITORIA SOIL EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 182 TURQUÍAS DE MOISTURA EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 183 TURKEY FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 184 SISTEMAS DE IRRIGACIÓN DE TURQUÍA EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 185 CONTROLADORES DE IRRIGACIÓN DE TURQUÍA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 186 SISTEMAS DE DRIP AUTOMATED EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 188 TURKEY FIXED-WING DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 189 AGRITECH MARKET, POR PLANT SCIENCE, 2018-2033 (US$ THOUSAND)

CUADRO 190 AGRITECH MARKET, POR TECNOLOGÍA, 2018-2033 (US$ THOUSAND)

CUADRO 191 TURKEY INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 192 TURKEY ARTIFICIAL INTELLIGENCE (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 193 TURKEY BIG DATA " ANALYTICS EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 194 AGRITECH MARKET, POR APLICACIÓN, 2018-2033 (US$ THOUSAND)

CUADRO 195 TURQUÍA MONITORIA EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 196 TURKEY AGRITECH MARKET, BY FARM SIZE, 2018-2033 (USD THOUSAND)

CUADRO 197 AGRITECH MARKET, POR FIN USUARIO, 2018-2033 (USTED)

CUADRO 198 AGRITECH MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

CUADRO 199 MARKET AGRITECH, POR PRODUCT TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 200 U.K. PRECISION FARMING EQUIPMENT EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 201 U.K. SOIL MONITORING DEVICES IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 202 SENSORES DE MOISTURA U.K. EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 203 U.K. FARM MANAGEMENT SOFTWARE EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 204 SISTEMAS DE IRRIGACIÓN SMART EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 U.K. DRIP IRRIGATION CONTROLLERS IN AGRITECH MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

CUADRO 206 SISTEMAS DE DRIP AUTOMATED EN AGRITECH MARKET, POR TYPE, 2018-2033 (US$ THOUSAND)

CUADRO 207 U.K. AGRICULTURAL DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 208 U.K. FIXED-WING DRONES EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

TABLE 209 U.K. AGRITECH MARKET, BY PLANT SCIENCE, 2018-2033 (USD THOUSAND)

CUADRO 210 U.K. AGRITECH MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

CUADRO 211 U.K. INTERNET OF THINGS (IOT) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)

CUADRO 212 U.K. INTELLIGENCE ARTIFICIAL (AI) EN AGRITECH MARKET, POR TYPE, 2018-2033 (USD THOUSAND)