Mercado de autos usados de Europa y Sudamérica, por tipo de proveedor (organizado, no organizado), tipo de propulsión (gasolina, diésel, eléctrico, GLP y GNC), capacidad del motor (pequeño (menos de 1499 CC), tamaño mediano (1500-2499 CC) y tamaño completo (más de 2500 CC)), concesionario (franquiciado, independiente), transmisión (manual, automática), tipo de vehículo (SUV, sedán, crossover, cupé, hatchback, MPV, convertible, autos deportivos y otros), categoría de precios (alto (más de USD 20 000), medio (USD 5501-USD 20 000) y bajo (menos de USD 5500), canal de ventas (fuera de línea, en línea) - Tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de vehículos usados en Europa y Sudamérica

La industria abarca la compra y venta de vehículos usados en varios países dentro de estas regiones. Este mercado incluye el comercio de automóviles usados a través de concesionarios, plataformas en línea, subastas y ventas privadas, que involucran vehículos que han sido utilizados anteriormente. Involucra varios segmentos, incluidos automóviles de pasajeros, SUV, camiones y vehículos comerciales, y abarca tanto a consumidores individuales como a empresas involucradas en los procesos de compra y venta. Los factores que influyen en este mercado incluyen la dinámica de la oferta y la demanda, las condiciones económicas, las políticas regulatorias, los avances tecnológicos y las preferencias de los consumidores.

Data Bridge Market Research analiza que se espera que el mercado de autos usados de Europa alcance un valor de USD 639,011.39 millones para 2030, a una CAGR del 6.4% durante el período de pronóstico. Se espera que el mercado de autos usados de América del Sur alcance un valor de USD 99,146.78 millones para 2030, a una CAGR del 4.1% durante el período de pronóstico. El informe del mercado de autos usados de Europa y América del Sur también cubre de manera integral el análisis de precios, el análisis de patentes y los avances tecnológicos.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (personalizable para 2015-2020) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Tipo de vendedor (organizado, no organizado), tipo de propulsión (gasolina, diésel, eléctrico, GLP y GNC), capacidad del motor (pequeño (menos de 1499 CC), mediano (1500-2499 CC) y grande (más de 2500 CC)), concesionario (franquiciado, independiente), transmisión (manual, automática), tipo de vehículo (SUV, sedán, crossover, cupé, hatchback, MPV, convertible, autos deportivos y otros), categoría de precio (alto (más de USD 20 000), medio (USD 5501-USD 20 000) y bajo (menos de USD 5500), canal de venta (fuera de línea, en línea) |

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, Países Bajos, Bélgica, Suiza, Dinamarca, Finlandia, Suecia, Noruega, Turquía y resto de Europa, Brasil, Argentina y resto de Sudamérica. |

|

Actores del mercado cubiertos |

AUTO1 Group, Penske Automotive Group, Inc., Lookers PLC, PENDRAGON, Emil Frey AG, Group1 Automotive, Inc., Arnold Clark Automobiles Limited, Gottfried Schultz Automobile Trading SE, Alibaba Group Holding Limited, OLX GROUP, Auto Trader Group plc., KAVAK, HELLMAN & FRIEDMAN LLC, leboncoin, mobile.de GmbH, Gumtree.com Limited, Webmotors SA, AUTONIZA, Seminuevos.com, SALFA, Unidas, Grupo Sinal entre otros. |

Definición de mercado

El mercado de vehículos usados es un sector dinámico que implica el comercio de vehículos usados en varios países de estas regiones. Abarca una amplia gama de tipos de vehículos, como automóviles de pasajeros, SUV, camiones y vehículos comerciales, que han pertenecido a particulares o empresas. Este mercado opera a través de varios canales, incluidas redes de concesionarios, plataformas en línea, subastas y transacciones directas entre personas.

Los elementos clave de este mercado incluyen la evaluación y fijación de precios de los vehículos usados, la verificación del historial del vehículo, las opciones de financiación, los servicios de mantenimiento y reacondicionamiento y la experiencia general del cliente. Las condiciones económicas, el poder adquisitivo de los consumidores, las preferencias culturales, las regulaciones ambientales y los avances tecnológicos desempeñan un papel importante en la configuración de la dinámica del mercado. El crecimiento de las plataformas en línea también ha transformado la forma en que se compran y venden los automóviles usados, brindando a los consumidores un acceso más fácil a la información y una selección más amplia de opciones.

Dinámica del mercado de vehículos usados en Europa y Sudamérica

En esta sección se aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Surgimiento de diferentes plataformas de comercio electrónico en las regiones de Europa y Sudamérica

Las plataformas de comercio electrónico han cambiado fundamentalmente el mercado minorista de automóviles en gran medida. La creciente penetración de Internet también ha facilitado un mercado en línea en todo el mundo. Con eso, los consumidores tienen varias opciones que incluyen variedades ilimitadas, estilo, precio y funciones de comparación de modelos en los portales en línea. La mayoría de los concesionarios enumeran los detalles de los autos nuevos y usados en línea para que los clientes puedan encontrar información junto con imágenes sobre casi cualquier vehículo de interés. Además, si no está disponible la información sobre precios e incentivos, el usuario puede simplemente llamar y acercarse a muchos concesionarios disponibles en línea y obtener la información requerida sobre el modelo de automóvil. Además, varios sitios web de venta de autos usados en línea ofrecen paquetes de servicio posventa gratuitos o con descuento que cubren varios tipos de costos de mantenimiento asociados con el vehículo después de la compra.

- Aumento de la transparencia y simetría de la información entre distribuidores y clientes

Las compras online están influyendo en la forma en que los consumidores piensan sobre la compra de coches usados. Los consumidores quieren tener la opción de configurar un vehículo según sus necesidades en lugar de aceptar lo que hay en el concesionario como la única opción disponible. Por lo tanto, la confianza entre consumidores y concesionarios es necesaria para que su proceso de toma de decisiones evite conflictos o desacuerdos. Al igual que con las ventas de coches nuevos, la relación entre el concesionario y el cliente tendrá que basarse en el respeto y la facilidad de compra. Una relación tan asimétrica supondrá que los compradores y los vendedores poseen la misma información para determinar la calidad de un producto. Además, Internet se está convirtiendo cada vez más en la fuente de información preferida por los compradores de vehículos usados. Con eso, hoy en día los clientes están cada vez más informados sobre los coches, su calidad, valor residual, precios aplicados, cargos financieros, disponibilidad y, con mayor frecuencia, el margen de beneficio exacto que el concesionario obtiene al cerrar un trato. La tecnología también está permitiendo a los concesionarios encontrar nuevas formas de obtener inventario y deshacerse de unidades al por mayor con mayor rapidez. Mejoras como estas en el sector de los coches usados están ayudando a los concesionarios a gestionar su proceso de ventas de forma más eficiente, al tiempo que mejoran el control del flujo de inventario.

Oportunidad

- Aumento de alianzas estratégicas y adquisiciones entre dos empresas

La coordinación e integración de diversas tecnologías es esencial para lograr mejoras sostenidas en el sector del automóvil. Por este motivo, el gobierno también se esfuerza por acelerar, mediante asociaciones y adquisiciones, el uso adecuado de las tecnologías existentes en el mercado de automóviles usados. Esto no solo ayuda a generar conciencia y ganancias para la organización, sino que también crea un margen para una nueva invención. Además, a través de asociaciones, la empresa puede proporcionar todas las facilidades, incluidas promociones en línea y buenas ofertas para atraer compradores al mercado. Además, esto ayuda a ambas empresas a obtener reconocimiento en el mercado premium. Por lo tanto, el aumento de las fusiones y adquisiciones en el sector del automóvil está creando muchas oportunidades para que el mercado de automóviles usados crezca ampliamente.

Restricción/Desafío

- Falta de servicios postventa para autos usados

No hay duda de que la satisfacción del cliente es uno de los objetivos esenciales de cualquier negocio, no solo para su supervivencia, sino para su sustento. Desafortunadamente, esto no es fácil de lograr en la realidad debido a la intensa competencia y la complejidad del cliente. La satisfacción del cliente sin las características de mejora de la calidad que valoran los clientes no se puede lograr. La apreciación de la calidad por parte de los clientes a través de los encuentros de servicio y las evaluaciones posteriores a la compra, si no está satisfecha, reducirá la demanda del automóvil usado con el tiempo. Sin embargo, la calidad del servicio se ha convertido en un aspecto crucial del producto de cada proveedor de servicios en el mercado, y el negocio automotriz no es diferente, con clientes que buscan mejores servicios posventa para una mayor relación calidad-precio. Sin duda, los servicios posventa se han convertido en un aspecto importante de las estrategias de marketing de las empresas automotrices debido a los beneficios y recompensas que brindan a corto y largo plazo.

Acontecimientos recientes

- En abril de 2023, AUTO1 Group presentó el Índice de Precios del Grupo Auto1, el primer índice europeo de precios de vehículos usados basado en datos de transacciones mayoristas, que reveló un aumento récord del 25,7 % interanual en los precios de los vehículos usados en julio de 2022, atribuido a las interrupciones de la pandemia, la escasez de semiconductores y las tensiones geopolíticas. En medio de tendencias fluctuantes, el índice repuntó un 1,2 % en marzo de 2023, pero disminuyó un 5,9 % interanual. Este índice integral ofrece información valiosa sobre la dinámica de precios dentro del mercado mayorista europeo de vehículos usados.

- En marzo de 2023, Emil Frey AG colaboró con iptiQ, la filial de seguros digitales de Swiss Re, para presentar una solución de seguros digitales innovadora denominada "Emil Frey Protect". Esta asociación estratégica aprovecha el enfoque centrado en el cliente de Emil Frey en el sector de la automoción y la experiencia de iptiQ en la integración perfecta de los seguros digitales en las cadenas de valor de las marcas de consumo. Emil Frey Protect, disponible para los clientes suizos durante la compra y el mantenimiento de automóviles, está totalmente integrado en la plataforma de movilidad y ventas digitales de Emil Frey, ofreciendo una experiencia 100 % sin papel. Esta innovadora solución de seguros mejora la oferta de servicios de Emil Frey, proporcionando un seguro de automóvil completo y personalizado a los clientes con facilidad, lo que fortalece la posición de la empresa en los mercados de automóviles usados de Europa y Sudamérica.

Panorama del mercado de vehículos usados en Europa y Sudamérica

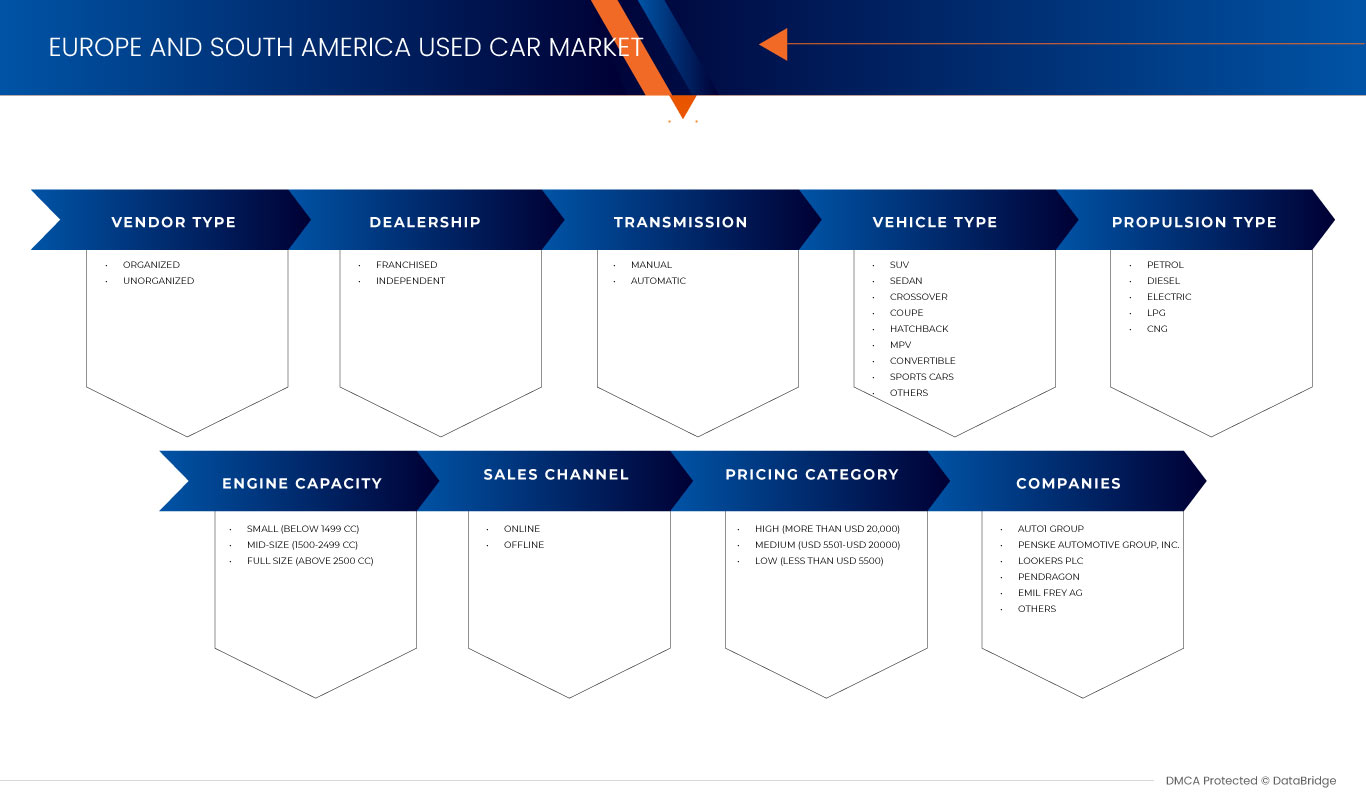

El mercado de autos usados de Europa y Sudamérica está segmentado en función del tipo de proveedor, tipo de propulsión, capacidad del motor, tipo de vehículo, concesionario, transmisión, categoría de precio y canal de venta. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de proveedor

- Organizado

- Desorganizado

Según el tipo de proveedor, el mercado de automóviles usados de Europa y Sudamérica se segmenta en organizado y no organizado.

Tipo de propulsión

- Gasolina

- Diesel

- GNC

- GLP

- Eléctrico

Según el tipo de propulsión, el mercado de automóviles usados de Europa y Sudamérica está segmentado en gasolina, diésel, GNC, GLP y electricidad.

Capacidad del motor

- Tamaño completo (más de 2500 cc)

- Tamaño mediano (entre 1500 y 2499 cc)

- Pequeño (menos de 1499 cc)

En función de la cilindrada del motor, el mercado de automóviles usados de Europa y Sudamérica se segmenta en tamaño completo (más de 2500 Cc), tamaño mediano (entre 1500 y 2499 Cc) y pequeño (menos de 1499 Cc).

Concesión

- Franquiciado

- Independiente

Sobre la base de los concesionarios, el mercado de autos usados de Europa y Sudamérica está segmentado en franquiciados e independientes.

Transmisión

- Automático

- Manual

Sobre la base de la transmisión, el mercado de automóviles usados de Europa y Sudamérica está segmentado en automáticos y manuales.

Categoría de precios

- Alto (más de USD 20.000)

- Mediano (USD 5.501 – USD 20.000)

- Bajo (menos de USD 5.500)

Sobre la base de la categoría de precios, el mercado de automóviles usados de Europa y Sudamérica se segmenta en alto (más de USD 20.000), medio (USD 5.501 – USD 20.000) y bajo (menos de USD 5.500).

Canal de venta

- En línea

- Desconectado

Sobre la base del canal de ventas, el mercado de automóviles usados de Europa y Sudamérica está segmentado en online y offline.

Tipo de vehículo

- Todoterreno

- Sedán

- Portón trasero

- Convertible

- Cruce

- Monovolumen

- Cupé

- Coche deportivo

- Otros

Según el tipo de vehículo, el mercado de automóviles usados de Europa y Sudamérica se segmenta en SUV, sedán, hatchback, convertible, crossover, MPV, cupé, automóvil deportivo y otros.

Análisis y perspectivas sobre el mercado de vehículos usados en Europa y Sudamérica

El mercado de automóviles usados de Europa y Sudamérica está segmentado según el tipo de proveedor, el tipo de propulsión, la capacidad del motor, el tipo de vehículo, el concesionario, la transmisión, la categoría de precio y el canal de ventas.

Los países cubiertos en el informe del mercado de automóviles usados de Europa y Sudamérica son Alemania, Reino Unido, Francia, Italia, España, Rusia, Polonia, Países Bajos, Bélgica, Suiza, Dinamarca, Finlandia, Suecia, Noruega, Turquía y el resto de Europa, Brasil, Argentina y el resto de Sudamérica.

El Reino Unido domina en la región de Europa debido a que posee una de las mayores economías y poblaciones de Europa, lo que naturalmente se traduce en un mercado automotriz más grande, incluido el segmento de autos usados. Brasil domina en la región de América del Sur porque muchas personas prefieren comprar autos usados debido al ahorro de costos en comparación con la compra de vehículos nuevos.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas arriba y aguas abajo, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de Europa y América del Sur y sus desafíos enfrentados debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de vehículos usados en Europa y Sudamérica

El panorama competitivo del mercado de autos usados de Europa y Sudamérica proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Europa y Sudamérica, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de autos usados de Europa y Sudamérica.

Algunos de los principales actores que operan en el mercado de autos usados de Europa y Sudamérica son: AUTO1 Group, Penske Automotive Group, Inc., Lookers PLC, PENDRAGON, Emil Frey AG, Group1 Automotive, Inc., Arnold Clark Automobiles Limited, Gottfried Schultz Automobile Trading SE, Alibaba Group Holding Limited, OLX GROUP, Auto Trader Group plc., KAVAK, HELLMAN & FRIEDMAN LLC, leboncoin, mobile.de GmbH, Gumtree.com Limited, Webmotors SA, AUTONIZA, Seminuevos.com, SALFA, Unidas, Grupo Sinal entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.