Europe And Us Rehabilitation Centers And Therapy Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

45.78 Billion

USD

65.60 Billion

2024

2032

USD

45.78 Billion

USD

65.60 Billion

2024

2032

| 2025 –2032 | |

| USD 45.78 Billion | |

| USD 65.60 Billion | |

| % | |

|

Segmentación del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU. por servicio (fisioterapia, terapia ocupacional, logopedia, terapia cognitivo-conductual, terapia respiratoria, etc.), grupo de edad (personas mayores, adultos y niños), tipo de servicio (rehabilitación ambulatoria y hospitalaria), aplicación (rehabilitación ortopédica, neurológica, logopedia, cardiológica, lesiones deportivas, pulmonar, etc.), usuario final (centros de rehabilitación, centros deportivos y de fitness, centros de enfermería especializada, hospitales, etc.), canal de servicio (directo y online): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

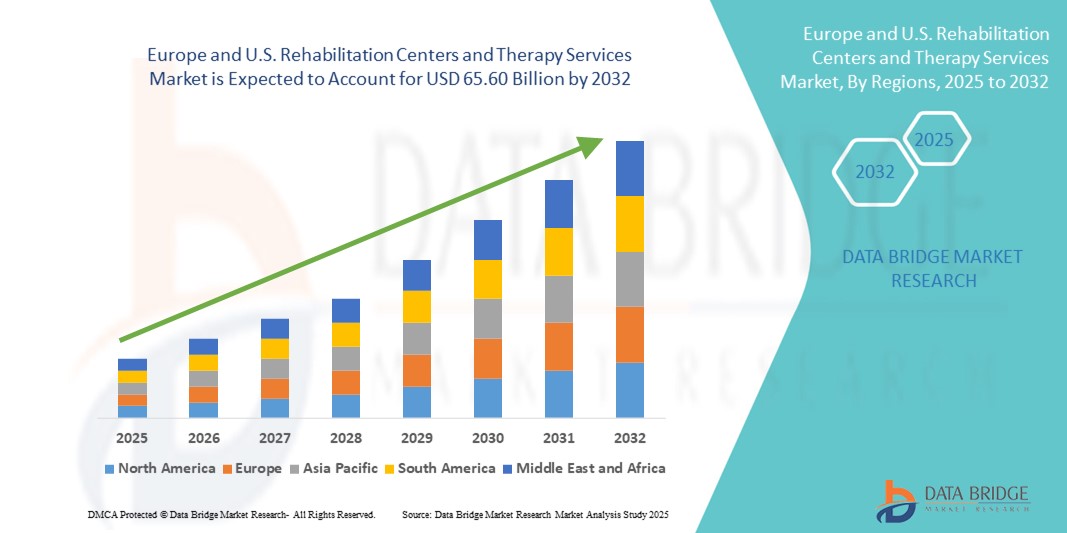

- El tamaño del mercado de centros de rehabilitación y servicios de terapia de Europa y EE. UU. se valoró en USD 45,78 mil millones en 2024 y se espera que alcance los USD 65,60 mil millones para 2032 , con una CAGR del 4,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente incidencia de enfermedades crónicas, abuso de sustancias y trastornos de salud mental, lo que genera una mayor demanda de servicios especializados de rehabilitación y terapia en ambas regiones.

- Además, la ampliación de la cobertura de seguros, el apoyo gubernamental y la integración de tecnologías terapéuticas avanzadas, como la rehabilitación virtual y la teleterapia, están consolidando los centros de rehabilitación como componentes esenciales de la atención a largo plazo a los pacientes. Estas dinámicas, que se refuerzan, impulsan la adopción de soluciones integrales de rehabilitación, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

- Los centros de rehabilitación y los servicios de terapia, que abarcan terapias físicas, ocupacionales, del habla y conductuales, se están volviendo cada vez más esenciales para abordar la atención post-aguda, el manejo de enfermedades crónicas y el apoyo a la salud mental tanto en Europa como en los EE. UU., impulsados por el envejecimiento de la población y la creciente incidencia de enfermedades no transmisibles.

- La creciente demanda de servicios de rehabilitación se ve impulsada principalmente por las crecientes tasas de abuso de sustancias, lesiones ortopédicas, recuperación de accidentes cerebrovasculares y afecciones neurológicas, junto con un enfoque social más amplio en los resultados de recuperación holística y a largo plazo del paciente.

- Estados Unidos dominó el mercado de rehabilitación con la mayor participación en los ingresos del 49,1 % en 2024, respaldado por una sólida infraestructura de atención médica, tecnologías terapéuticas avanzadas y marcos de reembolso ampliados, con un aumento notable en las clínicas de terapia ambulatoria y las plataformas de telerehabilitación que abordan las brechas de atención urbanas y rurales.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de centros de rehabilitación y servicios de terapia durante el período de pronóstico debido a su población que envejece rápidamente, una sólida cobertura de seguro público y las inversiones gubernamentales en modelos de atención integrados y multidisciplinarios.

- El segmento de rehabilitación para pacientes hospitalizados lideró el mercado con una participación del 40,2 % en 2024, impulsado por la necesidad de apoyo terapéutico intensivo las 24 horas del día para pacientes que se recuperan de cirugías importantes, accidentes cerebrovasculares o lesiones traumáticas.

Alcance del informe y segmentación del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

|

Atributos |

Perspectivas clave del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU. |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

La terapia digital y la rehabilitación remota transforman la interacción con los pacientes

- Una tendencia significativa y creciente en el mercado de rehabilitación de Europa y EE. UU. es la integración de terapias digitales y tecnologías de rehabilitación remota para mejorar la participación del paciente y la eficiencia del tratamiento.

- Por ejemplo, plataformas como Hinge Health y Sword Health ofrecen terapia musculoesquelética digital a través de dispositivos portátiles, aplicaciones móviles y entrenamiento virtual, lo que permite a los pacientes completar planes de terapia desde casa con comentarios en tiempo real.

- Los centros de rehabilitación adoptan cada vez más herramientas basadas en IA y sistemas de monitorización remota para personalizar los regímenes de tratamiento y monitorizar el progreso del paciente con mayor precisión. Estas tecnologías ayudan a reducir las tasas de reingreso y a optimizar el uso de recursos, especialmente en entornos de atención ambulatoria y postaguda.

- Las plataformas de telerehabilitación permiten a los terapeutas realizar sesiones de video en vivo, monitorear ejercicios y ajustar los planes de terapia de forma remota, lo que mejora el acceso para los pacientes en regiones rurales o desatendidas.

- Esta transición digital está impulsada por cambios en las políticas sanitarias que impulsan la telesalud, así como por un aumento en el reembolso de seguros por servicios de rehabilitación virtual. Como resultado, los proveedores están reinventando la rehabilitación como un modelo de atención híbrido que combina servicios presenciales y digitales.

- La adopción generalizada de herramientas de terapia digital está redefiniendo la relación paciente-proveedor y permitiendo un enfoque más proactivo y basado en datos para la gestión de la recuperación a largo plazo, especialmente en áreas como la recuperación de accidentes cerebrovasculares, la rehabilitación ortopédica y la terapia del dolor crónico.

Dinámica del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

Conductor

El aumento de la carga de enfermedades crónicas y el envejecimiento demográfico impulsan la demanda

- La creciente prevalencia de enfermedades crónicas como enfermedades cardiovasculares, artritis y trastornos neurológicos, junto con una población que envejece rápidamente tanto en Europa como en los EE. UU., es un impulsor clave del crecimiento del mercado de centros de rehabilitación y servicios de terapia.

- Por ejemplo, la Oficina del Censo de los EE. UU. proyecta que para 2030, uno de cada cinco estadounidenses tendrá 65 años o más, lo que destaca la creciente necesidad de servicios de rehabilitación centrados en la geriatría en los dominios físico, cognitivo y ocupacional.

- De manera similar, en Europa, iniciativas como el Programa de Salud de la UE están promoviendo soluciones de atención a largo plazo y la accesibilidad a la rehabilitación para mejorar la calidad de vida de las personas con discapacidades crónicas o necesidades de recuperación postoperatoria.

- Esta creciente demanda está impulsando inversiones en centros de terapia especializados, modelos de atención integrada y la expansión de equipos de rehabilitación multidisciplinarios para atender las necesidades complejas de los pacientes.

- El apoyo institucional, los incentivos de reembolso y los avances tecnológicos en equipos de rehabilitación están alentando aún más a los proveedores de atención médica a ampliar sus operaciones y mejorar la prestación de atención.

Restricción/Desafío

Escasez de mano de obra y complejidad regulatoria en la prestación de servicios

- Un desafío importante que obstaculiza la expansión del mercado es la escasez de profesionales de rehabilitación capacitados, incluidos fisioterapeutas, terapeutas ocupacionales y especialistas en salud conductual, lo que limita la capacidad de atención tanto en entornos urbanos como rurales.

- Por ejemplo, la Asociación Estadounidense de Fisioterapia informa de una brecha creciente entre la demanda y la disponibilidad de terapeutas con licencia, especialmente en centros de atención postaguda y de rehabilitación a largo plazo.

- En Europa, las disparidades en la financiación de la atención sanitaria, la dotación de personal y los requisitos de licencia entre los países plantean barreras adicionales para la prestación de servicios de rehabilitación estandarizados y escalables.

- Navegar por marcos regulatorios complejos, especialmente para servicios de salud digitales transfronterizos o telerehabilitación, puede retrasar la implementación y limitar la adopción, en particular en los sistemas de salud pública.

- Abordar estos desafíos de fuerza laboral y políticas a través de procesos de certificación optimizados, inversión en programas de capacitación y regulaciones armonizadas en todas las regiones será esencial para sostener el crecimiento a largo plazo en los servicios de rehabilitación.

Alcance del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

El mercado está segmentado según el servicio, el grupo de edad, el tipo de servicio, la aplicación, el usuario final y el canal de servicio.

- Por servicio

En función del servicio, el mercado de centros de rehabilitación y servicios de terapia se segmenta en fisioterapia, terapia ocupacional, logopedia, terapia cognitivo-conductual, terapia respiratoria, entre otros. El segmento de fisioterapia dominó el mercado con la mayor participación en los ingresos en 2024, impulsado por la creciente prevalencia de lesiones ortopédicas, las necesidades de recuperación posquirúrgica y las limitaciones físicas relacionadas con la edad. Los pacientes que se recuperan de trastornos musculoesqueléticos, cirugías o traumatismos suelen someterse a fisioterapia como parte fundamental de su plan de rehabilitación.

Se prevé que el segmento de la terapia cognitivo-conductual experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente incidencia de trastornos de salud mental como la ansiedad y la depresión. La expansión de las plataformas digitales de salud mental y la creciente aceptación de los modelos de terapia virtual han acelerado aún más la adopción de servicios de TCC en entornos de atención ambulatoria y remota.

- Por grupo de edad

Según el grupo de edad, el mercado de centros de rehabilitación y servicios de terapia se segmenta en adultos mayores, adultos y niños. El segmento de adultos mayores representó la mayor cuota de mercado en 2024, impulsado por el aumento de la población geriátrica tanto en EE. UU. como en Europa, que requiere servicios de rehabilitación para afecciones relacionadas con la edad, como artritis, accidentes cerebrovasculares y enfermedades neurodegenerativas.

Se prevé que el segmento pediátrico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por programas de detección e intervención temprana dirigidos a retrasos del desarrollo, afecciones congénitas y trastornos del habla o del comportamiento. La creciente concienciación parental y las políticas de atención médica de apoyo contribuyen a la rápida expansión de los servicios de rehabilitación pediátrica.

- Por tipo de servicio

Según el tipo de servicio, el mercado de centros de rehabilitación y servicios de terapia se segmenta en servicios de rehabilitación ambulatoria y servicios de rehabilitación hospitalaria. El segmento de servicios de rehabilitación hospitalaria registró la mayor participación en los ingresos del mercado, con un 40,2 % en 2024, impulsado por la necesidad de atención médica y terapéutica intensiva, disponible las 24 horas, los 7 días de la semana, para pacientes que se recuperan de cirugías, lesiones graves o eventos neurológicos como accidentes cerebrovasculares.

Se proyecta que el segmento de servicios de rehabilitación ambulatoria experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente demanda de modelos de terapia flexibles y rentables y la adopción de plataformas de telerehabilitación que permiten a los pacientes recibir atención desde la comodidad de sus hogares.

- Por aplicación

Según la aplicación, el mercado de centros de rehabilitación y servicios de terapia se segmenta en servicios de rehabilitación ortopédica, neurológica, logopédica, cardiológica, deportiva y pulmonar, entre otros. El segmento de servicios de rehabilitación ortopédica dominó el mercado con la mayor cuota de mercado en 2024, debido a la alta incidencia de trastornos musculoesqueléticos, prótesis articulares y traumatismos.

Se espera que el segmento de servicios de terapia de rehabilitación neurológica experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente prevalencia de accidentes cerebrovasculares, lesiones cerebrales traumáticas y enfermedades neurodegenerativas como el Parkinson y la esclerosis múltiple.

- Por el usuario final

En función del usuario final, el mercado de centros de rehabilitación y servicios de terapia se segmenta en centros de rehabilitación, centros deportivos y de fitness, centros de enfermería especializada, hospitales, entre otros. El segmento de centros de rehabilitación registró la mayor participación en los ingresos del mercado en 2024, gracias a la oferta de tratamientos especializados, los modelos de atención multidisciplinarios y el aumento de las tasas de derivación de hospitales y centros de atención primaria.

Se proyecta que el segmento de centros de instalaciones deportivas y de fitness crecerá a la CAGR más rápida durante el período de pronóstico, impulsado por el creciente número de lesiones deportivas, un énfasis creciente en la recuperación del rendimiento atlético y la creciente integración de la fisioterapia dentro de los programas deportivos y de bienestar.

- Por canal de servicio

Según el canal de servicio, el mercado de centros de rehabilitación y servicios de terapia se segmenta en canal directo y canal en línea. El segmento de canal directo representó la mayor participación en los ingresos en 2024, ya que la terapia presencial sigue siendo el estándar para servicios de rehabilitación de alto nivel que requieren equipo especializado y una supervisión cercana.

Se espera que el segmento del canal en línea experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente adopción de plataformas de salud digital, la mayor comodidad del paciente con consultas virtuales y la expansión de los modelos de telerehabilitación que ofrecen acceso remoto a los servicios de terapia.

Análisis regional del mercado de centros de rehabilitación y servicios de terapia en Europa y EE. UU.

- Estados Unidos dominó el mercado de rehabilitación con la mayor participación en los ingresos del 49,1 % en 2024, respaldado por una sólida infraestructura de atención médica, tecnologías terapéuticas avanzadas y marcos de reembolso ampliados, con un aumento notable en las clínicas de terapia ambulatoria y las plataformas de telerehabilitación que abordan las brechas de atención urbanas y rurales.

- Los pacientes y proveedores en los EE. UU. valoran la accesibilidad, el enfoque multidisciplinario y la integración de tecnologías avanzadas como la telerehabilitación y las herramientas de terapia digital, que mejoran los resultados y la conveniencia del paciente.

- Esta sólida posición en el mercado se ve respaldada además por políticas favorables de reembolso de seguros, una alta tasa de crecimiento de la población de edad avanzada e inversiones significativas en modelos de rehabilitación ambulatoria y domiciliaria, lo que convierte a los EE. UU. en un líder en la prestación de servicios de rehabilitación modernos en entornos clínicos y virtuales.

Perspectiva del mercado de centros de rehabilitación y servicios de terapia en EE. UU.

El mercado estadounidense de centros de rehabilitación y servicios de terapia captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por una sólida infraestructura sanitaria, el crecimiento de la población de adultos mayores y la alta demanda de atención a personas con enfermedades crónicas. La expansión de los modelos de terapia ambulatoria y domiciliaria, junto con la creciente adopción de plataformas digitales para la rehabilitación remota, está transformando el panorama asistencial. Además, las políticas de reembolso favorables y la creciente concienciación sobre la recuperación mental y física están acelerando la integración de los servicios de rehabilitación en la atención sanitaria general.

Análisis del mercado de centros de rehabilitación y servicios de terapia en el Reino Unido

Se prevé que el mercado de centros de rehabilitación y servicios de terapia del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por iniciativas respaldadas por el NHS para ampliar el acceso a la terapia física, cognitiva y conductual. La demanda de rehabilitación ambulatoria y soluciones de terapia virtual está aumentando tanto en zonas urbanas como rurales. La creciente atención a la atención postoperatoria, la recuperación prolongada de la COVID-19 y los programas de salud mental comunitarios está impulsando el crecimiento de los servicios de rehabilitación en los sectores público y privado.

Análisis del mercado de centros de rehabilitación y servicios de terapia en Alemania

Se espera que el mercado alemán de centros de rehabilitación y servicios de terapia se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el rápido envejecimiento de la población, la creciente prevalencia de afecciones neurológicas y ortopédicas y una sólida cobertura de seguros. El énfasis de Alemania en la intervención temprana, la terapia centrada en la prevención y la integración de la IA y las tecnologías digitales en la atención de rehabilitación está transformando los servicios hospitalarios y ambulatorios. La inversión del país en modelos de rehabilitación innovadores y centrados en el paciente lo posiciona como el mercado de mayor crecimiento en Europa.

Análisis del mercado de centros de rehabilitación y servicios de terapia en Francia

Se prevé que el mercado francés de centros de rehabilitación y servicios de terapia experimente un crecimiento sostenido, impulsado por la mayor demanda de atención posthospitalaria, servicios de salud mental y programas de apoyo a personas mayores. La integración de los servicios de rehabilitación en la atención primaria, junto con la transformación digital en la prestación de la terapia, está mejorando los resultados de los pacientes. Las iniciativas de salud pública francesas priorizan los modelos de atención orientados a la recuperación, especialmente para pacientes con ictus y traumatología.

Análisis del mercado de centros de rehabilitación y servicios de terapia en Italia

Se prevé un crecimiento constante del mercado italiano de centros de rehabilitación y servicios de terapia, impulsado por los cambios demográficos y el creciente énfasis en el manejo de enfermedades crónicas. El aumento de la inversión pública en cuidados de larga duración, junto con el crecimiento de los centros de rehabilitación privados, está ampliando la disponibilidad de servicios. Italia también está adoptando herramientas de telerehabilitación y salud digital para mejorar el acceso, especialmente para las personas mayores y con movilidad reducida en las regiones menos urbanizadas.

Cuota de mercado de los centros de rehabilitación y servicios de terapia en Europa y EE. UU.

La industria de centros de rehabilitación y servicios de terapia en Europa y EE. UU. está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Select Medical Holdings Corporation (EE. UU.)

- Corporación de Salud Encompass (EE. UU.)

- Servicios de rehabilitación para personas de edad (EE. UU.)

- Genesis HealthCare (EE. UU.)

- RehabCare Group, Inc. (EE. UU.)

- ATI Physical Therapy, Inc. (EE. UU.)

- Fisioterapia de EE. UU., Inc. (EE. UU.)

- Rehabilitación Brooks (EE. UU.)

- Instituto Kessler de Rehabilitación (EE. UU.)

- Acadia Healthcare Company, Inc. (EE. UU.)

- MEDIAN Kliniken (Alemania)

- Fresenius Vamed (Alemania)

- Nuffield Health (Reino Unido)

- Circle Health Group (Reino Unido)

- Spire Healthcare Group plc (Reino Unido)

- Bupa (Reino Unido)

- Helios Kliniken GmbH (Alemania)

- Hospital de Rehabilitación Amita Health (EE. UU.)

- Royal Rehab (Reino Unido)

- El Grupo Priory (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado de centros de rehabilitación y servicios de terapia en Europa y Estados Unidos?

- En mayo de 2024, Select Medical Corporation (EE. UU.), un destacado proveedor de servicios de atención médica especializados, amplió su red de rehabilitación con la apertura de nuevos hospitales de rehabilitación para pacientes hospitalizados en Texas y California. Estas instalaciones están diseñadas para brindar servicios avanzados de neurorrehabilitación, ortopedia y recuperación cardíaca. Esta expansión estratégica se alinea con la creciente demanda de atención de rehabilitación especializada y centrada en el paciente en todo EE. UU., lo que refuerza el liderazgo de Select Medical en el sector de los servicios de terapia.

- En abril de 2024, Fresenius Vamed (Alemania), empresa clave en atención postaguda, anunció el lanzamiento de su "Modelo Híbrido de Rehabilitación" en múltiples clínicas europeas. Al combinar el tratamiento presencial con plataformas de terapia digital, la iniciativa busca mejorar el acceso y la continuidad de la atención. Este modelo híbrido aborda los desafíos de la movilidad del paciente y la accesibilidad geográfica, a la vez que mejora la adherencia al tratamiento y los resultados a largo plazo.

- En marzo de 2024, Brooks Rehabilitation (EE. UU.) introdujo un programa integral de telerrehabilitación centrado en la recuperación de accidentes cerebrovasculares y lesiones de médula espinal. Mediante la integración de sensores portátiles y herramientas de monitorización basadas en IA, el programa permite a los terapeutas brindar atención remota de alta calidad y monitorear el progreso del paciente en tiempo real. Este desarrollo marca un paso importante para mejorar la recuperación domiciliaria y ampliar el acceso a los servicios de terapia en todo el país.

- En febrero de 2024, Nuffield Health (Reino Unido) se asoció con el Servicio Nacional de Salud (NHS) para brindar rehabilitación comunitaria a pacientes con COVID-19 persistente. El programa combina terapia respiratoria, apoyo a la salud mental y rehabilitación física, lo que refleja un enfoque multidisciplinario adaptado a la recuperación posviral. Esta colaboración destaca el creciente papel de las colaboraciones público-privadas para abordar las complejas necesidades de rehabilitación en todo el Reino Unido.

- En enero de 2024, MEDIAN Kliniken (Alemania), uno de los mayores proveedores privados de rehabilitación de Europa, inauguró un nuevo centro de vanguardia en Baden-Württemberg, especializado en rehabilitación musculoesquelética y psicosomática. Equipado con robótica de vanguardia y plataformas de terapia personalizada, el centro ejemplifica la integración de tecnología avanzada en la atención rehabilitadora. Esta iniciativa consolida la posición de MEDIAN como líder en soluciones de recuperación basadas en la evidencia y optimizadas tecnológicamente en toda Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.