Europe Angiography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.75 Billion

USD

5.60 Billion

2024

2032

USD

3.75 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 3.75 Billion | |

| USD 5.60 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de angiografía por producto (sistemas de angiografía, medios de contraste para angiografía, dispositivos de cierre vascular, balones de angiografía, catéteres de angiografía, guías de angiografía, accesorios de angiografía), tecnología (angiografía por rayos X, angiografía por TC, angiografía por ARM, otras), procedimiento (angiografía coronaria, angiografía endovascular, angiografía neurovascular, oncoangiografía, otras), indicación (enfermedad arterial coronaria, valvulopatía, cardiopatía congénita, insuficiencia cardíaca congestiva, otras indicaciones), aplicación (diagnóstico, terapéutica), usuario final (hospitales y clínicas, centros de diagnóstico e imagen, institutos de investigación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de angiografía

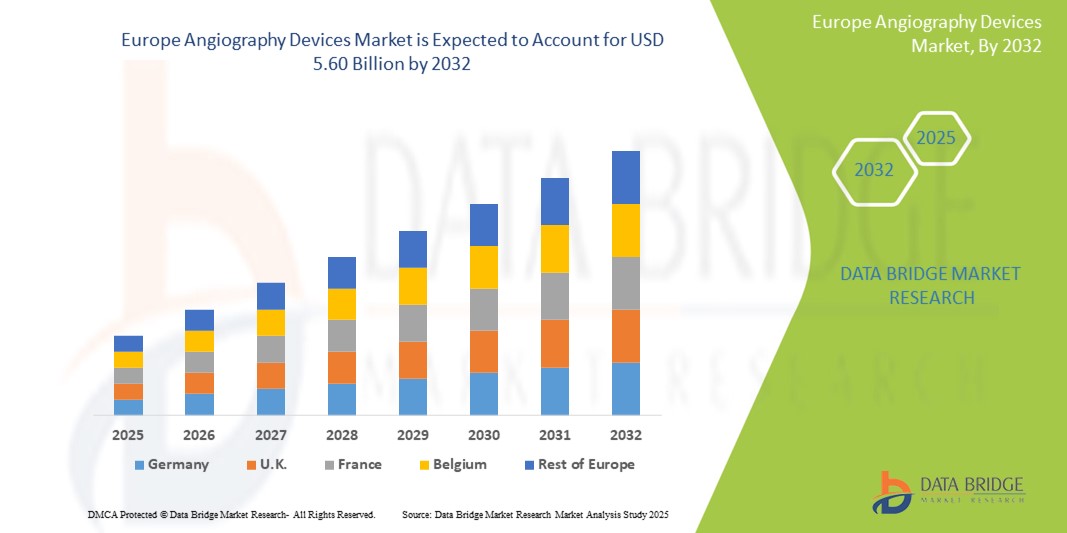

- El tamaño del mercado de dispositivos de angiografía en Europa se valoró en USD 3.750 millones en 2024 y se espera que alcance los USD 5.600 millones para 2032 , con una CAGR del 5,8 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente incidencia de enfermedades cardiovasculares, el creciente envejecimiento de la población y la creciente demanda de un diagnóstico temprano y preciso de las enfermedades vasculares.

- Además, los avances tecnológicos en los sistemas de angiografía, como las capacidades de imágenes 3D y los sistemas de navegación avanzados, están impulsando la expansión del mercado. Estos factores convergentes están acelerando la adopción de dispositivos de angiografía en diversas aplicaciones médicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de angiografía

- El mercado de dispositivos de angiografía abarca una gama de equipos y consumibles de imagenología médica utilizados para visualizar vasos sanguíneos y órganos. Esto incluye sistemas de angiografía (arcos en C, laboratorios de cateterismo), catéteres, guías, inyectores de medios de contraste y otros accesorios. Estos dispositivos son cruciales para el diagnóstico y tratamiento de diversas enfermedades cardiovasculares, neurológicas y vasculares periféricas. El mercado está impulsado por la creciente prevalencia de enfermedades cardiovasculares, los avances tecnológicos en imagenología y la creciente demanda de procedimientos mínimamente invasivos.

- La creciente demanda de dispositivos de angiografía se ve impulsada principalmente por el número cada vez mayor de procedimientos de cardiología y radiología intervencionista, la creciente adopción de técnicas mínimamente invasivas y la creciente conciencia de los beneficios del diagnóstico y la intervención tempranos en enfermedades vasculares.

- El Reino Unido domina el mercado europeo de dispositivos de angiografía, con la mayor cuota de ingresos, un 87,45 % en 2025. Esto se debe a su sólida infraestructura sanitaria, la mayor adopción de procedimientos mínimamente invasivos, el aumento de la prevalencia de enfermedades cardiovasculares y las fuertes inversiones en cardiología intervencionista. La presencia de fabricantes líderes y la elevada inversión en I+D impulsan aún más el crecimiento del mercado.

- Se prevé que el Reino Unido sea el país con mayor crecimiento en el mercado europeo de dispositivos de angiografía, impulsado por el aumento de la población geriátrica, las favorables políticas de reembolso y la creciente demanda de dispositivos tecnológicamente avanzados, como detectores de pantalla plana y sistemas de angiografía rotacional 3D. Los continuos avances clínicos y las colaboraciones estratégicas entre actores clave también contribuyen a la expansión del mercado.

- Se espera que los catéteres de angiografía dominen el mercado europeo de dispositivos de angiografía con una participación de mercado del 38,2 % en 2025, debido a su precisión en la obtención de imágenes de condiciones vasculares, su amplia aplicabilidad en procedimientos de angiografía coronaria y periférica y su creciente adopción tanto en cardiología diagnóstica como intervencionista debido a su naturaleza mínimamente invasiva y su eficacia clínica.

Alcance del informe y segmentación del mercado de dispositivos de angiografía

|

Atributos |

Perspectivas clave del mercado de dispositivos de angiografía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de angiografía

“Integración de imágenes 3D y sistemas de navegación avanzados ”

- Integración de tecnologías avanzadas de imagen y navegación: Una tendencia importante en el mercado europeo de dispositivos de angiografía es la creciente integración de modalidades avanzadas de imagen y tecnologías de navegación. Esta fusión está mejorando significativamente la precisión diagnóstica, la eficiencia de los procedimientos y la seguridad del paciente durante procedimientos intervencionistas complejos.

- Por ejemplo, los sistemas modernos de angiografía combinan la fluoroscopia 2D con capacidades de imagenología 3D (p. ej., imágenes similares a la TC o angiografía rotacional) para proporcionar vistas anatómicas completas. Esto permite a los médicos visualizar estructuras vasculares complejas y planificar procedimientos con mayor precisión.

- El desarrollo de sistemas de navegación avanzados, como la angiografía asistida por robot y el seguimiento electromagnético, está mejorando la maniobrabilidad del catéter y reduciendo la exposición a la radiación tanto para pacientes como para profesionales sanitarios. Además, la integración fluida con los sistemas de gestión de datos de pacientes (PACS/HIS) optimiza los flujos de trabajo y facilita la toma de decisiones en tiempo real.

- Esta tendencia hacia sistemas de angiografía más inteligentes, integrados y precisos está transformando radicalmente las prácticas de cardiología y radiología intervencionista. Por ello, las empresas están invirtiendo fuertemente en I+D para desarrollar plataformas de angiografía de nueva generación con automatización mejorada y funciones de guía en tiempo real.

- La demanda de dispositivos de angiografía que ofrezcan una integración perfecta de imágenes y navegación avanzadas está creciendo rápidamente en los hospitales y centros cardíacos y vasculares especializados, a medida que los médicos priorizan los resultados óptimos de los pacientes y la eficiencia de los procedimientos.

Dinámica del mercado de dispositivos de angiografía

Conductor

“Aumento de la incidencia de enfermedades cardiovasculares”

- La creciente incidencia de enfermedades cardiovasculares (ECV) en Europa es un impulsor importante del crecimiento del mercado de dispositivos de angiografía.

- Por ejemplo, según la Asociación Americana del Corazón, la ECV sigue siendo una de las principales causas de morbilidad y mortalidad en el Reino Unido, lo que requiere un gran volumen de procedimientos diagnósticos e intervencionistas. La angiografía desempeña un papel fundamental en el diagnóstico de la enfermedad arterial coronaria, la enfermedad arterial periférica y otras afecciones vasculares, así como en la orientación de los tratamientos intervencionistas.

- El envejecimiento de la población, sumado a factores de estilo de vida como la obesidad, la diabetes y la hipertensión, contribuye a la creciente carga de ECV, incrementando así la demanda de procedimientos de angiografía.

- Además, los avances en las técnicas de intervención y la creciente preferencia por procedimientos mínimamente invasivos están impulsando la adopción de dispositivos de angiografía avanzados.

- La creciente conciencia sobre el diagnóstico temprano y el tratamiento de las enfermedades vasculares también está impulsando el crecimiento del mercado.

Restricción/Desafío

Alto costo de los sistemas de angiografía y problemas de reembolso

- El alto costo de los sistemas de angiografía avanzados y las complejidades asociadas con el reembolso plantean un desafío importante para una adopción más amplia en el mercado, en particular para los centros de salud más pequeños y aquellos con limitaciones presupuestarias.

- Por ejemplo, un sistema de angiografía de vanguardia puede costar varios millones de dólares, lo que representa una inversión de capital sustancial para hospitales y centros de diagnóstico. Este elevado costo inicial puede limitar el acceso a tecnologías de angiografía avanzadas, especialmente en zonas desatendidas.

- La necesidad de infraestructura especializada, como laboratorios de cateterismo dedicados y personal altamente capacitado (cardiólogos intervencionistas, radiólogos y tecnólogos) aumenta aún más la carga operativa.

- Además, las variaciones en las políticas de reembolso entre los distintos sistemas de atención médica y proveedores de seguros pueden crear incertidumbre financiera, limitando potencialmente el volumen de procedimientos realizados.

- Para abordar estos desafíos se requieren esfuerzos para reducir los costos de fabricación, desarrollar soluciones más rentables y promover políticas de reembolso favorables para garantizar una mayor accesibilidad a los procedimientos de angiografía.

Alcance del mercado de dispositivos de angiografía

El mercado está segmentado según producto, tecnología, procedimiento, indicación, aplicación y usuario final.

- Por producto

En cuanto a productos, el mercado europeo de dispositivos de angiografía se segmenta en sistemas de angiografía, medios de contraste para angiografía, dispositivos de cierre vascular, balones de angiografía, catéteres de angiografía, guías de angiografía y accesorios de angiografía. El segmento de catéteres de angiografía domina la mayor cuota de mercado, con un 38,2 % en 2025, impulsado por la alta demanda de plataformas de imagen avanzadas que proporcionan una visualización precisa de las estructuras vasculares. Estos sistemas son esenciales tanto para procedimientos diagnósticos como intervencionistas y están en constante evolución con innovaciones como los detectores de panel plano, la angiografía rotacional y la integración en quirófanos híbridos.

Se prevé que el segmento de dispositivos de cierre vascular experimente la tasa de crecimiento más rápida, del 9,6 %, entre 2025 y 2032, debido a la creciente tendencia hacia procedimientos mínimamente invasivos. Estos dispositivos permiten una hemostasia rápida y una deambulación temprana, lo que reduce las molestias del paciente y mejora la eficiencia del flujo de trabajo hospitalario.

- Por tecnología

En función de la tecnología, el mercado se segmenta en angiografía por rayos X, angiografía por TC, angiografía por ARM y otros. La angiografía por rayos X se segmenta a su vez en intensificadores de imagen y detectores de pantalla plana. El segmento de angiografía por rayos X obtuvo la mayor cuota de mercado en 2025, gracias a su uso consolidado en evaluaciones vasculares coronarias y periféricas, y a su compatibilidad con procedimientos con catéter. Sigue siendo la columna vertebral de la cardiología intervencionista gracias a su capacidad de visualización en tiempo real y su precisión.

Se espera que el segmento de angiografía por TC sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por los avances en los sistemas de TC de múltiples cortes, una mayor preferencia por las imágenes no invasivas y aplicaciones más amplias en la detección de aneurismas aórticos, embolia pulmonar y enfermedad arterial periférica.

- Por procedimiento

Según el procedimiento, el mercado se segmentó en angiografía coronaria, angiografía endovascular, angiografía neurovascular, oncoangiografía y otras. El segmento de angiografía coronaria representó la mayor participación en los ingresos del mercado en 2025, debido a la alta incidencia de enfermedad coronaria en la región y la creciente demanda de diagnóstico y tratamiento oportunos. Este procedimiento sigue siendo un paso diagnóstico crucial antes de intervenciones como la angioplastia o la implantación de stents.

Se proyecta que el segmento de angiografía neurovascular experimentará la CAGR más rápida entre 2025 y 2032, atribuida a la creciente incidencia de accidentes cerebrovasculares y anomalías cerebrovasculares, junto con la expansión del acceso a centros neurológicos especializados y capacidades de neurorradiología intervencionista.

- Por indicación

En función de la indicación, el mercado se segmentó en enfermedad arterial coronaria, cardiopatía valvular, cardiopatía congénita, insuficiencia cardíaca congestiva y otras indicaciones. El segmento de enfermedad arterial coronaria representó la mayor cuota de mercado en 2025, impulsado por factores de riesgo relacionados con el estilo de vida, el envejecimiento de la población y las iniciativas generalizadas de cribado en toda Europa.

Se proyecta que el segmento de insuficiencia cardíaca congestiva experimentará la CAGR más rápida entre 2025 y 2032, ya que la angiografía respalda cada vez más el diagnóstico y la planificación intervencionista en pacientes con condiciones complejas de insuficiencia cardíaca, particularmente en los ancianos.

- Por aplicación

En función de la aplicación, el mercado se segmentó en diagnóstico y terapia. El segmento de diagnóstico representó la mayor cuota de mercado en 2025, ya que la angiografía sigue siendo la piedra angular para identificar obstrucciones vasculares, aneurismas y anomalías estructurales. Su alta sensibilidad y capacidad para guiar intervenciones posteriores respaldan su liderazgo.

Se proyecta que el segmento terapéutico experimentará la CAGR más rápida entre 2025 y 2032, lo que refleja el aumento de los procedimientos guiados por imágenes, como la angioplastia, la colocación de stents y las terapias de embolización, respaldadas por quirófanos híbridos y una mejor compatibilidad de dispositivos.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, centros de diagnóstico e imagenología e institutos de investigación. El segmento de hospitales y clínicas representará la mayor cuota de mercado en 2025, gracias a su capacidad para realizar procedimientos angiográficos complejos, acceso a sistemas de imagenología de alta tecnología y experiencia multidisciplinaria. Estas instalaciones son fundamentales tanto para el diagnóstico rutinario como para la atención cardiovascular de emergencia.

Se prevé que el segmento de centros de diagnóstico e imagenología experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia por el diagnóstico ambulatorio, la reducción de los tiempos de espera y la rentabilidad. Los avances tecnológicos que permiten la obtención de imágenes angiográficas no invasivas de alta calidad también respaldan esta tendencia.

Análisis regional del mercado de dispositivos de angiografía

- El Reino Unido domina el mercado de dispositivos de angiografía con la mayor participación en los ingresos del 87,45 % en 2024, impulsado principalmente por una alta carga de enfermedades cardiovasculares, una sólida infraestructura de diagnóstico y sólidos marcos de reembolso.

- La adopción generalizada de sistemas de imágenes avanzados, incluidos detectores de panel plano digitales y plataformas de angiografía asistida por IA, continúa mejorando la precisión de los procedimientos y los resultados clínicos.

- Las iniciativas gubernamentales como el programa Million Hearts y las campañas de detección de la American Heart Association han llevado a una mayor adopción de imágenes cardiovasculares preventivas y diagnósticas, lo que aumenta la demanda de procedimientos de angiografía.

- La presencia de importantes actores de la industria como GE HealthCare, Siemens Healthineers y Philips, junto con inversiones agresivas en I+D e innovación de productos, fortalecen el mercado del Reino Unido.

- Además, el cambio hacia intervenciones mínimamente invasivas y ambulatorias, respaldadas por centros quirúrgicos ambulatorios, está acelerando el uso de dispositivos de angiografía basados en catéteres en múltiples entornos clínicos.

Análisis del mercado de dispositivos de angiografía en Alemania

Se proyecta que el mercado alemán de dispositivos de angiografía se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia del cáncer de mama y el aumento de la inversión en diagnósticos de salud pública. La estrategia nacional de salud de Alemania prioriza la detección temprana del cáncer, y las provincias han implementado programas organizados de cribado mamario (como el Programa de Cribado Mamario de Ontario), lo que impulsa la demanda de sistemas avanzados de biopsia. Además, la creciente concienciación sobre los beneficios de las biopsias mínimamente invasivas frente a las alternativas quirúrgicas y la creciente disponibilidad de técnicas guiadas por resonancia magnética y estereotáctica en los centros de diagnóstico contribuyen a la expansión del mercado.

Análisis del mercado de dispositivos de angiografía en Francia

Se espera que el mercado francés de dispositivos de angiografía crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las mejoras continuas en la infraestructura sanitaria y la mayor atención del gobierno a la salud cardiovascular. Iniciativas como la Estrategia Nacional para la Prevención y el Control del Sobrepeso, la Obesidad y la Diabetes han incrementado la demanda de diagnósticos cardiovasculares, incluida la angiografía. Si bien el acceso a sistemas intervencionistas avanzados sigue limitado a los centros de atención terciaria urbanos, las alianzas público-privadas y las colaboraciones internacionales están mejorando gradualmente la penetración de la tecnología en centros de atención secundaria y rural. La creciente concienciación sobre la detección temprana del riesgo cardiovascular, sumada a la mejora de los programas de formación para cardiólogos y radiólogos, está impulsando una mayor adopción de la angiografía por catéter y por TC/RM.

Cuota de mercado de dispositivos de angiografía

La industria de dispositivos de angiografía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Siemens Healthineers (Alemania)

- GE Healthcare (EE. UU.)

- Philips Healthcare (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Laboratorios Abbott (EE. UU.)

- Corporación Terumo (Japón)

- Cordis (EE. UU.)

- Corporación Shimadzu (Japón)

Últimos avances en el mercado europeo de dispositivos de angiografía

-

En marzo de 2024, Siemens Healthineers lanzó un sistema de angiografía de última generación con imágenes 3D avanzadas y procesamiento de imágenes basado en IA. El sistema optimiza la visualización de estructuras vasculares complejas, optimizando la precisión diagnóstica y la planificación de intervenciones, especialmente en procedimientos neurovasculares y periféricos. Apoya a los profesionales clínicos en la toma de decisiones en tiempo real y optimiza el flujo de trabajo en entornos de alta agudeza.

- En febrero de 2024, GE HealthCare presentó un novedoso catéter de angiografía diseñado para una maniobrabilidad superior y acceso a zonas anatómicas difíciles. Diseñado para mejorar la navegación durante intervenciones vasculares periféricas, este catéter mejora la precisión clínica, reduce la duración del procedimiento y contribuye a mejores resultados en el tratamiento de patologías vasculares complejas.

- En enero de 2024, Philips Healthcare anunció una alianza estratégica con una empresa líder en cirugía robótica para desarrollar conjuntamente un sistema de angiografía asistida por robot. La colaboración busca mejorar la precisión y el control de la navegación del catéter en procedimientos neurovasculares, combinando la experiencia en imagenología de Philips con la precisión robótica para intervenciones vasculares mínimamente invasivas.

- En diciembre de 2023, Boston Scientific recibió la aprobación de la FDA para su nueva guía, que ofrece mayor lubricidad y mayor flexibilidad en la punta. Diseñado para navegar por la compleja anatomía coronaria, este dispositivo busca aumentar el éxito de los procedimientos y reducir las tasas de complicaciones en intervenciones coronarias de alto riesgo.

- En noviembre de 2023, Medtronic presentó un nuevo sistema inyector de medios de contraste que ofrece una gestión de dosis de última generación y una integración completa con los sistemas de información del paciente. Diseñado para optimizar la eficiencia del flujo de trabajo y el uso del agente de contraste, el sistema permite una mayor seguridad y precisión en la obtención de imágenes durante los procedimientos de angiografía diagnóstica e intervencionista.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.