Europe Angioplasty Balloons Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

795.22 Million

USD

874.84 Million

2025

2033

USD

795.22 Million

USD

874.84 Million

2025

2033

| 2026 –2033 | |

| USD 795.22 Million | |

| USD 874.84 Million | |

| % | |

|

Segmentación del mercado europeo de balones para angioplastia, por tipo (balón convencional para angioplastia, balón recubierto de fármacos (DCB), balones de corte, balones de puntuación y catéter de balón para endoprótesis vasculares), material (nylon, poliuretano, copolímeros de silicona y uretano, y otros), tipo de balón (semicomplaciente y no complaciente), indicación de la enfermedad (angioplastia coronaria, angioplastia venosa, angioplastia carotídea, angioplastia de la arteria renal y angioplastia periférica), usuario final (laboratorios de cateterismo, hospitales, clínicas especializadas, centros de cirugía ambulatoria y centros de diagnóstico): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de balones para angioplastia

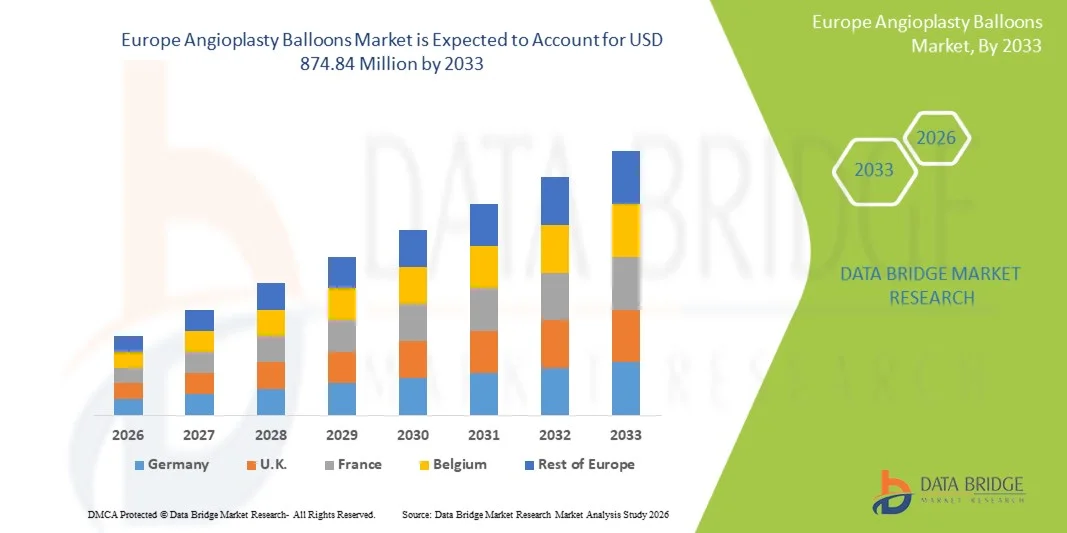

- El tamaño del mercado europeo de balones de angioplastia se valoró en 795,22 millones de dólares en 2025 y se espera que alcance los 874,84 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 1,2% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, al aumento de la población geriátrica y a los continuos avances tecnológicos en los procedimientos intervencionistas mínimamente invasivos en toda Europa, que están mejorando los resultados del tratamiento y la eficiencia de los procedimientos.

- Además, la creciente preferencia por las cirugías mínimamente invasivas, la mayor adopción de balones recubiertos de fármacos y balones de puntuación, y la sólida infraestructura sanitaria en países como Alemania, Francia y el Reino Unido están consolidando los balones de angioplastia como un componente fundamental en el tratamiento cardiovascular moderno. Estos factores convergentes están acelerando la adopción de soluciones avanzadas de angioplastia, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de balones para angioplastia

- Los balones de angioplastia, utilizados para dilatar arterias coronarias y periféricas estrechadas u obstruidas, son componentes cada vez más importantes de los procedimientos de cardiología intervencionista modernos tanto en hospitales como en centros cardíacos especializados debido a su naturaleza mínimamente invasiva, precisión e integración con sistemas de catéter avanzados.

- La creciente demanda de balones de angioplastia se debe principalmente a la mayor prevalencia de enfermedades cardiovasculares, el envejecimiento de la población y los continuos avances tecnológicos en balones recubiertos de fármacos y balones especializados, que mejoran las tasas de éxito del procedimiento y los resultados para el paciente.

- Alemania dominó el mercado europeo de balones de angioplastia con la mayor cuota de ingresos, un 28,4% en 2025, caracterizada por una infraestructura sanitaria bien establecida, una alta adopción de procedimientos mínimamente invasivos y la presencia de fabricantes líderes de dispositivos médicos.

- Se prevé que Francia sea el país de mayor crecimiento durante el período de pronóstico debido al aumento de las inversiones en atención médica, la mayor concienciación sobre la salud cardiovascular y la ampliación de la cobertura de reembolso para los procedimientos intervencionistas.

- El segmento de angioplastia con balón recubierto de fármacos (DCB, por sus siglas en inglés) dominó el mercado europeo de balones de angioplastia con una cuota de mercado del 47,8 % en 2025, impulsado por su eficacia demostrada en la reducción de la reestenosis, su creciente adopción clínica y su compatibilidad con intervenciones complejas en arterias coronarias y periféricas.

Alcance del informe y segmentación del mercado europeo de balones para angioplastia

|

Atributos |

Balones de angioplastia en Europa: Principales perspectivas del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de balones para angioplastia

“Innovación en balones recubiertos de fármacos y balones especiales”

- Una tendencia significativa y en auge en el mercado europeo de balones para angioplastia es la creciente adopción de balones recubiertos de fármacos y balones especiales, que mejoran los resultados del procedimiento, reducen las tasas de reestenosis y mejoran los tiempos de recuperación de los pacientes.

- Por ejemplo, el balón recubierto con fármaco SeQuent® Please Neo integra un recubrimiento antiproliferativo con tecnología de catéter avanzada, lo que permite una dilatación arterial precisa y minimiza el riesgo de reestrechamiento del vaso. Del mismo modo, el balón recubierto con fármaco Ranger™ puede utilizarse para lesiones coronarias complejas, ofreciendo un rendimiento fiable y una mejor permeabilidad a largo plazo.

- Las innovaciones en balones especializados, como los balones de corte y de puntuación, permiten una modificación controlada de la placa y una mejor expansión del vaso, reduciendo el trauma en las paredes arteriales. Por ejemplo, el balón de puntuación AngioSculpt™ utiliza un elemento de puntuación helicoidal de nitinol para optimizar la ganancia de luz durante los procedimientos de angioplastia.

- La integración con sistemas de imagen y administración de fármacos permite a los cardiólogos intervencionistas lograr una mayor precisión y una mejor eficiencia en los procedimientos. Gracias a los diseños avanzados de catéteres, los médicos pueden navegar por vasos tortuosos con mayor eficacia, lo que aumenta las tasas de éxito del tratamiento.

- La tendencia hacia balones más específicos, eficientes y clínicamente optimizados está transformando las expectativas para los procedimientos de cardiología intervencionista. En consecuencia, empresas como B. Braun están desarrollando balones recubiertos de fármacos de última generación con una uniformidad de recubrimiento y una capacidad de seguimiento mejoradas.

- La demanda de balones avanzados con perfiles de seguridad y eficacia superiores está creciendo rápidamente tanto en intervenciones coronarias como periféricas, a medida que los hospitales priorizan cada vez más mejores resultados para los pacientes y soluciones de procedimientos rentables.

- La creciente adopción de la monitorización remota de procedimientos y el análisis de datos en cardiología intervencionista está mejorando la planificación de los procedimientos y la selección de balones, lo que aumenta la seguridad y los resultados a largo plazo para los pacientes en los hospitales europeos.

Dinámica del mercado europeo de balones para angioplastia

Conductor

“Aumento de la prevalencia de enfermedades cardiovasculares y preferencia por los procedimientos mínimamente invasivos”

- La creciente prevalencia de enfermedades cardiovasculares en toda Europa, junto con una preferencia cada vez mayor por los procedimientos mínimamente invasivos, es un factor determinante para el aumento de la demanda de balones de angioplastia.

- Por ejemplo, en marzo de 2025, Medtronic informó sobre avances en sistemas de administración de fármacos mediante balones recubiertos, diseñados para intervenciones coronarias y periféricas complejas, con el objetivo de mejorar los resultados clínicos. Se espera que estos avances por parte de empresas clave impulsen el crecimiento del mercado durante el período previsto.

- A medida que la población de pacientes envejece y la enfermedad de las arterias coronarias se vuelve más común, los balones de angioplastia proporcionan alternativas eficaces y menos invasivas a la cirugía abierta, ofreciendo tiempos de recuperación más rápidos y estancias hospitalarias más cortas.

- Además, la creciente concienciación entre los profesionales sanitarios sobre los beneficios de los balones recubiertos de fármacos y los balones especiales los está convirtiendo en la opción preferida tanto para intervenciones rutinarias como complejas, integrándose a la perfección con los protocolos modernos de atención cardíaca.

- La eficacia, la seguridad y la flexibilidad de los procedimientos con balones de angioplastia modernos, junto con los avances en la tecnología de catéteres y la administración de fármacos, son factores clave que impulsan su adopción en hospitales europeos y centros cardíacos especializados.

- El aumento de la inversión en infraestructura hospitalaria y laboratorios de cateterismo en toda Europa está impulsando la adopción de tecnologías avanzadas de balón. Por ejemplo, los nuevos centros cardíacos en Francia e Italia están equipando sus salas de intervención con sistemas de administración de balón de última generación.

- Las alianzas estratégicas entre fabricantes de balones y sociedades de cardiología están impulsando programas de educación y capacitación clínica, mejorando la competencia en los procedimientos y fomentando una mayor adopción de tecnologías de balones especializadas.

Restricción/Desafío

“Obstáculos relacionados con los costos y el cumplimiento normativo”

- Los elevados costes de los dispositivos y los estrictos requisitos reglamentarios plantean importantes desafíos para una mayor adopción de los balones de angioplastia en toda Europa, lo que limita su penetración en los sistemas sanitarios sensibles al precio.

- Por ejemplo, informes de gran repercusión sobre las limitaciones en el reembolso de procedimientos y los diferentes estándares de aprobación en distintos países han hecho que algunos hospitales sean cautelosos a la hora de invertir en balones recubiertos de fármacos de alta gama o balones especializados.

- Abordar estas preocupaciones mediante una mayor rentabilidad, evidencia clínica clara y la alineación con las directrices regulatorias europeas es crucial para una mayor aceptación. Empresas como Boston Scientific enfatizan los datos de ensayos clínicos y el cumplimiento normativo en su marketing para tranquilizar a los hospitales y a los médicos.

- Además, la complejidad de capacitar a los cardiólogos intervencionistas en el uso de tecnologías avanzadas de balón puede retrasar su adopción, particularmente en centros más pequeños o menos especializados, creando una barrera temporal para el crecimiento del mercado.

- Superar estos desafíos mediante programas de formación médica, diseños de balones optimizados en cuanto a costes y aprobaciones regulatorias simplificadas será vital para el crecimiento sostenido del mercado europeo de balones de angioplastia.

- La variabilidad en las políticas de seguro médico y reembolso entre los países europeos puede ralentizar la adopción de balones de alto coste, especialmente en Europa del Este, donde la financiación para dispositivos cardíacos avanzados es limitada.

- La escasez de datos clínicos a largo plazo sobre los balones especializados más recientes puede generar dudas entre los médicos y los equipos de adquisición de los hospitales. Por ejemplo, algunos centros prefieren los tipos de balones ya establecidos hasta que la evidencia suficiente en la práctica clínica valide la eficacia y la seguridad de las nuevas tecnologías.

Alcance del mercado europeo de balones para angioplastia

El mercado se segmenta en función del tipo, el material, el tipo de balón, la indicación de la enfermedad y el usuario final.

- Por tipo

Según el tipo, el mercado europeo de balones de angioplastia se segmenta en angioplastia con balón convencional (POBA), angioplastia con balón recubierto de fármaco (DCB), balones de corte, balones de puntuación y catéteres con balón para endoprótesis vasculares. El segmento de balones recubiertos de fármaco (DCB) dominó el mercado con la mayor cuota de ingresos, un 47,8 % en 2025, impulsado por su eficacia demostrada en la reducción de la reestenosis, su creciente adopción clínica y su idoneidad para intervenciones coronarias y periféricas complejas. Los cardiólogos intervencionistas suelen preferir los DCB para pacientes de alto riesgo, ya que administran fármacos localizados en las paredes arteriales sin dejar implantes permanentes. Este segmento también se beneficia de las innovaciones en las tecnologías de recubrimiento y los sistemas de administración, que mejoran la precisión del procedimiento. Los hospitales y laboratorios de cateterismo de Alemania, Francia y el Reino Unido utilizan habitualmente los DCB, lo que refuerza su posición dominante en el mercado. La creciente evidencia clínica que respalda los resultados a largo plazo en los pacientes acelera aún más su adopción. Además, las alianzas entre fabricantes e instituciones sanitarias promueven la concienciación y la formación, manteniendo así el liderazgo del segmento.

Se prevé que el segmento de balones de corte experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en el tratamiento de lesiones complejas, incluidas las placas calcificadas y fibróticas. Los balones de corte permiten una puntuación controlada de la placa, mejorando la ganancia de luz y los resultados del procedimiento, a la vez que reducen el traumatismo en las paredes arteriales. Su uso se está extendiendo en clínicas especializadas y centros cardíacos terciarios debido a su precisión y seguridad. Los ensayos clínicos que demuestran mejores resultados en lesiones complejas respaldan aún más la expansión del mercado. La creciente prevalencia de enfermedades cardiovasculares y el envejecimiento de la población impulsan la demanda de balones de corte en toda Europa. Los fabricantes se centran en balones de corte de última generación con perfiles de seguridad y capacidad de administración mejorados, lo que garantiza un crecimiento continuo.

- Por material

En función del material, el mercado se segmenta en nailon, poliuretano, copolímeros de silicona y poliuretano, y otros. El segmento de nailon dominó el mercado en 2025, debido a su excelente flexibilidad, capacidad de seguimiento y compatibilidad con la navegación de catéteres complejos. Los balones de nailon son muy apreciados por los cardiólogos intervencionistas para vasos tortuosos y calcificados, ya que ofrecen un rendimiento fiable en procedimientos coronarios y periféricos. Su rentabilidad y amplia disponibilidad los hacen adecuados para la mayoría de los hospitales. Además, presentan un buen control de la expansión, lo que reduce las complicaciones del procedimiento. La continua investigación y desarrollo ha mejorado la durabilidad y la seguridad del material, reforzando aún más su dominio. Su adopción es especialmente alta en Alemania y Francia, donde los centros cardíacos avanzados confían en los balones de nailon para intervenciones rutinarias y complejas.

The Silicone Urethane Co-Polymers segment is expected to witness the fastest growth from 2026 to 2033, driven by superior compliance, enhanced drug coating adherence, and improved safety profiles. This material allows precise arterial expansion while minimizing vessel trauma, making it ideal for DCBs and specialty balloons. The demand is rising in hospitals and specialty clinics seeking advanced solutions for high-risk patients. Innovation in polymer formulations is improving procedural outcomes and reducing complications. Growing awareness of safety and long-term efficacy is boosting adoption across Europe. Manufacturers are actively promoting the advantages of this material to expand its clinical usage.

- By Balloon Type

On the basis of balloon type, the market is segmented into semi-compliant and non-compliant balloons. The Semi-Compliant segment dominated the market in 2025, as these balloons provide an optimal balance between flexibility and vessel expansion control, suitable for a wide range of coronary and peripheral interventions. They conform to varying vessel diameters and navigate tortuous anatomies, reducing procedural complications. Compatibility with DCBs, scoring, and cutting balloons further enhances clinical adoption. Hospitals and cath labs prefer semi-compliant balloons for routine interventions. Continuous innovation in catheter and balloon design strengthens their clinical utility. Their wide availability and cost-effectiveness support ongoing dominance.

The Non-Compliant segment is expected to witness the fastest growth from 2026 to 2033, driven by its precision in high-pressure applications and use in post-dilation of stented arteries. Non-compliant balloons are critical in complex lesions where controlled dilation is necessary to avoid vessel rupture. Their adoption is increasing in tertiary cardiac centers performing advanced interventions. Improved material technology and safety features further boost market growth. Rising awareness of procedural precision among cardiologists accelerates demand. Manufacturers are investing in next-generation non-compliant balloons with enhanced deliverability and trackability.

- By Disease Indication

On the basis of disease indication, the market is segmented into coronary angioplasty, venous angioplasty, carotid angioplasty, renal artery angioplasty, and peripheral angioplasty. The Coronary Angioplasty segment dominated the market in 2025, accounting for the majority of procedures due to high prevalence of coronary artery disease in Europe. Coronary interventions are routinely performed in hospitals and specialized cath labs, with drug-coated and specialty balloons well established. Technological innovation, reimbursement support, and improved patient outcomes reinforce the segment’s leadership. Increasing numbers of elderly patients drive procedure volumes. Clinical guidelines continue to promote minimally invasive coronary interventions. Leading manufacturers focus on product portfolios tailored for coronary procedures, sustaining dominance.

The Peripheral Angioplasty segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing incidence of peripheral artery disease, especially in the elderly. Peripheral interventions require specialized balloons, including drug-coated and scoring types, for complex lesions in leg and arm arteries. Growing awareness among physicians and patients, combined with adoption of minimally invasive techniques, accelerates market growth. Manufacturers are introducing advanced peripheral balloons with better safety and trackability. Expanding infrastructure in specialty clinics and hospitals supports adoption. Rising focus on patient comfort and reduced hospital stays further drives demand.

- By End User

On the basis of end user, the market is segmented into cath labs, hospitals, specialty clinics, ambulatory surgery centers, and diagnostic centers. The Hospitals segment dominated the market in 2025, due to large procedure volumes, advanced infrastructure, and presence of experienced interventional cardiologists. Hospitals perform complex coronary and peripheral interventions and invest heavily in DCBs, scoring, and cutting balloons. High patient footfall, routine adoption of innovative procedures, and established cardiac programs contribute to the leading market share. Continuous training and clinical education strengthen procedural outcomes. Hospitals also leverage advanced imaging and delivery systems, reinforcing dominance.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento entre 2026 y 2033, a medida que las clínicas más pequeñas adopten cada vez más intervenciones mínimamente invasivas para poblaciones específicas. Estas clínicas amplían su infraestructura para intervenciones periféricas y coronarias con terapias de balón de alta precisión y personalizadas. La creciente concienciación sobre la salud cardiovascular, la eficiencia de los procedimientos y los modelos de atención rentables impulsan una rápida adopción. Las clínicas invierten en balones recubiertos de fármacos (DCB) y balones de corte/punteado para necesidades específicas de los pacientes. Los programas de formación y las alianzas con los fabricantes respaldan la experiencia clínica. La creciente preferencia de los pacientes por las intervenciones ambulatorias y de día impulsa aún más este crecimiento.

Análisis regional del mercado europeo de balones de angioplastia

- Alemania dominó el mercado europeo de balones de angioplastia con la mayor cuota de ingresos, un 28,4% en 2025, caracterizada por una infraestructura sanitaria bien establecida, una alta adopción de procedimientos mínimamente invasivos y la presencia de fabricantes líderes de dispositivos médicos.

- Los pacientes y los hospitales del país valoran enormemente las tecnologías avanzadas de balones, como los balones recubiertos de fármacos, los balones de corte y los balones de puntuación, por su eficacia demostrada en la reducción de la reestenosis, la mejora de los resultados de los procedimientos y el apoyo a las intervenciones coronarias y periféricas mínimamente invasivas.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, los centros de atención cardíaca de vanguardia y la sólida experiencia clínica de los cardiólogos intervencionistas, lo que consolida a Alemania como el principal mercado europeo para los balones de angioplastia.

Análisis del mercado alemán de balones para angioplastia

El mercado alemán de balones de angioplastia acaparó la mayor cuota de ingresos, con un 28,4 % en 2025, impulsado por una infraestructura sanitaria consolidada, un elevado volumen de procedimientos y la presencia de fabricantes líderes de dispositivos de cardiología intervencionista. Los hospitales y laboratorios de cateterismo especializados priorizan el uso de tecnologías avanzadas de balones, incluidos los balones recubiertos de fármacos, de corte y de puntuación, para intervenciones coronarias y periféricas complejas. El fuerte enfoque del país en los procedimientos mínimamente invasivos y los programas de formación clínica continua favorecen su adopción generalizada. Además, las políticas de reembolso y las iniciativas de salud pública promueven el uso de balones innovadores en hospitales y centros cardíacos. La inversión continua en investigación y desarrollo, junto con las alianzas entre fabricantes y proveedores de atención médica, impulsa aún más la expansión del mercado. El énfasis de Alemania en la seguridad del paciente y la eficiencia de los procedimientos garantiza una demanda sostenida de balones de angioplastia en toda la región.

Análisis del mercado de balones de angioplastia en Francia

Se prevé que el mercado francés de balones para angioplastia experimente un notable crecimiento anual compuesto (CAGR) en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la mayor concienciación entre los profesionales sanitarios. Los hospitales y centros cardíacos especializados están adoptando tecnologías avanzadas de balones, incluidos los balones recubiertos de fármacos y los semicomplacientes, tanto para intervenciones coronarias como periféricas. La inversión de Francia en infraestructura sanitaria y programas de formación mejora la eficiencia de los procedimientos y las tasas de adopción. El creciente interés en las terapias mínimamente invasivas, la seguridad del paciente y los resultados a largo plazo favorece el crecimiento del mercado. Además, las políticas de reembolso favorables incentivan el uso de balones de alta precisión en casos complejos. La colaboración entre fabricantes e instituciones médicas también promueve la formación clínica y la adopción de los procedimientos.

Análisis del mercado de balones de angioplastia en el Reino Unido

El mercado británico de balones para angioplastia representó el 15 % de los ingresos en 2025, impulsado por programas de atención cardíaca bien desarrollados, un alto volumen de procedimientos y la creciente adopción de intervenciones mínimamente invasivas. Los hospitales y laboratorios de cateterismo utilizan cada vez más balones recubiertos de fármacos y balones de corte/puntuación para mejorar los resultados de los pacientes y reducir la reestenosis. La creciente concienciación sobre las enfermedades cardiovasculares entre pacientes y médicos contribuye a la fuerte demanda de tecnologías avanzadas de balones. La sólida infraestructura sanitaria del país, junto con los ensayos clínicos en curso y la formación médica, respalda la precisión de los procedimientos. Además, su adopción tanto en hospitales públicos como privados garantiza un uso generalizado. Los fabricantes están promoviendo activamente los dispositivos de balón avanzados, lo que impulsa aún más el crecimiento del mercado en el Reino Unido.

Análisis del mercado italiano de balones para angioplastia

El mercado italiano de balones para angioplastia representó el 8 % del mercado europeo en 2025, impulsado por la expansión de la infraestructura sanitaria y la creciente prevalencia de enfermedades arteriales coronarias y periféricas. Los hospitales y centros cardíacos utilizan cada vez más balones recubiertos de fármacos, semicomplacientes y especializados para intervenciones mínimamente invasivas. El enfoque en mejorar el éxito del procedimiento y reducir el tiempo de recuperación del paciente favorece su adopción. Los programas de concienciación clínica y las iniciativas de formación para cardiólogos intervencionistas están impulsando su uso en los hospitales. Los sistemas de reembolso favorables para procedimientos coronarios y periféricos también incentivan a los hospitales a invertir en tecnologías de balones avanzadas. La colaboración con los fabricantes garantiza el suministro continuo de dispositivos innovadores, lo que impulsa la penetración en el mercado.

Cuota de mercado europea de balones para angioplastia

La industria europea de balones para angioplastia está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- B. Braun SE (Alemania)

- Corporación Terumo (Japón)

- BIOTRONIK SE & Co. KG (Alemania)

- Cocinero (EE. UU.)

- Cordis (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- BD (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Integer Holdings Corporation (EE. UU.)

- NATEC Medical Ltd. (Irlanda)

- ENDOCOR GmbH (Alemania)

- Cardinal Health, Inc. (EE. UU.)

- Tecnologías Médicas Alvimedica (Turquía)

- Hexacath (Francia)

- QT Vascular Ltd. (Singapur)

¿Cuáles son las últimas novedades en el mercado europeo de balones para angioplastia?

- En mayo de 2025, Medtronic recibió la ampliación de las indicaciones de la marca CE para su catéter de balón recubierto de fármaco (DCB) Prevail™ en Europa, incluyendo su uso para lesiones de bifurcación complejas y tratamientos más amplios para la enfermedad de las arterias coronarias. Esta ampliación se basa en su lanzamiento original en Europa y demuestra la creciente adopción de tecnologías DCB avanzadas en casos vasculares complejos en toda Europa.

- En mayo de 2025, Boston Scientific anunció el lanzamiento en Europa del catéter de dilatación con balón Sterling® SL PTA, diseñado específicamente para angioplastia periférica por debajo de la rodilla con un perfil de punta bajo para una mejor inserción y un desinflado rápido. Este lanzamiento apoya a los médicos que tratan la enfermedad arterial periférica con opciones de balón mínimamente invasivas.

- En octubre de 2023, Boston Scientific presentó datos de rendimiento clínico sobre su balón recubierto con fármaco Agent DCB en la conferencia TCT, demostrando que este balón redujo significativamente el fracaso de la lesión diana y el infarto de miocardio en comparación con la angioplastia sin recubrimiento en casos de reestenosis intrastent, lo que subraya el impacto clínico de las terapias avanzadas con balón disponibles actualmente en Europa gracias a la marca CE.

- En julio de 2021, Medtronic inició el lanzamiento en Europa de su nuevo catéter Prevail DCB tras la obtención de la marca CE. Este catéter está diseñado para tratar la enfermedad de las arterias coronarias, la enfermedad de los vasos pequeños y la reestenosis intrastent, ofreciendo una mayor facilidad de administración y seguridad, lo que refleja la evolución de la innovación en dispositivos en el mercado europeo.

- En julio de 2021, Medtronic lanzó formalmente en Europa el catéter balón recubierto de fármacos Prevail™ tras obtener la marca CE, que administra paclitaxel al tejido arterial y se utiliza en la intervención coronaria percutánea, lo que supone un lanzamiento clave de un producto en la categoría de dispositivos de cardiología intervencionista.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.