Europe Antiblock Additive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

861.75 Million

USD

1,325.31 Million

2024

2032

USD

861.75 Million

USD

1,325.31 Million

2024

2032

| 2025 –2032 | |

| USD 861.75 Million | |

| USD 1,325.31 Million | |

| % | |

Europa Antibloqueo Segmentación de Mercados Aditivos, Por Forma (Inorgánico y Orgánico), Polimero de Meta (Polyetileno (PE), Cloruro de Polivinilo (PVC), Polipropileno Biaxial (BOPP), Terephtalato de Polietileno (PET), Poliestireno (PS), y otros), Industria de Uso Final (Packaging and Healthcast Industrial, Printing

Europe Antiblock Additive Market Analysis

El mercado aditivo antibloqueo está experimentando un crecimiento robusto, impulsado por la creciente demanda de envases plásticos. A medida que la industria aditiva antibloqueo Europa continúa expandiéndose, ha aumentado el aumento de las innovaciones y los avances en el embalaje de polímeros. La creciente demanda de desarrollo de aditivos antibloqueo basados en bios están creando oportunidades para el mercado. Las dinámicas de mercado también están influenciadas por los precios de las materias primas fluctuantes. En general, se espera que el mercado siga creciendo, centrándose en la innovación y la sostenibilidad para satisfacer las crecientes demandas industriales.

Europa Antiblock Additive Market Size

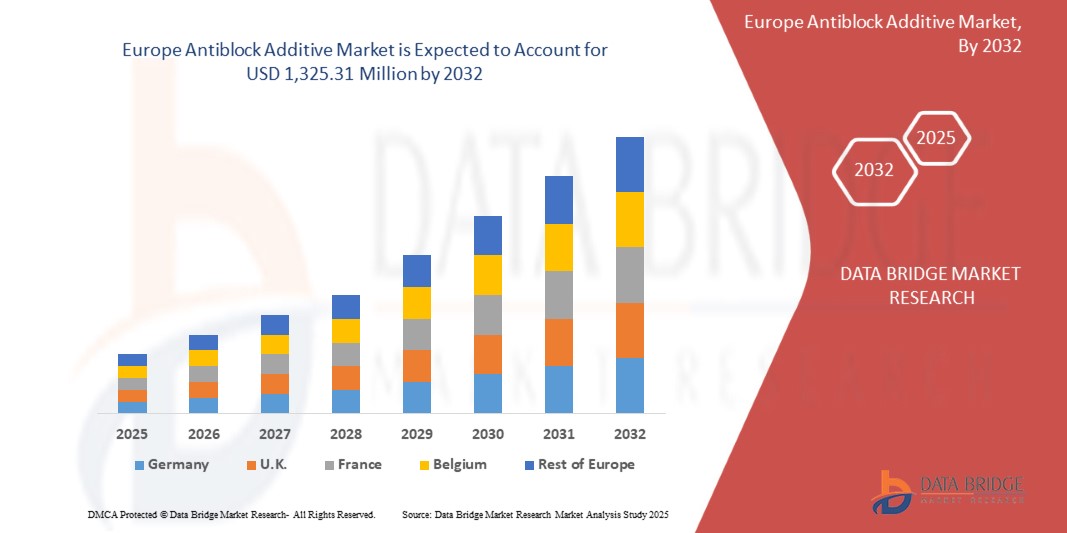

El tamaño del mercado aditivo del antibloqueo europeo fue valorado en USD 861.75 millones en 2024 y se prevé que alcanzará USD 1.325.31 millones en 2032, con un CAGR de 5.55% durante el período de previsión de 2025 a 2032. Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador.

Europe Antiblock Additive MarketTendencias

“Growing Demand for Plastic Packaging”

La creciente demanda de envases plásticos es un impulsor significativo para el mercado aditivo de antibloqueo europeo. A medida que se expanden industrias como alimentos y bebidas, productos farmacéuticos, bienes de consumo y comercio electrónico, aumenta la necesidad de soluciones de embalaje eficientes, duraderas y funcionales. El embalaje plástico, siendo ligero, rentable y versátil, se ha convertido en la opción preferida en varios sectores. Esta mayor dependencia en envases plásticos impulsa la demanda de aditivos que mejoran el rendimiento de los materiales plásticos. Los aditivos antibloqueo juegan un papel crítico en la mejora del procesamiento y rendimiento de las películas de plástico utilizadas en el embalaje. Estos aditivos evitan que las capas de películas plásticas se adhieren durante la fabricación, manipulación y almacenamiento. Sin agentes antibloqueantes, las películas plásticas se adherirían entre sí, lo que llevaría a problemas de producción, integridad de embalaje comprometida e ineficiencias. Al reducir estos problemas, los aditivos antibloqueo garantizan procesos de producción lisos, productos de mayor calidad y sistemas de embalaje más eficientes.

El aumento de la demanda de envases plásticos flexibles, especialmente en la industria alimentaria, impulsa aún más el crecimiento del mercado aditivo antibloqueo. Con consumidores que demandan vidas más largas de estantería, mejor conservación de productos y embalaje fácil de usar, los aditivos antibloqueo contribuyen a mejorar la funcionalidad y el atractivo del envase plástico. Además, a medida que la sostenibilidad se convierte en una preocupación creciente, el desarrollo de aditivos antibloqueo favorables para el medio ambiente apoya aún más esta tendencia, proporcionando oportunidades para la innovación en el sector del embalaje.

Report Scope and Market Segmentation

| Atributos | Europe Antiblock AdditiveClaveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Alemania, Reino Unido, Francia, Italia, Rusia, España, Suiza, Turquía, Bélgica, Países Bajos, Luxemburgo y resto de Europa |

| Principales jugadores del mercado | Eplasma (Francia), Ampacet CORPORATION (U.S.), ALTANA (Alemania), Dow (Estados Unidos), Lyondellbasell Industries Holdings B.V. (Países Bajos), Astra Polymers (Saudi Arabia), Avient Corporation (Estados Unidos), BASF (Alemania), Cargill, Incorporated (U.S.), CoviaLC |

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Europe Antiblock AdditiveMercadoDefinición

Los aditivos antibloqueo son compuestos químicos utilizados en películas polímeros, especialmente en polietileno y polipropileno, para reducir la adherencia entre capas de película. Estos aditivos funcionan creando superficies microscópicas rugosas que minimizan el área de contacto entre capas, impidiéndoles que se adhieran juntas. Los agentes comunes de antibloqueo incluyen sílice, talco y silicatos sintéticos. Son ampliamente utilizados en películas de embalaje, películas agrícolas y aplicaciones industriales para mejorar el manejo, procesamiento y maquinabilidad. Al reducir el bloqueo, estos aditivos aumentan la productividad, facilitan la separación de películas y garantizan operaciones de embalaje eficientes sin comprometer la transparencia, las propiedades mecánicas o la imprimibilidad del producto final de película plástica.

Europe Antiblock AdditiveMercadoDinámica

Conductores

- Booming Automotive and Industrial Sectors

Los aditivos antibloqueo, que se utilizan principalmente en películas de plástico para evitar que se adhieran durante el procesamiento, son cada vez más vitales a medida que se expanden industrias como la automoción y la fabricación. En el sector automotriz, existe una demanda creciente de materiales ligeros, duraderos y rentables para envases, interiores y componentes automotrices. Los aditivos antibloqueo se utilizan en la producción de películas plásticas, que encuentran aplicaciones en envases automotrices, revestimientos protectores y materiales compuestos. Con la creciente producción de vehículos en todo el mundo, los fabricantes se centran en mejorar el rendimiento y la apariencia de los plásticos automotrices, aumentando aún más la necesidad de aditivos antibloqueo. La demanda de la industria automotriz por materiales más eficientes, reciclables y funcionales contribuye directamente al crecimiento del mercado.

Del mismo modo, el sector industrial, que abarca una amplia gama de aplicaciones, como el embalaje, la construcción y la maquinaria, es un impulsor significativo. A medida que las industrias demandan películas de plástico de alta calidad para embalaje y maquinaria, la necesidad de aditivos antibloqueo ha aumentado. En la industria del embalaje, los aditivos antibloqueo son esenciales para evitar que las capas de película se adhieren, mejorar la facilidad de procesamiento y mejorar la calidad del producto final. Además, los aditivos antibloqueo son parte integral de las soluciones de embalaje industrial, especialmente en los sectores que se ocupan de los productos a granel y los materiales sensibles.

Por ejemplo,

- En mayo de 2022, según un artículo publicado por Squarespace, El blog explora el uso de plásticos en aplicaciones automotrices, destacando tanto los beneficios como los retos ambientales. Los plásticos hacen que los vehículos ligeros, eficientes en combustible y personalizables, pero problemas como PVC tóxico y reciclabilidad deficiente pueden dañar el medio ambiente. En el artículo se pide que los polímeros más sostenibles aborden estas preocupaciones.

- En mayo de 2023, según un artículo publicado por American Chemistry Council, Inc. Un informe de 2023 del American Chemistry Council destaca cómo los plásticos en automóviles han aumentado un 16% entre 2012 y 2021. Los plásticos mejoran la eficiencia, seguridad y rendimiento del combustible, especialmente enVehículos eléctricos(VE), compensando el peso de las baterías. El informe enfatiza el papel de los plásticos en los esfuerzos de sostenibilidad y reciclaje.

El énfasis de ambos sectores en reducir costos, mejorar las propiedades materiales y garantizar la sostenibilidad conduce a una mayor adopción de aditivos antibloqueo. A medida que la producción mundial automotriz e industrial sigue aumentando, se espera que la demanda de estos aditivos siga la demanda, reforzando la trayectoria de crecimiento positivo para el mercado aditivo antibloqueo en los próximos años.

- Innovaciones y avances en empaquetado de polímero

Las innovaciones en los envases de polímeros han influido significativamente en el crecimiento del mercado de aditivos antibloqueo, lo que ha impulsado nuevos desarrollos en los materiales de embalaje y la mejora del rendimiento de los productos. Los aditivos antibloqueo, utilizados principalmente en envases para mejorar la durabilidad, estabilidad y rendimiento de los polímeros, están viendo mayor demanda debido a las necesidades cambiantes de la industria del embalaje. A medida que las necesidades de embalaje se desplazan hacia materiales más sostenibles, eficientes y de alto rendimiento, los aditivos antibloqueo están desempeñando un papel fundamental en la mejora de las formulaciones de polímeros. Uno de los principales controladores es la creciente demanda de polímeros que son más resistentes a la fricción y el desgaste. Los aditivos antibloqueo ayudan a reducir la fricción entre superficies polímeros, minimizando el riesgo de daño durante el proceso de embalaje, especialmente en industrias como alimentos y productos farmacéuticos, donde la integridad del producto es crucial. Estos aditivos también mejoran las características de procesamiento de polímeros, permitiendo procesos de producción más suaves y ampliando la vida de los materiales de embalaje.

A medida que la sostenibilidad se convierte en un enfoque crítico, hay un aumento de la demanda de materiales de embalaje biodegradables o reciclables. Los aditivos antibloqueo están ayudando a que estos polímeros ecológicos sean más eficaces y duraderos, asegurando que realicen bien sin comprometer el medio ambiente. Este cambio hacia soluciones de embalaje más verdes ha llevado a innovaciones en la formulación de aditivos antibloqueo que no sólo son eficientes en la reducción de la fricción sino también seguros para el medio ambiente. Además, el aumento del comercio electrónico ha aumentado la necesidad de soluciones de embalaje robustas que puedan soportar los rigores del envío mundial. Los aditivos antibloqueo contribuyen a ello mejorando el rendimiento de los envases de polímeros, asegurando que los productos permanezcan intactos durante el tránsito, reduciendo al mismo tiempo el riesgo de fracaso del embalaje.

Por ejemplo,

- Según un artículo publicado por CarePac., The Packaging Polymers Guide proporciona información detallada sobre diversos tipos de materiales de embalaje de polímeros, incluidos plásticos sintéticos y biodegradables. Explora polímeros comunes como polietileno, PET y bioplásticos, sus aplicaciones, beneficios, riesgos e impactos ambientales, al tiempo que hace hincapié en el cambio hacia alternativas sostenibles y ecológicas en la industria del embalaje.

- En 2020, según un artículo publicado por Elsevier B.V., Este capítulo explora los materiales de embalaje de alimentos, centrándose en polímeros convencionales, bioplásticos y nanopolímeros. Destaca las ventajas de los bioplásticos, como la renovabilidad y la biodegradabilidad, al mismo tiempo que aborda retos como la no renovación en los polímeros tradicionales. La investigación pretende mejorar las soluciones de embalaje a través de avances tecnológicos como la nanotecnología para mejorar el rendimiento material.

- En febrero de 2024, según un artículo publicado por la Universidad Estatal de Michigan, Este artículo de la Universidad Estatal de Michigan examina los envases plásticos y poliméricos, destacando sus beneficios como protección, rentabilidad y versatilidad. Aborda las preocupaciones sobre los posibles riesgos para la salud, los microplásticos y el impacto ambiental, al tiempo que hace hincapié en la investigación en curso para mejorar los materiales de embalaje, la sostenibilidad y la seguridad del consumidor.

- En enero de 2024, según un artículo publicado por Polymart, PolyMart ofrece una visión general de los polímeros utilizados en el embalaje de alimentos, destacando sus tipos, propiedades y beneficios, como la protección de alimentos, la ampliación de la vida útil de la estantería y ser rentable. La plataforma ofrece opciones de adquisición perfectas a través de su aplicación Comprador, conectando a los compradores con proveedores de confianza y proporcionando tendencias de precios en tiempo real.

Las innovaciones en envases polímeros, impulsadas por los avances en aditivos antibloqueo, satisfacen la creciente demanda de soluciones de embalaje de alto rendimiento, sostenibles y duraderas, fomentando así la expansión del mercado de aditivos antibloqueo.

Oportunidades

- Avances en aditivos antibloqueo basados en bio

El desarrollo de aditivos antibloqueo basados en bio representa un avance significativo en el campo del procesamiento de polímeros, en particular para hacer frente a los retos asociados con la adherencia cinematográfica. Tradicionalmente, se han empleado aditivos antibloqueo inorgánicos como sílice o talco para mitigar el bloqueo, la unión indeseable de capas de película polímero. Si bien son eficaces, estos aditivos inorgánicos pueden comprometer la claridad óptica de las películas, especialmente en concentraciones superiores. En cambio, los aditivos antibloqueo basados en bio ofrecen una alternativa sostenible y eficiente, mejorando el rendimiento cinematográfico sin sacrificar claridad.

Aditivos antibloqueo basados en bio, como los derivados de los amides naturales, funcionan migrando a la superficie polímero, formando una capa lubricante que reduce el coeficiente de fricción entre capas de película. Este mecanismo no sólo impide el bloqueo, sino que también mantiene la transparencia de la película, que es crucial para aplicaciones como el embalaje de alimentos donde la visibilidad del producto es importante.

El cambio hacia soluciones basadas en la biotecnología también se debe a consideraciones ambientales. A medida que las industrias buscan reducir su huella ecológica, la demanda de aditivos sostenibles ha aumentado. Aditivos antibloqueo basados en bio, derivados de recursos renovables, se ajustan a estos objetivos de sostenibilidad. Empresas como Fine Organics han desarrollado productos como Finawax B, una refinada behenamida de base vegetal que ofrece propiedades óptimas de antibloqueo en películas de poliolefina. Cuando se utiliza en combinación con agentes antibloqueo inorgánicos en dosis adecuadas, equilibra eficazmente el rendimiento con la responsabilidad ambiental.

Por ejemplo,

- Según un blog publicado por Cargill, Incorporated, OptislipTM BR (behenamide) es un aditivo antibloqueo basado en bio diseñado para películas de polímero. Reduce el bloqueo formando una capa superficial lubricante manteniendo la claridad de la película. Adecuado para varios polímeros, ofrece una alternativa sostenible a los aditivos inorgánicos, alineando con las demandas de la industria para soluciones de embalaje de alto rendimiento y eco-amigables.

- Según Fine Organic Industries Limited, Finawax B, una behenamida con base vegetal, es un aditivo antibloqueo eficaz basado en bio para las películas de poliolefina. Minimiza la adherencia cinematográfica manteniendo la transparencia, reduciendo la dependencia de los agentes antibloqueo inorgánicos. Esta solución sostenible mejora el rendimiento del embalaje y se alinea con el cambio de la industria hacia aditivos de polímero ecológico.

El desarrollo de aditivos antibloqueo basados en bio marca un cambio pivotal en la tecnología aditiva polímero. Al proporcionar soluciones eficaces contra el bloqueo que no comprometen la claridad del cine y apoyan las iniciativas de sostenibilidad, estos aditivos están preparados para desempeñar un papel crucial en el futuro de los embalajes y otras industrias que dependen de las películas polímeros.

- Surge en compras en línea y crecimiento en paquetes de comercio electrónico

La rápida expansión del comercio electrónico ha transformado significativamente los comportamientos de compra de consumidores, lo que ha dado lugar a un aumento sustancial de las compras en línea. Este aumento requiere soluciones de embalaje eficientes y fiables para asegurar que los productos sean entregados intactos y presentables. En consecuencia, existe una demanda creciente de películas de embalaje de alta calidad que evitan temas como el bloqueo, donde las capas de película se unen, dificultan los procesos de embalaje y comprometen la integridad de los productos.

Los aditivos antibloqueo juegan un papel crucial al abordar estos desafíos reduciendo la adherencia entre capas de película, mejorando así la eficiencia de las operaciones de embalaje. Estos aditivos se incorporan en películas de polímeros para crear una superficie microrough, minimizando los puntos de contacto entre capas y facilitando un manejo más suave durante la fabricación y el embalaje de productos.

Este crecimiento se atribuye al aumento del consumo de bienes envasados, especialmente en las industrias alimentaria, de bebidas y farmacéuticas, que son componentes integrales del ecosistema del comercio electrónico. A medida que los consumidores recurren cada vez más a las plataformas en línea para sus compras, la demanda de películas de embalaje que mantengan la calidad y la seguridad de los productos durante el tránsito se ha convertido en primordial.

Por ejemplo,

- Según Plastiblends, Polyaddit Anti-Block Masterbatches evitan la adherencia cinematográfica introduciendo partículas finas que crean una superficie microrough, reduciendo el contacto entre capas. Esto mejora la eficiencia de manejo durante la fabricación y el embalaje, garantizando un procesamiento más suave y un mejor rendimiento de productos en industrias como el embalaje de alimentos, productos farmacéuticos y bienes de consumo.

- En marzo de 2024, según un artículo de Flex-Pack Engineering, Inc., el aumento de las compras en línea y el crecimiento del comercio electrónico han aumentado significativamente la demanda de soluciones de embalaje eficientes y fiables. Las películas plásticas flexibles se utilizan comúnmente en el embalaje debido a sus propiedades ligeras y protectoras. Sin embargo, estas películas pueden mantenerse juntas —un fenómeno conocido como "blocking"— que puede obstaculizar los procesos de embalaje y afectar la calidad de los productos. Para abordar este problema, los aditivos antibloqueo se incorporan en películas plásticas para crear una superficie microrough, reduciendo la adherencia entre capas de película y facilitando un manejo y procesamiento más suaves. Esta mejora es crucial para mantener la eficiencia en las operaciones de embalaje de alta velocidad, que son típicas en el comercio electrónico.

- En noviembre de 2019, según un artículo publicado por Furion Analytics Research & Consulting LLP, la creciente demanda de películas de embalaje en sectores como alimentos " bebidas " , productos farmacéuticos y bienes de consumo ha sido uno de los principales impulsores de la expansión del mercado de las películas de embalaje. Este crecimiento ha aumentado especialmente la demanda de aditivos antibloqueo, que son cruciales para el manejo y el rendimiento de películas, especialmente películas de poliolefina como Polyethylene (PE) y Polypropylene (PP), que son propensos a bloquear problemas.

En conclusión, el aumento de las compras en línea y el consiguiente crecimiento en los envases de comercio electrónico son oportunidades fundamentales para el mercado de aditivos antibloqueo. A medida que el sector del comercio electrónico continúa expandiéndose, la importancia de soluciones eficaces de embalaje que garanticen la integridad del producto y la satisfacción del cliente sólo se intensificará, subrayando el papel crítico de los aditivos antibloqueo en la industria del embalaje.

Restricciones/Retos

- Disponibilidad de Aditivos y Soluciones Alternativas

La disponibilidad de aditivos y soluciones alternativos sirve como una limitación significativa en el mercado mundial de aditivos antibloqueo. A medida que surgen nuevas tecnologías y materiales, los fabricantes están explorando cada vez más alternativas a los aditivos antibloqueo tradicionales, a menudo impulsados por el deseo de eficiencia en función de los costos, sostenibilidad y mejoras en el rendimiento. Estos aditivos alternativos, que pueden ofrecer propiedades similares o mejoradas, ponen en tela de juicio la demanda de soluciones antibloqueo convencionales, lo que lleva a aumentar la competencia y reducir la cuota de mercado de productos tradicionales.

Una restricción clave que plantea la disponibilidad de alternativas es la preferencia de cambio hacia aditivos ecológicos o biodegradables. A medida que la sostenibilidad se convierte en una preocupación creciente en muchas industrias, los fabricantes buscan soluciones que minimicen el impacto ambiental. Aunque los aditivos antibloqueo tradicionales son eficaces, alternativas como los aditivos basados en la naturaleza o bio-derived están ganando tracción, creando un cambio potencial en la demanda del mercado. Estas alternativas son a menudo percibidas como más ambientalmente responsables, conduciendo una preferencia por ellas sobre aditivos químicos convencionales. Además, los avances en la ciencia material han llevado al desarrollo de soluciones innovadoras basadas en polímeros que proporcionan propiedades de reducción de fricción mejoradas sin necesidad de aditivos antibloqueo tradicionales. Estas nuevas soluciones pueden ofrecer un rendimiento superior, reduciendo la dependencia de los aditivos y, a su vez, afectando la demanda de productos antibloqueo.

Además, las consideraciones de costos también desempeñan un papel. Los fabricantes pueden optar por aditivos alternativos si son más rentables, especialmente en regiones donde la sensibilidad de precios es alta. Este cambio basado en los precios podría exacerbarse si las soluciones alternativas demuestran un rendimiento comparable o superior a un costo más bajo.

Por ejemplo,

- En mayo de 2019, según un artículo publicado por Plastics Technology, DuPont lanzó la masterbatch Dow Corning AMB-12235, combinando aditivos antibloqueo y deslizamiento para mejorar el procesamiento de películas PE. Esta formulación basada en silicona proporciona un bajo coeficiente de fricción, evita el bloqueo de películas y reduce la migración, todo a bajas cargas (4-6%), racionalizando la producción, reduciendo la complejidad y ahorrando espacio en la cadena de suministro.

- Según un artículo publicado por ChemPoint., las cuentas de silicona Momentive Tospearl son aditivos avanzados de antibloqueo y deslizamiento para películas de poliolefina, diseñados para prevenir la adherencia entre capas y reducir el coeficiente de fricción durante la extrusión. Estos aditivos mejoran la claridad de la película y la eficiencia del procesamiento, y reducen el tiempo de inactividad al ser aprobado por la FDA para aplicaciones de contacto con alimentos y estable térmicamente hasta 400°C.

En general, la disponibilidad de aditivos alternativos y soluciones plantea un desafío al crecimiento del mercado de aditivos antibloqueo, ya que los fabricantes pueden priorizar opciones más nuevas, más sostenibles o rentables, limitando el potencial de mercado de los productos antibloqueo tradicionales.

- Normas Regulatorias de Cumplimiento y Pruebas

El mercado aditivo antibloqueo está sujeto a estrictas normas reglamentarias de cumplimiento y pruebas para garantizar la seguridad del producto y la protección ambiental. En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) supervisa las sustancias destinadas al contacto con alimentos, incluidos los aditivos antibloqueo utilizados en los materiales de embalaje. Los fabricantes deben demostrar que estos aditivos son seguros para su uso previsto, lo que implica evaluaciones exhaustivas de las materias primas y la posible migración a los productos alimenticios.

En Europa, la Agencia Europea de Productos Químicos (ECHA) y la Autoridad Europea de Seguridad Alimentaria (EFSA) desempeñan funciones fundamentales en la evaluación de la seguridad de las sustancias químicas, incluidos los aditivos antibloqueo. La regulación REACH estipula que los fabricantes e importadores registran productos químicos, incluidos sus usos previstos y sus datos de seguridad. Este riguroso entorno regulatorio garantiza que todos los materiales en contacto con los alimentos sean seguros y no pongan en peligro la salud pública.

El marco regulador que rodea los aditivos antibloqueo es crucial para garantizar la seguridad de los productos, la protección ambiental y el cumplimiento de las normas de la industria. Los aditivos antibloqueo se utilizan típicamente en materiales de embalaje, especialmente en películas de polietileno, para evitar que las hojas se adhieren, lo que puede mejorar enormemente la usabilidad y la calidad del producto. Sin embargo, su uso generalizado ha requerido la elaboración de directrices reglamentarias amplias para gobernar su uso.

Diferentes países y regiones han establecido sus directrices reglamentarias. En los Estados Unidos, por ejemplo, la Administración de Alimentos y Medicamentos (FDA) supervisa el uso de sustancias destinadas a entrar en contacto con los alimentos, incluidos los aditivos utilizados en el embalaje de alimentos. La FDA exige que todas las sustancias de contacto de alimentos sean seguras para su uso previsto, lo que incluye una revisión exhaustiva de las materias primas y la posible migración de aditivos a los productos alimenticios.

Por ejemplo,

- En enero de 2025, según un blog publicado por la Autoridad Europea de Seguridad Alimentaria, EFSA proporcionó información detallada sobre aditivos alimentarios, centrándose en evaluaciones de seguridad y marcos regulatorios en la Unión Europea. Sus evaluaciones ayudan a asegurar que los aditivos utilizados en los envases de alimentos, como los agentes antibloqueo, sean seguros para los consumidores y cumplan con normas ambientales y sanitarias estrictas para proteger el bienestar público.

- The European Chemicals Agency (ECHA) provides a comprehensive overview of legislation for active and smart materials intended for food contact. Esto incluye regulaciones que garantizan la seguridad de materiales, como agentes antibloqueo, utilizados en envases. El marco de ECHA ayuda a salvaguardar la salud del consumidor y garantiza el cumplimiento de los estándares de seguridad alimentaria de la UE.

La adhesión a las normas reglamentarias de cumplimiento y prueba es esencial para el mercado aditivo antibloqueo para garantizar la seguridad del producto, la sostenibilidad ambiental y la salud del consumidor. La supervisión estricta por autoridades como la FDA, la ECHA y la EFSA ayuda a mantener la integridad de la industria, fomentando un uso más seguro y eficaz de los aditivos en los materiales de embalaje.

Impacto y Escenario del mercado actual de materias primas y relés de envío

Data Bridge Market Research ofrece un análisis de alto nivel del mercado y proporciona información teniendo en cuenta el impacto y el entorno de mercado actual de la escasez de materias primas y los retrasos en el envío. Esto se traduce en la evaluación de las posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas para tomar decisiones importantes.

Aparte del informe estándar, también ofrecemos un análisis a fondo del nivel de adquisiciones de las demoras previstas en el transporte marítimo, la asignación de los distribuidores por región, el análisis de los productos básicos, el análisis de la producción, las tendencias de la cartografía de precios, la obtención de recursos, el análisis del desempeño de las categorías, las soluciones de gestión del riesgo de la cadena de suministro, el establecimiento de parámetros avanzados y otros servicios para la adquisición y el apoyo estratégico.

Impacto esperado de la reducción económica en los precios y disponibilidad de productos

Cuando la actividad económica disminuye, las industrias comienzan a sufrir. Los efectos previstos de la recesión económica en la fijación de precios y la accesibilidad de los productos se tienen en cuenta en los informes de visión del mercado y los servicios de inteligencia proporcionados por la DBMR. Con esto, nuestros clientes normalmente pueden mantener un paso por delante de sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de ganancia y pérdida.

Europa Antibloqueo de mercado aditivo

El mercado se segmenta sobre la base del tipo, el polímero objetivo y la industria del uso final. El crecimiento entre estos segmentos le ayudará a analizar segmentos de crecimiento bajos en las industrias y proporcionar a los usuarios una valiosa visión general del mercado y perspectivas de mercado para ayudarles a tomar decisiones estratégicas para identificar aplicaciones básicas del mercado.

Formulario

- Inorgánico

- Orgánico

Blanco polímero

- Polietileno (PE)

- Cloruro de polivinilo (PVC)

- Polipropileno bidireccional (BOPP)

- Polyethylene Terephthalate (PET)

- Poliestireno (PS)

- Otros

End-Use Industry

- Embalaje

- Industrial

- Agricultura

- Atención médica y sanitaria

- Electrónica y Solar

- Impresión y óptica

- Otros

Europe Antiblock Additive Market Regional Analysis

El mercado es analizado y las tendencias de tamaño del mercado son proporcionadas por país, tipo, polímero objetivo y la industria de uso final como se mencionó anteriormente.

Los países cubiertos en el mercado son Alemania, Reino Unido, Francia, Italia, Rusia, España, Suiza, Turquía, Bélgica, Países Bajos, Luxemburgo y resto de Europa.

Alemania está decidida a dominar el mercado, impulsado por su rápido crecimiento del sector agrícola y la creciente demanda de películas de alto rendimiento, que mejoran la protección de los cultivos, mejoran la eficiencia del rendimiento y apoyen prácticas agrícolas sostenibles en todo el país.

Alemania es la región de mayor crecimiento de la región debido al aumento de las inversiones en envases sostenibles, la creciente demanda de películas de alto rendimiento en la agricultura, los avances en las tecnologías de fabricación y las estrictas normas ambientales que promueven la adopción de materiales ecológicos en todas las industrias.

La sección del informe del país también proporciona factores de impacto y cambios de regulación en el mercado nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como el análisis de cadenas de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de cinco fuerzas de portero, estudios de casos son algunos de los punteros utilizados para prever el escenario del mercado para países individuales. Asimismo, se considera la presencia y disponibilidad de marcas europeas y sus retos a los que se enfrentan debido a la competencia amplia o escasa de las marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales al tiempo que se proporciona un análisis de los datos de los países.

Europa Antiblock Additive Market Share

El mercado competitivo paisaje proporciona detalles de los competidores. Los detalles incluidos son la visión general de las empresas, las finanzas de las empresas, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia mundial, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de las empresas, el lanzamiento de productos, la anchura y amplitud de los productos, el dominio de las aplicaciones. Los puntos de datos arriba proporcionados sólo están relacionados con el enfoque de las empresas relacionados con el mercado.

Europe Antiblock AdditiveLos líderes de mercado que operan en el mercado son:

- Imerys (Francia)

- Ampacet CORPORATION (U.S.)

- ALTANA (Alemania)

- Dow (Estados Unidos)

- Lyondellbasell Industries Holdings B.V. (Países Bajos)

- Astra Polymers (Arabia Saudita)

- Avient Corporation (U.S.)

- BASF (Alemania)

- Cargill, Incorporated (Estados Unidos)

- Covia Holdings LLC.

- Evonik (Alemania)

- Fine Organic Industries Limited (India)

- Honeywell International Inc (U.S.)

- Inerals Technologies Inc. (U.S.)

- Momentive Performance Materiales (U.S.)

- National Plastics Color, Inc. (U.S.)

- plasmix pvt ltd (India)

- SABIC (Arabia Saudita)

- Sukano AG (Suiza)

- W. R. Grace " Co.-Conn (Estados Unidos)

- Wells Plastics (U.K.)

Últimas novedades en Europa Antiblock Additive Market

- En diciembre de 2024, SABIC introdujo resinas de policarbonato de policarbonato LNP ELCRES CXL, ofreciendo una resistencia química excepcional, ideal para aplicaciones de movilidad, electrónica, industrial e infraestructura. Estos materiales proporcionan una mayor durabilidad, tiempoabilidad y resistencia al impacto de baja temperatura. Disponible en versiones bio-renovables bajo el programa TRUCIRCLE de SABIC, contribuyen a la sostenibilidad y potencian el rendimiento parcial, incluso bajo exposición química dura

- En noviembre de 2024, el SABIC ha renovado su asociación estratégica honoraria con el Foro Boao para Asia (BFA), con 17 años consecutivos de patrocinio. Esta asociación pone de relieve el compromiso de SABIC con el desarrollo sostenible mediante la colaboración interregional. La empresa sigue aprovechando el BFA como plataforma para aumentar la influencia y impulsar el desarrollo inclusivo a nivel mundial

- En enero de 2025, Evonik Industries AG y Fuhua Tongda Chemicals Company han establecido una empresa conjunta en Leshan, China, para producir peróxido de hidrógeno especializado (H2O2) para aplicaciones tales como paneles solares, semiconductores y embalaje de alimentos. Con Evonik teniendo 51% y Fuhua 49%, la empresa comenzará a suministrar el mercado en 2026. Esta asociación fortalece la presencia de Evonik en la región de Asia Pacífico

- El 2024 de junio, Covia Holdings LLC finalizó la separación de sus negocios de Energía e Industrial en dos entidades independientes: Covia Energy, LLC, con sede en The Woodlands, Texas y Covia Solutions, con sede en Independence, Ohio. Este movimiento estratégico permite a cada empresa centrarse en sus respectivas oportunidades de mercado

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Examen general

1.4 LIMITACIONES

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MODELO MULTIVARIATE

2.7 Relaciones públicas con los líderes de la OPINIÓN de KEY

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALISIS

2.1 MARKET APPLICATION GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLOGICOS

4.1.5 FACTORES ENVIRONMENTALES

4.1.6 FACTORES LEGALES

4.2 FIVE FORCES DE PORTER

4.2.1 Tres de los nuevos territorios

4.2.2 POWER BARGAINING POWER OF SUPPLIERS

4.2.3 POWER BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTES

4.2.5 COMPETICIÓN INTERNA

4.3 CRITERIOS DE SELECCIÓN VENDOR

4.3.1 Calidad y continuidad

4.3.2 EXPERIENCIA TÉCNICA

4.3.3 RELACION DE CHAIN SUPPLY

4.3.4 COMPLIANCE AND SUSTAINABILITY

4.3.5 ESTRUCTURA DE LOS GASTOS Y PRINCIPALES

4.3.6 ESTABILIDAD FINANCIERA

4.3.7 FLEXIBILITY AND CUSTOMIZATION

4.3.8 RISK MANAGEMENT AND CONTINGENCY PLANS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 DEMANDO DE GROWING PARA PLASTIC PACKAGING

5.1.2 SECTORES AUTOMOTIVOS E INDUSTRIALES

5.1.3 INNOVACIONES Y AVANCES EN PACKAGING POLYMER

5.1.4 FAST EXPANDING AGRICULTURAL SECTOR AND RISING NEED FOR HIGH-PERFORMANCE FILMS

5.2 RESTRAINTS

5.2.1 PRINCIPALES PRECIOS MATERIALES DE LA RAW

5.2.2 DISPONIBILIDAD DE LOS ADICTOS Y SOLUCIONES ALTERNATIVOS

5.3 OPORTUNIDADES

5.3.1 AVANCES IN BIO-BASED ANTIBLOCK ADDITIVES

5.3.2 SURGE IN ONLINE SHOPPING AND GROWTH IN E-COMMERCE PACKAGING

5.4

5.4.1 COMPLIENCIA REGULATORIA Y STANDARDS DE TESTING

5.4.2 CONSUMER FOCUS TOWARD PAPER-BASED PACKAGING

6 EUROPE ANTIBLOCK ADDITIVE MARKET, BY FORM

6.1 Examen general

6.2 INORGANIC

6.2.1 INORGANIC, BY TYPE

6.2.2 INORGANIC, BY PARTICLE SIZE

6.3 ORGANIC

6.3.1 ORGANIC, BY FORM

7 EUROPE ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER

7.1 Examen general

7.2 POLYETHYLENE(PE)

7.2.1 POLYETHYLENE (PE), BY TARGET POLYMER

7.3 POLYVINYL CHLORIDE (PVC)

7.4 POLYPROPYLENE BIAXIALLY-ORIENTED (BOPP)

7.5 POLYETHYLENE TEREPHTHALATE (PET)

7.6 POLYSTYRENE (PS)

7.7 OTROS

8 EUROPE ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRY

8.1 Examen general

8.2

8.3 INDUSTRIAL

8.4 AGRICULTURO

8.5 MEDICAL Y SALUD

8.6 ELECTRONICOS Y SOLAR

8.7 PRINING AND OPTICS

8.8 OTROS

9 EUROPE ANTIBLOCK ADDITIVE MARKET, BY REGION

9.1 EUROPA

9.1.1 ALEMANIA

9.1.2 U.K.

9.1.3 FRANCIA

9.1.4 ITALIA

9.1.5 RUSSIA

9.1.6 España

9.1.7 SUIZA

9.1.8 TURQUÍA

9.1.9 BELGIUM

9.1.10 NETHERLANDS

9.1.11 LUXEMBURG

9.1.12 REST OF EUROPE

10 EUROPE ANTIBLOCK ADDITIVE MARKET: COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALISIS: GLOBAL

11 ANÁLISIS DE SWOT

12 COMPANY PROFILES

12.1

12.1.1 SNAPSHOT

12.1.2 ANÁLISIS REVENIDO

12.1.3 COMPANY SHARE ANALISIS

12.1.4 PRODUCTO PORTFOLIO

12.1.5 DESARROLLO RECIENTE

12.2 AMPACET CORPORATION

12.2.1 SNAPSHOT

12.2.2 COMPANY SHARE ANALISIS

12.2.3 PRODUCTO PORTFOLIO

12.2.4 ACONTECIMIENTOS RECIENTES

12.3 ALTANA

12.3.1 SNAPSHOT COMPANY

12.3.2 COMPANY SHARE ANALISIS

12.3.3 PRODUCTO PORTFOLIO

12.3.4 ACONTECIMIENTOS RECIENTES

12.4 DOW

12.4.1 SNAPSHOT COMPANY

12.4.2 ANÁLISIS REVENIDO

12.4.3 COMPANY SHARE ANALISIS

12.4.4 PRODUCTO PORTFOLIO

12.4.5 ACONTECIMIENTOS RECIENTES

12.5 LYONDELLBASELL INDUSTRIAS HOLDINGS B.V.

12.5.1 SNAPSHOT

12.5.2 ANÁLISIS REVENIDO

12.5.3 COMPANY SHARE ANALISIS

12.5.4 PRODUCTO PORTFOLIO

12.5.5 DESARROLLO RECIENTE

12.6 POLYMERS ASTRA

12.6.1 SNAPSHOT COMPANY

12.6.2 PRODUCTO/BRAND PORTFOLIO

12.6.3 ACONTECIMIENTOS RECIENTES

12.7 AVIENT CORPORATION

12.7.1 SNAPSHOT

12.7.2 ANÁLISIS REVENIDO

12.7.3 PRODUCTO PORTFOLIO

12.7.4 DESARROLLO RECIENTE

12.8 BASF

SNAPSHOT 12.8.1

12.8.2 ANÁLISIS REVENIDO

12.8.3 PRODUCTO PORTFOLIO

12.8.4 DESARROLLO RECIENTE

12.9 CARGILL, INCORPORATED

SNAPSHOT 12.9.1

12.9.2 PRODUCTO PORTFOLIO

12.9.3 ACONTECIMIENTOS RECIENTES

12.1 COVIA HOLDINGS LLC.

12.10.1 SNAPSHOT

12.10.2 PRODUCTO PORTFOLIO

12.10.3 DESARROLLO RECIENTE

12.11 EVONIK

SNAPSHOT 12.11.1

12.11.2 ANÁLISIS REVENIDO

12.11.3 PRODUCTO PORTFOLIO

12.11.4 ACONTECIMIENTOS RECIENTES

12.12 INDUSTRIAS ORGANICAS LIMITADAS

SNAPSHOT 12.12.1

12.12.2 ANÁLISIS REVENIDO

12.12.3 PRODUCTOS PORTFOLIO

12.12.4 ACONTECIMIENTOS RECIENTES

12.13 HONEYWELL INTERNATIONAL INC

12.13.1 SNAPSHOT

12.13.2 ANÁLISIS REVENIDO

12.13.3 PRODUCTO PORTFOLIO

12.13.4 ACONTECIMIENTOS RECIENTES

12.14 INERALS TECHNOLOGIES INC.

12.14.1

12.14.2 ANÁLISIS REVENIDO

12.14.3 PRODUCTO PORTFOLIO

12.14.4 DESARROLLO RECIENTE

12.15 MATERIALES DE EMPRESA

12.15.1 SNAPSHOT COMPANY

12.15.2 PRODUCTO PORTFOLIO

12.15.3 ACONTECIMIENTOS RECIENTES

12.16 COLOR DE PLASTICAS NACIONALES, INC.

12.16.1 SNAPSHOT

12.16.2 PRODUCTO PORTFOLIO

12.16.3 ACONTECIMIENTOS RECIENTES

12.17 PLASMIX PVT LTD

SNAPSHOT 12.17.1

12.17.2 PRODUCTO PORTFOLIO

12.17.3 DESARROLLO RECIENTE

12.18 SABIC

SNAPSHOT 12.18.1

12.18.2 ANÁLISIS REVENIDO

12.18.3 PRODUCTO PORTFOLIO

12.18.4 ACONTECIMIENTOS RECIENTES

12.19 SUKANO AG

12.19.1 SNAPSHOT

12.19.2 PRODUCTO/BRAND PORTFOLIO

12.19.3 ACONTECIMIENTOS RECIENTES

12.2 W. R. GRACE " CO.-CONN

12.20.1

12.20.2 PRODUCTO PORTFOLIO

12.20.3 ACONTECIMIENTOS RECIENTES

12.21 PLASTICAS DE BIENES

12.21.1

12.21.2 PRODUCTO PORTFOLIO

12.21.3 ACONTECIMIENTOS RECIENTES

13 CUESTIÓN

14 Informes conexos

Lista de Tablas

CUADRO 1 EUROPA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 2 EUROPA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 3 EUROPA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (USD THOUSAND)

CUADRO 4 EUROPA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 5 EUROPA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 6 EUROPA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 7 EUROPA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SIZE, 2018-2032 (USD THOUSAND)

CUADRO 8 EUROPA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TAMAÑO PARTICULO, 2018-2032 (TONS)

CUADRO 9 EUROPA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (USTED)

CUADRO 10 EUROPA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 11 EUROPA ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 12 EUROPA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 13 EUROPA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 14 EUROPA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 15 EUROPA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (USD THOUSAND)

CUADRO 16 EUROPA POLYETHYLENE (PE) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 17 EUROPA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 18 EUROPA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 19 EUROPA POLYVINYL CHLORIDE (PVC) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (US$ THOUSAND)

CUADRO 20 EUROPA POLYVINYL CHLORIDE (PVC) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 21 EUROPA BIAXIALLY-ORIENTED POLYPROPYLENE (BOPP) EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (US$ THOUSAND)

CUADRO 22 EUROPA BIAXIALLY-ORIENTED POLYPROPYLENE (BOPP) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 23 EUROPA POLYETHYLENE TEREPHTHALATE (PET) EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (USD THOUSAND)

CUADRO 24 EUROPA POLYETHYLENE TEREPHTHALATE (PET) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 25 EUROPA POLYSTYRENE (PS) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (USD THOUSAND)

CUADRO 26 EUROPA POLYSTYRENE (PS) EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (TONS)

CUADRO 27 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (USTED)

CUADRO 28 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 29 EUROPA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 30 EUROPA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 31 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032, (US$ THOUSAND)

CUADRO 32 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (TONS)

CUADRO 33 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 34 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 35 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 36 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 37 EUROPA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (US$ THOUSAND)

CUADRO 38 EUROPA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 39 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 40 EUROPA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 41 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 42 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 43 EUROPA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (US$ THOUSAND)

CUADRO 44 EUROPA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 45 EUROPA AGRICULTURA EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 46 EUROPA AGRICULTURA EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 47 EUROPA MEDICAL Y HEALTHCARE EN MARCET ADDITIVE ANTIBLOCK, POR REGION, 2018-2032, (USTED)

CUADRO 48 EUROPA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 49 EUROPA MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 50 EUROPA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 51 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (USTED)

CUADRO 52 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 53 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 54 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 55 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 56 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 57 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

CUADRO 58 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR REGION, 2018-2032 (TONS)

CUADRO 59 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 60 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 61 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 62 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 63 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032, (US$ THOUSAND)

CUADRO 64 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR REGION, 2018-2032 (TONS)

CUADRO 65 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (USTED)

CUADRO 66 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 67 EUROPA ANTIBLOCK ADDITIVE MARKET, POR PAÍS, 2018-2032 (USD THOUSAND)

CUADRO 68 EUROPA ANTIBLOCK ADDITIVE MARKET, POR PAÍS, 2018-2032 (TONS)

CUADRO 69 EUROPA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 70 EUROPA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 71 EUROPA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 72 EUROPA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 73 EUROPA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 74 EUROPA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 75 EUROPA ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 76 EUROPA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 77 EUROPA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 78 EUROPA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 79 EUROPA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 80 EUROPA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 81 EUROPA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 82 EUROPA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 83 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 84 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 85 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 86 EUROPA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 87 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 88 EUROPA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 89 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 90 EUROPA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 91 EUROPA AGRICULTURA EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 92 EUROPA AGRICULTURA EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 93 EUROPA MEDICAL Y HEALTHCARE EN MARCET ADDITIVE ANTIBLOCK, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 94 EUROPA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 95 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 96 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 97 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 98 EUROPA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 99 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 100 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 101 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 102 EUROPA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 103 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (USTED)

CUADRO 104 EUROPA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

TABLE 105 GERMANY ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 106 GERMANY ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 107 GERMANY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 108 GERMANY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 109 GERMANY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 110 ALEMANIA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR PARTICLE SHAPE, 2018-2032 (TONS)

TABLE 111 GERMANY ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 112 GERMANY ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABLE 113 GERMANY ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 114 GERMANY ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 115 GERMANY POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 116 GERMANY POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 117 GERMANY ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 118 GERMANY ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 119 GERMANY PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 120 GERMANY PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 121 GERMANY PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 122 ALEMANIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 123 GERMANY INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 124 GERMANY INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 125 GERMANY INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 126 GERMANY INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 127 GERMANY AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 128 GERMANY AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 129 GERMANY MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 130 ALEMANIA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 131 ELECTRONICOS DE ALEMANIA Y SOLAR EN EL MERCADO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 132 ELECTRONICOS DE ALEMANIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 133 ELECTRONICOS DE ALEMANIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 134 ELECTRONICOS DE ALEMANIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 135 GERMANY PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

CUADRO 136 GERMANY PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 137 GERMANY PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 138 GERMANY PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 139 ALEMANIA OTROS EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (US$ THOUSAND)

CUADRO 140 OTROS DE ALEMANIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONES)

CUADRO 141 MERCADO ADDITIVO U.K. ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 142 MERCADO ADDITIVO U.K. ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 143 U.K. INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 144 U.K. INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 145 U.K. INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 146 U.K. INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 147 U.K. ORGANIC EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 148 U.K. ORGANIC EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 149 MARCO ADDITIVO U.K. ANTIBLOCK, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 150 MARCO ADDITIVO U.K. ANTIBLOCK, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 151 U.K. POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 152 U.K. POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 153 U.K. ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 154 MERCADO ADDITIVO U.K. ANTIBLOCK, POR FIN DE USO INDUSTRIA, 2018-2032 (TONS)

CUADRO 155 U.K. PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 156 U.K. PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 157 U.K. PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 158 U.K. PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 159 U.K. INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 160 U.K. INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 161 U.K. INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 162 U.K. INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 163 U.K. AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 164 U.K. AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 165 U.K. MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 166 U.K. MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 167 ELECTRONICOS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 168 ELECTRONICOS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONES)

CUADRO 169 ELECTRONICOS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 170 ELECTRONICOS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONES)

CUADRO 171 U.K. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

CUADRO 172 U.K. PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 173 U.K. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 174 U.K. PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 175 U.K. OTHERS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 176 U.K. OTHERS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 177 FRANCE ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 178 FRANCE ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 179 FRANCE INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 180 FRANCE INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 181 FRANCE INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 182 FRANCE INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 183 FRANCE ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 184 FRANCE ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 185 FRANCE ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 186 FRANCE ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 187 FRANCE POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 188 FRANCE POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 189 FRANCE ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 190 FRANCE ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 191 FRANCE PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO DE 192 FRANCIA EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 193 FRANCE PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO DE 194 FRANCIA EN ANTIBLOCK ADITIVE MARKET, POR FORM, 2018-2032 (TONS)

CUADRO 195 FRANCE INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

CUADRO 196 FRANCE INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 197 FRANCE INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 198 FRANCE INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 199 FRANCE AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 200 FRANCE AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABLE 201 FRANCE MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 202 FRANCE MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 203 FRANCIA ELECTRONICAS Y SOLAR EN ANTIBLOCK ADITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 204 FRANCIA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

TABLE 205 FRANCE ELECTRONICS Y SOLAR EN MARCHA ADDITIVE ANTIBLOCK, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 206 FRANCIA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

TABLE 207 FRANCE PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 208 FRANCE PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABLE 209 FRANCE PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 210 FRANCE PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 211 FRANCE OTHERS EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 212 FRANCE OTHERS EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 213 MERCADO ADDITIVO ITALIA ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 214 MERCADO ADDITIVO ITALIA ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 215 ITALIA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 216 INORGANIC ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 217 ITALIA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 218 ITALIA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 219 ORGANIC ITALIA EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 220 ITALIA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 221 ITALY ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 222 MERCADO ADDITIVO ITALIA ANTIBLOCK, POR POLYMER DE TARGET, 2018-2032 (TONS)

CUADRO 223 ITALIA POLYETHYLENE (PE) EN ANTIBLOCK ADITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 224 ITALIA POLYETHYLENE (PE) EN MARCO ADDITIVO ANTIBLOCK, POR POLYMER DE TARGET, 2018-2032 (TONS)

CUADRO 225 MERCADO ADDITIVO ITALIA ANTIBLOCK, POR FIN DE USUARIO INDUSTRY, 2018-2032 (US$ THOUSAND)

CUADRO 226 MERCADO ADDITIVO ITALIA ANTIBLOCK, POR FIN DE USO INDUSTRIA, 2018-2032 (TONS)

CUADRO 227 ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (USTED)

CUADRO 228 ITALIA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 229 ITALIA EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 230 ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 231 ITALIA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 232 ITALIA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 233 ITALIA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 234 ITALIA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 235 ITALIA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 236 AGRICULTURA ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 237 MEDICAL Y HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 238 MEDICAL Y HEALTHCARE ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 239 ELECTRONICAS ITALIAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 240 ELECTRONICOS DE ITALIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 241 ELECTRONICOS DE ITALIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 242 ELECTRONICOS DE ITALIA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 243 ITALIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 244 ITALIA PRINING AND OPTICS EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 245 ITALIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 246 ITALIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 247 OTROS DE ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 248 OTROS DE ITALIA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 249 RUSSIA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 250 RUSSIA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 251 RUSSIA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 252 RUSSIA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 253 RUSSIA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 254 RUSSIA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 255 RUSSIA ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 256 RUSSIA ORGANIC EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 257 RUSSIA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 258 RUSSIA ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 259 RUSSIA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 260 RUSSIA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 261 RUSSIA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 262 RUSSIA ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 263 RUSSIA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 264 RUSSIA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 265 RUSSIA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 266 RUSSIA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 267 RUSSIA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 268 RUSSIA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 269 RUSSIA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 270 RUSSIA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 271 RUSSIA AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 272 RUSSIA AGRICULTURE EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 273 RUSSIA MEDICAL Y HEALTHCARE EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 274 RUSSIA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 275 RUSSIA ELECTRONICS Y SOLAR EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 276 RUSSIA ELECTRONICS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 277 RUSSIA ELECTRONICS Y SOLAR EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 278 RUSSIA ELECTRONICS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 279 RUSSIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

CUADRO 280 RUSSIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 281 RUSSIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 282 RUSSIA PRINING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 283 RUSSIA OTROS EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (US$ THOUSAND)

CUADRO 284 RUSSIA OTROS EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 285 SPAIN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 286 SPAIN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 287 ESPAÑA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 288 ESPAÑA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 289 ESPAÑA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 290 ESPAÑA INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 291 ESPAÑA ORGANIC EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 292 ESPAÑA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 293 SPAIN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 294 SPAIN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 295 ESPAÑA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 296 ESPAÑA POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 297 SPAIN ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 298 SPAIN ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 299 ESPAÑA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 300 ESPAÑA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 301 ESPAÑA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 302 ESPAÑA PACKAGING EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 303 ESPAÑA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 304 ESPAÑA INDUSTRIAL EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 305 ESPAÑA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 306 ESPAÑA INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 307 ESPAÑA AGRICULTURA EN ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (US$ THOUSAND)

CUADRO 308 ESPAÑA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 309 ESPAÑA MEDICAL Y HEALTHCARE EN MERCADO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (USD THOUSAND)

CUADRO 310 ESPAÑA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 311 ESPAÑA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 312 ESPAÑA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 313 ESPAÑA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 314 ESPAÑA ELECTRONICAS Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 315 ESPAÑA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (USTED)

CUADRO 316 ESPAÑA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 317 ESPAÑA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 318 ESPAÑA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 319 ESPAÑA OTROS EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (US$ THOUSAND)

CUADRO 320 ESPAÑA OTROS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 321 SUIZA ANTIBLOCK ADITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 322 MARCO ADDITIVO DE SUIZA ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 323 SWITZERLAND INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 324 SWITZERLAND INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 325 SWITZERLAND INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 326 SWITZERLAND INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 327 SWITZERLAND ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 328 SUIZA ORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 329 SWITZERLAND ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 330 SWITZERLAND ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

TABLE 331 SWITZERLAND POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 332 SWITZERLAND POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 333 SWITZERLAND ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRY, 2018-2032 (USD THOUSAND)

CUADRO 334 MARCO ADDITIVO DE SUIZA ANTIBLOCK, POR FIN DE USO INDUSTRIA, 2018-2032 (TONS)

CUADRO 335 SWITZERLAND PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

CUADRO 336 SWITZERLAND PACKAGING IN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

TABLE 337 SWITZERLAND PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 338 SWITZERLAND PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 339 SWITZERLAND INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 340 SWITZERLAND INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (TONS)

CUADRO 341 SWITZERLAND INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 342 SWITZERLAND INDUSTRIAL EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 343 SUIZA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 344 SUIZA AGRICULTURA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 345 SUIZA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 346 SUIZA MEDICAL Y HEALTHCARE EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 347 ELECTRONICOS DE SUIZA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 348 ELECTRONICOS DE SUIZA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 349 ELECTRONICOS DE SUIZA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 350 ELECTRONICOS DE SUIZA Y SOLAR EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 351 SUIZA PRINING Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (US$ THOUSAND)

CUADRO 352 SUIZA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 353 SUIZA PRINCIPALES Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 354 PRINCIPALES DE SUIZA Y OPTICAS EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

CUADRO 355 OTROS DE SUIZA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (US$ THOUSAND)

CUADRO 356 OTROS DE SUIZA EN MARCO ADDITIVO ANTIBLOCK, POR FORM, 2018-2032 (TONS)

TABLE 357 TURKEY ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 358 TURKEY ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

CUADRO 359 TURKEY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 360 TURQUÍA INORGANIC EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 361 TURKEY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

CUADRO 362 TURKEY INORGANIC EN ANTIBLOCK ADDITIVE MARKET, POR PARTICLE SHAPE, 2018-2032 (TONS)

CUADRO 363 TURKEY ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

CUADRO 364 TURKEY ORGANIC EN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABLE 365 TURKEY ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 366 TURKEY ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 367 TURKEY POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (USD THOUSAND)

CUADRO 368 TURKEY POLYETHYLENE (PE) EN ANTIBLOCK ADDITIVE MARKET, POR TARGET POLYMER, 2018-2032 (TONS)

CUADRO 369 TURKEY ANTIBLOCK ADDITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (USTED)

CUADRO 370 TURQUÍA ANTIBLOCK ADITIVE MARKET, POR FIN USE INDUSTRY, 2018-2032 (TONS)

CUADRO 371 TURKEY PACKAGING EN ANTIBLOCK ADDITIVE MARKET, POR TYPE, 2018-2032 (USD THOUSAND)

CUADRO 372 TURQUÍA EN MARCO ADDITIVO ANTIBLOCK, POR TYPE, 2018-2032 (TONS)

CUADRO 373 TURKEY PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)