Europe Blood Plasma And Plasma Derived Medicinal Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.88 Billion

USD

14.02 Billion

2025

2033

USD

7.88 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 14.02 Billion | |

| % | |

|

Segmentación del mercado europeo de plasma sanguíneo y medicamentos derivados del plasma, por producto (inmunoglobulinas, factores de coagulación, albúmina, inhibidores de proteasa, anticuerpos monoclonales y otras proteínas derivadas del plasma), aplicación (inmunología, hematología, cuidados intensivos, neurología, neumología, hematooncología, reumatología y otras aplicaciones), tecnología (cromatografía de intercambio iónico, cromatografía de afinidad, crioprecipitación, ultrafiltración y microfiltración), método (fraccionamiento moderno del plasma y fraccionamiento tradicional del plasma), usuario final (hospitales y clínicas, laboratorios de investigación, institutos académicos y otros), canal de distribución (licitaciones directas, distribuidores externos y otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma

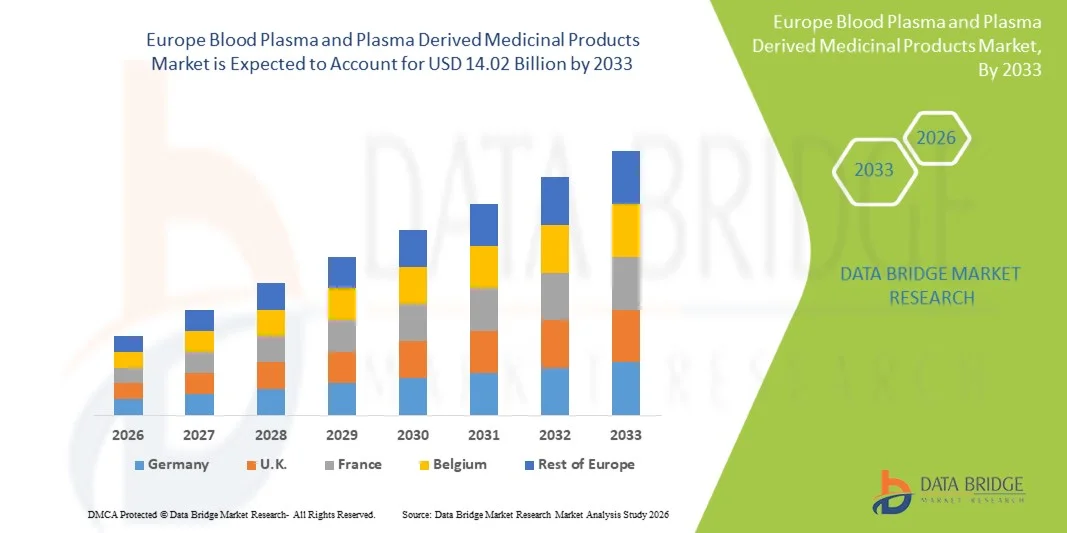

- Se prevé que el mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma alcance los 14.020 millones de dólares en 2033, frente a los 7.880 millones de dólares en 2025, con un crecimiento anual compuesto sustancial del 8,57% en el período de previsión de 2026 a 2033.

- El crecimiento del mercado europeo de plasma sanguíneo y medicamentos derivados del plasma se ve impulsado principalmente por la creciente prevalencia de enfermedades crónicas, autoinmunes y raras, como los trastornos de inmunodeficiencia, la hemofilia y las afecciones neurológicas. El aumento de las tasas de diagnóstico, el envejecimiento de la población y el mejor acceso a terapias avanzadas están impulsando significativamente la demanda de tratamientos derivados del plasma, incluidos inmunoglobulinas, albúmina y factores de coagulación.

- La expansión del mercado se ve impulsada por los avances en la infraestructura de recolección de plasma y las tecnologías de fraccionamiento, junto con marcos regulatorios favorables y un elevado gasto en salud en la región. El creciente número de centros de donación de plasma, sumado a las crecientes inversiones de las principales compañías biofarmacéuticas, está mejorando la disponibilidad de plasma y respaldando la producción a gran escala de medicamentos derivados del plasma de alto valor.

Análisis del mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma

- El mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma está experimentando una expansión constante a un ritmo anual compuesto, impulsado por la creciente prevalencia de enfermedades crónicas, autoinmunes y raras, la creciente demanda de terapias biológicas, sistemas de salud pública bien establecidos y las continuas inversiones en la capacidad de recolección y fraccionamiento de plasma en toda la región.

- El plasma sanguíneo y los medicamentos derivados del plasma desempeñan un papel fundamental en las terapias que salvan vidas y en el tratamiento a largo plazo de enfermedades en toda Europa, apoyando aplicaciones como la terapia de reemplazo de inmunoglobulinas, el tratamiento de la hemofilia, los cuidados intensivos y el manejo de trastornos neurológicos e inmunológicos. Su papel esencial en la atención terapéutica avanzada fortalece la resiliencia y la innovación del sistema sanitario en toda la región.

- Alemania domina el mercado europeo de plasma sanguíneo y medicamentos derivados del plasma, con una cuota de mercado aproximada del 14,55 % en 2025, gracias a su avanzada infraestructura sanitaria, su sólida presencia en la fabricación biofarmacéutica, su elevado gasto en sanidad y su consolidada red de recogida y procesamiento de plasma.

- Alemania es también el país de mayor crecimiento en la región, registrando una tasa de crecimiento anual compuesta (TCAC) del 9,35%, lo que refleja la creciente demanda de terapias derivadas del plasma, la mayor concienciación y el diagnóstico de enfermedades raras, la expansión de los centros de donación de plasma y las continuas inversiones en la producción biofarmacéutica nacional y las iniciativas para fortalecer la cadena de suministro.

- Las inmunoglobulinas constituyen el segmento dominante, representando el 41,63% de la cuota de mercado total en 2025, impulsadas por su uso generalizado en el tratamiento de trastornos de inmunodeficiencia primaria, enfermedades autoinmunes y afecciones neurológicas, junto con la expansión de las indicaciones clínicas y una sólida cobertura de reembolso en los principales países europeos.

Alcance del informe y segmentación del mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma.

|

Atributos |

Información clave sobre el mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma. |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de plasma sanguíneo y medicamentos derivados del plasma

“Integración de la infraestructura sanitaria moderna”

- La expansión de las redes hospitalarias avanzadas y los centros de atención especializada está impulsando una mayor adopción de productos medicinales derivados del plasma, ya que las instalaciones modernas están mejor equipadas para administrar terapias biológicas complejas como inmunoglobulinas, factores de coagulación y albúmina.

- La mejora de la infraestructura logística y de almacenamiento de la cadena de frío en los sistemas sanitarios está facilitando la manipulación, el transporte y la conservación a largo plazo de los productos derivados del plasma, garantizando su eficacia y reduciendo el desperdicio.

- La integración de los sistemas de salud digitales y los registros médicos electrónicos (RME) está mejorando el seguimiento del tratamiento, la precisión de la dosificación y la monitorización del paciente, lo que permite un uso más eficiente y basado en resultados de las terapias derivadas del plasma.

- El fortalecimiento de los marcos de reembolso y la cobertura de seguros dentro de los ecosistemas sanitarios modernos está mejorando el acceso de los pacientes a tratamientos derivados del plasma de alto coste, en particular para afecciones crónicas, raras y potencialmente mortales.

- La adopción de protocolos de tratamiento estandarizados y prácticas que cumplen con la normativa en infraestructuras sanitarias modernizadas garantiza una calidad, seguridad y eficacia clínica uniformes de los medicamentos derivados del plasma en hospitales y centros de infusión.

Dinámica del mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma

Conductor

“Aumento de la prevalencia de enfermedades raras y crónicas”

- La creciente prevalencia de enfermedades raras y crónicas a nivel mundial es un factor clave para el crecimiento del mercado del plasma sanguíneo y los productos medicinales derivados del plasma (PDMP). Enfermedades como la inmunodeficiencia primaria (IDP), la hemofilia, la enfermedad de von Willebrand, la deficiencia de alfa-1 antitripsina y diversos trastornos autoinmunes y neurológicos se diagnostican con mayor frecuencia gracias a los avances en las tecnologías de diagnóstico y a una mayor concienciación entre los profesionales sanitarios y los pacientes.

- Los cambios demográficos, en particular el envejecimiento de la población mundial, aumentan aún más la demanda de PDMP (productos derivados del plasma). Los adultos mayores son más propensos a padecer afecciones crónicas y degenerativas como la cirrosis hepática, el mieloma múltiple, los trastornos inflamatorios crónicos y las enfermedades neurológicas, muchas de las cuales dependen de productos derivados del plasma para un tratamiento eficaz.

- Estas afecciones suelen requerir un tratamiento prolongado, a veces de por vida, con terapias derivadas del plasma, como inmunoglobulinas, factores de coagulación y albúmina. Por ejemplo, los pacientes con inmunodeficiencia primaria dependen en gran medida de la inmunoglobulina intravenosa (IGIV) para mantener la función inmunitaria, mientras que aquellos con hemofilia requieren infusiones regulares de factores de coagulación para prevenir episodios hemorrágicos.

- El envejecimiento de la población mundial contribuye aún más a esta tendencia, ya que los adultos mayores son más susceptibles a enfermedades crónicas como la cirrosis hepática, el mieloma múltiple y las enfermedades inflamatorias crónicas que también requieren productos derivados del plasma. Además, los gobiernos y las organizaciones de salud reconocen cada vez más la carga que representan las enfermedades raras, lo que se traduce en una mejor vigilancia epidemiológica, el establecimiento de registros nacionales y políticas de reembolso más inclusivas.

Por ejemplo

- En abril de 2025, datos de los CDC mostraron que el 76,4 % de los adultos estadounidenses padecían al menos una enfermedad crónica, y el 51,4 % sufrían múltiples afecciones. Esta tendencia al alza, incluso entre los adultos jóvenes, pone de manifiesto la creciente carga de enfermedades crónicas como la hemofilia, las inmunodeficiencias primarias y la enfermedad de von Willebrand, lo que exige una mayor atención y manejo a lo largo de la vida.

- En marzo de 2025, una investigación publicada en PMC destacó el importante impacto global de las enfermedades raras, que afectan a millones de personas en todo el mundo, especialmente a pacientes pediátricos. La revisión subraya la compleja interacción entre factores genéticos y ambientales, así como los persistentes desafíos y retrasos en el diagnóstico. A pesar de los avances en medicina genómica y el desarrollo de medicamentos huérfanos, los tratamientos eficaces siguen siendo limitados, lo que exige enfoques de atención integrales y multidisciplinarios. Esto refuerza la lucha constante por obtener diagnósticos oportunos y precisos para estas afecciones, a menudo debilitantes.

- En febrero de 2025, un estudio centrado en la región de Oriente Medio y Norte de África (MENA), publicado en PMC, subraya la prevalencia desproporcionadamente alta de enfermedades raras en esta zona debido a factores genéticos y culturales, como la consanguinidad. El informe destaca los desafíos críticos que enfrentan los pacientes, incluyendo el conocimiento limitado de la enfermedad y los diagnósticos tardíos, a pesar de que los gobiernos y las organizaciones implementan incentivos para el desarrollo de medicamentos huérfanos. Esto pone de manifiesto que, a pesar de los esfuerzos mundiales, el acceso a un tratamiento oportuno para las enfermedades raras sigue siendo limitado en muchas regiones.

Restricción/Desafío

“Proceso de fabricación complejo y de alto coste”

- El elevado coste y la complejidad asociados a la fabricación de productos medicinales derivados del plasma (PMDP) representan una importante limitación en el mercado global. El proceso de producción consta de múltiples etapas complejas, que comienzan con la recolección de plasma humano bajo estrictas condiciones médicas y regulatorias. Cada donación debe someterse a pruebas exhaustivas para detectar patógenos y otros contaminantes, garantizando así la seguridad e integridad del material de origen. Los procesos posteriores de fraccionamiento y purificación son tecnológicamente avanzados y requieren equipos especializados, personal cualificado y un entorno estéril.

- La fabricación puede durar hasta 12 meses, desde la recolección de plasma hasta el producto final, y cada etapa requiere un riguroso control de calidad y el cumplimiento de las Buenas Prácticas de Fabricación (BPF) internacionales. Además, la necesidad de una cadena de frío durante el almacenamiento, el transporte y la distribución incrementa aún más los costos operativos. En conjunto, estos factores conllevan una elevada inversión de capital y altos gastos operativos, lo que limita la capacidad de los fabricantes más pequeños y las economías emergentes para ingresar o expandirse en el mercado.

Por ejemplo,

- Un análisis detallado realizado por Aykon Biosciences destaca que la fabricación farmacéutica, en particular la de productos biológicos complejos como los derivados del plasma, enfrenta importantes desafíos en la gestión de costos debido al aumento de los gastos en materias primas y mano de obra, sumado a requisitos de cumplimiento normativo cada vez más estrictos. La demanda de medicina personalizada y terapias especializadas impulsa aún más la necesidad de nuevos procesos de fabricación, a menudo costosos. Esto requiere una inversión sustancial en tecnología avanzada, personal altamente capacitado y rigurosas medidas de control de calidad, lo que incrementa considerablemente el costo final del producto.

Alcance del mercado de plasma sanguíneo y productos medicinales derivados del plasma

El mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma se segmenta en seis segmentos principales según el producto, la aplicación, la tecnología de procesamiento, el modo de administración, el usuario final y el canal de distribución.

• Por producto

Según su aplicación, el mercado se segmenta en inmunoglobulinas, factores de coagulación, albúmina, inhibidores de proteasa, anticuerpos monoclonales y otras proteínas derivadas del plasma. Se prevé que en 2025 el segmento de inmunoglobulinas domine el mercado con una cuota del 41,63 %, impulsado por la creciente prevalencia de trastornos de inmunodeficiencia primaria, enfermedades autoinmunes y afecciones neurológicas que requieren terapia de reemplazo de inmunoglobulinas. El aumento de las tasas de diagnóstico, la ampliación de las indicaciones terapéuticas y el creciente uso fuera de indicación en trastornos inflamatorios y raros también impulsan el crecimiento de este segmento.

Se prevé que el segmento de factores de coagulación sea el de mayor crecimiento en el mercado mundial de plasma sanguíneo y productos medicinales derivados del plasma, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 9,1 %. Este crecimiento se debe principalmente a la creciente prevalencia de trastornos hemorrágicos como la hemofilia A y la hemofilia B, junto con una mayor concienciación y mejores tasas de diagnóstico, sobre todo en las economías emergentes. El acceso cada vez mayor al tratamiento profiláctico, el sólido apoyo de los programas de defensa del paciente y las políticas de reembolso favorables están impulsando aún más la demanda.

• Mediante solicitud

Según su aplicación, el mercado se segmenta en inmunología, hematología, cuidados intensivos, neurología, neumología, hematooncología, reumatología y otras aplicaciones. En 2025, la inmunología dominará el segmento con una cuota de mercado del 31,02 %, debido principalmente a la creciente prevalencia de trastornos de inmunodeficiencia primaria y secundaria, enfermedades autoinmunes y afecciones inflamatorias que requieren terapia con inmunoglobulinas a largo plazo. La mayor concienciación, el diagnóstico precoz y la ampliación de las indicaciones clínicas para las inmunoglobulinas derivadas del plasma impulsan significativamente el crecimiento de este segmento.

En 2025, se proyecta que el segmento de Neurología sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma, registrando una CAGR de aproximadamente el 9,6%, debido principalmente al aumento de la prevalencia de trastornos neurológicos como la polineuropatía desmielinizante inflamatoria crónica (CIDP), el síndrome de Guillain-Barré, la miastenia gravis y la neuropatía motora multifocal, donde las terapias con inmunoglobulinas desempeñan un papel fundamental. La creciente aceptación clínica de la inmunoglobulina intravenosa (IVIG) y la inmunoglobulina subcutánea (SCIG) para indicaciones neurológicas, junto con la expansión de la investigación en nuevas aplicaciones terapéuticas, está acelerando aún más la demanda.

• Mediante la tecnología

En función de la tecnología de procesamiento, el mercado se segmenta en cromatografía de intercambio iónico, cromatografía de afinidad, crioprecipitación, ultrafiltración y microfiltración. En 2025, la cromatografía de intercambio iónico fue el segmento dominante con una cuota del 32,95 %, debido principalmente a su alta eficiencia en la separación y purificación de proteínas plasmáticas basadas en diferencias de carga, lo que garantiza una pureza y un rendimiento superiores del producto. Esta tecnología se utiliza ampliamente en el fraccionamiento de plasma a gran escala debido a su rentabilidad, escalabilidad y compatibilidad con las estrictas normas regulatorias.

En 2025, se proyecta que el segmento de ultrafiltración sea el de mayor crecimiento en el mercado global de plasma sanguíneo y productos medicinales derivados del plasma, registrando una CAGR de aproximadamente el 9,1% durante el período de pronóstico. Este crecimiento se debe principalmente a la creciente demanda de procesos eficientes de concentración y purificación de proteínas en el fraccionamiento del plasma. La ultrafiltración permite una separación precisa basada en el tamaño molecular, lo que garantiza una alta pureza del producto, mejores tasas de recuperación y un tiempo de procesamiento reducido. Esta tecnología se utiliza ampliamente para las etapas de concentración, desalación e intercambio de tampón en la producción de inmunoglobulinas y otras proteínas derivadas del plasma.

• Por modo

En función del método, el mercado se segmenta en fraccionamiento de plasma moderno y tradicional. En 2025, el segmento moderno será el dominante con una cuota del 71,81%, debido a la amplia adopción de tecnologías de fraccionamiento avanzadas que ofrecen un mayor rendimiento proteico, niveles de pureza mejorados y perfiles de seguridad optimizados en comparación con los métodos convencionales. El fraccionamiento de plasma moderno integra técnicas cromatográficas sofisticadas, sistemas de procesamiento automatizados y rigurosos pasos de inactivación y eliminación de virus, lo que garantiza el cumplimiento de las normativas vigentes.

En 2025, se prevé que el segmento moderno sea el de mayor crecimiento en el mercado mundial de plasma sanguíneo y productos medicinales derivados del plasma, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 8,7 % debido a la creciente adopción de tecnologías avanzadas de fraccionamiento de plasma que mejoran la pureza, la seguridad y la eficiencia general de la fabricación. Los procesos modernos incorporan sistemas automatizados, técnicas cromatográficas avanzadas, métodos mejorados de inactivación viral y monitorización de la calidad en tiempo real, lo que garantiza el cumplimiento de las estrictas normas regulatorias. La creciente demanda de inmunoglobulinas, factores de coagulación y otras terapias derivadas del plasma de alta calidad está acelerando la transición de los métodos de fraccionamiento tradicionales a los tecnológicamente avanzados.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y clínicas, laboratorios de investigación, institutos académicos y otros. En 2025, el segmento de hospitales y clínicas será el dominante con una cuota del 66,68%, debido al alto volumen de terapias derivadas del plasma administradas en entornos hospitalarios para el tratamiento de trastornos inmunológicos, hemofilia, afecciones neurológicas y casos de cuidados intensivos. Los hospitales funcionan como centros primarios para el diagnóstico, la atención de urgencias, los procedimientos quirúrgicos y el manejo de enfermedades a largo plazo, lo que genera una demanda constante de inmunoglobulinas, factores de coagulación y productos de albúmina.

En 2025, se prevé que el segmento de laboratorios de investigación sea el de mayor crecimiento en el mercado mundial de plasma sanguíneo y productos medicinales derivados del plasma, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 9,2 % debido al aumento de las actividades de investigación centradas en el desarrollo de terapias avanzadas derivadas del plasma, nuevos productos biológicos y técnicas de fraccionamiento mejoradas. El aumento de las inversiones en investigación biotecnológica y de ciencias de la vida, junto con la expansión de los ensayos clínicos para trastornos raros e inmunológicos, está acelerando la demanda de proteínas plasmáticas de alta calidad en entornos de laboratorio.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. En 2025, las licitaciones directas constituyen el segmento dominante con una participación del 53,07%, debido a las adquisiciones a gran escala realizadas por organismos gubernamentales, instituciones de salud pública y grandes redes hospitalarias mediante acuerdos de compra centralizados. Los sistemas de licitación directa permiten la compra al por mayor a precios negociados, lo que garantiza la eficiencia de costos, un suministro estable y una mejor gestión presupuestaria para terapias de alto valor derivadas del plasma, como inmunoglobulinas y factores de coagulación.

En 2025, se prevé que el segmento de laboratorios de investigación sea el de mayor crecimiento en el mercado mundial de plasma sanguíneo y productos medicinales derivados del plasma, registrando una tasa de crecimiento anual compuesta (CAGR) del 8,8 % debido al creciente interés en la investigación de productos biológicos avanzados, el aumento de los ensayos clínicos para trastornos raros e inmunológicos y la expansión del desarrollo de terapias derivadas del plasma de próxima generación. Los laboratorios de investigación participan activamente en la exploración de nuevas indicaciones terapéuticas, la mejora de las técnicas de purificación de proteínas y el aumento de la eficiencia de fraccionamiento.

Análisis regional del mercado europeo de plasma sanguíneo y productos medicinales derivados del plasma

- Alemania domina el mercado europeo con una participación significativa, impulsada por una infraestructura sanitaria avanzada, una sólida capacidad de recolección y fraccionamiento de plasma, y un amplio acceso a terapias biológicas especializadas. El elevado gasto sanitario, los marcos de reembolso bien establecidos y una importante población de pacientes que requieren tratamientos inmunológicos y para enfermedades raras refuerzan aún más su posición de liderazgo en la región.

- Alemania está fortaleciendo su posición mediante la ampliación de sus programas de donación de plasma, el aumento de su capacidad de fraccionamiento interno y políticas regulatorias favorables destinadas a mejorar la autosuficiencia en este ámbito. La creciente concienciación sobre las enfermedades raras y autoinmunes, junto con la creciente demanda de terapias de alta calidad derivadas del plasma, está contribuyendo a la expansión sostenida del mercado en el país.

En toda Europa, la armonización de las normas regulatorias, los sólidos sistemas de farmacovigilancia y la creciente colaboración entre las empresas biofarmacéuticas están acelerando el desarrollo y la aprobación de productos. Las continuas inversiones en tecnologías avanzadas de fraccionamiento, sistemas de garantía de calidad y la resiliencia de las cadenas de suministro regionales están facilitando un mayor acceso a los medicamentos derivados del plasma en todo el mercado europeo.

Análisis del mercado alemán de plasma sanguíneo y productos medicinales derivados del plasma.

El mercado alemán de plasma sanguíneo y productos medicinales derivados del plasma se ve impulsado por una sólida red de recolección de plasma, capacidades avanzadas de fabricación biofarmacéutica y un elevado gasto en atención médica. La creciente prevalencia de enfermedades crónicas, autoinmunes y raras está impulsando una demanda sostenida de inmunoglobulinas, factores de coagulación y terapias con albúmina. Las políticas de reembolso favorables, los continuos avances tecnológicos en el fraccionamiento del plasma y la presencia de importantes actores de la industria fortalecen aún más el crecimiento del mercado y garantizan una expansión constante en diversas aplicaciones terapéuticas.

Análisis del mercado francés de plasma sanguíneo y productos medicinales derivados del plasma.

El mercado francés de plasma sanguíneo y medicamentos derivados del plasma se ve impulsado por la expansión de la infraestructura sanitaria y la creciente demanda de terapias para el tratamiento de la inmunodeficiencia, enfermedades neurológicas y enfermedades raras. Las iniciativas gubernamentales para fortalecer los programas de recolección de plasma y reducir la dependencia de las importaciones están mejorando la capacidad de suministro nacional. La mayor concienciación sobre las terapias basadas en plasma, los marcos de reembolso favorables y las inversiones continuas en la fabricación de productos biológicos contribuyen al crecimiento sostenido del mercado y a un mejor acceso de los pacientes en todo el país.

Análisis del mercado británico de plasma sanguíneo y productos medicinales derivados del plasma.

El mercado británico de plasma sanguíneo y productos medicinales derivados del plasma se ve impulsado por la expansión de la infraestructura sanitaria y la creciente demanda de terapias para el tratamiento de la inmunodeficiencia, enfermedades neurológicas y enfermedades raras. Las iniciativas gubernamentales para fortalecer los programas de recolección de plasma y reducir la dependencia de las importaciones están mejorando la capacidad de suministro nacional. La mayor concienciación sobre las terapias basadas en plasma, los marcos de reembolso favorables y las inversiones continuas en la fabricación de productos biológicos contribuyen al crecimiento sostenido del mercado y a un mejor acceso de los pacientes en todo el país.

Análisis del mercado italiano de plasma sanguíneo y productos medicinales derivados del plasma.

El mercado italiano de plasma sanguíneo y medicamentos derivados del plasma se ve impulsado por la expansión de la infraestructura sanitaria y la creciente demanda de terapias para el tratamiento de la inmunodeficiencia, enfermedades neurológicas y enfermedades raras. Las iniciativas gubernamentales para fortalecer los programas de recolección de plasma y reducir la dependencia de las importaciones están mejorando la capacidad de suministro nacional. La mayor concienciación sobre las terapias basadas en plasma, los marcos de reembolso favorables y las inversiones continuas en la fabricación de productos biológicos contribuyen al crecimiento sostenido del mercado y a un mejor acceso de los pacientes en todo el país.

Análisis del mercado español de plasma sanguíneo y productos medicinales derivados del plasma.

El mercado español de plasma sanguíneo y medicamentos derivados del plasma se ve impulsado por la expansión de la infraestructura sanitaria y la creciente demanda de terapias para el tratamiento de inmunodeficiencias, enfermedades neurológicas y enfermedades raras. Las iniciativas gubernamentales para fortalecer los programas de recolección de plasma y reducir la dependencia de las importaciones están mejorando la capacidad de suministro nacional. El mayor conocimiento sobre las terapias basadas en plasma, los marcos de reembolso favorables y las inversiones continuas en la fabricación de productos biológicos contribuyen al crecimiento sostenido del mercado y a un mejor acceso de los pacientes en todo el país.

Cuota de mercado en Europa del plasma sanguíneo y los medicamentos derivados del plasma

La industria del plasma sanguíneo y los productos medicinales derivados del plasma está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CSL Limited (Australia)

- Compañía Farmacéutica Takeda Limitada (Japón)

- Grifols, SA (España)

- Octapharma AG (Suiza)

- Kedrion SpA (Italia)

- ADMA Biologics, Inc. – (EE. UU.)

- Aegros (Australia)

- Sueros Bharat (India)

- Biotest AG (Alemania)

- Fresenius Kabi AG (Alemania)

- GC Biopharma Corporate (Corea del Sur)

- ICHOR (India)

- Intas Pharmaceuticals Ltd (India)

- Kamada Pharmaceuticals (Israel)

- KM Biologics (Japón)

- LFB (Francia)

- PlasmaGen BioSciences Pvt. Ltd. (India)

- Proliant Health & Biologicals (EE. UU.)

- Promea (India)

- Reliance Life Sciences (India)

- Sichuan Yuanda Shyuang Pharmaceutical Co., Ltd. (China)

- SK Plasma (Corea del Sur)

- Synthaverse SA (Polonia)

- Taibang Bio Group Co., Ltd. (China)

- VIRCHOW BIOTECH (India)

Últimos avances en el mercado europeo de plasma sanguíneo y medicamentos derivados del plasma.

- En noviembre de 2025, CSL anunció una inversión de capital prevista de aproximadamente 1.500 millones de dólares en EE. UU. para expandir su capacidad de fabricación de terapias derivadas del plasma durante los próximos cinco años. Esta inversión tiene como objetivo fortalecer la producción nacional, asegurar las cadenas de suministro de productos esenciales como las inmunoglobulinas y otros medicamentos derivados del plasma, y generar cientos de empleos cualificados en el sector manufacturero estadounidense. Esto se suma a los más de 3.000 millones de dólares ya invertidos en operaciones en EE. UU. desde 2018.

- En octubre de 2025, la planta de fraccionamiento de plasma Broadmeadows de CSL en Victoria, Australia, fue reconocida como Instalación del Año por la Sociedad Internacional de Ingeniería Farmacéutica (ISPE). Esta instalación, una de las más grandes del mundo para el procesamiento de plasma, utiliza automatización avanzada, robótica, tecnología de gemelos digitales y características de sostenibilidad para aumentar significativamente la capacidad de procesamiento de plasma (más de 10 millones de litros anuales) y mejorar la eficiencia de la fabricación.

- En febrero, Octapharma completó una ampliación de 216 millones de dólares en su planta de Viena, aumentando la capacidad de producción en un 50%, creando 160 puestos de trabajo y mejorando las instalaciones de envasado, inspección visual y logística, lo que fortalece el suministro mundial de terapias derivadas del plasma para la hemofilia, la inmunología y los cuidados intensivos.

- En noviembre de 2024, CSL Plasma amplió la adopción del avanzado sistema de donación de plasma Rika a seis centros de donación en Estados Unidos, cerca de Denver, Colorado. Estos nuevos dispositivos, desarrollados conjuntamente con Terumo Blood & Cell Technologies, reducen los tiempos de recolección en aproximadamente un 30 %, a la vez que mejoran la comodidad, la seguridad y la eficiencia de los donantes.

- En junio de 2024, Takeda anunció una ampliación de 30 millones de dólares de su planta de fraccionamiento de plasma en Los Ángeles, líder mundial en capacidad. Se espera que esta mejora aumente el volumen de producción hasta en 2 millones de litros anuales, lo que contribuirá a satisfacer la creciente demanda mundial de terapias derivadas del plasma utilizadas en el tratamiento de inmunodeficiencias y trastornos hemorrágicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA

1.4 LIMITACIONES

1,5 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE VIDA DEL PRODUCTO

2.8 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.9 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 ANÁLISIS DE LA CUOTA DE MERCADO DE LOS PROVEEDORES

2.12 FUENTES SECUNDARIAS

2.13 SUPOSICIONES

3 RESUMEN EJECUTIVO

4 PERSPECTIVAS PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES LEGALES

4.1.6 FACTORES AMBIENTALES

4.2 LAS CINCO FUERZAS DE PORTER

4.2.1 AMENAZA DE NUEVOS COMPETIDORES

4.2.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.2.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.2.4 AMENAZA DE SUSTITUTOS

4.2.5 RIVALIDAD COMPETITIVA

4.3 ESTRATEGIAS DE INNOVACIÓN

4.3.1 ESTRATEGIAS CLAVE DE INNOVACIÓN

4.3.2 TÉCNICAS DE ENTREGA EMERGENTES

4.3.3 IMPLICACIONES ESTRATÉGICAS

4.3.4 CONCLUSIÓN

4.4 ESTRATEGIAS DE INNOVACIÓN

4.4.1 ESTRATEGIAS CLAVE DE INNOVACIÓN

4.4.2 TÉCNICAS DE ENTREGA EMERGENTES

4.4.3 IMPLICACIONES ESTRATÉGICAS

4.4.4 CONCLUSIÓN

4.5 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.5.1 INTRODUCCIÓN

4.5.2 DISPONIBILIDAD DE MATERIAS PRIMAS

4.5.3 CAPACIDAD DE FABRICACIÓN

4.5.4 LOGÍSTICA Y OBSTÁCULOS DE LA ÚLTIMA MILLA

4.5.5 MODELOS DE PRECIOS Y POSICIONAMIENTO DE MERCADO

4.6 RIESGO Y MITIGACIÓN

4.7 DINÁMICA DE SELECCIÓN DE PROVEEDORES

4.7.1 CALIDAD DEL PRODUCTO Y EXCELENCIA NORMATIVA

4.7.2 SEGURIDAD DEL SUMINISTRO DE PLASMA Y RESILIENCIA DE LA CADENA DE SUMINISTRO

4.7.3 RENDIMIENTO CLÍNICO, AMPLITUD DE LAS INDICACIONES E INNOVACIÓN

4.7.4 ESTRUCTURA DE COSTOS, FLEXIBILIDAD DEL CONTRATO Y ALINEACIÓN DE LOS REEMBOLSOS

4.7.5 PRESENCIA GEOGRÁFICA Y APOYO DEL MERCADO LOCAL

4.7.6 ABASTECIMIENTO ÉTICO DE PLASMA, COMPROMISOS ESG Y TRANSPARENCIA

4.7.7 ALIANZAS ESTRATÉGICAS Y CREACIÓN DE VALOR A LARGO PLAZO

4.7.8 CONCLUSIÓN

5. ARANCELES E IMPACTO EN EL MERCADO

5.1 TASAS ARANCELES VIGENTES EN LOS 5 PRINCIPALES MERCADOS POR PAÍSES

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL FRENTE A DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 RECOLECCIÓN DE PLASMA Y DISPONIBILIDAD DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y FRACCIONAMIENTO

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS Y POSICIONAMIENTO EN EL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: MEDIDAS PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ALIANZAS ESTRATÉGICAS Y EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 ALINEACIÓN COMERCIAL DEL CCG Y ACUERDOS DE LIBERTAD COMERCIAL

5.7.2 ZONAS ESPECIALES Y MODELOS DE REEXPORTACIÓN

5.7.3 SUBSIDIOS LOCALES Y RESPUESTA POLÍTICA

5.7.4 PLAN DE CORRECCIÓN DOMÉSTICO

6. COBERTURA DE LA NORMATIVA

7. RESUMEN DEL MERCADO

7.1 CONTROLADOR

7.1.1 AUMENTO DE LA PREVALENCIA DE ENFERMEDADES RARAS Y CRÓNICAS

7.1.2 CRECIMIENTO DE LA POBLACIÓN GERIÁTRICA

7.1.3 AVANCES TECNOLÓGICOS EN LA FRACCIONACIÓN POR PLASMA

7.1.4 APOYO GUBERNAMENTAL E INSTITUCIONAL

7.2 SISTEMA DE SUJECIÓN

7.2.1 PROCESO DE FABRICACIÓN COMPLEJO Y DE ALTO COSTE

7.2.2 FALTA DE SUMINISTRO DE PLASMA Y DONANTES

7.3 OPORTUNIDADES

7.3.1 AVANCES EN LAS TECNOLOGÍAS DE PROCESAMIENTO POR PLASMA PARA AUMENTAR EL RENDIMIENTO Y REDUCIR LOS COSTOS

7.3.2 MARCOS DE REEMBOLSO Y MAYOR ATENCIÓN GUBERNAMENTAL AL TRATAMIENTO DE ENFERMEDADES RARAS

7.3.3 ALIANZAS ESTRATÉGICAS, FUSIONES Y ADQUISICIONES PARA FORTALECER LA PENETRACIÓN EN EL MERCADO EUROPEO

7.4 DESAFÍOS

7.4.1 PRESIÓN COMPETITIVA DE LAS TERAPIAS BIOLÓGICAS RECOMBINANTES Y ALTERNATIVAS

7.4.2 LIMITACIONES DE LA INFRAESTRUCTURA EN LA LOGÍSTICA DE LA CADENA DE FRÍO QUE AFECTAN LA DISTRIBUCIÓN DEL PRODUCTO

8. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO

8.1 INTRODUCCIÓN

8.2 INMUNOGLOBULINAS

8.3 FACTORES DE COAGULACIÓN

8.4 ALBÚMINA

8.5 INHIBIDORES DE LA PROTEASA

8.6 ANTICUERPOS MONOCLONALES

8.7 OTRAS PROTEÍNAS DERIVADAS DEL PLASMA

8.8 MERCADO EUROPEO DE INMUNOGLOBULINAS EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.8.1 AMÉRICA DEL NORTE

8.8.2 EUROPA

8.8.3 ASIA-PACÍFICO

8.8.4 SUDAMÉRICA

8.8.5 ORIENTE MEDIO Y ÁFRICA

8.9 FACTORES DE COAGULACIÓN EN EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.9.1 AMÉRICA DEL NORTE

8.9.2 EUROPA

8.9.3 ASIA-PACÍFICO

8.9.4 SUDAMÉRICA

8.9.5 ORIENTE MEDIO Y ÁFRICA

8.1 MERCADO EUROPEO DE ALBÚMINA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.10.1 AMÉRICA DEL NORTE

8.10.2 EUROPA

8.10.3 ASIA-PACÍFICO

8.10.4 SUDAMÉRICA

8.10.5 ORIENTE MEDIO Y ÁFRICA

8.11 EUROPEO MERCADO DE INHIBIDORES DE PROTEASA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.11.1 AMÉRICA DEL NORTE

8.11.2 EUROPA

8.11.3 ASIA-PACÍFICO

8.11.4 SUDAMÉRICA

8.11.5 ORIENTE MEDIO Y ÁFRICA

8.12 EUROPA MERCADO DE ANTICUERPOS MONOCLONALES EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.12.1 AMÉRICA DEL NORTE

8.12.2 EUROPA

8.12.3 ASIA-PACÍFICO

8.12.4 SUDAMÉRICA

8.12.5 ORIENTE MEDIO Y ÁFRICA

8.13 EUROPA OTRAS PROTEÍNAS DERIVADAS DEL PLASMA EN EL PLASMA SANGUÍNEO Y MERCADO DE MEDICAMENTOS DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

8.13.1 AMÉRICA DEL NORTE

8.13.2 EUROPA

8.13.3 ASIA-PACÍFICO

8.13.4 SUDAMÉRICA

8.13.5 ORIENTE MEDIO Y ÁFRICA

9. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN

9.1 INTRODUCCIÓN

9.2 INMUNOLOGÍA

9.3 HEMATOLOGÍA

9.4 CUIDADOS INTENSIVOS

9.5 NEUROLOGÍA

9.6 NEUMOLOGÍA

9.7 HEMATOONCOLOGÍA

9.8 REUMATOLOGÍA

9.9 OTRAS APLICACIONES

9.1 MERCADO EUROPEO DE INMUNOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.10.1 AMÉRICA DEL NORTE

9.10.2 EUROPA

9.10.3 ASIA-PACÍFICO

9.10.4 SUDAMÉRICA

9.10.5 ORIENTE MEDIO Y ÁFRICA

9.11 MERCADO EUROPEO DE HEMATOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.11.1 AMÉRICA DEL NORTE

9.11.2 EUROPA

9.11.3 ASIA-PACÍFICO

9.11.4 SUDAMÉRICA

9.11.5 ORIENTE MEDIO Y ÁFRICA

9.12 EUROPA CUIDADOS INTENSIVOS EN EL MERCADO DE MEDICAMENTOS DERIVADOS DEL PLASMA Y SANGUÍNEO, POR REGIÓN, 2018-2033 (MILES DE USD)

9.12.1 AMÉRICA DEL NORTE

9.12.2 EUROPA

9.12.3 ASIA-PACÍFICO

9.12.4 SUDAMÉRICA

9.12.5 ORIENTE MEDIO Y ÁFRICA

9.13 EUROPA NEUROLOGÍA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.13.1 AMÉRICA DEL NORTE

9.13.2 EUROPA

9.13.3 ASIA-PACÍFICO

9.13.4 SUDAMÉRICA

9.13.5 ORIENTE MEDIO Y ÁFRICA

9.14 EUROPA MERCADO DE MEDICAMENTOS EN PLASMA SANGUÍNEO Y PRODUCTOS DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.14.1 AMÉRICA DEL NORTE

9.14.2 EUROPA

9.14.3 ASIA-PACÍFICO

9.14.4 SUDAMÉRICA

9.14.5 ORIENTE MEDIO Y ÁFRICA

9.15 EUROPA: MERCADO DE HEMATOONCOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.15.1 AMÉRICA DEL NORTE

9.15.2 EUROPA

9.15.3 ASIA-PACÍFICO

9.15.4 SUDAMÉRICA

9.15.5 ORIENTE MEDIO Y ÁFRICA

9.16 EUROPA REUMATOLOGÍA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.16.1 AMÉRICA DEL NORTE

9.16.2 EUROPA

9.16.3 ASIA-PACÍFICO

9.16.4 SUDAMÉRICA

9.16.5 ORIENTE MEDIO Y ÁFRICA

9.17 EUROPA OTRAS APLICACIONES EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

9.17.1 AMÉRICA DEL NORTE

9.17.2 EUROPA

9.17.3 ASIA-PACÍFICO

9.17.4 SUDAMÉRICA

9.17.5 ORIENTE MEDIO Y ÁFRICA

10. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA

10.1 INTRODUCCIÓN

10.2 CROMATOGRAFÍA DE INTERCAMBIO IÓNICO

10.3 CROMATOGRAFÍA DE AFINIDAD

10.4 CRIOPRECIPITACIÓN

10.5 ULTRAFILTRACIÓN

10.6 MICROFILTRACIÓN

10.7 EUROPA CROMATOGRAFÍA DE INTERCAMBIO IÓNICO EN PLASMA SANGUÍNEO Y MERCADO DE MEDICAMENTOS DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.7.1 AMÉRICA DEL NORTE

10.7.2 EUROPA

10.7.3 ASIA-PACÍFICO

10.7.4 SUDAMÉRICA

10.7.5 ORIENTE MEDIO Y ÁFRICA

10.8 EUROPA CROMATOGRAFÍA DE AFINIDAD EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.8.1 AMÉRICA DEL NORTE

10.8.2 EUROPA

10.8.3 ASIA-PACÍFICO

10.8.4 SUDAMÉRICA

10.8.5 ORIENTE MEDIO Y ÁFRICA

10.9 MERCADO EUROPEO DE CRIOPRECIPITACIÓN EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.9.1 AMÉRICA DEL NORTE

10.9.2 EUROPA

10.9.3 ASIA-PACÍFICO

10.9.4 SUDAMÉRICA

10.9.5 ORIENTE MEDIO Y ÁFRICA

10.1 MERCADO EUROPEO DE ULTRAFILTRACIÓN EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.10.1 AMÉRICA DEL NORTE

10.10.2 EUROPA

10.10.3 ASIA-PACÍFICO

10.10.4 SUDAMÉRICA

10.10.5 ORIENTE MEDIO Y ÁFRICA

10.11 EUROPA MICROFILTRACIÓN EN PLASMA SANGUÍNEO Y MERCADO DE MEDICAMENTOS DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

10.11.1 AMÉRICA DEL NORTE

10.11.2 EUROPA

10.11.3 ASIA-PACÍFICO

10.11.4 SUDAMÉRICA

10.11.5 ORIENTE MEDIO Y ÁFRICA

11. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE VÍA

11.1 INTRODUCCIÓN

11.2 MODERNO

11.3 FRACCIONAMIENTO TRADICIONAL DEL PLASMA

11.4 EUROPA MODERNA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.4.1 AMÉRICA DEL NORTE

11.4.2 EUROPA

11.4.3 ASIA-PACÍFICO

11.4.4 SUDAMÉRICA

11.4.5 ORIENTE MEDIO Y ÁFRICA

11.5 EUROPA: FRACCIONAMIENTO TRADICIONAL DE PLASMA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

11.5.1 AMÉRICA DEL NORTE

11.5.2 EUROPA

11.5.3 ASIA-PACÍFICO

11.5.4 SUDAMÉRICA

11.5.5 ORIENTE MEDIO Y ÁFRICA

12. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL

12.1 INTRODUCCIÓN

12.2 HOSPITALES Y CLÍNICAS

12.3 LABORATORIOS DE INVESTIGACIÓN

12.4 INSTITUTOS ACADÉMICOS

12.5 OTROS

12.6 HOSPITALES Y CLÍNICAS EUROPEAS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.6.1 AMÉRICA DEL NORTE

12.6.2 EUROPA

12.6.3 ASIA-PACÍFICO

12.6.4 SUDAMÉRICA

12.6.5 ORIENTE MEDIO Y ÁFRICA

12.7 LABORATORIOS DE INVESTIGACIÓN EUROPEOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.7.1 AMÉRICA DEL NORTE

12.7.2 EUROPA

12.7.3 ASIA-PACÍFICO

12.7.4 SUDAMÉRICA

12.7.5 ORIENTE MEDIO Y ÁFRICA

12.8 INSTITUTOS ACADÉMICOS EUROPEOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.8.1 AMÉRICA DEL NORTE

12.8.2 EUROPA

12.8.3 ASIA-PACÍFICO

12.8.4 SUDAMÉRICA

12.8.5 ORIENTE MEDIO Y ÁFRICA

12.9 EUROPA OTROS PAÍSES EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

12.9.1 AMÉRICA DEL NORTE

12.9.2 EUROPA

12.9.3 ASIA-PACÍFICO

12.9.4 SUDAMÉRICA

12.9.5 ORIENTE MEDIO Y ÁFRICA

13. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y MEDICAMENTOS DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN

13.1 INTRODUCCIÓN

13.2 LICITACIONES DIRECTAS

13.3 DISTRIBUIDORES EXTERNOS

13.4 OTROS

13.5 LICITACIONES DIRECTAS EN EUROPA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.5.1 AMÉRICA DEL NORTE

13.5.2 EUROPA

13.5.3 ASIA-PACÍFICO

13.5.4 SUDAMÉRICA

13.5.5 ORIENTE MEDIO Y ÁFRICA

13.6 DISTRIBUIDORES DE TERCEROS EN EUROPA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.6.1 AMÉRICA DEL NORTE

13.6.2 EUROPA

13.6.3 ASIA-PACÍFICO

13.6.4 SUDAMÉRICA

13.6.5 ORIENTE MEDIO Y ÁFRICA

13.7 EUROPA OTROS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

13.7.1 AMÉRICA DEL NORTE

13.7.2 EUROPA

13.7.3 ASIA-PACÍFICO

13.7.4 SUDAMÉRICA

13.7.5 ORIENTE MEDIO Y ÁFRICA

14. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN

14.1 EUROPA

14.1.1 ALEMANIA

14.1.2 FRANCIA

14.1.3 REINO UNIDO

14.1.4 ITALIA

14.1.5 ESPAÑA

14.1.6 RUSIA

14.1.7 SUIZA

14.1.8 PAVO

14.1.9 PAÍSES BAJOS

14.1.10 POLONIA

14.1.11 SUECIA

14.1.12 DINAMARCA

14.1.13 BÉLGICA

14.1.14 IRLANDA

14.1.15 NORUEGA

14.1.16 FINLAND

14.1.17 RESTO DE EUROPA

15. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: PANORAMA DE LAS EMPRESAS

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16 ANÁLISIS FODA

17 PERFIL DE LA EMPRESA

17.1 CSL

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 COMPAÑÍA FARMACÉUTICA TAKEDA LIMITADA

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 GRIFOLS, SA

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 OCTAPHARMA AG

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 KEDRION

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 CARTERA DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 ADMA BIOLOGICS, INC

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 AEGROS

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 CARTERA DE PRODUCTOS

17.7.3 DESARROLLOS RECIENTES

17.8 SUEROS BHARAT

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 CARTERA DE PRODUCTOS

17.8.3 DESARROLLOS RECIENTES

17.9 BIOTEST AG.

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 CARTERA DE PRODUCTOS

17.9.4 DESARROLLOS RECIENTES

17.1 FRESENIUS KABI AG

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 CARTERA DE PRODUCTOS

17.10.3 DESARROLLOS RECIENTES

17.11 GC BIOPHARMA CORPORATIVO

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 CARTERA DE PRODUCTOS

17.11.4 DESARROLLOS RECIENTES

17.12 ICHOR

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 CARTERA DE PRODUCTOS

17.12.3 DESARROLLOS RECIENTES

17.13 INTAS PHARMACEUTICALS LTD.

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 CARTERA DE PRODUCTOS

17.13.3 DESARROLLOS RECIENTES

17.14 KAMADA PHARMACEUTICALS

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 CARTERA DE PRODUCTOS

17.14.4 DESARROLLOS RECIENTES

17,15 KM BIOLOGÍA

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 CARTERA DE PRODUCTOS

17.15.3 DESARROLLOS RECIENTES

17.16 LFB

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 PORTAFOLIO DE TERAPIA

17.16.3 DESARROLLOS RECIENTES

17.17 PLASMAGEN BIOSCIENCES PVT. LTD.

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 CARTERA DE PRODUCTOS

17.17.3 DESARROLLOS RECIENTES

17.18 PROLIANT HEALTH & BIOLOGICS

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 CARTERA DE PRODUCTOS

17.18.3 DESARROLLOS RECIENTES

17.19 PROMEA

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 CARTERA DE PRODUCTOS

17.19.3 DESARROLLOS RECIENTES

17.2 CIENCIAS DE LA VIDA RELIANCE.

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 CARTERA DE PRODUCTOS

17.20.3 DESARROLLOS RECIENTES

17.21 SICHUAN YUANDA SHYUANG PHARMACEUTICAL CO., LTD.

17.21.1 INSTANTÁNEA DE LA EMPRESA

17.21.2 CARTERA DE PRODUCTOS

17.21.3 DESARROLLOS RECIENTES

17.22 SK PLASMA

17.22.1 INSTANTÁNEA DE LA EMPRESA

17.22.2 CARTERA DE PRODUCTOS

17.22.3 DESARROLLOS RECIENTES

17.23 SYNTHAVERSE SA

17.23.1 INSTANTÁNEA DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 CARTERA DE PRODUCTOS

17.23.4 DESARROLLOS RECIENTES

17.24 TAIBANG BIO GROUP CO., LTD

17.24.1 INSTANTÁNEA DE LA EMPRESA

17.24.2 CARTERA DE PRODUCTOS

17.24.3 DESARROLLOS RECIENTES

17.25 VIRCHOW BIOTECH

17.25.1 INSTANTÁNEA DE LA EMPRESA

17.25.2 CARTERA DE PRODUCTOS

17.25.3 DESARROLLOS RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 2 MERCADO EUROPEO DE INMUNOGLOBULINAS EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 3 FACTORES DE COAGULACIÓN EN EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 4 MERCADO EUROPEO DE ALBÚMINA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 5 MERCADO EUROPEO DE INHIBIDORES DE PROTEASA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 6 MERCADO EUROPEO DE ANTICUERPOS MONOCLONALES EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 7 EUROPA OTRAS PROTEÍNAS DERIVADAS DEL PLASMA EN EL PLASMA SANGUÍNEO Y MERCADO DE MEDICAMENTOS DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE INMUNOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE HEMATOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE CUIDADOS INTENSIVOS EN SANGRE Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE NEUROLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE NEUMOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE HEMATOONCOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE REUMATOLOGÍA EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 16 EUROPA OTRAS APLICACIONES EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 18. MERCADO EUROPEO DE CROMATOGRAFÍA DE INTERCAMBIO IÓNICO EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 19. MERCADO EUROPEO DE CROMATOGRAFÍA DE AFINIDAD EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD).

TABLA 20 MERCADO EUROPEO DE CRIOPRECIPITACIÓN EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 21 MERCADO EUROPEO DE ULTRAFILTRACIÓN EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 22. MERCADO EUROPEO DE MICROFILTRACIÓN EN PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 23 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 24 EUROPA MODERNA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 25 FRACCIONAMIENTO TRADICIONAL DE PLASMA EN EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 27 HOSPITALES Y CLÍNICAS EUROPEAS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 28 LABORATORIOS DE INVESTIGACIÓN EUROPEOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 29 INSTITUTOS ACADÉMICOS EUROPEOS EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 30 EUROPA OTROS PAÍSES EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 31 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 32 LICITACIONES DIRECTAS EN EUROPA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 33 DISTRIBUIDORES DE TERCEROS EN EUROPA EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 34 EUROPA OTROS PAÍSES EN EL MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR REGIÓN, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 37 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 41 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 42 MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 43 MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 44 MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 45 MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 47. MERCADO ALEMANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO FRANCESO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 49 MERCADO FRANCÉS DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO FRANCÉS DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO FRANCESO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO FRANCÉS DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 53 MERCADO FRANCESO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 54 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 55 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 56 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 57 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 60 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 61 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 64 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 65 MERCADO ITALIANO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 66 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 67 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 68 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 69 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 71 MERCADO ESPAÑOL DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 72 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 73 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 75 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 76 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 77 MERCADO RUSO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 78 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 80 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 81 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUIZA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 85 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 86 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 87 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 88 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 89 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN TURQUÍA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 90 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 91 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 92 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 93 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 94 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 95 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 96 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 97 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 98 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 99 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 101 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN POLONIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 102 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 103 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 104 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 105 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 107 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN SUECIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 108 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 109 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 110 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 111 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 112 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 113 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN DINAMARCA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 114 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 115 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 116 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 117 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR MODO DE VENTA, 2018-2033 (MILES DE USD)

TABLA 118 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 119 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN BÉLGICA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 120 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 121 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 122 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 123 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 124 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 125 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN IRLANDA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 126 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 127 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 128 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 129 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR MODO DE EMPLEO, 2018-2033 (MILES DE USD)

TABLA 130 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 131 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN NORUEGA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 132 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 133 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 134 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 135 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR MODO DE EMPRESA, 2018-2033 (MILES DE USD)

TABLA 136 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 137 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN FINLANDIA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 138 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 140 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR TECNOLOGÍA, 2018-2033 (MILES DE USD)

TABLA 141 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR MODO DE ADMINISTRACIÓN, 2018-2033 (MILES DE USD)

TABLA 142 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 143 MERCADO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL RESTO DE EUROPA, POR CANAL DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: ANÁLISIS DEL MERCADO EUROPEO FRENTE AL MERCADO REGIONAL

FIGURA 5 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: MATRIZ DE POSICIONAMIENTO DE MERCADO DE DBMR

FIGURA 8 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: ANÁLISIS DE LA CUOTA DE MERCADO DE LOS PROVEEDORES

FIGURA 10. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: SEGMENTACIÓN.

FIGURA 11 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: RESUMEN EJECUTIVO

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13. SE ESPERA QUE AMÉRICA DEL NORTE DOMINE EL MERCADO Y QUE ASIA-PACÍFICO CREZCA CON LA MAYOR TASA DE CRECIMIENTO ANUAL COMPLEMENTARIO (CAGR) EN EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032.

FIGURA 14. MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA, POR PRODUCTO (2024).

FIGURA 15. SE ESPERA QUE EL AUMENTO DE LA PREVALENCIA DE ENFERMEDADES RARAS Y CRÓNICAS IMPULSE EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL PERÍODO DE PRONÓSTICO DE 2026 A 2033.

FIGURA 16. SE ESPERA QUE EL SEGMENTO DE INMUNOGLOBULINAS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA DURANTE EL PERÍODO DE PRONÓSTICO DE 2026 Y 2033.

FIGURA 17 ASIA-PACÍFICO ES LA REGIÓN DE MAYOR CRECIMIENTO PARA EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA EN EL PERIODO DE PRONÓSTICO DE 2026 A 2033

FIGURA 18 FACTORES IMPULSORES, LIMITACIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA

FIGURA 19 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR PRODUCTO, 2025

FIGURA 20 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR PRODUCTO, 2026 A 2033 (MILES DE USD)

FIGURA 21 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR PRODUCTO, CAGR (2026-2033)

FIGURA 22 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR PRODUCTO, CURVA DE VIDA

FIGURA 23 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR APLICACIÓN, 2025

FIGURA 24 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR APLICACIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 25 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR APLICACIÓN, CAGR (2026-2033)

FIGURA 26 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR APLICACIÓN, CURVA DE VIDA

FIGURA 27 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR TECNOLOGÍA, 2025

FIGURA 28 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR TECNOLOGÍA, 2026 A 2033 (MILES DE USD)

FIGURA 29 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR TECNOLOGÍA, CAGR (2026-2033)

FIGURA 30 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR TECNOLOGÍA, CURVA DE VIDA

FIGURA 31 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR MODO DE EMPLEO, 2025

FIGURA 32 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR MODO DE ADMINISTRACIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 33 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR MODO DE USO, CAGR (2026-2033)

FIGURA 34 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR MODO DE VIDA, CURVA DE VIDA

FIGURA 35 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR USUARIO FINAL, 2025

FIGURA 36 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR USUARIO FINAL, 2026 A 2033 (MILES DE USD)

FIGURA 37 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR USUARIO FINAL, CAGR (2026-2033)

FIGURA 38 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR USUARIO FINAL, CURVA DE VIDA

FIGURA 39 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y MEDICAMENTOS DERIVADOS DEL PLASMA: POR CANAL DE DISTRIBUCIÓN, 2025

FIGURA 40 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR CANAL DE DISTRIBUCIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 41 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR CANAL DE DISTRIBUCIÓN, CAGR (2026-2033)

FIGURA 42 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: POR CANAL DE DISTRIBUCIÓN, CURVA DE VIDA

FIGURA 43 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y PRODUCTOS MEDICINALES DERIVADOS DEL PLASMA: PANORAMA GENERAL (2025)

FIGURA 44 MERCADO EUROPEO DE PLASMA SANGUÍNEO Y MEDICAMENTOS DERIVADOS DEL PLASMA: CUOTA DE PARTICIPACIÓN POR EMPRESA 2025 (%)

Metodología de investigación