Europe Brain Cancer Diagnostic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

503.02 Million

USD

1,910.94 Million

2022

2030

USD

503.02 Million

USD

1,910.94 Million

2022

2030

| 2023 –2030 | |

| USD 503.02 Million | |

| USD 1,910.94 Million | |

| % | |

Mercado europeo de diagnóstico de cáncer cerebral, por tipo de prueba (prueba de imagen, biopsia, punción lumbar, prueba molecular, electroencefalografía y otras), tipo de cáncer ( neurinoma acústico , astrocitomas, glioblastoma multiforme, meningiomas, oligodendroglioma y otros), grupo de edad (menores de 21, 21-34, 35-65 y 65 y más), usuario final (hospitales, clínicas especializadas, centros de diagnóstico e institutos de investigación, centros quirúrgicos ambulatorios y otros), tendencias de la industria y pronóstico hasta 2030.

Análisis y tamaño del mercado de diagnóstico de cáncer cerebral en Europa

Uno de los principales factores que impulsan el crecimiento del mercado de diagnóstico del cáncer cerebral es el aumento de casos de cáncer cerebral en todo el mundo. La continua investigación de ensayos clínicos que realizan varias empresas para mejorar el tratamiento conduce a la expansión del mercado. El mercado también está influenciado por la creciente conciencia del diagnóstico temprano del cáncer cerebral y las innovaciones en la administración de medicamentos a las células cancerosas cerebrales. Sin embargo, el alto costo asociado con el diagnóstico y el tratamiento del cáncer cerebral, el diagnóstico tardío del cáncer cerebral que resulta en un mal pronóstico y los efectos secundarios de los medicamentos y terapias de tratamiento actúan como un factor restrictivo para el mercado de diagnóstico del cáncer cerebral en Europa en el período de pronóstico.

Por otra parte, el aumento de las inversiones y la financiación por parte de actores emergentes, las iniciativas gubernamentales en materia de diagnóstico del cáncer y el aumento del gasto sanitario actúan como una oportunidad para el crecimiento del mercado. Sin embargo, los estrictos requisitos reglamentarios para los productos de diagnóstico y las barreras operativas a las que se enfrentan en la realización de pruebas de diagnóstico crean desafíos para el mercado europeo de diagnóstico del cáncer cerebral.

La demanda de productos para el diagnóstico del cáncer cerebral aumentará en Europa gracias a las mejoras en las técnicas de diagnóstico por imagen. Varias empresas están tomando iniciativas que conducen gradualmente al crecimiento del mercado.

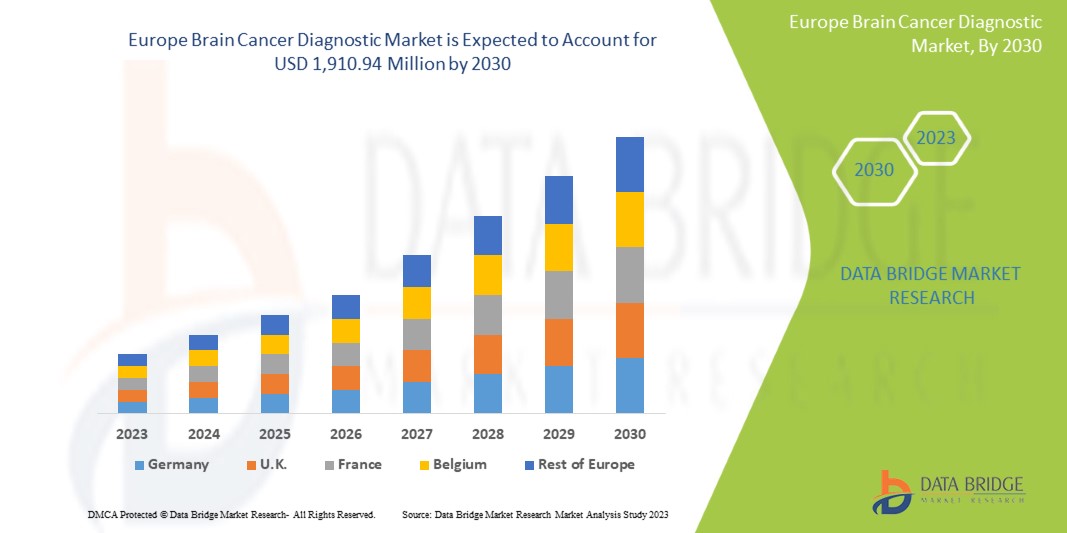

Se espera que el mercado europeo de diagnóstico de cáncer cerebral gane crecimiento de mercado en el período de pronóstico de 2023 a 2030. Data Bridge Market Research analiza que el mercado está creciendo con una CAGR del 18,2% en el período de pronóstico de 2023 a 2030 y se espera que alcance los USD 1.910,94 millones para 2030, desde USD 503,02 millones en 2022.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable para 2020-2016) |

|

Unidades cuantitativas |

Ingresos en millones de USD |

|

Segmentos cubiertos |

Tipo de prueba (prueba de imagen, biopsia, punción lumbar, prueba molecular, electroencefalografía y otras), tipo de cáncer (neurinoma acústico, astrocitomas, glioblastoma multiforme, meningiomas, oligodendroglioma y otros), grupo de edad (menores de 21 años, de 21 a 34 años, de 35 a 65 años y de 65 años o más), usuario final (hospitales, clínicas especializadas, centros de diagnóstico e institutos de investigación, centros quirúrgicos ambulatorios y otros). |

|

Países cubiertos |

Rusia, España, Turquía, Alemania, Italia, Reino Unido, Francia, Bélgica, Suiza, Países Bajos y el resto de Europa. |

|

Actores del mercado cubiertos |

Siemens Healthcare GmbH, CANON INC., NIHON KOHDEN CORPORATION., FUJIFILM Holdings Corporation, Neusoft Corporation, GE HealthCare, Koninklijke, Philips NV y BD, entre otros. |

Definición de mercado

El cáncer cerebral es un crecimiento excesivo de células en el cerebro que forma masas llamadas tumores. Es un trastorno cerebral en el que las células cancerosas (células malignas) surgen en el tejido cerebral. Las células cancerosas se multiplican para producir una masa de tejido canceroso (tumor) que interfiere con las funciones cerebrales, como el control muscular, la sensibilidad, la memoria y otras funciones corporales. Las células cancerosas que surgen del tejido cerebral se denominan tumores cerebrales primarios, mientras que los tumores que se propagan desde otras partes del cuerpo hasta el cerebro se denominan tumores cerebrales metastásicos o secundarios.

Los tumores cerebrales primarios pueden desarrollarse a partir de diversos tejidos cerebrales (por ejemplo, células gliales, astrocitos y otros tipos de células cerebrales). El cáncer cerebral metastásico es causado por la propagación de células cancerosas desde un órgano del cuerpo hasta el cerebro.

Dinámica del mercado de diagnóstico del cáncer cerebral en Europa

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Aumentan los casos de cáncer cerebral en todo el mundo

El cáncer que se desarrolla en otras partes del cuerpo y luego se propaga al cerebro se denomina tumor cerebral secundario o metástasis cerebral. Existen varios tipos de cáncer que pueden hacer metástasis en el cerebro, como el cáncer de mama, el cáncer de pulmón, el cáncer de colon y el cáncer de riñón. Las células cancerosas del cerebro generalmente no se propagan más allá del cerebro. En cambio, tienen la capacidad de viajar distancias cortas dentro del cerebro. Los vínculos genéticos heredados a través de los ancestros familiares, la exposición a ciertos productos químicos o solventes industriales, el sistema inmunológico comprometido y los tratamientos de radiación previos pueden ser algunas de las principales causas del cáncer cerebral.

Los casos de cáncer cerebral están aumentando en todo el mundo. En 2019, según el informe del Instituto Nacional del Cáncer, se estimó que 176.566 personas padecían cáncer cerebral y de otros sistemas nerviosos en los Estados Unidos. Además, según los datos de 2017-2019, se ha pronosticado que aproximadamente el 0,6 por ciento de los hombres y las mujeres serán diagnosticados con cáncer cerebral y de otros sistemas nerviosos en algún momento de su vida.

- Aumentar la concienciación sobre el diagnóstico precoz del cáncer cerebral

El mes de concientización sobre el cáncer cerebral se reconoce a nivel nacional en los Estados Unidos durante el mes de mayo. Este mes de concientización se centra en reunir a la comunidad de tumores cerebrales para aumentar la conciencia entre la población de pacientes.

El cáncer cerebral no es un tipo de cáncer común como otros. Sin embargo, la necesidad de encontrar formas nuevas e innovadoras de tratarlo es más importante. Según estudios de investigación, 1,4 millones de pacientes en todo el mundo padecen tumores cerebrales malignos y otras 256.000 personas serán diagnosticadas con un tumor cerebral maligno antes de fin de año.

La importancia de la atención al paciente, la educación y la investigación sobre el cáncer se está haciendo más evidente debido al impacto de la COVID-19 en todo el mundo. Teniendo en cuenta las perspectivas futuras, todavía queda mucho trabajo por hacer para descubrir nuevos medicamentos y enfoques efectivos para los pacientes con cáncer cerebral. El mes de concientización sobre el cáncer cerebral es un movimiento que está completamente dedicado a estos esfuerzos, incluso en medio de una pandemia.

Oportunidades

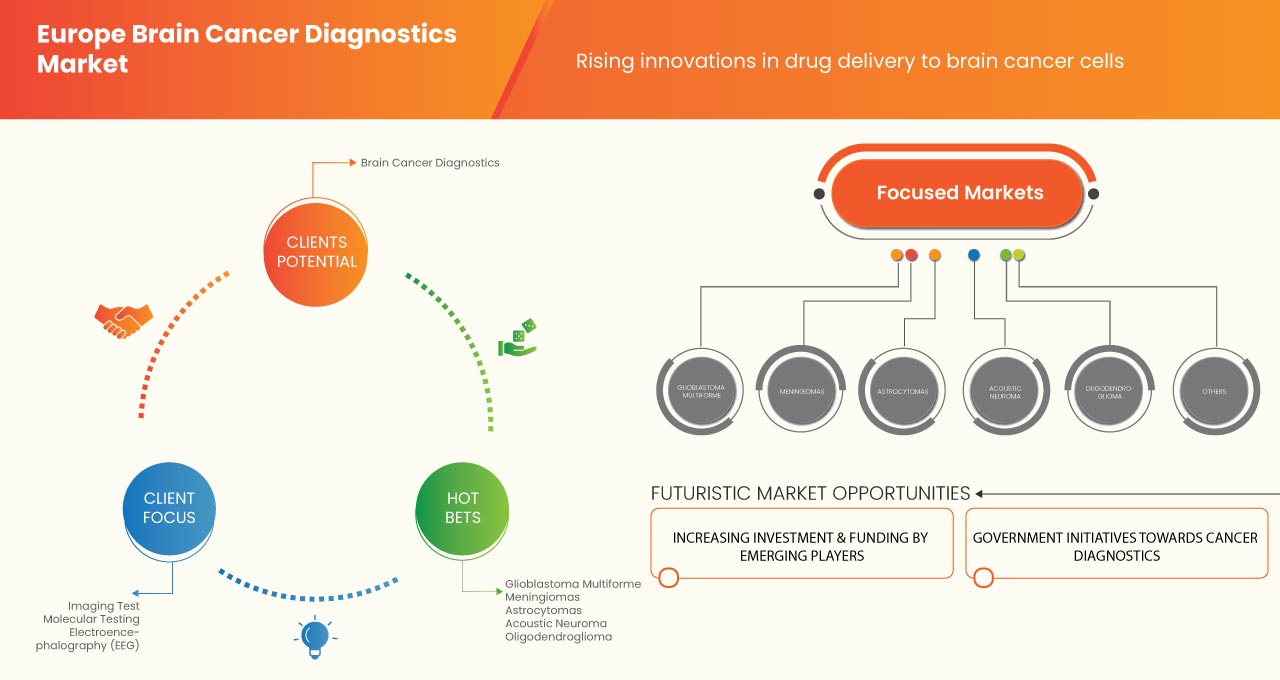

- Aumento de la inversión y la financiación por parte de actores emergentes

El mercado del cáncer cerebral es enorme y el creciente número de personas afectadas por esta enfermedad está atrayendo a otros actores a trabajar en el campo del diagnóstico de esta enfermedad. El diagnóstico del cáncer cerebral en la etapa inicial es una tarea tediosa, pero puede ser posible con la nueva línea de productos para el diagnóstico de la enfermedad.

La industria ofrece numerosas oportunidades de crecimiento. Por ello, han entrado en el mercado numerosas empresas emergentes que ofrecen productos y tecnologías innovadores. Muchas empresas nuevas y emergentes están deseando entrar en el campo del cáncer cerebral. Están intentando ampliar su negocio y aumentar la distribución de sus nuevos productos comercializados. A continuación se enumeran algunas de las empresas que se espera que actúen como una oportunidad para el diagnóstico de cáncer cerebral.

- Iniciativas gubernamentales para el diagnóstico del cáncer

El gobierno desempeña un papel importante a la hora de tomar la iniciativa en materia de enfermedades oncológicas, ya que el cáncer es una enfermedad de gran importancia en todo el mundo. El cáncer ha aumentado muy rápidamente entre la población en las últimas décadas. En 2018, se registraron 9.555.027 casos de muertes atribuibles a cánceres en Europa, de los cuales 241.037 (2,71%) correspondieron a cánceres cerebrales.

Los gobiernos de todo el mundo participan activamente en la adopción de diversas iniciativas en relación con el cáncer, en particular el diagnóstico del cáncer cerebral, con el fin de aumentar la concienciación de la población sobre esta enfermedad. Las organizaciones gubernamentales y no gubernamentales han financiado el 57% de la biología orientada a la terapia y el desarrollo de fármacos, el 7% a la prevención y el 13% a la detección temprana, el diagnóstico y el pronóstico de la enfermedad. Estas iniciativas gubernamentales en relación con el diagnóstico del cáncer están impulsando la demanda del mercado.

Restricciones/Desafíos

Altos costos asociados con el diagnóstico y tratamiento del cáncer cerebral

El cerebro es la parte más importante de nuestro cuerpo, el órgano que genera nuestros recuerdos y emociones, además de contener nuestras habilidades y conocimientos. Por lo tanto, el cáncer de cerebro es singularmente destructivo. Los cambios que un tumor cerebral puede causar en la cognición, el comportamiento y la personalidad resultan en altos costos económicos, que son soportados por los individuos, los sistemas de salud (costes médicos directos) y el erario público en general (costes no médicos directos y costos indirectos).

El coste medio de la cirugía de tumores cerebrales en los países occidentales es muy elevado. Los costes asociados a cada tipo de tratamiento varían en función del procedimiento específico, la ubicación y la gravedad del tumor. Un estudio publicado en la revista Cancer descubrió que los pacientes con cáncer cerebral y sus familias soportaban una carga económica significativamente mayor que los afectados por otros tipos de cáncer. Los pacientes con cáncer cerebral tenían los costes indirectos más elevados, con una media de 64.790 dólares al año. Por tanto, el elevado coste asociado al diagnóstico y tratamiento del cáncer cerebral puede frenar el crecimiento del mercado.

- Barreras operativas a las que se enfrentan al realizar pruebas diagnósticas

Los avances recientes en el campo del diagnóstico del cáncer cerebral pueden estar relacionados con los kits, instrumentos, reactivos, controles o cualquier otro. No es fácil cambiar la adaptabilidad de los profesionales de la salud con el avance. Para tomar decisiones estructurales y obtener resultados precisos en el diagnóstico, las organizaciones deben realizar una sesión de capacitación para que los profesionales de la salud superen y eviten los errores en el diagnóstico.

Los países rurales, en desarrollo y de bajos ingresos de las distintas regiones no cuentan con la infraestructura suficiente para mantener los nuevos kits ni para almacenar las muestras. Esto se debe al suministro limitado de electricidad y a la falta de educación y concienciación de los profesionales sanitarios en el manejo de los nuevos kits y reactivos. Esto da lugar a errores en los resultados del diagnóstico y puede provocar ciertas muertes, además de convertirse en una amenaza para el portador del individuo que realiza la prueba.

Estas barreras relacionadas con la realización de pruebas de diagnóstico del cáncer pueden afectar la vida de las poblaciones. Este es uno de los aspectos más difíciles de superar en lo que respecta a los países de bajos ingresos. Por lo tanto, esto está afectando a la comunidad de diagnóstico y actuando como un desafío para el mercado de diagnóstico del cáncer cerebral en Europa.

Impacto post COVID-19 en el mercado europeo de diagnóstico de cáncer cerebral

La pandemia de COVID-19 tuvo un gran impacto en las industrias de diagnóstico y cirugía del cáncer cerebral. Los grupos comerciales del sector de productos de diagnóstico del cáncer afirman que la cadena de suministro europea de productos de diagnóstico se ha visto significativamente dañada, lo que afecta al consumo de los usuarios finales del mercado de diagnóstico del cáncer cerebral. Las ventas de productos de diagnóstico en el primer trimestre de 2020 se retrasaron significativamente debido a problemas logísticos y de transporte. Por el lado de la demanda, el mercado está aumentando a medida que las personas tienen que hacerse un diagnóstico después del escenario de bloqueo. La situación debe tenerse en cuenta y es necesario realizar diagnósticos de emergencia. Además, por el lado de la oferta, el crecimiento del mercado es de escala negativa. Esto se debe a las situaciones de bloqueo en muchos países que fabrican instrumentos de diagnóstico, operación y atención del cáncer.

El suministro de productos de diagnóstico ha sufrido un gran impacto debido a la pandemia de COVID-19 en Europa. Esta reducción en el suministro se debe principalmente a varias políticas de cuarentena adoptadas por países de todo el mundo. Esto, junto con las restricciones de movimiento y la reducción de la mano de obra, son las principales razones de una tendencia a la baja en el mercado de suministro de sistemas de seguimiento de instrumentos de diagnóstico. Esto ha afectado mucho a la calidad y eficacia de los dispositivos médicos. Las políticas de exportación de productos existentes en muchos países han desequilibrado la relación entre la oferta y la demanda. La reducción de la plantilla de la fuerza laboral debido a la aflicción de COVID-19 es otro factor que contribuye a la reducción de la oferta de productos de diagnóstico del cáncer cerebral.

Acontecimientos recientes

- En noviembre de 2022, Siemens Healthcare GmbH presentó sus dos últimos tomógrafos de resonancia magnética diseñados para uso clínico y científico. Debido a sus altas intensidades de campo y su fuerte rendimiento de gradiente, ambos escáneres serán óptimos para detectar con mayor claridad las estructuras más finas del cuerpo.

- En noviembre de 2022, BD anunció que otorgará USD 652 000 a Valley-Mount Sinai Comprehensive Cancer Care para aumentar la diversidad, la equidad y la inclusión en los ensayos clínicos sobre el cáncer.

Alcance del mercado europeo de diagnóstico del cáncer cerebral

El mercado europeo de diagnóstico de cáncer cerebral está segmentado por tipo de prueba, tipo de cáncer, grupo de edad y usuario final. El crecimiento entre estos segmentos le ayudará a analizar segmentos de crecimiento reducido en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

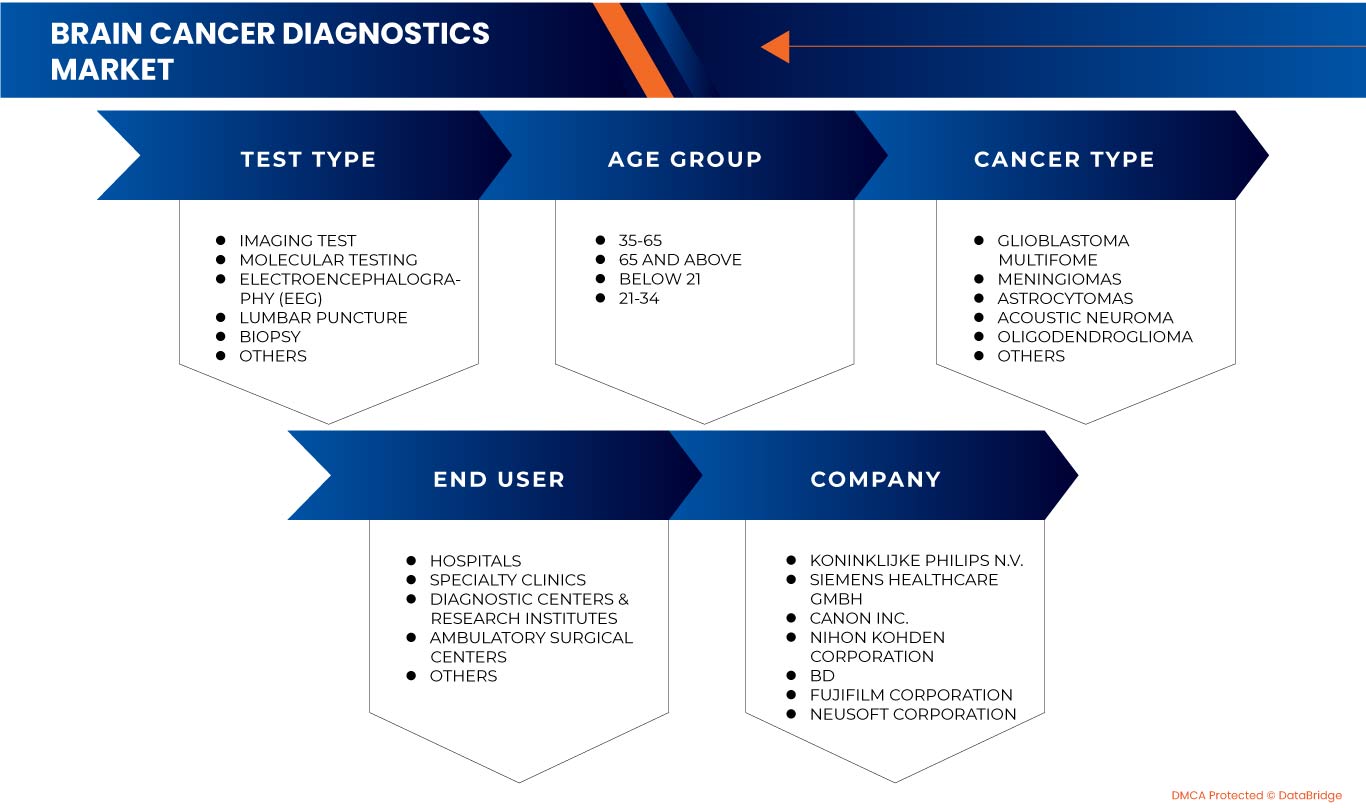

Tipo de prueba

- Pruebas de imagen

- Biopsia

- Punción lumbar

- Pruebas moleculares

- Electroencefalografía (EEG)

- Otros

Según el tipo de prueba, el mercado europeo de diagnóstico de cáncer cerebral está segmentado en pruebas de imagen, biopsia, punción lumbar, pruebas moleculares, electroencefalografía (EEG) y otras.

Tipo de cáncer

- Neurinoma acústico

- Astrocitomas

- Glioblastoma multiforme

- Meningiomas

- Oligodendroglioma

- Otros

Según el tipo de cáncer, el mercado europeo de diagnóstico de cáncer cerebral está segmentado en neurinoma acústico, astrocitomas, glioblastoma multiforme, meningiomas, oligodendroglioma y otros.

Grupo de edad

- Menos de 21

- 21-35

- 35-65

- 65 y más

Sobre la base del grupo de edad, el mercado europeo de diagnóstico de cáncer cerebral está segmentado en menores de 21 años, de 21 a 34 años, de 35 a 65 años y de 65 años o más.

Usuario final

- Hospitales

- Clínicas especializadas

- Centros de diagnóstico e institutos de investigación

- Centros de cirugía ambulatoria

- Otros

Sobre la base del usuario final, el mercado europeo de diagnóstico de cáncer cerebral está segmentado en hospitales, clínicas especializadas, centros de diagnóstico, institutos de investigación, centros quirúrgicos ambulatorios y otros.

Análisis y perspectivas regionales del mercado de diagnóstico del cáncer cerebral en Europa

Se analiza el mercado europeo de diagnóstico de cáncer cerebral y se proporcionan información y tendencias sobre el tamaño del mercado por país, tipo de prueba, tipo de cáncer, grupo de edad y usuario final.

El mercado europeo de diagnóstico de cáncer cerebral comprende Rusia, España, Turquía, Alemania, Italia, Reino Unido, Francia, Bélgica, Suiza, Países Bajos y el resto de Europa.

En 2023, se espera que Alemania domine el mercado europeo de diagnóstico de cáncer cerebral debido a la creciente conciencia entre los consumidores sobre los beneficios de un diagnóstico de cáncer cerebral. También se espera que un aumento en la demanda de productos de diagnóstico de cáncer cerebral y un aumento en las actividades de investigación y desarrollo en la industria impulsen el mercado en el período previsto.

Análisis del panorama competitivo y de la cuota de mercado de diagnóstico del cáncer cerebral en Europa

El panorama competitivo del mercado de diagnóstico de cáncer cerebral proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en Europa, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en el mercado de diagnóstico de cáncer cerebral de Europa.

Algunos de los principales actores que operan en este mercado son NIHON KOHDEN CORPORATION, Canon Inc., FUJIFILM Holdings Corporation, Neusoft Corporation, GE HealthCare, Koninklijke Philips NV, BD y FONAR Corp., entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.