Europe Clinical Trial Imaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.52 Billion

USD

2.79 Billion

2025

2033

USD

1.52 Billion

USD

2.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.79 Billion | |

| % | |

|

Segmentación del mercado europeo de imágenes para ensayos clínicos, por producto y servicios (servicios y software), modalidad (tomografía computarizada, resonancia magnética, ecocardiografía, medicina nuclear, tomografía por emisión de positrones, rayos X, ultrasonido, tomografía de coherencia óptica y otros), aplicación (oncología, neurología, endocrinología, cardiología, dermatología, hematología y otros), usuario final (empresas farmacéuticas y biotecnológicas organizaciones de investigación por contrato, fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales y otros), distribuidor (ventas directas y ventas por licitación): tendencias y pronósticos de la industria hasta 2033.

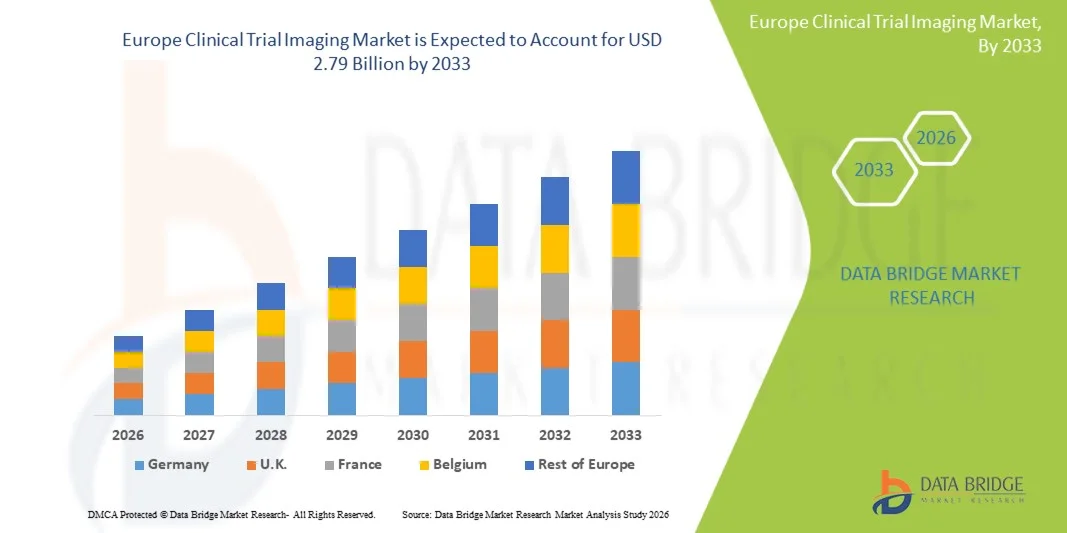

Tamaño del mercado europeo de imágenes para ensayos clínicos

- El tamaño del mercado europeo de imágenes para ensayos clínicos se valoró en 1.520 millones de dólares en 2025 y se espera que alcance los 2.790 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de imagen avanzadas y herramientas digitales en la investigación clínica, lo que permite una recopilación de datos de imagen más precisa, eficiente y de alta calidad tanto en entornos hospitalarios como de investigación.

- Además, la creciente demanda de monitorización en tiempo real, técnicas de diagnóstico no invasivas y soluciones de imagen de alta resolución está consolidando los sistemas de imagen para ensayos clínicos como herramientas esenciales en el desarrollo de fármacos y la investigación clínica modernos. Estos factores convergentes están acelerando la adopción de soluciones de imagen para ensayos clínicos, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado europeo de imágenes para ensayos clínicos

- Las soluciones de imagen para ensayos clínicos, que incluyen resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y tecnologías de imagen digital, son cada vez más importantes en el desarrollo de fármacos y la investigación clínica modernos debido a su capacidad para proporcionar imágenes precisas, no invasivas y de alta resolución para monitorizar la eficacia del tratamiento y la seguridad del paciente.

- La creciente demanda de imágenes para ensayos clínicos se debe principalmente a la creciente necesidad de herramientas de diagnóstico avanzadas, la mayor adopción de técnicas de imagen no invasivas y el aumento de las inversiones en investigación clínica y desarrollo farmacéutico.

- El Reino Unido dominó el mercado europeo de imágenes para ensayos clínicos con la mayor cuota de ingresos, aproximadamente el 40,5 % en 2025, gracias a una sólida infraestructura sanitaria, amplias instalaciones de investigación clínica y la adopción generalizada de tecnologías de imagen avanzadas en el desarrollo de fármacos y ensayos clínicos.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado europeo de imágenes para ensayos clínicos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,4 %, impulsada por el aumento de las actividades de ensayos clínicos, el incremento de las inversiones en I+D farmacéutica y la creciente adopción de soluciones de imagen innovadoras.

- El segmento de Servicios dominó la mayor cuota de mercado en ingresos, con un 61,5% en 2025, impulsado por la creciente dependencia de las empresas farmacéuticas y biotecnológicas de los servicios de imagenología externalizados para ensayos clínicos.

Alcance del informe y segmentación del mercado europeo de imágenes para ensayos clínicos

|

Atributos |

Información clave del mercado de imágenes para ensayos clínicos |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

• GE Healthcare (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de imágenes para ensayos clínicos

“ Mayor adopción mediante avances tecnológicos y expansión de la investigación ”

- Una tendencia significativa y en auge en el mercado global europeo de imágenes para ensayos clínicos es la creciente adopción de modalidades de imagen avanzadas como PET, resonancia magnética (RM), tomografía computarizada (TC) y sistemas híbridos en los ensayos clínicos. Los investigadores recurren cada vez más a imágenes de alta resolución y análisis cuantitativos para monitorizar la progresión de la enfermedad, evaluar la eficacia terapéutica y mejorar la precisión de los criterios de valoración.

- A nivel mundial, los sistemas de imágenes híbridos representaron aproximadamente el 27% de la cuota de mercado en 2025, lo que refleja su creciente relevancia en ensayos complejos.

- Por ejemplo, en 2024, Siemens Healthineers lanzó su sistema PET/CT Biograph Vision Quadra en varios continentes, lo que permitió obtener imágenes de ultra alta resolución y un mayor número de pacientes atendidos. De manera similar, GE Healthcare presentó el sistema de resonancia magnética SIGNA Premier en Norteamérica y Europa, lo que posibilitó la obtención de imágenes neurológicas avanzadas en ensayos clínicos. Estas innovaciones ponen de manifiesto un cambio global hacia metodologías de ensayo basadas en la precisión.

- Otra tendencia global es la expansión de las capacidades de imagenología dentro de las organizaciones de investigación por contrato (CRO) y las redes de ensayos multicéntricos. Las empresas están invirtiendo en laboratorios centrales de imagenología centralizados para estandarizar la adquisición y el análisis de imágenes, lo que está ayudando a reducir la variabilidad y aumentar la confiabilidad de los ensayos. Aproximadamente el 35% de los nuevos ensayos oncológicos multicéntricos en 2025 utilizaron dichos laboratorios centrales.

- Además, la integración de biomarcadores de imagen y análisis cuantitativos de imagen se está convirtiendo en un estándar en los ensayos cardiovasculares, oncológicos y neurológicos, lo que mejora la estratificación de pacientes y la medición de resultados a nivel mundial.

Dinámica del mercado europeo de imágenes para ensayos clínicos

Conductor

“Aumento de las actividades de investigación clínica y de la carga de enfermedades crónicas”

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades crónicas en todo el mundo, como el cáncer, los trastornos cardiovasculares y las afecciones neurológicas, que requieren imágenes frecuentes y precisas para evaluar las respuestas terapéuticas.

- En 2025, los ensayos oncológicos representaron aproximadamente el 42% de la demanda total de imágenes para ensayos clínicos a nivel mundial.

- Por ejemplo, en Norteamérica, ICON plc implementó protocolos de imágenes PET/CT en múltiples ensayos oncológicos en 2025, reduciendo la variabilidad de los datos y proporcionando un seguimiento consistente de la progresión del tumor. De manera similar, en Europa, se adoptaron biomarcadores de imágenes basados en resonancia magnética en ensayos de neurología para detectar efectos sutiles del tratamiento.

- Además, el aumento de la inversión de las compañías farmacéuticas en ensayos clínicos, en particular para terapias innovadoras como la inmunoterapia y la terapia génica, está impulsando la adopción de tecnologías de imagen avanzadas. El gasto mundial en ensayos clínicos creció un 7,5 % en 2025, lo que impactó directamente en la demanda de imágenes.

- La creciente colaboración entre las CRO y los proveedores de tecnología de imagen a nivel mundial está mejorando el acceso a modalidades de imagen de alta gama, lo que permite el lanzamiento eficiente de ensayos clínicos multirregionales.

Restricción/Desafío

“ Altos costos, barreras regulatorias y complejidad operativa ”

- El elevado coste de capital para sistemas de imagen avanzados, como los escáneres PET/RM, CT-PET o RM de 7T, sigue suponiendo una barrera para su adopción en varias regiones. En 2025, el coste inicial de estos sistemas representó casi el 60 % del gasto total en nuevos centros de imagen a nivel mundial.

- Los desafíos regulatorios y de cumplimiento en diferentes países ralentizan la implementación de sistemas de imágenes para ensayos clínicos multirregionales. Obtener las aprobaciones de organismos como la FDA (EE. UU.), la EMA (Europa) y la NMPA (China) a menudo conlleva retrasos en el inicio de los ensayos.

- Las complejidades operativas, incluida la necesidad de personal de imagenología capacitado y protocolos estandarizados, limitan el acceso en los mercados emergentes.

- Por ejemplo, alrededor del 25% de los sitios de mercados emergentes informaron dificultades para mantener una calidad de imagen uniforme en ensayos multicéntricos en 2025.

- La variabilidad en los protocolos de imagen y la falta de armonización entre los centros de ensayo pueden reducir la fiabilidad de las medidas de resultado, lo que obliga a las organizaciones a invertir en garantía de calidad e instalaciones de imagen centralizadas.

- Para superar estos desafíos se requiere el desarrollo de sistemas de imágenes rentables, marcos regulatorios simplificados, la estandarización global de los protocolos de imágenes y la ampliación de los programas de capacitación para preparar al personal para los ensayos clínicos.

Alcance del mercado europeo de imágenes para ensayos clínicos

El mercado se segmenta en función del producto y los servicios, la modalidad, la aplicación, el usuario final y el distribuidor.

• Por producto y servicio

En función de los productos y servicios, el mercado europeo de imágenes para ensayos clínicos se segmenta en Servicios y Software. El segmento de Servicios dominó la mayor cuota de mercado, con un 61,5 % de los ingresos en 2025, impulsado por la creciente dependencia de las empresas farmacéuticas y biotecnológicas de los servicios de imágenes externalizados para ensayos clínicos. Los servicios incluyen la adquisición de imágenes, la lectura centralizada, el análisis de datos y el control de calidad, proporcionando un soporte integral para ensayos multicéntricos. La adopción global se ve impulsada por la necesidad de protocolos estandarizados, el cumplimiento normativo y la eficiencia de costes. Las CRO y los hospitales desempeñan un papel fundamental en la prestación de servicios de imágenes. El segmento se beneficia de los avances tecnológicos en plataformas de imágenes, la gestión de datos en la nube y el análisis asistido por IA. El aumento de los ensayos en oncología, cardiología y neurología a nivel mundial impulsa la demanda. Las colaboraciones entre proveedores de servicios de imágenes e institutos de investigación mejoran la calidad del servicio. La sólida presencia del segmento en Norteamérica y Europa refuerza aún más su cuota de mercado. Los paquetes de servicios estandarizados simplifican la logística de los ensayos y mejoran la fiabilidad de los datos. La inversión continua en infraestructura de servicios mantiene el dominio. En definitiva, los Servicios siguen siendo la piedra angular de las imágenes para ensayos clínicos.

Se prevé que el segmento de software experimente el mayor crecimiento anual compuesto (CAGR) del 16,8 % entre 2026 y 2033, impulsado por la creciente necesidad de herramientas de gestión, análisis y visualización de datos en ensayos clínicos. Las soluciones de software facilitan el almacenamiento de imágenes, la automatización de flujos de trabajo, la lectura centralizada y la interpretación de imágenes basada en IA. El crecimiento se acelera gracias a la adopción de la computación en la nube, el análisis avanzado y las aplicaciones de aprendizaje automático. Las compañías farmacéuticas están aprovechando cada vez más el software para reducir los plazos y costes operativos. La integración con sistemas de captura electrónica de datos (EDC) mejora la usabilidad. El segmento se beneficia de la creciente demanda de revisión de imágenes en tiempo real y monitorización remota. Los requisitos regulatorios para las pistas de auditoría y la reproducibilidad impulsan aún más la adopción de software. La expansión de los servicios de CRO a nivel mundial crea una demanda adicional. Se prevé que el segmento crezca rápidamente, especialmente en Norteamérica, Europa y la región de Asia-Pacífico.

• Por modalidad

En función de la modalidad, el mercado europeo de imágenes para ensayos clínicos se segmenta en tomografía computarizada (TC), resonancia magnética (RM), ecocardiografía, medicina nuclear, tomografía por emisión de positrones (PET), rayos X, ultrasonido, tomografía de coherencia óptica y otras. El segmento de RM representó la mayor cuota de mercado, con un 38,4 % en 2025, impulsado por sus capacidades de imagen de alta resolución, su naturaleza no invasiva y su uso generalizado en ensayos de oncología, neurología y cardiología. La RM proporciona un contraste detallado de los tejidos blandos, lo que permite una evaluación precisa de la enfermedad y un seguimiento del tratamiento. Los hospitales y las CRO prefieren la RM debido a su reproducibilidad y la estandarización de los protocolos. El crecimiento se ve favorecido por la creciente prevalencia de enfermedades crónicas y oncológicas a nivel mundial. Las innovaciones tecnológicas, como los escáneres de RM de 3T y 7T, mejoran la calidad de la imagen y reducen los tiempos de exploración. El segmento se beneficia de una alta adherencia del paciente y una mínima exposición a la radiación. La continua investigación y desarrollo de agentes de contraste compatibles con la RM mejora aún más la utilidad diagnóstica. Los protocolos de imagen estandarizados en ensayos multicéntricos mantienen su predominio. La adopción de la resonancia magnética en ensayos clínicos que cumplen con la normativa refuerza su cuota de mercado global.

Se prevé que el segmento de PET experimente el mayor crecimiento anual compuesto (CAGR) del 17,2 % entre 2026 y 2033, impulsado por la creciente demanda de imágenes moleculares y evaluación funcional precisa en estudios de oncología, cardiología y neurología. La PET proporciona información metabólica y bioquímica, lo que permite la detección temprana de enfermedades y la evaluación de la respuesta al tratamiento. La integración con la tomografía computarizada (PET-CT) mejora la localización anatómica. Las compañías farmacéuticas utilizan cada vez más la PET para estudios de eficacia farmacológica y farmacocinética. Los avances tecnológicos, incluyendo la PET digital y la cuantificación asistida por IA, aceleran su adopción. La expansión de los centros de ensayos clínicos en regiones emergentes respalda el crecimiento. El segmento se beneficia de las crecientes inversiones en medicina de precisión y terapias personalizadas. El aumento de los ensayos clínicos oncológicos a nivel mundial impulsa la demanda de PET. La mayor resolución de imagen y la reducción de los tiempos de exploración mejoran el flujo de pacientes. En general, se prevé que la PET crezca rápidamente durante el período de pronóstico.

• Mediante solicitud

En función de su aplicación, el mercado europeo de imágenes para ensayos clínicos se segmenta en oncología, neurología, endocrinología, cardiología, dermatología, hematología y otras áreas. El segmento de oncología dominó la mayor cuota de mercado, con un 42,7 % de los ingresos previstos para 2025, impulsado por la creciente prevalencia mundial del cáncer y el elevado número de ensayos clínicos oncológicos. Las imágenes son fundamentales para la detección, estadificación, monitorización de la terapia y evaluación de la respuesta a los tumores. Su adopción se ve favorecida por modalidades de imagen avanzadas como la resonancia magnética (RM), la tomografía por emisión de positrones (PET) y la tomografía computarizada (TC). Las organizaciones de investigación por contrato (CRO) y los hospitales proporcionan servicios de imagen estandarizados para garantizar la reproducibilidad. Las innovaciones tecnológicas, como la segmentación tumoral asistida por IA, mejoran la eficiencia. Los requisitos regulatorios para la definición precisa de los criterios de valoración en los ensayos impulsan aún más su adopción. Las compañías farmacéuticas recurren cada vez más a los biomarcadores de imagen para el desarrollo de fármacos. Las colaboraciones globales y los ensayos multicéntricos refuerzan el dominio del segmento. La oncología sigue siendo un área de alta inversión, lo que garantiza un crecimiento constante.

Se prevé que el segmento de Neurología experimente el mayor crecimiento anual compuesto (CAGR) del 16,5 % entre 2026 y 2033, impulsado por el aumento de la investigación sobre enfermedades neurodegenerativas, esclerosis múltiple y accidentes cerebrovasculares. Las técnicas de imagen son esenciales para el diagnóstico precoz, el seguimiento de la progresión de la enfermedad y la evaluación del tratamiento. La resonancia magnética (RM) y la tomografía por emisión de positrones (PET) se utilizan ampliamente para evaluaciones neurológicas. El crecimiento se ve respaldado por el aumento de los ensayos clínicos centrados en terapias para el Alzheimer y el Parkinson. El análisis de imágenes basado en inteligencia artificial permite obtener resultados más precisos y reproducibles. La expansión de los institutos de investigación y la financiación de estudios de neuroimagen impulsan su adopción. La integración de imágenes multimodales mejora la eficiencia de los ensayos. Las mejoras tecnológicas, como la resonancia magnética funcional (RMf), aceleran el crecimiento. La prevalencia mundial de los trastornos neurológicos garantiza una demanda sostenida. En general, Neurología es el segmento de aplicación de más rápido crecimiento.

• Por el usuario final

En función del usuario final, el mercado europeo de imágenes para ensayos clínicos se segmenta en empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato (CRO), fabricantes de dispositivos médicos, institutos de investigación académicos y gubernamentales, y otros. El segmento de las CRO representó la mayor cuota de mercado en ingresos, con un 46,2 % en 2025, impulsado por la creciente externalización de servicios de imagen para ensayos clínicos. Las CRO proporcionan soluciones de imagen integrales, que incluyen adquisición, lectura centralizada y análisis de datos, lo que permite realizar ensayos más rápidos y rentables. Las empresas farmacéuticas y biotecnológicas confían en las CRO para garantizar el cumplimiento de las normas regulatorias y el control de calidad. El segmento se beneficia de la expansión global de las redes de ensayos clínicos y de los avances tecnológicos en las plataformas de imagen. La prestación de servicios estandarizados en ensayos multicéntricos mantiene el dominio. Las alianzas estratégicas con proveedores de imágenes mejoran las carteras de servicios. La adopción de flujos de trabajo basados en la nube y asistidos por IA mejora la eficiencia operativa. El aumento de los ensayos oncológicos y neurológicos en todo el mundo fortalece el crecimiento del segmento.

Se prevé que el segmento de Institutos de Investigación Académica y Gubernamentales experimente el mayor crecimiento anual compuesto (CAGR) del 17,8 % entre 2026 y 2033, impulsado por el aumento de las inversiones en investigación médica y estudios traslacionales. Los institutos de investigación utilizan técnicas avanzadas de imagen para ensayos preclínicos y de fase temprana. El creciente enfoque en el descubrimiento de biomarcadores y los estudios sobre el mecanismo de acción de los fármacos acelera su adopción. La expansión de los programas de neuroimagen y oncología financiados por el gobierno respalda este crecimiento. La investigación colaborativa y las alianzas público-privadas mejoran la disponibilidad de recursos. El análisis de imágenes mediante inteligencia artificial permite un mayor rendimiento y reproducibilidad. Los mercados emergentes están experimentando una mayor actividad de investigación clínica, lo que impulsa su adopción. La integración con ensayos académicos e iniciativas de medicina traslacional fortalece el potencial del segmento. En general, se prevé que este segmento de usuarios finales crezca rápidamente.

• Por distribuidor

En función del distribuidor, el mercado europeo de imágenes para ensayos clínicos se segmenta en ventas directas y ventas por licitación. El segmento de ventas directas dominó la mayor cuota de mercado, con un 57,1 % de los ingresos en 2025, impulsado por la colaboración directa con hospitales, CRO y compañías farmacéuticas para soluciones de imagen personalizadas. Las ventas directas permiten un mejor servicio, contratos personalizados y una implementación más rápida de las plataformas de imagen. La sólida presencia en Norteamérica y Europa respalda su dominio. Este segmento se beneficia de alianzas a largo plazo, equipos de soporte especializados y soluciones a medida que cumplen con la normativa y los requisitos específicos de cada cliente. Las ventas directas también facilitan la integración con los flujos de trabajo de ensayos clínicos existentes, mejorando la eficiencia operativa. Las continuas inversiones en infraestructura y tecnología refuerzan aún más el liderazgo de este segmento.

Se prevé que el segmento de Ventas por Licitación experimente el mayor crecimiento anual compuesto (CAGR) del 15,9 % entre 2026 y 2033, impulsado por el aumento de los ensayos financiados por el gobierno y las grandes compras institucionales. Los procesos de licitación ofrecen transparencia, ventajas en la adquisición a gran escala y eficiencia en costos, lo que favorece su rápida adopción a nivel mundial. Los institutos de investigación públicos y privados prefieren cada vez más la adquisición mediante licitación para soluciones de imagen de alto valor. La expansión de los centros de ensayos clínicos en mercados emergentes y las iniciativas regionales impulsan la demanda de licitaciones. Los contratos estandarizados y las ofertas competitivas promueven la eficiencia y la rendición de cuentas. El crecimiento se ve potenciado aún más por las colaboraciones entre proveedores de imágenes y redes de investigación. En general, se prevé que el segmento de Ventas por Licitación crezca rápidamente durante el período de pronóstico.

Análisis regional del mercado europeo de imágenes para ensayos clínicos

- Se prevé que el mercado europeo de imágenes para ensayos clínicos experimente un crecimiento sustancial a lo largo del período de pronóstico, impulsado principalmente por el aumento de las inversiones en infraestructura sanitaria.

- Incremento de las actividades de investigación clínica y creciente adopción de tecnologías de imagen avanzadas.

- La región está experimentando un crecimiento significativo en aplicaciones farmacéuticas, biotecnológicas y de investigación académica, con soluciones de imagen que se integran tanto en ensayos clínicos en curso como en nuevos estudios.

Análisis del mercado de imágenes para ensayos clínicos en el Reino Unido y Europa

Se prevé que el mercado de imágenes para ensayos clínicos en el Reino Unido y Europa mantenga su posición dominante, con la mayor cuota de ingresos, aproximadamente un 40,5 % en 2025, gracias a una sólida infraestructura sanitaria, amplias instalaciones de investigación clínica y la adopción generalizada de tecnologías de imagen innovadoras. El robusto ecosistema farmacéutico y biotecnológico del país, junto con el creciente financiamiento público y privado para ensayos clínicos, continúa impulsando el crecimiento del mercado. Las modalidades de imagen avanzadas se utilizan cada vez más en el desarrollo de fármacos, la investigación oncológica y los estudios neurológicos, lo que fomenta aún más su adopción.

Análisis del mercado de imágenes para ensayos clínicos en Alemania y Europa

Se prevé que el mercado de imágenes para ensayos clínicos en Alemania y Europa sea el de mayor crecimiento en el continente, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,4 %, impulsada por el aumento de la actividad en investigación clínica, el incremento de las inversiones en I+D farmacéutica y un fuerte enfoque en la adopción de soluciones de imagen tecnológicamente avanzadas. La infraestructura sanitaria y de investigación bien desarrollada de Alemania, junto con el énfasis en la innovación y los altos estándares de calidad, está promoviendo el uso de resonancia magnética (RM), tomografía computarizada (TC), tomografía por emisión de positrones (PET) y otras modalidades de imagen tanto en ensayos clínicos comerciales como académicos.

Cuota de mercado europea en el sector de las imágenes para ensayos clínicos

La industria de imágenes para ensayos clínicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GE Healthcare (EE. UU.)

• Siemens Healthineers (Alemania)

• Canon Medical Systems Corporation (Japón)

• Philips Healthcare (Países Bajos)

• Fujifilm Holdings Corporation (Japón)

• Hologic, Inc. (EE. UU.)

• Grupo Agfa-Gevaert (Bélgica)

• Hitachi Medical Corporation (Japón)

• Shimadzu Corporation (Japón)

• Koninklijke Philips NV (Países Bajos)

• Carestream Health, Inc. (EE. UU.)

• Samsung Medison (Corea del Sur)

• Planmeca Oy (Finlandia)

• Esaote SpA (Italia)

• Neusoft Medical Systems Co., Ltd. (China)

Últimos avances en el mercado europeo de imágenes para ensayos clínicos.

- En marzo de 2023, ICON plc anunció una importante expansión de sus operaciones de imagenología a más de 100 nuevos centros de ensayo en todo el mundo, mejorando el acceso a servicios de imagenología avanzados para ensayos clínicos multicéntricos y apoyando una captura de datos más rápida y consistente en áreas terapéuticas como la oncología y la neurología.

- En septiembre de 2024, ERT (parte de lo que más tarde se convertiría en Clario) lanzó un nuevo marco de validación de biomarcadores de imagen diseñado específicamente para respaldar los ensayos clínicos en neurología y enfermedades raras, mejorando la fiabilidad de los criterios de valoración de imagen y permitiendo una mayor adopción de los biomarcadores de imagen.

- En enero de 2025, Medpace anunció la ampliación de su laboratorio central de imágenes en Cincinnati para incluir capacidades mejoradas para el análisis avanzado de resonancia magnética (RM) y tomografía de coherencia óptica (OCT), fortaleciendo así la oferta de servicios para estudios clínicos cardiovasculares y neurológicos.

- En marzo de 2025, Bioclinica, Inc. (que posteriormente pasó a formar parte de Clario) lanzó un nuevo sistema de repositorio de imágenes nativo de la nube, que permite el almacenamiento, el acceso y el intercambio optimizados de datos de imágenes en ensayos clínicos globales, mejorando así la colaboración entre patrocinadores, CROs y centros de imagen.

- En junio de 2025, Exactitude Consultancy informó que el mercado de ensayos clínicos de diagnóstico por imagen se está expandiendo rápidamente con una mayor integración de modalidades de imagen avanzadas, como la imagen habilitada por IA, la imagen híbrida (por ejemplo, PET/RM) y la radiografía digital, lo que impulsa la demanda de criterios de valoración de imagen y biomarcadores en la investigación clínica para mejorar las evaluaciones de eficacia y seguridad.

- En octubre de 2025, un estudio de mercado destacó que el tamaño del mercado europeo de imágenes para ensayos clínicos aumentó significativamente, gracias a la adopción de plataformas de imágenes basadas en la nube, análisis asistidos por IA y flujos de trabajo de imágenes descentralizados, lo que permitió a las CRO y patrocinadores globales gestionar grandes volúmenes de datos de imágenes y mantener el cumplimiento normativo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.