Europe Containerized Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.95 Billion

USD

23.48 Billion

2025

2033

USD

5.95 Billion

USD

23.48 Billion

2025

2033

| 2026 –2033 | |

| USD 5.95 Billion | |

| USD 23.48 Billion | |

| % | |

|

Segmentación del mercado europeo de centros de datos en contenedores, por oferta (hardware y servicios), propiedad (arrendamiento y subcontratación), tamaño del contenedor (20 pies, 40 pies y 60 pies), tipo de contenedor (contenedor personalizado, contenedor compacto todo en uno y contenedor independiente), tamaño de la organización (organizaciones pequeñas y medianas, y organizaciones grandes), aplicación (proyectos nuevos, proyectos de modernización y consolidación), usuario final (TI y telecomunicaciones, banca, servicios financieros y seguros (BFSI), sanidad, gobierno, comercio minorista y electrónico, energía y servicios públicos, medios de comunicación y entretenimiento, defensa militar, educación y otros): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado europeo de centros de datos en contenedores

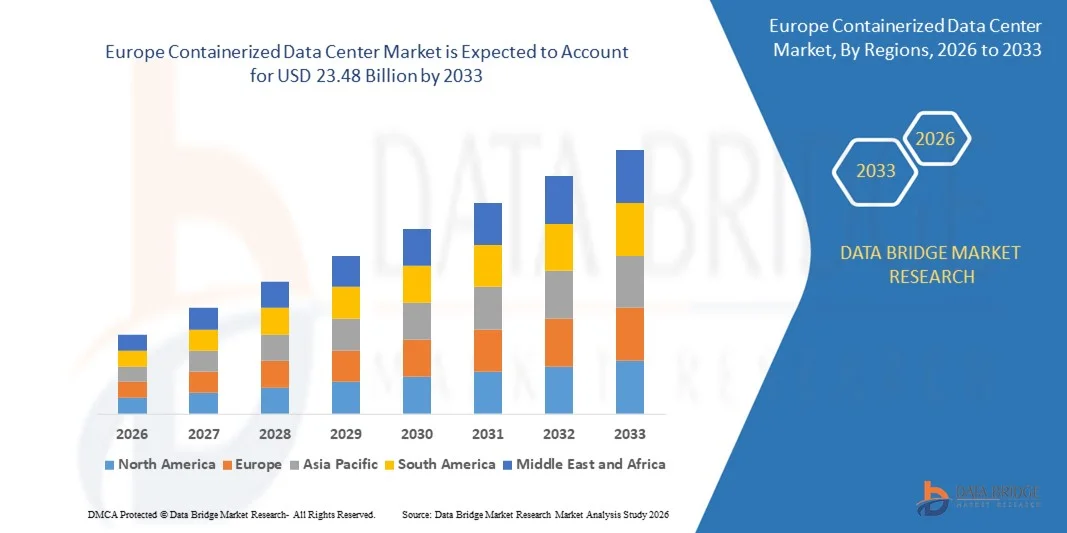

- El tamaño del mercado europeo de centros de datos en contenedores se valoró en 5.950 millones de dólares en 2025 y se espera que alcance los 23.480 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 18,7% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de despliegue rápido, infraestructura de TI escalable y plazos de construcción de centros de datos reducidos por parte de empresas y proveedores de servicios.

- Además, la creciente adopción de la computación en la nube, la computación perimetral y las iniciativas de transformación digital en todos los sectores está acelerando el despliegue de centros de datos en contenedores, lo que respalda significativamente la expansión general del mercado.

Análisis del mercado europeo de centros de datos en contenedores

- Los centros de datos en contenedores son instalaciones modulares prefabricadas que integran equipos de TI, energía, refrigeración y redes dentro de contenedores estandarizados para permitir una implementación de centros de datos rápida, flexible y eficiente.

- La creciente demanda de centros de datos en contenedores se debe principalmente a la necesidad de una infraestructura rentable, una mayor eficiencia energética y la capacidad de escalar rápidamente la capacidad de computación en respuesta al aumento del volumen de datos y a la evolución de las necesidades empresariales.

- El Reino Unido dominó el mercado de centros de datos en contenedores en 2025, debido a la fuerte adopción de la computación en la nube, la alta concentración de centros de datos de coubicación y la creciente demanda de infraestructura de TI escalable en todas las empresas.

- Se prevé que Alemania sea la región de mayor crecimiento en el mercado de centros de datos en contenedores durante el período de pronóstico, debido a la rápida digitalización industrial, la adopción de la Industria 4.0 y la creciente demanda de infraestructura informática de alto rendimiento.

- El segmento de hardware dominó el mercado con una cuota del 62,9 % en 2025, debido a la alta demanda de componentes de infraestructura de TI prefabricados, como servidores, sistemas de refrigeración, unidades de distribución de energía y equipos de red. Las empresas prefieren implementaciones centradas en hardware para lograr una configuración rápida del centro de datos, un rendimiento predecible y plazos de construcción reducidos. La estandarización de los módulos de hardware en contenedores respalda aún más la escalabilidad y la planificación eficiente de la capacidad en diversos sectores.

Alcance del informe y segmentación del mercado de centros de datos en contenedores

|

Atributos |

Información clave del mercado de centros de datos en contenedores |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado europeo de centros de datos en contenedores

Creciente adopción de infraestructura de centros de datos modulares y prefabricadas

- A major trend in the containerized data center market is the growing adoption of modular and prefabricated infrastructure to support faster deployment and flexible IT capacity expansion. Organizations across industries are increasingly selecting containerized solutions to address space constraints, accelerate setup timelines, and reduce the complexity associated with traditional brick-and-mortar data centers

- For instance, Schneider Electric has deployed modular containerized data center solutions for enterprise and colocation customers seeking rapid scalability and standardized performance. These prefabricated systems enable quicker commissioning while maintaining consistent power and cooling efficiency across deployments

- The demand for containerized data centers is rising as enterprises seek agile infrastructure to support cloud services, data-intensive workloads, and distributed computing environments. Modular designs allow operators to scale capacity incrementally without disrupting ongoing operations

- Telecom operators are adopting containerized data centers to support network densification and edge computing requirements, where rapid rollout and mobility are essential. This trend aligns with the increasing need for low-latency processing closer to end users

- Government and public sector organizations are also deploying prefabricated data centers to support digital services and smart infrastructure initiatives. The standardized nature of containerized solutions simplifies compliance and enables predictable performance across multiple locations

- The continued shift toward modular infrastructure is reinforcing containerized data centers as a preferred approach for organizations prioritizing speed, scalability, and operational efficiency in modern IT environments

Europe Containerized Data Center Market Dynamics

Driver

Growing Demand for Rapid Deployment and Scalable IT Infrastructure

- The increasing need for rapid deployment and scalable IT infrastructure is a key driver of the containerized data center market, as enterprises seek faster ways to support digital transformation initiatives. Containerized solutions significantly reduce construction time and allow organizations to respond quickly to changing workload requirements

- For instance, IBM has implemented containerized data center solutions to support enterprise clients requiring fast deployment for cloud and analytics workloads. These deployments enable businesses to expand computing capacity without lengthy infrastructure build cycles

- The expansion of cloud computing and data-driven applications is intensifying demand for infrastructure that can scale efficiently while maintaining reliability. Containerized data centers provide modular expansion capabilities that align with fluctuating data processing needs

- Industries such as BFSI and IT & telecom rely on scalable infrastructure to manage increasing transaction volumes and network traffic. The ability to deploy containerized units rapidly supports uninterrupted operations and service continuity

- Enterprises are increasingly prioritizing infrastructure flexibility to accommodate future growth and technological upgrades. This sustained need for scalable and quickly deployable solutions continues to strengthen the driver for containerized data center adoption

Restraint/Challenge

High Initial Capital Investment and Integration Complexity

- The containerized data center market faces challenges related to high initial capital investment and the complexity of integrating modular systems with existing IT infrastructure. While containerized solutions reduce long-term costs, the upfront expenditure for specialized hardware, power systems, and cooling infrastructure can be substantial

- For instance, large-scale deployments by companies such as Huawei involve advanced power distribution, cooling technologies, and customized configurations that increase initial investment requirements. Integrating these systems with legacy data center environments adds further complexity

- Organizations often encounter technical challenges related to interoperability with existing network architectures and management platforms. Ensuring seamless integration requires skilled personnel and detailed planning, which can delay deployment timelines

- The need for site preparation, regulatory compliance, and customized configurations further increases deployment complexity. These factors can discourage adoption among smaller organizations with limited technical expertise

- Managing the balance between high-performance requirements and cost efficiency remains a persistent challenge for market participants. Addressing integration and investment barriers is essential for broader adoption of containerized data center solutions across diverse end-user segments

Europe Containerized Data Center Market Scope

The market is segmented on the basis of offering, ownership, container size, container type, organization size, application, and end user.

- By Offering

On the basis of offering, the containerized data center market is segmented into hardware and services. The hardware segment dominated the largest market revenue share of 62.9% in 2025, driven by high demand for prefabricated IT infrastructure components such as servers, cooling systems, power distribution units, and networking equipment. Enterprises prefer hardware-centric deployments to achieve rapid data center setup, predictable performance, and reduced construction timelines. The standardization of containerized hardware modules further supports scalability and efficient capacity planning across diverse industries.

The services segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising demand for installation, integration, monitoring, and lifecycle management services. Organizations increasingly rely on service providers to manage operational complexity, optimize energy efficiency, and ensure regulatory compliance. The shift toward managed and subscription-based models is accelerating service adoption across both developed and emerging markets.

- By Ownership

On the basis of ownership, the market is segmented into lease and outsource. The lease segment dominated the market in 2025, supported by enterprises seeking capital expenditure optimization and faster deployment without long-term infrastructure commitments. Leasing enables organizations to quickly scale data center capacity in response to fluctuating workloads while maintaining financial flexibility. This model is widely adopted by IT service providers and enterprises with short- to medium-term data center requirements.

The outsource segment is projected to grow at the fastest rate during the forecast period, driven by increasing preference for third-party data center management. Outsourcing allows organizations to focus on core business operations while leveraging specialized expertise for data center operations. Growing complexity of IT environments and rising demand for high availability are key factors supporting this trend.

- By Container Size

On the basis of container size, the market is segmented into 20FT, 40FT, and 60FT. The 40FT container segment held the largest revenue share in 2025, owing to its optimal balance between capacity, mobility, and deployment flexibility. These containers are widely used for enterprise and colocation applications due to their ability to house higher IT loads while maintaining transport efficiency. Their compatibility with standardized logistics infrastructure further strengthens adoption.

The 60FT segment is anticipated to register the fastest growth from 2026 to 2033, driven by increasing demand for large-scale, high-density data processing. Hyperscale operators and government projects favor larger containers to consolidate infrastructure and improve operational efficiency. The growing need for edge and modular expansion also contributes to rising demand for larger container sizes.

- By Container Type

On the basis of container type, the market is segmented into customized container, compact all-in-one container, and standalone container. The customized container segment dominated the market in 2025, driven by enterprise demand for tailored power, cooling, and security configurations. Custom solutions allow organizations to align containerized data centers with specific workload requirements, regulatory standards, and site constraints. This flexibility makes customized containers highly attractive for critical and mission-sensitive applications.

Se prevé que el segmento de contenedores compactos todo en uno experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de soluciones de centros de datos plug-and-play. Estos contenedores integran sistemas de TI, refrigeración y alimentación en una sola carcasa, lo que permite una implementación rápida y reduce la complejidad operativa. Su idoneidad para la computación perimetral y las ubicaciones remotas acelera aún más este crecimiento.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de centros de datos en contenedores se segmenta en pequeñas y medianas empresas y grandes empresas. El segmento de grandes empresas dominó la cuota de ingresos en 2025, impulsado por sus amplios requisitos de procesamiento de datos y su elevada capacidad de inversión. Las grandes empresas adoptan centros de datos en contenedores para respaldar sus iniciativas de transformación digital, la integración en la nube y las estrategias de recuperación ante desastres. Su enfoque en la escalabilidad y la fiabilidad impulsa su dominio del mercado.

Se prevé que el segmento de pequeñas y medianas empresas (PYME) experimente el mayor crecimiento entre 2026 y 2033, impulsado por una mayor concienciación sobre las ventajas de los centros de datos modulares. Las PYME están adoptando soluciones basadas en contenedores para reducir los costes iniciales, mejorar la agilidad de TI y dar soporte a las crecientes cargas de trabajo digitales. La disponibilidad de soluciones rentables y escalables es un factor clave para el crecimiento de este segmento.

- Mediante solicitud

En función de su aplicación, el mercado se segmenta en proyectos de nueva construcción (greenfield), proyectos de modernización (brownfield) y proyectos de actualización y consolidación. El segmento de proyectos de nueva construcción representó la mayor cuota de mercado en 2025, impulsado por el aumento de las inversiones en nuevas infraestructuras de centros de datos tanto en economías emergentes como desarrolladas. Los centros de datos en contenedores se adoptan ampliamente en proyectos de nueva construcción debido a su rapidez de implementación y diseño estandarizado. Este enfoque permite a las organizaciones establecer rápidamente capacidad de TI en nuevas ubicaciones.

Se prevé que el segmento de actualización y consolidación experimente el mayor crecimiento durante el período de pronóstico, impulsado por la modernización de los centros de datos heredados. Las organizaciones están reemplazando cada vez más la infraestructura tradicional con módulos en contenedores para mejorar la eficiencia y reducir los costos operativos. La necesidad de consolidar entornos de TI fragmentados acelera aún más esta adopción.

- Por el usuario final

Según el usuario final, el mercado de centros de datos en contenedores se segmenta en TI y telecomunicaciones, servicios financieros y seguros (BFSI), salud, gobierno, comercio minorista y electrónico, energía y servicios públicos, medios de comunicación y entretenimiento, defensa y militar, educación y otros. El segmento de TI y telecomunicaciones dominó el mercado en 2025, impulsado por el alto tráfico de datos, la expansión de los servicios en la nube y el despliegue de 5G. Estas organizaciones requieren una infraestructura escalable y resiliente para soportar operaciones de red continuas y servicios de baja latencia. Los centros de datos en contenedores ofrecen una rápida expansión y una utilización eficiente de los recursos para este sector.

Se prevé que el sector sanitario registre el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de historiales clínicos digitales, la telemedicina y las tecnologías de diagnóstico basadas en datos. Los proveedores sanitarios están implementando centros de datos en contenedores para garantizar la seguridad de los datos, el cumplimiento normativo y el acceso ininterrumpido a información crítica. La creciente dependencia del procesamiento de datos en tiempo real contribuye significativamente al crecimiento del sector.

Análisis regional del mercado europeo de centros de datos en contenedores

- El Reino Unido dominó el mercado de centros de datos en contenedores con la mayor cuota de ingresos en 2025, impulsado por la fuerte adopción de la computación en la nube, la alta concentración de centros de datos de coubicación y la creciente demanda de infraestructura de TI escalable en todas las empresas.

- El avanzado ecosistema digital del país, la temprana adopción de tecnologías de centros de datos modulares y la fuerte presencia de organizaciones de servicios financieros, TI y telecomunicaciones, y medios de comunicación mantienen una alta demanda de implementaciones de centros de datos en contenedores.

- El aumento de las inversiones en centros de datos periféricos, las iniciativas de localización de datos y las colaboraciones con proveedores de soluciones globales como Schneider Electric e IBM refuerzan la posición de liderazgo del Reino Unido durante el período previsto.

Análisis del mercado alemán de centros de datos en contenedores

Se prevé que Alemania registre la tasa de crecimiento anual compuesto (TCAC) más alta en el mercado europeo de centros de datos en contenedores entre 2026 y 2033, impulsada por la rápida digitalización industrial, la adopción de la Industria 4.0 y la creciente demanda de infraestructuras de computación de alto rendimiento. Por ejemplo, empresas como Rittal y Siemens ofrecen soluciones de centros de datos modulares y en contenedores ampliamente implementadas en los sectores manufacturero, automotriz e industrial. El aumento de las inversiones en fábricas inteligentes, centros de computación perimetral e infraestructuras de TI energéticamente eficientes está acelerando el crecimiento del mercado. El fuerte enfoque en la seguridad de los datos, el cumplimiento de las regulaciones de la UE y la creciente dependencia de soluciones de procesamiento de datos escalables posicionan a Alemania como el mercado de mayor crecimiento en la región.

Análisis del mercado francés de centros de datos en contenedores

Se prevé que Francia experimente un crecimiento sostenido entre 2026 y 2033, impulsado por la creciente adopción de la computación en la nube, la expansión de los servicios públicos digitales y la creciente demanda de infraestructuras de centros de datos resilientes. El enfoque del país en la eficiencia energética y la sostenibilidad favorece la adopción de centros de datos en contenedores que optimizan el consumo de energía y la eficiencia de la refrigeración. El creciente despliegue de centros de datos modulares para la recuperación ante desastres y el procesamiento regional de datos fortalece la penetración en el mercado. Las continuas inversiones en infraestructura digital, el cumplimiento de las normas de protección de datos de la UE y la demanda de los sectores financiero, financiero y gubernamental refuerzan el crecimiento sostenido de Francia en el mercado europeo de centros de datos en contenedores.

Cuota de mercado europea de centros de datos en contenedores

La industria de centros de datos en contenedores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM Corporation (EE. UU.)

- Cisco (EE. UU.)

- Retex (Italia)

- Rittal GMBH & CO. KG (Germany)

- Huawei Technologies Co. Ltd. (China)

- Vertiv (U.S.)

- Datacenter United (Belgium)

- Canovate (Turkey)

- Delta Power Solutions (Taiwan)

- ATOS SE (France)

- ZTE Corporation (China)

- Fuji Electric Co. (Japan)

- RZ-Product GmbH (Germany)

- Schneider Electric (France)

- American Portwell Technology Inc. (U.S.)

- PCX Corporation LLC (U.S.)

Latest Developments in Europe Containerized Data Center Market

- In August 2024, Sustainable Metal Cloud (SMC), a Singapore-based AI cloud provider and Nvidia partner, launched HyperCubes—containerized GPU servers equipped with advanced immersion cooling technology. By submerging Nvidia-powered servers in synthetic oil, HyperCubes achieve 50% greater energy efficiency and 28% lower installation costs than traditional air-cooled systems. This innovation supports high-density GPU hosting, essential for AI workloads such as Nvidia’s Grace Blackwell platform, while addressing the growing demand for sustainable, high-performance data center infrastructure. SMC is also expanding into India and Thailand, backed by strategic partners including Nvidia, Deloitte, and ST Telemedia

- In July 2024, Syla Solar Co., Ltd. completed an absorption-style merger with its sister company, Syla Biotech Corporation, consolidating their operations under the Syla Solar brand. Syla Biotech, known for its containerized data centers powered entirely by renewable energy—including deployments in Niigata Prefecture—was integrated to strengthen Syla Solar’s capabilities in sustainable infrastructure. This strategic move, backed by Syla Technologies Co., Ltd., aligns with the group’s broader push into renewable energy and smart infrastructure, enhancing its position in the green data center market

- In March 2024, Delta Electronics launched a containerized data center solution in India, engineered for rapid deployment in edge computing environments. This prefabricated, plug-and-play system integrates critical subsystems—such as UPS, power distribution, cooling, and battery storage—into a compact, modular unit. While currently powered by grid electricity and backup batteries, Delta has announced plans to incorporate renewable energy sources into future deployments, particularly for remote or off-grid locations. This move aligns with the region’s push for sustainable, scalable IT infrastructure, especially in telecom and IoT-heavy sectors

- In November 2023, Sabey Data Centers and Eclairion entered a referral partnership to broaden their global market presence and deliver advanced containerized data center solutions. Eclairion, based in Paris, specializes in ecological, high-density modular data centers tailored for AI and HPC workloads, while Sabey brings decades of experience in multi-tenant data center infrastructure. The collaboration enables both companies to offer flexible, sustainable, and high-performance hosting solutions to clients worldwide—particularly those seeking rapid deployment and reduced carbon footprints

- In October 2023, Mitsubishi Heavy Industries, Ltd. (MHI) unveiled a 40kVA-class 12ft container-type data center featuring a hybrid cooling system that integrates immersion (25kVA), air (8kVA), and water (8kVA) cooling technologies. This modular solution is designed to accommodate diverse server workloads with varying power densities, making it ideal for edge computing and high-performance applications. The system demonstrated a Power Usage Effectiveness (PUE) as low as 1.05 under 40°C conditions using immersion cooling alone, and 1.14 when combined with air cooling—highlighting its energy efficiency. MHI plans to commercialize the unit following successful trials at its Yokohama Hardtech Hub

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.