Europe Contrast Media Injectors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

925.81 Million

USD

1,555.38 Million

2025

2033

USD

925.81 Million

USD

1,555.38 Million

2025

2033

| 2026 –2033 | |

| USD 925.81 Million | |

| USD 1,555.38 Million | |

| % | |

|

Segmentación del mercado europeo de inyectores de medios de contraste, por producto (sistemas de inyección y consumibles), tipo (inyectores de un solo cabezal, inyectores de dos cabezales e inyectores sin jeringa), aplicación (radiología, cardiología intervencionista y radiología intervencionista), uso final (hospitales, centros de diagnóstico y centros de cirugía ambulatoria): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de inyectores de medios de contraste

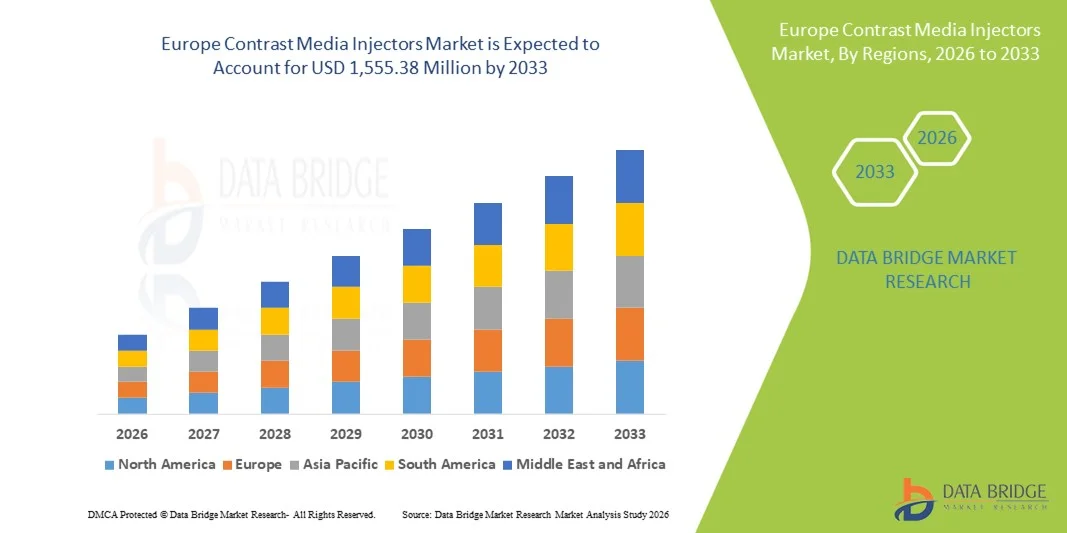

- El tamaño del mercado de inyectores de medios de contraste de Europa se valoró en USD 925,81 millones en 2025 y se espera que alcance los USD 1.555,38 millones para 2033 , con una CAGR del 6,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones neurológicas, lo que genera una mayor demanda de procedimientos de diagnóstico por imágenes, como tomografías computarizadas, resonancias magnéticas y angiografías, en los centros de salud europeos.

- Además, los avances tecnológicos en curso en sistemas de inyectores automatizados y de doble cabezal, la creciente adopción de técnicas de diagnóstico mínimamente invasivas y la expansión de la infraestructura de atención médica en Europa occidental y oriental están fortaleciendo la penetración del producto, lo que apoya significativamente la expansión del mercado de la región.

Análisis del mercado europeo de inyectores de medios de contraste

- Los inyectores de medios de contraste, dispositivos esenciales utilizados en el diagnóstico por imágenes para administrar agentes de contraste precisos durante la tomografía computarizada, la resonancia magnética y los procedimientos intervencionistas, son cada vez más vitales en los hospitales y centros de diagnóstico por imágenes de Europa debido a la creciente demanda de diagnósticos de alta calidad, la creciente prevalencia de enfermedades crónicas y el cambio hacia procedimientos mínimamente invasivos que requieren una administración de contraste precisa y automatizada.

- La creciente demanda de inyectores de medios de contraste en Europa se ve impulsada principalmente por sistemas de atención sanitaria bien establecidos, marcos regulatorios estrictos que enfatizan la seguridad y el rendimiento, el aumento de las inversiones en atención sanitaria y la creciente conciencia de la detección temprana de enfermedades a través de tecnologías de imágenes avanzadas, todo lo cual impulsa la adopción de sistemas de inyectores y consumibles.

- Alemania dominó el mercado europeo de inyectores de medios de contraste en 2025, con una participación estimada en los ingresos del 31,3 %, respaldada por altos volúmenes de procedimientos, una infraestructura de imágenes avanzada y una sólida presencia en la fabricación de dispositivos médicos.

- Se espera que el Reino Unido sea el país de más rápido crecimiento en el mercado europeo de inyectores de medios de contraste durante el período de pronóstico, debido a la rápida adopción de instalaciones de diagnóstico por imágenes modernas, las iniciativas gubernamentales para mejorar la eficiencia hospitalaria y el uso creciente de tipos de inyectores avanzados en procedimientos de diagnóstico e intervención.

- Los inyectores de doble cabezal dominaron el mercado en 2025 con una participación del 44,9%, impulsados por su capacidad de administrar inyecciones precisas y simultáneas de agentes de contraste y solución salina, reduciendo el tiempo del procedimiento, minimizando el error humano, mejorando la eficiencia del flujo de trabajo y respaldando procedimientos complejos de diagnóstico e imágenes intervencionistas en hospitales y centros de diagnóstico.

Alcance del informe y segmentación del mercado europeo de inyectores de medios de contraste

|

Atributos |

Perspectivas clave del mercado de inyectores de medios de contraste en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de inyectores de medios de contraste

Automatización e integración digital que mejoran la precisión del diagnóstico

- Una tendencia significativa y en aceleración en el mercado europeo de inyectores de medios de contraste es la integración de la automatización y las plataformas digitales con los sistemas de inyección, lo que mejora la eficiencia del flujo de trabajo, la precisión de la dosificación y la seguridad del paciente en los procedimientos de diagnóstico e intervención.

- Por ejemplo, los inyectores de doble cabezal equipados con software automatizado pueden administrar volúmenes precisos de contraste y solución salina simultáneamente, lo que reduce el tiempo del procedimiento y minimiza el error humano en departamentos de radiología de gran volumen.

- La integración digital permite que los inyectores interactúen con los sistemas PACS ( sistemas de archivo y comunicación de imágenes ) del hospital y los sistemas de información radiológica, lo que permite un monitoreo centralizado, seguimiento de dosis y alertas en tiempo real para parámetros de inyección anormales.

- La conectividad perfecta de los sistemas de inyección con la infraestructura digital del hospital facilita protocolos estandarizados y un mejor cumplimiento de las normas de seguridad, agilizando las operaciones en múltiples modalidades de imágenes.

- Esta tendencia hacia la automatización, la conectividad y la precisión está cambiando las expectativas para los equipos de imágenes, con empresas como MEDRAD desarrollando sistemas de inyectores que ofrecen protocolos programables, monitoreo en tiempo real y compatibilidad con software de imágenes avanzado.

- La demanda de sistemas de inyección que combinan automatización e integración digital está creciendo rápidamente en hospitales, centros de diagnóstico y centros de cirugía ambulatoria, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la seguridad del paciente.

- La adopción de inyectores asistidos por IA capaces de analizar datos históricos de inyección para optimizar el flujo y el tiempo de contraste está surgiendo como una tendencia para mejorar aún más los resultados del diagnóstico y la seguridad del paciente.

Dinámica del mercado europeo de inyectores de medios de contraste

Conductor

Aumento de la demanda debido al aumento de los procedimientos de diagnóstico por imágenes y las inversiones en atención médica

- El creciente volumen de procedimientos de diagnóstico por imágenes en toda Europa, junto con las crecientes inversiones en infraestructura sanitaria, es un factor importante para la mayor demanda de inyectores de medios de contraste.

- Por ejemplo, en marzo de 2025, Bracco Imaging anunció la expansión de su cartera de inyectores automatizados a hospitales europeos, con el objetivo de respaldar de manera eficiente los flujos de trabajo de tomografía computarizada y de imágenes intervencionistas de alto volumen.

- A medida que aumenta la prevalencia de enfermedades crónicas, los hospitales y centros de diagnóstico requieren cada vez más un suministro de contraste preciso y confiable para obtener imágenes precisas, lo que impulsa la adopción de sistemas de inyectores de doble cabezal y sin jeringa.

- Además, las iniciativas gubernamentales para modernizar los hospitales e implementar protocolos de imágenes estandarizados están haciendo que los inyectores automatizados e integrados digitalmente sean esenciales para la eficiencia clínica y la seguridad del paciente.

- Características como protocolos de inyección programables, monitoreo en tiempo real y seguimiento de dosis brindan a los proveedores de atención médica un mayor control, precisión y optimización del flujo de trabajo, lo que impulsa la adopción del sistema de inyectores.

- La creciente preferencia por procedimientos mínimamente invasivos en cardiología y radiología intervencionistas está impulsando la demanda de sistemas de inyección de alta precisión.

- Las alianzas estratégicas entre fabricantes de inyectores y proveedores de equipos de diagnóstico por imágenes están ampliando la disponibilidad y la adopción de soluciones de inyectores avanzados en hospitales y centros de diagnóstico europeos.

Restricción/Desafío

Complejidad operativa y alta inversión de capital

- El costo inicial relativamente alto de los sistemas de inyección avanzados, incluidas las plataformas de doble cabezal e integradas digitalmente, puede limitar su adopción entre hospitales con presupuesto limitado y centros de diagnóstico más pequeños.

- Por ejemplo, la integración de los sistemas de inyección con la infraestructura de TI del hospital puede requerir capacitación especializada para el personal de radiología, lo que aumenta la complejidad operativa y los costos de implementación a corto plazo.

- El tiempo de inactividad operativa debido al mantenimiento del sistema o actualizaciones de software puede interrumpir los cronogramas de imágenes de gran volumen, lo que representa un desafío para los proveedores de atención médica que dependen de la confiabilidad de los inyectores.

- Si bien se están produciendo reducciones de costos, la prima percibida para los inyectores automatizados e integrados digitalmente puede obstaculizar la rápida adopción en ciertos mercados europeos con presupuestos de atención médica limitados.

- Superar estos desafíos mediante la capacitación del personal, opciones de implementación escalables y soluciones de inyectores rentables será vital para el crecimiento sostenido en hospitales, centros de diagnóstico y centros de cirugía ambulatoria.

- El cumplimiento normativo y la necesidad de validación periódica del rendimiento del inyector pueden retrasar la adopción, especialmente en centros de imágenes más pequeños con recursos técnicos limitados.

- El conocimiento limitado de las características avanzadas de los inyectores entre los profesionales de la salud puede reducir el valor percibido, lo que requiere iniciativas educativas y programas de demostración por parte de los fabricantes.

Mercado europeo de inyectores de medios de contraste

El mercado está segmentado según el producto, el tipo, la aplicación y el uso final.

- Por producto

En cuanto al producto, el mercado europeo de inyectores de medios de contraste se segmenta en sistemas de inyección y consumibles. El segmento de sistemas de inyección dominó el mercado en 2025, con la mayor cuota de ingresos (67 %), impulsado por hospitales y centros de diagnóstico que priorizan la administración precisa, fiable y automatizada de contraste para TC, RM y procedimientos intervencionistas. Los sistemas de inyección son los preferidos por su capacidad para estandarizar los protocolos de inyección, reducir el error humano e integrarse con los sistemas PACS y de información radiológica del hospital. Los profesionales sanitarios adoptan cada vez más sistemas programables de doble cabezal para gestionar eficientemente un alto volumen de procedimientos. Este segmento también se beneficia de las frecuentes actualizaciones y ciclos de sustitución, a medida que las instituciones invierten en tecnologías de imagen digital y automatizada. Además, los sistemas de inyección avanzados con monitorización en tiempo real mejoran la seguridad del paciente y la productividad del flujo de trabajo, lo que refuerza su sólida presencia en el mercado.

Se prevé que el segmento de consumibles experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de jeringas desechables, líneas de contraste y conectores en hospitales y centros de cirugía ambulatoria. La creciente preocupación por la contaminación cruzada y el control de infecciones está acelerando la adopción de consumibles de un solo uso. Los consumibles también experimentan una demanda constante debido a las necesidades recurrentes en procedimientos de imagenología de alto volumen. Su rentabilidad y compatibilidad con sistemas de múltiples inyectores fomentan aún más su adopción. La creciente preferencia por los procedimientos de imagenología ambulatoria, que dependen en gran medida de consumibles desechables, también contribuye al crecimiento del segmento.

- Por tipo

Según el tipo, el mercado se segmenta en inyectores de un solo cabezal, inyectores de doble cabezal e inyectores sin jeringa. El segmento de inyectores de doble cabezal dominó el mercado en 2025 con una participación del 44,9%, impulsado por su capacidad para administrar inyecciones simultáneas de contraste y solución salina con precisión, reduciendo el tiempo del procedimiento y mejorando la eficiencia operativa en centros de diagnóstico por imagen de alto volumen. Los inyectores de doble cabezal son muy valorados en hospitales y centros de diagnóstico para cardiología y radiología intervencionista, donde la dosificación precisa es fundamental. Su compatibilidad con los sistemas de automatización y monitorización digital permite una integración perfecta con los flujos de trabajo de diagnóstico por imagen del hospital. Además, los inyectores de doble cabezal minimizan los errores asociados con las inyecciones manuales, mejorando la seguridad del paciente. Su creciente adopción se ve respaldada por las inversiones gubernamentales e institucionales en tecnologías de diagnóstico por imagen avanzadas, lo que los consolida como el tipo de inyector dominante en Europa.

Se prevé que el segmento de inyectores sin jeringa experimente el mayor crecimiento entre 2026 y 2033 debido a su creciente adopción en centros de diagnóstico ambulatorio y centros de cirugía ambulatoria, donde se prefieren sistemas compactos y fáciles de usar. Los inyectores sin jeringa reducen el tiempo de preparación de los procedimientos y permiten una mayor afluencia de pacientes, lo que los hace ideales para centros más pequeños. También minimizan los requisitos de mantenimiento y reducen los costos operativos en comparación con los sistemas tradicionales. La creciente concienciación sobre los beneficios del control de infecciones y la sostenibilidad ambiental, derivada de la reducción en la gestión de residuos, también impulsa el crecimiento. Además, su integración con sistemas digitales de seguimiento de dosis garantiza la precisión y el cumplimiento normativo, lo que aumenta su popularidad en entornos clínicos emergentes.

- Por aplicación

En función de su aplicación, el mercado europeo de inyectores de medios de contraste se segmenta en radiología, cardiología intervencionista y radiología intervencionista. El segmento de radiología dominó el mercado en 2025 con una participación del 55%, impulsado por el alto volumen de procedimientos en hospitales y centros de diagnóstico que realizan tomografías computarizadas y resonancias magnéticas. Los departamentos de radiología priorizan la precisión, la eficiencia del flujo de trabajo y la seguridad del paciente, lo cual se facilita mediante sistemas de inyección automatizados de doble cabezal. El segmento se beneficia de la demanda recurrente debido a la obtención rutinaria de imágenes para la monitorización de enfermedades crónicas y el diagnóstico preventivo. La integración con PACS y sistemas de información radiológica mejora la eficiencia operativa. Además, los departamentos de radiología son pioneros en la adopción de inyectores asistidos por IA que optimizan el tiempo y la dosis de inyección, lo que refuerza el dominio del segmento.

Se prevé que el segmento de cardiología intervencionista experimente el mayor crecimiento entre 2026 y 2033 debido al aumento de los procedimientos mínimamente invasivos y la creciente prevalencia de enfermedades cardiovasculares en Europa. Los sistemas de inyección en este segmento deben administrar volúmenes de contraste precisos en tiempo real, lo que mejora la precisión de las imágenes durante las intervenciones con catéter. La creciente inversión en laboratorios de cateterismo especializados y el alto rendimiento de los pacientes están impulsando su adopción. Los inyectores compactos de doble cabezal y sin jeringa son cada vez más preferidos para los procedimientos de cardiología intervencionista, especialmente en entornos ambulatorios. La concienciación sobre la reducción de la dosis de radiación y la optimización del flujo de trabajo también impulsan el crecimiento en este segmento.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, centros de diagnóstico y centros de cirugía ambulatoria (CAA). El segmento hospitalario dominó el mercado en 2025 con una participación del 61%, impulsado por su alto volumen de procedimientos, su amplia infraestructura de diagnóstico por imagen y la necesidad de sistemas de inyección fiables, automatizados e integrados digitalmente. Los hospitales invierten en inyectores de doble cabezal con asistencia de IA para estandarizar los protocolos de imagen, mejorar la seguridad del paciente y optimizar la eficiencia del flujo de trabajo. Los sistemas de inyección avanzados también son compatibles con aplicaciones de cardiología y radiología intervencionista en entornos hospitalarios, lo que consolida aún más su dominio. El segmento se beneficia de la demanda recurrente y las actualizaciones frecuentes a medida que los hospitales modernizan sus departamentos de imagenología.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia de procedimientos mínimamente invasivos ambulatorios y la creciente preferencia por el diagnóstico por imagen en el mismo día. Los CAA prefieren sistemas de inyección compactos, fáciles de usar y rentables que reducen el tiempo de configuración y la complejidad operativa. Los inyectores sin jeringa y de doble cabezal son especialmente adecuados para estos centros, lo que permite una gestión eficiente de los pacientes. La creciente demanda de comodidad y rapidez en los procedimientos por parte de los pacientes, sumada a las necesidades de control de infecciones, está acelerando la adopción en los CAA. Además, la integración con plataformas de monitorización digital mejora la precisión y el cumplimiento normativo en entornos ambulatorios, impulsando un rápido crecimiento.

Análisis regional del mercado europeo de inyectores de medios de contraste

- Alemania dominó el mercado europeo de inyectores de medios de contraste en 2025, con una participación estimada en los ingresos del 31,3 %, respaldada por altos volúmenes de procedimientos, una infraestructura de imágenes avanzada y una sólida presencia en la fabricación de dispositivos médicos.

- Los proveedores de atención médica de la región valoran mucho la precisión, la eficiencia del flujo de trabajo y la seguridad del paciente que ofrecen los sistemas de inyección modernos, junto con la integración perfecta con los sistemas de información radiológica y PACS del hospital.

- Esta adopción generalizada está respaldada además por una sólida inversión en atención sanitaria pública, programas avanzados de radiología intervencionista y cardiología, y una creciente conciencia de los beneficios de las soluciones de inyectores automatizados e integrados digitalmente, lo que establece a Europa como un mercado clave tanto para hospitales como para centros de diagnóstico.

Análisis del mercado alemán de inyectores de medios de contraste

El mercado alemán de inyectores de medios de contraste dominó Europa en 2025, captando la mayor cuota de ingresos (31,3 %), impulsado por una infraestructura hospitalaria avanzada, un alto volumen de imágenes y una sólida adopción de sistemas de inyección automatizados y de doble cabezal. El énfasis de Alemania en la innovación, la integración digital y la seguridad del paciente promueve su adopción tanto en centros sanitarios públicos como privados. Los hospitales y centros de diagnóstico prefieren sistemas de inyección con monitorización en tiempo real y protocolos programables para estandarizar la administración de contraste. El aumento de los procedimientos intervencionistas en cardiología y radiología, sumado a la frecuente modernización de los departamentos de imagenología, impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de inyectores de medios de contraste en Francia

El mercado francés de inyectores de medios de contraste representó el 26% de los ingresos europeos en 2025, impulsado por la modernización de las instalaciones de diagnóstico por imagen hospitalaria, el crecimiento de los centros de diagnóstico ambulatorio y la adopción de inyectores de doble cabezal y sin jeringa. Los profesionales sanitarios franceses están invirtiendo en sistemas automatizados para mejorar la eficiencia de los procedimientos y la seguridad del paciente. Esta demanda se ve respaldada además por iniciativas gubernamentales que fomentan la digitalización y la estandarización de los protocolos de diagnóstico. Tanto la radiología como los procedimientos intervencionistas están experimentando una creciente adopción de sistemas de inyección de precisión.

Perspectiva del mercado de inyectores de medios de contraste del Reino Unido

Se espera que el mercado de inyectores de medios de contraste del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por la expansión de las redes hospitalarias, el aumento de los procedimientos intervencionistas y la creciente adopción en centros de cirugía ambulatoria. La creciente prevalencia de enfermedades cardiovasculares y el énfasis en la optimización del flujo de trabajo están impulsando la adopción de inyectores automatizados. La sólida infraestructura sanitaria del Reino Unido, la integración de los inyectores con los sistemas informáticos hospitalarios y la preferencia por los inyectores de doble cabezal y asistidos por IA están impulsando un crecimiento sostenido. El país también se está consolidando como el mercado de inyectores de más rápido crecimiento en Europa gracias a los programas gubernamentales que mejoran la eficiencia hospitalaria y la precisión de las imágenes.

Análisis del mercado de inyectores de medios de contraste en Italia

El mercado italiano de inyectores de medios de contraste está cobrando impulso debido al creciente volumen de imágenes, especialmente en procedimientos de radiología intervencionista y cardiología. Las inversiones en la modernización hospitalaria, la digitalización de los departamentos de radiología y la adopción de sistemas de inyección de doble cabezal y sin jeringa son factores clave de crecimiento. Los profesionales sanitarios italianos prefieren cada vez más los sistemas automatizados para optimizar la dosificación del contraste, mejorar la seguridad y reducir la duración de los procedimientos. Las iniciativas regionales que promueven centros de diagnóstico ambulatorio y centros de cirugía ambulatoria impulsan aún más la expansión del mercado.

Cuota de mercado de inyectores de medios de contraste en Europa

La industria europea de inyectores de medios de contraste está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ulrich Medical (Alemania)

- MEDTRON AG (Alemania)

- Guerbet AG (Francia)

- GE HealthCare (EE. UU.)

- Nemoto Kyorindo Co., Ltd. (Japón)

- Mallinckrodt Pharmaceuticals (EE. UU.)

- Medtron AG (Alemania)

- Lantheus Holdings, Inc. (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- APOLLO RT Co. Ltd (EE. UU.)

- Magnus Health (EE. UU.)

- TAEJOON PHARM (Corea del Sur)

- Spago Nanomedical AB (Suecia)

- MedWrench, LLC (EE. UU.)

- Anaecon India Health Care Pvt. Ltd. (India)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Bayer AG (Alemania)

- Bracco Imaging SpA (Italia)

- Sistemas médicos ACIST (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado europeo de inyectores de medios de contraste?

- En abril de 2025, University College London Hospitals (UCLH) agregó bombas inyectoras médicas Ulrich para mejorar la administración de contraste e informó que las nuevas bombas agilizaron el flujo de trabajo al reducir el uso de consumibles, permitiendo que una sola bolsa de solución salina dure un día completo y mejorando la seguridad con modos de inyección ajustables para estudios dinámicos en imágenes por resonancia magnética.

- En marzo de 2025, en el Congreso Europeo de Radiología (ECR 2025), Bracco Imaging presentó innovaciones en medios de contraste y sostenibilidad, destacando los avances para mejorar la eficiencia del contraste, reducir el impacto ambiental y mejorar la seguridad del paciente, reafirmando su liderazgo en tecnologías de imágenes avanzadas.

- En septiembre de 2024, los inyectores de medios de contraste sin jeringa ganaron más usuarios en toda Europa, y Ulrich Medical informó un crecimiento de ventas superior al promedio en inyectores de medios de contraste para TC y RM, especialmente en Francia, donde los sistemas de tubos flexibles fueron bien recibidos por su mayor eficiencia y un mayor rendimiento de los pacientes.

- En julio de 2024, Ulrich Medical anunció un crecimiento extraordinario en el segmento de inyectores de medios de contraste en Europa, impulsado por la fuerte adopción de los inyectores CT Motion SPICY y MRI Max 3 que respaldan flujos de trabajo eficientes y el uso en múltiples pacientes, lo que ayudó a la empresa a aumentar su participación en el mercado europeo.

- En mayo de 2023, el inyector de medios de contraste CT Motion Spicy de Ulrich Medical recibió la introducción de funciones mejoradas, que incluyen un mayor rendimiento de presión y flujo e interfaces digitales para simplificar el flujo de trabajo y permitir protocolos de inyección automatizados demostrados en los principales foros de radiología europeos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.