Europe Core Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.15 Billion

USD

3.09 Billion

2025

2033

USD

1.15 Billion

USD

3.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.09 Billion | |

| % | |

|

Segmentación del mercado europeo de materiales para núcleos, por tipo (espuma, panal de abeja y madera de balsa), usuario final (aeroespacial, transporte, construcción, energía eólica, sector naval y bienes de consumo): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado europeo de materiales básicos

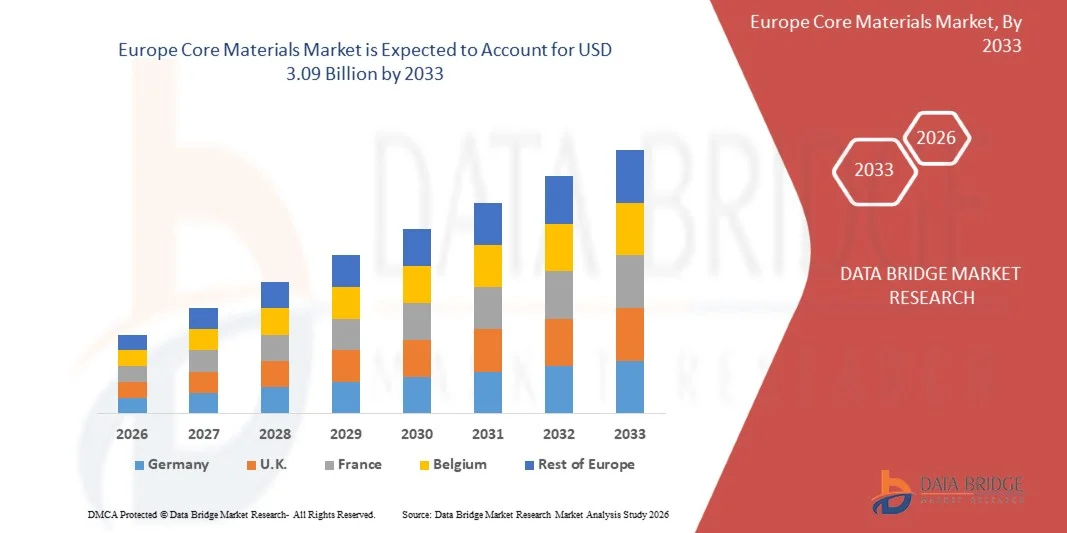

- El tamaño del mercado europeo de materiales básicos se valoró en 1.150 millones de dólares en 2025 y se espera que alcance los 3.090 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 13,16% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de materiales compuestos ligeros en industrias como la aeroespacial, la energía eólica, la naval y la del transporte.

- La creciente demanda de estructuras energéticamente eficientes y materiales de alto rendimiento está fomentando el uso de materiales de núcleo avanzados como espuma, panal de abeja y balsa en la fabricación de materiales compuestos.

Análisis del mercado europeo de materias primas básicas

- El mercado europeo de materiales básicos está experimentando un crecimiento constante impulsado por la creciente demanda de materiales ligeros pero de alta resistencia utilizados en estructuras compuestas en múltiples aplicaciones industriales.

- Los fabricantes se centran cada vez más en el desarrollo de materiales centrales sostenibles y reciclables para cumplir con las normativas medioambientales y los objetivos de reducción de emisiones de carbono en toda la región.

- El mercado alemán de materiales para núcleos acaparó la mayor cuota de ingresos en Europa en 2025, impulsado por las consolidadas industrias automotriz, aeroespacial y de ingeniería del país. Los fabricantes están adoptando cada vez más materiales avanzados para núcleos con el fin de mejorar el rendimiento estructural, reducir el peso y aumentar la eficiencia del combustible en diversas aplicaciones industriales.

- Se prevé que el Reino Unido experimente la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado europeo de materiales básicos debido al aumento de las inversiones en proyectos de energía eólica marina, la creciente adopción de materiales compuestos avanzados y la creciente demanda de estructuras ligeras y de alto rendimiento en las industrias aeroespacial y naval.

- El segmento de espuma representó la mayor cuota de mercado en 2025, impulsado por su excelente relación resistencia-peso, versatilidad y amplia aplicabilidad en estructuras compuestas. Los materiales de núcleo de espuma se utilizan ampliamente en las industrias aeroespacial, de energía eólica y de transporte debido a su capacidad para mejorar la rigidez estructural y, al mismo tiempo, reducir el peso total. Su aislamiento térmico superior, durabilidad y facilidad de procesamiento también los convierten en una opción preferida para aplicaciones de compuestos de alto rendimiento.

Alcance del informe y segmentación del mercado europeo de materias primas básicas

|

Atributos |

Información clave del mercado de materiales básicos en Europa |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

• Gurit Holding AG (Suiza) |

|

Oportunidades de mercado |

• Mayor adopción de estructuras compuestas ligeras en la industria aeroespacial y del transporte |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de materias primas básicas

“Aumento en la adopción de materiales compuestos ligeros”

• La creciente demanda de materiales ligeros y de alto rendimiento está transformando significativamente el mercado europeo de materiales de núcleo, ya que las industrias buscan cada vez más soluciones que mejoren la resistencia estructural a la vez que reducen el peso total. Materiales de núcleo como la espuma, el panal de abeja y la madera de balsa se utilizan ampliamente en estructuras compuestas para mejorar la rigidez, la durabilidad y la eficiencia energética. Esta tendencia está impulsando a los fabricantes a desarrollar materiales avanzados que permitan un mejor rendimiento y una mayor fiabilidad a largo plazo en estructuras de ingeniería.

• El creciente interés en la eficiencia del combustible, el ahorro de energía y la optimización del rendimiento ha acelerado la adopción de materiales de núcleo en aplicaciones aeroespaciales, de transporte, navales y de construcción. Estos materiales ayudan a reducir el peso estructural manteniendo la resistencia y la durabilidad, lo que los hace esenciales para los diseños de productos de próxima generación. Los fabricantes también están ampliando las actividades de investigación para mejorar la resistencia de la unión, la resistencia térmica y las propiedades mecánicas de los materiales de núcleo.

• La sostenibilidad y la eficiencia ambiental también están influyendo en la evolución del mercado, con empresas que invierten en materiales básicos reciclables y de origen biológico para cumplir con los requisitos normativos y los objetivos climáticos. Los fabricantes están adoptando cada vez más métodos de producción ecológicos y un abastecimiento sostenible de materias primas para reducir el impacto ambiental. Estas iniciativas están fortaleciendo la diferenciación de productos y mejorando la reputación de la marca en un mercado cada vez más centrado en la sostenibilidad.

• Por ejemplo, en 2024, Airbus en Francia y Siemens Gamesa en España aumentaron la integración de materiales avanzados en los componentes de las aeronaves y las palas de las turbinas eólicas. Estos avances se introdujeron para mejorar el rendimiento estructural, a la vez que se reducían el peso y el consumo de energía. Los productos se promocionaron como soluciones de alta eficiencia y respetuosas con el medio ambiente, que apoyan la eficiencia operativa y los objetivos de sostenibilidad a largo plazo.

• Si bien la adopción de estructuras compuestas ligeras continúa expandiéndose, el crecimiento sostenido del mercado dependerá de la innovación constante, la optimización de costos y la mejora de la escalabilidad de la fabricación. Las empresas también se están centrando en la ingeniería de materiales avanzados y la automatización en la producción de compuestos para mejorar el rendimiento del producto y garantizar un suministro fiable para aplicaciones industriales a gran escala.

Dinámica del mercado europeo de materias primas básicas

Conductor

“Creciente demanda de estructuras compuestas ligeras y de alta resistencia”

• La creciente demanda de materiales ligeros y duraderos en múltiples industrias es un importante motor del mercado europeo de materiales de núcleo. Los fabricantes están adoptando ampliamente materiales de núcleo en estructuras compuestas para mejorar la rigidez, reducir el peso estructural y optimizar el rendimiento general. Estos materiales permiten a las empresas desarrollar productos que cumplen con los requisitos de ingeniería modernos, manteniendo la eficiencia y la durabilidad.

• La creciente aplicación en los sectores aeroespacial, de energía eólica, naval y de transporte está influyendo significativamente en el crecimiento del mercado. Los materiales principales ofrecen una mejor relación resistencia-peso y estabilidad estructural, lo que permite a los fabricantes diseñar componentes de alto rendimiento con un menor consumo de material. El creciente interés en la eficiencia del combustible, la optimización energética y la fiabilidad del rendimiento respalda aún más la adopción de estos materiales.

• Los fabricantes están invirtiendo activamente en investigación y desarrollo para mejorar las propiedades mecánicas, la resistencia térmica y la durabilidad de los materiales principales. Estos esfuerzos se ven respaldados por una creciente colaboración entre proveedores de materiales, fabricantes de materiales compuestos y usuarios finales industriales para desarrollar soluciones estructurales avanzadas. Estas alianzas ayudan a acelerar la innovación de productos y a mejorar la eficiencia de la producción.

• Por ejemplo, en 2023, Airbus en Francia y Vestas en Dinamarca ampliaron el uso de espumas avanzadas y materiales con núcleo de nido de abeja en estructuras de aeronaves y palas de turbinas eólicas. Estas iniciativas se introdujeron para mejorar el rendimiento estructural y reducir el peso total manteniendo la durabilidad. Ambas compañías hicieron hincapié en los beneficios de eficiencia y sostenibilidad en sus estrategias de desarrollo de productos.

Aunque la creciente demanda de materiales compuestos ligeros impulsa la expansión del mercado, la innovación continua, la producción rentable y la mejora de las capacidades de la cadena de suministro serán esenciales para satisfacer la creciente demanda industrial. Las inversiones en tecnologías de fabricación avanzadas y la optimización de materiales desempeñarán un papel clave en el fortalecimiento del crecimiento del mercado a largo plazo.

Restricción/Desafío

“Altos costos de producción y procesos de fabricación complejos”

El coste relativamente elevado de los materiales de núcleo avanzados, en comparación con los materiales estructurales tradicionales, sigue siendo un desafío clave para el crecimiento del mercado. La producción de espuma, nido de abeja y otros materiales de núcleo de ingeniería requiere tecnologías de procesamiento especializadas y materias primas de alta calidad, lo que incrementa los costes de fabricación. Estos factores pueden limitar su adopción entre los fabricantes que operan con estrictas restricciones de costes.

• El conocimiento limitado y la escasa experiencia técnica en la fabricación de materiales compuestos también afectan a su adopción en ciertas industrias. Algunos fabricantes siguen dependiendo de materiales convencionales debido a la familiaridad, las consideraciones de costes y la infraestructura de producción existente. Esto ralentiza la transición hacia estructuras compuestas avanzadas que requieren procesos especializados de diseño y fabricación.

• Los desafíos de la cadena de suministro también influyen en el mercado, ya que obtener materias primas de alto rendimiento y mantener estándares de calidad consistentes puede ser complejo. Los requisitos de transporte, almacenamiento y manipulación de ciertos materiales básicos pueden aumentar los costos operativos. Las empresas deben invertir en sistemas logísticos eficientes y procesos de garantía de calidad para mantener la fiabilidad y el rendimiento del producto.

• Por ejemplo, en 2024, los fabricantes de materiales compuestos en Italia y Polonia que abastecen a las industrias marítima y de transporte informaron de una adopción más lenta de materiales de núcleo avanzados debido a los mayores costes de producción y a los complejos requisitos de fabricación. Las mejoras en los equipos, los requisitos de mano de obra cualificada y los ciclos de producción prolongados se identificaron como barreras clave para los fabricantes de pequeña y mediana escala.

• Para afrontar estos retos se requerirán mejoras en la eficiencia de la producción, estrategias de optimización de costes y una mayor concienciación del sector sobre las tecnologías de materiales compuestos. Los fabricantes también se están centrando en la automatización, los procesos de fabricación escalables y las alianzas estratégicas para reducir costes y fortalecer la fiabilidad de la cadena de suministro para un crecimiento del mercado a largo plazo.

Alcance del mercado europeo de materias primas básicas

El mercado está segmentado en función del tipo de producto y del usuario final.

• Por tipo

En función del tipo, el mercado europeo de materiales de núcleo se segmenta en espuma, nido de abeja y madera de balsa. El segmento de espuma representó la mayor cuota de mercado en 2025, impulsado por su excelente relación resistencia-peso, versatilidad y amplia aplicabilidad en estructuras compuestas. Los materiales de núcleo de espuma se utilizan ampliamente en las industrias aeroespacial, eólica y del transporte debido a su capacidad para mejorar la rigidez estructural y, al mismo tiempo, reducir el peso total. Su excelente aislamiento térmico, durabilidad y facilidad de procesamiento también los convierten en la opción preferida para aplicaciones de materiales compuestos de alto rendimiento.

Se prevé que el segmento de estructuras de panal experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de materiales ligeros y de alta resistencia en aplicaciones de ingeniería avanzada. Las estructuras de núcleo de panal ofrecen una rigidez y capacidad de carga excepcionales, manteniendo un peso mínimo, lo que las hace idóneas para componentes aeroespaciales y de transporte de alto rendimiento. Los fabricantes también están invirtiendo en diseños y materiales avanzados de panal para mejorar la durabilidad, la eficiencia estructural y el rendimiento en entornos exigentes.

• Por el usuario final

En función del usuario final, el mercado europeo de materiales para núcleos se segmenta en aeroespacial, transporte, construcción, energía eólica, sector naval y bienes de consumo. El segmento de energía eólica representó la mayor cuota de mercado en 2025, impulsado por el creciente número de aerogeneradores instalados y la creciente demanda de materiales ligeros para la fabricación de palas. Materiales como la espuma y la madera de balsa se utilizan ampliamente para mejorar la rigidez, la durabilidad y la integridad estructural de las palas, lo que permite una mayor eficiencia energética y una vida útil más prolongada.

Se prevé que el sector aeroespacial experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de materiales compuestos ligeros para estructuras y componentes interiores de aeronaves. Los materiales de núcleo ayudan a reducir el peso de las aeronaves manteniendo la resistencia estructural y la seguridad, lo que contribuye a una mayor eficiencia de combustible y un mejor rendimiento. La continua innovación en la fabricación de materiales compuestos y el aumento de la producción de aeronaves impulsan aún más la adopción de materiales de núcleo avanzados en aplicaciones aeroespaciales.

Análisis regional del mercado europeo de materias primas básicas

- El mercado alemán de materiales para núcleos acaparó la mayor cuota de ingresos en Europa en 2025, impulsado por las consolidadas industrias automotriz, aeroespacial y de ingeniería del país. Los fabricantes están adoptando cada vez más materiales avanzados para núcleos con el fin de mejorar el rendimiento estructural, reducir el peso y aumentar la eficiencia del combustible en diversas aplicaciones industriales.

- La presencia de una sólida infraestructura de fabricación y la continua innovación en tecnologías de materiales compuestos refuerzan aún más la posición de Alemania en el mercado regional.

- Además, el aumento de las inversiones en energías renovables y soluciones de ingeniería avanzadas está impulsando un crecimiento sostenido del mercado.

Análisis del mercado de materiales básicos del Reino Unido

Se prevé que el mercado británico de materiales para núcleos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de materiales compuestos ligeros en los sectores aeroespacial, naval y de energías renovables. Las crecientes inversiones en proyectos de energía eólica marina y el desarrollo de infraestructuras modernas contribuyen significativamente a la expansión del mercado. Además, la creciente demanda de materiales duraderos y energéticamente eficientes que mejoran la eficiencia y el rendimiento estructural favorece la adopción de materiales avanzados para núcleos en el país.

Cuota de mercado de materiales básicos en Europa

La industria europea de materiales básicos está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Gurit Holding AG (Suiza)

• DIAB International AB (Suecia)

• Armacell International SA (Luxemburgo)

• Euro-Composites SA (Luxemburgo)

• CoreLite, Inc. (Reino Unido)

• Sika AG (Suiza)

• BASF SE (Alemania)

• Evonik Industries AG (Alemania)

• Solvay SA (Bélgica)

• SABIC Europe BV (Países Bajos)

• 3A Composites Holding AG (Suiza)

• Röchling Group (Alemania)

• Gurit Tooling GmbH (Alemania)

• Alcan Composites Ltd. (Reino Unido)

• Bencore Srl (Italia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.