Europe Data Center Interconnect Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.14 Billion

USD

5.49 Billion

2025

2033

USD

2.14 Billion

USD

5.49 Billion

2025

2033

| 2026 –2033 | |

| USD 2.14 Billion | |

| USD 5.49 Billion | |

| % | |

|

Segmentación del mercado europeo de interconexión de centros de datos por producto (software y servicios), tecnología (proveedores de servicios de comunicación, proveedores de servicios de comunicación/proveedores de interconexión, gobierno y empresas), aplicación (recuperación ante desastres en tiempo real y continuidad del negocio, clústeres de alta disponibilidad de datos y recursos compartidos/servidores (geoclustering), movilidad de cargas de trabajo y de consumo (máquinas virtuales) y datos (almacenamiento)): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado europeo de interconexión de centros de datos

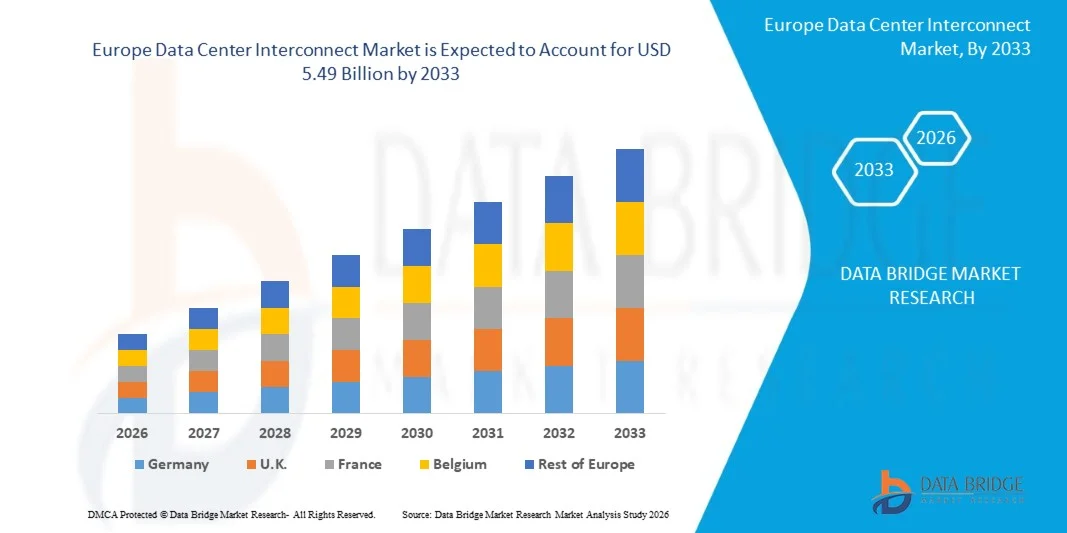

- El tamaño del mercado europeo de interconexión de centros de datos se valoró en 2.140 millones de dólares en 2025 y se espera que alcance los 5.490 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 12,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la rápida expansión de la computación en la nube, el aumento del tráfico de datos y la creciente necesidad de conectividad de alta velocidad y baja latencia entre centros de datos geográficamente dispersos, lo que impulsa importantes inversiones en infraestructura de interconexión avanzada en todos los sectores.

- Además, la creciente adopción de arquitecturas híbridas y multinube, junto con la creciente demanda de procesamiento de datos en tiempo real y movilidad fluida de cargas de trabajo, está posicionando las soluciones de interconexión de centros de datos como un componente crítico de la infraestructura digital moderna, acelerando así el crecimiento general del mercado.

Análisis del mercado europeo de interconexión de centros de datos

- Las soluciones de interconexión de centros de datos, que permiten la transferencia de datos de alta capacidad y la conectividad sin interrupciones entre múltiples centros de datos, se están volviendo esenciales para que las organizaciones garanticen una gestión eficiente de los datos, la continuidad del negocio y operaciones de TI escalables en entornos distribuidos.

- La creciente demanda de interconexión de centros de datos se debe principalmente al auge de las iniciativas de transformación digital, la creciente dependencia de los servicios en la nube y la necesidad de una transmisión de datos segura y fiable, que respalde la continua evolución de las redes empresariales y la infraestructura global de intercambio de datos.

- Alemania dominó el mercado europeo de interconexión de centros de datos en 2025, debido a su sólida base industrial, su avanzada infraestructura de TI y la creciente adopción de tecnologías de computación en la nube y centros de datos por parte de empresas y proveedores de servicios, que requieren soluciones de conectividad de alta capacidad y baja latencia.

- Se prevé que el Reino Unido sea el país de mayor crecimiento en el mercado europeo de interconexión de centros de datos durante el período de pronóstico, debido a las crecientes inversiones en infraestructura de centros de datos, la creciente demanda de servicios en la nube y la creciente adopción de soluciones de interconexión de alta velocidad en las empresas.

- El segmento de software dominó el mercado con una cuota del 59,1 % en 2025, debido a la creciente demanda de virtualización de redes, automatización y gestión inteligente del tráfico en entornos de centros de datos distribuidos. Las organizaciones están adoptando cada vez más soluciones de interconexión definidas por software para permitir una asignación flexible del ancho de banda, análisis en tiempo real y una mayor visibilidad de la red. El creciente cambio hacia arquitecturas híbridas y multinube refuerza aún más la demanda de plataformas de software que puedan orquestar sin problemas la conectividad entre centros de datos geográficamente dispersos.

Alcance del informe y segmentación del mercado europeo de interconexión de centros de datos

|

Atributos |

Información clave del mercado de interconexión de centros de datos |

|

Segmentos cubiertos |

|

|

Países incluidos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen un análisis experto en profundidad, datos de producción y capacidad de cada empresa representados geográficamente, esquemas de red de distribuidores y socios, análisis detallados y actualizados de las tendencias de precios y análisis de las deficiencias de la cadena de suministro y la demanda. |

Tendencias del mercado de interconexión de centros de datos en Europa

“Aumento de la adopción de soluciones de interconexión de centros de datos definidos por software”

- Una tendencia significativa en el mercado europeo de interconexión de centros de datos es la creciente adopción de soluciones definidas por software que permiten la asignación dinámica de ancho de banda, la gestión automatizada del tráfico y una mayor visibilidad de la red en entornos de centros de datos distribuidos. Esta tendencia está transformando las arquitecturas de interconexión tradicionales en sistemas más flexibles y escalables, capaces de soportar cargas de trabajo digitales en constante evolución.

- Por ejemplo, Juniper Networks ofrece soluciones de redes definidas por software a través de su plataforma Apstra, lo que permite la gestión automatizada de la infraestructura del centro de datos y un rendimiento de interconexión optimizado en entornos multisitio. Estas implementaciones mejoran la eficiencia operativa y reducen la complejidad de la configuración manual en redes a gran escala.

- Las empresas están implementando cada vez más soluciones de interconexión basadas en SDN para respaldar estrategias híbridas y multinube, donde la movilidad fluida de las cargas de trabajo y el intercambio de datos en tiempo real son fundamentales. Esto mejora la capacidad de las organizaciones para gestionar la infraestructura distribuida con mayor control y agilidad.

- Los proveedores de servicios en la nube están integrando herramientas de orquestación inteligentes en sus marcos de interconexión para garantizar una utilización eficiente de los recursos y una conectividad de baja latencia. Esto refuerza el papel de los enfoques definidos por software para habilitar servicios en la nube de alto rendimiento en todas las regiones del mundo.

- La creciente demanda de automatización y gestión de redes basada en análisis está impulsando la integración de capacidades de IA y aprendizaje automático en las plataformas de interconexión. Esto está mejorando el mantenimiento predictivo, la detección de fallos y la fiabilidad general de la red en entornos complejos.

- El mercado está experimentando una transición constante hacia arquitecturas de interconexión programables y escalables que permiten un despliegue rápido y una escalabilidad eficiente de las operaciones de los centros de datos. Esta tendencia refuerza el cambio hacia modelos de redes basados en software y fortalece la evolución general de la infraestructura digital moderna.

Dinámica del mercado de interconexión de centros de datos en Europa

Conductor

“Aumentando la demanda de transmisión de datos de alta velocidad y baja latencia”

- El creciente volumen de datos generados por la computación en la nube, los servicios de streaming y las aplicaciones empresariales está impulsando la demanda de soluciones de interconexión de alta velocidad y baja latencia que garanticen una transferencia de datos eficiente entre centros de datos distribuidos geográficamente. Estas soluciones son esenciales para mantener el rendimiento y la capacidad de respuesta en entornos con gran cantidad de datos.

- Por ejemplo, Ciena Corporation ofrece soluciones de interconexión óptica de alta capacidad que permiten a los centros de datos hiperescalables gestionar grandes volúmenes de tráfico de datos con una latencia mínima. Estas tecnologías facilitan la transferencia eficiente de datos y mejoran el rendimiento general de la red en infraestructuras globales.

- La expansión de los centros de datos a hiperescala está acelerando aún más la necesidad de soluciones de conectividad de alto ancho de banda que puedan soportar cargas de trabajo y demandas de los usuarios cada vez mayores. Esto impulsa la innovación continua en tecnologías de redes ópticas y arquitecturas de interconexión.

- La adopción de tecnologías emergentes como 5G, inteligencia artificial y computación perimetral está aumentando la necesidad de procesamiento de datos en tiempo real y conectividad ultrarrápida. Estas aplicaciones dependen en gran medida de sistemas de interconexión robustos para garantizar un rendimiento impecable y una baja latencia.

- La creciente expectativa de servicios digitales ininterrumpidos y acceso a datos en tiempo real sigue reforzando este factor. La necesidad de una transmisión de datos más rápida y fiable está posicionando las soluciones de interconexión de centros de datos como facilitadoras clave de la transformación digital global.

Restricción/Desafío

“Altos costos de implementación y gestión de red compleja”

- El mercado europeo de interconexión de centros de datos se enfrenta a desafíos debido a los altos costes asociados al despliegue de infraestructuras de red avanzadas, incluidos los sistemas de fibra óptica, los equipos de conmutación y las tecnologías de transmisión de alta capacidad. Estas inversiones crean barreras financieras, en particular para las pequeñas y medianas empresas.

- Por ejemplo, Nokia ofrece soluciones de transporte óptico de alto rendimiento que requieren una inversión de capital considerable para su implementación e integración en entornos de centros de datos a gran escala. Estos costos pueden limitar su adopción entre organizaciones con presupuestos limitados.

- Gestionar redes de interconexión complejas en múltiples ubicaciones requiere conocimientos técnicos avanzados y herramientas de monitorización sofisticadas para garantizar un rendimiento y una seguridad uniformes. Esto aumenta la complejidad operativa y exige una inversión continua en personal cualificado y actualizaciones de sistemas.

- La integración de la infraestructura heredada con soluciones de interconexión modernas presenta desafíos adicionales para lograr una conectividad e interoperabilidad perfectas. Las organizaciones a menudo se enfrentan a dificultades para actualizar los sistemas existentes sin interrumpir las operaciones en curso.

- El mercado sigue enfrentándose a limitaciones para equilibrar los requisitos de alto rendimiento con la rentabilidad y la simplicidad operativa. Estos desafíos están influyendo en las tasas de adopción y animando a los proveedores a desarrollar soluciones de interconexión más rentables y fáciles de usar.

Alcance del mercado de interconexión de centros de datos en Europa

El mercado está segmentado en función del producto, la tecnología y la aplicación.

• Por producto

En función del producto, el mercado europeo de interconexión de centros de datos se segmenta en software y servicios. El segmento de software dominó el mercado con la mayor cuota de ingresos, un 59,1 % en 2025, impulsado por la creciente demanda de virtualización de redes, automatización y gestión inteligente del tráfico en entornos de centros de datos distribuidos. Las organizaciones están adoptando cada vez más soluciones de interconexión definidas por software para permitir una asignación flexible del ancho de banda, análisis en tiempo real y una mayor visibilidad de la red. La creciente tendencia hacia arquitecturas híbridas y multinube refuerza aún más la demanda de plataformas de software que puedan orquestar sin problemas la conectividad entre centros de datos geográficamente dispersos. Además, los avances en las tecnologías SDN y NFV siguen mejorando la escalabilidad y la eficiencia operativa, lo que consolida el dominio del segmento de software.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente complejidad de las implementaciones de interconexión y la necesidad de experiencia especializada en diseño, integración y mantenimiento. Las empresas recurren a servicios gestionados y profesionales para garantizar el rendimiento óptimo, la seguridad y el cumplimiento normativo de su infraestructura de interconexión. La rápida expansión de los centros de datos a hiperescala y los proveedores de servicios en la nube también impulsa la demanda de servicios de consultoría y soporte. Además, los requisitos de monitorización y optimización continuas fomentan la contratación de servicios a largo plazo, lo que contribuye al crecimiento acelerado del segmento de servicios.

• Mediante la tecnología

En función de la tecnología, el mercado europeo de interconexión de centros de datos se segmenta en proveedores de servicios en la nube (CSP), proveedores de red de la nube (CNP/ICP), gobierno y empresas. El segmento de CSP dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por las cuantiosas inversiones de los proveedores de servicios en la nube en la expansión de su infraestructura global de centros de datos y la garantía de conectividad de alta velocidad. Estos proveedores requieren soluciones de interconexión robustas para soportar la transferencia de datos a gran escala, las aplicaciones sensibles a la latencia y la entrega fluida de servicios en la nube. La creciente adopción de la computación de borde y las redes de distribución de contenido refuerza aún más la demanda de tecnologías de interconexión eficientes entre los CSP. Además, la continua innovación en redes ópticas y tecnologías de transmisión de alta capacidad mejora el rendimiento, consolidando el liderazgo de este segmento.

Se prevé que el segmento de proveedores de contenido en línea (CNP/ICP) experimente el mayor crecimiento entre 2026 y 2033, impulsado por el rápido aumento del consumo de contenido digital, los servicios de streaming y las plataformas basadas en internet. Estos actores requieren soluciones de interconexión escalables y de alto ancho de banda para gestionar el creciente tráfico de datos y garantizar una experiencia de usuario ininterrumpida. La expansión de la penetración global de internet y la creciente demanda de entrega de contenido con baja latencia están acelerando aún más las inversiones en infraestructura de interconexión. Además, la necesidad de dar soporte a aplicaciones con alto consumo de datos y servicios en tiempo real sigue impulsando el crecimiento de este segmento.

• Mediante solicitud

En función de su aplicación, el mercado europeo de interconexión de centros de datos se segmenta en recuperación ante desastres en tiempo real y continuidad del negocio, clústeres de alta disponibilidad de datos y recursos compartidos/servidores (geoclustering), máquinas virtuales y movilidad de cargas de trabajo (VM) y datos (almacenamiento). El segmento de recuperación ante desastres en tiempo real y continuidad del negocio dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la necesidad crítica de operaciones ininterrumpidas y protección de datos en las empresas. Las organizaciones están implementando cada vez más soluciones de interconexión para garantizar la replicación instantánea de datos y la capacidad de conmutación por error entre centros de datos geográficamente dispersos. La creciente frecuencia de ciberamenazas, fallos del sistema e interrupciones naturales subraya aún más la importancia de una infraestructura de interconexión resiliente. Además, los estrictos requisitos regulatorios para la disponibilidad y seguridad de los datos están reforzando la demanda de soluciones de recuperación en tiempo real.

Se prevé que el segmento de Consumidores y Cargas de Trabajo (VM) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de la virtualización, la computación en la nube y la gestión dinámica de cargas de trabajo. Las empresas están aprovechando las soluciones de interconexión para facilitar la migración fluida de máquinas virtuales y aplicaciones entre centros de datos, lo que mejora la eficiencia y la escalabilidad. La creciente demanda de entornos informáticos flexibles y la optimización del uso de recursos impulsan aún más este segmento. Además, el auge de la contenerización y las arquitecturas de microservicios acelera la necesidad de una movilidad eficiente de las cargas de trabajo, lo que contribuye a su rápido crecimiento.

Análisis regional del mercado europeo de interconexión de centros de datos

- Alemania dominó el mercado europeo de interconexión de centros de datos con la mayor cuota de ingresos en 2025, impulsada por su sólida base industrial, su avanzada infraestructura de TI y la creciente adopción de tecnologías de computación en la nube y centros de datos por parte de empresas y proveedores de servicios, que requieren soluciones de conectividad de alta capacidad y baja latencia.

- El consolidado ecosistema digital y de telecomunicaciones del país, respaldado por empresas como Nokia y ADVA Optical Networking, refuerza la demanda constante de soluciones de interconexión de centros de datos para aplicaciones que incluyen servicios en la nube, redes empresariales y replicación de datos, las cuales requieren una transmisión de datos confiable y de alta velocidad.

- La creciente adopción de la computación perimetral, la expansión de los centros de datos a hiperescala y el enfoque cada vez mayor en la transformación digital y la soberanía de los datos fortalecen la posición de liderazgo de Alemania en el mercado europeo de interconexión de centros de datos.

Análisis del mercado de interconexión de centros de datos en el Reino Unido y Europa

Se prevé que el Reino Unido registre la tasa de crecimiento anual compuesto (CAGR) más alta en el mercado europeo de interconexión de centros de datos durante el período de pronóstico, impulsada por el aumento de las inversiones en infraestructura de centros de datos, la creciente demanda de servicios en la nube y la adopción cada vez mayor de soluciones de interconexión de alta velocidad en las empresas. Por ejemplo, compañías como Colt Technology Services Group Limited se centran en servicios de fibra óptica e interconexión de alta capacidad para la conectividad empresarial y en la nube, lo que acelera el crecimiento del mercado. El énfasis del Reino Unido en la transformación digital, la expansión de sus instalaciones hiperescalables y la demanda de conectividad de baja latencia lo posicionan como el mercado de mayor crecimiento en Europa.

Análisis del mercado de interconexión de centros de datos en Francia y Europa

Se prevé que Francia experimente un crecimiento sostenido durante el periodo de pronóstico, impulsado por la continua adopción de soluciones de interconexión de centros de datos para computación en la nube, redes empresariales y aplicaciones de almacenamiento de datos. Las inversiones en la modernización de la infraestructura digital, la expansión de las instalaciones de los centros de datos y la creciente demanda de una transmisión de datos segura y eficiente contribuyen al desarrollo del mercado. Por ejemplo, Orange sigue fortaleciendo su presencia en servicios de conectividad e interconexión de alta velocidad, lo que respalda el crecimiento. El enfoque constante en la transformación digital, la seguridad de los datos y la expansión de la infraestructura de red refuerza el crecimiento sostenido de Francia en el mercado europeo de interconexión de centros de datos.

Cuota de mercado de interconexión de centros de datos en Europa

La industria de interconexión de centros de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Equinix, Inc. (EE. UU.)

- Fideicomiso de Bienes Raíces Digitales (EE. UU.)

- Ciena Corporation (EE. UU.)

- Nokia (Finlandia)

- Huawei Technologies Co., Ltd. (China)

- ADVA Optical Networking (Alemania)

- Juniper Networks, Inc. (EE. UU.)

- Colt Technology Services Group Limited (Reino Unido)

- Extreme Networks, Inc. (EE. UU.)

- Fiber Mountain, Inc. (EE. UU.)

- Pluribus Networks (EE. UU.)

- Corporación ZTE (China)

- RANOVUS Inc. (Canadá)

- FUJITSU (Japón)

- Megapuerto (Australia)

Últimos avances en el mercado europeo de interconexión de centros de datos.

- En noviembre de 2024, Nokia Corporation se asoció con Cloudbear para implementar una infraestructura de red avanzada para centros de datos basada en un entorno Kubernetes. Esta implementación aprovecha los conmutadores de tejido y enrutadores de puerta de enlace de alto rendimiento de Nokia para centros de datos, lo que permite una mejor gestión del tráfico, escalabilidad y una orquestación fluida de las aplicaciones nativas de la nube. La implementación mejora la capacidad de Cloudbear para ofrecer servicios de alojamiento personalizados y eficientes, al tiempo que garantiza una distribución optimizada de la carga de trabajo. La colaboración se centra en aumentar la velocidad, la fiabilidad y la seguridad, lo que ayuda a Cloudbear a satisfacer las necesidades empresariales en constante evolución y a ofrecer un rendimiento de servicio constante en diversos entornos de clientes.

- En noviembre de 2024, Virgin Media O2 se asoció con Ciena Corporation (EE. UU.) para lanzar con éxito una Red de Interconexión Convergente (CIN), integrando sus redes fijas y móviles para gestionar ambos tipos de tráfico sin problemas. Esta arquitectura de red de última generación mejora la eficiencia del ancho de banda y reduce la latencia al unificar las capas de infraestructura. La CIN está diseñada para una alta escalabilidad, lo que permite a la empresa responder rápidamente al creciente consumo de datos y a los servicios digitales emergentes. Al consolidar sus redes, Virgin Media O2 fortalece la resiliencia operativa, mejora la prestación de servicios y optimiza la experiencia general del cliente tanto en el segmento de consumidores como en el empresarial.

- En noviembre de 2024, Adtran anunció una alianza estratégica con Sonic Fiber Internet (EE. UU.) para implementar conectividad de red óptica pasiva de 50 Gbit/s (50G PON) en California. Esta iniciativa aumenta significativamente la capacidad de la red y permite velocidades de transmisión de datos ultrarrápidas para soportar aplicaciones que requieren un gran ancho de banda. La colaboración mejora la infraestructura de Sonic para satisfacer la creciente demanda de servicios de banda ancha de alta velocidad entre usuarios residenciales y comerciales. Aprovechando la avanzada tecnología de acceso a fibra de Adtran, Sonic está en posición de ofrecer mayor confiabilidad del servicio, menor latencia y soluciones de conectividad escalables alineadas con las futuras tendencias de consumo digital.

- En octubre de 2024, Juniper Networks anunció que Seoul Semiconductor (Corea del Sur) había implementado su plataforma de redes nativas de IA para mejorar los servicios de acceso tanto cableados como inalámbricos. Impulsada por Mist AI™, la plataforma permite la automatización inteligente, la detección proactiva de problemas y la optimización del rendimiento en tiempo real. Esta actualización contribuye a aumentar la productividad de los empleados al garantizar una conectividad constante y minimizar las interrupciones de la red. Mediante el uso de AIOps avanzada y una arquitectura en la nube basada en microservicios, la solución reduce la complejidad operativa y los costos, al tiempo que ofrece una experiencia de red altamente confiable y medible tanto para los usuarios como para los equipos de TI.

- En octubre de 2024, Megaport amplió su presencia en Europa con la incorporación de 14 nuevos centros de datos en siete países y la formación de alianzas estratégicas con Portus Data Centers, NorthC Data Centers y Sipartech. Esta expansión refuerza la capacidad de Megaport para ofrecer sus soluciones de Red como Servicio (NaaS) con mayor alcance geográfico y flexibilidad de interconexión. Los clientes se benefician de un acceso mejorado a un ecosistema más amplio de proveedores de nube, empresas y servicios de red. Esta iniciativa permite un aprovisionamiento más rápido, una mayor escalabilidad y una conectividad fluida, lo que consolida la posición de Megaport en el mercado de interconexión, un sector en rápido crecimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.