Europe Dental Aligners Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.13 Million

USD

6.72 Million

2025

2033

USD

2.13 Million

USD

6.72 Million

2025

2033

| 2026 –2033 | |

| USD 2.13 Million | |

| USD 6.72 Million | |

| % | |

|

Mercado europeo de alineadores dentales, por producto y servicios (producto, servicios), diseño (accesorios, línea de corte, crestas de potencia, recortes, rampas de mordida, otros), aplicación (dientes apiñados, sobremordida, submordida, diastema, mordida abierta, dientes de leche desalineados, otros), tipo de población (pediatría, adultos), usuario final (consultorios independientes, consultorios grupales, hospitales, centros de atención domiciliaria, otros), canal de distribución (directo, indirecto, otros), tendencias del sector y pronóstico hasta 2033

¿Cuál es el tamaño y la visión general del mercado de los alineadores dentales de Europa

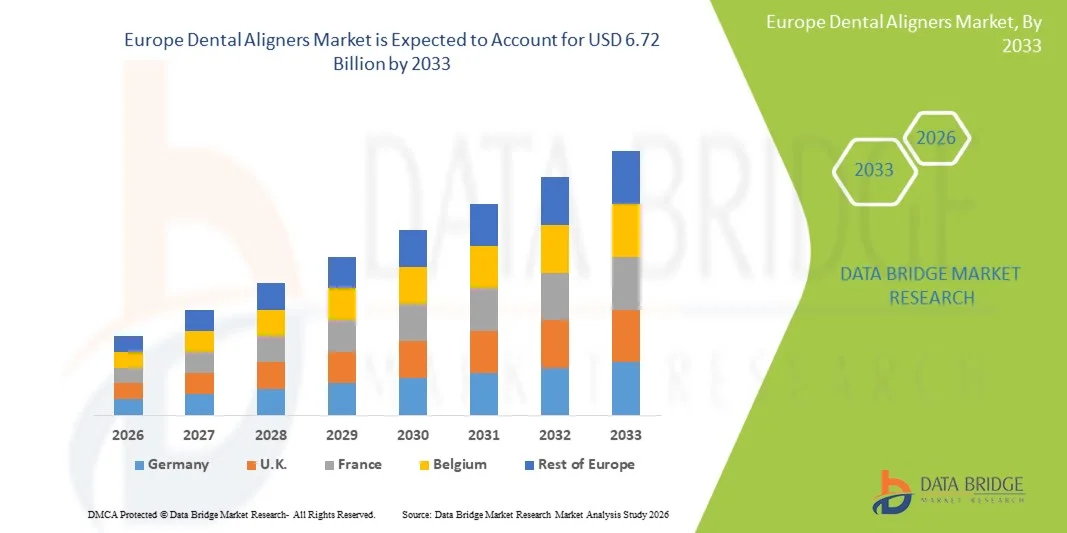

- El mercado de alineadores dentales de Europa fue valoradoUSD 2.13 Billón en 2025y se espera que alcanceUSD 6,72 Billion by 2033

- Durante el período de previsión de 2026 a 2033 es probable que el mercado crezca en unCAGR of 12.9%,apoyado principalmente por el aumento de la conciencia estética, el aumento de la adopción ortodóntica adulta, y la creciente preferencia por alineadores claros y desmontables sobre los frenos tradicionales.

- Además, los avances en la odontología digital, las tecnologías de impresión 3D y la ampliación de la disponibilidad de soluciones de aligner directas basadas en la clínica, respaldadas por tendencias de reembolso favorables y una fuerte infraestructura dental, siguen fortaleciendo el crecimiento constante del mercado en toda Europa.

Tamaño del mercado

- Valor del mercado de Europa (2025):USD 2,13 millones

- Valor de mercado esperado (2033):USD 6,72 millones

- CAGR prefabricado (2025–2033):12.9%,

Europe Dental Aligners Market Analysis

- La EuropaDental Aligners Marketavanza rápidamente a medida que los fabricantes y proveedores de servicios dentales adoptan la odontología digital, la planificación del tratamiento impulsado por AI y la fabricación automatizada del aligner para mejorar la eficiencia, la precisión del tratamiento y el compromiso del paciente. Tecnologías como el escaneo 3D, el modelado CAD/CAM y el termoformado automatizado están formando cada vez más la producción de aligerantes en clínicas ortodónticas y laboratorios dentales.

- Estas innovaciones están fortaleciendo la cadena de valor regional reduciendo el tiempo de tratamiento, minimizando errores manuales, mejorando la previsibilidad de los casos y permitiendo una producción escalable y eficiente en función de los costos. Las herramientas de simulación basadas en la inteligencia artificial, los flujos de trabajo digitales y las plataformas de gestión de casos basadas en la nube soportan tiempos de rotación más rápidos y una calidad de aligner consistente para clínicas y proveedores de DTC.

- Se espera que Alemania domine el mercado europeo de alineadores dentales con la mayor cuota de ingresos de 20.08% en 2026, con el apoyo de una fuerte infraestructura dental, una alta adopción de tecnologías ortodónticas avanzadas e importantes inversiones en salud digital y fabricación de precisión.

- Se proyecta que el Reino Unido es el mercado de mayor crecimiento, registrando una CAGR del 16,6%, impulsada por la creciente demanda ortodóntica de adultos, la aceptación creciente de la odontología cosmética y la ampliación de la disponibilidad de soluciones de acompañante directa a consumidor y clínica.

- En 2026, se espera que el segmento del producto domine el mercado con una cuota de 79,51%, lo que refleja una fuerte demanda de sistemas de aligerantes claros debido a su atractivo estético, comodidad, removibilidad y eficacia en el tratamiento de malocclusiones leves a moderadas en las poblaciones adultas y adolescentes.

Report Scope and Europe Dental Aligners Market Segmentation

|

Atributos |

Europe Dental Aligners Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado europeo de alineadores dentales

“Expansion Into Central and Eastern European Markets”

- La expansión en los mercados de Europa central y oriental presenta una importante oportunidad de crecimiento para el sector ortodóntico, especialmente en la adopción de una terapia aligerante clara. Estas regiones, entre ellas países como Polonia, Hungría, la República Checa y Rumania, presentan ingresos cada vez mayores, conciencian cada vez más sobre la salud dental y aumentan la demanda de tratamientos dentales cosméticos y correctivos. A pesar de la menor penetración del mercado en comparación con Europa occidental, la combinación de mejorar la infraestructura sanitaria, mejorar el acceso a los servicios dentales, y una población más joven y urbanizadora está creando condiciones favorables para que los proveedores ortodónticos introduzcan soluciones de tratamiento avanzadas. La entrada estratégica del mercado en estas regiones permite a las empresas capitalizar la demanda no cubierta y ampliar su huella europea.

- Como se presentó en Frontiers in Public Health en enero de 2025, un estudio sobre las redes de servicios sanitarios en Hungría demostró que el desarrollo de grupos dentales integrados está mejorando el acceso a la atención dental preventiva y correctiva, creando así oportunidades para una mayor adopción de alineadores claros en Europa Central.

- Como reportó BMC Oral Health en marzo de 2024, una encuesta de adultos jóvenes en Polonia mostró un interés significativo en una terapia aligerante clara, reflejando la creciente conciencia y demanda de tratamiento ortodóntico en Europa Central.

- Como lo demuestra un estudio de BMC Oral Health en mayo de 2025, las encuestas en Rumania revelaron que el aumento de los ingresos desechables y la urbanización están motivando a adultos jóvenes a buscar tratamientos dentales correctivos como alineadores claros, lo que indica un potencial de crecimiento sin explotar en Europa Oriental.

- La expansión hacia los mercados de Europa central y oriental presenta una importante oportunidad de crecimiento para el sector ortodóntico. El aumento de la conciencia sobre la salud dental, el aumento de los ingresos desechables y la mejora de la infraestructura sanitaria oral están impulsando la demanda de tratamientos avanzados, incluidos alineadores claros, en países como Polonia, Hungría, la República Checa y Rumania. A pesar de la menor penetración del mercado en comparación con Europa occidental, estas regiones presentan un fuerte potencial debido al crecimiento de las poblaciones urbanas y al aumento del acceso a los servicios dentales. La entrada estratégica y la inversión en estos mercados permiten a los proveedores ortodónticos capitalizar la demanda no cubierta, ampliar su presencia europea y establecer un crecimiento a largo plazo en las regiones emergentes de Europa Central y Oriental.

Europe Dental Aligners Market Dynamics

Conductor

“Aumento de la prevalencia de la Malocclusión”

- Oclusión se refiere a la relación de alineación y contacto entre los dientes superiores e inferiores. Cualquier desviación de la alineación normal se denomina maloclusión, una condición caracterizada por la colocación inadecuada de los dientes y una relación incorrecta entre los arcos dentales maxilar y mandibular. Las formas comunes de maloclusión incluyen el hacinamiento, los problemas de espaciamiento, los overbites, los bajos y los cojinetes, que a menudo conducen a problemas funcionales de mordedura. En los pacientes europeos, la desalineación de los dientes superiores puede resultar en picaduras de mejilla o labios, mientras que la desalineación dental inferior suele causar irritación y malestar en la lengua.

- La malocclusión es ampliamente reconocida como una de las condiciones orales más frecuentes, siguiendo caries dentales y enfermedad periodontal. En toda Europa, la maloclusión se considera a menudo como una variación biológica natural en lugar de una enfermedad, con decisiones de tratamiento influenciadas por necesidades funcionales, consideraciones de salud oral a largo plazo y factores psicosociales como la estética facial y la autoconfianza. La evidencia de estudios europeos pone de relieve notables variaciones geográficas y étnicas en la prevalencia de maloclusión, que reflejan diferencias genéticas, patrones dietéticos y acceso a la atención ortodóntica, que apoyan colectivamente la demanda sostenida de tratamientos ortodónticos y claros del aligner en toda la región.

- En 2020, según el Instituto Nacional de Salud, la prevalencia mundial de maloclusión entre niños y adolescentes fue del 56% mundialmente sin ninguna diferencia de género relevante.

- En 2020, según el estudio del Instituto Nacional de Salud, la prevalencia de la maloclusión varía de región a región y se encontró en 81% en los países africanos y 72% en Europa, que mostraron porcentajes más altos. Sin embargo, la tasa de prevalencia en América fue del 53% y se observó menos en Asia (48%).

- Como se presentó en una revisión sistemática publicada en Healthcare en julio de 2024, la prevalencia de maloclusión en Europa se reportó en aproximadamente el 61,5% en los estudios de dentición primaria, destacando una carga consistentemente alta de desalineaciones dentales que pueden impulsar la demanda de intervenciones ortodónticas incluyendo alineadores claros

- La prevalencia consistentemente alta y ampliamente reportada de maloclusión en poblaciones europeas pone de relieve una necesidad sostenida y estructuralmente incrustada para la intervención ortodóntica. La evidencia de estudios académicos y clínicos indica que las irregularidades de alineación están presentes desde la primera infancia y a menudo persisten en la adolescencia y la edad adulta, impulsadas por factores genéticos, transiciones dietéticas, función masticatoria reducida y patrones de crecimiento craniofacial en evolución. Esta ocurrencia generalizada en denticiones tanto deciduas como permanentes subraya la maloclusión como una preocupación de salud oral a largo plazo en lugar de una condición transitoria.

Restraint/Challenge

“High Cost of Dental Aligners”

- Los sistemas modernos de aligerantes dentales impulsados por la tecnología permiten una corrección efectiva de las condiciones dentales, como el abarrotamiento severo, las irregularidades espaciadas y problemas complejos de mordedura, preservando las expectativas estéticas de los pacientes. En Europa, los alineadores claros son cada vez más preferidos debido a su apariencia discreta y compatibilidad con estilos de vida profesionales y sociales. Sin embargo, el costo general del tratamiento del aligner sigue variar ampliamente en todos los países y en los entornos de atención, lo que refleja diferencias en los sistemas de atención médica, los conocimientos especializados de los profesionales y los niveles de adopción digital.

- El costo del tratamiento del aligner dental está influenciado por múltiples factores, incluyendo la complejidad de caso, la duración del tratamiento, el número de etapas de refinamiento, el tipo de sistema aligner utilizado, los requerimientos de retención de post-tratamiento, y la experiencia del médico de tratamiento. La dependencia de las tecnologías digitales avanzadas, como el escaneo intraoral, la planificación de tratamientos con computadora y la impresión 3D, contribuye significativamente a los gastos de tratamiento. Como resultado, el costo relativamente alto de soluciones ortodónticas avanzadas, incluyendo alineadores claros y retenedores personalizados, sigue siendo una barrera clave para una adopción más amplia, especialmente entre segmentos de pacientes sensibles a los precios, con lo que se restringe el potencial de crecimiento del mercado europeo de alineadores dentales.

- Como reportó Aide BTS Assurance en 2025, el tratamiento de aligner claro Invisalign® en los principales países europeos normalmente variaba de aproximadamente USD 0.0016 millones a USD 0.0070 millones por caso, dependiendo de la complejidad y duración del tratamiento, destacando la carga financiera despojo sustancial para los pacientes.

- Como indicó Dentovex Ortodoncia en 2025, el costo de la terapia aligner clara en toda Europa oscilaba entre USD 0.0022 millones a USD 0.0065 millones por paciente, lo que refleja el gasto relativamente alto de las intervenciones ortodónticas

- Como se documenta en los datos de precios a nivel clínico en marzo de 2025, los tratamientos aligerantes promedio claros en partes de Europa cuestan aproximadamente USD 0.0016 millones a USD 0.0030 millones por caso para casos estándar, con mayores cargos por tratamientos complejos, haciendo hincapié en la responsabilidad financiera de los pacientes por atención ortodoncia moderna.

- El alto costo de los alineadores dentales sigue siendo un factor importante que afecta a la adopción en toda Europa. Los gastos de tratamiento, influenciados por la complejidad de los casos, el uso de la tecnología, la experiencia clínica y las variaciones regionales, a menudo colocan una carga substancial fuera del bolsillo para los pacientes, en particular para la atención ortodóntica de adultos y cosméticos. La cobertura de salud pública es limitada en la mayoría de los países, reforzando aún más la responsabilidad financiera de los pacientes para tratamientos avanzados como alineadores claros, retenedores y aparatos ortodónticos personalizados

Europa Dental Aligners Market Scope

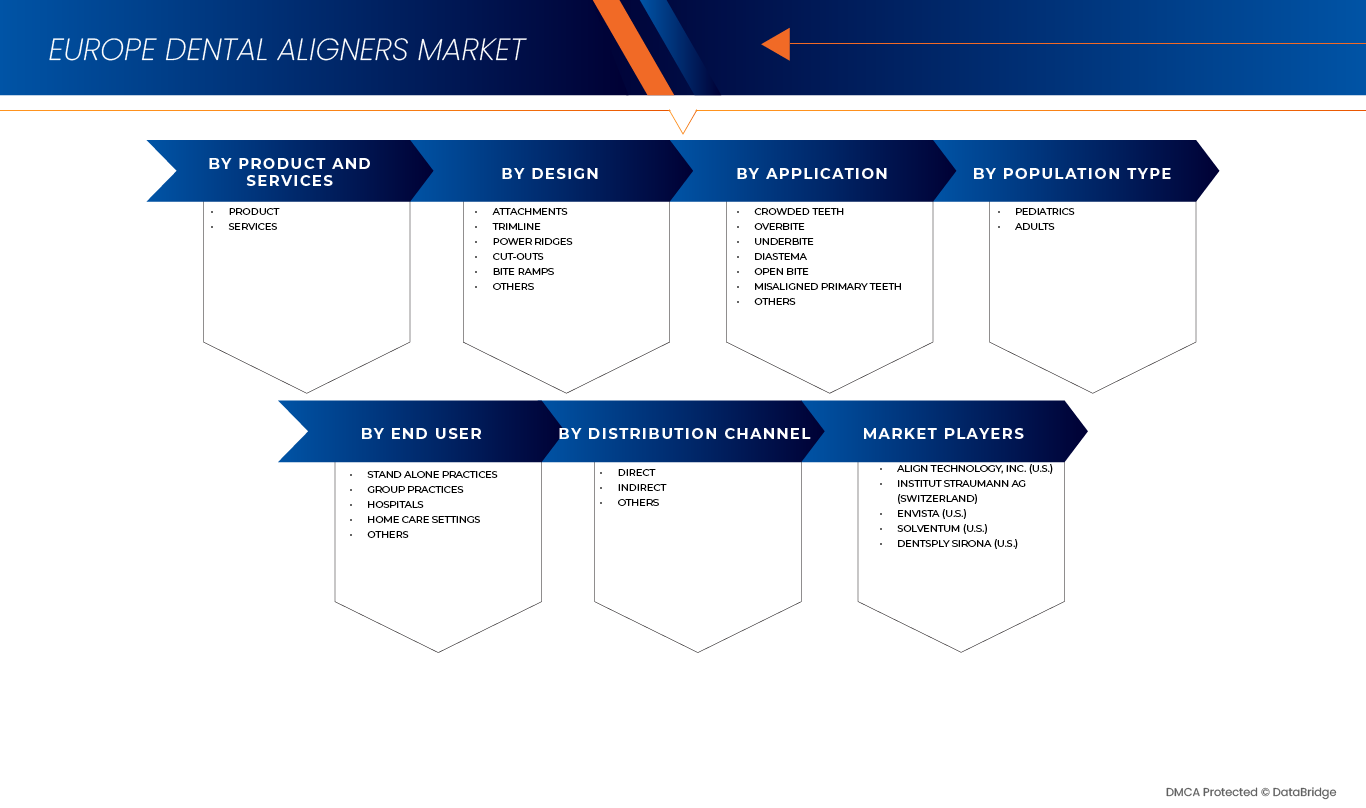

Europe Dental Aligners Market se clasifica en seis segmentos notables que se basan en productos y servicios, diseño, aplicación, tipo de población, usuario final, canal de distribución.

- Por Producto y Servicios

Sobre la base de productos y servicios, el mercado de alineadores dentales de Europa se segmenta en productos, servicios. En 2026, se espera que el segmento del producto domine el mercado con una cuota de mercado 79.51%, impulsada por una fuerte demanda de sistemas de aligerantes claros debido a su atractivo estético, comodidad, removibilidad y eficacia en el tratamiento de malocclusiones leves a moderadas. Los avances continuos en materiales aligerantes, impresión 3D y planificación del tratamiento digital, junto con la creciente adopción entre pacientes adultos, apoyan aún más el liderazgo del segmento en toda Europa.

El segmento del producto es el más rápido crecimiento en el mercado europeo de alineadores dentales, con un CAGR del 15,7%, impulsado por la creciente conciencia deOdontología cosmética,aumentar la disponibilidad de soluciones de aligner directas a consumidor y clínicas, y ampliar las redes de servicios ortodónticos. Además, se espera que las mejoras en las simulaciones de tratamiento impulsadas por AI, ciclos de producción más rápidos y una mayor accesibilidad de alineadores personalizados en mercados clave como Alemania, el Reino Unido, Francia, Italia y España aceleren el crecimiento de segmentos durante el período previsto.

- Por diseño

Sobre la base del Diseño, el Mercado de Alineadores Dentales de Europa se segmenta en Acoplamientos, Trimline, Power Ridges, Cut-outs, Bite Ramps, Others. En 2026, se espera que el segmento de los adjuntos prevalezca con una cuota de mercado del 75,66%, impulsada por su papel crítico en la mejora de la retención de los aligerantes, la aplicación de la fuerza y la precisión del tratamiento. La alta adopción clínica, especialmente para los movimientos de dientes complejos, junto con el creciente uso de accesorios personalizados habilitados por la planificación del tratamiento digital y la impresión 3D, sigue apoyando el dominio del segmento en toda Europa.

El segmento Attachments es el segmento de mayor crecimiento del mercado europeo de alineadores dentales, con un CAGR de 16,4%, impulsado por la creciente demanda de tratamientos ortodónticos avanzados, el aumento de los volúmenes de pacientes adultos y la innovación continua en el diseño y materiales de apego. Además, se espera que la creciente preferencia por soluciones ortodónticas mínimamente visibles y altamente eficaces y la expansión de los flujos de trabajo ortodónticos impulsados digitalmente en los principales mercados europeos acelere aún más el crecimiento del segmento durante el período previsto.

- Por Aplicaciones

Sobre la base de Aplicaciones, el Mercado de Alineadores Dentales de Europa se segmenta en Crowded Teeth, Overbite, Underbite, Diastema, Open Bite, Misaligned Primary Teeth, Others. En 2026, se espera que el segmento Crowded Teeth domine el mercado con 64,31% de cuota de mercado, impulsada por la alta prevalencia de la aglomeración dental en poblaciones adolescentes y adultas. Aumentar la conciencia estética, el diagnóstico ortodóntico temprano y la fuerte preferencia por los alineadores claros como una alternativa discreta a los frenos tradicionales están apoyando significativamente la demanda de corrección basada en el aligerante de los dientes abarrotados.

Crowded Teeth es el segmento de crecimiento más rápido con una CAGR de 16,9% en el mercado europeo de alineadores dentales impulsado por avances en ortodoncia digital, planificación del tratamiento basada en AI y mejora del rendimiento del material del aligner. El aumento de la adopción ortodóntica de adultos, la ampliación de la disponibilidad de soluciones aligerantes personalizadas y el creciente acceso a la atención ortodóntica en los principales mercados europeos están acelerando aún más el crecimiento en este segmento de aplicación.

- Por tipo de población

Sobre la base del tipo de población, el mercado europeo de alineadores dentales se segmenta en pediatría, adultos. En 2026, se prevé que el segmento de Pediatría dominará el mercado con 63,89% de cuota de mercado, impulsada por la detección ortodóntica temprana, la prevalencia creciente de maloclusión entre los niños, y el aumento de la sensibilización de los padres sobre la atención dental preventiva. Aumentar la aceptación de alineadores claros como una alternativa cómoda y extraíble a los frenos tradicionales está apoyando aún más la adopción dentro de las poblaciones pediátricas.

Pediatría es el segmento de más rápido crecimiento con CAGR de 15,8% en el mercado europeo de alineadores dentales impulsado por avances en materiales aligerantes adecuados para el crecimiento de la dentición, la mejora de la planificación del tratamiento para casos mixtos de dentition, y la ampliación del acceso a servicios pediátricos ortodónticos en toda Europa. Además, el fuerte énfasis en la intervención temprana y los resultados de salud oral a largo plazo sigue acelerando la demanda de alineadores dentales en este grupo de población.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Alineadores Dentales de Europa se segmenta en Stand Alone Practices, Group Practices, Hospitals, Home Care Settings, Others. En 2026, se espera que el segmento Stand Alone Practices domine el mercado con 45,35% de cuota de mercado, impulsada por sus altos volúmenes de pacientes, fuertes relaciones clínica-pacientes, y la adopción generalizada de terapias aligerantes claras en clínicas privadas ortodónticas y dentales. Mayor flexibilidad en la planificación del tratamiento, la adopción de decisiones más rápida y la colaboración directa con los fabricantes de aligner apoyan aún más el liderazgo del segmento.

Stand Alone Practices es el segmento de más rápido crecimiento con CAGR de 16,2% en el mercado europeo de alineadores dentales impulsado por el aumento de la demanda de tratamientos ortodónticos estéticos, el aumento de la caída del paciente adulto, y la creciente integración del escaneo digital, la planificación del tratamiento basado en la inteligencia artificial y los flujos de trabajo internos. Además, se espera que la ampliación de la disponibilidad de soluciones aligner personalizadas y estrategias de precios competitivos acelere aún más la adopción en todas las prácticas privadas de Europa.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado europeo de alineadores dentales se segmenta en directo, indirecto, otros. En 2026, se espera que el segmento directo domine el mercado con 60,39% de cuota de mercado, impulsado por modelos directos a clínicos y directos a consumidores que permitan un mejor control de precios, tiempos de giro más rápidos y un mayor compromiso entre los fabricantes de aligerantes, profesionales dentales y pacientes. El creciente uso de plataformas digitales, consultas en línea y control remoto del tratamiento apoya aún más el dominio de la distribución directa en toda Europa.

Direct Tender es el segmento de más rápido crecimiento con CAGR de 15,9% en el mercado europeo de alineadores dentales impulsado por la adopción creciente de ofertas de teledentista, ampliando las ofertas de aligner DTC, y la creciente preferencia por la atención ortodóntica digitalmente habilitada. Además, la logística mejorada, la entrega de tratamiento personalizado y la comodidad mejorada del paciente están acelerando el cambio hacia los canales de distribución directa en los mercados europeos clave.

Europe Dental Aligners Market Regional Analysis

- Se espera que Alemania prevalezca el mercado europeo de alineadores dentales con la mayor cuota de ingresos de 20.08% en 2026, con el apoyo de fuertes inversiones enOdontología digital, tecnologías ortodónticas avanzadas y modernización de infraestructuras sanitarias. La alta adopción de escáneres intraorales, la planificación de tratamientos impulsados por IA y la fabricación automatizada de aligner, combinada con un ecosistema de atención dental bien establecido y una alta conciencia de los pacientes, continúa fortaleciendo el liderazgo de Alemania en el mercado regional.

- Se espera que U.K. sea la región de mayor crecimiento en el mercado europeo de alineadores dentales durante el período de previsión con una CAGR de 16,6%, alimentada por la creciente demanda de odontología cosmética, el aumento de la adopción ortodóntica de adultos y la rápida expansión de soluciones de aligerantes directa a consumidor y clínica. El aumento del uso de la tele-dentidad, las consultas digitales y la vigilancia del tratamiento remoto apoya aún más el crecimiento acelerado del mercado.

- Además, se espera que Alemania siga centrándose en la eficiencia clínica, la ortodoncia de precisión y la adopción de soluciones dentales sostenibles centradas en el paciente impulsen una expansión sostenida del mercado europeo de alineadores dentales en toda la región.

Francia Europa Dental Aligners Market Insight

El mercado de alineadores dentales Francia Europa tiene una posición significativa dentro del paisaje europeo, impulsado por la creciente conciencia de la odontología estética, el aumento de la adopción ortodóntica de adultos y la fuerte penetración de las tecnologías dentales digitales. Aumentar la disponibilidad de tratamientos de aligner claros a través de clínicas privadas y ampliar el uso de digitalización y planificación del tratamiento basado en la inteligencia artificial están mejorando el acceso de los pacientes y la eficiencia del tratamiento. Además, la infraestructura de salud de apoyo y la creciente preferencia por soluciones ortodónticas mínimamente invasivas siguen reforzando el papel de Francia en el mercado regional europeo de alineadores dentales.

Italia Europa Dental Aligners Market Insight

Se espera que el mercado de alineadores dentales Italia Europa crezca constantemente, apoyado por la creciente demanda de odontología cosmética, el aumento de tratamientos ortodónticos entre adultos, y la adopción gradual de flujos de trabajo ortodónticos digitales. Las inversiones en clínicas dentales modernas, el acceso mejorado a soluciones aligner personalizadas y la creciente conciencia de la estética oral están impulsando la expansión del mercado. Además, la ampliación de las prácticas dentales privadas y la aceptación creciente de alineadores claros como alternativa a los aparatos tradicionales contribuyen al crecimiento sostenido en todo el país.

Los principales líderes del mercado que operan en el mercado son:

- Align Technology, Inc. (U.S.),

- Dentaurum GmbH " Co. KG (Alemania)

- Directo de dientes rectos (U.K.)

- ODS Aligners (India)

- DB Orthodontics Limited (U.K.)

- Wondersmile (Australia)

- Clear Moves Aligners (U.S.)

- Dentsply Sirona (Estados Unidos)

- TP Ortodoncia, Inc. (U.S.)

- Ortocaps (Alemania)

- Angel Aligner (U.S.)

- ALIGNERCO.

- Solventum (U.S.),

- Ormco Corporation (Estados Unidos)

- SMILE2IMPRESS SL (España)

- Institut Straumann AG (Suiza),

- K Line Europe GmbH (Alemania)

- Shanghai Smartee Denti-Technology Co., Ltd. (China)

- ALS Dental (España)

- BioSAF IN s.r.l. (Italia)

- TrioClear (Países Bajos)

Últimas novedades en Europa Dental Aligners

- En diciembre de 2025, Align Technology anunció la disponibilidad comercial en Tailandia del Sistema Invisalign con el avance mandibular con bloques oclusales. Diseñado para la corrección esquelética y dental de clase II en niños y adolescentes, la solución avanza simultáneamente la mandíbula al alinear los dientes. Los bloques oclusales integrados aumentan la durabilidad, el compromiso y la apertura vertical, lo que permite un avance mandibular anterior y mejorar la eficiencia del tratamiento.

- En octubre de 2025, Straumann Group anunció una transformación estratégica de su negocio ortodóntico centrado en su marca ClearCorrect claro aligner. La iniciativa incluye nuevas alianzas con Smartee y DentalMonitoring para acelerar la innovación, mejorar el desarrollo de productos y mejorar los flujos de trabajo clínicos. Straumann transferirá ClearCorrect aligner manufacturing for EMEA and APAC regions to Smartee’s facilities to boost operational efficiency, while an AI-powered remote monitoring solution with DentalMonitoring will be piloted in late 2025 and rolled out globally in 2026 to improve treatment supervision and patient experience.

- En noviembre de 2022, Ormco ha lanzado Spark Clear Aligners Release 13, introduciendo importantes mejoras clínicas y de software diseñadas para mejorar el diagnóstico ortodóntico, la planificación del tratamiento y la eficiencia del flujo de trabajo. La versión 13 incorpora tres grandes innovaciones: los ganchos integrados, que se construyen directamente en los alineadores para proporcionar una alternativa duradera a los cortes elásticos tradicionales para las correcciones de sonrisa de clase II, clase III, y goma; el CBCT TruRootTM Característica, permitiendo a los clínicos reemplazar los modelos de raíz de biblioteca genéricos con la anatomía raíz real de un paciente de la tomografía computarizada del haz de cono (CBCT) para una visualización y planificación de movimiento más precisa; y Aprobación en tiempo real en el software Spark Approver, permitiendo a los ortodoncistas añadir, modificar o eliminar características de aligner tales como archivos adjuntos, rampas y ganchos sin necesidad de aprobación de cambio. Estas mejoras proporcionan colectivamente a los clínicos un mayor control, flexibilidad y eficiencia durante todo el proceso de tratamiento del aligerante.

- El 8 de marzo de 2024, la Junta Directiva de 3M aprobó formalmente el spin-off planificado de su negocio de Salud en una nueva empresa pública independiente, Solventum Corporation, marcando un hito estratégico en la transformación de la cartera en curso de la empresa. Con arreglo al plan aprobado, los accionistas de 3M a partir del 18 de marzo de 2024 recibirán una parte de acciones comunes de Solventum por cada cuatro acciones de acciones comunes de 3M, con la distribución prevista para ocurrir antes de la apertura del comercio el 1 de abril de 2024.

- En octubre de 2023, Dentsply Sirona anunció el lanzamiento del Simulador de SureSmile, una nueva aplicación dentro de su plataforma digital DS Core diseñada para ayudar a los profesionales dentales a mostrar a los pacientes una visualización 3D de su posible resultado de sonrisa con SureSmile® Tratamiento de alineación antes de que comience la terapia. Esta herramienta utiliza modelos impulsados por AI y escaneos intraorales (por ejemplo, de Primescan) para crear simulaciones visuales en pocos minutos, permitiendo una comunicación más clara sobre las expectativas de tratamiento y ayudar a los pacientes a tomar decisiones más seguras y informadas sobre el inicio de la terapia del aligner.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO EUROPEO DE ALINEADORES DENTALES

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE SUSTITUTOS

4.1.5 RIVALIDAD COMPETITIVA

4.2 ANÁLISIS DE PATENTES

4.2.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.2.2 FAMILIAS DE PATENTES

4.2.3 LICENCIAS Y COLABORACIONES

4.2.4 PANORAMA DE PATENTES REGIONALES

4.2.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.3 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.3.1 INTRODUCCIÓN

4.3.1.1 CAMBIO HACIA LA ESTÉTICA, LA COMODIDAD Y LA CONVENIENCIA

4.3.1.2 CRECIENTE DEPENDENCIA DE LA GARANTÍA PROFESIONAL Y LA VALIDACIÓN CLÍNICA

4.3.1.3 SENSIBILIDAD AL PRECIO Y FINANCIACIÓN FLEXIBLE

4.3.1.4 IMPACTO DE LA PARTICIPACIÓN DIGITAL Y LA PRESENCIA EN LÍNEA

4.3.1.5 IMPORTANCIA DE LA CONFIABILIDAD DEL SUMINISTRO Y LA CONTINUIDAD DEL TRATAMIENTO

4.3.1.6 PAPEL DE LOS SERVICIOS DE VALOR AÑADIDO

4.3.1.7 SOSTENIBILIDAD, PRÁCTICAS ÉTICAS Y PREFERENCIAS PREMIUM

4.3.1.8 INFLUENCIA DEL ESTILO DE VIDA Y LOS FACTORES SOCIALES

4.3.2 CONCLUSIÓN

4.4 AVANCES TECNOLÓGICOS

4.4.1 DESCRIPCIÓN GENERAL

4.4.1.1 PLANIFICACIÓN DE TRATAMIENTO DIGITAL Y SIMULACIÓN IMPULSADA POR IA

4.4.1.2 TECNOLOGÍAS AVANZADAS DE ESCANEO E IMAGEN 3D

4.4.1.3 INNOVACIONES EN MATERIALES DE ALINEADORES

4.4.1.4 FABRICACIÓN AUTOMATIZADA Y ESCALABLE POR IMPRESIÓN 3D

4.4.1.5 INTEGRACIÓN DE ECOSISTEMAS DE FLUJO DE TRABAJO DIGITAL

4.4.1.6 MONITOREO REMOTO Y TELEDONOLOGÍA

4.4.1.7 SEGURIDAD DE DATOS Y SISTEMAS DIGITALES QUE CUMPLEN CON LA NORMATIVA

4.4.2 CONCLUSIÓN

4.5 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.5.1 CALIDAD DEL PRODUCTO Y RENDIMIENTO CLÍNICO

4.5.2 CUMPLIMIENTO NORMATIVO Y GESTIÓN DE RIESGOS

4.5.3 INFRAESTRUCTURA DIGITAL Y CAPACIDAD DE INNOVACIÓN

4.5.4 CONFIABILIDAD Y ESCALABILIDAD DE FABRICACIÓN

4.5.5 SOSTENIBILIDAD Y FABRICACIÓN ÉTICA

4.5.6 FORMACIÓN CLÍNICA Y SOPORTE TÉCNICO

4.5.7 PRECIOS Y PROPUESTA DE VALOR TOTAL

4.5.8 REPUTACIÓN DE MARCA Y CREDIBILIDAD EN EL MERCADO

4.5.9 CONCLUSIÓN

4.6 ANÁLISIS DE PRECIOS

4.6.1 VALOR PERCIBIDO Y POSICIONAMIENTO DE PRECIOS

4.6.2 IMPULSORES DE PRECIOS Y EXPECTATIVAS DEL MERCADO

4.6.3 IMPACTOS COMPETITIVOS EN LOS PRECIOS

4.6.4 PERCEPCIÓN GEOGRÁFICA Y CONTEXTO CULTURAL

4.6.5 IMPACTO DE LA CULTURA DE PAGO DE BOLSILLO

4.6.6 ENFOQUES ESTRATÉGICOS DE FIJACIÓN DE PRECIOS POR PARTE DE LOS PROVEEDORES

4.6.7 IMPACTO CUALITATIVO EN LA ADOPCIÓN Y EL CRECIMIENTO DEL MERCADO

4.7 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.7.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.7.1.1 EMPRESAS CONJUNTAS

4.7.1.2 FUSIONES Y ADQUISICIONES

4.7.1.3 LICENCIAS Y ASOCIACIONES ESTRATÉGICAS

4.7.1.4 COLABORACIONES TECNOLÓGICAS

4.7.1.5 DESINVERSIONES ESTRATÉGICAS

4.7.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.7.3 ETAPA DE DESARROLLO

4.7.4 CRONOGRAMAS E HITOS

4.7.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.7.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.7.7 PERSPECTIVAS FUTURAS

4.8 ANÁLISIS DE LA CADENA DE VALOR

4.8.1 SUMINISTRO DE MATERIA PRIMA Y MATERIAS PRIMAS (5%–10%)

4.8.1.1 PROVEEDORES DE RESINAS TERMOPLÁSTICAS (POLIURETANO, PETG)

4.8.1.2 PRODUCTORES DE SILICONAS Y BIOPOLÍMEROS DENTALES

4.8.1.3 PROVEEDORES DE FILAMENTOS DE IMPRESIÓN 3D

4.8.2 FABRICACIÓN Y PROCESAMIENTO (15%–25%)

4.8.2.1 FABRICANTES DE ALINEADORES DENTALES (PRODUCCIÓN PERSONALIZADA)

4.8.2.2 PROVEEDORES DE SERVICIOS DE IMPRESIÓN 3D Y CAD/CAM

4.8.2.3 LABORATORIOS DE ORTODONCIA

4.8.2.4 PROVEEDORES DE TECNOLOGÍA DE PROCESAMIENTO DE MATERIALES

4.8.3 DISTRIBUCIÓN Y LOGÍSTICA (30%–40%)

4.8.3.1 EMPRESAS DISTRIBUIDORAS DE PRODUCTOS DENTALES

4.8.3.2 MAYORISTAS

4.8.3.3 IMPORTADORES Y EXPORTADORES REGIONALES

4.8.3.4 PROVEEDORES DE SERVICIOS DE CADENA DE FRÍO Y ENTREGA

4.8.3.5 CADENA DE SUMINISTRO INTEGRADA Y PROVEEDORES DE LOGÍSTICA

4.8.4 INDUSTRIAS DE USO FINAL Y CANALES DE VENTA (10%–20%)

4.8.4.1 ORTODONCISTAS Y CLÍNICAS DENTALES

4.8.4.2 HOSPITALES DENTALES

4.8.4.3 PLATAFORMAS EN LÍNEA DE VENTA DIRECTA AL CONSUMIDOR (D2C)

4.8.4.4 CADENAS MINORISTAS DE PRODUCTOS DENTALES

4.8.4.5 MERCADOS DENTALES Y PLATAFORMAS B2B

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 ABASTECIMIENTO Y ADQUISICIÓN DE MATERIA PRIMA

4.9.2 PROCESAMIENTO Y FABRICACIÓN DE PRODUCTOS (PRODUCCIÓN)

4.9.3 CADENA DE SUMINISTRO Y LOGÍSTICA DE DISTRIBUCIÓN (TRANSPORTE)

4.9.4 CANALES DE COMPRA MINORISTAS Y COMERCIALES (DISTRIBUCIÓN Y VENTAS)

5 ARANCELES E IMPACTO EN EL MERCADO

5.1 TASA(S) ARANCELARIA(S) VIGENTE(S)

5.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

5.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.4 IMPACTO EN LA CADENA DE SUMINISTRO

5.4.1 ADQUISICIÓN DE MATERIA PRIMA

5.4.2 FABRICACIÓN Y PRODUCCIÓN

5.4.3 LOGÍSTICA Y DISTRIBUCIÓN

5.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

5.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

5.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

5.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

5.6 IMPACTO EN LOS PRECIOS

5.7 INCLINACIÓN REGULADORA

5.7.1 SITUACIÓN GEOPOLÍTICA

5.7.2 ASOCIACIONES COMERCIALES ENTRE PAÍSES

5.7.2.1 TRATADOS DE LIBRE COMERCIO

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

5.7.4 CURSO DE CORRECCIÓN DOMÉSTICA

5.7.4.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

5.7.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

6 COBERTURA REGLAMENTARIA

6.1 CÓDIGOS DE PRODUCTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURIDAD

6.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.3.2 TRANSPORTE Y PRECAUCIONES

6.4 IDENTIFICACIÓN DE PELIGROS

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 AUMENTO DE LA PREVALENCIA DE MALOCLUSIÓN.

7.1.2 AVANCES TECNOLÓGICOS EN LA PLANIFICACIÓN DEL TRATAMIENTO DIGITAL.

7.1.3 CRECIMIENTO DE LA OFERTA DE SERVICIOS DE ORTODONCIA GPS.

7.1.4 MAYOR DISPONIBILIDAD A TRAVÉS DE MODELOS DE ATENCIÓN HÍBRIDOS.

7.2 RESTRICCIONES

7.2.1 ALTO COSTO DE LOS ALINEADORES DENTALES

7.2.2 LAS NORMAS ESTRICTAS DE LA UE SOBRE DISPOSITIVOS AUMENTAN LA CARGA DE CUMPLIMIENTO.

7.3 OPORTUNIDAD

7.3.1 EXPANSIÓN A LOS MERCADOS DE EUROPA CENTRAL Y ORIENTAL

7.3.2 AUMENTO DEL GASTO EN SALUD.

7.3.3 INNOVACIONES DE PRODUCTOS IMPULSADAS POR LA PERSONALIZACIÓN Y LA SOSTENIBILIDAD

7.4 DESAFÍOS

7.4.1 LIMITACIONES ASOCIADAS A LOS ALINEADORES DENTALES.

7.4.2 VARIACIÓN EN LA FORMACIÓN CLÍNICA Y LA CALIDAD DE LOS RESULTADOS

8 MERCADO EUROPEO DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIOS

8.1 DESCRIPCIÓN GENERAL

8.2 PRODUCTO

8.2.1 ALINEADORES TRANSPARENTES

8.2.2 BRACKETS CERÁMICOS

8.2.3 RETENEDORES TRANSPARENTES

8.2.4 FRENOS LINGUALES

8.2.5 POLIURETANO (PU)

8.2.6 POLIETILENO TEREFTALATO GLICOL MODIFICADO (PET-G)

8.2.7 POLICARBONATO (PC)

8.2.8 POLIPROPILENO (PP)

8.2.9 OTROS

8.2.10 ALÚMINA POLICRISTALINA

8.2.11 ALÚMINA MONOCRISTALINA (ZAFIRO)

8.2.12 CERÁMICA REFORZADA CON CIRCONIA

8.2.13 COMPUESTO CERÁMICO-METÁLICO

8.2.14 POLIURETANO (PU)

8.2.15 POLIETILENO TEREFTALATO GLICOL MODIFICADO (PET-G)

8.2.16 POLIPROPILENO (PP)

8.2.17 POLICARBONATO (PC)

8.2.18 LÁMINAS TERMOPLÁSTICAS MULTICAPA

8.2.19 ACERO INOXIDABLE

8.2.20 ALEACIÓN DE TITANIO

8.2.21 ALEACIÓN DE COBALTO-CROMO

8.2.22 ALEACIÓN DE ORO

8.3 SERVICIOS

9 MERCADO EUROPEO DE ALINEADORES DENTALES, POR DISEÑO

9.1 DESCRIPCIÓN GENERAL

9.2 ADJUNTOS

9.3 LÍNEA DE RECORTE

9.4 CRESTAS DE POTENCIA

9.5 RECORTES

9.6 RAMPAS DE MORDIDA

9.7 OTROS

10 MERCADO EUROPEO DE ALINEADORES DENTALES, POR APLICACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 DIENTES APARECIDOS

10.3 SOBREMORDIDA

10.4 MORDIDA INFERIOR

10.5 DIASTEMA

10.6 MORDIDA ABIERTA

10.7 DIENTES TEMPORALES DESALINEADOS

10.8 OTROS

11 MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO DE POBLACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 PEDIATRÍA

11.3 ADULTOS

11.3.1 ALINEADORES DE USO CASERO

11.3.2 ALINEADORES DE CONSULTORIO

12 MERCADO EUROPEO DE ALINEADORES DENTALES, POR USUARIO FINAL

12.1 DESCRIPCIÓN GENERAL

12.2 PRÁCTICAS INDEPENDIENTES

12.3 PRÁCTICAS EN GRUPO

12.4 HOSPITALES

12.5 CONFIGURACIONES DE ATENCIÓN DOMICILIARIA

12.6 OTROS

13 MERCADO EUROPEO DE ALINEADORES DENTALES, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIÓN DIRECTA

13.3 TIENDAS EN LÍNEA

13.4 OTROS

14 MERCADO EUROPEO DE ALINEADORES DENTALES, POR PAÍS

14.1 DESCRIPCIÓN GENERAL

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 Reino Unido

14.2.3 FRANCIA

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 SUIZA

14.2.7 RUSIA

14.2.8 TURQUÍA

14.2.9 BÉLGICA

14.2.10 PAÍSES BAJOS

14.2.11 DINAMARCA

14.2.12 NORUEGA

14.2.13 FINLAND

14.2.14 SUECIA

14.2.15 RESTO DE EUROPA

15 MERCADO EUROPEO DE ALINEADORES DENTALES: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16 ANÁLISIS FODA

17 PERFILES DE EMPRESAS FABRICANTE

17.1 TECNOLOGÍA ALIGN, INC.

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PORTAFOLIO DE PRODUCTOS

17.1.4 DESARROLLO RECIENTE

17.2 INSTITUTO STRAUMANN AG

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PORTAFOLIO DE PRODUCTOS

17.2.4 DESARROLLO RECIENTE

17.3 ORMCO CORPORATION (SUBSIDIARIA DE ENVISTA)

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 DESARROLLO RECIENTE

17.4 SOLVENTUM

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 DESARROLLO RECIENTE

17.5 DENTSPLY SIRONA

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 DESARROLLO RECIENTE

17.6 ALINEADOR DE ÁNGELES

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 DESARROLLO RECIENTE

17.7 ALINEADOR.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 DESARROLLO RECIENTE

17.8 ELA DENTAL

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 DESARROLLO RECIENTE

17.9 ALINEADORES CLEAR MOVES

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 DESARROLLO RECIENTE

17.1 DB ORTHODONTICS LIMITADA

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 DESARROLLO RECIENTE

17.11 DENTAURAM GMBH & CO. KG

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 DESARROLLO RECIENTE

17.12 K LINE EUROPE GMBH

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 PORTAFOLIO DE PRODUCTOS

17.12.3 DESARROLLO RECIENTE

17.13 ALINEADORES ODS

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 DESARROLLO RECIENTE

17.14 ORTOCAPS

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 DESARROLLO RECIENTE

17.15 SHANGHAI SMARTEE DENTI-TECHNOLOGY CO., LTD.

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 DESARROLLO RECIENTE

17.16 SMILE2IMPRESS SL

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 PORTAFOLIO DE PRODUCTOS

17.16.3 DESARROLLO RECIENTE

17.17 DIENTES RECTOS DIRECTOS

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 PORTAFOLIO DE PRODUCTOS

17.17.3 DESARROLLO RECIENTE

17.18 TP ORTODONCIA, INC.

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 PORTAFOLIO DE PRODUCTOS

17.18.3 DESARROLLO RECIENTE

17.19 SONRISA MARAVILLOSA

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 PORTAFOLIO DE PRODUCTOS

17.19.3 DESARROLLO RECIENTE

18 PERFILES DE EMPRESA DISTRIBUIDOR

18.1 BIOSAF EN SRL

18.1.1 INSTANTÁNEA DE LA EMPRESA

18.1.2 PORTAFOLIO DE PRODUCTOS

18.1.3 DESARROLLO RECIENTE

18.2 DB ORTHODONTICS LIMITADA

18.2.1 INSTANTÁNEA DE LA EMPRESA

18.2.2 PORTAFOLIO DE PRODUCTOS

18.2.3 DESARROLLO RECIENTE

18.3 DENTSPLY SIRONA

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 DESARROLLO RECIENTE

18.4 TRIOCLEAR

18.4.1 INSTANTÁNEA DE LA EMPRESA

18.4.2 PORTAFOLIO DE PRODUCTOS

18.4.3 DESARROLLO RECIENTE

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MATRIZ DE PREFERENCIAS DEL CONSUMIDOR

TABLA 2 ESTRUCTURA DE LA CADENA DE SUMINISTRO DE EXTREMO A EXTREMO Y FLUJO DE VALOR

TABLA 3 MERCADO EUROPEO DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 4 MERCADO EUROPEO DE PRODUCTOS DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 5 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 6 MERCADO EUROPEO DE BRACKETS CERÁMICOS EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 7 RETENEDORES TRANSPARENTES EN EL MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE BRACKETS LINGUALES EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE ALINEADORES DENTALES, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE ALINEADORES DENTALES, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 12. PERSONAS ADULTAS EN EL MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE ALINEADORES DENTALES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO EUROPEO DE ALINEADORES DENTALES, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE ALINEADORES DENTALES, POR PAÍS, 2018-2033 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE PRODUCTOS DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 18 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE EUROPA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE BRACKETS CERÁMICOS EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 RETENEDORES TRANSPARENTES EN EL MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 21 MERCADO EUROPEO DE BRACKETS LINGUALES EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 22 MERCADO EUROPEO DE ALINEADORES DENTALES, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 23 MERCADO EUROPEO DE ALINEADORES DENTALES, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 25. PERSONAS ADULTAS EN EL MERCADO EUROPEO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO EUROPEO DE ALINEADORES DENTALES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE ALINEADORES DENTALES, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 29 PRODUCTOS DE ALEMANIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 30 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 31. BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 32 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 33. BRACKETS LINGUALES EN EL MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 34 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 35 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 36 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 37 ADULTOS EN EL MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 38 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 39 MERCADO DE ALINEADORES DENTALES DE ALEMANIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 40 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 41 PRODUCTOS DEL REINO UNIDO EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 42 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 43 MERCADO DE ALINEADORES DENTALES DE CERÁMICA EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 44 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 45 MERCADO DE ALINEADORES DENTALES LINGUALES EN EL REINO UNIDO, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 46 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 47 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 48 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 49 ADULTOS DEL REINO UNIDO EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 50 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 51 MERCADO DE ALINEADORES DENTALES DEL REINO UNIDO, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 52 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 53 PRODUCTOS DE FRANCIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 54 ALINEADORES TRANSPARENTES EN FRANCIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 55 FRANCIA MERCADO DE BRACKETS DE CERÁMICA EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 56 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE FRANCIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 57 FRANCIA MERCADO DE ALINEADORES DENTALES Y BRACKETS LINGUALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 58 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 59 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 60 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 61. ADULTOS EN FRANCIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 62 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 63 MERCADO DE ALINEADORES DENTALES EN FRANCIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 64 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 65 PRODUCTOS DE ITALIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 66 ALINEADORES TRANSPARENTES DE ITALIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 67 ITALIA BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 68 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE ITALIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 69 ITALIA MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 70 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 71 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 72 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 73 ITALIA ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 74 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 75 MERCADO DE ALINEADORES DENTALES EN ITALIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 76 MERCADO ESPAÑOL DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 77 PRODUCTO EN EL MERCADO DE ALINEADORES DENTALES DE ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 78 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 79 MERCADO DE BRACKETS CERÁMICOS EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 80 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 81 ESPAÑA MERCADO DE BRACKETS LINGUALES EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 82 MERCADO ESPAÑOL DE ALINEADORES DENTALES, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 83 MERCADO ESPAÑOL DE ALINEADORES DENTALES, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 84 MERCADO DE ALINEADORES DENTALES EN ESPAÑA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 85. ADULTOS EN EL MERCADO DE ALINEADORES DENTALES EN ESPAÑA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 86 MERCADO ESPAÑOL DE ALINEADORES DENTALES, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 87 MERCADO ESPAÑOL DE ALINEADORES DENTALES, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 88 MERCADO DE ALINEADORES DENTALES DE SUIZA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 89 PRODUCTOS DE SUIZA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 90 ALINEADORES TRANSPARENTES DE SUIZA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 91 SUIZA: BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 92 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE SUIZA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 93 SUIZA MERCADO DE ALINEADORES DENTALES Y BRACKETS LINGUALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 94 MERCADO DE ALINEADORES DENTALES DE SUIZA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 95 MERCADO DE ALINEADORES DENTALES DE SUIZA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 96 MERCADO DE ALINEADORES DENTALES DE SUIZA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 97 SUIZA ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 98 MERCADO DE ALINEADORES DENTALES DE SUIZA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 99 MERCADO DE ALINEADORES DENTALES EN SUIZA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 100 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 101 PRODUCTOS DE RUSIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 102 ALINEADORES TRANSPARENTES DE RUSIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 103. BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 104 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE RUSIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 105 RUSIA: MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 106 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 107 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 108 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 109 ADULTOS RUSOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 110 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 111 MERCADO DE ALINEADORES DENTALES EN RUSIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 112 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 113 PRODUCTOS DE TURQUÍA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 114 ALINEADORES TRANSPARENTES DE TURQUÍA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 115 MERCADO DE ALINEADORES DENTALES DE CERÁMICA EN TURQUÍA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 116 RETENEDORES TRANSPARENTES DE TURQUÍA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 117 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 118 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 119 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 120 MERCADO DE ALINEADORES DENTALES EN TURQUÍA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 121 TURQUÍA: ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 122 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 123 MERCADO DE ALINEADORES DENTALES DE TURQUÍA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 124 MERCADO DE ALINEADORES DENTALES EN BÉLGICA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 125 PRODUCTOS DE BÉLGICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 126 ALINEADORES TRANSPARENTES DE BÉLGICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 127 MERCADO DE ALINEADORES DENTALES DE CERÁMICA EN BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 128 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE BÉLGICA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 129 BÉLGICA MERCADO DE ALINEADORES DENTALES Y BRACKETS LINGUALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 130 MERCADO DE ALINEADORES DENTALES DE BÉLGICA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 131 MERCADO DE ALINEADORES DENTALES DE BÉLGICA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 132 MERCADO DE ALINEADORES DENTALES EN BÉLGICA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 133 ADULTOS BÉLGICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 134 MERCADO DE ALINEADORES DENTALES DE BÉLGICA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 135 MERCADO DE ALINEADORES DENTALES EN BÉLGICA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 136 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 137 PRODUCTOS DE LOS PAÍSES BAJOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 138 ALINEADORES TRANSPARENTES DE LOS PAÍSES BAJOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 139 MERCADO DE ALINEADORES DENTALES DE CERÁMICA EN LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 140 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 141 MERCADO DE ALINEADORES DENTALES DE BRACKETS LINGUALES EN HOLANDA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 142 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 143 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 144 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 145 ADULTOS DE PAÍSES BAJOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 146 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 147 MERCADO DE ALINEADORES DENTALES DE LOS PAÍSES BAJOS, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 148 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 149 PRODUCTOS DE DINAMARCA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 150 ALINEADORES TRANSPARENTES DE DINAMARCA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 151 DINAMARCA: BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 152 DINAMARCA: RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 153 DINAMARCA: MERCADO DE ALINEADORES DENTALES Y BRACKETS LINGUALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 154 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 155 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 156 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 157 DINAMARCA: ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 158 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 159 MERCADO DE ALINEADORES DENTALES DE DINAMARCA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 160 MERCADO NORUEGO DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 161 PRODUCTOS DE NORUEGA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 162 ALINEADORES TRANSPARENTES DE NORUEGA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 163 MERCADO NORUEGO DE BRACKETS DE CERÁMICA EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 164 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE NORUEGA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 165 MERCADO DE ALINEADORES DENTALES DE BRACKETS LINGUALES EN NORUEGA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 166 MERCADO DE ALINEADORES DENTALES DE NORUEGA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 167 MERCADO NORUEGO DE ALINEADORES DENTALES, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 168 MERCADO DE ALINEADORES DENTALES DE NORUEGA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 169 ADULTOS NORUEGOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 170 MERCADO DE ALINEADORES DENTALES DE NORUEGA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 171 MERCADO NORUEGO DE ALINEADORES DENTALES, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 172 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 173 PRODUCTOS DE FINLANDIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 174 ALINEADORES TRANSPARENTES DE FINLANDIA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 175 MERCADO DE ALINEADORES DENTALES DE CERÁMICA EN FINLANDIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 176 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 177 MERCADO DE ALINEADORES DENTALES DE FRENOS LINGUALES EN FINLANDIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 178 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 179 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 180 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 181 FINLANDIA ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 182 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 183 MERCADO DE ALINEADORES DENTALES DE FINLANDIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 184 MERCADO DE ALINEADORES DENTALES EN SUECIA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 185 PRODUCTOS SUECOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 186 ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE SUECIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 187 SUECIA: BRACKETS DE CERÁMICA EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 188 RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES DE SUECIA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 189 SUECIA: MERCADO DE ALINEADORES DENTALES Y BRACKETS LINGUALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 190 MERCADO DE ALINEADORES DENTALES DE SUECIA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 191 MERCADO DE ALINEADORES DENTALES DE SUECIA, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 192 MERCADO DE ALINEADORES DENTALES EN SUECIA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 193 SUECIA: ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 194 MERCADO DE ALINEADORES DENTALES DE SUECIA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 195 MERCADO DE ALINEADORES DENTALES DE SUECIA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

TABLA 196 MERCADO DE ALINEADORES DENTALES EN EL RESTO DE EUROPA, POR PRODUCTO Y SERVICIOS, 2018-2033 (MILES DE USD)

TABLA 197 RESTO DE EUROPA PRODUCTO EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 198 RESTO DE EUROPA ALINEADORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 199 RESTO DE EUROPA MERCADO DE BRACKETS CERÁMICOS EN ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 200 RESTO DE EUROPA RETENEDORES TRANSPARENTES EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 201 RESTO DE EUROPA MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 202 MERCADO DE ALINEADORES DENTALES EN EL RESTO DE EUROPA, POR DISEÑO, 2018-2033 (MILES DE USD)

TABLA 203 RESTO DE EUROPA MERCADO DE ALINEADORES DENTALES, POR APLICACIONES, 2018-2033 (MILES DE USD)

TABLA 204 MERCADO DE ALINEADORES DENTALES EN EL RESTO DE EUROPA, POR TIPO DE POBLACIÓN, 2018-2033 (MILES DE USD)

TABLA 205 RESTO DE EUROPA ADULTOS EN EL MERCADO DE ALINEADORES DENTALES, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 206 MERCADO DE ALINEADORES DENTALES EN EL RESTO DE EUROPA, POR USUARIO FINAL, 2018-2033 (MILES DE USD)

TABLA 207 MERCADO DE ALINEADORES DENTALES EN EL RESTO DE EUROPA, POR CANALES DE DISTRIBUCIÓN, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE ALINEADORES DENTALES: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE ALINEADORES DENTALES: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE ALINEADORES DENTALES: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE ALINEADORES DENTALES: ANÁLISIS GLOBAL VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE ALINEADORES DENTALES: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE ALINEADORES DENTALES: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 7 MERCADO EUROPEO DE ALINEADORES DENTALES: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 8 MERCADO EUROPEO DE ALINEADORES DENTALES: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 9 MERCADO EUROPEO DE ALINEADORES DENTALES: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 MERCADO EUROPEO DE ALINEADORES DENTALES: SEGMENTACIÓN

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 DOS SEGMENTOS COMPRENDEN EL MERCADO EUROPEO DE ALINEADORES DENTALES, POR PRODUCTO Y SERVICIO

FIGURA 14 SE ESPERA QUE LA CRECIENTE DEMANDA DE SOLUCIONES DE ORTODONCIA ESTÉTICA IMPULSARA EL MERCADO EUROPEO DE ALINEADORES DENTALES EN EL PERÍODO DE PREVISIÓN DE 2026 A 2033

FIGURA 15 SE ESPERA QUE EL SEGMENTO DE PRODUCTO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE ALINEADORES DENTALES EN EUROPA EN 2026 Y 2033

FIGURA 16 SE ESPERA QUE ALEMANIA DOMINE EL MERCADO EUROPEO DE ALINEADORES DENTALES Y QUE EL REINO UNIDO CREZCA CON LA CAGR MÁS ALTA EN EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 17 LAS CINCO FUERZAS DE PORTER

FIGURA 18 TOTAL DE PATENTES EN EL MERCADO EUROPEO DE ALINEADORES DENTALES

FIGURA 19 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO EUROPEO DE ALINEADORES DENTALES.

FIGURA 20 MERCADO EUROPEO DE ALINEADORES DENTALES: POR PRODUCTO Y SERVICIOS, 2026

FIGURA 21 MERCADO EUROPEO DE ALINEADORES DENTALES: POR PRODUCTO Y SERVICIOS, 2026 A 2033 (MILES DE USD)

FIGURA 22 MERCADO EUROPEO DE ALINEADORES DENTALES: POR PRODUCTO Y SERVICIOS, CAGR (2026-2033)

FIGURA 23 MERCADO EUROPEO DE ALINEADORES DENTALES: POR PRODUCTO Y SERVICIOS, CURVA LIFELINE

FIGURA 24 MERCADO EUROPEO DE ALINEADORES DENTALES: POR DISEÑO, 2026

FIGURA 25 MERCADO EUROPEO DE ALINEADORES DENTALES: POR DISEÑO, 2026 A 2033 (MILES DE USD)

FIGURA 26 MERCADO EUROPEO DE ALINEADORES DENTALES: POR DISEÑO, CAGR (2026-2033)

FIGURA 27 MERCADO EUROPEO DE ALINEADORES DENTALES: POR DISEÑO, CURVA DE LÍNEA DE VIDA

FIGURA 28 MERCADO EUROPEO DE ALINEADORES DENTALES: POR APLICACIÓN, 2026

FIGURA 29 MERCADO EUROPEO DE ALINEADORES DENTALES: POR APLICACIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 30 MERCADO EUROPEO DE ALINEADORES DENTALES: POR APLICACIÓN, CAGR (2026-2033)

FIGURA 31 MERCADO EUROPEO DE ALINEADORES DENTALES: POR APLICACIÓN, CURVA LIFELINE

FIGURA 32 MERCADO EUROPEO DE ALINEADORES DENTALES: POR TIPO DE POBLACIÓN, 2026

FIGURA 33 MERCADO EUROPEO DE ALINEADORES DENTALES: POR TIPO DE POBLACIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 34 MERCADO EUROPEO DE ALINEADORES DENTALES: POR TIPO DE POBLACIÓN, CAGR (2026-2033)

FIGURA 35 MERCADO EUROPEO DE ALINEADORES DENTALES: POR TIPO DE POBLACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 36 MERCADO EUROPEO DE ALINEADORES DENTALES: POR USUARIO FINAL, 2026

FIGURA 37 MERCADO EUROPEO DE ALINEADORES DENTALES: POR USUARIO FINAL, 2026 A 2033 (MILES DE USD)

FIGURA 38 MERCADO EUROPEO DE ALINEADORES DENTALES: POR USUARIO FINAL, CAGR (2026-2033)

FIGURA 39 MERCADO EUROPEO DE ALINEADORES DENTALES: POR USUARIO FINAL, CURVA LIFELINE

FIGURA 40 MERCADO EUROPEO DE ALINEADORES DENTALES: POR CANAL DE DISTRIBUCIÓN, 2026

FIGURA 41 MERCADO EUROPEO DE ALINEADORES DENTALES: POR CANAL DE DISTRIBUCIÓN, 2026 A 2033 (MILES DE USD)

FIGURA 42 MERCADO EUROPEO DE ALINEADORES DENTALES: POR CANAL DE DISTRIBUCIÓN, CAGR (2026-2033)

FIGURA 43 MERCADO EUROPEO DE ALINEADORES DENTALES: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 44 MERCADO EUROPEO DE ALINEADORES DENTALES: INSTANTÁNEA (2025)

FIGURA 45 MERCADO EUROPEO DE ALINEADORES DENTALES: CUOTA DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.