Europe Dental Instruments Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.31 Billion

USD

1.98 Billion

2025

2033

USD

1.31 Billion

USD

1.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 1.98 Billion | |

| % | |

|

Segmentación del mercado europeo de instrumentos dentales por producto (cirugía periodontal/oral, higiene, diagnóstico, endodoncia, operatorio, etc.), tipo de instrumento (instrumentos de exploración, instrumentos de corte, etc.), usuario final (hospitales, clínicas, laboratorios dentales, investigación científica, etc.), canal de distribución (licitación directa, distribuidores externos y venta minorista): tendencias del sector y pronóstico hasta 2033.

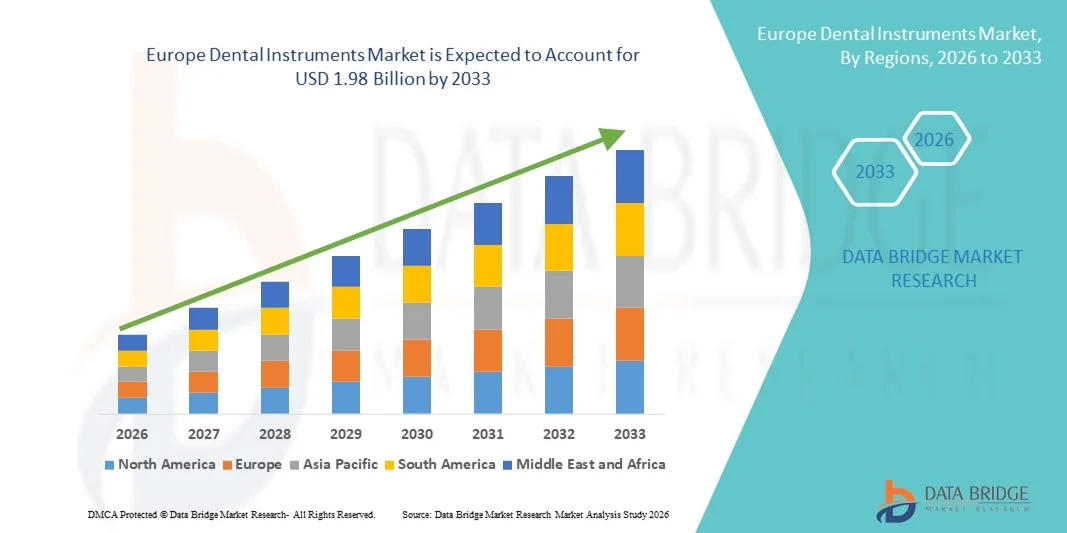

Tamaño del mercado de instrumentos dentales en Europa

- El tamaño del mercado de instrumentos dentales de Europa se valoró en USD 1.31 mil millones en 2025 y se espera que alcance los USD 1.98 mil millones para 2033 , con una CAGR del 5,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos dentales, la creciente conciencia sobre la higiene bucal y los avances tecnológicos en equipos de atención dental, lo que lleva a una mayor adopción de instrumentos dentales avanzados en clínicas, hospitales y centros dentales especializados.

- Además, la creciente demanda de procedimientos dentales cosméticos y restauradores, el aumento del gasto sanitario y la continua innovación en instrumental dental mínimamente invasivo y de precisión están consolidando el instrumental dental como herramienta esencial en la odontología moderna. Estos factores convergentes están acelerando la adopción de soluciones de instrumental dental, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de instrumentos dentales

- Los instrumentos dentales, que abarcan una amplia gama de herramientas diagnósticas, preventivas, restaurativas y quirúrgicas, son componentes fundamentales de la prestación de servicios de salud bucal modernos en hospitales, clínicas dentales e institutos académicos, debido a su papel fundamental en el diagnóstico preciso, el tratamiento de precisión y la mejora de los resultados para los pacientes.

- La creciente demanda de instrumentos dentales se debe principalmente a la creciente prevalencia de caries dentales, enfermedades periodontales y pérdida de dientes, junto con una mayor conciencia de la higiene bucal, la creciente demanda de procedimientos de odontología cosmética y los continuos avances tecnológicos en el diseño de instrumentos mínimamente invasivos y ergonómicos.

- El Reino Unido dominó el mercado de instrumental dental en Europa, con la mayor cuota de ingresos, un 24,7 % en 2025, gracias a un sistema de atención dental público y privado consolidado, una sólida presencia de clínicas dentales de vanguardia, una alta concienciación sobre la higiene bucal y la adopción constante de instrumental dental tecnológicamente avanzado. El énfasis del país en la odontología preventiva y los procedimientos cosméticos, junto con un gasto sanitario favorable, sigue impulsando una demanda constante de instrumental dental de precisión y mínimamente invasivo.

- Se prevé que Alemania sea el mercado de instrumental dental con mayor crecimiento durante el período de pronóstico, debido a la creciente demanda de procedimientos dentales restaurativos y estéticos, el aumento de la población geriátrica, el creciente turismo dental y las continuas inversiones en tecnologías dentales avanzadas. Alemania representó aproximadamente el 21,3 % de la cuota de mercado regional en 2025, y su sólida base manufacturera y la expansión del sector privado de la atención dental están acelerando aún más el crecimiento del mercado.

- El segmento de instrumentos de examen tuvo la mayor participación en ingresos del mercado con un 34,8 % en 2025, impulsado por su papel esencial en los diagnósticos y controles dentales de rutina.

Alcance del informe y segmentación del mercado de instrumentos dentales

|

Atributos |

Perspectivas clave del mercado de instrumentos dentales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de instrumentos dentales en Europa

Creciente adopción de tecnologías dentales avanzadas y mínimamente invasivas

- Una tendencia significativa y en auge en el mercado de instrumental dental es la creciente adopción de tecnologías dentales avanzadas, de precisión y mínimamente invasivas en clínicas y hospitales. Los profesionales odontológicos se están orientando cada vez más hacia instrumental de alto rendimiento que mejora la precisión de los procedimientos, reduce la incomodidad del paciente y optimiza los resultados generales del tratamiento. Esta transición se ve impulsada por los avances tecnológicos en instrumental rotatorio, herramientas compatibles con imágenes digitales, piezas de mano ergonómicas y dispositivos dentales asistidos por láser.

- Por ejemplo, varias clínicas dentales líderes en Alemania y Francia han actualizado sus equipos con piezas de mano eléctricas de última generación e instrumentos de endodoncia de precisión que permiten procedimientos de conductos más rápidos, con mayor precisión y menor tiempo de consulta. Estas mejoras están optimizando la eficiencia del flujo de trabajo y mejorando la satisfacción del paciente.

- El enfoque creciente en la odontología cosmética, incluidas las carillas, el blanqueamiento dental y los procedimientos de corrección de la sonrisa, está acelerando aún más la demanda de instrumentos dentales especializados diseñados para la precisión estética.

- Además, la integración de soluciones de odontología digital, como herramientas de restauración compatibles con CAD/CAM y kits de instrumentos de implantología, permite una planificación del tratamiento más precisa y personalizada.

- El creciente énfasis en el control de infecciones y los estándares de esterilización en las prácticas dentales europeas también está fomentando la adopción de instrumentos de acero inoxidable y autoclavables de alta calidad que garantizan la seguridad y el cumplimiento normativo.

- Esta tendencia hacia instrumentos dentales tecnológicamente avanzados, ergonómicos y específicos para cada procedimiento está transformando las prácticas clínicas en toda Europa, impulsando a los fabricantes a innovar continuamente y ampliar sus carteras de productos.

Dinámica del mercado de instrumentos dentales en Europa

Conductor

Aumento de la prevalencia de trastornos dentales y crecimiento de la población geriátrica

- La creciente prevalencia de afecciones dentales como caries, enfermedades periodontales, pérdida de piezas dentales e infecciones bucales es un factor clave para el mercado de instrumental dental. Los malos hábitos alimenticios, el consumo de tabaco y las prácticas inadecuadas de higiene bucal siguen incrementando la carga de enfermedades bucodentales en todo el mundo.

- Por ejemplo, según informes europeos sobre salud bucodental, una proporción significativa de adultos padece caries dentales y enfermedades periodontales sin tratar, lo que impulsa a gobiernos y profesionales sanitarios a ampliar los servicios de odontología preventiva y restaurativa. Este creciente número de pacientes incrementa directamente la demanda de instrumental dental de diagnóstico, quirúrgico y restaurativo.

- El rápido crecimiento de la población geriátrica en los países contribuye aún más a la expansión del mercado, ya que las personas mayores son más propensas a las caries, el edentulismo y los procedimientos de implantes.

- Las crecientes campañas de concienciación que promueven los controles dentales preventivos y el diagnóstico temprano están fomentando visitas dentales más frecuentes, lo que aumenta el volumen de procedimientos y la demanda de instrumentos.

- Además, la expansión de las clínicas dentales privadas y los centros de odontología cosmética está incrementando la adquisición de herramientas quirúrgicas dentales avanzadas, kits de implantes, instrumentos de ortodoncia y dispositivos de restauración.

Restricción/Desafío

Altos costos de equipos y estrictos requisitos regulatorios

- El alto costo de los instrumentos dentales avanzados, en particular los kits quirúrgicos especializados, los sistemas de implantología y las herramientas compatibles con lo digital, sigue siendo un desafío importante para las prácticas dentales pequeñas y medianas.

- Por ejemplo, los sistemas de instrumentos quirúrgicos de implantes de primera calidad y las herramientas rotatorias de precisión requieren una inversión de capital sustancial, lo que limita su adopción entre clínicas recién establecidas o profesionales independientes.

- Los estrictos requisitos reglamentarios de las regulaciones europeas sobre dispositivos médicos (MDR) imponen rigurosos estándares de calidad, seguridad y documentación a los fabricantes, lo que aumenta los costos de cumplimiento y extiende los plazos de aprobación de productos.

- Además, la necesidad de capacitación continua y desarrollo de habilidades para utilizar eficazmente instrumentos dentales avanzados puede crear desafíos operativos para las clínicas que carecen de la experiencia técnica adecuada.

- Las incertidumbres económicas y las limitaciones de reembolso en ciertos países europeos también pueden reducir el gasto discrecional en procedimientos dentales cosméticos, lo que afecta indirectamente la adquisición de instrumentos dentales especializados.

- Superar estos desafíos mediante el desarrollo de productos rentables, estrategias de cumplimiento normativo e iniciativas de capacitación será esencial para el crecimiento sostenido del mercado en toda la región.

Análisis del mercado de instrumentos dentales en Europa

El mercado está segmentado según el producto, el tipo de instrumento, el usuario final y el canal de distribución.

- Por producto

Según el producto, el mercado de instrumental dental se segmenta en cirugía periodontal/oral, higiene, diagnóstico, endodoncia, operatorio y otros. El segmento de higiene dominó la mayor cuota de mercado con un 29,4% en 2025, impulsado por el creciente énfasis global en la atención dental preventiva y las revisiones bucodentales rutinarias. La creciente concienciación sobre la salud bucal y las enfermedades de las encías ha impulsado significativamente la demanda de instrumental de raspado y limpieza. Los higienistas dentales utilizan con frecuencia raspadores ultrasónicos, curetas e instrumentos de pulido en procedimientos rutinarios, lo que garantiza una demanda constante. El auge de la odontología cosmética y los procedimientos de blanqueamiento dental impulsa aún más la expansión del segmento. Las iniciativas gubernamentales que promueven los programas de atención dental preventiva también han fortalecido la adopción de instrumental de higiene. Los avances tecnológicos en dispositivos ultrasónicos y de pulido por aire han mejorado la eficiencia y la comodidad del paciente. El segmento se beneficia de una alta frecuencia de procedimientos en comparación con los tratamientos quirúrgicos. Las clínicas dentales invierten cada vez más en herramientas de higiene avanzadas para mejorar la productividad operativa. El aumento de la cobertura del seguro dental para servicios preventivos estimula aún más la demanda. La expansión del mercado del turismo dental también contribuye a un mayor volumen de procedimientos. La innovación continua de productos y el diseño ergonómico de los instrumentos mejoran la comodidad y la eficiencia del profesional. El creciente envejecimiento de la población, susceptible a enfermedades periodontales, consolida aún más su liderazgo.

Se prevé que el segmento de Endodoncia experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,6 %, entre 2026 y 2033, impulsada por la creciente prevalencia de caries dentales y procedimientos de endodoncia a nivel mundial. El creciente consumo de alimentos y bebidas azucarados ha provocado una mayor incidencia de infecciones pulpares, lo que impulsa la demanda de procedimientos. Los avances en los sistemas de endodoncia rotatorios y los instrumentos de níquel-titanio han mejorado significativamente la precisión del tratamiento y reducido la duración del mismo. La creciente concienciación sobre la preservación dental en lugar de la extracción anima a los pacientes a optar por tratamientos de endodoncia. El mayor acceso a centros de atención dental en las economías emergentes impulsa aún más el crecimiento del segmento. La integración tecnológica, como los localizadores de ápice digitales y los motores endodónticos, mejora los resultados clínicos. Los profesionales de la odontología prefieren cada vez más las técnicas de endodoncia mínimamente invasivas, lo que impulsa la adopción de instrumentos. La expansión de las clínicas dentales y las consultas especializadas contribuye a una mayor demanda. El segmento también se beneficia del aumento de las políticas de reembolso de los seguros dentales. Los programas de formación en técnicas endodónticas avanzadas aumentan las tasas de adopción por parte de los profesionales. La mejora de los estándares de esterilización fomenta la demanda de limas e instrumentos de endodoncia. Las crecientes poblaciones geriátricas propensas a sufrir trastornos relacionados con la pulpa aceleran aún más el impulso de crecimiento.

- Por tipo de instrumento

Según el tipo de instrumento, el mercado de instrumentos dentales se segmenta en instrumentos de exploración, instrumentos de corte y otros. El segmento de instrumentos de exploración obtuvo la mayor cuota de mercado, con un 34,8%, en 2025, gracias a su papel esencial en los diagnósticos y revisiones dentales rutinarias. Instrumentos como espejos bucales, exploradores y sondas son herramientas fundamentales en casi todas las visitas al dentista. La creciente frecuencia de las revisiones dentales preventivas a nivel mundial mantiene una demanda constante. La mayor concienciación sobre el diagnóstico precoz de enfermedades bucodentales impulsa aún más el crecimiento del segmento. Las mejoras tecnológicas en la precisión diagnóstica y el diseño ergonómico mejoran la usabilidad. Los programas de cribado bucal financiados por el gobierno impulsan la adquisición en los centros de salud públicos. El crecimiento de las redes de clínicas dentales en todo el mundo contribuye a un mayor volumen de instrumentos. Las herramientas de exploración son rentables e indispensables, lo que garantiza ciclos de reemplazo constantes. La mayor penetración de los seguros dentales promueve las visitas regulares de los pacientes. Las instituciones de formación dental en expansión también adquieren kits de exploración al por mayor. El aumento de las consultas de odontología cosmética impulsa aún más los procedimientos de diagnóstico. La continua innovación de productos en espejos antivaho y materiales ligeros mejora la eficiencia y la durabilidad.

Se proyecta que el segmento de instrumentos de corte experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsada por el aumento de los procedimientos dentales restaurativos y quirúrgicos. El aumento de casos de caries y cirugías periodontales impulsa significativamente la demanda de fresas, cinceles y hojas quirúrgicas. Los avances tecnológicos en fresas de carburo y diamante mejoran la precisión de corte y la longevidad. La creciente adopción de la odontología mínimamente invasiva impulsa la innovación en herramientas de corte de alto rendimiento. Los procedimientos de implantes dentales están aumentando a nivel mundial, lo que acelera aún más la demanda. La expansión de la odontología cosmética y reconstructiva contribuye a mayores tasas de uso. La mejora de los estándares de esterilización y control de infecciones promueve el reemplazo frecuente de instrumentos. El aumento de la renta disponible en los mercados emergentes impulsa el acceso a tratamientos dentales avanzados. Las continuas inversiones en I+D mejoran la eficiencia de los productos y reducen el tiempo de consulta. Los profesionales dentales buscan cada vez más instrumentos duraderos y de alta velocidad para optimizar el flujo de trabajo. El crecimiento de los centros de cirugía dental ambulatoria impulsa aún más la expansión. Una mayor capacitación en técnicas quirúrgicas avanzadas acelera la adopción de herramientas de corte especializadas.

- Por el usuario final

Según el usuario final, el mercado de instrumental dental se segmenta en hospitales, clínicas, laboratorios dentales, centros de investigación científica y otros. El segmento de clínicas representó la mayor cuota de mercado en ingresos, con un 41,6%, en 2025, impulsado por el alto volumen de procedimientos dentales ambulatorios realizados a nivel mundial. Las clínicas dentales independientes y colectivas realizan revisiones rutinarias, tratamientos cosméticos y cirugías menores. La creciente urbanización ha impulsado el auge de las clínicas dentales privadas. Las clínicas suelen invertir en instrumental avanzado para mejorar la satisfacción del paciente y la eficiencia del servicio. El aumento de la cobertura del seguro dental anima a los pacientes a buscar tratamientos clínicos. El crecimiento del turismo dental impulsa aún más los procedimientos clínicos. Las mejoras tecnológicas en la infraestructura clínica aumentan las tasas de contratación. Los sistemas flexibles de citas en las clínicas atraen a un mayor número de pacientes. La expansión de las cadenas dentales de franquicia fortalece el poder adquisitivo. Las tendencias en odontología preventiva y estética impulsan una demanda constante. Las clínicas suelen mantener ciclos de reemplazo de instrumental más rápidos en comparación con los hospitales. El crecimiento de las clínicas dentales especializadas contribuye significativamente a su dominio del mercado.

Se espera que el segmento Hospitales experimente la CAGR más rápida del 7,9% entre 2026 y 2033, impulsada por la creciente integración de los departamentos odontológicos en hospitales multidisciplinarios. El aumento de las cirugías orales complejas y los casos de traumatismos impulsa los procedimientos odontológicos hospitalarios. Los hospitales están equipados con infraestructura quirúrgica avanzada que admite instrumental odontológico de alta gama. Las crecientes inversiones en atención médica en las economías emergentes fortalecen la expansión hospitalaria. El aumento de las colaboraciones entre especialistas odontológicos y profesionales médicos respalda los tratamientos integrados. La financiación gubernamental a los hospitales públicos aumenta los presupuestos de adquisiciones. El aumento de las poblaciones geriátricas que requieren intervenciones odontológicas quirúrgicas impulsa aún más el crecimiento. Los hospitales a menudo gestionan casos graves de enfermedades orales que requieren instrumental avanzado. La adopción de tecnología en entornos hospitalarios aumenta la demanda de instrumental. La expansión del turismo médico también contribuye a mayores ingresos hospitalarios para tratamientos odontológicos. La mejora de los marcos de reembolso para procedimientos quirúrgicos fomenta la afluencia de pacientes. La continua modernización de la infraestructura sanitaria acelera la adquisición de instrumental.

- Por canal de distribución

Según el canal de distribución, el mercado de instrumentos dentales se segmenta en licitación directa, distribuidores externos y ventas minoristas. El segmento de distribuidores externos dominó la mayor cuota de mercado con un 46,2 % en 2025, gracias a sus extensas redes de suministro y a sus sólidas relaciones con clínicas dentales y hospitales. Los distribuidores ofrecen una amplia gama de marcas y opciones de productos en un solo canal. Garantizan entregas puntuales y un servicio posventa de calidad. La capacidad de compra al por mayor permite precios competitivos para los usuarios finales. La expansión de la infraestructura dental en regiones emergentes fortalece la presencia de los distribuidores. Los distribuidores suelen ofrecer demostraciones de productos y formación técnica. Sus sistemas logísticos consolidados mejoran la penetración en el mercado. Las clínicas más pequeñas dependen en gran medida de los distribuidores para un suministro constante. Los servicios de gestión de inventario que ofrecen los distribuidores mejoran la eficiencia operativa. Las alianzas con fabricantes internacionales amplían la disponibilidad de productos. Las políticas de crédito flexibles incentivan aún más la adquisición. Las redes de distribución regionales garantizan un mayor alcance en los mercados rurales y semiurbanos.

Se proyecta que el segmento de Licitación Directa registre la CAGR más rápida del 8,3% entre 2026 y 2033, impulsada por el aumento de las actividades de adquisición gubernamentales e institucionales. Los hospitales públicos y las grandes cadenas dentales prefieren los contratos directos por su rentabilidad. Las licitaciones directas permiten compras al por mayor a precios negociados, lo que mejora la optimización presupuestaria. Las crecientes inversiones en infraestructura sanitaria fortalecen el poder adquisitivo institucional. Los fabricantes participan cada vez más en licitaciones gubernamentales para ampliar su cuota de mercado. Los procesos de adquisición transparentes fomentan las compras a gran escala. Los acuerdos de suministro directo reducen los costes de intermediación y mejoran los márgenes. La expansión de los programas públicos de salud bucodental estimula aún más las compras basadas en licitaciones. Los compradores institucionales demandan instrumentos avanzados y estandarizados. Los grandes hospitales prefieren contratos con proveedores a largo plazo por motivos de coherencia. Los crecientes requisitos de cumplimiento normativo favorecen a los fabricantes establecidos. La expansión de la cobertura sanitaria universal impulsa aún más la demanda de adquisición directa.

Análisis regional del mercado europeo de instrumentos dentales

- Se proyecta que el mercado europeo de instrumentos dentales se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos dentales, la creciente demanda de procedimientos cosméticos y restauradores y la creciente conciencia sobre la higiene bucal.

- La expansión de los sistemas de atención odontológica públicos y privados en los países europeos, junto con los continuos avances tecnológicos en instrumental dental de precisión y mínimamente invasivo, está impulsando un crecimiento constante del mercado. El aumento de las inversiones en clínicas dentales avanzadas y la integración de soluciones de odontología digital impulsan aún más su adopción en aplicaciones de odontología general, ortodoncia, implantología y endodoncia.

- La región está experimentando un crecimiento constante en hospitales, clínicas privadas y centros dentales especializados, con instrumentos dentales modernos que se incorporan tanto a las nuevas prácticas como a las mejoras de las instalaciones.

Análisis del mercado de instrumentos dentales del Reino Unido

El mercado británico de instrumentos dentales dominó la región europea, con la mayor cuota de ingresos, un 24,7 %, en 2025, y se prevé un crecimiento a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico. Este dominio se sustenta en un sistema de atención dental público y privado consolidado, una sólida presencia de clínicas dentales tecnológicamente avanzadas y una alta concienciación sobre la higiene bucal entre la población. El énfasis del país en la odontología preventiva, el diagnóstico precoz y los procedimientos cosméticos, como el blanqueamiento dental, la ortodoncia y los implantes dentales, continúa impulsando una demanda constante de instrumentos dentales de precisión y mínimamente invasivos. Además, se espera que el gasto sanitario favorable, los marcos de reembolso estructurados y las continuas mejoras en las tecnologías dentales fortalezcan aún más la expansión del mercado en el Reino Unido.

Análisis del mercado de instrumentos dentales en Alemania

Se prevé que el mercado alemán de instrumentos dentales sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por la creciente demanda de procedimientos dentales restaurativos y estéticos, el aumento de la población geriátrica y el creciente turismo dental. Alemania representó aproximadamente el 21,3 % de la cuota de mercado regional en 2025, lo que refleja su sólida posición en el panorama europeo. Las continuas inversiones en tecnologías dentales avanzadas, junto con un sector odontológico privado bien desarrollado, están acelerando la adopción de instrumentos dentales innovadores. Además, la sólida base manufacturera de Alemania y su enfoque en la producción de dispositivos médicos de alta calidad contribuyen a la disponibilidad de instrumentos dentales tecnológicamente avanzados y de alta precisión, impulsando aún más el crecimiento del mercado en todo el país.

Cuota de mercado de instrumentos dentales en Europa

La industria de instrumentos dentales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dentsply Sirona (EE. UU.)

- Grupo Straumann (Suiza)

- Corporación Danaher (EE. UU.)

- Compañía 3M (EE. UU.)

- Henry Schein, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Ivoclar Vivadent (Liechtenstein)

- GC Corporation (Japón)

- Hu-Friedy Mfg. Co., LLC (EE. UU.)

- Brasseler USA (EE. UU.)

- VDW GmbH (Alemania)

- Septodont Holding (Francia)

- Ultradent Products, Inc. (EE. UU.)

- Grupo Coltene (Suiza)

- Grupo Planmeca (Finlandia)

- A-dec Inc. (EE. UU.)

- Yoshida Dental Mfg. Co., Ltd. (Japón)

- NSK Ltd. (Japón)

- Morita Holdings Corporation (Japón)

- Osstem Implant Co., Ltd. (Corea del Sur)

Últimos avances en el mercado europeo de instrumentos dentales

- En marzo de 2023, el Grupo Straumann presentó una gama de soluciones digitales avanzadas de implantología y ortodoncia en la Feria Dental Internacional (IDS) de Colonia, que incluían el sistema de navegación Straumann Falcon, la plataforma de diseño Smilecloud y las herramientas de colaboración móvil ClearCorrect, optimizando los flujos de trabajo clínicos y la atención al paciente en las clínicas dentales europeas. Este lanzamiento destacó el creciente liderazgo europeo en odontología digital y la adopción de soluciones integradas para mejorar la restauración dental y la precisión de los procedimientos.

- En junio de 2024, Planmeca lanzó el Planmeca European Roadshow, una exhibición itinerante de sus últimas tecnologías dentales, incluyendo sistemas de imágenes digitales, el software Romexis con tecnología de IA y soluciones de impresión 3D. Esta gira recorrió clínicas dentales de varios países europeos para mostrar equipos de vanguardia y apoyar la adopción de flujos de trabajo digitales por parte de los profesionales. Esta iniciativa ayudó a acelerar la transferencia de conocimientos y la adopción de equipos entre los profesionales dentales de toda Europa.

- En junio de 2024, Danaher Corporation presentó una nueva línea de instrumental quirúrgico manual de diseño ergonómico para profesionales dentales en Europa, con el objetivo de mejorar la comodidad y la eficiencia durante procedimientos orales complejos y fortalecer la presencia de la compañía en mercados de alto crecimiento como Alemania y Francia. Este lanzamiento de producto destacó la continua modernización de la cartera principal de instrumental dental para optimizar el rendimiento del profesional.

- En junio de 2024, Dentsply Sirona también amplió su red logística regional con el establecimiento de un centro de distribución especializado en Milán (Italia), para optimizar la eficiencia de la cadena de suministro y garantizar una entrega más rápida de instrumental quirúrgico a clínicas dentales urbanas y rurales de toda Europa. Este desarrollo demostró una inversión estratégica para impulsar el crecimiento del mercado y el acceso oportuno a instrumental dental esencial.

- En septiembre de 2024, Mectron SpA organizó una serie de talleres educativos en Alemania y Suiza centrados en técnicas quirúrgicas piezoeléctricas, con el objetivo de aumentar el conocimiento y la adopción de sus avanzados instrumentos dentales piezoeléctricos entre los cirujanos dentales especialistas. Estas campañas de formación impulsaron una mayor penetración de herramientas quirúrgicas innovadoras en mercados europeos clave.

- En noviembre de 2024, KaVo Dental (una división de Envista Holdings) inauguró una planta de producción de instrumental quirúrgico de vanguardia en los Países Bajos, fortaleciendo así la capacidad de fabricación local y mejorando la fiabilidad del suministro de instrumental de alta calidad utilizado en las clínicas dentales europeas. Esta inversión reforzó el continuo crecimiento de la infraestructura regional en la producción de instrumental dental.

- En marzo de 2025, LM-Dental amplió su portafolio de instrumentos manuales ergonómicos con nuevas incorporaciones a la línea de productos LM-Arte, presentadas en la feria IDS 2025 en Colonia, Alemania. Entre ellas, se encontraba el instrumento LM-Arte Replica Anterior, diseñado para simplificar las restauraciones de composite en la odontología anterior. Este desarrollo resaltó la continua innovación en instrumentos restauradores de precisión por parte de fabricantes europeos para satisfacer las necesidades de los clínicos en cuanto a un mejor manejo y mejores resultados en las restauraciones.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.