Europe Dental Radiology Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.06 Billion

USD

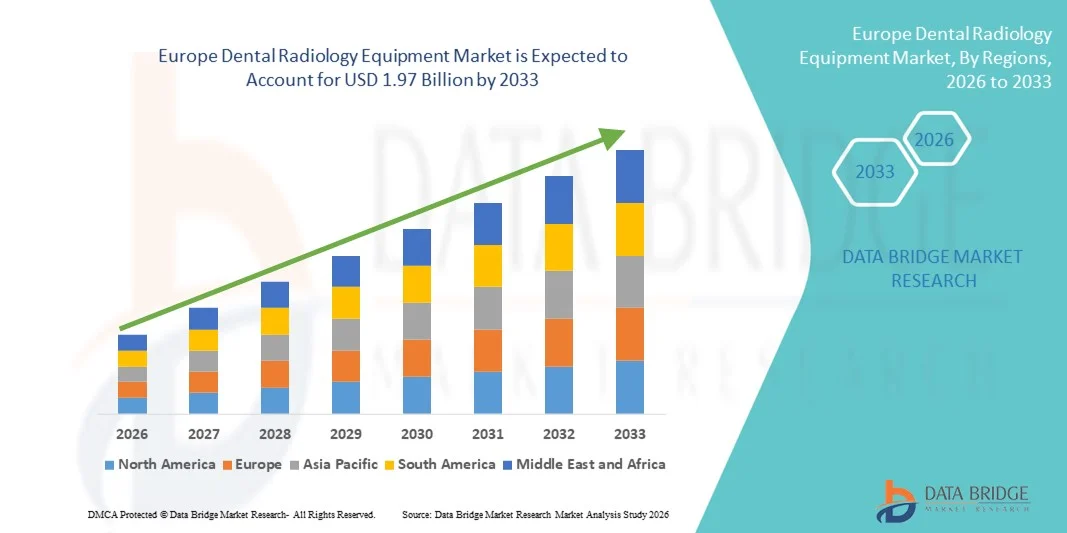

1.97 Billion

2025

2033

USD

1.06 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.97 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de radiología dental por producto (equipos de radiología extraoral e intraoral), tipo (sistemas de radiología dental analógicos y digitales), tratamiento (endodoncia, ortodoncia, periodoncia, prostodoncia, etc.), usuario final (hospitales, centros de diagnóstico, clínicas dentales, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de equipos de radiología dental

- El tamaño del mercado de equipos de radiología dental en Europa se valoró en USD 1.060 millones en 2025 y se espera que alcance los USD 1.970 millones en 2033 , con una CAGR del 8,10 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos dentales, la creciente conciencia sobre la salud bucal y la creciente demanda de soluciones avanzadas de diagnóstico por imágenes en clínicas dentales y hospitales, lo que lleva a una mayor digitalización de las prácticas dentales tanto en las economías desarrolladas como en las emergentes.

- Además, la creciente preferencia de los pacientes por procedimientos de diagnóstico precisos, mínimamente invasivos y rápidos, junto con los continuos avances tecnológicos, como los sistemas de rayos X digitales, la tomografía computarizada de haz cónico (CBCT) y los equipos de radiología portátiles, están consolidando los equipos de radiología dental como un componente esencial de la atención odontológica moderna. Estos factores convergentes están acelerando la adopción de soluciones de equipos de radiología dental, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de equipos de radiología dental

- Los equipos de radiología dental, incluidos los sistemas de rayos X digitales, los sensores intraorales, los sistemas de imágenes panorámicas y los dispositivos de tomografía computarizada de haz cónico (CBCT), son cada vez más vitales para las prácticas dentales modernas en hospitales y clínicas debido a su capacidad de proporcionar imágenes de alta resolución, diagnóstico preciso y una mejor planificación del tratamiento tanto en procedimientos dentales de rutina como complejos.

- La creciente demanda de equipos de radiología dental se debe principalmente a la creciente prevalencia de trastornos dentales, la creciente conciencia del cuidado dental preventivo, el aumento de los procedimientos de odontología cosmética y un fuerte cambio hacia soluciones de imágenes digitales que mejoran la eficiencia del flujo de trabajo y la seguridad del paciente a través de una menor exposición a la radiación.

- El Reino Unido dominó el mercado de equipos de radiología dental con la mayor participación en los ingresos del 29,3 % en 2025, caracterizado por una infraestructura de atención médica dental avanzada, una alta adopción de tecnologías de imágenes digitales, marcos de reembolso favorables y una fuerte presencia de clínicas dentales especializadas que integran sistemas de diagnóstico asistidos por IA y CBCT.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado de equipos de radiología dental durante el período de pronóstico, impulsado por la creciente demanda de odontología cosmética e implantología, el aumento de las inversiones en tecnologías de imágenes avanzadas, la expansión de las prácticas dentales privadas y el creciente énfasis en el diagnóstico temprano y preciso.

- El segmento de sistemas de radiología dental digital tuvo la mayor participación en ingresos del mercado, con un 64,7 %, en 2025, impulsado por una calidad de imagen superior y una menor exposición a la radiación.

Alcance del informe y segmentación del mercado de equipos de radiología dental

|

Atributos |

Perspectivas clave del mercado de equipos de radiología dental |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de equipos de radiología dental

Integración de soluciones de imágenes y flujo de trabajo digital impulsadas por IA

- Una tendencia significativa y en aceleración en el mercado de equipos de radiología dental es la integración de inteligencia artificial (IA) con sistemas avanzados de imágenes digitales para mejorar la precisión del diagnóstico y la eficiencia clínica.

- El software impulsado por IA se está integrando cada vez más en sensores intraorales, sistemas panorámicos y plataformas de tomografía computarizada de haz cónico (CBCT) para ayudar a los dentistas a detectar caries, enfermedad periodontal, lesiones periapicales y anomalías óseas con mayor precisión.

- Por ejemplo, en 2023, Dentsply Sirona amplió las capacidades de su cartera de imágenes digitales al integrar herramientas de apoyo al diagnóstico impulsadas por IA en sus sistemas de radiografía, lo que permitió la mejora automatizada de la imagen y la detección de patologías para respaldar una toma de decisiones clínicas más rápida.

- La adopción de sistemas de gestión de imágenes basados en la nube y la integración fluida con el software de gestión de clínicas dentales está optimizando el flujo de trabajo en todas las clínicas. Estos sistemas conectados permiten a los profesionales almacenar, recuperar y compartir datos radiográficos de forma segura, mejorando así la colaboración entre dentistas generales, ortodoncistas y cirujanos orales.

- Los avances tecnológicos, como los protocolos de baja dosis de radiación, las capacidades de imágenes 3D y las unidades de radiografía compactas y portátiles, están transformando aún más el diagnóstico dental. La transición de la radiografía convencional basada en película a sistemas totalmente digitales se está acelerando gracias a la mejora de la calidad de imagen, la reducción de la exposición a la radiación y la optimización de la comunicación con el paciente mediante la visualización en tiempo real.

- El creciente énfasis en la odontología preventiva y el diagnóstico temprano está reforzando la demanda de sistemas de imágenes de alta resolución que permitan una planificación precisa del tratamiento para implantes, endodoncia y procedimientos de ortodoncia.

- En general, la transición hacia tecnologías de imágenes inteligentes, digitales y mínimamente invasivas está transformando el panorama de la radiología dental en hospitales, clínicas dentales y centros especializados.

Dinámica del mercado europeo de equipos de radiología dental

Conductor

Aumento de la prevalencia de trastornos dentales y creciente demanda de odontología cosmética

- La creciente incidencia de trastornos dentales como caries, enfermedad periodontal, edentulismo e infecciones orales es un factor clave para el mercado de equipos de radiología dental. A medida que aumenta la concienciación sobre la salud bucodental a nivel mundial, cada vez más pacientes buscan imágenes diagnósticas de rutina para la detección temprana y la atención preventiva.

- Por ejemplo, en 2024, varias asociaciones dentales europeas informaron de un aumento de los controles dentales de rutina y las consultas de ortodoncia, lo que provocó una mayor demanda de sistemas de radiografía digital intraoral y panorámica en clínicas privadas y consultorios dentales grupales.

- El rápido crecimiento de la odontología cosmética y restauradora, que incluye implantes dentales, alineadores y procedimientos de diseño de sonrisas, está acelerando aún más la necesidad de sistemas avanzados de imágenes 3D como la CBCT. Una evaluación radiográfica precisa es esencial para la planificación de la colocación de implantes, la evaluación de la densidad ósea y la monitorización de los resultados del tratamiento.

- La expansión del turismo dental en los mercados emergentes y el aumento del gasto sanitario en las regiones desarrolladas también están impulsando la adopción de equipos. Las iniciativas gubernamentales que promueven programas de salud bucodental y la mejora de las políticas de reembolso para el diagnóstico por imagen en ciertos países contribuyen a la expansión del mercado.

- Además, el creciente número de clínicas dentales, cadenas dentales corporativas y centros de ortodoncia especializados está creando una demanda sostenida de sistemas de radiología tecnológicamente avanzados.

Restricción/Desafío

Altos costos de los equipos y preocupación por la seguridad radiológica

- El elevado coste inicial asociado a los equipos de radiología dental avanzados, en particular los sistemas de imágenes CBCT y 3D, sigue siendo un reto clave para el crecimiento del mercado. Las clínicas dentales pequeñas e independientes pueden enfrentarse a limitaciones financieras al invertir en plataformas de imágenes digitales de alta gama.

- Por ejemplo, la instalación de un sistema CBCT de alta gama requiere una inversión de capital sustancial, incluidos los costos de los equipos, la integración del software y la capacitación de los operadores, lo que puede limitar su adopción en regiones sensibles a los costos.

- Las preocupaciones sobre la exposición a la radiación, a pesar de los avances en la tecnología de imágenes de baja dosis, también influyen en la percepción del paciente y el escrutinio regulatorio. El estricto cumplimiento de las normas de seguridad radiológica y los requisitos de licencia puede aumentar la complejidad operativa de los centros dentales.

- Además, la necesidad de profesionales capacitados para operar sistemas de imágenes sofisticados e interpretar datos radiográficos complejos puede representar una barrera en regiones que experimentan escasez de mano de obra.

- Abordar los desafíos de asequibilidad a través de modelos de financiamiento flexibles, opciones de arrendamiento e innovaciones tecnológicas destinadas a reducir la dosis de radiación manteniendo la claridad de la imagen será fundamental para el crecimiento sostenido en el mercado de equipos de radiología dental.

Análisis del mercado europeo de equipos de radiología dental

El mercado está segmentado en función del producto, tipo, tratamiento y usuario final.

- Por producto

En función del producto, el mercado de equipos de radiología dental se segmenta en equipos de radiología extraoral e intraoral. El segmento de equipos de radiología intraoral dominó la mayor cuota de mercado en ingresos, con un 58,4%, en 2025, impulsado por su amplio uso en el diagnóstico dental rutinario y la planificación del tratamiento. Los sistemas intraorales, como las unidades de rayos X periapicales y de aleta de mordida, son herramientas esenciales en las consultas de odontología general. Su tamaño compacto, su rentabilidad y su capacidad de obtención de imágenes de alta resolución respaldan su sólida adopción en las clínicas dentales. La creciente prevalencia de caries y enfermedades periodontales impulsa aún más la demanda. Los avances tecnológicos que mejoran la claridad de la imagen y reducen la exposición a la radiación aumentan la preferencia clínica. El creciente número de visitas al dentista a nivel mundial fortalece las tasas de utilización de los equipos. La integración con software de imágenes digitales también optimiza la eficiencia del flujo de trabajo. Las continuas actualizaciones en la tecnología de sensores y la portabilidad garantizan el dominio sostenido de los sistemas intraorales en 2025.

Se prevé que el segmento de equipos de radiología extraoral experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 21,8 % entre 2026 y 2033, impulsada por la creciente demanda de imágenes diagnósticas integrales. Los sistemas extraorales, como las unidades de tomografía computarizada panorámica y de haz cónico (CBCT), proporcionan vistas anatómicas más amplias, lo que facilita procedimientos complejos. La creciente adopción de la CBCT en implantología y ortodoncia impulsa significativamente el crecimiento. Los profesionales de la odontología prefieren las imágenes extraorales para la planificación avanzada de tratamientos y la precisión quirúrgica. La creciente concienciación sobre la odontología cosmética impulsa aún más la demanda. Los avances tecnológicos que ofrecen capacidades de imágenes 3D mejoran la precisión diagnóstica. La expansión de la infraestructura dental en los mercados emergentes acelera la adquisición de equipos. Las mayores inversiones de los hospitales dentales multidisciplinarios también contribuyen a la rápida adopción. A medida que crece la demanda de imágenes avanzadas, se espera que los sistemas extraorales se expandan al ritmo más rápido durante el período de pronóstico.

- Por tipo

Según el tipo, el mercado de equipos de radiología dental se segmenta en sistemas de radiología dental analógicos y digitales. El segmento de sistemas de radiología dental digitales obtuvo la mayor cuota de mercado, con un 64,7%, en 2025, gracias a una calidad de imagen superior y una menor exposición a la radiación. Los sistemas digitales permiten la adquisición instantánea de imágenes y su fácil almacenamiento, lo que mejora el flujo de trabajo clínico. La creciente tendencia hacia clínicas dentales sin papel impulsa el crecimiento del segmento. La integración con historiales clínicos electrónicos mejora la eficiencia de la gestión de datos. La creciente demanda de diagnósticos precisos y tempranos de enfermedades bucodentales impulsa aún más su adopción. Los avances tecnológicos, como los sensores inalámbricos y las plataformas de imágenes en la nube, mejoran la comodidad. La alta concienciación de los pacientes sobre procedimientos de imagen más seguros también impulsa su preferencia. Las políticas de reembolso favorables en las regiones desarrolladas contribuyen al crecimiento de los ingresos. La innovación continua garantiza que los sistemas digitales mantengan el liderazgo del mercado en 2025.

Se espera que el segmento de sistemas de radiología dental analógicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2026 y 2033, principalmente en mercados en desarrollo y sensibles a los costos. La menor inversión inicial facilita el acceso de los sistemas analógicos a las pequeñas clínicas dentales. El creciente establecimiento de nuevas clínicas en economías emergentes impulsa la demanda. Los fabricantes están introduciendo sistemas mejorados basados en película con mayor eficiencia. La familiaridad con la capacitación entre los profesionales en ciertas regiones respalda su uso continuo. Las iniciativas gubernamentales para expandir los servicios de atención dental en áreas rurales también promueven su adopción. Si bien la conversión digital está en aumento, los sistemas analógicos siguen siendo relevantes debido a su asequibilidad. Las actualizaciones graduales y las soluciones de integración híbrida impulsan aún más el crecimiento. A medida que el acceso a la atención dental se expande en regiones desatendidas, se proyecta que los sistemas analógicos crecerán de forma constante durante el período de pronóstico.

- Por tratamiento

Según el tratamiento, el mercado de equipos de radiología dental se segmenta en endodoncia, ortodoncia, periodoncia, prostodoncia y otros. El segmento de ortodoncia representó la mayor participación en los ingresos del mercado, con un 34,9 %, en 2025, impulsado por la creciente demanda de procedimientos dentales correctivos entre adolescentes y adultos. La creciente concienciación sobre la estética dental respalda significativamente las necesidades de imágenes de ortodoncia. Las tecnologías de imagen avanzadas, como la CBCT, mejoran la precisión en la planificación de la ortodoncia. El aumento de la renta disponible y las tendencias en odontología cosmética impulsan aún más la demanda. La radiología dental desempeña un papel crucial en la monitorización de la alineación dental y la estructura mandibular. La creciente prevalencia de la maloclusión a nivel mundial fortalece el crecimiento del segmento. Las mejoras tecnológicas en la visualización 3D mejoran los resultados del tratamiento. La expansión de las clínicas especializadas en ortodoncia contribuye a una mayor utilización de los equipos. El segmento de ortodoncia continúa dominando debido a la sostenida demanda estética y clínica.

Se proyecta que el segmento de endodoncia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por la creciente incidencia de tratamientos de conducto. El aumento de casos de caries dental e infecciones pulpares aumenta significativamente la necesidad de imágenes. Los procedimientos de endodoncia dependen en gran medida de radiografías intraorales precisas para la precisión del tratamiento. La creciente concienciación sobre la preservación dental frente a la extracción acelera aún más el crecimiento. Los avances tecnológicos que permiten imágenes de alta resolución mejoran las tasas de éxito de los procedimientos. La expansión de la cobertura de seguros dentales en los mercados emergentes facilita el acceso de los pacientes. El aumento de la población geriátrica también incrementa la demanda de tratamientos restauradores. Los odontólogos adoptan cada vez más imágenes avanzadas para mejorar la eficiencia clínica. A medida que la odontología restauradora gana prominencia, se espera que el segmento de endodoncia se expanda rápidamente durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de equipos de radiología dental se segmenta en hospitales, centros de diagnóstico, clínicas dentales y otros. El segmento de clínicas dentales dominó la mayor cuota de mercado en ingresos, con un 49,2% en 2025, impulsado por el alto volumen de procedimientos dentales rutinarios realizados en entornos clínicos. La mayoría de los procedimientos de diagnóstico por imágenes dentales se realizan directamente en las clínicas para mayor comodidad y eficiencia. El creciente número de consultorios dentales privados a nivel mundial fortalece el liderazgo del segmento. Las clínicas invierten cada vez más en sistemas de radiografía digital para mejorar la atención al paciente. La creciente preferencia de los pacientes por los tratamientos dentales ambulatorios refuerza aún más su dominio. La integración tecnológica dentro de las clínicas mejora el flujo de trabajo y reduce los tiempos de respuesta. La creciente urbanización y la concienciación sobre la salud bucal impulsan las visitas de los pacientes. La expansión de las cadenas dentales basadas en franquicias también contribuye al crecimiento de los ingresos. El segmento sigue siendo dominante debido a la accesibilidad y la alta frecuencia de procedimientos.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,9 %, entre 2026 y 2033, impulsada por el aumento de las derivaciones para imágenes avanzadas, como las tomografías computarizadas de haz cónico (CBCT). Los centros de diagnóstico ofrecen servicios de imagenología especializados con equipos de alta gama. La creciente complejidad de los casos de implantes dentales y cirugías impulsa la demanda. Las inversiones en infraestructura de imagenología avanzada fortalecen el potencial de crecimiento. Las colaboraciones entre dentistas y laboratorios de diagnóstico mejoran la eficiencia del servicio. La creciente concienciación sobre la precisión de los diagnósticos impulsa las tasas de derivación. Las actualizaciones tecnológicas y la automatización mejoran las capacidades de análisis de imágenes. La expansión en los mercados emergentes acelera aún más el crecimiento del segmento. A medida que aumenta la demanda de servicios de imagenología especializados, se proyecta que los centros de diagnóstico crecerán al ritmo más rápido durante el período de pronóstico.

Análisis regional del mercado europeo de equipos de radiología dental

- Se proyecta que el mercado europeo de equipos de radiología dental se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos dentales y la mayor concienciación sobre el diagnóstico oral temprano y preciso. La creciente demanda de tecnologías de imagen avanzadas, como la radiografía digital y la tomografía computarizada de haz cónico (CBCT), contribuye significativamente al crecimiento del mercado regional.

- Europa se beneficia de una infraestructura de atención dental consolidada y de sólidos marcos de reembolso en varios países. La creciente adopción de herramientas de diagnóstico asistidas por IA y la integración de flujos de trabajo digitales en las clínicas dentales acelera aún más la expansión del mercado. La región está experimentando un crecimiento constante en la odontología cosmética e implantológica, que depende en gran medida de sistemas de imagenología de alta precisión. Además, las normas regulatorias que garantizan la seguridad radiológica y la calidad tecnológica impulsan la modernización de los equipos.

- El aumento de la población geriátrica y la expansión de los programas de atención dental preventiva están impulsando aún más la demanda. En hospitales, centros de diagnóstico y clínicas dentales privadas, Europa sigue demostrando una adopción sólida y constante de equipos de radiología dental modernos.

Análisis del mercado de equipos de radiología dental en el Reino Unido

El mercado de equipos de radiología dental del Reino Unido dominó el mercado de equipos de radiología dental con la mayor participación en los ingresos del 29,3% en 2025 , caracterizado por una infraestructura de atención médica dental avanzada y altos volúmenes de procedimientos. El país demuestra una fuerte adopción de tecnologías de imágenes digitales, incluidos los sistemas de CBCT y radiografía panorámica. Los marcos de reembolso favorables y las vías de atención dental estructuradas respaldan la adquisición de equipos en los sectores público y privado. La presencia de clínicas dentales especializadas que integran sistemas de diagnóstico asistidos por IA fortalece aún más la penetración tecnológica. El creciente enfoque en procedimientos dentales mínimamente invasivos y cosméticos impulsa la demanda de imágenes de alta resolución. La creciente conciencia sobre la detección temprana de caries y la planificación de la ortodoncia también respalda la utilización constante. Las inversiones continuas en la actualización de los sistemas de radiología mejoran la eficiencia clínica. Además, los sólidos estándares regulatorios garantizan la seguridad radiológica y la calidad del equipo. Con un ecosistema dental maduro y una fuerte adopción de la innovación, el Reino Unido mantiene su posición de liderazgo dentro del mercado europeo.

Análisis del mercado alemán de equipos de radiología dental.

Se prevé que el mercado alemán de equipos de radiología dental sea el de mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de odontología cosmética e implantología. Se proyecta que el país registre una tasa de crecimiento anual compuesta (TCAC) significativa, impulsada por el aumento de las inversiones en tecnologías de imagen avanzadas, como los sistemas CBCT 3D. La expansión de las consultas dentales privadas y los centros especializados en implantes está acelerando la adopción de equipos. El elevado gasto sanitario de Alemania y su entorno tecnológicamente avanzado fomentan la rápida integración de las plataformas de radiología digital. El creciente énfasis en el diagnóstico temprano y preciso de las enfermedades periodontales y endodónticas impulsa aún más la demanda. La presencia de fabricantes líderes de equipos dentales fortalece la innovación de productos y las redes de distribución. La creciente preferencia de los pacientes por los tratamientos estéticos también contribuye a la actualización de los sistemas de imagenología. Además, el fuerte enfoque en el flujo de trabajo digital y las clínicas sin papel impulsa la expansión del mercado. Con una innovación sostenida y una creciente demanda clínica, Alemania se posiciona como el mercado de mayor crecimiento en Europa durante el período de pronóstico.

Cuota de mercado de equipos de radiología dental en Europa

La industria de equipos de radiología dental está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dentsply Sirona Inc. (EE. UU.)

- Carestream Dental LLC (EE. UU.)

- Planmeca Oy (Finlandia)

- Vatech Co., Ltd. (Corea del Sur)

- Corporación Danaher (EE. UU.)

- Grupo Acteon (Francia)

- Midmark Corporation (EE. UU.)

- Radiología Owandy (Francia)

- Cefla SC (Italia)

- Asahi Roentgen Ind. Co., Ltd. (Japón)

- Yoshida Dental Mfg. Co., Ltd. (Japón)

- J. Morita Corporation (Japón)

- Air Techniques, Inc. (EE. UU.)

- NewTom (Italia)

- Trident Srl (Italia)

Últimos avances en el mercado europeo de equipos de radiología dental

- En marzo de 2023, Planmeca introdujo la unidad de procesamiento de imágenes CBCT Viso G3 en los mercados europeos, ampliando así su gama avanzada de imágenes extraorales para el diagnóstico dental tanto en 2D como en 3D. El Viso® G3 aportó capacidades integrales de procesamiento de imágenes para la planificación de implantes, la endodoncia y la ortodoncia, mejorando la precisión diagnóstica en clínicas de toda Europa.

- En julio de 2024, Align Technology, Inc. lanzó Align X-ray Insights, un software de detección asistida por computadora (CADe) basado en IA para radiografías dentales 2D en la Unión Europea y el Reino Unido. Este nuevo software ayuda a los profesionales de la odontología a analizar automáticamente las imágenes de rayos X para facilitar la identificación temprana de enfermedades y la planificación del tratamiento, lo que refleja la creciente adopción en la región de herramientas radiológicas mejoradas con IA.

- En agosto de 2024, el Grupo Acteon lanzó en Europa su sistema de radiografía dental panorámica 2D X-MIND PRIME. El nuevo sistema incorpora un sistema de colimación adaptativa patentado, diseñado para reducir la dosis de radiación y mantener la alta calidad de las imágenes panorámicas, satisfaciendo así las necesidades de seguridad y diagnóstico en radiografía dental.

- En marzo de 2025, DEXIS presentó el nuevo sensor DEXIS Ti2 como parte de su portafolio de radiología dental digital en Europa. El sensor Ti2 mejora la calidad de la imagen e integra flujos de trabajo basados en IA, lo que permite optimizar los procesos de obtención de imágenes y obtener mejores resultados diagnósticos en las consultas dentales.

- En marzo de 2025, Align Technology, Inc. también lanzó su solución Align X-ray Insights CADe en la Unión Europea y el Reino Unido, lo que marca un paso significativo en la integración de la inteligencia artificial en los flujos de trabajo rutinarios de imágenes radiológicas dentales. El lanzamiento del software subraya una tendencia más amplia en el sector hacia herramientas de diagnóstico más inteligentes que combinen hardware y capacidades de IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.