Europe Electric Enclosure Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.50 Billion

USD

4.41 Billion

2025

2033

USD

2.50 Billion

USD

4.41 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.41 Billion | |

| % | |

|

Comprobación del mercado eléctrico de Europa por tipo material/producto (no metálico, metálico), tipo de montaje (montado de agua, posición libre, subterráneo), uso (oculto, exterior), aplicación (ocho oscuro, equipo peligroso, tubería de gas, explosión de la llama), diseño (estándar, aduana), factor de forma (cerraduras eléctricas compactas, tapices de tamaño libre

Europe Electric Enclosure MarketTamaño

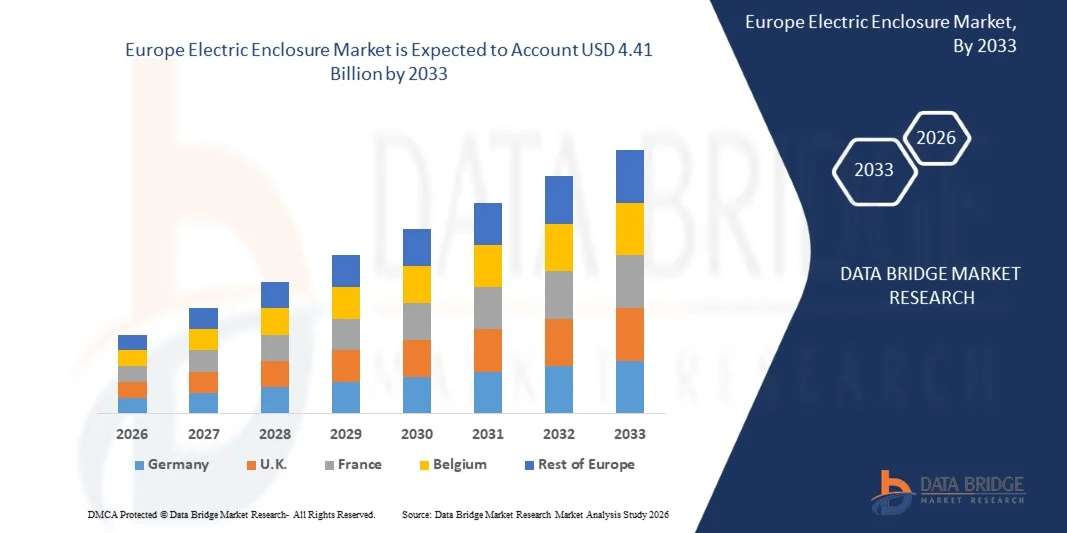

- El tamaño del mercado del recinto eléctrico europeo fue valoradoUSD 2.50 Billón en 2025y se espera que alcanceUSD 4.41 Billion by 2033, en unaCAGR of 7.4%durante el período previsto

- El recinto eléctrico es un armario destinado a componentes eléctricos donde se montan equipos eléctricos o electrónicos como interruptores, perillas y pantalla. Se utiliza para asegurar el contenido en entornos difíciles y también para proteger a las personas de choques eléctricos o explosión.

Europe Electric Enclosure MarketAnálisis

- El Mercado Eléctrico de Europa es testigo de un crecimiento estable, impulsado por la creciente expansión de la automatización industrial, la infraestructura de distribución de energía eléctrica y los proyectos de energía renovable en toda la región.

- El aumento de las inversiones en fabricación inteligente, sistemas eléctricos eficientes en energía y estándares de seguridad industrial están aumentando significativamente la demanda de recintos eléctricos utilizados para proteger componentes eléctricos y electrónicos de los peligros ambientales, polvo, humedad y corrosión. La demanda es particularmente fuerte en industrias como la generación de energía, el gas " petróleo " , la automoción, el transporte, la bebida alimentaria y los centros de datos, donde la protección fiable de los sistemas eléctricos es esencial para la eficiencia operacional y la seguridad en el lugar de trabajo.

- Se espera que Alemania domine la cuota de mercado 17,6% en 2025, los avances tecnológicos y la innovación de productos están desempeñando un papel importante en la configuración del paisaje del mercado, con los fabricantes cada vez más centrados en soluciones ligeras, resistentes a la corrosión y de recinto modular.

- Se espera que U.K. sea testigo del crecimiento más rápido durante el período de pronóstico CAGR 9.4%, impulsado por la creciente adopción de acero inoxidable, aluminio y recintos no metálicos está mejorando la durabilidad y el rendimiento en entornos industriales duros. Además, la integración de sistemas inteligentes de monitoreo, tecnologías de gestión térmica y soluciones de recintos habilitados para IoT está mejorando la protección del equipo y la fiabilidad operacional.

- Se prevé que el segmento no metálico mantendrá la mayor cuota de mercado 63,5% en 2025 y se prevé que mostrará el crecimiento más rápido durante el período de pronóstico CAGR, debido a su resistencia a la corrosión superior, propiedades ligeras, durabilidad y mayor idoneidad para entornos industriales y exteriores duros.

Ámbito de presentación de informesCierre eléctrico europeoMarket Segmentation

|

Atributos |

Cierre eléctrico europeoClave del mercadoMarket Insights |

|

Segmentos cubiertos |

·Por Material/Producto Tipo:No metálico, metálico ·Por tipo de montaje:Wall Mounted, Free Standing, Underground ·Por Usage:interior, exterior ·Por Aplicación:Pecho de polvo, equipo peligroso, golpe de goteo, explosión de llama ·Por Diseño:Standard, Custom ·Por Factor de Forma:Cierre eléctrico compacto, cierres eléctricos de tamaño libre, pequeños recintos ·Por Vertical:Generación de energía " Distribución, Gas " , Médicos, Alimentos " Bebidas, Metal " Minería, Transporte, Pulpa " Papel |

|

Países cubiertos |

Europa · Alemania · Países Bajos · Francia · Italia · España · Bélgica · Austria · U.K. · Suecia Suiza Dinamarca Noruega · El resto de Europa |

|

Principales jugadores del mercado |

· Rittal GmbH " Co. KG (Alemania) · ABB Ltd. (Suiza) · Eaton Corporation plc (Irlanda) · Legrand SA (Francia) · Schneider Electric SE (Francia) · nVent Electric plc (U.K.) · Emerson Electric Co. (U.S.) · Hubbell Incorporated (Estados Unidos) · Phoenix Mecano AG (Suiza) · Grupo Hager (Alemania) · GEWISS S.p.A. (Italia) · Leviton Manufacturing Co., Inc. (U.S.) · GE Vernova Inc. (U.S.) · Omega Engineering, Inc. (U.S.) · Fibox Oy Ab (Finlandia) · Adalet (U.S.) · Grupo Socomec (Francia) · Cierre de Deltron (Australia) · Eldon Holding AB (Suecia) · Hammond Manufacturing Ltd. (Canadá) · Grupo Ensto (Finlandia) · Adalet Global (Estados Unidos) · Grupo Fibox (Finlandia) |

|

Oportunidades de mercado |

• Rapid Industrialization and Infrastructure Development in Emerging European Economies • Aumentar la demanda de soluciones compactas, eficientes en el espacio y resistentes al clima |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Europe Electric Enclosure Market Trends

“Rapid Industrialization and Infrastructure Development In Emerging European Economies”

- La rápida industrialización y el desarrollo de la infraestructura en las economías europeas emergentes están surgiendo como una oportunidad clave en el mercado europeo de recinto eléctrico. Los países de Europa oriental y central están invirtiendo cada vez más en la expansión industrial, la infraestructura de transporte, las instalaciones de fabricación, la modernización de la utilidad y los proyectos de construcción comerciales para fortalecer el crecimiento económico y la competitividad industrial.

- Los recintos eléctricos son componentes esenciales utilizados para proteger sistemas eléctricos, paneles de control, equipos de automatización y redes de distribución de energía de la exposición ambiental, peligros operativos, corrosión, humedad y contaminación industrial.

- En enero de 2026, la Comisión Europea destacó el aumento de las inversiones en modernización de la infraestructura y desarrollo industrial en las economías europeas emergentes para fortalecer el crecimiento económico regional y la competitividad industrial.

- En septiembre de 2025, Eurostat informó de un crecimiento continuo de las actividades de producción de manufacturas y construcción industrial en los países de Europa oriental y central.

- En marzo de 2025, el Banco Europeo de Inversiones anunció apoyo financiero para proyectos de expansión de infraestructura, modernización industrial y mejora de la utilidad en las regiones europeas en desarrollo.

Cierre eléctrico europeoDinámica del mercado

Conductor

Aumento de la expansión y la mejora de la infraestructura de transmisión de energía y distribución en toda Europa

- Aumentar la expansión y modernización de la infraestructura de transmisión y distribución de energía eléctrica en toda Europa está surgiendo como un importante impulsor para el mercado europeo del recinto eléctrico. Los gobiernos, los proveedores de servicios públicos y los operadores industriales de toda la región están invirtiendo significativamente en mejorar las redes eléctricas de envejecimiento, fortalecer la conectividad transfronteriza de la electricidad y ampliar los sistemas de transmisión de alto voltaje para alcanzar el aumento de la demanda de electricidad y los objetivos de transición energética.

- En noviembre de 2025, la Comisión Europea informó de que se están llevando a cabo importantes inversiones para modernizar y ampliar las redes eléctricas europeas a fin de apoyar la creciente electrificación, crecimiento industrial e integración de energía renovable en todos los Estados miembros.

- En marzo de 2025, la Agencia Internacional de Energía afirmó que Europa sigue acelerando las inversiones en proyectos de modernización de la infraestructura de transmisión y distribución para mejorar la fiabilidad de la red, la eficiencia operacional y la seguridad energética a largo plazo, lo que aumenta considerablemente la demanda de recintos eléctricos utilizados en subestaciones, sistemas de control de energía y aplicaciones de protección de la infraestructura de utilidad en todo el marco europeo.

- En febrero de 2026, Siemens Energy informó de inversiones crecientes en infraestructuras de transmisión de alta tensión y proyectos de automatización de redes en toda Europa, apoyando el crecimiento de instalaciones de recinto eléctrico en aplicaciones de utilidad y creando una demanda significativa de sistemas avanzados de cierre capaces de proteger equipos eléctricos y de automatización sensibles en condiciones de funcionamiento complejas.

- La creciente expansión y modernización de la infraestructura de transmisión y distribución en toda Europa está fortaleciendo significativamente la demanda de sistemas avanzados de cierre eléctrico. El aumento de las inversiones en redes inteligentes, subestaciones, electrificación industrial y proyectos transfronterizos de conectividad eléctrica están acelerando el despliegue de sistemas eléctricos protegidos en aplicaciones industriales y de utilidad.

Restraint/Challenge

Alta Complejidad Técnica Relacionada con Diseño de Cierre, Personalización e Integratio del Sistema

- El Mercado de Cierre Eléctrico de Europa se enfrenta a un reto importante debido a la alta complejidad técnica asociada al diseño del recinto, la personalización y la integración dentro de los sistemas modernos de infraestructura eléctrica. Los recintos eléctricos utilizados en la automatización industrial, las instalaciones de energía renovable, las redes inteligentes, los sistemas de transporte y las redes de servicios públicos son necesarios para satisfacer necesidades operacionales, ambientales y de seguridad muy específicas.

- Los fabricantes deben desarrollar sistemas de enclosure capaces de proteger el equipo eléctrico y electrónico sensible de la humedad, la corrosión, el polvo, la vibración, la interferencia electromagnética y las fluctuaciones de temperatura manteniendo la eficiencia operativa y el cumplimiento regulatorio. Aumentar el despliegue de subestaciones digitales, sistemas de fabricación inteligente y tecnologías inteligentes de distribución de energía eléctrica está aumentando la demanda de soluciones de recinto altamente adaptadas y tecnológicamente avanzadas.

- En enero de 2026, la Comisión Europea destacó el aumento de las necesidades técnicas relacionadas con la modernización de la infraestructura eléctrica y el despliegue de sistemas avanzados de energía digital en toda Europa, lo que es cada vez más complejo en el diseño, la personalización y la integración de sistemas eléctricos de encierro en aplicaciones industriales y de utilidad.

- En septiembre de 2025, la Agencia Internacional de Energía declaró que la integración de las tecnologías inteligentes de la red y los sistemas de energía renovable está aumentando la complejidad de la ingeniería en los proyectos de infraestructura eléctrica, creando así desafíos para los fabricantes que desarrollan sistemas avanzados de cierre compatibles con redes de energía integradas digitalmente.

- La alta complejidad técnica asociada al diseño de recintos, la personalización y la integración sigue siendo un reto importante para el mercado europeo del recinto eléctrico. El aumento del despliegue de redes inteligentes, sistemas de automatización industrial, infraestructura de energía renovable y tecnologías de distribución digital de energía eléctrica está aumentando considerablemente la demanda de sistemas avanzados de cierre capaces de cumplir requisitos operacionales y reglamentarios estrictos.

Cierre eléctrico europeoAlcance del mercado

El Mercado de Cierre Eléctrico de Europa se clasifica en siete segmentos notables que se basan en el tipo de material/producto, tipo de montaje, uso, aplicación, diseño, factor de forma y vertical.

- PorTipo de material/producto

Sobre la base del tipo Material/Producto, el Mercado Eléctrico de Europa se segmenta en recintos metálicos y recintos no metálicos. En 2026, se espera que el segmento de recintos no metálicos domine la cuota de mercado 63,7% debido a su resistencia superior a la corrosión, propiedades ligeras, durabilidad y mayor idoneidad para entornos industriales y exteriores duros.

Se proyecta que el segmento de recintos metálicos crecerá con un 7,8% de CAGR durante el período de previsión debido a su alta resistencia mecánica, mayores capacidades de protección y uso amplio en aplicaciones industriales y peligrosas pesadas.

- PorTipo de montaje

Sobre la base del tipo de montaje, el Mercado de Cierre Eléctrico de Europa se segmenta en recintos montados en pared, recintos de pie libres y recintos eléctricos subterráneos. En 2026, se prevé que el segmento de recintos montados en la pared dominará la cuota de mercado 61,1% debido a su amplia utilización en instalaciones industriales y comerciales, facilidad de instalación, diseño compacto y idoneidad tanto para aplicaciones interiores como exteriores.

Se proyecta que el segmento de recintos eléctricos subterráneos crecerá con el 7,8% de CAGR durante el período previsto debido al aumento de las inversiones en infraestructura de distribución de energía subterránea y proyectos inteligentes de desarrollo urbano.

- Poruso

Sobre la base de su uso, el Mercado de Cierre Eléctrico de Europa se segmenta en interiores y exteriores. En 2026, se espera que el segmento interior predomine la cuota de mercado 67,9% debido a la creciente instalación de sistemas de control eléctrico, equipos de conmutación y unidades de frecuencia variable dentro de las instalaciones industriales de fabricación e infraestructura comercial.

Se prevé que el segmento exterior crecerá con el 7,6% de CAGR durante el período de previsión debido al aumento de las inversiones en proyectos de energía renovable, infraestructura de utilidad y instalaciones de telecomunicaciones al aire libre.

- Poraplicación

Sobre la base de la aplicación, el Mercado de Cierre Eléctrico de Europa se segmenta en equipo resistente al polvo, equipo peligroso, goteo ajustado, prueba de llama/explosión, y otros. En 2026, se espera que el segmento ajustado al polvo domine la cuota de mercado 42,5% debido al creciente requisito de protección contra el polvo, la suciedad y las partículas aéreas en entornos industriales y de fabricación.

Se prevé que el segmento de prueba de llamas/explosión aumentará con el 7,5% de CAGR durante el período previsto debido al aumento de las normas de seguridad y a la creciente adopción a través de gas, productos químicos y instalaciones industriales peligrosas.

- PorDiseño

Sobre la base del diseño, el Mercado de Cierre Eléctrico de Europa se segmenta en estándar y personalizado. En 2026, se espera que el segmento estándar domine la cuota de mercado 65,3% debido a su eficacia en función de los costos, amplia disponibilidad, proceso de instalación simplificado y preferencia creciente en múltiples aplicaciones industriales.

Se prevé que el segmento personalizado crecerá con la CAGR del 7,9% durante el período de previsión debido a la creciente demanda de soluciones de encierro específicas para aplicaciones adaptadas a los complejos requisitos industriales y de automatización.

- PorFactor de formularios

Sobre la base del factor de forma, el Mercado de Cierre Eléctrico de Europa se segmenta en recintos eléctricos compactos, recintos eléctricos de tamaño libre y pequeños recintos. En 2026, se espera que el segmento de recintos eléctricos compactos prevalezca la cuota de mercado 55,9% debido a su alta utilización a través de aplicaciones de automatización industrial, energía e infraestructura que requieren soluciones de recinto espacial eficientes.

Se prevé que el segmento personalizado crecerá con la CAGR del 7,9% durante el período de previsión debido a la creciente demanda de soluciones de encierro específicas para aplicaciones adaptadas a los complejos requisitos industriales y de automatización.

- Porvertical

Sobre la base de la verticalidad, el Mercado de Cierre Eléctrico de Europa se segmenta en generación y distribución de energía, petróleo y gas, medicina, alimentos y bebidas, metales y minería, transporte, pulpa y papel, y otros. En 2026, se espera que el segmento de generación de energía y distribución prevalezca la cuota de mercado 34.2% debido a la creciente demanda de sistemas de seguridad eléctrica, proyectos de modernización de redes y expansión de la infraestructura de energía renovable en toda Europa.

Se prevé que el segmento de transporte crecerá con el 8,0% de CAGR durante el período previsto debido al aumento de las iniciativas de electrificación, la expansión de la infraestructura ferroviaria y el aumento del despliegue de sistemas inteligentes de transporte.

Europe Electric Enclosure Market Regional Analysis

Alemania domina el mercado del recinto eléctrico con la mayor cuota de ingresos del 17,7% en 2026, impulsada por el fuerte sector de automatización industrial del país, la infraestructura de fabricación avanzada y las crecientes inversiones en energía renovable y proyectos de redes inteligentes. El aumento de la demanda de sistemas de protección fiables en los sistemas de automoción, maquinaria, distribución de energía e instalaciones industriales sigue apoyando el crecimiento del mercado. Además, la presencia de los principales fabricantes de recintos y la creciente adopción de las tecnologías Industry 4.0 aceleran aún más la demanda de recintos eléctricos en todo el país.

France Electric Enclosure Market Insight

El mercado del recinto eléctrico de Francia capturó una parte significativa de los ingresos del recinto eléctrico europeo en 2026, con el apoyo de la expansión de las inversiones en infraestructura energética, modernización industrial y actividades de construcción comerciales. El creciente despliegue de sistemas de seguridad eléctrica, el aumento de la automatización en las industrias manufactureras y el aumento de las instalaciones de energía renovable están impulsando la demanda del recinto. Además, las estrictas normas de seguridad eléctrica y la creciente adopción de sistemas de cierre compactos y resistentes a la corrosión contribuyen a la expansión sostenida del mercado en Francia.

U.K. Electric Enclosure Market Insight

Se proyecta que el mercado de recintos eléctricos de los Estados Unidos crezca constantemente, impulsado por el aumento de las inversiones en centros de datos, infraestructura de transporte y proyectos de automatización industrial. El aumento de la atención en la seguridad eléctrica, la expansión de las instalaciones de energía renovable y la modernización de las redes de distribución de energía eléctrica están impulsando significativamente la demanda de recintos eléctricos. Además, la creciente necesidad de sistemas de cierre resistentes al clima y duraderos en entornos industriales al aire libre y duros sigue apoyando el crecimiento del mercado en todo el país.

Alemania Electric Enclosure Market Insight

El mercado del recinto eléctrico de Alemania está impulsado por una fuerte automatización industrial, la expansión de la infraestructura de energía renovable y el aumento de las inversiones en fabricación inteligente. El enfoque del país en la industria 4.0, la producción de vehículos eléctricos y los sistemas avanzados de distribución de energía está aumentando la demanda de recintos duraderos y de alta protección en fábricas, instalaciones y aplicaciones de transporte.

France Electric Enclosure Market Insight

El mercado de recintos eléctricos de Francia cuenta con el apoyo del creciente despliegue de energía renovable, la modernización de la infraestructura eléctrica y la creciente adopción de sistemas de automatización industrial. El aumento de las inversiones en redes inteligentes, transporte ferroviario y instalaciones de fabricación eficientes en la energía están impulsando la demanda de recintos resistentes a la corrosión y resistentes al clima en los sectores comercial, industrial y de utilidad.

Electric EnclosureMarket Share

El Mercado de Cierre Eléctrico está dirigido principalmente por empresas bien establecidas, incluyendo:

- Rittal GmbH " Co. KG (Alemania)

- ABB Ltd. (Suiza)

- Eaton Corporation plc (Irlanda)

- Legrand SA (Francia)

- Schneider Electric SE (Francia)

- nVent Electric plc (U.K.)

- Emerson Electric Co. (Estados Unidos)

- Hubbell Incorporated (Estados Unidos)

- Phoenix Mecano AG (Suiza)

- Hager Group (Alemania)

- GEWISS S.p.A. (Italia)

- Leviton Manufacturing Co., Inc. (U.S.)

- GE Vernova Inc. (U.S.)

- Omega Engineering, Inc. (U.S.)

- Fibox Oy Ab (Finlandia)

- Adalet (Estados Unidos)

- Socomec Group (Francia)

- Deltron Enclosures (Australia)

- Eldon Holding AB (Suecia)

- Hammond Manufacturing Ltd. (Canadá)

- Ensto Group (Finlandia)

- Adalet Global (Estados Unidos)

- Fibox Group (Finlandia)

Últimas novedades en Europa Electric Enclosure Market

- En agosto de 2024, Schneider Electric destacó que la modernización de las redes de distribución de envejecimiento y los sistemas eléctricos industriales está acelerando la instalación de soluciones duraderas y resistentes al clima, lo que contribuye al crecimiento del mercado mediante el aumento de la demanda de sustitución de infraestructuras modernas de protección eléctrica en toda Europa.

- En febrero de 2026, Siemens Energy informó de inversiones crecientes en infraestructuras de transmisión de alta tensión y proyectos de automatización de redes en toda Europa, apoyando el crecimiento de instalaciones de recinto eléctrico en aplicaciones de utilidad y creando una demanda significativa de sistemas avanzados de cierre capaces de proteger equipos eléctricos y de automatización sensibles en condiciones de funcionamiento complejas.

- En mayo de 2025, Hitachi Energy afirmó que el aumento del despliegue de subestaciones inteligentes e infraestructura de energía digital en toda Europa está aumentando la demanda de sistemas avanzados de cierre que apoyen la seguridad eléctrica y la fiabilidad operacional, lo que está acelerando la adopción de productos de cubierta eléctrica avanzados tecnológicamente y personalizados en aplicaciones industriales y de utilidad.

- En mayo de 2025, la ABB destacó la creciente demanda de recintos eléctricos resistentes al clima y a la corrosión en instalaciones de energía renovable, incluidas instalaciones eólicas y solares, lo que está apoyando el crecimiento del mercado mediante la adopción creciente de sistemas de cierre especializados diseñados para aplicaciones al aire libre y a escala de utilidades.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 Vista general de EUROPE ELECTRIC ENCLOSURE MARKET

1.4 CURRENCÍA Y PRECAUCIÓN:

1.5 LIMITACIÓN

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ÁMBIÉN GEOGRÁFICO

2.3 AÑOS ESTUDIOS PARA EL ESTUDIO

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 ENTREVISTAS PRIMARÍAS CON LEADRES DE OPINION KEY

2.6 GRID DE POSICIÓN DEL MERCADO

2.7 DBMR VENDOR SHARE ANALISIS

2.8 MULTIVARIATE MODELING

2.9 MATERIAL/PRODUCT TYPE TIMELINE CURVE

2.1 MARKET APPLICATION GRID

2.11 FUERZAS SEGUNDARIAS

2.12 ASUNTOS

RESUMEN EJECUTIVO

4 fotos INSIGHTS

4.1 FIVE FORCES ANALISIS DE PORTER

4.1.1 Examen general

4.1.2 Tres de los nuevos territorios:

4.1.3 BARGAINING POWER OF SUPPLIERS – LOW TO MODERATE

4.1.4 BARGAINING POWER OF BUYERS – MODERATE TO HIGHGH

4.1.5 THREAT OF SUBSTITUTES – LOW

4.1.6 RIVALOR COMPETITIVO – ALTO

4.1.7

4.2 Superficie MATERIAL/PRODUCT

4.2.1 TIPOS MATERIALES/PRODUCT

4.2.2 CARBON STEEL

4.2.3 STEEL STAINLESS

4.2.4 ALUMINUM

4.2.5 TIPES MATERIALES/PRODUCTOS NO METALLES

4.2.6 POLYCARBONATE

4.2.7 ABS (CTRILONITRILE BUTADIENE STYRENE)

4.2.8 POLYESTER REINFORCED FIBERGLASS (FRP/GRP)

4.2.9 VENDENCIAS DE MERCADO DE KEY: TIPOS MATERIALES DE RAW/PRODUCT EN EUROPA ELECTRIC ENCLOSURE MARKET

4.2.10 APROBACIÓN DE LA APROBACIÓN DE LOS TIPOS MATERIALES/PRODUCTOS NO METALLES Y COMPOSITES

4.2.11 INCREASING DEMAND FOR CORROSION-RESISTANT MATERIAL/PRODUCT TYPES

4.2.12 PREFERENCIA DE GRUPOS PARA LOS TIPOS MATERIALES Y DE PRODUCTOS RECICLABLES

4.2.13 VOLATILIDAD EN LOS PRINCIPIOS DE TELEA Y ALUMINUMO

4.2.14 EXPANSION OF RENEWABLE ENERGY AND SMART INFRASTRUCTURE PROJECTS

4.2.15 SHIFT TOWARD LIGHTWEIGHTWEIGHT ENCLOSURE SOLUCIONES

4.2.16 AVANCES TECNOLOGICOS EN MATERIAL/PRODUCT TYPE ENGINEERING

4.2.17 Conclusión

4.3 CONSUMER BUYING BEHAVIOUR

4.3.1 UTILIZACIÓN INDUSTRIAL

4.3.2 UTILIDAD " POWER INFRASTRUCTURE OPERATORS

4.3.3 BUYERS COMMERCIAL " CONSTRUCTION

4.3.4 OEM " MACHINERY MANUFACTURES

4.3.5 EMPRESAS PRESUPUESTARIAS

4.3.6 PREMIUM SMART INFRASTRUCTURE BUYERS

4.3.7

4.4 AVANCES TECNOLOGICOS

4.4.1 IOT-ENABLED SMART ENCLOSURES (REAL-TIME MONITORING + CLOUD CONNECTIVITY)

4.4.2 SMART THERMAL MANAGEMENT SYSTEMS (ENERGY-OPTIMIZED COOLING)

4.4.3 MONITORIO DE CONDICIÓN SENSOR-BASADO (SISTEMAS DE MANTENIMIENTO PREDICTIVO)

4.4.4 INTERFACES INDUSTRIAL IOT AND PROTOCOL STANDARDIZATION

4.4.5 MODULAR " SYSTEM-BASED ENCLOSURE ENGINEER

4.4.6 TIPES MATERIALES/PRODUCTOS SOSTENIBLES " ECO-DESIGN ENGINEERING

4.4.7 EDGE COMPUTING " MICRO DATA CENTER INTEGRATION

4.5 ANALISIS VALOR CHAIN

4.5.1 Investigación y desarrollo

4.5.2 MATERIAL/PRODUCT TYPE SUPPLIERS (UPSTREAM)

4.5.3 COMPONENT " SUBSYSTEM SUPPLIERS

4.5.4 Manufacturas ELECTRICES ENCLOSURE

4.5.5 INTEGRATORES DE SISTEMA

4.5.6 DISTRIBUCIÓN " CHANNEL PARTNERS

4.5.7

4.5.8 SERVICIO " LIFECYCLE (AFTERMARKET)

4.6 ANÁLISIS PATENTE

4.6.1 EP4531508A1 (SCHNEIDER ELECTRIC – MICRO DATA CENTER / POWER DISTRIBUTION ENCLOSURE SYSTEM)

RESUMEN TÉCNICO

4.6.3 LUCHAS DE INNOVACIÓN DE KEY

4.6.4 EFECTOS TÉCNICOS / ADVANTAGES

4.6.5 IMPORTANCE STRATEGIC (MARKET VIEW)

4.6.6 PATENT 2: EP4485721A1 (ABB SCHWEIZ AG – PRESSURIZED METAL ELECTRICAL ENCLOSURE SYSTEM)

RESUMEN TÉCNICO

4.6.8 LUCHAS DE INNOVACIÓN DE KEY

4.6.9 EFECTOS TÉCNICOS

4.6.10 IMPORTANCIA ESTRATEGICA

4.6.11 TENDAS DE KEY PATENT EN EUROPA ELECTRIC ENCLOSURE MARKET

4.6.12 PROYECTO DE PEQUEÑOS Y PEQUEÑOS

4.6.13 STRONG GROWTH in MODULAR AND CONFIGURABLE ENCLOSURE DESIGNs

4.6.14 AVANCEMENT IN THERMAL MANAGEMENT AND HIGH-DENSITY DESIGN

4.6.15 RISING FOCUS ON SUSTAINABLE AND ECO-DESIGNED ENCLOSURES

4.6.16 INCREASED PATENTING IN SAFETY, IP PROTECTION, AND HARSH-ENVIRONMENT SYSTEMS

4.6.17 INTEGRACIÓN DE DIGITALIZACIÓN E INDUSTRIA 4.0 ECOSISTEMAS

4.7 MARGINS PROFIT SCENARIO

4.7.1 DRIVERS MARGIN EN EUROPA

4.7.2 FACTORES DEL MARGIN PRESSURE

4.7.3 BENCHMARK DESDE ELECTRICAL EQUIPMENT INDUSTRY

4.8 TRACKER INNOVATION AND STRATEGIC ANALYSIS

4.8.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.8.2 VENTURAS ÚNICAS

4.8.3 MIRIGROS Y MEDIDAS

4.8.4 LICENCIA Y PARTNERSHIP

4.8.5 COLABORACIONES DE TECNOLOGÍA

4.8.6 Concesiones estratégicas

4.8.7 NUMBER OF PRODUCTS IN DEVELOPMENT

4.8.8 ETAPA DEL DESARROLLO

4.8.9 VOLENCIAS Y MILITARES

4.8.10 ESTRATEGIAS DE INNOVACIÓN Y METODOLOGÍAS

4.8.11 Asistencia y MITIGACIÓN

4.8.12 FUTURO

4.9 ANÁLISIS PRINCIPAL

4.1 ANÁLISIS DE CHAIN SUPPLY

4.10.1 Examen general:

4.10.2 MATERIAL/PRODUCT TYPE SUPPLIERS:

4.10.3 COMPONENT " SUBSYSTEM SUPPLIERS:

4.10.4 Manufacturas ELECTRICES ENCLOSURE (OEMS):

4.10.5 DISTRIBUCIONES:

4.10.6 SISTEMA INTEGRATORES " PANEL BUILDERS:

4.10.7 INDUSTRIAS FIN-USE:

4.10.8 CONCLUSIÓN:

4.11 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.11.1

4.11.2 EMPRESAS MÁSICAS

4.11.3

4.12 IMPACT OF WAR ON SUPPLY CHAIN, GEOGRAPHIC FOOTPRINT " STRUCTURAL SHIFTS AND ADAPTIVE STRATEGIES

4.12.1 IMPACT OF WAR ON SUPPLY CHAIN

4.12.2 RAW MATERIAL/PRODUCT TYPE SUPPLY SHOCK

4.12.3 CRISIS DE ENERGÍA Y ESCALACIÓN DE LOS GASTOS DE MANUTURACIÓN

4.12.4 DIRECCIONES DE LOGISTICAS Y TRANSPORTACIÓN

4.12.5 DISRUPCIÓN DE LOS COMPONENTES INDUSTRIALES DE LA AUTOMACIÓN

4.12.6 REQUALIFICACIÓN DEL PRESIDENTE

4.12.7 CARABILIDAD Y RECURSOS

4.12.8 SHIFT from LEAN SUPPLY CHAINS to RESILIENT SUPPLY CHAINS

4.12.9 CUESTIONES DE TRACEABILIDAD Y COMPLIENCIA

4.12.10 GRUPOS GEOGRÁFICOS

4.12.11 DEPENDENCIA REDUCIDA SOBRE LOS CORRIDOS SUPPLY EASTERN

4.12. REGIONALIZACIÓN DE MANUFACTURACIÓN

4.12.13 SHIFT TOWARD “FRIENDSHORING” AND “CHINA+1” STRATEGIES

4.12.14 EXPANSION AROUND RENEWABLE ENERGY CORRIDOS

4.12.15 ESTRUCTURALES EN EL MERCADO

4.12.16 SHIFT from GLOBALIZED to RESILIENT SUPPLY CHAINS

4.12.17 REINDUSTRIALIZACIÓN Y AUTONOMÍA ESTRATEGICA EN EUROPA

4.12.18 DEFENSE, ENERGIA SEGURIDAD, Y INFRASTRUCTURA DEMANDA

4.12.19 RECONFIGURACIÓN Y REGIONALIZACIÓN DE LA PRODUCCIÓN

4.12.20 INDUSTRIAL POLICY SHIFT TOWARD PROTECTIONISM AND LOCAL CONTENT REQUIREMENTS

4.12.21 VALUE CHAIN UPGRADING AND INDUSTRY SPECIALIZATION

4.12.22 ESTRATEGIAS ADAPIVAS

4.12.23 DIVERSIFICACIÓN SUPPLIER

4.12.24 ATENCIÓN Y EXPANSIÓN LOCAL

4.12.25 INVENTORIA ESTRATEGICA Y GESTIÓN DE ESTUDIO

4.12.26 DIGITAL SUPPLY CHAIN VISIBILITY AND RISK MONITORING

4.12.27 INNOVACIÓN DE TIPOS MATERIALES/PRODUCTOS Y REDESIGN DE PRODUCTOS

4.12.28 FOCUS ON HIGH-GROWTH AND RESILIENT END MARKETS

4.13 ANALISIS DE CHAIN VALOR

4.13.1 Investigación y desarrollo

4.13.2 MATERIAL/PRODUCT TYPE SUPPLIERS (UPSTREAM)

4.13.3 COMPONENT " SUBSYSTEM SUPPLIERS

4.13.4 Manufacturas ELECTRICES ENCLOSURE

4.13.5 INTEGRANTES DE SISTEMA

4.13.6 DISTRIBUCIÓN " CHANNEL PARTNERS

4.13.7

4.13.8 SERVICIO " LIFECYCLE (AFTERMARKET)

4.14 ANÁLISIS DE LAS SALES

4.14.1 ANÁLISIS DE LOS SALES DIRECTOS

4.14.2 ANÁLISIS INDIRECTO DE VENTA

5 TARIFFS AND IMPACT ON THE MARKET

5.1 APARTAMENTO ACTUAL DE TARIFF(S) EN MARKETS DE PAÍSES

5.2 EXPOSICIÓN: PRODUCCIÓN LOCAL V/S RELIANCE DE IMPORT

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 PROCURACIÓN MATERIAL/PRODUCTO DE TRABAJO

5.4.2 MANUFACTURACIÓN Y PRODUCCIÓN

5.4.3 LOGISTICAS Y DISTRIBUCIÓN

5.4.4 PRICE PITCHING AND POSITION OF MARKET

5.5 PARTICIPANTES INDUSTRY: PROACTIVE MOVES

5.5.1 OPTIMIZACIÓN DE CHAIN

5.5.2 ESTABLECIMIENTOS DE LA VENTURA

5.6 IMPACT on PRICES

5.7 INCLINACIÓN REGULATORIA

SITUACIÓN GEOPOLITICA

5.7.2 Participación en el comercio entre los países

5.7.2.1 ACUERDOS DE COMERCIO GRATIS

5.7.2.2 ESTABLECIMIENTOS DE ALIANZAS

5.7.3 ACCREDICIÓN DE LA SITUACIÓN (INCLUDING MFN)

5.7.4 CURSO DOMESTIC DE CORRECCIÓN

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

6 REGULATION COVERAGE

6.1 CODES PRODUCTOS

6.2 CERTIFIED STANDARDS

6.3 SAFETY STANDARDS

6.3.1 MATERIAL/PRODUCT TYPE HANDLING " STORAGE

PRECAUCIONES DE TRANSPORTE

6.3.3 IDENTIFICACIÓN DE HAZARD

6.4 CONCLUSIÓN

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 INCREASING EXPANSION AND UPGRADATION OF POWER TRANSMISSION AND DISTRIBUTION INFRASTRUCTURE ACROSS EUROPE.

7.1.2 GROWING INTEGRATION OF RENEWABLE ENERGY SOURCES REQUIRING ADVANCED ELECTRICAL PROTECTION SYSTEMS.

7.1.3 Desmantelamiento de las redes electrotécnicas relativas a la capacidad de apoyo a la estabilidad y la ELECTRIFICACIÓN RURAL.

7.1.4 ONGOING MODERNIZATION AND REPLACEMENT OF AGING ELECTRICAL INFRASTRUCTURE ACROSS INDUSTRIAL AND UTILITY SECTORS.

7.2 RESTRAINTS

7.2.1 INVERSIONES DEL CAPITAL DEL ALTO INITIAL ASSOCIATED with ADVANCED ELECTRIC ENCLOSURE INSTALLATION AND INTEGRATION

7.2.2 AVAILABILIDAD DE PROTECCIÓN ALTERNATIVO Y SOLUCIONES DE CASA LIMITANTE LA PENETRACIÓN DEL MERCADO.

7.3 OPORTUNIDADES

7.3.1 INDUSTRIALIZACIÓN RAPID Y DESARROLLO INFRASTRUCTURA EN ECONOMÍAS EUROPEAS EMERGANTES.

7.3.2 INCREASING DEMAND FOR COMPACT, SPACE-EFFICIENT, AND WEATHER-RESISTANT ELECTRIC ENCLOSURE SOLURE SOLUTIONS

7.3.3 Desplazamiento de las pequeñas TECNOLOGÍAS GRID e INTELLIGENT POWER DISTRIBUTION SYSTEMS.

7.4

7.4.1 Alta complejidad técnica relacionada con el diseño, la confianza, y el espíritu

7.4.2 SUPPLY CHAIN DISRUPTIONS AND VOLATILITY IN RAW MATERIAL/PRODUCT TYPE PRICES IMPACTING MANUFACTURING COSTS AND DELIVERY TIMELINES

8 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE

8.1 Examen general

8.2 NON METALLIC

8.3 METALLIC

8.4 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.4.1 NON METALLIC

8.4.2 METALLIC

8.5 EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (US$ UNIT)

8.5.1 NON METALLIC

8.5.2 METALLIC

8.6 STAINLESS STEEL

8.7 ALUMINIUM

8,8 MILD STEEL

8.9 EUROPA METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.9.1 STAINLESS STEEL

8.9.2 MILD STEEL

8.9.3 ALUMINIUM

8.1 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

8.10.1 FIBERGLASS ENCLOSURES

8.10.2 POLYCARBONATE ENCLOSURES

8.10.3 POLYESTER ENCLOSURES

8.10.4 PVC ENCLOSURES

8.10.5 ACRYLINITRILE-BUTADIENE-STYRENE

8.10.6

8.11 EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

8.11.1 POLYESTER ENCLOSURES

8.11.2 FIBERGLASS ENCLOSURES

8.11.3 PVC

8.11.4 ACRYLINITRILE-BUTADIENE-STYRENE

8.11.5 POLYCARBONATE ENCLOSURES

8.11.6 Otros

9 EUROPE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE

9.1 Examen general

9.2 WALL MOUNTED ENCLOSURE

9.3 ENCLOSURE LIBRE

9.4 UNDERGROUND ELECTRIC ENCLOSURE

9.5 EUROPE WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

9.5.1

9.5.2 CUSTOM

9.6 EUROPE STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

9.6.1 NON METALLIC

9.6.2 METALLIC

9.7 EUROPE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

9.7.1 POLYCARBONATE

9.7.2 FIBERGLASS

9.7.3 POLYSTER

9.7.4 ABS

PVC 9.7.5

9.7.6 OTROS

10 EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE

10.1 Examen general

10.2 INDOOR

10.3.

11 EUROPE ELECTRIC ENCLOSURE MARKET, BY APPLICATION

11.1 Examen general

11.2.

11.3 HAZARDOUS EQUIPMENT

11.4 LUZ DE DRIP

11.5 FLAME EXPLOSION

11.6 OTROS

12 EUROPE ELECTRIC ENCLOSURE MARKET, BY DESIGN

12.1 Examen general

12.2 STANDARD

12.3 CUSTOM

13 EUROPE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR

13.1 Examen general

13.2 COMPACT ELECTRIC ENCLOSURES

13.3 TAMAÑO LIBRE ELECTRIC ENCLOSURES

13.4 SMALL ENCLOSURES

13.5 EUROPE SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

13.5.1 ALUMINIUM ENCLOSURES

13.5.2 ELECTRICAL BOX ENCLOSURES

13.5.3 BUS ENCLOSURES

13.6 EUROPA COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

13.6.1 ROOF ESLOPED ENCLOSURES

13.6.2 HYGIENIC DESIGN ENCLOSURES

13.6.3 MININGLES ENCLOSURE

13.6.4 SINGLE STANDING ENCLOSURES

13.7 EUROPA LIBRE TIPEL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

13.7.1

13.7.2 CONSOLES OPERADORES

13.7.3 SISTEMAS DE BAYO

14 EUROPE ELECTRIC ENCLOSURE MARKET, BY VERTICAL

14.1 Examen general

14.2 GENERACIÓN Y DISTRIBUCIÓN POWER

14.3 OIL Y GAS

14.4 MEDICALES

14.5 FOOD AND BEVERAGEs

14.6 METAL Y MINNING

14.7 TRANSPORTACIÓN

14.8 PULP AND PAPER

14.9 OTROS

14.1 EUROPA TRANSPORTACIÓN EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

14.10.1 ROADWAYS

14.10.2 RAILWAYS

14.10.3 AEROPUES

15 EUROPE ELECTRIC ENCLOSURE MARKET, BY COUNTRY

15.1 EUROPA

15.1.1 ALEMANIA

15.1.2 Reino Unido.

15.1.3 FRANCIA

15.1.4 ITALIA

15.1.5 ESPAÑA

15.1.6 NETHERLANDS

15.1.7 SUIZA

15.1.8 SWEDEN

15.1.9 DENMARK

15.1.10 TURKEY

FINLANDIA

15.1.12 RUSSIA

15.1.13 BELGIUM

15.1.14

15.1.15 ICELAND

15.1.16 Prueba de EUROPA

16 EUROPA ELECTRIC ENCLOSURE MARKET COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALISIS: EUROPA

17 ANÁLISIS DE SWOT

18 COMPANY PROFILE

18.1 SCHNEIDER ELECTRIC

18.1.1 SNAPSHOT

18.1.2 ANÁLISIS REVENIDO

18.1.3 PRODUCTO PORTFOLIO

18.1.4 RECENT DEVELOPMENT/NEWS

18.2 ABB

18.2.1 SNAPSHOT

18.2.2 ANÁLISIS REVENIDO

18.2.3 PRODUCTO PORTFOLIO

18.2.4 RECENT DEVELOPMENT/NEWS

18.3 LLC RITTAL

18.3.1 SNAPSHOT

18.3.2 PRODUCTO PORTFOLIO

18.3.3 ACONTECIMIENTOS RECIENTES

18.4 EATON

18.4.1 SNAPSHOT

18.4.2 ANÁLISIS REVENIDO

18.4.3 PRODUCTO PORTFOLIO

18.4.4 DESARROLLO RECIENTE

18.5 LEGRAND

18.5.1 SNAPSHOT

18.5.2 ANÁLISIS REVENIDO

18.5.3 PRODUCTO PORTFOLIO

18.5.4 RECIENTES/NEWS

18.6 ADALETENCLOSURES

18.6.1 SNAPSHOT

18.6.2 PRODUCTOS PORTFOLIO

18.6.3 ACONTECIMIENTOS RECIENTES

18.7 AZZZ INC.

18.7.1 SNAPSHOT

18.7.2 ANÁLISIS REVENIDO

18.7.3 PRODUCTO PORTFOLIO

18.7.4 ACONTECIMIENTOS RECIENTES

18,8 CUBIC-MODULSYSTEM A/S

18.8.1 SNAPSHOT

18.8.2 PRODUCTO PORTFOLIO

18.8.3 DESARROLLO RECIENTE

18.9

18.9.1 SNAPSHOT

18.9.2 PRODUCTO PORTFOLIO

18.9.3 ACONTECIMIENTOS RECIENTES

18.1 ELDON HOLDING AB

18.10.1 SNAPSHOT

18.10.2 PRODUCTO PORTFOLIO

18.10.3 ACONTECIMIENTOS RECIENTES

18.11 EMERSON ELECTRIC CO.

18.11.1

18.11.2 ANÁLISIS REVENIDO

18.11.3 PRODUCTO PORTFOLIO

18.11.4 ACONTECIMIENTOS RECIENTES

18.12 GRUPO DE ENSTO

18.12.1

18.12.2 PRODUCTOS PORTFOLIO

18.12.3 ACONTECIMIENTOS RECIENTES

18.13 FIBOX

18.13.1

18.13.2 PRODUCTO PORTFOLIO

18.13.3 ACONTECIMIENTOS RECIENTES

18.14 FEEL - FLAMEPROOF ELECTRICAL ENCLOSURES LTD.

18.14.1

18.14.2 PRODUCTO PORTFOLIO

18.14.3 DESARROLLO RECIENTE

18.15 GE VERNOVA

18.15.1

18.15.2 PRODUCTO PORTFOLIO

18.15.3 ACONTECIMIENTOS RECIENTES

18.16 GEWISS S.P.A.

18.16.1

18.16.2 PRODUCTO PORTFOLIO

18.16.3 DESARROLLO RECIENTE

18.17 GRUPO HAGER (BOCCHIOTTI)

18.17.1

18.17.2 PRODUCTO PORTFOLIO

18.17.3 ACONTECIMIENTOS RECIENTES

18.18 HAMMOND MANUFACTURING LTD.

18.18.1

18.18.2 ANÁLISIS REVENIDO

18.18.3 PRODUCTO PORTFOLIO

18.18.4 ACONTECIMIENTOS RECIENTES

18.19 HUBBELL

18.19.1

18.19.2 ANÁLISIS REVENIDO

18.19.3 PRODUCTO PORTFOLIO

18.19.4 ACONTECIMIENTOS RECIENTES

18.2 LEVITON MANUFACTURING CO, INC.

18.20.1

18.20.2 PRODUCTO PORTFOLIO

18.20.3 ACONTECIMIENTOS RECIENTES

18.21 MCAREE ENGINEERING LTD.

18.21.1 SNAPSHOT

18.21.2 PRODUCTO PORTFOLIO

18.21.3 ACONTECIMIENTOS RECIENTES

18.22 NVENT

18.22.1 SNAPSHOT

18.22.2 ANÁLISIS REVENIDO

18.22.3 PRODUCTO PORTFOLIO

18.22.4 ACONTECIMIENTOS RECIENTES

18.23 OMEGA ENGINEERING, INC. (A SUBSIDIARY OF SPECTRIS PLC)

18.23.1 SNAPSHOT

18.23.2 PRODUCTO PORTFOLIO

18.23.3 ACONTECIMIENTOS RECIENTES

18.24 PHOENIX MECANO AG

18.24.1 SNAPSHOT

18.24.2 ANÁLISIS REVENIDO

18.24.3 PRODUCTO PORTFOLIO PARA BOPLA GEHÄUSE SYSTEME GMBH

18.24.4 PRODUCT PORTFOLIO FOR ROSE SYSTEMTECHNIK GMBH

18.24.5 ACONTECIMIENTOS RECIENTES

18.25 SOCOMEC

18.25.1 SNAPSHOT

18.25.2 PRODUCTO PORTFOLIO

18.25.3 ACONTECIMIENTOS RECIENTES

19 CUESTIÓN

20 INFORMES CONEXOS

Lista de Tablas

CUADRO 1 EXAMEN GENERAL DE LOS TIPOS MATERIALES/PRODUCTOS DE RAW

Cuadro 2

CUADRO 3 LIST OF POTENTIAL CUSTOMERS:

CUADRO 4 INFORMACIÓN BÁSICA

CUADRO 5 INFORMACIÓN BÁSICA

CUADRO 6 ESTIMADO PROFIT MARGIN STRUCTURE

CUADRO 7 MARGIN SCENARIO TIPICO POR CATEGORÍA DE PRODUCTOS

CUADRO DE 8 SCENARIO (2026-20303)

CUADRO 9 LIST OF POTENTIAL CUSTOMERS:

CUADRO 10 EUROPA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 11 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 12 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

CUADRO 13 EUROPA METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 14 EUROPA METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 15 EUROPA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 16 EUROPA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 17 EUROPA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 18 EUROPA MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 19 EUROPA STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 20 EUROPA NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 21 EUROPA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 22 EUROPA ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 23 EUROPA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 24 EUROPA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 25 EUROPA SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 26 EUROPA COMPACT ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 27 EUROPA LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 28 EUROPA ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 29 EUROPA TRANSPORTACIÓN EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 30 EUROPA ELECTRIC ENCLOSURE MARKET, POR PAÍS, 2018-2033, (USD MILLION)

CUADRO 31 EUROPA ELECTRIC ENCLOSURE MARKET, POR PAÍS, 2018-2033 (MILLION UNITS)

CUADRO 32 EUROPA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 33 EUROPA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 34 EUROPA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, POR AVERAGE SELLING PRICE, 2018-2033, (US$ PER UNIT)

CUADRO 35 EUROPA METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 36 EUROPA METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 37 EUROPA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 38 EUROPA NON METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 39 EUROPA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 40 EUROPA MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 41 EUROPA STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 42 EUROPA NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 43 EUROPA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 44 EUROPA ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 45 EUROPA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 46 EUROPA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 47 EUROPA SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 48 EUROPA COMPACT ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 49 EUROPA LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 50 EUROPA ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 51 EUROPA TRANSPORTACIÓN EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 52 GERMANY ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 53 GERMANY ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 54 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

CUADRO 55 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 56 GERMANY METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 57 GERMANY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 58 GERMANY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 59 GERMANY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 60 GERMANY WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 61 GERMANY STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 62 GERMANY NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/DUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 63 GERMANY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 64 GERMANY ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 65 GERMANY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 66 GERMANY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 67 GERMANY SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 68 GERMANY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 69 ALEMANIA TALLA ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 70 GERMANY ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

TABLE 71 GERMANY TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 72 U.K. ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 73 U.K. METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 74 U.K. NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 75 U.K. ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 76 U.K. ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 77 U.K. ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 78 U.K. ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 79 U.K. ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 80 U.K. SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 81 U.K. COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 82 U.K. LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 83 U.K. ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 84 TRANSPORTACIÓN U.K. EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 85 FRANCE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 86 FRANCE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABLE 87 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

CUADRO 88 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 89 FRANCE METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 90 FRANCE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 91 FRANCE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 92 FRANCE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 93 FRANCE WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 94 FRANCE STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 95 FRANCE NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 96 FRANCE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 97 FRANCE ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

CUADRO 98 FRANCE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 99 FRANCE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 100 FRANCE SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 101 FRANCE COMPACT ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 102 FRANCIA TAMAÑO ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 103 FRANCE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABLE 104 FRANCE TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 105 ITALIA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 106 ITALIA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 107 METALICA METALICA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, POR AVERAGE SELLING PRICE, 2018-2033, (USD MILLION)

CUADRO 108 METALIZO METALICA ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 109 METALIZO METALICA ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 110 ITALIA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 111 METALIZO NON METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 112 ITALY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 113 DE ITALIA MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 114 ITALY STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 115 ITALY NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 116 ITALY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 117 ITALY ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 118 ITALY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 119 ITALIA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 120 MERCADO ELECTRIC ENCLOSURE PEQUEÑO, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 121 ITALIA COMPACT ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 122 ITALIA TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 123 ITALY ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 124 TRANSPORTACIÓN ITALIA EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 125 ESPAÑA ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 126 ESPAÑA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 127 SPAIN METALLIC ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, POR AVERAGE SELLING PRICE, 2018-2033, (USD MILLION)

CUADRO 128 ESPAÑA METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 129 METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, POR VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 130 ESPAÑA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 131 ESPAÑA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 132 ESPAÑA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 133 ESPAÑA MOUNTED ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 134 SPAIN STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 135 SPAIN NON METALLIC STANDARD WALL MOUNTED ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 136 ESPAÑA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 137 ESPAÑA ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 138 ESPAÑA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 139 ESPAÑA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 140 ESPAÑA SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 141 ESPAÑA COMPACT ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 142 ESPAÑA TALLO ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 143 ESPAÑA ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 144 TRANSPORTACIÓN ESPAÑA EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 145 NETHERLANDS ELECTRIC ENCLOSURE MARKET, POR MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 146 NETHERLANDS METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 147 NETHERLANDS NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 148 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 149 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 150 NETHERLANDS ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 151 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 152 NETHERLANDS ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 153 NETHERLANDS SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 154 NETHERLANDS COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 155 NETHERLANDS FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 156 NETHERLANDS ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 157 NETHERLANDS TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 158 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 159 SWITZERLAND METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 160 SWITZERLAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 161 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABLE 162 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABLE 163 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

CUADRO 164 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 165 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABLE 166 SWITZERLAND SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 167 SWITZERLAND COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 168 SWITZERLAND LIBRE TALLE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 169 SWITZERLAND ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABLE 170 SUIZA TRANSPORTACIÓN EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

TABLE 171 SWEDEN ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 172 METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

TABLE 173 SWEDEN NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 174 SWEDEN ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABLE 175 SWEDEN ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABLE 176 SWEDEN ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

TABLE 177 SWEDEN ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 178 SWEDEN ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABLE 179 SWEDEN SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 180 SWEDEN COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 181 SWEDEN FREE SIZE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 182 SWEDEN ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABLE 183 SWEDEN TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 184 DENMARK ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 185 DENMARK METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 186 DENMARK NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 187 DENMARK ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 188 DENMARK ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 189 DENMARK ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 190 DENMARK ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 191 DENMARK ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 192 DENMARK SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 193 DENMARK COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 194 DENMARK TALLO LIBRE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 195 DENMARK ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

TABLE 196 DENMARK TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 197 TURKEY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 198 METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 199 TURKEY NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 200 TURKEY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABLE 201 TURKEY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABLE 202 TURKEY ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

TABLE 203 TURKEY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 204 TURKEY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABLE 205 TURKEY SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 206 TURKEY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 207 TURKEY LIBRE TALLE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 208 TURKEY ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABLE 209 TURKEY TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 210 FINLAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 211 METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 212 FINLAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 213 FINLAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABLE 214 FINLAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABLE 215 FINLAND ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

TABLE 216 FINLAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 217 FINLAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 218 FINLAND SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 219 FINLAND COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 220 FINLAND LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 221 FINLAND ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

TABLE 222 FINLAND TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 223 RUSSIA ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 224 RUSSIA METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 225 RUSSIA NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 226 RUSSIA ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 227 RUSSIA ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 228 RUSSIA ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 229 RUSSIA ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 230 RUSSIA ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 231 RUSSIA SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 232 RUSSIA COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 233 RUSSIA TALLO ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 234 RUSSIA ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

TABLE 235 RUSSIA TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 236 BELGIUM ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 237 METALICA ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

TABLE 238 BELGIUM NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 239 BELGIUM ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

TABLE 240 BELGIUM ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

TABLE 241 BELGIUM ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

CUADRO 242 BELGIUM ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 243 BELGIUM ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABLE 244 BELGIUM SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 245 BELGIUM COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 246 BELGIUM LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 247 BELGIUM ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

TABLE 248 BELGIUM TRANSPORTATION EN ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 249 NORWAY ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 250 NORUEGA METALICA ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 251 NORWAY NON METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 252 NORWAY ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 253 NORWAY ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 254 NORWAY ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 255 NORWAY ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 256 NORWAY ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 257 NORWAY SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 258 NORWAY COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 259 NORUEVO TALLO ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 260 NORWAY ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 261 TRANSPORTACIÓN NORUEVA EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

TABLE 262 ICELAND ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 263 METALLIC ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 264 ICELAND NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 265 ICELAND ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 266 ICELAND ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 267 ICELAND ELECTRIC ENCLOSURE MARKET, POR APLICACIÓN, 2018-2033, (USD MILLION)

CUADRO 268 ICELAND ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

TABLE 269 ICELAND ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

CUADRO 270 ICELAND SMALL ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 271 ICELAND COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 272 ICELAND LIBRE TALLE ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 273 ICELAND ELECTRIC ENCLOSURE MARKET, POR VERTICAL, 2018-2033, (USD MILLION)

CUADRO 274 TRANSPORTACIÓN ICELANDA EN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

CUADRO 275 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2018-2033, (USD MILLION)

CUADRO 276 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABLE 277 REST OF EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, BY AVERAGE SELLING PRICE, 2018-2033, (USD PER UNIT)

CUADRO 278 REST OF EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 279 REST OF EUROPE METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

TABLE 280 REST OF EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 281 REST OF EUROPE NON METALLIC ELECTRIC ENCLOSURE MARKET, BY TYPE, BY VOLUME, 2018-2033, (MILLION UNITS)

CUADRO 282 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY MOUNTING TYPE, 2018-2033, (USD MILLION)

CUADRO 283 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY USAGE, 2018-2033, (USD MILLION)

CUADRO 284 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY APPLICATION, 2018-2033, (USD MILLION)

CUADRO 285 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY DESIGN, 2018-2033, (USD MILLION)

CUADRO 286 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033, (USD MILLION)

TABLE 287 REST OF EUROPE SMALL ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 288 REST OF EUROPE COMPACT ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

TABLE 289 REST OF EUROPE LIBRE TALLE ELECTRIC ENCLOSURE MARKET, BY TYPE, 2018-2033, (USD MILLION)

CUADRO 290 REST OF EUROPE ELECTRIC ENCLOSURE MARKET, BY VERTICAL, 2018-2033, (USD MILLION)

CUADRO 291 REST OF EUROPE TRANSPORTATION IN ELECTRIC ENCLOSURE MARKET, POR TYPE, 2018-2033, (USD MILLION)

Lista de figuras

FIGURE 1 EUROPE ELECTRIC ENCLOSURE MARKET: SEGMENTATION

FIGURE 2 EUROPE ELECTRIC ENCLOSURE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPA ELECTRIC ENCLOSURE MARKET: DROC ANALYSIS

FIGURE 4 EUROPA ELECTRIC ENCLOSURE MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE ELECTRIC ENCLOSURE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ELECTRIC ENCLOSURE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE ELECTRIC ENCLOSURE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPA ELECTRIC ENCLOSURE MARKET: DBMR VENDOR SHARE ANALISIS

FIGURE 9 EUROPE ELECTRIC ENCLOSURE MARKET: MULTIVARIVATE MODELING

FIGURE 10 EUROPE ELECTRIC ENCLOSURE MARKET: MATERIAL/PRODUCT TYPE TIMELINE CURVE

FIGURE 11 EUROPE ELECTRIC ENCLOSURE MARKET: APPLICATION COVERAGE GRID

FIGURE 12 EUROPE ELECTRIC ENCLOSURE MARKET: SEGMENTATION

FIGURE 13 TWO SEGMENTS COMPRISE THE EUROPE ELECTRIC ENCLOSURE MARKET, BY MATERIAL/PRODUCT TYPE (2025)

FIGURE 14 GERMANY ES EXPERITO DOMINAR EL MARCO DE EUROPA ELECTRIC ENCLOSURE MARKET WHEREAS U.K. está presupuestado a estar creciendo con la mayor CAGR en el primer período de 2026 a 2033

15 EUROPA ELECTRIC ENCLOSURE MARKET: RESUMEN EJECUTIVO

FIGURE 16 RISING DEMAND FOR RELIABLE AND SECURE ELECTRICAL NETWORKS TO SUPPORT GRID STABILITY AND RURAL ELECTRIFICATION are EXPECTED TO DRIVE EUROPE ELECTRIC ENCLOSURE MARKET IN THE FORECAST PERIOD of 2026 to 2033

FIGURE 17 NON-METALLIC SEGMENT is EXPECTED TO ACCOUNT FOR THE LARGEST SHARE SHARE OF THE EUROPE ELECTRIC ENCLOSURE MARKET IN 2025 & 2033

FIGURE 18 VALUE CHAIN ANALISIS

FIGURE 19 NUMBER OF GRANTED EUROPEAN PATENTS FOR ELECTRIC ENCLOSURE DESDE 2020-2025

FIGURE 20 AVERAGE SELLING PRICE (ASP) of the EUROPE ELECTRIC ENCLOSURE MARKET, BY, BY, BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2020-2025 (USD PER UNIT)

FIGURE 21 VALUE CHAIN ANALISIS

FIGURE 22 ANALISIS DROC

FIGURE 23 EUROPE ELECTRIC ENCLOSURE MARKET: BY MATERIAL/PRODUCT TYPE/PRODUCT TYPE, 2025

FIGURE 24 EUROPE ELECTRIC ENCLOSURE MARKET: BY MOUNTING TYPE, 2025

FIGURE 25 EUROPE ELECTRIC ENCLOSURE MARKET: BY USAGE, 2025

FIGURE 26 EUROPE ELECTRIC ENCLOSURE MARKET: BY APPLICATION, 2025

FIGURE 27 EUROPE ELECTRIC ENCLOSURE MARKET: BY DESIGN, 2025

FIGURE 28 EUROPE ELECTRIC ENCLOSURE MARKET: BY FORM FACTOR, 2025

29 EUROPE ELECTRIC ENCLOSURE MARKET: BY VERTICAL, 2025

FIGURE 30 EUROPE ELECTRIC ENCLOSURE MARKET, SNAPSHOT (2025)

31 EUROPA ELECTRIC ENCLOSURE MARKET: COMPANY SHARE 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.