Europe Frozen Fruits And Vegetables Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

21.29 Billion

USD

37.15 Billion

2025

2033

USD

21.29 Billion

USD

37.15 Billion

2025

2033

| 2026 –2033 | |

| USD 21.29 Billion | |

| USD 37.15 Billion | |

| % | |

|

Mercado europeo de frutas y verduras congeladas, por tipo (verduras congeladas, frutas congeladas), por categoría (orgánico, convencional), por tecnología (congelación instantánea/congelación rápida individual (IQF), congelación en cinta, congelación asistida por alta presión y otras), por usuario final (sector de servicios de alimentación, sector doméstico/minorista), por canal de distribución (minoristas en tiendas físicas, minoristas sin tiendas físicas): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado europeo de frutas y verduras congeladas

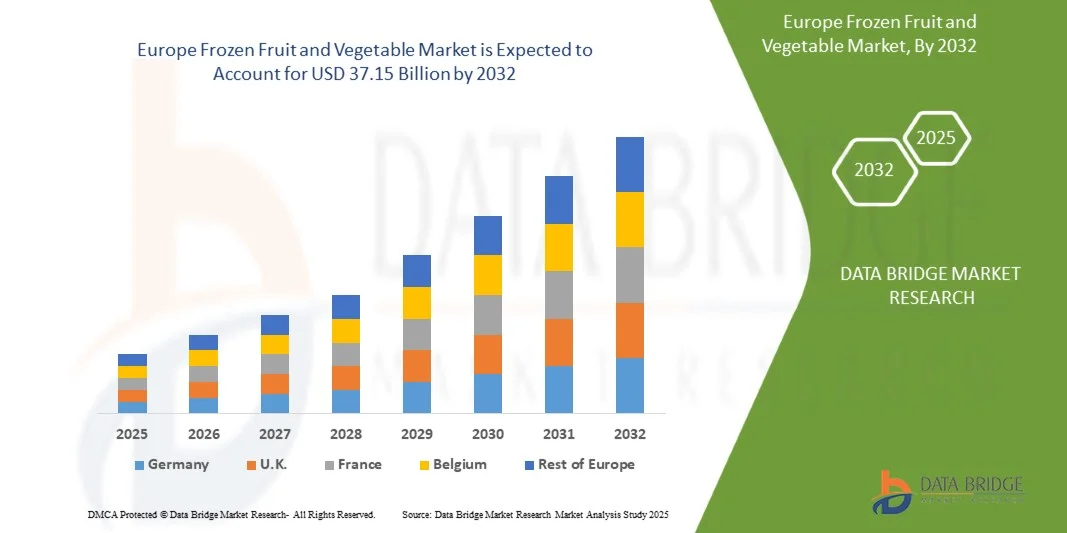

- El mercado europeo de frutas y verduras congeladas se valoró en 21.290 millones de dólares en 2024 y se espera que alcance los 37.150 millones de dólares en 2032, con una CAGR del 7,3 % durante el período de pronóstico.

- El mercado se ve impulsado principalmente por la creciente prevalencia del cáncer, el incremento del gasto sanitario y la mayor concienciación sobre las opciones de tratamiento avanzadas. La expansión de las redes hospitalarias, los centros especializados en tratamiento del cáncer y la mejora del acceso a terapias innovadoras impulsan aún más el desarrollo del mercado.

- Este crecimiento está impulsado por factores como las iniciativas gubernamentales que promueven el diagnóstico temprano del cáncer, la adopción de terapias dirigidas e inmunoterapias y el aumento de las inversiones de compañías farmacéuticas internacionales y locales, que en conjunto impulsan la demanda y la accesibilidad de los medicamentos oncológicos en todo México.

Análisis del mercado europeo de frutas y verduras congeladas

- El mercado de frutas y verduras congeladas está experimentando un crecimiento constante, impulsado por la creciente urbanización y la mayor adopción de un estilo de vida saludable, el aumento del consumo de alimentos enlatados y congelados, se espera que el aumento de la población vegana impulse el crecimiento del mercado y la expansión de las tiendas de conveniencia.

- Sin embargo, la mayor cantidad de desperdicio de frutas y verduras y la falta de infraestructura de la cadena de frío siguen siendo limitaciones clave, mientras que la digitalización de la industria minorista, el creciente número de iniciativas adoptadas por los fabricantes de frutas y verduras congeladas, la creciente demanda de frutas y verduras con una vida útil más larga y los avances en la tecnología de congelación para conservar la calidad de las frutas y verduras presentan importantes oportunidades de crecimiento.

- Se prevé que Italia domine el mercado de frutas y verduras congeladas, con la mayor cuota de mercado, un 15,08%, en 2025, gracias a su clima favorable para el cultivo durante todo el año, una sólida infraestructura agrícola, una alta capacidad de producción y unas sólidas redes de exportación y distribución. Además, el aumento del consumo interno y la creciente demanda de opciones alimentarias prácticas y saludables refuerzan aún más el liderazgo de Italia en el mercado.

- Se espera que el Reino Unido sea la región de más rápido crecimiento en el mercado de frutas y verduras congeladas durante el período de pronóstico, con una CAGR del 8,4%, impulsada por la creciente demanda de los consumidores de opciones de alimentos convenientes y saludables, la expansión de cadenas minoristas modernas, una mayor inversión en instalaciones de procesamiento y almacenamiento en frío y un fuerte apoyo del gobierno al sector agroindustrial.

- Se prevé que el segmento de Verduras Congeladas domine el mercado de frutas y verduras congeladas con una cuota de mercado del 90,20 % en 2025, gracias a su amplia disponibilidad, asequibilidad, mayor vida útil y amplio uso en comidas diarias y en la industria de la restauración. La creciente preferencia de los consumidores por opciones de alimentos prácticos, listos para cocinar y ricos en nutrientes refuerza aún más la sólida posición de este segmento en el mercado.

Alcance del informe y segmentación del mercado europeo de frutas y verduras congeladas

|

Atributos |

Perspectivas del mercado europeo de frutas y verduras congeladas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de frutas y verduras congeladas

Avances en la tecnología de congelación para conservar la calidad de frutas y verduras

- La congelación es uno de los métodos más antiguos y más utilizados de conservación de frutas y verduras, que permite conservar el sabor, la textura y el valor nutricional de las frutas y verduras mejor que cualquier otro método.

- El proceso de congelación combina los efectos beneficiosos de las bajas temperaturas a las que los microorganismos no pueden crecer, reacciones químicas reducidas y reacciones metabólicas celulares retrasadas.

- La industria de frutas y verduras congeladas se basa en gran medida en la ciencia y la tecnología modernas. Desde el primer desarrollo histórico en la conservación por congelación de frutas y verduras, una combinación de diversos factores influye en la comercialización y el uso de la tecnología de congelación. El crecimiento futuro de las frutas y verduras congeladas se verá afectado principalmente por factores económicos y tecnológicos.

- La congelación isocórica (ICF) es una nueva tecnología de refrigeración que permite almacenar alimentos y verduras a temperaturas bajo cero sin la formación de hielo. El método de refrigeración isocórica (volumen constante) representa la tecnología estándar de refrigeración de alimentos que utiliza isobárica (presión constante). La ICF se considera un método de compresión por congelación, en el que la presión aumenta al reducir la temperatura por debajo de un volumen constante.

En octubre de 2023, según un estudio del Servicio de Investigación Agrícola (ARS) del Departamento de Agricultura de EE. UU. y la Universidad de California, Berkeley, la congelación isocórica conservó la estructura celular y el color de productos como tomates y arándanos mejor que los métodos de congelación tradicionales. Una investigación publicada en Sustainable Food Technology (2023) confirmó además que la congelación isocórica puede reducir el consumo de energía hasta en un 20 % en comparación con la congelación convencional.

- El aire líquido es otra tecnología que puede cubrir toda la gama de servicios de la cadena de frío: suministrar frío para la congelación rápida y otras formas de procesamiento de alimentos, almacenamiento frigorífico y refrigeración para transporte.

En enero de 2024, Air Products and Chemicals, Inc. y Linde plc anunciaron implementaciones a escala piloto de sistemas de congelación basados en aire líquido para respaldar la infraestructura de la cadena de frío sostenible en Europa.

La congelación por hidrofluidización (HF) es esencialmente una forma de congelación por inmersión. Puede considerarse análoga a la congelación por impacto de líquidos.

Dinámica del mercado europeo de frutas y verduras congeladas

Conductor

“Expansión de las tiendas de conveniencia ”

- A medida que el trabajo remoto ha crecido en popularidad, también lo ha hecho la cantidad de tiempo que las personas pasan en casa. Como resultado, los alimentos congelados, particularmente los alimentos congelados que apuntan a la conveniencia y simplicidad de las tiendas de conveniencia, están ganando popularidad, lo que lleva al crecimiento del mercado de frutas y verduras congeladas

- Cuando los consumidores andan cortos de tiempo e ideas, nada mejor que ir a la tienda de conveniencia de su barrio y comprar frutas y verduras congeladas. Como resultado, los vendedores de tiendas de conveniencia mantienen el sector de alimentos congelados a la vanguardia.

- Además, la tienda de conveniencia busca nuevas oportunidades, como la venta de frutas y verduras congeladas. Además, se prevé que la creciente selección de frutas y verduras congeladas en las tiendas de conveniencia aumente la participación en los ingresos próximamente.

- Por lo tanto, más de un tercio de los negocios han ampliado el espacio de congelación para satisfacer la demanda. Los aumentos más significativos se han observado en la fruta congelada, lo que ha impulsado significativamente el mercado de frutas y verduras congeladas. En octubre de 2024, 7-Eleven planea cerrar 444 tiendas con bajo rendimiento y centrarse en una oferta de alimentos de alta calidad, incluyendo productos recién horneados, opciones de autoservicio y bebidas especiales como espressos y lattes.

- En enero de 2023, las ventas de alimentos congelados en EE. UU. aumentaron un 8,6 % en 2022, alcanzando los 72 200 millones de dólares. Las ventas unitarias se mantuvieron un 5 % por encima de los niveles prepandemia, lo que indica un interés sostenido de los consumidores en las opciones de alimentos congelados.

- En abril de 2022, según Fuels Market News, las ventas de alimentos preparados, que representan el 66,7 por ciento de los dólares de ventas de servicios de alimentos, aumentaron un 25,9 % en 2021 y fueron un 15,2 % más altas que en 2019, mientras que las ventas de bebidas congeladas dispensadas aumentaron un 5,8 %.

Restricción/Desafío

“Mayor cantidad de desperdicio de verduras y frutas ”

- Con el aumento de la población y los cambios en el estilo de vida, la producción y el procesamiento de cultivos hortícolas, como verduras y frutas, han crecido significativamente para satisfacer la creciente demanda. Sin embargo, las pérdidas y el desperdicio significativos en las industrias de congelado y procesamiento se están convirtiendo en un grave problema nutricional, económico y ambiental.

- El aumento de la producción y el crecimiento, junto con la falta de métodos de manipulación y de infraestructura adecuados, han provocado enormes pérdidas y desperdicios de estos importantes productos alimenticios y sus componentes, subproductos y residuos.

- Las pérdidas y el desperdicio ocurren durante todas las fases de la cadena de suministro y manipulación, incluso durante la cosecha, el transporte a las plantas de embalaje o mercados, la clasificación y graduación, el almacenamiento, la comercialización, el procesamiento y en el hogar antes o después de la preparación.

- En julio de 2025, el Programa de Acción sobre Residuos y Recursos (WRAP) del Reino Unido informó que, en las economías desarrolladas, el desperdicio de alimentos en los hogares sigue siendo un problema importante: el 40 % de todas las manzanas y el 33 % de todas las ensaladas envasadas compradas en el Reino Unido se tiran sin consumir.

- Un informe del PNUMA de marzo de 2024 destacó que el desperdicio de alimentos de frutas y verduras contribuye significativamente a las emisiones de gases de efecto invernadero, y que las pérdidas globales de cultivos hortícolas se estiman en alrededor de 400 mil millones de dólares anuales.

Panorama del mercado europeo de frutas y verduras congeladas

El mercado está segmentado según tipo, categoría, tecnología, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado europeo de frutas y verduras congeladas se segmenta en verduras congeladas y frutas congeladas. En 2025, se prevé que el segmento de verduras congeladas domine el mercado con una cuota del 90,20 %, impulsado por el consumo generalizado, una mayor vida útil, la facilidad de almacenamiento y preparación, y la fuerte demanda de los hogares y la industria alimentaria.

Las verduras congeladas son el segmento de más rápido crecimiento con la CAGR más alta del 7,3 % en el mercado europeo de frutas y verduras congeladas debido a la creciente demanda de los consumidores de opciones de alimentos convenientes, saludables y listas para cocinar, la creciente adopción en el sector de servicios de alimentos, la expansión de cadenas minoristas modernas y mejoras en la infraestructura de almacenamiento y distribución en frío.

- Por categoría

Según la categoría, el mercado europeo de frutas y verduras congeladas se segmenta en orgánico y convencional. En 2025, se espera que el segmento convencional domine el mercado con una cuota de mercado del 80,28 % debido a una mayor disponibilidad, un menor coste, cadenas de suministro establecidas y una fuerte preferencia de los consumidores por productos congelados asequibles y de fácil acceso en los hogares y en la industria de servicios de alimentación

El segmento orgánico es el de más rápido crecimiento con una CAGR del 7,5 % en el mercado europeo de frutas y verduras congeladas debido a la creciente conciencia de la salud entre los consumidores, la creciente demanda de productos libres de químicos y ricos en nutrientes, la expansión de la agricultura orgánica y la creciente disponibilidad de productos orgánicos congelados en los canales minoristas y en línea modernos.

- Por tecnología

Según la tecnología, el mercado europeo de frutas y verduras congeladas está segmentado en congelación rápida individual (IQF), congelación en cinta, congelación asistida por alta presión y otros. En 2025, se espera que el segmento de congelación rápida individual (IQF) domine el mercado con una cuota de mercado del 47,82 % debido a su capacidad para preservar el sabor natural, la textura y el valor nutricional de las frutas y verduras, su alta eficiencia en el procesamiento y su amplia adopción en las instalaciones de procesamiento de alimentos comerciales e industriales

La congelación instantánea/congelación rápida individual (IQF) es el segmento de más rápido crecimiento con una CAGR del 7,5 % en el mercado europeo de frutas y verduras congeladas debido a su capacidad superior para conservar la frescura, la textura y el contenido nutricional, la creciente demanda de los sectores de servicios de alimentación y venta minorista, la mayor adopción por parte de los fabricantes de productos de conveniencia y los avances en la tecnología de congelación que mejoran la eficiencia y la calidad del producto.

- Por usuario final

Sobre la base del usuario final, el mercado europeo de frutas y verduras congeladas se segmenta en el sector de servicios de alimentación y el sector doméstico/minorista. En 2025, se espera que el segmento de hospitales domine el mercado con una cuota de mercado del 60,03 % debido a la creciente demanda de los consumidores de productos congelados prácticos y listos para cocinar, la mayor disponibilidad en supermercados y canales minoristas en línea, y la creciente concienciación sobre las frutas y verduras congeladas nutritivas entre los hogares

El sector doméstico/minorista es el segmento de más rápido crecimiento con una CAGR del 7,7 % en el mercado europeo de frutas y verduras congeladas debido a la creciente preferencia de los consumidores por productos congelados convenientes, listos para cocinar y nutritivos, la expansión de los canales minoristas y de comercio electrónico modernos, la creciente conciencia de la salud y la creciente urbanización que impulsa la demanda de soluciones alimentarias que ahorren tiempo.

- Por canal de distribución

Según el canal de distribución, el mercado europeo de frutas y verduras congeladas se segmenta en minoristas con sede en tienda y minoristas sin sede en tienda. En 2025, se espera que el segmento de minoristas con sede en tienda domine el mercado con una cuota de mercado del 81,83 % debido a la amplia presencia de supermercados e hipermercados, la preferencia de los consumidores por inspeccionar físicamente los productos antes de comprarlos, las cadenas de suministro bien establecidas y la fuerte visibilidad de la marca en los puntos de venta tradicionales

El segmento de minoristas en tiendas es el segmento de más rápido crecimiento con una CAGR del 7,4% en el mercado europeo de frutas y verduras congeladas debido a la rápida expansión de las cadenas minoristas modernas, la creciente preferencia de los consumidores por las compras en la tienda por calidad y frescura, una mayor visibilidad y promociones de los productos y la comodidad que ofrecen los supermercados e hipermercados para comprar frutas y verduras congeladas.

Análisis regional del mercado europeo de frutas y verduras congeladas

- Se espera que Italia domine el mercado de frutas y verduras congeladas con la mayor participación en los ingresos del 15,08% en 2025, respaldada por un clima favorable para el cultivo durante todo el año, alta capacidad de producción, cadenas de suministro bien establecidas, sólida infraestructura de exportación y creciente consumo interno de frutas y verduras congeladas.

- Se espera que el Reino Unido sea la región de más rápido crecimiento en el mercado de frutas y verduras congeladas durante el período de pronóstico, con una CAGR del 8,4%, impulsada por la creciente demanda de los consumidores de opciones de alimentos convenientes y saludables, la expansión de los canales modernos de comercio minorista y electrónico, las crecientes inversiones en infraestructura de procesamiento y almacenamiento en frío, y las iniciativas gubernamentales de apoyo en el sector agroindustrial.

Análisis del mercado italiano de frutas y verduras congeladas

El mercado italiano de frutas y verduras congeladas desempeña un papel importante en el panorama del tratamiento del cáncer en Europa, impulsado por su clima favorable para el cultivo durante todo el año, capacidad de producción a gran escala, sólidas redes de distribución, creciente demanda de los consumidores de opciones de alimentos convenientes y saludables y creciente adopción de canales modernos de comercio minorista y comercio electrónico.

Perspectivas del mercado de frutas y verduras congeladas del Reino Unido

Se proyecta que el mercado de frutas y verduras congeladas del Reino Unido crecerá de manera constante, respaldado por un entorno agrícola favorable, fuertes capacidades de producción y exportación, una creciente demanda de los consumidores de productos congelados convenientes y nutritivos y la expansión de una infraestructura moderna de cadena de frío y venta minorista.

Los principales líderes del mercado que operan en el mercado son:

- Grupo Virto (España)

- SFI LLC. (China)

- Simplot Company (EE. UU.)

- Twin City Foods Inc. (EE. UU.)

- Goya Foods, Inc. (EE. UU.)

- Alasko Foods Inc. (Canadá)

- Ardo (Bélgica)

- BC Frozen Foods (Canadá)

- Bonduelle (Francia)

- Bsfoods (Países Bajos)

- Capricorn Food Products India Ltd. (India)

- Granja orgánica Cascadian (EE. UU.)

- Conagra Brands, Inc. (EE. UU.)

- FINDUS SVERIGE AB (Suecia)

- Fruktana (Macedonia del Norte)

- General Mills Inc. (EE. UU.)

- Hanover Foods (EE. UU.)

- HEALTHY PAC CORP (EE. UU.)

- Granjas de la isla Stahlbush (EE. UU.)

- SunOpta (Canadá)

Últimos avances en el mercado europeo de frutas y verduras congeladas

- En febrero de 2022, JR Simplot Company firmó un acuerdo plurianual con Kraft Heinz Company. Esto ha ayudado a la empresa a aumentar su capacidad y sus capacidades de distribución

- En agosto de 2021, Ardo recibió el premio Voka Charter Corporate Sustainability 2021. Este premio ha ayudado a la empresa a atraer una mayor base de clientes.

- En julio de 2021, Bonduelle amplió su planta de vegetales enlatados y congelados e invirtió $5 millones en operaciones de expansión en sus instalaciones en Lebanon, Pensilvania. Esto ha ayudado a la empresa a aumentar su planta de producción.

- En mayo de 2021, Grupo Virto construyó un almacén autoportante de 56.000 palets para productos congelados. El nuevo almacén autoportante, de 11.020 m² y 38 metros de altura, tendrá capacidad para 56.166 europalets, lo que permitirá a Grupo Virto contar con un stock de entre 50 y 70 millones de kilos de productos congelados. Esto ha permitido a la empresa ampliar su capacidad de almacenamiento.

- En noviembre de 2020, SunOpta anunció una expansión en Alejandría e invirtió 26 millones de dólares. Esta expansión ha permitido a la empresa ampliar su capacidad de producción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2.3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DEL TIPO DE MERCADO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE SUSTITUTOS

4.1.5 RIVALIDAD EN LA INDUSTRIA

4.2 ANÁLISIS PESTEL

4.2.1 FACTORES POLÍTICOS

4.2.2 FACTORES ECONÓMICOS

4.2.3 FACTORES SOCIALES

4.2.4 FACTORES TECNOLÓGICOS

4.2.5 FACTORES AMBIENTALES

4.2.6 FACTORES LEGALES

4.3 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.4 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.4.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.4.1.1 EMPRESAS CONJUNTAS

4.4.1.2 FUSIONES Y ADQUISICIONES

4.4.1.3 LICENCIAS Y ASOCIACIONES

4.4.1.4 COLABORACIONES TECNOLÓGICAS

4.4.1.5 DESINVERSIONES ESTRATÉGICAS

4.4.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.4.3 ETAPA DE DESARROLLO

4.4.4 CRONOGRAMAS E HITOS

4.4.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.4.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ESCENARIO DE CAMBIO CLIMÁTICO

4.5.1 PREOCUPACIONES AMBIENTALES

4.5.2 RESPUESTA DE LA INDUSTRIA

4.5.3 EL PAPEL DEL GOBIERNO

4.5.4 RECOMENDACIONES DE LOS ANALISTAS

4.6 AVANCES TECNOLÓGICOS

4.6.1 TECNOLOGÍA DE CONGELACIÓN RÁPIDA INDIVIDUAL (IQF)

4.6.2 TECNOLOGÍA DE CONGELACIÓN CRIOGÉNICA

4.6.3 SISTEMAS INTELIGENTES DE MONITOREO DE LA CADENA DE FRÍO

4.6.4 PROCESAMIENTO DE ALTA PRESIÓN (HPP)

4.6.5 CONGELACIÓN EN ATMÓSFERA MODIFICADA (MAF)

4.6.6 TÉCNICAS DE BLANQUEADO AVANZADAS

4.7 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.7.1 ADQUISICIÓN DE MATERIA PRIMA

4.7.2 PROCESO DE FABRICACIÓN

4.7.3 COMERCIALIZACIÓN Y DISTRIBUCIÓN

4.7.4 USUARIOS FINALES

5 REGLAMENTOS

5.1 ESTÁNDARES DE EE. UU.

6 DESCRIPCIÓN GENERAL DEL MERCADO

6.1 IMPULSORES

6.1.1 CRECIENTE URBANIZACIÓN Y MAYOR ADOPCIÓN DE ESTILO DE VIDA SALUDABLE

6.1.2 AUMENTO DEL CONSUMO DE ALIMENTOS ENLATADOS Y CONGELADOS

6.1.3 SE ESPERA QUE LA AUMENTO DE LA POBLACIÓN VEGANA IMPULSE EL CRECIMIENTO DEL MERCADO

6.1.4 AMPLIACIONES DE TIENDAS DE CONVENIENCIA

6.2 RESTRICCIONES

6.2.1 MAYOR CANTIDAD DE DESPERDICIO DE FRUTAS Y VERDURAS

6.2.2 FALTA DE INFRAESTRUCTURA DE LA CADENA DE FRÍO

6.3 OPORTUNIDADES

6.3.1 DIGITALIZACIÓN DE LA INDUSTRIA MINORISTA

6.3.2 NÚMERO AUMENTADO DE INICIATIVAS ADOPTADAS POR LOS FABRICANTES DE FRUTAS Y VERDURAS CONGELADAS

6.3.3 AUMENTO DE LA DEMANDA DE FRUTAS Y VERDURAS CON MAYOR VIDA ÚTIL

6.3.4 AVANCES EN LA TECNOLOGÍA DE CONGELACIÓN PARA MANTENER LA CALIDAD DE FRUTAS Y VERDURAS

6.4 DESAFÍOS

6.4.1 ALTA COMPETENCIA ENTRE LOS AGENTES DEL MERCADO

6.4.2 ALTO COSTO DE INVERSIÓN PARA LA PRODUCCIÓN DE VERDURAS Y FRUTAS ENLATADAS Y CONGELADAS

7 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 VERDURAS CONGELADAS

7.3 FRUTAS CONGELADAS

7.3.1 BAYAS

7.3.2 MELOCOTÓN

7.3.3 MANGO

7.3.4 ALBARICOQUES

7.3.5 AGUACATES

7.3.6 KIWI

7.3.7 PIÑA

7.3.8 GRANADA

7.3.9 MANZANA

7.3.10 UVAS

7.3.11 PLÁTANO

7.3.12 FRUTAS MIXTAS

7.3.13 HIGOS

7.3.14 CIRUELAS

7.3.15 PERAS

7.3.16 OTROS (CEREZAS, LICHIS, PAPAYA)

8 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CATEGORÍA

8.1 DESCRIPCIÓN GENERAL

8.2 CONVENCIONAL

8.3 ORGÁNICO

9 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TECNOLOGÍA

9.1 DESCRIPCIÓN GENERAL

9.2 CONGELACIÓN RÁPIDA/CONGELACIÓN RÁPIDA INDIVIDUAL (IQF)

9.3 CONGELACIÓN EN CINTA

9.4 CONGELACIÓN ASISTIDA POR ALTA PRESIÓN

9.5 OTROS

10 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL

10.1 RESUMEN GENERAL

10.2 SECTOR DE SERVICIOS DE ALIMENTOS

10.2.1 RESTAURANTES

10.3 CAFÉS

10.3.1 HOTELES

10.3.2 OTROS

10.4 SECTOR DOMÉSTICO/MINORISTA

11 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 MINORISTA CON TIENDA

11.3 MINORISTAS SIN TIENDA

11.3.1 EN LÍNEA

11.3.2 SITIO WEB DE LA EMPRESA

12 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR REGIÓN

12.1 EUROPA

12.1.1 ITALIA

12.1.2 REINO UNIDO

12.1.3 ALEMANIA

12.1.4 FRANCIA

12.1.5 ESPAÑA

12.1.6 BÉLGICA

12.1.7 PAÍSES BAJOS

12.1.8 POLONIA

12.1.9 RUSIA

12.1.10 DINAMARCA

12.1.11 SUECIA

12.1.12 SUIZA

12.1.13 TURQUÍA

12.1.14 RESTO DE EUROPA

13 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, PAISAJE EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: MILLONES

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 GRUPO VIRTO

15.1.1 RESUMEN DE LA EMPRESA

15.1.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.3 CARTERA DE PRODUCTOS

15.1.4 DESARROLLOS RECIENTES

15.2 SFI LLC

15.2.1 RESUMEN DE LA EMPRESA

15.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.3 CARTERA DE PRODUCTOS

15.2.4 DESARROLLOS RECIENTES

15.3 SIMPLOT COMPANY.

15.3.1 RESUMEN DE LA COMPAÑÍA

15.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.3 CARTERA DE PRODUCTOS

15.3.4 DESARROLLOS RECIENTES

15.4 TWIN CITY FOODS INC

15.4.1 RESUMEN DE LA EMPRESA

15.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.3 CARTERA DE PRODUCTOS

15.4.4 DESARROLLOS RECIENTES

15.5 GOYA FOODS, INC.

15.5.1 RESUMEN DE LA EMPRESA

15.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.5.3 CARTERA DE PRODUCTOS

15.5.4 DESARROLLOS RECIENTES

15.6 ALASKO FOODS INC

15.6.1 RESUMEN DE LA EMPRESA

15.6.2 CARTERA DE PRODUCTOS

15.6.3 DESARROLLO RECIENTE

15.7 ARDO

15.7.1 RESUMEN DE LA EMPRESA

15.7.2 CARTERA DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 a. C. ALIMENTOS CONGELADOS.

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 CARTERA DE PRODUCTOS

15.8.3 DESARROLLOS RECIENTES

15.9 BONDUELLE

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 CARTERA DE PRODUCTOS

15.9.4 DESARROLLOS RECIENTES

15.1 BSFOODS

15.10.1 RESUMEN DE LA EMPRESA

15.10.2 CARTERA DE PRODUCTOS

15.10.3 DESARROLLOS RECIENTES

15.11 PRODUCTOS ALIMENTICIOS CAPRICORN INDIA LTD

15.11.1 RESUMEN DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLOS RECIENTES

15.12 GRANJA CASCADIAN ORGÁNICA.

15.12.1 RESUMEN DE LA EMPRESA

15.12.2 PORTAFOLIO DE PRODUCTOS

15.12.3 DESARROLLO RECIENTE

15.13 MARCAS CONAGRA, INC.

15.13.1 RESUMEN DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 CARTERA DE PRODUCTOS

15.13.4 DESARROLLOS RECIENTES

15.14 FINDUS SVERIGE AB

15.14.1 RESUMEN DE LA EMPRESA

15.14.2 DESARROLLOS RECIENTES

15.15 FRUKTANA

15.15.1 RESUMEN DE LA EMPRESA

15.15.2 CARTERA DE PRODUCTOS

15.15.3 DESARROLLOS RECIENTES

15.16 GENERAL MILLS INC

15.16.1 RESUMEN DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 CARTERA DE PRODUCTOS

15.16.4 DESARROLLOS RECIENTES

15.17 HANOVER FOODS

15.17.1 RESUMEN DE LA EMPRESA

15.17.2 PORTAFOLIO DE PRODUCTOS

15.17.3 DESARROLLOS RECIENTES

15.18 HEALTHY PAC CORP

15.18.1 RESUMEN DE LA EMPRESA

15.18.2 CARTERA DE PRODUCTOS

15.18.3 DESARROLLOS RECIENTES

15.19 GRANJAS DE LA ISLA STAHLBUSH

15.19.1 RESUMEN DE LA EMPRESA

15.19.2 CARTERA DE PRODUCTOS

15.19.3 DESARROLLOS RECIENTES

15.2 SUNOPTA

15.20.1 RESUMEN DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PORTAFOLIO DE PRODUCTOS

15.20.4 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 52 SEMANAS QUE TERMINAN EL 30 DE MAYO DE 2021.

CUADRO 2 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 3 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (UNIDADES)

TABLA 4 VEGETALES CONGELADOS EN EL MERCADO EUROPEO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 FRUTAS CONGELADAS EN EL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 BERRIES EN EL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 10 SECTOR EUROPEO DE SERVICIOS DE ALIMENTACIÓN EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 11 RESTAURANTES EUROPEOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MINORISTAS EUROPEOS EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 14 MINORISTAS EUROPEOS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR PAÍS, 2018-2032 (MILES DE TONELADAS)

TABLA 17 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 19 VEGETALES CONGELADOS EN EL MERCADO EUROPEO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 FRUTAS CONGELADAS EN EL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 BERRIES EN EL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 22 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 25 SECTOR EUROPEO DE SERVICIOS DE ALIMENTACIÓN EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 26 RESTAURANTES EUROPEOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 28 MINORISTAS EUROPEOS EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 29 MINORISTAS EUROPEOS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 33 HORTALIZAS CONGELADAS DE ITALIA EN EL MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 ITALIA FRUTAS CONGELADAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 ITALIA BERRIES EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 39 SECTOR DE SERVICIOS DE ALIMENTACIÓN EN ITALIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 40 RESTAURANTES DE ITALIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ITALIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 42 MINORISTAS DE ITALIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 43 ITALIA MINORISTAS NO TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 47 VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 FRUTA CONGELADA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 BAYAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 51 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 53 SECTOR DE SERVICIOS DE ALIMENTACIÓN DEL REINO UNIDO EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 54 RESTAURANTES DEL REINO UNIDO EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL REINO UNIDO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 56 MINORISTAS DEL REINO UNIDO EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 57 MINORISTAS DEL REINO UNIDO SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 58 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 61 VEGETALES CONGELADOS DE ALEMANIA EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 62 FRUTAS CONGELADAS DE ALEMANIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 BERRIES EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 66 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 67 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE ALEMANIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 68 RESTAURANTES DE ALEMANIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE ALEMANIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 70 MINORISTAS DE ALEMANIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 71 ALEMANIA MINORISTAS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, 2018-2032 (MILES DE USD)

CUADRO 73 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 74 MERCADO DE FRUTAS Y VERDURAS CONGELADAS EN FRANCIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 75 FRANCIA VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 76 FRUTAS CONGELADAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 FRANCIA: BAYAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 78 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 79 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

CUADRO 80 MERCADO DE FRUTAS Y VERDURAS CONGELADAS EN FRANCIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 81 SECTOR DE SERVICIOS DE ALIMENTACIÓN EN FRANCIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 82 RESTAURANTES DE FRANCIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE FRANCIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 84 MINORISTAS DE FRUTAS Y VERDURAS CONGELADAS EN TIENDAS DE FRANCIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 85 FRANCIA MINORISTAS NO TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 89 ESPAÑA HORTALIZAS CONGELADAS EN EL MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 FRUTAS CONGELADAS EN EL MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 BERRIES EN EL MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS DE ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 95 SECTOR DE SERVICIOS DE ALIMENTACIÓN EN ESPAÑA EN EL MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 96 RESTAURANTES EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS EN ESPAÑA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO ESPAÑOL DE FRUTAS Y HORTALIZAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 98 DISTRIBUIDORES DE FRUTAS Y VERDURAS CONGELADAS EN ESPAÑA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 99 COMERCIANTES MINORISTAS SIN TIENDA EN ESPAÑA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE BÉLGICA, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO BÉLGICO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 102 MERCADO BÉLGICO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 103 VEGETALES CONGELADOS DE BÉLGICA EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 104 FRUTAS CONGELADAS DE BÉLGICA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 105 BAYAS BÉLGICA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 106 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE BÉLGICA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE BÉLGICA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

CUADRO 108 MERCADO BÉLGICO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 109 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE BÉLGICA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 110 RESTAURANTES DE BÉLGICA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE BÉLGICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 112 MINORISTAS BÉLGICOS EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 113 MINORISTAS FUERA DE TIENDAS DE BÉLGICA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 117 VEGETALES CONGELADOS DE LOS PAÍSES BAJOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 FRUTAS CONGELADAS DE LOS PAÍSES BAJOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 BAYAS DE LOS PAÍSES BAJOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 123 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE LOS PAÍSES BAJOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 124 RESTAURANTES DE LOS PAÍSES BAJOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 126 MINORISTAS DE FRUTAS Y VERDURAS CONGELADAS EN TIENDAS DE LOS PAÍSES BAJOS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 127 PAÍSES BAJOS: MINORISTAS NO ESTACIONADOS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 131 POLONIA VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 POLONIA FRUTAS CONGELADAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 BAYAS DE POLONIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 137 SECTOR DE SERVICIOS DE ALIMENTACIÓN EN POLONIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 138 RESTAURANTES DE POLONIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE POLONIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 140 MINORISTAS DE POLONIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 141 POLONIA MINORISTAS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 145 VEGETALES CONGELADOS DE RUSIA EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 FRUTAS CONGELADAS DE RUSIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 BERRIES DE RUSIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 150 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 151 SECTOR DE SERVICIOS DE ALIMENTACIÓN EN RUSIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 152 RESTAURANTES DE RUSIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE RUSIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 154 MINORISTAS DE RUSIA EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 155 RUSIA MINORISTAS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, 2018-2032 (MILES DE USD)

TABLA 157 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 159 DINAMARCA VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 160 DINAMARCA FRUTAS CONGELADAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 BAYAS DE DINAMARCA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 165 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE DINAMARCA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 166 RESTAURANTES DE DINAMARCA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE DINAMARCA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 168 DINAMARCA MINORISTAS EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 169 DINAMARCA MINORISTAS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 172 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 173 SUECIA VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 SUECIA FRUTA CONGELADA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 BAYAS DE SUECIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 179 SUECIA - SECTOR DE SERVICIOS DE ALIMENTACIÓN EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 180 RESTAURANTES DE SUECIA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUECIA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 182 SUECIA: MINORISTAS EN TIENDAS DEL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 183 SUECIA MINORISTAS SIN TIENDAS EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 184 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 186 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 187 SUIZA VEGETALES CONGELADOS EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 188 FRUTAS CONGELADAS DE SUIZA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 189 BAYAS DE SUIZA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 190 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 191 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

TABLA 192 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 193 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE SUIZA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 194 RESTAURANTES DE SUIZA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 195 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE SUIZA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 196 MINORISTAS EN TIENDAS DE SUIZA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 197 SUIZA MINORISTAS SIN TIENDA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 198 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE TURQUÍA, 2018-2032 (MILES DE USD)

CUADRO 199 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE PAVO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 200 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE PAVO, POR TIPO, 2018-2032 (MILES DE TONELADAS)

TABLA 201 VEGETALES CONGELADOS DE PAVO EN EL MERCADO DE FRUTAS Y VEGETALES CONGELADOS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 202 FRUTAS CONGELADAS DE PAVO EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 BAYAS DE PAVO EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 204 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE PAVO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 205 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE TURQUÍA, POR TECNOLOGÍA, 2018-2032 (MILES DE USD)

CUADRO 206 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE PAVO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 207 SECTOR DE SERVICIOS DE ALIMENTACIÓN DE TURQUÍA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 208 RESTAURANTES DE TURQUÍA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

CUADRO 209 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DE PAVO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 210 MINORISTAS DE TURQUÍA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 211 MINORISTAS DE TURQUÍA SIN TIENDA EN EL MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 212 MERCADO DE FRUTAS Y VERDURAS CONGELADAS DEL RESTO DE EUROPA, 2018-2032 (MILES DE USD)

TABLA 213 RESTO DE EUROPA MERCADO DE FRUTAS Y VERDURAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 214 RESTO DE EUROPA MERCADO DE FRUTAS Y HORTALIZAS CONGELADAS, POR TIPO, 2018-2032 (MILES DE TONELADAS)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: ANÁLISIS DEL MERCADO EUROPEO VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 8 CUADRÍCULA DE COBERTURA DEL TIPO DE MERCADO

FIGURA 9 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 DOS SEGMENTOS COMPRENDEN EL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS POR TIPO – 2032

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 LA CRECIENTE URBANIZACIÓN Y LA MAYOR ADOPCIÓN DE UN ESTILO DE VIDA SALUDABLE, JUNTOS CON LA CRECIENTE DEMANDA DE FRUTAS Y VERDURAS CON MAYOR VIDA ÚTIL, ESTÁN LIDERANDO EL CRECIMIENTO DEL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS EN EL PERÍODO PREVISTO DE 2025 A 2032

FIGURA 15 SE ESPERA QUE EL SEGMENTO TIPO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS EN 2025 Y 2032

FIGURA 16 ANÁLISIS DE LA CADENA DE SUMINISTRO

FIGURA 17 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS

FIGURA 18 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: POR TIPO, 2024

FIGURA 19 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: POR CATEGORÍA, 2024

FIGURA 20 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: POR TECNOLOGÍA, 2024

FIGURA 21 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: POR USUARIO FINAL, 2024

FIGURA 22 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 23 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: INSTANTÁNEA (2024)

FIGURA 24 MERCADO EUROPEO DE FRUTAS Y VERDURAS CONGELADAS: CUOTA DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.