Europe Hand Holes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

319.52 Million

USD

471.25 Million

2024

2032

USD

319.52 Million

USD

471.25 Million

2024

2032

| 2025 –2032 | |

| USD 319.52 Million | |

| USD 471.25 Million | |

| % | |

|

Segmentación del mercado europeo de pasamanos por tipo de material (hormigón prefabricado, HDPE, fibra de vidrio, hormigón polimérico y composite avanzado), tamaño de los pasamanos (rectangular, circular y cuadrado), aplicación (cables de fibra óptica, empalme y reparación de cables, entre otros): tendencias del sector y pronóstico hasta 2032.

Análisis del mercado europeo de agujeros de mano

El mercado europeo de pozos de mano ha experimentado un crecimiento constante impulsado por la creciente demanda de acceso eficiente y fiable a los sistemas de servicios públicos subterráneos en diversos sectores. El mercado ofrece una amplia gama de productos, incluyendo pozos de mano fabricados con materiales duraderos como hormigón polímero y fibra de vidrio, diseñados para infraestructuras de telecomunicaciones, electricidad y gas. Sus principales aplicaciones abarcan sectores como la construcción, los servicios públicos, las telecomunicaciones y el desarrollo de infraestructuras. La creciente atención a la seguridad, el cumplimiento normativo y la necesidad de soluciones duraderas y de fácil mantenimiento impulsan la expansión del mercado. Además, las innovaciones en materiales, las opciones de personalización y la adopción de tecnologías de fabricación avanzadas están configurando el futuro del mercado europeo de pozos de mano.

Tamaño del mercado de agujeros de mano

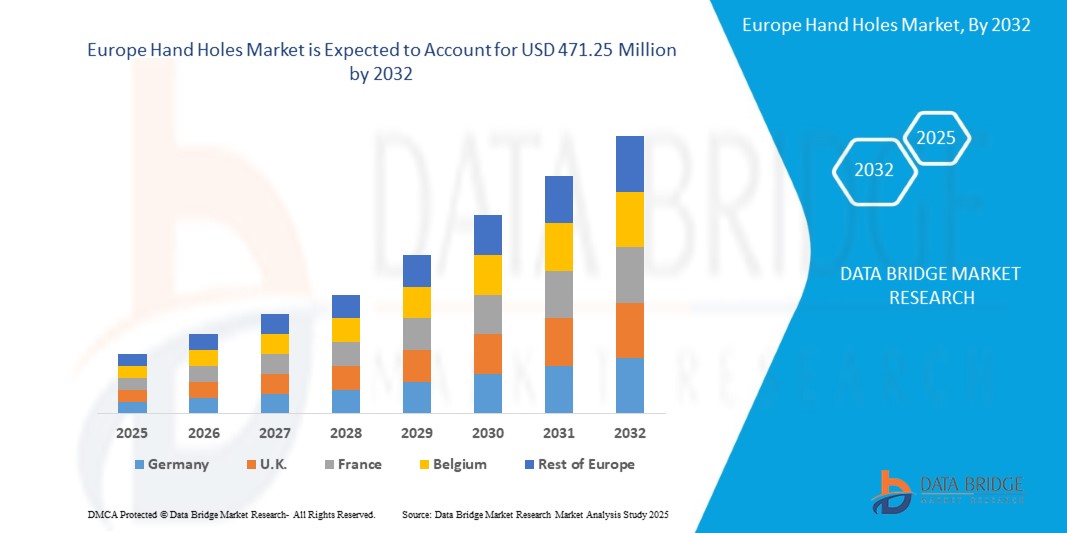

El tamaño del mercado europeo de agujeros de mano se valoró en USD 319,52 millones en 2024 y se proyecta que alcance los USD 471,25 millones para 2032, con una CAGR del 5,5% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE.

Tendencias del mercado de agujeros de mano

“Crecimiento de proyectos de ciudades inteligentes y redes de servicios públicos subterráneas”.

La rápida expansión de los proyectos de ciudades inteligentes y las redes subterráneas de servicios públicos está impulsando significativamente el mercado europeo de pozos de acceso. Gobiernos y urbanistas de todo el mundo invierten cada vez más en infraestructuras inteligentes para mejorar la conectividad, la sostenibilidad y la gestión urbana eficiente. Las ciudades inteligentes dependen de extensas redes subterráneas de servicios públicos, que incluyen cables de fibra óptica, líneas eléctricas y sistemas de gestión del agua, todos los cuales requieren recintos subterráneos duraderos y accesibles. Los pozos de acceso desempeñan un papel crucial en estas redes, ya que proporcionan un acceso seguro y sencillo a cables y empalmes, garantizando un mantenimiento eficiente y una fiabilidad a largo plazo. A medida que las ciudades integran soluciones basadas en el IoT, redes 5G y sistemas automatizados de servicios públicos, se prevé un aumento de la demanda de pozos de acceso robustos.

Alcance del informe y segmentación del mercado de orificios de mano

|

Atributos |

Perspectivas clave del mercado de Hand Holes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, España, Rusia, Turquía, Países Bajos, Suiza, Bélgica, Dinamarca, Suecia, Polonia y resto de Europa. |

|

Actores clave del mercado |

EJ Group, Inc. (EE. UU.), JENSEN PRECAST (EE. UU.), Paul Mueller (EE. UU.), Wieser Concrete - Especialistas en Hormigón Prefabricado (EE. UU.), Terra-Vaults (EE. UU.), AC MILLER (EE. UU.), UTILITY STRUCTURES INC. (EE. UU.), CONCAST INC. (EE. UU.), LOCKE SOLUTIONS (EE. UU.), UCP UTILITY CONCRETE PRODUCTS (EE. UU.), Walker Industries Ltd. (EE. UU.), CROMWELL CONCRETE PRODUCTS INC. (EE. UU.), ADVANCE CONCRETE PRODUCTS CO. (EE. UU.), Crest Precast Concrete (EE. UU.), PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC. (EE. UU.), S&M Precast (EE. UU.), NovaLight Telecom Supply (EE. UU.) y Zibo Taiji Industrial Enamel Co., Ltd. (China). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de producción y consumo y análisis PESTLE. |

Definición del mercado de agujeros de mano

Los pozos de acceso son pequeñas estructuras de acceso fabricadas con materiales duraderos, generalmente utilizadas en sistemas subterráneos de servicios públicos, como infraestructuras de telecomunicaciones, electricidad y gas. Estos productos proporcionan un acceso seguro y cómodo a cables, alambres y otros componentes para mantenimiento, inspección o reparación. Los pozos de acceso se utilizan ampliamente en diversas industrias, como la construcción, las telecomunicaciones y los servicios públicos, para facilitar el acceso a sistemas subterráneos críticos, manteniendo la seguridad y el cumplimiento de las normas del sector. Son esenciales para mejorar la eficiencia operativa y garantizar la longevidad y funcionalidad de las redes de servicios públicos.

Dinámica del mercado de agujeros de mano

Conductores

- La expansión de la infraestructura de telecomunicaciones impulsa la demanda de pozos de acceso

La expansión de la infraestructura de telecomunicaciones, impulsada por la creciente penetración de la banda ancha y el despliegue del 5G, está incrementando significativamente la demanda de pozos de acceso para la gestión de cableado subterráneo. A medida que los proveedores de red amplían las instalaciones de fibra óptica para soportar internet de alta velocidad y la transmisión de datos, es fundamental contar con pozos de acceso duraderos y eficientes para alojar y proteger los componentes críticos de la red. Las inversiones de los gobiernos y el sector privado en ciudades inteligentes, conectividad rural y redes de comunicación basadas en el IoT están impulsando aún más la necesidad de recintos subterráneos avanzados que garanticen el acceso y el mantenimiento sin problemas de los cables de telecomunicaciones.

Además, el creciente énfasis en la fiabilidad de la red y la minimización de las interrupciones del servicio ha impulsado la adopción de pozos de acceso de alta calidad que ofrecen mayor durabilidad, capacidad de carga y protección contra factores ambientales. La integración de soluciones de pozos de acceso modulares y personalizables se está convirtiendo en la opción preferida por los operadores de telecomunicaciones, lo que facilita su instalación y escalabilidad. A medida que la transformación digital se acelera en Europa, la demanda de pozos de acceso seguirá aumentando, lo que impulsará la expansión de una infraestructura de telecomunicaciones robusta y preparada para el futuro.

Por ejemplo,

En octubre de 2024, según un artículo publicado por Cision US Inc., HGC Europe Communications reportó un sólido desempeño comercial en 2024, impulsado por la expansión de la banda ancha de fibra, las soluciones TIC y los servicios de ciberseguridad. La compañía está mejorando la infraestructura de telecomunicaciones en Hong Kong y los mercados asiáticos emergentes, invirtiendo en redes de fibra óptica, interconexiones de centros de datos y conectividad rural. Con el despliegue de 1500 km de fibra por parte de HGC y la instalación de más de 6000 puntos de acceso, la demanda de infraestructura subterránea está en aumento. A medida que los operadores de telecomunicaciones de todo el mundo expanden la banda ancha y las redes 5G, se espera que la necesidad de pasamanos duraderos para la gestión y escalabilidad del cableado impulse el crecimiento del mercado europeo de pasamanos.

- Crecimiento de proyectos de ciudades inteligentes y redes de servicios públicos subterráneas

La rápida expansión de los proyectos de ciudades inteligentes y las redes subterráneas de servicios públicos está impulsando significativamente el mercado europeo de pozos de acceso. Gobiernos y urbanistas de todo el mundo invierten cada vez más en infraestructuras inteligentes para mejorar la conectividad, la sostenibilidad y la gestión urbana eficiente. Las ciudades inteligentes dependen de extensas redes subterráneas de servicios públicos, que incluyen cables de fibra óptica, líneas eléctricas y sistemas de gestión del agua, todos los cuales requieren recintos subterráneos duraderos y accesibles. Los pozos de acceso desempeñan un papel crucial en estas redes, ya que proporcionan un acceso seguro y sencillo a cables y empalmes, garantizando un mantenimiento eficiente y una fiabilidad a largo plazo. A medida que las ciudades integran soluciones basadas en el IoT, redes 5G y sistemas automatizados de servicios públicos, se prevé un aumento de la demanda de pozos de acceso robustos.

Además, las redes subterráneas de servicios públicos se están expandiendo tanto en las economías desarrolladas como en las emergentes para impulsar el crecimiento y la modernización urbana. Los países priorizan el despliegue de redes subterráneas de fibra óptica, redes eléctricas y tuberías de agua para reducir las interrupciones superficiales y mejorar la fiabilidad de los servicios esenciales. Esta transición hacia la infraestructura subterránea no solo mejora la estética de la ciudad, sino que también minimiza los daños causados por factores ambientales e interrupciones accidentales. Como resultado, la creciente adopción de redes subterráneas, sumada a las iniciativas de ciudades inteligentes, está impulsando un crecimiento constante del mercado europeo de pozos de acceso, convirtiéndolos en un componente esencial del desarrollo urbano moderno.

Por ejemplo,

En julio de 2020, según un artículo publicado por Sterlite Power, la compañía completó el Proyecto de Fibra Óptica Intraurbana de la Ciudad Inteligente de Gurugram, en colaboración con GMDA. Este proyecto implementó una red de fibra 100 % subterránea para mejorar la conectividad de edificios gubernamentales, empresas y servicios críticos como seguridad, vigilancia y gobierno electrónico. Esta iniciativa se alinea con los avances en ciudades inteligentes en Europa, enfatizando la necesidad de una infraestructura digital avanzada. A medida que las ciudades de todo el mundo expanden sus redes subterráneas de servicios públicos para dar soporte al IoT, el 5G y la vigilancia inteligente, aumenta la demanda de cerramientos duraderos, como los pozos de acceso, lo que impulsa el crecimiento del mercado europeo de pozos de acceso.

- Aumento de las inversiones en distribución de energía y modernización de la red

El aumento de las inversiones en distribución eléctrica y modernización de la red eléctrica está impulsando significativamente el mercado europeo de pozos de acceso. A medida que los gobiernos y las empresas de servicios públicos se centran en modernizar las redes eléctricas obsoletas y ampliar la integración de las energías renovables, crece la demanda de recintos subterráneos fiables para cables eléctricos. Las redes inteligentes, que requieren sistemas avanzados de gestión de cables, utilizan pozos de acceso para alojar las conexiones eléctricas, garantizar la accesibilidad para el mantenimiento y mejorar la durabilidad de las redes subterráneas. Además, con la transición a fuentes de energía renovables como la solar y la eólica, los nuevos proyectos de infraestructura de transmisión y distribución aumentan aún más la necesidad de recintos subterráneos robustos.

La expansión de los proyectos de electrificación, especialmente en las regiones en desarrollo, también está impulsando la demanda de arquetas en las redes de distribución eléctrica. Los países que invierten en electrificación rural y expansión de la red para mejorar el acceso a la energía están implementando extensos sistemas de cableado subterráneo, lo que hace que las arquetas resistentes sean esenciales para una gestión eficiente de la energía. Además, la transición hacia líneas de transmisión subterráneas de alta tensión en zonas urbanas para reducir la visibilidad y mejorar la seguridad está contribuyendo al crecimiento del mercado. A medida que continúan los esfuerzos de modernización, las arquetas desempeñarán un papel crucial en la seguridad, la organización y el mantenimiento de las redes de distribución eléctrica en todo el mundo.

Por ejemplo,

- En enero de 2025, según un artículo publicado por Reuters, las inversiones en la red eléctrica estadounidense se dispararán debido a la creciente demanda de energía proveniente de centros de datos impulsados por IA y proyectos de energía limpia, lo que impulsa a las empresas de servicios públicos y privadas a ampliar su capacidad de transmisión. Con más de 2,5 TW de proyectos de energía renovable en cola y una proyección de crecimiento anual del 3% en la demanda de electricidad, la modernización de infraestructuras a gran escala está en marcha. Este creciente enfoque en la distribución de energía y la expansión de la red eléctrica está impulsando la necesidad de redes subterráneas de servicios públicos, lo que impulsa la demanda de accesos para facilitar la gestión y el mantenimiento eficientes del cableado, impulsando así el crecimiento del mercado.

Oportunidades

- Aumento de la demanda de orificios de acceso en aplicaciones industriales como los sectores manufacturero y energético

La creciente demanda de bocas de acceso en aplicaciones industriales, especialmente en los sectores manufacturero y energético, representa una importante oportunidad de crecimiento para el mercado europeo de bocas de acceso. A medida que las industrias amplían su infraestructura para impulsar la automatización, la comunicación de datos y la distribución de energía, aumenta la necesidad de envolventes subterráneas duraderas y accesibles. Las bocas de acceso desempeñan un papel crucial en el alojamiento de conexiones eléctricas y de fibra óptica, garantizando una gestión eficiente de la red y un mantenimiento sencillo. Su capacidad para proteger cableado crítico y facilitar el acceso para reparaciones las hace indispensables en entornos industriales donde la disponibilidad y la fiabilidad son primordiales.

Además, la transición del sector energético hacia redes inteligentes y soluciones de energía renovable está impulsando el despliegue de redes subterráneas de energía y comunicación. Los pozos de acceso facilitan la instalación y el mantenimiento del cableado subterráneo para parques eólicos, plantas solares e instalaciones de distribución eléctrica, lo que apoya la iniciativa de la industria de lograr infraestructuras eficientes y resilientes. Con el aumento de las inversiones en automatización industrial y proyectos energéticos, se prevé un aumento de la demanda de pozos de acceso de alta calidad, lo que generará nuevas oportunidades para que los fabricantes desarrollen soluciones innovadoras, rentables y duraderas adaptadas a estos sectores.

Por ejemplo:

En mayo de 2023, según el artículo publicado por HFCL, la adopción generalizada de la fibra óptica en sectores como las telecomunicaciones, la sanidad, el transporte, la industria aeroespacial, las ciudades inteligentes y las compañías eléctricas está impulsando la demanda de transmisión de datos fiable y de alta velocidad. Dado que la fibra óptica desempeña un papel crucial en la habilitación del 5G, el IoT y la Industria 4.0, la necesidad de recintos subterráneos seguros está en aumento. Esto representa una oportunidad para el mercado europeo de pozos de acceso, ya que estos recintos son esenciales para proteger las conexiones de fibra óptica en los sectores manufacturero y energético, garantizando una conectividad fluida en fábricas inteligentes, redes eléctricas y automatización industrial.

- Integración creciente de sistemas de gestión de cables inteligentes para una mayor eficiencia

La creciente integración de sistemas inteligentes de gestión de cableado está transformando el mercado de los Hand Holes, mejorando la eficiencia, la escalabilidad y la fiabilidad operativa. A medida que los centros de datos se expanden para satisfacer las crecientes demandas digitales, la gestión de redes de cableado complejas se vuelve más compleja. Las soluciones inteligentes de gestión de cableado, equipadas con monitorización en tiempo real, seguimiento automatizado y funciones de enrutamiento inteligente, permiten a los centros de datos reducir el tiempo de inactividad, optimizar el flujo de aire y mejorar la eficiencia del mantenimiento. Estos sistemas ayudan a identificar fallos en los cables, prevenir el sobrecalentamiento y garantizar una organización adecuada, lo que se traduce en un mejor rendimiento y una reducción de los costes operativos.

Además, la adopción de soluciones de gestión de cableado basadas en IA e IoT está impulsando aún más la eficiencia en los centros de datos. Estas tecnologías proporcionan información de mantenimiento predictivo, resolución remota de problemas y ajustes automatizados de cableado, minimizando la intervención humana y mejorando la sostenibilidad. A medida que las empresas priorizan las infraestructuras de cableado de alta densidad y las operaciones energéticamente eficientes, se prevé un aumento en la demanda de soluciones avanzadas de gestión de cableado inteligente. Esto presenta importantes oportunidades de crecimiento para que los proveedores de cableado estructurado desarrollen soluciones innovadoras, automatizadas y escalables adaptadas a las necesidades de los centros de datos modernos.

Por ejemplo,

En junio de 2022, según un artículo publicado por Sunbird Software, Inc., la gestión adecuada del cableado de los centros de datos es crucial para la eficiencia, ya que el cableado estructurado ofrece ventajas significativas sobre el cableado no estructurado. El artículo destaca las mejores prácticas, los estándares del sector y consideraciones clave como el etiquetado de cables, la gestión del flujo de aire y el uso de paneles de conexión y software DCIM. La creciente adopción de sistemas inteligentes de gestión de cables, como el software DCIM avanzado, el etiquetado automatizado y la monitorización inteligente, está creando nuevas oportunidades en el mercado del cableado estructurado al mejorar la eficiencia, reducir el tiempo de inactividad y optimizar la planificación de la capacidad. A medida que los centros de datos se expanden, el seguimiento en tiempo real, el mantenimiento predictivo y la escalabilidad fluida impulsarán una mayor demanda de cableado estructurado integrado con tecnologías inteligentes.

- Aumento de las inversiones en infraestructura 5G y telecomunicaciones

La rápida expansión de la infraestructura 5G y de telecomunicaciones está generando importantes oportunidades en el mercado europeo de puntos de acceso subterráneos. Con el aumento de las inversiones en redes de fibra óptica y el despliegue de celdas pequeñas, los proveedores de telecomunicaciones necesitan puntos de acceso subterráneos fiables para una gestión eficiente del cableado. Los puntos de acceso subterráneos ofrecen una solución segura y accesible para alojar cables de fibra óptica, puntos de empalme y componentes de red, garantizando una conectividad fluida y reduciendo el tiempo de inactividad por mantenimiento. A medida que los gobiernos y las empresas privadas aceleran sus planes de despliegue de 5G, se prevé un aumento de la demanda de soluciones de puntos de acceso subterráneos duraderas y escalables.

Además, la urbanización y las iniciativas de ciudades inteligentes están impulsando la necesidad de infraestructura de telecomunicaciones avanzada, donde los accesos de mano desempeñan un papel crucial en la expansión de la red subterránea. El creciente énfasis en la conectividad a internet de alta velocidad y al IoT impulsa aún más a los operadores de telecomunicaciones a invertir en sistemas resilientes de gestión de cableado subterráneo. Esta creciente demanda representa una oportunidad lucrativa para que los fabricantes desarrollen accesos de mano innovadores, ligeros y de alta resistencia que satisfagan las necesidades cambiantes del 5G y las redes de telecomunicaciones de próxima generación.

Por ejemplo:

- En diciembre de 2024, según un artículo publicado por Business Standard, los operadores de telecomunicaciones de la India, como Bharti Airtel y Vodafone Idea, abogan por aumentos de tarifas y reducciones de impuestos para recuperar su inversión de 70.000 millones de rupias en infraestructura 5G. Si bien el aumento de precios provocó la pérdida de suscriptores, sigue siendo crucial para el crecimiento a largo plazo y la mejora de los servicios digitales. El aumento de las inversiones en 5G e infraestructura de telecomunicaciones también representa una oportunidad significativa para el mercado europeo de accesos subterráneos, ya que la expansión de las redes de fibra óptica requiere recintos subterráneos duraderos para proteger las conexiones críticas, garantizar la transmisión fluida de datos y mejorar la fiabilidad de la red.

Restricciones

- Normas y regulaciones estrictas para instalaciones subterráneas

Las estrictas regulaciones y estándares para instalaciones subterráneas actúan como una restricción en el mercado europeo de pozos de acceso, creando barreras de entrada y aumentando la complejidad de los procesos de instalación. Los marcos regulatorios que rigen el diseño, la instalación y el mantenimiento de sistemas subterráneos suelen ser rigurosos, especialmente en zonas urbanas y ambientalmente sensibles. Estas regulaciones exigen materiales, diseños estructurales y métodos de instalación específicos, lo que limita la flexibilidad de los fabricantes y aumenta el tiempo y el costo asociados a cada proyecto. Como resultado, el cumplimiento de estas estrictas normas puede provocar retrasos en los plazos de los proyectos, mayores costos operativos y una limitada innovación de productos en el mercado.

Además, los frecuentes cambios en estas normas regulatorias, impulsados por la evolución de las preocupaciones ambientales, los requisitos de seguridad y los avances tecnológicos, plantean desafíos adicionales. Las empresas del mercado de pozos de acceso deben adaptarse continuamente a estos cambios, lo que puede implicar una inversión significativa en I+D y rediseño. En algunos casos, la complejidad de obtener los permisos y las aprobaciones necesarios para las instalaciones subterráneas también puede retrasar la ejecución de los proyectos y aumentar los costos para los promotores. En consecuencia, estos obstáculos regulatorios crean un entorno difícil para el crecimiento del mercado y limitan la capacidad de las empresas para escalar sus operaciones de manera eficiente.

Por ejemplo:

En octubre de 2024, según el artículo publicado por Central Lincoln PUD, la empresa de servicios públicos definió las directrices para la obtención de servicio eléctrico temporal y permanente para estructuras comerciales y no residenciales, exigiendo instalaciones subterráneas para todos los nuevos servicios permanentes. Estas estrictas regulaciones sobre la ubicación de las bases de los medidores, los requisitos de espacio libre y la profundidad de las zanjas aumentan la complejidad y los costos de cumplimiento de los proyectos de infraestructura subterránea, lo que podría retrasar la adopción de pozos de inspección y aumentar los plazos de los proyectos para las empresas de servicios públicos y los contratistas.

- Altos costos de instalación y mantenimiento

Los elevados costes de instalación y mantenimiento suponen una limitación importante para el mercado europeo de pozos de acceso, lo que limita su adopción generalizada en proyectos de infraestructura subterránea. El proceso de instalación requiere mano de obra cualificada, equipos especializados y el cumplimiento de estrictas normativas, todo lo cual incrementa los gastos. La excavación, la colocación de conductos y la instalación precisa de los pozos de acceso incrementan el coste total. Además, la necesidad de materiales duraderos que resistan las condiciones ambientales incrementa aún más la inversión necesaria para la implementación. Estos elevados costes iniciales hacen que las soluciones alternativas de gestión de cables, como el soterramiento directo o las instalaciones aéreas, sean más atractivas en mercados donde los costes son un factor clave.

Los costos de mantenimiento agravan aún más esta limitación, ya que los pozos de acceso subterráneos requieren inspecciones, limpieza y posibles reparaciones periódicas para garantizar su funcionamiento a largo plazo. Factores ambientales como el movimiento del suelo, la entrada de agua y los daños accidentales durante las actividades de construcción pueden generar costosas tareas de mantenimiento y reemplazos. Las tecnologías avanzadas de gestión, como el mapeo SIG y la monitorización remota, ayudan a optimizar las tareas de mantenimiento, pero requieren inversiones adicionales. Por ello, los proveedores de infraestructura suelen buscar alternativas rentables, reduciendo la demanda de pozos de acceso tradicionales en las redes subterráneas.

Por ejemplo:

Según el artículo publicado por FMUSER INTERNATIONAL GROUP LIMITED, los altos costos de la instalación de cables subterráneos de fibra óptica, debido a los materiales costosos, los procesos que requieren mucha mano de obra, el cumplimiento normativo y el mantenimiento continuo, representan un gran desafío para el mercado europeo de pozos de inspección. El artículo describe los factores clave de costo, incluyendo materiales, mano de obra, preparación del terreno y gastos adicionales, a la vez que destaca métodos avanzados como el georradar, los localizadores de cables, el mapeo GIS y la monitorización remota para una gestión eficiente del cableado. Debido a la carga financiera asociada a las instalaciones subterráneas, la adopción de pozos de inspección es limitada, lo que hace más atractivas las alternativas rentables.

Desafíos

- Problemas de compatibilidad con la infraestructura subterránea existente

La integración de materiales avanzados para pozos de mano, como los compuestos nanocosidos, en la infraestructura subterránea existente plantea importantes desafíos de compatibilidad. Muchas redes de telecomunicaciones y servicios públicos antiguas se diseñaron con pozos de mano tradicionales de hormigón o polímero, que podrían no integrarse perfectamente con los nuevos materiales compuestos ligeros. Las diferencias en las dimensiones estructurales, la capacidad de carga y los métodos de instalación pueden dificultar la adopción de estas soluciones avanzadas sin realizar modificaciones importantes en las redes subterráneas existentes.

Además, la diversidad de normas y regulaciones regionales para infraestructuras subterráneas complica aún más la adopción de nuevos materiales para pozos de acceso. Los proveedores municipales y de servicios públicos pueden exigir rigurosas pruebas y certificaciones para garantizar la compatibilidad con los sistemas de conductos existentes, las condiciones del suelo y los factores ambientales. Estos desafíos pueden provocar retrasos en los procesos de aprobación, mayores costos de instalación y posible resistencia por parte de las partes interesadas acostumbradas a los materiales convencionales.

Por ejemplo:

En febrero de 2025, según un artículo publicado por el Times of India, el gobierno central ordenó a la administración de la UT integrar conductos de telecomunicaciones y electricidad compartibles en todos los proyectos de infraestructura lineal para mejorar la conectividad digital y minimizar las interrupciones causadas por las frecuentes excavaciones en las carreteras para el despliegue de cables de fibra óptica (OFC). Las nuevas normas de derecho de paso (DdV) buscan optimizar las instalaciones de redes de telecomunicaciones, preservando al mismo tiempo la estética urbana. Sin embargo, la incorporación de estos conductos compartidos a la infraestructura subterránea existente presenta problemas de compatibilidad con los pozos de acceso, ya que los sistemas antiguos podrían no estar diseñados para dicha integración. La modernización de los recintos de los pozos de acceso para adaptarlos a conductos multiservicio podría generar limitaciones estructurales, mayor complejidad de la instalación y mayores costos.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado de agujeros de mano

El mercado europeo de orificios de mano se divide en tres segmentos principales según el tipo de material, el tamaño de los orificios y la aplicación. El crecimiento de estos segmentos le ayudará a analizar los segmentos de crecimiento más reducido de las industrias y proporcionará a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de material

- Hormigón prefabricado

- Cuadrado

- Rectangular

- Circular

- HDPE

- Cuadrado

- Rectangular

- Circular

- Fibra de vidrio

- Cuadrado

- Rectangular

- Circular

- Hormigón polimérico

- Cuadrado

- Rectangular

- Circular

- Compuesto avanzado

- Cuadrado

- Rectangular

- Circular

Tamaño de los agujeros para las manos

- Rectangular

- Circular

- Cuadrado

Solicitud

- Cables de fibra óptica

- Por tipo de material

- Hormigón prefabricado

- Hormigón polimérico

- Fibra de vidrio

- HDPE

- Compuesto avanzado

- Por tipo de material

- Empalme y reparación de cables

- Por tipo de material

- Hormigón prefabricado

- Hormigón polimérico

- Fibra de vidrio

- HDPE

- Compuesto avanzado

- Por tipo de material

- Otros

Análisis regional del mercado de agujeros de mano

El mercado europeo de orificios de mano está segmentado en tres segmentos notables según el país, el tipo de material, el tamaño de los orificios de mano y la aplicación, como se mencionó anteriormente.

Los países cubiertos en el mercado son Alemania, Reino Unido, Francia, Italia, España, Rusia, Turquía, Países Bajos, Suiza, Bélgica, Dinamarca, Suecia, Polonia y el resto de Europa.

Se espera que el Reino Unido domine el mercado europeo de pozos de acceso debido a la creciente demanda de pozos de acceso en aplicaciones industriales, especialmente en los sectores manufacturero y energético, lo que representa una importante oportunidad de crecimiento para dicho mercado. A medida que las industrias amplían su infraestructura para impulsar la automatización, la comunicación de datos y la distribución de energía, aumenta la necesidad de recintos subterráneos duraderos y accesibles.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Además, se considera la presencia y disponibilidad de marcas europeas y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado de agujeros de mano

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Europa, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de agujeros de mano que operan en el mercado son:

- EJ Group, Inc. (EE. UU.)

- JENSEN PRECAST (EE. UU.)

- Paul Mueller (Estados Unidos)

- Wieser Concrete - Especialistas en hormigón prefabricado (EE. UU.)

- Terra-Vaults (EE. UU.)

- AC MILLER (EE. UU.)

- UTILITY STRUCTURES INC. (EE. UU.)

- CONCAST INC. (EE. UU.)

- SOLUCIONES LOCKE (EE. UU.)

- PRODUCTOS DE HORMIGÓN UTILITARIO UCP (EE. UU.)

- Walker Industries Ltd., Puunene, (EE. UU.)

- PRODUCTOS DE HORMIGÓN CROMWELL INC. (EE. UU.)

- ADVANCE CONCRETE PRODUCTS CO (EE. UU.)

- Hormigón prefabricado Crest. (EE. UU.)

- ASOCIACIÓN DE ESTRUCTURAS DE HORMIGÓN PREFABRICADO DE FLORIDA, INC. (EE. UU.)

- S&M Precast (EE. UU.)

- Suministro de telecomunicaciones NovaLight (Georgia)

- Zibo Taiji Esmalte Industrial Co., Ltd. (China)

Últimos avances en el mercado de agujeros de mano

- En julio de 2024, EJ adquirió ciertos activos del Grupo Bremhove en Bélgica, lo que fortaleció aún más la fabricación y la gama de productos en la región EMEA. Esto incluyó la adquisición de Fondatel Lecomte, Hermelock y Stora. Se incorporaron al equipo nuevos empleados de Bélgica, Francia, Polonia y la República Checa.

- En mayo de 2024, EJ adquirió ciertos activos de American Foundry and Manufacturing Co., empresa fundada en 1888 y con una larga trayectoria como proveedor líder de hidrantes y repuestos para la ciudad de San Luis, Misuri. La producción principal de hidrantes se trasladó a las instalaciones de EJ para garantizar el suministro continuo a la zona de San Luis.

- En marzo de 2024, Jensen Precast adquirió ProGlass Inc., fabricante de productos de fibra de vidrio con sede en Shelton, Washington. Esta adquisición amplió la oferta de productos de Jensen para el mercado de servicios públicos, incluyendo cubiertas para bóvedas de servicios públicos, bases para transformadores y cajas de bucle.

- En marzo de 2024, Hole Products, fabricante de herramientas y consumibles de perforación, y Rig Source, proveedor de plataformas de perforación y equipos de soporte, anunciaron una alianza estratégica. Esta colaboración busca ofrecer soluciones integrales a los perforadores, mejorando el servicio al cliente y la oferta de productos.

- En abril de 2021, Wieser Concrete anunció con orgullo la adquisición de Minnesota Precast Industries en Rosemount, Minnesota. Esta transición marcó el fin de una era para Brett Twining, quien dirigió Minnesota Precast durante décadas y se forjó una reputación de excepcional servicio al cliente. La adquisición amplió la oferta de Wieser, incluyendo fosas sépticas de gran capacidad (hasta 40,000 galones), junto con una variedad de productos para los sectores agrícola, de carreteras, comercial y subterráneo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO EUROPEO DE AGUJEROS DE MANO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.8 MODELADO MULTIVARIADO

2.9 CURVA DE CRONOLOGÍA DEL TIPO DE MERCADO

2.1 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS CINCO FUERZAS DE PORTER

4.2 NORMAS REGULADORAS

4.3 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

4.4 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

4.4.1 PENETRACIÓN DEL MERCADO

4.4.2 IMPULSORES CLAVE

4.4.3 PENETRACIÓN DEL MERCADO

4.4.4 IMPULSORES CLAVE

4.4.5 PENETRACIÓN DEL MERCADO

4.4.6 IMPULSORES CLAVE

4.5 OPORTUNIDADES DE INGRESOS DE NUEVAS EMPRESAS Y EMPRESAS EMERGENTES

4.6 ANÁLISIS COMPETITIVO DE LA EMPRESA

4.7 CASO DE USO Y SU ANÁLISIS

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 LA EXPANSIÓN DE LA INFRAESTRUCTURA DE TELECOMUNICACIONES IMPULSA LA DEMANDA DE POZOS DE MANO

5.1.2 CRECIMIENTO DE LOS PROYECTOS DE CIUDADES INTELIGENTES Y REDES DE SERVICIOS SUBTERRÁNEOS

5.1.3 AUMENTO DE LAS INVERSIONES EN DISTRIBUCIÓN DE ENERGÍA Y MODERNIZACIÓN DE LA RED

5.2 RESTRICCIONES

5.2.1 REGLAMENTOS Y ESTÁNDARES ESTRICTOS PARA INSTALACIONES SUBTERRÁNEAS

5.2.2 ALTOS COSTOS DE INSTALACIÓN Y MANTENIMIENTO

5.3 OPORTUNIDADES

5.3.1 AUMENTO DE LA DEMANDA DE ORIFICIOS DE MANO EN APLICACIONES INDUSTRIALES, COMO LOS SECTORES DE MANUFACTURA Y ENERGÍA

5.3.2 AUMENTO DE LAS INVERSIONES EN 5G Y EN INFRAESTRUCTURA DE TELECOMUNICACIONES

5.3.3 ÉNFASIS CRECIENTE EN MATERIALES PARA ORIFICIOS DE MANO LIGEROS Y SOSTENIBLES

5.4 DESAFÍOS

5.4.1 PROBLEMAS DE COMPATIBILIDAD CON LA INFRAESTRUCTURA SUBTERRÁNEA EXISTENTE

5.4.2 RIESGO DE ENTRADA DE AGUA Y CORROSIÓN EN ENTORNOS ADVERSOS

6 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL

6.1 INFORMACIÓN GENERAL

6.2 HORMIGÓN PREFABRICADO

6.2.1 RECTANGULAR

6.2.2 CIRCULAR

6.2.3 CUADRADO

6.3 HDPE

6.3.1 RECTANGULAR

6.3.2 CIRCULAR

6.3.3 CUADRADO

6.4 FIBRA DE VIDRIO

6.4.1 RECTANGULAR

6.4.2 CIRCULAR

6.4.3 CUADRADO

6.5 HORMIGÓN POLÍMERO

6.5.1 RECTANGULAR

6.5.2 CIRCULAR

6.5.3 CUADRADO

6.6 COMPUESTO AVANZADO

6.6.1 HORMIGÓN AVANZADO

6.6.1.1 RECTANGULAR

6.6.1.2 CIRCULAR

6.6.1.3 CUADRADO

7 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TAMAÑO DE AGUJERO DE MANO

7.1 INFORMACIÓN GENERAL

7.2 RECTANGULAR

7.3 CIRCULAR

7.4 CUADRADOS

8 MERCADO EUROPEO DE AGUJEROS DE MANO, POR APLICACIÓN

8.1 DESCRIPCIÓN GENERAL

8.2 CABLES DE FIBRA ÓPTICA

8.2.1 HORMIGÓN PREFABRICADO

8.2.2 HDPE

8.2.3 FIBRA DE VIDRIO

8.2.4 HORMIGÓN POLÍMERO

8.2.5 COMPUESTO AVANZADO

8.3 EMPALME Y REPARACIÓN DE CABLES

8.3.1 HORMIGÓN PREFABRICADO

8.3.2 HDPE

8.3.3 FIBRA DE VIDRIO

8.3.4 HORMIGÓN POLÍMERO

8.3.5 COMPUESTO AVANZADO

8.4 OTROS

9 MERCADO EUROPEO DE AGUJEROS DE MANO, POR REGIÓN

9.1 EUROPA

9.1.1 Reino Unido

9.1.2 ALEMANIA

9.1.3 FRANCIA

9.1.4 ITALIA

9.1.5 ESPAÑA

9.1.6 RUSIA

9.1.7 TURQUÍA

9.1.8 BÉLGICA

9.1.9 POLONIA

9.1.10 PAÍSES BAJOS

9.1.11 SUECIA

9.1.12 SUIZA

9.1.13 DINAMARCA

9.1.14 RESTO DE EUROPA

10 PAISAJE DE LA EMPRESA DEL MERCADO DE AGUJEROS DE MANO DE EUROPA

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

11 ANÁLISIS FODA

12 PERFILES DE EMPRESAS

12.1 EJ GROUP INC.

12.1.1 INSTANTÁNEA DE LA EMPRESA

12.1.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.1.3 PORTAFOLIO DE PRODUCTOS

12.1.4 DESARROLLO RECIENTE

12.2 JENSEN ENTERPRISE INC

12.2.1 INSTANTÁNEA DE LA EMPRESA

12.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.2.3 PORTAFOLIO DE PRODUCTOS

12.2.4 NOTICIAS RECIENTES

12.3 COMPAÑÍA PAUL MUELLER

12.3.1 INSTANTÁNEA DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.3.4 PORTAFOLIO DE PRODUCTOS

12.3.5 DESARROLLO RECIENTE

12.4 HORMIGÓN WIESER

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.4.3 PORTAFOLIO DE PRODUCTOS

12.4.4 DESARROLLO RECIENTE

12.5 TERRA-BÓVEDAS

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

12.5.3 PORTAFOLIO DE PRODUCTOS

12.5.4 DESARROLLO RECIENTE

12.6 AC MILLER

12.6.1 INSTANTÁNEA DE LA EMPRESA

12.6.2 PORTAFOLIO DE PRODUCTOS

12.6.3 DESARROLLOS RECIENTES

12.7 PRODUCTOS DE HORMIGÓN ADVANCE CO.

12.7.1 INSTANTÁNEA DE LA EMPRESA

12.7.2 PORTAFOLIO DE PRODUCTOS

12.7.3 NOTICIAS RECIENTES

12.8 CONCAST INC

12.8.1 INSTANTÁNEA DE LA EMPRESA

12.8.2 PORTAFOLIO DE PRODUCTOS

12.8.3 DESARROLLO RECIENTE

12.9 HORMIGÓN PREFABRICADO CREST

12.9.1 INSTANTÁNEA DE LA EMPRESA

12.9.2 PORTAFOLIO DE PRODUCTOS

12.9.3 DESARROLLO RECIENTE

12.1 PRODUCTOS DE HORMIGÓN CROMWELL INC.

12.10.1 INSTANTÁNEA DE LA EMPRESA

12.10.2 PORTAFOLIO DE PRODUCTOS

12.10.3 DESARROLLOS RECIENTES

12.11 SOLUCIONES LOCKE

12.11.1 INSTANTÁNEA DE LA EMPRESA

12.11.2 PORTAFOLIO DE PRODUCTOS

12.11.3 NOTICIAS RECIENTES

12.12 SUMINISTRO DE TELECOMUNICACIONES NOVALIGHT

12.12.1 INSTANTÁNEA DE LA EMPRESA

12.12.2 PORTAFOLIO DE PRODUCTOS

12.12.3 DESARROLLO RECIENTE

12.13 ASOCIACIÓN DE ESTRUCTURAS DE HORMIGÓN PREFABRICADO DE FLORIDA, INC.

12.13.1 INSTANTÁNEA DE LA EMPRESA

12.13.2 PORTAFOLIO DE PRODUCTOS

12.13.3 DESARROLLOS RECIENTES

12.14 S&M PREFABRICADOS

12.14.1 INSTANTÁNEA DE LA EMPRESA

12.14.2 PORTAFOLIO DE PRODUCTOS

12.14.3 DESARROLLO RECIENTE

12.15 PRODUCTOS DE HORMIGÓN PARA USO UTILITARIO

12.15.1 INSTANTÁNEA DE LA EMPRESA

12.15.2 PORTAFOLIO DE PRODUCTOS

12.15.3 DESARROLLO RECIENTE

12.16 ESTRUCTURAS DE SERVICIOS PÚBLICOS INCORPORADAS

12.16.1 INSTANTÁNEA DE LA EMPRESA

12.16.2 PORTAFOLIO DE PRODUCTOS

12.16.3 DESARROLLO RECIENTE

12.17 INDUSTRIAS WALKER, LTD.

12.17.1 INSTANTÁNEA DE LA EMPRESA

12.17.2 PORTAFOLIO DE PRODUCTOS

12.17.3 DESARROLLO RECIENTE

12.18 ESMALTE INDUSTRIAL CO., LTD DE ZIBO TAIJI

12.18.1 INSTANTÁNEA DE LA EMPRESA

12.18.2 PORTAFOLIO DE PRODUCTOS

12.18.3 DESARROLLOS RECIENTES

13 CUESTIONARIO

14 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 NORMAS REGULADORAS RELACIONADAS CON EL MERCADO EUROPEO DE AGUJEROS DE MANO

TABLA 2 ANÁLISIS DE CASOS USADOS

TABLA 3 DIFERENCIAS ENTRE CABLES DE FIBRA ÓPTICA SUBTERRÁNEOS, SUPERFICIALES Y SUBMARINOS

TABLA 4 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 6 MERCADO EUROPEO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO EUROPEO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO EUROPEO DE HDPE EN AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 9 MERCADO EUROPEO DE HDPE EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 MERCADO EUROPEO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO EUROPEO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO EUROPEO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO EUROPEO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14 AVANCE EN EL MERCADO EUROPEO DE MATERIALES COMPUESTOS PARA AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 15 AVANCE EN EL MERCADO EUROPEO DE MATERIALES COMPUESTOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO EUROPEO DE AGUJEROS DE MANO, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO EUROPEO DE AGUJEROS RECTANGULARES PARA MANOS, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 CIRCULAR EUROPEO EN EL MERCADO DE AGUJEROS DE MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 MERCADO EUROPEO DE AGUJEROS CUADRADOS EN MANO, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO EUROPEO DE AGUJEROS DE MANO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO EUROPEO DE CABLES DE FIBRA ÓPTICA Y ORIFICIOS DE MANO, POR REGIÓN, 2018-2032, (MILES DE USD)

TABLA 22 MERCADO EUROPEO DE CABLES DE FIBRA ÓPTICA EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO EUROPEO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO EUROPEO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 OTROS MERCADOS DE AGUJEROS DE MANO EN EUROPA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO EUROPEO DE AGUJEROS DE MANO, POR PAÍS, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 29 MERCADO EUROPEO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO EUROPEO DE HDPE EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO EUROPEO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO EUROPEO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO EUROPEO DE MATERIALES COMPUESTOS EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO EUROPEO DE AGUJEROS DE MANO, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 35 MERCADO EUROPEO DE AGUJEROS DE MANO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO EUROPEO DE CABLES DE FIBRA ÓPTICA EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO EUROPEO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 40 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE HDPE EN AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 43 MERCADO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 44 MERCADO DE COMPUESTOS DE AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 45 MERCADO DE AGUJEROS DE MANO DEL REINO UNIDO, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 46 MERCADO DE AGUJEROS DE MANO DEL REINO UNIDO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 47 MERCADO DE CABLES DE FIBRA ÓPTICA EN ORIFICIOS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 MERCADO DE EMPALME Y REPARACIÓN DE CABLES EN AGUJEROS DE MANO DEL REINO UNIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 MERCADO DE AGUJEROS DE MANO DE ALEMANIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 50 MERCADO DE AGUJEROS DE MANO DE ALEMANIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 51 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 52 MERCADO DE HDPE EN AGUJEROS DE MANO DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 53 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 54 MERCADO ALEMÁN DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 55 ALEMANIA: AVANCE EN EL MERCADO DE MATERIALES COMPUESTOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 56 MERCADO DE AGUJEROS DE MANO DE ALEMANIA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 57 MERCADO DE AGUJEROS DE MANO DE ALEMANIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 58 CABLES DE FIBRA ÓPTICA EN EL MERCADO DE ORIFICIOS DE MANO DE ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 MERCADO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO EN ALEMANIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 60 MERCADO DE AGUJEROS DE MANO EN FRANCIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 61 MERCADO DE AGUJEROS DE MANO EN FRANCIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 62 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE HDPE EN AGUJEROS DE MANO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO FRANCESO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 66 FRANCIA: MERCADO DE MATERIALES COMPUESTOS EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 67 MERCADO DE AGUJEROS DE MANO EN FRANCIA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 68 MERCADO DE AGUJEROS DE MANO EN FRANCIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO DE CABLES DE FIBRA ÓPTICA EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO EN FRANCIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO DE AGUJEROS DE MANO EN ITALIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 72 MERCADO DE AGUJEROS DE MANO EN ITALIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 73 MERCADO DE HORMIGÓN PREFABRICADO EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 74 MERCADO DE HDPE EN AGUJEROS DE MANO DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 75 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO DE ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 77 ITALIA: MERCADO DE COMPUESTOS AVANZADOS EN AGUJEROS MANUALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 78 MERCADO DE AGUJEROS DE MANO EN ITALIA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE AGUJEROS DE MANO DE ITALIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 80 MERCADO DE CABLES DE FIBRA ÓPTICA EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 81 MERCADO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO EN ITALIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 82 MERCADO ESPAÑOL DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO ESPAÑOL DE POZOS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 84 MERCADO ESPAÑOL DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO ESPAÑOL DE HDPE EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO ESPAÑOL DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO ESPAÑOL DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 88 AVANCE DEL MERCADO DE MATERIALES COMPUESTOS EN ESPAÑA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 MERCADO ESPAÑOL DE AGUJEROS DE MANO, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 90 MERCADO ESPAÑOL DE AGUJEROS DE MANO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 91 MERCADO ESPAÑOL DE CABLES DE FIBRA ÓPTICA EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO ESPAÑOL DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 93 MERCADO DE AGUJEROS DE MANO DE RUSIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE AGUJEROS DE MANO DE RUSIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 95 MERCADO DE HORMIGÓN PREFABRICADO EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO DE HDPE EN AGUJEROS DE MANO DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO RUSO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO DE HORMIGÓN POLÍMERO EN RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 RUSIA: AVANCE EN EL MERCADO DE MATERIALES COMPUESTOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 MERCADO DE AGUJEROS DE MANO EN RUSIA, POR FORMA DE AGUJERO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE AGUJEROS DE MANO DE RUSIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 102 CABLES DE FIBRA ÓPTICA EN EL MERCADO DE AGUJEROS DE MANO DE RUSIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 103 MERCADO RUSO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 104 MERCADO DE AGUJEROS DE MANO PARA PAVOS, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 105 MERCADO DE AGUJEROS DE MANO PARA PAVOS, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 106 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE HDPE DE TURQUÍA PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 108 MERCADO DE FIBRA DE VIDRIO PARA HOJAS DE MANO DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 109 MERCADO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO DE TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 MERCADO DE AGUJEROS COMPUESTOS DE AVANCE EN TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 MERCADO DE AGUJEROS DE MANO PARA PAVOS, POR FORMA DE AGUJERO, 2018-2032 (MILES DE USD)

TABLA 112 MERCADO DE AGUJEROS DE MANO PARA PAVOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE CABLES DE FIBRA ÓPTICA EN TURQUÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 114 MERCADO DE EMPALME Y REPARACIÓN DE ALAMBRE EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 115 MERCADO DE AGUJEROS DE MANO DE BÉLGICA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 116 MERCADO DE AGUJEROS DE MANO DE BÉLGICA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 117 MERCADO BÉLGICO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE HDPE EN AGUJEROS DE MANO DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO BÉLGICO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO BÉLGICO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 121 MERCADO DE COMPUESTOS DE AGUJEROS DE MANO DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 122 MERCADO DE AGUJEROS DE MANO DE BÉLGICA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 123 MERCADO DE AGUJEROS DE MANO DE BÉLGICA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE CABLES DE FIBRA ÓPTICA EN AGUJEROS DE MANO DE BÉLGICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO BÉLGICO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 126 MERCADO DE AGUJEROS DE MANO DE POLONIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE AGUJEROS DE MANO DE POLONIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 128 MERCADO DE HORMIGÓN PREFABRICADO EN POZOS DE MANO DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE HDPE EN AGUJEROS DE MANO DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 130 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 MERCADO DE HORMIGÓN POLÍMERO EN POZOS DE MANO DE POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 POLONIA: AVANCE EN EL MERCADO DE MATERIALES COMPUESTOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 MERCADO DE AGUJEROS DE MANO DE POLONIA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE AGUJEROS DE MANO DE POLONIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 135 MERCADO DE CABLES DE FIBRA ÓPTICA EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 136 MERCADO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO EN POLONIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 MERCADO DE AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 138 MERCADO DE AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 139 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 MERCADO DE HDPE EN AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 MERCADO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE COMPUESTOS DE AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 144 MERCADO DE AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE CABLES DE FIBRA ÓPTICA EN HOJAS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 147 MERCADO DE EMPALME Y REPARACIÓN DE CABLES EN AGUJEROS DE MANO DE LOS PAÍSES BAJOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE AGUJEROS DE MANO DE SUECIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE AGUJEROS DE MANO DE SUECIA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 150 MERCADO SUECIO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 151 MERCADO DE HDPE EN AGUJEROS DE MANO DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 MERCADO SUECO DE FIBRA DE VIDRIO PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 MERCADO SUECIO DE HORMIGÓN POLÍMERO PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 SUECIA: MERCADO DE COMPUESTOS AVANZADOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE AGUJEROS DE MANO DE SUECIA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 156 MERCADO DE AGUJEROS DE MANO DE SUECIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 157 CABLES DE FIBRA ÓPTICA EN EL MERCADO DE AGUJEROS DE MANO DE SUECIA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 158 MERCADO SUECIO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO DE AGUJEROS DE MANO DE SUIZA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE AGUJEROS DE MANO DE SUIZA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 161 MERCADO SUIZO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE HDPE EN AGUJEROS DE MANO DE SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 MERCADO SUIZO DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO SUIZO DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 165 SUIZA: MERCADO DE COMPUESTOS AVANZADOS EN AGUJEROS MANUALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE AGUJEROS DE MANO DE SUIZA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE AGUJEROS DE MANO DE SUIZA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 168 MERCADO DE CABLES DE FIBRA ÓPTICA EN SUIZA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 169 SUIZA MERCADO DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE AGUJEROS DE MANO DE DINAMARCA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE AGUJEROS DE MANO DE DINAMARCA, POR TIPO DE MATERIAL, 2018-2032 (MILES DE UNIDADES)

TABLA 172 MERCADO DE HORMIGÓN PREFABRICADO EN AGUJEROS DE MANO DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 MERCADO DE HDPE EN AGUJEROS DE MANO DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 MERCADO DINAMARCA DE FIBRA DE VIDRIO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DINAMARCA DE HORMIGÓN POLÍMERO EN AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 DINAMARCA: MERCADO DE COMPUESTOS AVANZADOS PARA AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 177 MERCADO DE AGUJEROS DE MANO DE DINAMARCA, POR FORMA DE AGUJERO DE MANO, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE AGUJEROS DE MANO DE DINAMARCA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE CABLES DE FIBRA ÓPTICA EN AGUJEROS DE MANO DE DINAMARCA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO DINAMARCA DE EMPALME Y REPARACIÓN DE AGUJEROS DE MANO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 181 RESTO DE EUROPA MERCADO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE AGUJEROS DE MANO: SEGMENTACIÓN

FIGURA 2 MERCADO EUROPEO DE AGUJEROS DE MANO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE AGUJEROS DE MANO: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE AGUJEROS DE MANO: ANÁLISIS DEL MERCADO EUROPEO VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE AGUJEROS DE MANO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE AGUJEROS DE MANO: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 7 MERCADO EUROPEO DE AGUJEROS DE MANO: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 8 MERCADO EUROPEO DE AGUJEROS DE MANO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 MERCADO EUROPEO DE AGUJEROS DE MANO: MODELADO MULTIVARIADO

FIGURA 10 MERCADO EUROPEO DE AGUJEROS DE MANO: CURVA DE CRONOLOGÍA DEL TIPO DE MATERIAL

FIGURA 11 MERCADO EUROPEO DE AGUJEROS DE MANO: CUADRÍCULA DE COBERTURA DE APLICACIONES

FIGURA 12 MERCADO EUROPEO DE AGUJEROS DE MANO: SEGMENTACIÓN

FIGURA 13 CINCO SEGMENTOS COMPRENDEN EL MERCADO EUROPEO DE AGUJEROS DE MANO, POR TIPO DE MATERIAL (2024)

FIGURA 14 MERCADO EUROPEO DE AGUJEROS DE MANO: RESUMEN EJECUTIVO

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE LA EXPANSIÓN DE LA INFRAESTRUCTURA DE TELECOMUNICACIONES, QUE IMPULSA LA DEMANDA DE AGUJEROS DE MANO, IMPULSE EL MERCADO EUROPEO DE AGUJEROS DE MANO DURANTE EL PERÍODO DE PRONÓSTICO DE 2025 A 2032

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE TIPO DE MATERIAL REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE AGUJEROS DE MANO EN EUROPA EN 2025 Y 2032

FIGURA 18 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO EUROPEO DE AGUJEROS DE MANO

FIGURA 19 MERCADO EUROPEO DE AGUJEROS DE MANO: POR TIPO DE MATERIAL, 2024

FIGURA 20 MERCADO EUROPEO DE AGUJEROS DE MANO: POR TAMAÑO DE AGUJERO DE MANO, 2024

FIGURA 21 MERCADO EUROPEO DE AGUJEROS DE MANO: POR APLICACIÓN, 2024

FIGURA 22 MERCADO EUROPEO DE AGUJEROS DE MANO: INSTANTÁNEA (2024)

FIGURA 23 MERCADO EUROPEO DE AGUJEROS DE MANO: CUOTA DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.