Europe Healthcare It Integration Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.03 Billion

USD

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Segmentación del mercado europeo de integración de tecnologías de la información (TI) sanitarias, por producto y servicio (producto y servicio), aplicación (integración de dispositivos médicos, integración interna, integración hospitalaria, integración de laboratorios, integración de clínicas e integración de radiología), tamaño de las instalaciones (grande, mediana y pequeña), modalidad de compra (organización de compra grupal e individual), usuario final (hospitales, laboratorios, centros de diagnóstico, centros de radiología y clínicas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de integración de tecnologías de la información (TI) sanitarias

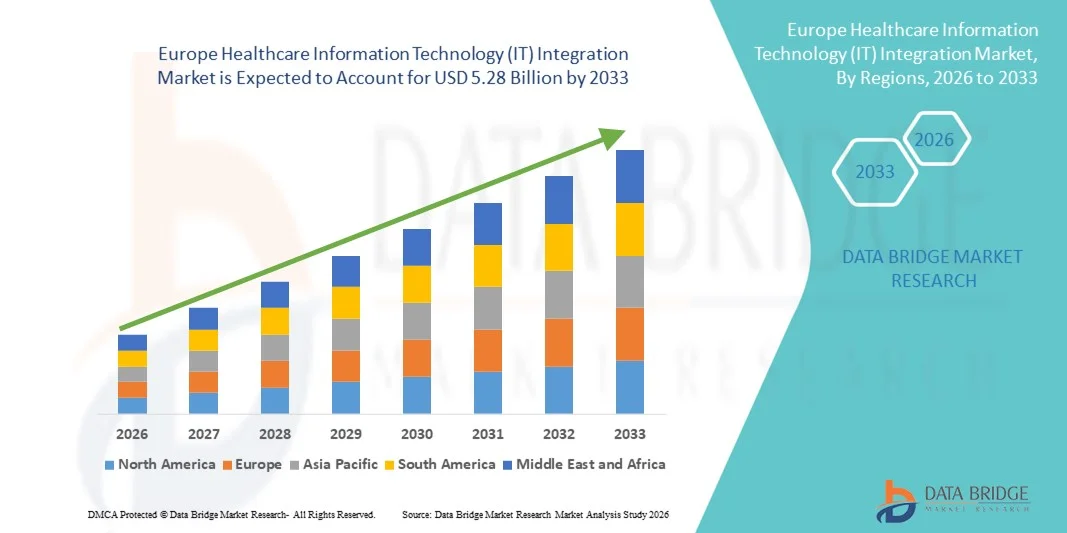

- El tamaño del mercado de integración de tecnología de la información (TI) sanitaria en Europa se valoró en 2.030 millones de dólares en 2025 y se espera que alcance los 5.280 millones de dólares en 2033 , con una CAGR del 12,70 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de registros médicos electrónicos (EHR), plataformas de telesalud y sistemas de atención médica digitales, lo que genera una mejor interoperabilidad de datos y flujos de trabajo optimizados en hospitales, clínicas y redes de atención médica.

- Además, la creciente demanda de soluciones de TI sanitarias seguras, interoperables y escalables, sumada a los requisitos regulatorios para el intercambio de datos sanitarios y los modelos de atención basados en el valor, está consolidando las soluciones de integración de tecnologías de la información (TI) sanitarias como esenciales para la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de sistemas integrados de TI sanitarias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de integración de tecnologías de la información (TI) sanitarias

- Las soluciones de integración de tecnología de la información (TI) de atención médica, que permiten una interoperabilidad perfecta entre registros médicos electrónicos (EHR), sistemas de laboratorio, plataformas de telesalud y sistemas de gestión hospitalaria, son componentes cada vez más vitales de la infraestructura de atención médica moderna debido a su capacidad para mejorar la eficiencia operativa, los resultados de los pacientes y la seguridad de los datos en las instalaciones de atención médica.

- La creciente demanda de integración de TI en el sector sanitario se ve impulsada principalmente por la rápida transformación digital de los sistemas sanitarios, la creciente adopción de plataformas sanitarias basadas en la nube, los crecientes requisitos reglamentarios para el intercambio de datos y la creciente necesidad de una prestación de atención coordinada y basada en el valor.

- El Reino Unido dominó el mercado de integración de tecnología de la información (TI) de atención médica con la mayor participación en los ingresos del 34,2 % en 2025, impulsado por sólidas iniciativas de salud digital lideradas por el gobierno, la adopción generalizada de sistemas integrados de registros médicos electrónicos (EHR) dentro del marco del NHS y el aumento de las inversiones en interoperabilidad e infraestructura de intercambio de datos en las instituciones de atención médica.

- Se espera que Alemania sea la región de más rápido crecimiento en el mercado de integración de tecnología de la información (TI) de atención médica durante el período de pronóstico, con una CAGR proyectada del 15,1 %, respaldada por el aumento de las inversiones en la digitalización de hospitales, la expansión de las plataformas de intercambio de información de salud, la creciente adopción de soluciones de telemedicina y las reformas regulatorias que promueven los registros electrónicos de pacientes y la integración segura de datos de atención médica.

- El segmento Individual dominó la mayor participación en los ingresos del mercado con un 57,2 % en 2025, principalmente debido a que los grandes hospitales y redes de atención médica prefieren la adquisición directa de los proveedores para garantizar soluciones de integración de TI de atención médica personalizadas.

Alcance del informe y segmentación del mercado de integración de tecnología de la información (TI) en el sector sanitario

|

Atributos |

Perspectivas clave del mercado de la integración de las tecnologías de la información (TI) en el sector sanitario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de integración de tecnologías de la información (TI) sanitarias en Europa

Expansión de plataformas de TI sanitarias interoperables y basadas en la nube

- Una tendencia importante y en auge en el mercado de integración de tecnologías de la información (TI) sanitarias es la adopción generalizada de plataformas en la nube y sistemas interoperables que permiten un intercambio fluido de datos entre hospitales, clínicas, laboratorios y aseguradoras. Los proveedores de servicios sanitarios están migrando cada vez más de infraestructuras heredadas y aisladas a marcos de integración centralizados y basados en la nube que mejoran la escalabilidad, la accesibilidad y la eficiencia operativa.

- Por ejemplo, en 2024, Oracle Health amplió sus capacidades de interoperabilidad de registros médicos electrónicos (HCE) basados en la nube, lo que permitió a los sistemas de salud compartir de forma segura los datos de los pacientes entre múltiples centros en tiempo real. De igual manera, Epic Systems reforzó sus funciones de interoperabilidad para facilitar el intercambio de información sanitaria entre organizaciones, mejorando así la prestación coordinada de la atención médica.

- La integración de API (Interfaces de Programación de Aplicaciones), estándares FHIR (Recursos de Interoperabilidad Rápida para la Atención Médica) y herramientas de análisis alojadas en la nube permite a los profesionales sanitarios optimizar los flujos de trabajo, reducir la duplicación de pruebas y optimizar la toma de decisiones clínicas. Estas soluciones interoperables también facilitan el acceso remoto a los historiales clínicos, la integración de la telesalud y las iniciativas de gestión de la salud poblacional.

- Los modelos de implementación en la nube son especialmente atractivos para centros de salud medianos y pequeños, ya que reducen los costos iniciales de infraestructura y eliminan la necesidad de un mantenimiento informático local exhaustivo. Además, los entornos de nube escalables permiten a las organizaciones sanitarias adaptarse rápidamente a los cambios en los requisitos regulatorios y a las necesidades de gestión de datos de los pacientes.

- El creciente énfasis en la atención médica basada en datos, el análisis en tiempo real y las redes de atención coordinada está transformando radicalmente las estrategias de infraestructura de TI. En consecuencia, empresas como InterSystems están invirtiendo fuertemente en plataformas de datos de salud interoperables que conectan sistemas de atención médica dispares en ecosistemas unificados.

- A medida que la transformación digital se acelera a nivel mundial, se espera que la demanda de soluciones de integración de TI de atención médica flexibles, seguras e interoperables se expanda significativamente en hospitales, centros de diagnóstico y redes de atención médica de múltiples especialidades.

Dinámica del mercado de integración de tecnologías de la información (TI) sanitarias en Europa

Conductor

Creciente demanda de transformación digital y cumplimiento normativo

- La creciente necesidad de transformación digital en los centros sanitarios, sumada a los estrictos requisitos regulatorios para la gestión y la elaboración de informes de datos de pacientes, es un factor clave que impulsa el mercado de la integración de las tecnologías de la información (TI) sanitarias. Los profesionales sanitarios se ven sometidos a una creciente presión para digitalizar los historiales clínicos, mejorar la transparencia operativa y optimizar la seguridad del paciente.

- Por ejemplo, en 2025, Cerner Corporation colaboró con varias redes hospitalarias regionales para modernizar las infraestructuras de TI heredadas y garantizar el cumplimiento de las normativas de protección de datos sanitarios en constante evolución. Estas iniciativas demuestran cómo las instituciones sanitarias invierten activamente en marcos de TI integrados para cumplir con los mandatos de cumplimiento normativo y, al mismo tiempo, mejorar la prestación de servicios.

- Los gobiernos de diversas regiones están implementando políticas que promueven los historiales clínicos electrónicos (HCE), las recetas electrónicas y los sistemas de facturación digital. Estas regulaciones exigen que los proveedores de atención médica adopten sistemas informáticos interoperables capaces de capturar datos con precisión, almacenarlos de forma segura y estandarizar los informes.

- Además, el auge de la telemedicina, la monitorización remota de pacientes y el diagnóstico digital ha intensificado la necesidad de sistemas integrados que puedan consolidar los datos de los pacientes desde múltiples puntos de contacto en paneles unificados. Este enfoque integrado mejora la coordinación de la atención y reduce la carga administrativa.

- Los hospitales y clínicas también buscan soluciones de integración de TI para optimizar el uso de recursos, minimizar errores clínicos y permitir el análisis predictivo para mejorar los resultados de los pacientes. A medida que la atención médica se centra cada vez más en los datos, el papel de la integración de TI para respaldar la prestación de una atención de calidad continúa fortaleciéndose.

- Se espera que el impulso continuo hacia ecosistemas de atención médica digitalizados, la eficiencia operativa y el cumplimiento normativo mantengan una sólida demanda de soluciones de integración de TI de atención médica durante el período de pronóstico.

Restricción/Desafío

Riesgos de seguridad de datos, complejidad del sistema y altos costos de implementación

- A pesar de las sólidas perspectivas de crecimiento, las preocupaciones sobre la seguridad de los datos, la complejidad de la integración y los elevados costes iniciales de implementación siguen siendo retos importantes en el mercado de la integración de tecnologías de la información (TI) sanitarias. Las organizaciones sanitarias gestionan datos altamente sensibles de pacientes, lo que las convierte en objetivos prioritarios de ciberataques e incidentes de ransomware.

- Por ejemplo, varias instituciones sanitarias a nivel mundial han reportado ciberataques que afectan las redes hospitalarias, lo que pone de relieve vulnerabilidades en infraestructuras de TI mal integradas o desactualizadas. Estos incidentes aumentan la reticencia de los pequeños proveedores a considerar inversiones en transformación digital.

- Implementar soluciones integrales de integración de TI a menudo implica reemplazar o actualizar sistemas heredados, migrar grandes cantidades de datos de pacientes y capacitar al personal para adaptarse a las nuevas plataformas. Este proceso puede ser técnicamente complejo, lento e interrumpir las operaciones diarias si no se gestiona eficazmente.

- Además, los altos costos iniciales asociados con la personalización del sistema, los marcos de ciberseguridad, las tarifas de licencia y el mantenimiento continuo pueden ser una barrera, en particular para los centros de salud pequeños y rurales con presupuestos limitados.

- Los desafíos de interoperabilidad entre sistemas más antiguos y plataformas modernas también pueden generar inconsistencias en los datos e ineficiencias en el flujo de trabajo, lo que ralentiza las iniciativas de integración.

- Para superar estas barreras, los proveedores de TI para el sector sanitario deben centrarse en modelos de implementación rentables, protocolos de ciberseguridad mejorados, interfaces de usuario simplificadas y programas integrales de capacitación del personal. Abordar estos desafíos será fundamental para garantizar una expansión sostenible del mercado a largo plazo.

Alcance del mercado de integración de tecnologías de la información (TI) sanitarias en Europa

El mercado está segmentado en función del producto y los servicios, la aplicación, el tamaño de las instalaciones, el modo de compra y el usuario final.

- Por producto y servicios

En función de los productos y servicios, el mercado de integración de tecnologías de la información (TI) en el sector sanitario se segmenta en productos y servicios. El segmento de servicios dominó la mayor cuota de mercado en ingresos, con un 54,6 % en 2025, impulsado por la creciente demanda de servicios de consultoría, implementación, mantenimiento y soporte en los centros sanitarios. Los hospitales y centros de diagnóstico requieren experiencia en integración para conectar sistemas de historia clínica electrónica (HCE), dispositivos médicos y plataformas de laboratorio de forma eficiente. La creciente complejidad de la infraestructura de TI en el sector sanitario ha reforzado la dependencia de proveedores externos de servicios de integración. Las organizaciones sanitarias prefieren externalizar la integración para garantizar el cumplimiento normativo y la seguridad de los datos. Las continuas actualizaciones de los sistemas y los requisitos de interoperabilidad impulsan aún más la demanda de servicios. Los servicios de migración a la nube y ciberseguridad también contribuyen al crecimiento del segmento. Las grandes redes hospitalarias requieren planes de integración personalizados, lo que aumenta los contratos de servicio. La creciente adopción de modelos de atención basados en el valor impulsa la demanda de consultoría de TI. Los servicios también incluyen formación y asistencia técnica posterior a la implementación. Los modelos de ingresos recurrentes refuerzan el dominio del segmento. En general, los servicios dominan debido a los requisitos de soporte continuo, la complejidad técnica y los contratos a largo plazo.

Se espera que el segmento de productos sea testigo de la CAGR más rápida del 20,4% de 2026 a 2033, impulsada por la creciente adopción de plataformas de software de interoperabilidad y motores de integración. Los hospitales están invirtiendo en soluciones avanzadas de middleware para conectar sistemas de TI dispares. La creciente implementación de plataformas de datos de salud habilitadas para IA respalda la demanda de productos. La expansión de las soluciones de telesalud y monitoreo remoto acelera las compras de integración de software. Los mandatos regulatorios que promueven el intercambio estandarizado de datos de salud alientan la adopción de productos. Las plataformas de integración basadas en la nube están ganando popularidad debido a la escalabilidad. Las instalaciones pequeñas y medianas están comprando cada vez más herramientas de integración plug-and-play. Los avances tecnológicos en la conectividad basada en API mejoran la flexibilidad. Las asociaciones estratégicas entre proveedores de software y proveedores de atención médica impulsan la innovación. En general, la adopción de productos está aumentando rápidamente debido a las iniciativas de automatización, escalabilidad y transformación digital.

- Por aplicación

Según la aplicación, el mercado de integración de TI en el sector sanitario se segmenta en integración de dispositivos médicos, integración interna, integración hospitalaria, integración de laboratorios, integración de clínicas e integración radiológica. El segmento de integración hospitalaria dominó la mayor cuota de mercado en ingresos, con un 32,8%, en 2025, gracias a la necesidad de unificar los sistemas de HCE, las plataformas de facturación, los sistemas de imágenes y los dispositivos de monitorización de pacientes. Los grandes hospitales requieren una interoperabilidad fluida entre departamentos para mejorar la eficiencia del flujo de trabajo. La creciente adopción de historiales clínicos electrónicos impulsa la demanda de integración. Los hospitales invierten considerablemente en plataformas de intercambio de datos para mejorar la seguridad de los pacientes y reducir los errores médicos. Los requisitos de cumplimiento normativo fortalecen las iniciativas de integración. La integración mejora la toma de decisiones clínicas mediante el acceso a los datos en tiempo real. Los hospitales multidisciplinarios priorizan los sistemas unificados para optimizar las operaciones. La expansión de los hospitales urbanos impulsa aún más la adopción. Las plataformas de integración hospitalaria basadas en la nube mejoran la escalabilidad. En general, la integración hospitalaria predomina debido a la complejidad de la infraestructura y al elevado gasto en TI.

Se espera que el segmento de Integración de Dispositivos Médicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,1 %, entre 2026 y 2033, impulsada por la creciente adopción de dispositivos médicos conectados y sistemas de monitorización basados en IoT. Los hospitales integran cada vez más monitores de cabecera, bombas de infusión y dispositivos portátiles con plataformas de Historia Clínica Electrónica (HCE). El creciente enfoque en la monitorización de pacientes en tiempo real acelera la demanda. Los programas de gestión remota de pacientes impulsan las necesidades de integración. Los avances tecnológicos en los estándares de conectividad de dispositivos mejoran la compatibilidad. Los proveedores de atención médica buscan la captura automatizada de datos para reducir los errores de entrada manual. La inversión en hospitales inteligentes fortalece los proyectos de integración de dispositivos. La creciente demanda de interoperabilidad en las unidades de cuidados intensivos impulsa el crecimiento. En general, la integración de dispositivos médicos se está expandiendo rápidamente gracias a la innovación en salud digital y la adopción de IoT.

- Por tamaño de la instalación

Según el tamaño de las instalaciones, el mercado de integración de TI en el sector sanitario se segmenta en grande, mediano y pequeño. El segmento de grandes instalaciones dominó la mayor cuota de mercado en ingresos, con un 49,3 % en 2025, debido a los elevados presupuestos de TI y a la compleja infraestructura que requiere soluciones de integración avanzadas. Los grandes hospitales y redes sanitarias gestionan grandes volúmenes de datos de pacientes, lo que requiere una interoperabilidad fluida. La adopción de IA, análisis de big data y plataformas en la nube impulsa las inversiones en integración. El cumplimiento normativo y los requisitos de ciberseguridad impulsan aún más el gasto. Las cadenas hospitalarias con múltiples ubicaciones requieren sistemas centralizados de gestión de datos. Las iniciativas continuas de transformación digital impulsan el crecimiento del segmento. La integración reduce las ineficiencias operativas y mejora los resultados de los pacientes. En general, las grandes instalaciones dominan debido a su capacidad financiera y la complejidad de su infraestructura.

Se espera que el segmento de centros medianos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por la creciente digitalización en hospitales y centros especializados de tamaño mediano. Estos centros están actualizando sus sistemas heredados para mejorar la eficiencia. Los incentivos gubernamentales que promueven la adopción de TI sanitaria fomentan la integración. Las soluciones asequibles basadas en la nube facilitan la implementación. El creciente volumen de pacientes requiere flujos de trabajo optimizados. La presión competitiva para brindar atención de calidad respalda las inversiones en TI. En general, los centros medianos están creciendo rápidamente gracias a las iniciativas de modernización y la mejora de la asequibilidad.

- Por modo de compra

Según el modo de compra, el mercado se segmenta en Organizaciones de Compra Grupal (GPO) e Individual. El segmento Individual dominó la mayor cuota de mercado en ingresos, con un 57,2% en 2025, principalmente debido a que los grandes hospitales y redes de atención médica prefieren la compra directa a los proveedores para garantizar soluciones de integración de TI sanitaria personalizadas. La compra individual permite a los proveedores de atención médica negociar contratos flexibles, estructuras de precios a medida y acuerdos de nivel de servicio integrales, alineados con sus necesidades operativas específicas. Los hospitales suelen requerir una interoperabilidad compleja entre los sistemas de Historia Clínica Electrónica (HCE), laboratorio, radiología y facturación, lo que fomenta la colaboración directa con los proveedores. Este segmento se beneficia de colaboraciones a largo plazo, soporte técnico dedicado y actualizaciones escalables del sistema. Los grandes centros con mayores presupuestos de capital prefieren la compra independiente para un mayor control sobre los plazos de implementación. El creciente enfoque en la seguridad de los datos y el cumplimiento normativo fortalece aún más las decisiones de compra directa. Además, la innovación impulsada por los proveedores y las capacidades de personalización siguen respaldando el liderazgo de este segmento.

Se espera que el segmento de Organizaciones de Compras Grupales (GPO) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por las crecientes estrategias de contención de costos en centros de salud pequeños y medianos. Las GPO permiten a hospitales, clínicas y centros de diagnóstico aprovechar el poder de negociación colectiva para asegurar precios con descuento y paquetes de integración de TI estandarizados. Las limitaciones presupuestarias y la presión para reducir los gastos operativos están acelerando la adopción de las GPO. Los proveedores de salud más pequeños se benefician significativamente de los contratos prenegociados y los procedimientos de adquisición simplificados. La creciente necesidad de soluciones de interoperabilidad asequibles impulsa el crecimiento del segmento. Las iniciativas gubernamentales que fomentan la eficiencia en los costos del gasto en salud impulsan aún más la demanda. Los modelos de GPO también reducen la carga administrativa y las complejidades de la evaluación de proveedores. A medida que la transformación digital se expande a centros medianos y rurales, se proyecta que la adopción de las GPO aumentará de forma constante durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de integración de TI en el sector sanitario se segmenta en hospitales, laboratorios, centros de diagnóstico, centros de radiología y clínicas. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 45,7 % en 2025, gracias a importantes inversiones en infraestructura avanzada de TI para el sector sanitario y sistemas de interoperabilidad a nivel empresarial. Los hospitales gestionan grandes volúmenes de pacientes y flujos de datos complejos entre departamentos, como urgencias, cirugía, farmacia, imagenología y facturación. La demanda de una integración fluida de HCE, PACS, LIS y sistemas de gestión del ciclo de ingresos impulsa significativamente su adopción. Los mandatos regulatorios relacionados con el intercambio y el cumplimiento de datos de pacientes refuerzan aún más los requisitos de integración. Los grandes hospitales también priorizan la ciberseguridad y la accesibilidad a los datos en tiempo real. El auge de las iniciativas de hospitales inteligentes y los modelos de atención basados en el valor acelera las inversiones en conectividad digital. Los hospitales multidisciplinarios dependen especialmente de plataformas integradas para mejorar la toma de decisiones clínicas y los resultados de los pacientes. La modernización continua de los sistemas heredados sustenta el dominio de este segmento.

Se espera que el segmento de Centros de Diagnóstico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,6 %, entre 2026 y 2033, impulsada por la rápida digitalización de los servicios de diagnóstico y ambulatorios. La creciente demanda de flujos de trabajo automatizados en laboratorios y sistemas integrados de informes está acelerando la adopción de la integración de TI. Los centros de diagnóstico requieren una conectividad fluida con las redes hospitalarias, los portales médicos y las plataformas de seguros. La expansión de la atención médica preventiva y los servicios de detección temprana de enfermedades impulsa aún más las necesidades de integración. La creciente dependencia de los sistemas de información de laboratorio basados en la nube facilita la escalabilidad y las capacidades de acceso remoto. La creciente concienciación de los pacientes y la demanda de plazos de entrega más rápidos impulsan los esfuerzos de transformación digital. Las cadenas de diagnóstico independientes están invirtiendo fuertemente en sistemas interoperables para mantener su ventaja competitiva. En general, el segmento está experimentando un sólido crecimiento gracias a los avances tecnológicos, la expansión de los servicios ambulatorios y el creciente énfasis en el diagnóstico basado en datos.

Análisis regional del mercado europeo de integración de tecnologías de la información (TI) sanitarias

- Se proyecta que el mercado de integración de tecnología de la información (TI) sanitaria en Europa se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente transformación digital en los sistemas de atención sanitaria, los mandatos regulatorios de interoperabilidad y la creciente necesidad de un intercambio fluido de datos entre hospitales, laboratorios y clínicas.

- Las crecientes inversiones en registros médicos electrónicos (EHR), plataformas de telesalud y sistemas de información hospitalaria están acelerando la adopción de infraestructuras de TI integradas en toda la región.

- Los proveedores de atención médica europeos se centran cada vez más en mejorar la eficiencia operativa, los resultados de los pacientes y la seguridad de los datos, lo que lleva a la implementación generalizada de soluciones integradas de TI para la atención médica en instituciones públicas y privadas.

Análisis del mercado de integración de tecnologías de la información (TI) sanitarias en el Reino Unido.

El mercado británico de integración de tecnologías de la información (TI) sanitarias dominó Europa con la mayor cuota de ingresos, un 34,2 % en 2025 , impulsado por sólidas iniciativas gubernamentales de salud digital y la adopción generalizada de sistemas integrados de historiales clínicos electrónicos (HCE) en el marco del NHS. Las importantes inversiones en plataformas de interoperabilidad, el intercambio seguro de datos sanitarios y la modernización de los sistemas hospitalarios tradicionales siguen fortaleciendo la posición del país en el mercado. Se espera que el enfoque del Reino Unido en la prestación centralizada de servicios sanitarios digitales y los modelos de atención coordinada mantenga un crecimiento constante del mercado durante el período de pronóstico.

Análisis del mercado alemán de integración de tecnologías de la información (TI) en el sector sanitario.

Se prevé que el mercado alemán de integración de tecnologías de la información (TI) en el sector sanitario se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico y se proyecta que sea la región de mayor crecimiento, con una TCAC del 15,1 % , impulsada por el aumento de las inversiones en la digitalización hospitalaria y la expansión de las plataformas de intercambio de información sanitaria. Las reformas regulatorias que promueven los historiales clínicos electrónicos (ePA), la creciente adopción de la telemedicina y un fuerte énfasis en la integración segura y centrada en la privacidad de los datos sanitarios impulsan la demanda. El compromiso de Alemania con la modernización de la atención sanitaria y la innovación tecnológica está fomentando la rápida adopción de soluciones avanzadas de integración de TI en hospitales y redes sanitarias.

Cuota de mercado de integración de tecnologías de la información (TI) sanitarias en Europa

La industria de integración de tecnología de la información (TI) en el sector sanitario está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Epic Systems Corporation (EE. UU.)

- Soluciones sanitarias Allscripts (EE. UU.)

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips Healthcare (Países Bajos)

- Oracle Health (EE. UU.)

- InterSystems Corporation (EE. UU.)

- Corporación McKesson (EE. UU.)

- IBM Watson Health (EE. UU.)

- Athenahealth (EE. UU.)

- NextGen Healthcare (EE. UU.)

- Optum Health (EE. UU.)

- Soluciones tecnológicas Cognizant (EE. UU.)

- Servicios de consultoría Tata (India)

- Wipro Limited (India)

- Tecnología DXC (EE. UU.)

- Infor Healthcare (EE. UU.)

- Agfa HealthCare (Bélgica)

- eClinicalWorks (EE. UU.)

Últimos avances en el mercado europeo de integración de tecnologías de la información (TI) sanitarias

- En septiembre de 2025, los Centros de Servicios de Medicare y Medicaid (CMS) lanzaron el Ecosistema de Tecnología de Salud para la Interoperabilidad, una iniciativa diseñada para fomentar la innovación colaborativa en TI de atención médica y promover el intercambio fluido de datos entre proveedores, pacientes y socios tecnológicos mediante la integración de tecnologías avanzadas, incluida la IA, lo que refuerza el compromiso federal de modernizar la interoperabilidad de los datos de atención médica.

- En marzo de 2025, eHealth Technologies lanzó eHealth Connect en FHIR, una solución de tecnología de atención médica basada en el estándar Fast Healthcare Interoperability Resources (FHIR) que permite el intercambio seguro de datos en tiempo real entre los principales sistemas de registros médicos electrónicos (EHR) y otras plataformas de TI de atención médica, mejorando la integración y la accesibilidad a los datos de los pacientes en las redes de atención.

- En febrero de 2025, Edifecs presentó su Healthcare Interoperability Cloud, una nueva herramienta basada en la nube diseñada para ayudar a las organizaciones de atención médica a gestionar requisitos complejos de interoperabilidad y cumplimiento bajo estándares regulatorios modernos como CMS-9115-F y CMS-0057-F, que admiten protocolos de intercambio de datos FHIR y EDI.

- En agosto de 2024, InterSystems lanzó HealthShare Unified Care Record, una plataforma integral diseñada para mejorar el intercambio de datos interoperables y la coordinación de la atención entre distintos sistemas de atención médica, ayudando a los proveedores a compilar registros longitudinales unificados de pacientes de múltiples fuentes.

- En julio de 2024, Epic Systems presentó EpicLink, una nueva herramienta de integración de EHR para mejorar la interoperabilidad entre los sistemas de registros médicos electrónicos de Epic y de otras marcas, diseñada para reducir las barreras y agilizar el intercambio de datos entre sistemas.

- En junio de 2024, IBM presentó IBM Watson Health Data Exchange, un nuevo servicio de integración de datos destinado a agilizar el intercambio de datos de atención médica, mejorar la interoperabilidad de los datos y respaldar la toma de decisiones clínicas a través de mejores análisis y conectividad.

- En marzo de 2021, se lanzó InterSystems HealthShare® Solutions 2021.1, que ofrece capacidades ampliadas para el intercambio de información de salud, la agregación de datos y el análisis en tiempo real en distintos sistemas de TI de atención médica: un hito temprano que respalda el esfuerzo continuo de integración de datos de atención médica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.