Europe Home Healthcare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

77.65 Billion

USD

146.63 Billion

2024

2032

USD

77.65 Billion

USD

146.63 Billion

2024

2032

| 2025 –2032 | |

| USD 77.65 Billion | |

| USD 146.63 Billion | |

| % | |

Segmentación del mercado de atención médica domiciliaria en Europa por tipo (dispositivos, servicios y software), enfermedad (enfermedades cardíacas, hipertensión, enfermedades de los huesos y las articulaciones, diabetes, enfermedades respiratorias, obesidad, demencia/enfermedades de Alzheimer, enfermedades infecciosas (VIH/SIDA), enfermedad de Parkinson, cáncer, tabaquismo, asma, depresión y otras), aplicación (diagnóstico, terapia y seguimiento), tipo de atención (posaguda, aguda, preoperatoria, de relevo, de urgencia, general y otras), canal de distribución (canal B2B y canal B2C): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de atención médica domiciliaria

Según un informe publicado por Eurostat en noviembre de 2023, titulado «Ageing Europe: Statistics on population developments» (El envejecimiento en Europa: estadísticas sobre la evolución de la población), la población de personas mayores (definidas aquí como aquellas de 65 años o más) en la UE-27 aumentará significativamente, pasando de 90,5 millones a principios de 2019 a 129,8 millones en 2050. Durante este período, se prevé que el número de personas de entre 75 y 84 años en Europa aumente un 56,1 %, mientras que el número de personas de entre 65 y 74 años aumentará un 16,6 %. Este importante crecimiento de la población de edad avanzada impulsará la demanda de servicios de atención sanitaria a domicilio, ya que más personas necesitarán atención y apoyo en el hogar.

Tamaño del mercado de atención médica domiciliaria en Europa

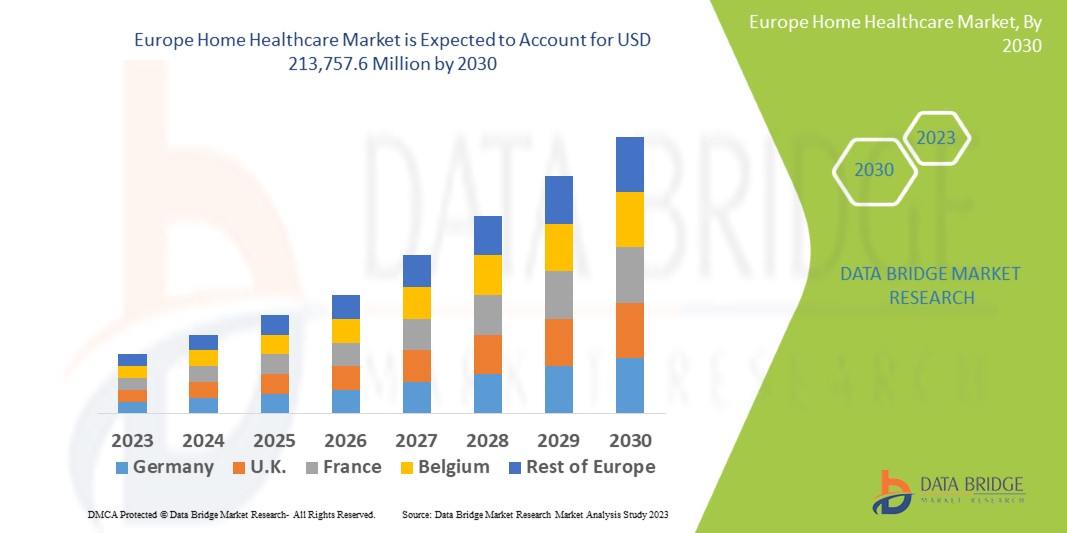

El tamaño del mercado de atención médica domiciliaria en Europa se valoró en USD 77,65 mil millones en 2024 y se proyecta que alcance los USD 146,63 mil millones para 2032, con una CAGR del 8,27% durante el período de pronóstico de 2025 a 2032.

Alcance del informe y segmentación del mercado

|

Atributos |

Principales perspectivas del mercado de atención médica domiciliaria |

|

Segmentación |

|

|

Países cubiertos |

Alemania, Reino Unido, Francia, Italia, Países Bajos, España, Rusia, Suiza, Turquía, Bélgica, Polonia, Suecia, Dinamarca, Noruega, Finlandia y resto de Europa. |

|

Actores clave del mercado |

Medline Industries LP, Medtronic, Koninklijke Philips NV, B. Braun SE, Fresenius Kabi AG, Abbott, GE Healthcare, Roche Holding AG, Omron Healthcare, Inc, Cardinal Health, BAYADA Home Health Care, 3M, Coloplast GMBH, Boston Scientific Corporation, LINDE PLC, Invacare Corporation, ResMed, Fisher & Paykel Healthcare Limited, CONTEC MEDICAL SYSTEMS CO., LTD, Air Liquide Medical Systems y A&D Company, entre otras. |

Definición del mercado de atención médica domiciliaria

El mercado europeo de atención médica domiciliaria se refiere al sector dedicado a proporcionar una variedad de servicios y productos médicos y no médicos en los hogares de los pacientes en lugar de en los entornos de atención médica tradicionales. Este mercado incluye servicios de atención médica domiciliaria, como atención de enfermería, fisioterapia y consultas de telesalud; equipos médicos domiciliarios, como concentradores de oxígeno y dispositivos de monitoreo; servicios de atención domiciliaria no médicos, incluidos el cuidado personal y el acompañamiento; y herramientas de diagnóstico domiciliario para el manejo de enfermedades. Impulsado por el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y los avances en la tecnología, este mercado refleja una creciente preferencia por las soluciones de atención domiciliaria. Está determinado por diversas políticas regulatorias, infraestructura de atención médica y tendencias regionales específicas en toda Europa.

Dinámica del mercado de atención médica domiciliaria

En esta sección se aborda la comprensión de los factores impulsores, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductor

- Aumento de la población geriátrica

El aumento de la población de edad avanzada en Europa es un factor importante que impulsa la creciente demanda de servicios de atención médica domiciliaria. Con una población que envejece y se caracteriza por una mayor esperanza de vida y tasas de natalidad más bajas, hay un número cada vez mayor de personas de 65 años o más. Este cambio demográfico va acompañado de una marcada preferencia entre las personas mayores por recibir atención en el entorno familiar y cómodo de sus propios hogares en lugar de trasladarse a entornos institucionales como residencias de ancianos u hospitales. Los servicios de atención médica domiciliaria atienden esta preferencia al proporcionar una atención personalizada adaptada a las necesidades individuales de los pacientes mayores, incluida la asistencia con las actividades diarias, el tratamiento de enfermedades crónicas y los tratamientos médicos. Además, la atención médica domiciliaria ofrece ventajas económicas, ya que a menudo resulta ser una alternativa más rentable que la atención institucional, lo que resulta atractivo tanto para los pacientes como para el sistema de atención médica. Los avances tecnológicos en telemedicina y monitoreo remoto respaldan aún más esta tendencia al permitir que los proveedores de atención médica brinden atención de alta calidad de forma remota, lo que mejora la accesibilidad y la comodidad para los pacientes.

Restricción

- Alto costo de los servicios de atención médica domiciliaria

El alto costo de los servicios de atención domiciliaria en Europa se puede atribuir a varios factores. En primer lugar, la necesidad de equipos y tecnología médica especializada, como dispositivos de monitoreo remoto y sistemas de telemedicina, aumenta los gastos. Además, la atención domiciliaria requiere un alto nivel de atención personalizada por parte de profesionales de la salud capacitados, lo que genera mayores costos laborales. La capacitación y la retención de cuidadores calificados también contribuyen al gasto general. Además, las dificultades logísticas, como el tiempo de viaje y el transporte para las visitas domiciliarias, aumentan los costos. El cumplimiento normativo y la necesidad de mantener altos estándares de atención y seguridad elevan aún más la carga financiera.

Oportunidad

- Aumentar la colaboración entre los actores del mercado

Las múltiples colaboraciones entre proveedores de atención médica y diferentes empresas de tecnología médica brindan una excelente oportunidad para la implementación eficaz de servicios de atención médica en el hogar. Al fomentar las asociaciones entre proveedores de atención médica, empresas de tecnología, aseguradoras y legisladores, se espera que las partes interesadas creen un sistema de atención más integrado y eficiente. Los esfuerzos de colaboración mejorarán la prestación de servicios, mejorarán los resultados de los pacientes y agilizarán las operaciones.

Por ejemplo, las alianzas entre proveedores de atención médica domiciliaria y empresas tecnológicas conducen al desarrollo y la implementación de soluciones avanzadas de telemedicina y herramientas de monitoreo remoto. Estas tecnologías permiten la recopilación de datos de salud en tiempo real y facilitan las consultas remotas, lo que facilita el manejo de enfermedades crónicas y la respuesta rápida a las necesidades de los pacientes.

Desafío

- Escasez de mano de obra en servicios de atención médica domiciliaria

La escasez de personal en los servicios de atención médica domiciliaria es un desafío importante en el mercado europeo, que afecta la calidad y la accesibilidad de la atención. A medida que aumenta la demanda de atención domiciliaria debido al envejecimiento de la población y la mayor preferencia por los tratamientos en el hogar, existe una presión concurrente sobre la disponibilidad de profesionales calificados. Muchos países europeos enfrentan una escasez de enfermeras calificadas, cuidadores y otros trabajadores de la salud, agravada por factores como los bajos salarios, las exigentes condiciones de trabajo y las limitadas oportunidades de avance profesional. Esta escasez no solo aumenta la carga de trabajo del personal existente, sino que también puede provocar tiempos de espera más largos para los pacientes y una posible reducción de la calidad de la atención.

Alcance del mercado de atención médica domiciliaria en Europa

El mercado europeo de atención médica domiciliaria está segmentado en cinco segmentos importantes según el tipo, la enfermedad, la aplicación, el tipo de atención y el canal de distribución. El crecimiento entre segmentos le ayuda a analizar nichos de crecimiento y estrategias para abordar el mercado y determinar sus áreas de aplicación principales y las diferencias en sus mercados objetivo.

Tipo

- Dispositivos

- Servicios

- Software

Enfermedad

- Enfermedades del corazón

- Hipertensión

- Enfermedades de los huesos y las articulaciones

- Diabetes

- Enfermedades respiratorias

- Obesidad

- Demencia/enfermedad de Alzheimer

- Cáncer

- Enfermedades infecciosas (VIH/SIDA)

- Enfermedades de Parkinson

- De fumar

- Depresión

- Otros

Solicitud

- Diagnóstico

- Terapéutica

- Escucha

Tipo de cuidado

- Cuidados agudos

- Post-agudo

- Cuidados preoperatorios

- Cuidado de relevo

- Atención de urgencias

- General

- Otros

Canal de distribución

- Canal B2B

- Canal B2C

Análisis regional del mercado de atención médica domiciliaria en Europa

El mercado europeo de atención médica domiciliaria está segmentado en cinco segmentos notables según el tipo, la enfermedad, la aplicación, el tipo de atención y el canal de distribución.

Los países cubiertos en este informe de mercado son Alemania, Reino Unido, Francia, Italia, Países Bajos, España, Rusia, Suiza, Bélgica, Turquía y el resto de Europa.

Alemania domina el mercado europeo de atención médica domiciliaria gracias a su avanzada infraestructura sanitaria, la elevada adopción de tecnologías médicas innovadoras y el sólido apoyo gubernamental a la atención domiciliaria. Este liderazgo se ve reforzado por una población que envejece y un sistema bien establecido de proveedores de atención médica y seguros.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como nuevas ventas, ventas de reemplazo, demografía del país, leyes regulatorias y aranceles de importación y exportación son algunos de los principales indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales y el impacto de los canales de venta se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de atención médica domiciliaria

El panorama competitivo del mercado de atención médica domiciliaria en Europa proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en I+D, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las aprobaciones de productos, la amplitud y la extensión de los productos, el dominio de las aplicaciones y la curva de vida del tipo de producto. Los puntos de datos proporcionados anteriormente solo están relacionados con el enfoque de la empresa en el mercado.

Los líderes del mercado de atención médica domiciliaria que operan en el mercado son:

- Industrias Medline LP

- Medtronic

- Philips NV, la línea Koninklijke

- B. Braun SE

- Fresenius Kabi AG

Últimos avances en el mercado de atención médica domiciliaria

- En julio de 2024, la asociación entre Bon Secours Mercy Health y Philips brindó acceso a las últimas innovaciones de monitoreo de Philips, incluida una plataforma de monitoreo de pacientes escalable que integraba datos de pacientes y brindaba información vital. Estandarizó el monitoreo de pacientes para los 49 hospitales de BSMH, lo que redujo los costos a través de un modelo de pago predecible y permitió una mayor reinversión en innovación.

- En julio, Air Liquide Medical Systems lanzó Monnal TEO, un respirador diseñado y fabricado en Francia, destinado a los servicios de cuidados intensivos y cuidados críticos. La empresa continúa su historia en el campo de la ventilación mecánica, manteniendo su espíritu pionero, al ofrecer su nuevo respirador para UCI totalmente diseñado y fabricado en Francia para pacientes con insuficiencia respiratoria aguda.

- En mayo de 2024, la empresa A&D firmó un acuerdo con Aevice Health Pte Ltd, una empresa con sede en Singapur especializada en la monitorización respiratoria remota. La innovadora plataforma y el estetoscopio portátil de Aevice se diseñaron para mejorar la atención del asma y la EPOC mejorando el acceso, empoderando a los pacientes y reduciendo los costos de la atención médica. Esta inversión tenía como objetivo aprovechar la experiencia de A&D en tecnología médica y redes de ventas con las soluciones de salud digital de Aevice para desarrollar nuevos productos y servicios de alto valor. A&D, conocida por sus instrumentos de medición electrónicos y equipos médicos, buscaba abordar los desafíos de salud de la sociedad a través de esta asociación estratégica.

- En abril de 2024, las subsidiarias de Philips, Philips Holding USA y Philips Respironics, finalmente acordaron el decreto de consentimiento con el Departamento de Justicia y la FDA que se centró principalmente en las operaciones comerciales de Philips Respironics en los EE. UU., incluidas sus instalaciones de fabricación en Murrysville y New Kensington, su centro de servicio en Mount Pleasant y su sede de Respironics en Pittsburgh en Pensilvania.

- En abril de 2024, Abbott anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado el sistema de armazón reabsorbible liberador de everolimus Esprit BTK (sistema Esprit BTK), una innovación revolucionaria para personas con isquemia crónica que amenaza las extremidades (CLTI) por debajo de la rodilla (BTK). El sistema Esprit BTK fue diseñado para mantener abiertas las arterias y administrar un medicamento (everolimus) para favorecer la cicatrización de los vasos antes de disolverse por completo.

- En octubre de 2023, la prioridad número uno de Philips Respironics es la seguridad y la calidad del paciente. Philips Respironics estaba en conversaciones con la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) con respecto a los informes que presentó ante la FDA relacionados con posibles problemas térmicos en el humidificador del dispositivo de terapia del sueño DreamStation 2 mientras estaba en uso

- En mayo de 2023, la empresa A&D recibió el premio Producto del año de la Sociedad Internacional de Pesaje y Medición (ISWM) por su microbalanza Borealis BA. Este galardón destacó el diseño excepcional y la innovación de la microbalanza en pesaje y medición. La Borealis BA, conocida por su precisión con una legibilidad de 0,001 miligramos y una capacidad máxima de 6 gramos, es ideal para aplicaciones de laboratorio en productos farmacéuticos, análisis químicos y pruebas ambientales. Paul Wesolowski, vicepresidente de A&D Weighing, expresó su orgullo por el logro del equipo y subrayó su compromiso con el avance de las soluciones de pesaje. El premio ISWM se basa en criterios que incluyen innovación, diseño y funcionalidad.

- En mayo de 2023, Air Liquide Medical Systems lanzó la mascarilla nasal ALNEST N1 Silent, diseñada para pacientes sometidos a ventilación no invasiva en el hogar, en particular aquellos que usan CPAP para la apnea del sueño. La mascarilla se destaca por su sistema de filtración Quiet Flow, que garantiza un bajo nivel de ruido al difundir suavemente el aire exhalado, lo que brinda una experiencia serena tanto para los pacientes como para sus parejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.