Europe Hydrocolloids Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.75 Billion

USD

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

Segmentación del mercado europeo de hidrocoloides por tipo (gelatina, pectina, carragenina, goma xantana, agar y otros) y aplicación (alimentación y bebidas, productos farmacéuticos, cuidado personal y cosméticos, y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de hidrocoloides

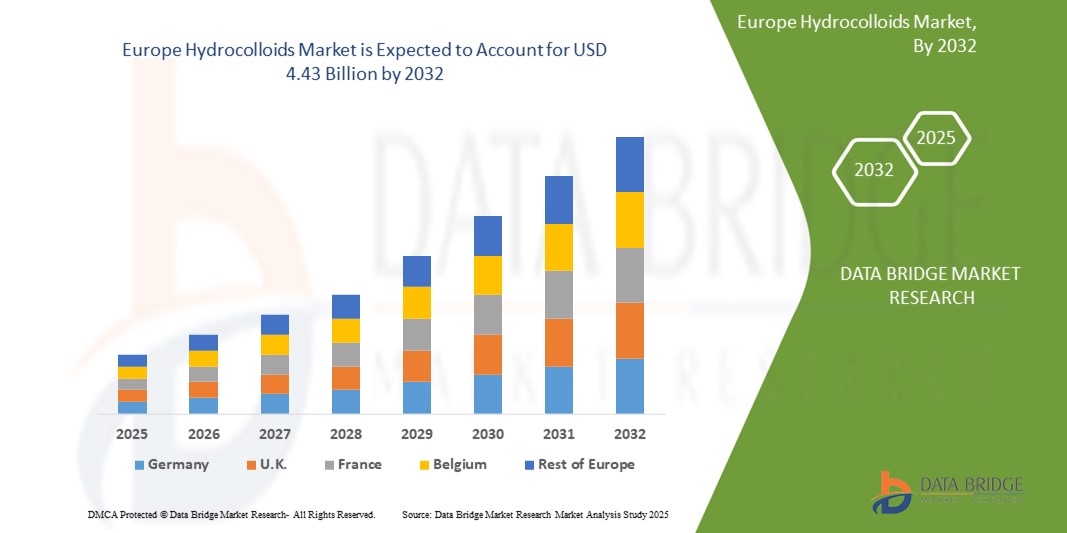

- El tamaño del mercado europeo de hidrocoloides se valoró en 2.750 millones de dólares en 2024 y se espera que alcance los 4.430 millones de dólares en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 6,10% durante el período de previsión.

- Este crecimiento se atribuye a la creciente demanda de ingredientes naturales y de etiqueta limpia, al aumento de su utilización en la industria de alimentos y bebidas para mejorar la textura y prolongar la vida útil, y a la expansión de sus aplicaciones en los sectores farmacéutico y de cuidado personal.

Análisis del mercado de hidrocoloides

- Los hidrocoloides son un grupo de polisacáridos y proteínas que forman geles o soluciones espesantes al dispersarse en agua. Estos compuestos se utilizan ampliamente en diversas industrias por su capacidad para modificar la viscosidad y la textura de los productos, estabilizar emulsiones y actuar como sustitutos de grasas y fibra dietética.

- El mercado europeo está experimentando un crecimiento significativo debido a la creciente adopción de alimentos funcionales y a la mayor concienciación de los consumidores sobre la salud y el bienestar. El apoyo regulatorio a los aditivos alimentarios naturales y a las formulaciones con etiquetas limpias impulsa aún más la expansión del mercado.

- Se prevé que Alemania domine el mercado europeo de hidrocoloides con una cuota del 33,75%, impulsada por su sólida industria de procesamiento de alimentos, la innovación en productos de origen vegetal y la creciente demanda de ingredientes orgánicos y naturales en alimentos y bebidas envasados.

- Se prevé que Francia sea el mercado de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la inversión en biotecnología y una sólida demanda de hidrocoloides en productos farmacéuticos y cosméticos de alta gama, especialmente en líneas de productos naturales y veganos.

- Se prevé que la gelatina mantenga la mayor cuota de mercado en el sector de los hidrocoloides, con un 38,62%, debido a su amplia aplicación en la confitería, los lácteos y los nutracéuticos. Sus propiedades funcionales, como la gelificación, la formación de espuma y la emulsificación, la convierten en una opción preferida en diversos sectores de uso final.

Alcance del informe y segmentación del mercado de hidrocoloides

|

Atributos |

Perspectivas del mercado de hidrocoloides |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de hidrocoloides

“Transición hacia hidrocoloides de etiqueta limpia y de origen vegetal”

- Una tendencia clave que está configurando el mercado europeo de hidrocoloides es la creciente preferencia por los hidrocoloides de etiqueta limpia y de origen vegetal.

- Esta tendencia se ve impulsada por una mayor concienciación de los consumidores sobre la salud y el bienestar, una mayor demanda de transparencia en los ingredientes alimentarios y un cambio hacia las dietas vegetarianas y veganas.

- Por ejemplo, empresas como CP Kelco e Ingredion Incorporated están ampliando sus carteras para incluir pectina, carragenina y otros hidrocoloides derivados de plantas, ofreciendo soluciones naturales para espesar y estabilizar sin aditivos sintéticos.

- Los fabricantes de alimentos y bebidas están reformulando cada vez más sus productos utilizando hidrocoloides como el agar, la goma xantana y la goma guar para cumplir con los requisitos de etiquetas limpias, manteniendo al mismo tiempo la textura, la estabilidad en el estante y el atractivo sensorial.

- A medida que los organismos reguladores y los consumidores presionan para obtener una mayor transparencia en los ingredientes y formulaciones naturales, se espera que la adopción de hidrocoloides de origen vegetal se acelere, creando oportunidades de crecimiento en aplicaciones alimentarias, farmacéuticas y de cuidado personal.

Dinámica del mercado de hidrocoloides

Conductor

“Aumento de la demanda de ingredientes funcionales en la industria de alimentos y bebidas”

- El creciente uso de hidrocoloides como ingredientes funcionales en el sector de alimentos y bebidas es un importante motor del crecimiento del mercado en la región europea.

- Los hidrocoloides mejoran la textura, la estabilidad, la retención de humedad y la vida útil, lo que los hace fundamentales para los alimentos procesados, los productos lácteos, los productos de panadería y las comidas preparadas.

- El creciente consumo de alimentos preparados, junto con la urbanización y los cambios en los estilos de vida, está impulsando la necesidad de estabilizantes y espesantes de alto rendimiento que se ajusten a las tendencias de salud y bienestar.

- Por ejemplo, empresas como Fufeng Group y Ashland Global están introduciendo soluciones personalizadas de goma xantana y gelatina para mejorar la viscosidad y la sensación en boca de salsas, bebidas y postres, satisfaciendo así las expectativas cambiantes de los consumidores.

- Ante el aumento de la demanda de productos alimenticios más saludables y sostenibles, los hidrocoloides se están convirtiendo en elementos esenciales para ofrecer mejores perfiles nutricionales, sustitución de grasas y formulaciones sin gluten.

- Se prevé que esta creciente dependencia de los hidrocoloides para crear productos alimenticios funcionales de alta calidad sostenga el crecimiento del mercado a largo plazo en toda la región.

Restricción/Desafío

“ El elevado coste de las materias primas naturales y especiales ”

- El elevado coste de las materias primas naturales y especializadas supone un reto importante para el mercado europeo de hidrocoloides, especialmente a medida que la industria se orienta hacia formulaciones de etiqueta limpia, de origen vegetal y orgánicas.

- La obtención de materias primas como algas marinas (para carragenano y alginato), semillas de guar y cáscaras de frutas (para pectina) implica procesos complejos de extracción y purificación, lo que aumenta sustancialmente los costos de producción para los fabricantes.

- Este desafío se manifiesta especialmente en sectores sensibles a los precios como el de alimentos y bebidas y el de cuidado personal, donde los fabricantes a menudo operan con márgenes de beneficio ajustados y se enfrentan a una presión creciente para ofrecer alternativas naturales a precios competitivos.

- Por ejemplo, los productores de hidrocoloides de origen vegetal, como la pectina y el agar, incurren en elevados gastos operativos debido a la variabilidad estacional en la disponibilidad de materia prima, los estrictos requisitos de control de calidad y el procesamiento laborioso. Estos factores, en conjunto, incrementan los costes unitarios y pueden limitar su adopción en mercados sensibles al precio.

- La creciente demanda de hidrocoloides de origen sostenible, no transgénicos y con certificación orgánica intensifica aún más las presiones sobre los costos, lo que podría ralentizar la expansión del mercado en regiones donde la asequibilidad sigue siendo un criterio de compra clave.

Alcance del mercado de hidrocoloides

El mercado está segmentado en función del tipo y la aplicación.

- Por tipo

Según su tipo, el mercado europeo de hidrocoloides se segmenta en gelatina, pectina, carragenina, goma xantana, agar y otros. El segmento de la gelatina ostenta la mayor cuota de mercado, con un 38,6 % en 2025, debido a su amplio uso en la industria alimentaria, farmacéutica y de cuidado personal. Sus excelentes propiedades gelificantes, estabilizantes y emulsionantes la convierten en la opción preferida en confitería, cápsulas y cosméticos.

Sin embargo, se espera que el segmento de la pectina crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 7,35%, durante el período de pronóstico de 2025 a 2032. Este crecimiento se debe principalmente a la creciente demanda de ingredientes de origen vegetal y con etiquetas limpias en mermeladas, jaleas, bebidas y productos lácteos, junto con la creciente preferencia de los consumidores por espesantes naturales y veganos.

- Mediante solicitud

Según su aplicación, el mercado europeo de hidrocoloides se segmenta en alimentación y bebidas, productos farmacéuticos, cuidado personal y cosméticos, y otros. El segmento de alimentación y bebidas ostentó la mayor cuota de mercado, con un 46,9 % en 2025, impulsado por el creciente uso de hidrocoloides como agentes espesantes, gelificantes y estabilizantes en productos lácteos, panadería, salsas y alternativas cárnicas. La demanda se ve aún más impulsada por la tendencia hacia las formulaciones de origen vegetal y con etiquetas limpias en Europa.

Sin embargo, se prevé que el segmento farmacéutico registre la mayor tasa de crecimiento anual compuesto (TCAC) del 6,87 % durante el período de pronóstico. Esto se debe al uso cada vez mayor de hidrocoloides en sistemas de administración de fármacos, aglutinación de tabletas, cuidado de heridas y fabricación de cápsulas, dado que la industria farmacéutica adopta cada vez más excipientes biocompatibles y funcionales para mejorar el rendimiento de los productos y los resultados para los pacientes.

Perspectivas del mercado europeo de hidrocoloides

Se prevé que el mercado europeo de hidrocoloides experimente un crecimiento sostenido hasta 2032, impulsado por la creciente demanda de espesantes, estabilizantes y gelificantes naturales en los sectores de alimentación y bebidas, farmacéutico y cosmético. El comportamiento de los consumidores preocupados por la salud, la preferencia por productos con etiquetas limpias y la creciente popularidad de las dietas basadas en plantas están transformando el panorama de los hidrocoloides en toda la región. El apoyo normativo a los ingredientes sostenibles y orgánicos fomenta la innovación y la adopción de hidrocoloides de origen biológico en diversas aplicaciones.

- Perspectivas del mercado de hidrocoloides en Alemania

Alemania ostenta la mayor cuota de mercado en Europa en el sector de los hidrocoloides, principalmente gracias a la solidez de sus industrias alimentaria, farmacéutica y cosmética. El país presenta una fuerte demanda de aditivos alimentarios funcionales y de etiqueta limpia, especialmente en productos lácteos, panadería y alternativas cárnicas. Además, el consolidado sector farmacéutico alemán contribuye al uso constante de hidrocoloides en la formulación de medicamentos y la producción de cápsulas.

- Perspectivas del mercado de hidrocoloides en Italia

Italia experimenta un crecimiento sostenido en el mercado de hidrocoloides, impulsado por su rica tradición culinaria y un pujante sector de procesamiento de alimentos. El uso de agentes gelificantes y espesantes en carnes procesadas, salsas y postres es frecuente. Además, la expansión de los mercados farmacéutico y nutracéutico del país genera oportunidades para la gelatina y la goma xantana en la producción de cápsulas y suplementos dietéticos.

Cuota de mercado de los hidrocoloides

El mercado de hidrocoloides está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Evonik Industries AG (Alemania)

- Hexion Inc. (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Corporación Cardolite (EE. UU.)

- BASF SE (Alemania)

- Arnette Polymers, LLC (EE. UU.)

- Productos químicos Aditya Birla (India)

- Momentive Performance Materials Inc. (EE. UU.)

- Corporación Adeka (Japón)

- Air Products and Chemicals, Inc. (EE. UU.)

- Corporación Química Mitsubishi (Japón)

- Cargill, Incorporated (EE. UU.)

- Compañía Química Kukdo, Ltd. (Corea del Sur)

- Corporación Nagase ChemteX (Japón)

- Atul Ltd. (India)

Últimos avances en el mercado mundial de hidrocoloides

- En mayo de 2025, Cargill amplió su planta de producción de pectina en Malchin, Alemania, para fortalecer su capacidad de suministro a los fabricantes de alimentos europeos. Esta ampliación tiene como objetivo satisfacer la creciente demanda de agentes texturizantes naturales y con etiquetas limpias para mermeladas, productos lácteos a base de frutas y bebidas, en consonancia con la tendencia de la región hacia ingredientes de origen vegetal y con etiquetas limpias.

- En febrero de 2025, Jungbunzlauer lanzó una nueva línea de productos de goma xantana bajo la marca «Xanlite», dirigida a bebidas de baja viscosidad y productos de cuidado personal en el mercado de la UE. Estas nuevas variantes están optimizadas para mejorar la solubilidad y las propiedades de flujo, respondiendo así a la creciente demanda de los consumidores de bebidas funcionales y formulaciones cosméticas ligeras.

- En octubre de 2024, Kerry Group inauguró un nuevo centro de aplicaciones y desarrollo en Irlanda, especializado en la innovación en hidrocoloides y modulación del sabor. Estas instalaciones están diseñadas para acelerar el desarrollo de productos personalizados para clientes europeos de los sectores de panadería, lácteos y alternativas cárnicas, mejorando así la capacidad del grupo para responder con rapidez a las tendencias de consumo regionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO EUROPEO DE HIDROCOLOIDES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 LLEGADA AL MERCADO EUROPEO DE HIDROCOLOIDES

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.7 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.8 MODELADO MULTIVARIABLE

2.9 VARIABLES DE DEMANDA Y OFERTA

2.1 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.11 ANÁLISIS DE ARRIBA A ABAJO

2.12 NORMAS DE MEDICIÓN

2.13 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.14 DATOS CLAVE DE LAS PRIMARIAS PRIMARIAS

2.15 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.16 MERCADO EUROPEO DE HIDROCOLOIDES: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE IMPORTACIÓN Y EXPORTACIÓN

5.4 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.4.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.4.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.4.3 AMENAZA DE NUEVOS COMPETIDORES

5.4.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.4.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.5 ANÁLISIS DE ABASTECIMIENTO DE MATERIAS PRIMAS

5.6 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

5.7 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS DE FUTURO

5.8 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS PRINCIPALES ACTORES DEL MERCADO

5.9 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6. IMPACTO DE LA RALENTIZACIÓN ECONÓMICA EN EL MERCADO

6.1 IMPACTO EN EL PRECIO

6.2 IMPACTO EN LA CADENA DE SUMINISTRO

6.3 IMPACTO EN EL ENVÍO

6.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

7 MARCO REGULATORIO Y DIRECTRICES

8 ÍNDICE DE PRECIOS (PRECIO B2B Y PRECIOS FOB)

9 CAPACIDAD DE PRODUCCIÓN DE LOS FABRICANTES CLAVE

10 PERSPECTIVA DE MARCA

10.1 ANÁLISIS COMPARATIVO DE MARCAS

10.2 RESUMEN DEL PRODUCTO VS. LA MARCA

11. MERCADO EUROPEO DE HIDROCOLOIDES, POR TIPO

11.1 GENERALIDADES

11.2 ALMIDÓN

11.3 GOMA DE GELATINA

11.4 GOMA XANTANA

11,5 CARRAGENINA

11.6 GOMA KARAYA

11.7 GOMA TRAGACANTA

11.8 ALGINATOS

11.9 PECTINA

11.1 GOMA GUAR

11.11 GOMA ARÁBICA

11.12 OTROS

12. MERCADO EUROPEO DE HIDROCOLOIDES, POR FORMA

12.1 GENERALIDADES

12.2 LÍQUIDO

12.3 SECO

12.3.1 SECO, POR TIPO

12.3.1.1. POLVO

12.3.1.2. GRANULAR

12.3.1.3. PICADILLAS

12.3.1.4. OTROS (SI LOS HUBIERA)

13 MERCADO EUROPEO DE HIDROCOLOIDES, POR CATEGORÍA

13.1 GENERALIDADES

13.2 CONVENCIONAL

13.3 ORGÁNICO

14 MERCADO EUROPEO DE HIDROCOLOIDES, POR APLICACIÓN

14.1 GENERALIDADES

14.2 PRODUCTOS LÁCTEOS

14.2.1 PRODUCTOS LÁCTEOS, POR TIPO

14.2.1.1. QUESO

14.2.1.2. HELADO

14.2.1.3. LECHE EN POLVO

14.2.1.4. CREMA LÁCTEA PARA UNTAR

14.2.1.5. YOGUR

14.2.1.6. OTROS (SI LOS HUBIERA)

14.2.2 PRODUCTOS LÁCTEOS, POR TIPO DE HIDROCOLoides

14.2.2.1. ALMIDÓN

14.2.2.2. GOMA DE GELATINA

14.2.2.3. GOMA XANTANA

14.2.2.4. CARRAGENINA

14.2.2.5. GOMA KARAYA

14.2.2.6. GOMA TRAGACANTA

14.2.2.7. ALGINATOS

14.2.2.8. PECTINA

14.2.2.9. GOMA GUAR

14.2.2.10. GOMA ARÁBICA

14.2.2.11. OTROS

14.3 PRODUCTOS DE PANADERÍA

14.3.1 PRODUCTOS DE PANADERÍA, POR TIPO

14.3.1.1. PANES Y BOLLOS

14.3.1.2. PASTELES Y REPOSTERÍA

14.3.1.3. GALLETAS

14.3.1.3.1. GALLETAS SIMPLES

14.3.1.3.2. GALLETAS RELLENAS

14.3.1.4. MAGDALENAS

14.3.1.5. COOKIES

14.3.1.6. DONAS

14.3.1.7. OTROS

14.3.2 PRODUCTOS DE PANADERÍA, POR TIPO DE HIDROCOLoides

14.3.2.1. ALMIDÓN

14.3.2.2. GOMA DE GELATINA

14.3.2.3. GOMA XANTANA

14.3.2.4. CARRAGENINA

14.3.2.5. GOMA KARAYA

14.3.2.6. GOMA TRAGACANTA

14.3.2.7. ALGINATOS

14.3.2.8. PECTINA

14.3.2.9. GOMA GUAR

14.3.2.10. GOMA ARÁBICA

14.3.2.11. OTROS

14.4 COMIDA PREPARADA

14.4.1 COMIDAS PREPARADAS, POR TIPO

14.4.1.1. PRODUCTOS LISTOS PARA EL CONSUMO

14.4.1.2. SOPAS Y SALSAS

14.4.1.3. CONDIMENTOS Y ADEREZOS

14.4.1.4. FIDEOS

14.4.1.5. PASTA

14.4.1.6. PIZZA

14.4.1.7. FRUTOS SECOS, SEMILLAS Y MEZCLAS DE FRUTOS SECOS

14.4.1.8. OTROS (SI LOS HUBIERA)

14.4.2 ALIMENTOS PREPARADOS, SEGÚN EL TIPO DE HIDROCOLoides

14.4.2.1. ALMIDÓN

14.4.2.2. GOMA DE GELATINA

14.4.2.3. GOMA XANTANA

14.4.2.4. CARRAGENINA

14.4.2.5. GOMA KARAYA

14.4.2.6. GOMA TRAGACANTA

14.4.2.7. ALGINATOS

14.4.2.8. PECTINA

14.4.2.9. GOMA GUAR

14.4.2.10. GOMA ARÁBICA

14.4.2.11. OTROS

14.5 PRODUCTOS CÁRNICOS PROCESADOS

14.5.1 PRODUCTOS CÁRNICOS PROCESADOS, POR TIPO

14.5.1.1. AVES DE CORRAL

14.5.1.2. CARNE DE RES

14.5.1.3. CERDO

14.5.1.4. MARISCOS

14.5.2 PRODUCTOS CÁRNICOS PROCESADOS, POR TIPO DE HIDROCOLoides

14.5.2.1. ALMIDÓN

14.5.2.2. GOMA DE GELATINA

14.5.2.3. GOMA XANTANA

14.5.2.4. CARRAGENINA

14.5.2.5. GOMA KARAYA

14.5.2.6. GOMA TRAGACANTA

14.5.2.7. ALGINATOS

14.5.2.8. PECTINA

14.5.2.9. GOMA GUAR

14.5.2.10. GOMA ARÁBICA

14.5.2.11. OTROS

14.6 CONFITERÍA

14.6.1 CONFITERÍA, POR TIPO

14.6.1.1. CHOCOLATE

14.6.1.2. CARAMELOS DUROS Y BLANDOS

14.6.1.3. CARAMELOS

14.6.1.4. CARAMELOS Y TURGOS

14.6.1.5. GOMINOLAS Y GELATINA

14.6.1.6. SENSACIONES DE CREMA

14.6.1.7. OTROS (SI LOS HUBIERA)

14.6.2 PRODUCTOS DE CONFITERÍA, POR TIPO DE HIDROCOLoides

14.6.2.1. ALMIDÓN

14.6.2.2. GOMA DE GELATINA

14.6.2.3. GOMA XANTANA

14.6.2.4. CARRAGENINA

14.6.2.5. GOMA KARAYA

14.6.2.6. GOMA TRAGACANTA

14.6.2.7. ALGINATOS

14.6.2.8. PECTINA

14.6.2.9. GOMA GUAR

14.6.2.10. GOMA ARÁBICA

14.6.2.11. OTROS

14.7 CEREALES PARA EL DESAYUNO

14.7.1 CEREALES DE DESAYUNO, POR TIPO DE HIDROCOLoides

14.7.1.1. ALMIDÓN

14.7.1.2. GOMA DE GELATINA

14.7.1.3. GOMA XANTANA

14.7.1.4. CARRAGENINA

14.7.1.5. GOMA KARAYA

14.7.1.6. GOMA TRAGACANTA

14.7.1.7. ALGINATOS

14.7.1.8. PECTINA

14.7.1.9. GOMA GUAR

14.7.1.10. GOMA ARÁBICA

14.7.1.11. OTROS

14.8 ALIMENTOS PROCESADOS

14.8.1 PROCESAMIENTO DE ALIMENTOS, POR TIPO DE HIDROCOLoides

14.8.1.1. ALMIDÓN

14.8.1.2. GOMA DE GELATINA

14.8.1.3. GOMA XANTANA

14.8.1.4. CARRAGENINA

14.8.1.5. GOMA KARAYA

14.8.1.6. GOMA TRAGACANTA

14.8.1.7. ALGINATOS

14.8.1.8. PECTINA

14.8.1.9. GOMA GUAR

14.8.1.10. GOMA ARÁBICA

14.8.1.11. OTROS

14.9 NUTRICIÓN DEPORTIVA

14.9.1 NUTRICIÓN DEPORTIVA, POR TIPO DE HIDROCOLOIDES

14.9.1.1. ALMIDÓN

14.9.1.2. GOMA DE GELATINA

14.9.1.3. GOMA XANTANA

14.9.1.4. CARRAGENINA

14.9.1.5. GOMA KARAYA

14.9.1.6. GOMA TRAGACANTA

14.9.1.7. ALGINATOS

14.9.1.8. PECTINA

14.9.1.9. GOMA GUAR

14.9.1.10. GOMA ARÁBICA

14.9.1.11. OTROS

14.1 BEBIDAS

14.10.1 BEBIDAS, POR TIPO

14.10.1.1. BEBIDAS LISTA PARA BEBER

14.10.1.2. ZUMOS DE FRUTAS

14.10.1.3. BEBIDAS LÁCTEAS

14.10.1.4. REFRESCOS A BASE DE FRUTAS

14.10.1.5. LECHE VEGETAL

14.10.1.6. OTROS

14.10.2 BEBIDAS, POR TIPO DE HIDROCOLoides

14.10.2.1. ALMIDÓN

14.10.2.2. GOMA DE GELATINA

14.10.2.3. GOMA XANTANA

14.10.2.4. CARRAGENINA

14.10.2.5. GOMA KARAYA

14.10.2.6. GOMA TRAGACANTA

14.10.2.7. ALGINATOS

14.10.2.8. PECTINA

14.10.2.9. GOMA GUAR

14.10.2.10. GOMA ARÁBICA

14.10.2.11. OTROS

15 MERCADO EUROPEO DE HIDROCOLOIDES, POR CANAL DE DISTRIBUCIÓN

15.1 GENERALIDADES

15.2 DIRECT

15.3 INDIRECTO

16. MERCADO EUROPEO DE HIDROCOLOIDES, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.2 FUSIONES Y ADQUISICIONES

16.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.4 EXPANSIONES Y ASOCIACIONES

16.5 CAMBIOS REGULATORIOS

17 MERCADO EUROPEO DE HIDROCOLOIDES, POR GEOGRAFÍA

RESUMEN (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

17.1 EUROPA

17.1.1 ALEMANIA

17.1.2 Reino Unido

17.1.3 ITALIA

17.1.4 FRANCIA

17.1.5 ESPAÑA

17.1.6 SUIZA

17.1.7 PAÍSES BAJOS

17.1.8 BÉLGICA

17.1.9 RUSIA

17.1.10 DINAMARCA

17.1.11 SUECIA

17.1.12 POLONIA

17.1.13 TURQUÍA

17.1.14 RESTO DE EUROPA

18 ANÁLISIS FODA Y DBMR, MERCADO EUROPEO DE HIDROCOLOIDES

19 MERCADO EUROPEO DE HIDROCOLOIDES, PERFIL DE LA EMPRESA

19.1 DSM

19.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.1.2 ANÁLISIS DE INGRESOS

19.1.3 PRESENCIA GEOGRÁFICA

19.1.4 CARTERA DE PRODUCTOS

19.1.5 DESARROLLOS RECIENTES

19.2 KELCO

19.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 PRESENCIA GEOGRÁFICA

19.2.4 CARTERA DE PRODUCTOS

19.2.5 DESARROLLOS RECIENTES

19.3 INGREDIENTE

19.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.3.2 ANÁLISIS DE INGRESOS

19.3.3 PRESENCIA GEOGRÁFICA

19.3.4 CARTERA DE PRODUCTOS

19.3.5 DESARROLLOS RECIENTES

19.4 TATE & LYLE

19.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 PRESENCIA GEOGRÁFICA

19.4.4 CARTERA DE PRODUCTOS

19.4.5 DESARROLLOS RECIENTES

19.5 NOREVO

19.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.5.2 ANÁLISIS DE INGRESOS

19.5.3 PRESENCIA GEOGRÁFICA

19.5.4 CARTERA DE PRODUCTOS

19.5.5 DESARROLLOS RECIENTES

19.6 CARGILL INCORPORATED

19.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.6.2 ANÁLISIS DE INGRESOS

19.6.3 PRESENCIA GEOGRÁFICA

19.6.4 CARTERA DE PRODUCTOS

19.6.5 DESARROLLOS RECIENTES

19.7 B. BRAUN MELSUNGEN AG

19.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.7.2 ANÁLISIS DE INGRESOS

19.7.3 PRESENCIA GEOGRÁFICA

19.7.4 CARTERA DE PRODUCTOS

19.7.5 DESARROLLOS RECIENTES

19,8 ADM

19.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.8.2 ANÁLISIS DE INGRESOS

19.8.3 PRESENCIA GEOGRÁFICA

19.8.4 CARTERA DE PRODUCTOS

19.8.5 DESARROLLOS RECIENTES

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.9.2 ANÁLISIS DE INGRESOS

19.9.3 PRESENCIA GEOGRÁFICA

19.9.4 CARTERA DE PRODUCTOS

19.9.5 DESARROLLOS RECIENTES

19.1 SMITH & NEPHEW

19.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.10.2 ANÁLISIS DE INGRESOS

19.10.3 PRESENCIA GEOGRÁFICA

19.10.4 CARTERA DE PRODUCTOS

19.10.5 DESARROLLOS RECIENTES

19.11 GRUPO KERRY

19.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

19.11.2 ANÁLISIS DE INGRESOS

19.11.3 PRESENCIA GEOGRÁFICA

19.11.4 CARTERA DE PRODUCTOS

19.11.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE BASA EN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

20 CONCLUSIÓN

21 REFERENCIA

22 CUESTIONARIO

23 INFORMES RELACIONADOS

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.