Europe Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.29 Billion

USD

3.63 Billion

2024

2032

USD

2.29 Billion

USD

3.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.63 Billion | |

| % | |

|

Segmentación del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación, por tipo (sistemas, instrumentos y accesorios, y servicios y software), aplicación (neurología, otorrinolaringología, cardiología, cirugía de columna, cirugía ortopédica y traumatológica, urología, medicina oral y maxilofacial, oncología, ginecología, cirugía torácica, cirugía abdominal, oftalmología, cirugía respiratoria, cirugía de revascularización mínimamente invasiva y otras cirugías), tipo de procedimiento (cirugía mínimamente invasiva y abierta), flujo de trabajo (procedimientos quirúrgicos, imágenes preoperatorias y planificación quirúrgica), usabilidad (reutilizables y no reutilizables), modalidad (portátil, compacto, autónomo y de mano), usuario final (hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

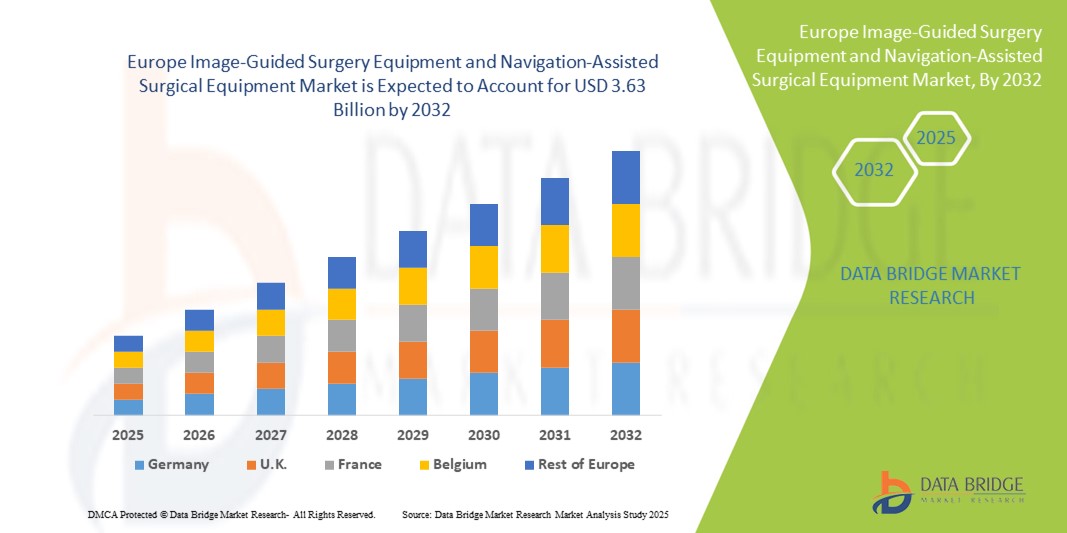

- El tamaño del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se valoró en USD 2290 millones en 2024 y se espera que alcance los USD 3630 millones para 2032 , con una CAGR del 5,90 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de cirugías mínimamente invasivas y avances tecnológicos en sistemas de imágenes y navegación, lo que conduce a una mayor precisión quirúrgica y mejores resultados para los pacientes.

- Además, la creciente demanda de soluciones quirúrgicas eficientes, precisas e integradas por parte de hospitales y centros quirúrgicos está consolidando los sistemas guiados por imágenes y asistidos por navegación como la opción preferida para procedimientos complejos. Estos factores convergentes están acelerando la adopción de estos equipos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

- La cirugía guiada por imágenes y los equipos quirúrgicos asistidos por navegación, que brindan imágenes en tiempo real y guía precisa durante los procedimientos quirúrgicos, son componentes cada vez más vitales de los quirófanos modernos, tanto en hospitales como en centros quirúrgicos especializados, debido a su mayor precisión, capacidades mínimamente invasivas e integración perfecta con flujos de trabajo quirúrgicos avanzados.

- La creciente demanda de estos sistemas se debe principalmente a la creciente adopción de cirugías mínimamente invasivas, la creciente prevalencia de enfermedades crónicas y complejas y la preferencia por soluciones que mejoren los resultados de los pacientes y reduzcan los riesgos operatorios.

- Alemania dominó el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación con la mayor participación en los ingresos del 39 % en 2024, caracterizado por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías quirúrgicas avanzadas y una fuerte presencia de fabricantes líderes de dispositivos médicos, con Francia y el Reino Unido también experimentando un crecimiento sustancial en las instalaciones de sistemas, impulsado por innovaciones en navegación asistida por robot y sistemas de imágenes en tiempo real.

- Se espera que Italia sea el país de más rápido crecimiento en el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación durante el período de pronóstico debido al aumento de las inversiones en atención médica, el aumento de los volúmenes quirúrgicos y la creciente conciencia de los procedimientos mínimamente invasivos.

- El segmento de sistemas dominó el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación con una participación del 52,5 % en 2024, impulsado por su papel central en la precisión quirúrgica, la integración del flujo de trabajo y la adopción generalizada en hospitales y centros quirúrgicos.

Alcance del informe y segmentación del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

|

Atributos |

Perspectivas clave del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

Avances mediante la integración de IA e imágenes en tiempo real

- Una tendencia significativa y en aceleración en el mercado europeo es la creciente integración de la inteligencia artificial (IA) y las tecnologías de imágenes en tiempo real con los sistemas quirúrgicos asistidos por navegación, lo que mejora la precisión quirúrgica y la eficiencia del flujo de trabajo.

- Por ejemplo, el sistema de navegación de curvas Brainlab integra imágenes impulsadas por IA con software de planificación quirúrgica, lo que permite a los cirujanos visualizar la anatomía del paciente en tiempo real para realizar intervenciones más precisas.

- La integración de IA en estos sistemas permite funciones como análisis predictivos para la planificación quirúrgica, seguimiento automatizado de instrumentos y alertas inteligentes para orientación intraoperatoria, lo que mejora los resultados quirúrgicos generales.

- La combinación perfecta de sistemas asistidos por navegación con sistemas de información hospitalaria facilita el control centralizado de la obtención de imágenes, la planificación y la monitorización intraoperatoria, mejorando la eficiencia operativa en los procedimientos quirúrgicos.

- Esta tendencia hacia sistemas quirúrgicos más inteligentes, automatizados e interconectados está transformando radicalmente las expectativas de precisión quirúrgica y seguridad del paciente. Por ello, empresas como Medtronic están desarrollando plataformas de navegación basadas en IA con guía predictiva y compatibilidad con imágenes en tiempo real.

- La demanda de equipos quirúrgicos avanzados, guiados por imágenes y asistidos por navegación con inteligencia artificial está creciendo rápidamente en los sectores de atención médica públicos y privados, a medida que los hospitales priorizan cada vez más la eficiencia y la mejora de los resultados quirúrgicos.

Dinámica del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

Conductor

Creciente necesidad de precisión y procedimientos mínimamente invasivos

- La creciente prevalencia de cirugías complejas y la creciente adopción de procedimientos mínimamente invasivos es un factor importante para la mayor demanda de sistemas quirúrgicos asistidos por navegación.

- Por ejemplo, en marzo de 2024, Stryker presentó una solución de navegación ortopédica basada en IA para cirugías de reemplazo de rodilla mínimamente invasivas, destinada a mejorar la precisión y reducir el tiempo operatorio.

- A medida que los hospitales se centran en mejorar los resultados de los pacientes y reducir las complicaciones, los sistemas asistidos por navegación ofrecen funciones como imágenes en tiempo real, seguimiento de instrumentos y guía predictiva, lo que proporciona una mejora convincente con respecto a los métodos quirúrgicos tradicionales.

- Además, la creciente adopción de cirugías asistidas por robot y plataformas quirúrgicas integradas está convirtiendo a los sistemas asistidos por navegación en un componente esencial de los quirófanos modernos, ofreciendo una integración perfecta con otros dispositivos y software quirúrgicos.

- La capacidad de planificar imágenes preoperatorias, rastrear instrumentos durante la cirugía y realizar ajustes intraoperatorios de forma remota son factores clave que impulsan la adopción de estos sistemas tanto en grandes hospitales como en centros quirúrgicos especializados.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- Las preocupaciones en torno a los altos costos de adquisición y mantenimiento de los equipos quirúrgicos asistidos por navegación plantean un desafío importante para una penetración más amplia en el mercado, en particular para los hospitales y clínicas más pequeños.

- Por ejemplo, la inversión sustancial requerida para sistemas de navegación basados en IA totalmente integrados puede limitar su adopción en entornos de atención médica con limitaciones presupuestarias.

- Abordar estas barreras de costo mediante diseños de sistemas modulares, modelos de arrendamiento y programas de apoyo financiero es crucial para una adopción más amplia. Además, la gestión de complejas aprobaciones regulatorias para dispositivos médicos en los países europeos puede retrasar la entrada al mercado.

- Si bien los precios están disminuyendo gradualmente para ciertos sistemas compactos y portátiles, la prima percibida por las funciones avanzadas de inteligencia artificial e imágenes en tiempo real aún puede obstaculizar la adopción generalizada, especialmente en hospitales más pequeños o regionales.

- Superar estos desafíos mediante soluciones rentables, apoyo regulatorio y educación de los proveedores de atención médica sobre los beneficios clínicos de los sistemas asistidos por navegación será vital para el crecimiento sostenido del mercado.

Alcance del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado está segmentado según tipo, aplicación, tipo de procedimiento, flujo de trabajo, usabilidad, modalidad, usuario final y canal de distribución.

- Por tipo

En función del tipo, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en sistemas, instrumentos y accesorios, y servicios y software. El segmento de sistemas dominó el mercado con la mayor cuota de mercado, un 52,5%, en 2024, impulsado por su papel fundamental para facilitar la precisión quirúrgica y la integración del flujo de trabajo. Los hospitales y centros quirúrgicos priorizan la compra de sistemas porque admiten múltiples procedimientos y especialidades quirúrgicas. Los sistemas integran modalidades de imagen avanzadas y herramientas de navegación basadas en IA, lo que permite a los cirujanos planificar, supervisar y ejecutar procedimientos de forma eficiente. Son compatibles con plataformas de software que optimizan la monitorización intraoperatoria. Los sistemas también ofrecen configuraciones escalables para hospitales de diferentes tamaños. La alta adopción en Europa se ve reforzada por las aprobaciones regulatorias y la validación clínica para cirugías complejas.

Se prevé que el segmento de servicios y software experimente la tasa de crecimiento más rápida, del 18,5 %, entre 2025 y 2032, impulsada por la creciente adopción de software de planificación quirúrgica basado en IA, análisis en la nube y servicios de monitorización remota. Los hospitales invierten en software para la planificación preoperatoria, el seguimiento de instrumental y la gestión de datos posquirúrgicos. El análisis predictivo y la optimización del flujo de trabajo mejoran la eficiencia y los resultados quirúrgicos. Los modelos de software basados en suscripción reducen los costes iniciales, lo que impulsa su adopción. Los servicios quirúrgicos basados en telemedicina contribuyen aún más al crecimiento. La creciente integración con los sistemas informáticos hospitalarios acelera su adopción en los centros sanitarios europeos.

- Por aplicación

En función de su aplicación, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en neurología, cirugía ortopédica y traumatológica, cirugía de columna, cardiología, urología, oncología, otorrinolaringología, ginecología, cirugía torácica, cirugía abdominal, oftalmología, medicina oral-maxilofacial y odontología, cirugía respiratoria, cirugía de revascularización mínimamente invasiva y otras cirugías. El segmento de neurología dominó el mercado con la mayor participación en los ingresos, un 33 %, en 2024, impulsado por la necesidad crítica de precisión en cirugías cerebrales complejas. Los hospitales adoptan sistemas asistidos por navegación para mejorar la precisión de la focalización en resecciones tumorales y estimulación cerebral profunda. Estos sistemas mejoran la visualización, minimizan los errores quirúrgicos y mejoran los resultados del paciente. Las inversiones en soluciones específicas para neurología son elevadas debido a las aprobaciones regulatorias y los requisitos clínicos. La planificación y la adquisición de imágenes basadas en IA refuerzan aún más su adopción en procedimientos neuroquirúrgicos. El segmento sigue siendo un motor de ingresos clave en los países europeos con programas avanzados de neurocirugía.

Se prevé que el segmento de cirugía traumatológica ortopédica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, impulsada por el creciente volumen de procedimientos ortopédicos y la adopción de técnicas mínimamente invasivas. Las imágenes en tiempo real ayudan a los cirujanos en la reducción de fracturas, reemplazos articulares y reconstrucciones de columna. El aumento de la población geriátrica y las lesiones deportivas están impulsando la demanda. Los sistemas de navegación avanzados mejoran la precisión y reducen los tiempos de recuperación. Los hospitales buscan sistemas modulares adaptados a las especialidades ortopédicas. La integración con la cirugía asistida por robot mejora la eficiencia, lo que contribuye a un rápido crecimiento.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado europeo de equipos de cirugía guiada por imagen y equipos quirúrgicos asistidos por navegación se segmenta en cirugía mínimamente invasiva y abierta. El segmento de cirugía mínimamente invasiva dominó el mercado con una participación en los ingresos del 57 % en 2024, gracias a los beneficios de un menor tiempo de recuperación, la minimización de complicaciones y una mayor precisión. Los hospitales adoptan sistemas asistidos por navegación para mejorar la visualización intraoperatoria y la guía en tiempo real. Los procedimientos mínimamente invasivos son cada vez más preferidos para neurología, ortopedia y cirugías cardiovasculares. Esta adopción se ve respaldada por la creciente concienciación entre cirujanos y pacientes sobre las ventajas de los procedimientos. El apoyo regulatorio y las políticas de reembolso incentivan a los hospitales a expandir estos procedimientos. La adopción de la cirugía mínimamente invasiva continúa impulsando la inversión en sistemas avanzados en toda Europa.

Se prevé que el segmento de cirugía abierta experimente la tasa de crecimiento más rápida, del 16,8 %, entre 2025 y 2032, a medida que los sistemas de navegación e imagenología se adaptan cada vez más a procedimientos abiertos complejos. Los cirujanos se benefician de las herramientas de guía y planificación intraoperatoria. Las intervenciones oncológicas y cardiovasculares impulsan este crecimiento. Los hospitales buscan mejores resultados y una menor tasa de complicaciones. La integración de la IA y el análisis predictivo mejora la precisión. La adopción se expande a medida que más hospitales invierten en plataformas quirúrgicas híbridas.

- Por flujo de trabajo

En función del flujo de trabajo, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en procedimientos quirúrgicos, imágenes preoperatorias y planificación quirúrgica. El segmento de procedimientos quirúrgicos dominó el mercado con la mayor cuota de ingresos, un 48%, en 2024, lo que refleja el enfoque de los hospitales en la guía intraoperatoria, el seguimiento en tiempo real y la integración del flujo de trabajo. Los cirujanos utilizan estos sistemas para mejorar la precisión y la eficiencia de los procedimientos. Los hospitales valoran las soluciones integrales para múltiples especialidades. La integración con las modalidades de imagen reduce la duración de la intervención. Las aprobaciones regulatorias para los sistemas de flujo de trabajo quirúrgico respaldan su adopción. La inversión en guía intraoperatoria continúa creciendo en los hospitales europeos.

Se prevé que el segmento de imágenes preoperatorias experimente la tasa de crecimiento más rápida, del 19 %, entre 2025 y 2032, impulsada por la creciente adopción de tomografías computarizadas (TC), resonancias magnéticas (RM) e imágenes 3D de alta resolución para la planificación quirúrgica. Los cirujanos utilizan las imágenes para un mapeo preoperatorio preciso. Una mejor visualización reduce las complicaciones y optimiza los resultados. Los hospitales adoptan cada vez más imágenes y análisis basados en la nube. El software de planificación preoperatoria integra análisis predictivos para optimizar el flujo de trabajo. Este crecimiento se ve respaldado por programas de capacitación para cirujanos y técnicos.

- Por usabilidad

En términos de usabilidad, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en reutilizables y no reutilizables. El segmento reutilizable dominó el mercado con una cuota de mercado del 61 % en 2024, gracias a su rentabilidad, durabilidad y alta adopción quirúrgica. Los hospitales prefieren el instrumental reutilizable para reducir los costes operativos a largo plazo y garantizar su rendimiento. Los sistemas son esterilizables y están validados para múltiples procedimientos. Los dispositivos reutilizables facilitan cirugías complejas y multidisciplinarias. Los hospitales europeos confían en las soluciones reutilizables para la estandarización y el cumplimiento normativo. Los programas de formación y mantenimiento fomentan aún más su adopción.

Se prevé que el segmento de instrumentos no reutilizables experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,5 %, entre 2025 y 2032, impulsada por los requisitos de control de infecciones y la demanda de instrumental desechable en procedimientos mínimamente invasivos. Los componentes de un solo uso reducen el riesgo de contaminación cruzada. Los cirujanos adoptan instrumental desechable para cirugías de alto riesgo. Su adopción está en aumento en centros ambulatorios y hospitales pequeños. El instrumental no reutilizable simplifica la logística de esterilización. Los hospitales integran los desechables con los sistemas reutilizables para lograr flujos de trabajo híbridos.

- Por modalidad

Según la modalidad, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en portátiles, compactos, autónomos y de mano. El segmento autónomo dominó el mercado con una cuota de mercado del 54 % en 2024, gracias a su adopción en hospitales que requieren capacidades integrales de navegación e imagenología. Los sistemas autónomos permiten realizar intervenciones quirúrgicas críticas de forma independiente. La integración con plataformas de software y múltiples modalidades de imagenología es perfecta. Los hospitales invierten en estos sistemas para operaciones multidisciplinarias. Ofrecen fiabilidad y precisión en procedimientos complejos. La validación clínica y las aprobaciones regulatorias aumentan la confianza en las soluciones autónomas. La adopción se mantiene alta en los principales hospitales europeos.

Se prevé que el segmento portátil experimente la tasa de crecimiento más rápida, del 21 %, entre 2025 y 2032, impulsada por la demanda de sistemas flexibles que se puedan implementar en múltiples quirófanos. La portabilidad reduce la inversión de capital y facilita el acceso a hospitales más pequeños. La integración con dispositivos de imagen compactos permite una alta precisión en entornos móviles. Los sistemas portátiles son adecuados para centros de cirugía ambulatoria. La creciente adopción de procedimientos mínimamente invasivos acelera el crecimiento. Los hospitales se benefician de la rentabilidad y la flexibilidad operativa.

- Por el usuario final

En función del usuario final, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas y otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 65 % en 2024, gracias al alto volumen de cirugías, la infraestructura avanzada y la preferencia por sistemas integrados asistidos por navegación. Los hospitales invierten en estos sistemas para mejorar los resultados y optimizar el flujo de trabajo. La adopción de múltiples especialidades aumenta la contribución a los ingresos. El cumplimiento de los estándares clínicos impulsa la adopción. Las adquisiciones hospitalarias priorizan las soluciones integrales. Los hospitales con un alto volumen de operaciones siguen siendo una fuente clave de ingresos.

Se prevé que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,2 %, entre 2025 y 2032, impulsada por el aumento de los procedimientos mínimamente invasivos ambulatorios y la adopción de sistemas de navegación compactos. Los centros se benefician de sistemas de menor tamaño. La creciente preferencia de los pacientes por los procedimientos ambulatorios impulsa la demanda. El uso de sistemas portátiles y compactos es cada vez mayor. La integración con software de planificación preoperatoria optimiza el flujo de trabajo. La inversión en infraestructura para cirugía ambulatoria acelera la adopción.

- Por canal de distribución

En función del canal de distribución, el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado con una cuota de mercado del 72 % en 2024, gracias a la adquisición a gran escala por parte de hospitales e instituciones sanitarias, lo que garantiza una implementación rentable de sistemas integrados. Los hospitales prefieren la adquisición a gran escala para uso multidisciplinario. Los contratos de adquisición suelen incluir paquetes de servicio y mantenimiento. La licitación directa garantiza la fiabilidad y el cumplimiento normativo. Las instalaciones a gran escala favorecen este canal. La adopción es mayor entre los hospitales públicos y privados.

Se prevé que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la adopción en clínicas más pequeñas, centros ambulatorios y consultorios especializados. El comercio minorista facilita el acceso a sistemas independientes y portátiles. Los centros más pequeños se benefician de la financiación flexible. La adopción crece en procedimientos especializados que requieren herramientas especializadas. La integración con plataformas de software es viable. La expansión del canal minorista mejora la penetración geográfica, llegando a hospitales y centros en regiones desatendidas.

Análisis regional del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

- Alemania dominó el mercado con la mayor participación en los ingresos del 39% en 2024, caracterizada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías quirúrgicas avanzadas y una fuerte presencia de fabricantes líderes de dispositivos médicos, mientras que Francia y el Reino Unido también experimentaron un crecimiento sustancial en las instalaciones de sistemas, impulsado por innovaciones en navegación asistida por robot y sistemas de imágenes en tiempo real.

- Los hospitales y centros quirúrgicos del país priorizan los sistemas asistidos por navegación y guiados por imágenes por su precisión, integración del flujo de trabajo y capacidad para respaldar múltiples especialidades quirúrgicas como neurología, ortopedia y cardiología.

- Esta adopción generalizada está respaldada además por una sólida validación clínica, aprobaciones regulatorias y un alto gasto en atención médica, lo que establece estos sistemas como la solución preferida para hospitales públicos y privados.

Análisis del mercado alemán de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado alemán de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación captó la mayor cuota de ingresos, con un 38,5 %, en 2024, impulsado por una infraestructura sanitaria avanzada, la alta adopción de sistemas quirúrgicos guiados por imágenes y la presencia de fabricantes líderes de dispositivos médicos. Los hospitales priorizan los sistemas asistidos por navegación para procedimientos neurológicos, ortopédicos y cardiovasculares debido a su precisión e integración en el flujo de trabajo. Una sólida validación clínica, las aprobaciones regulatorias y una cultura de innovación tecnológica promueven aún más su adopción. La integración de la IA y la imagenología en tiempo real mejora los resultados quirúrgicos y reduce los riesgos operatorios. Alemania sigue liderando Europa en la instalación de sistemas, especialmente en hospitales de atención terciaria.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en Francia

Se prevé que el mercado francés de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura quirúrgica y la adopción de procedimientos mínimamente invasivos. Los hospitales franceses están integrando sistemas asistidos por navegación para mejorar la precisión y la eficiencia de los procedimientos. El enfoque en la seguridad del paciente y la reducción de las complicaciones quirúrgicas está acelerando su adopción. Las iniciativas gubernamentales que promueven tecnologías sanitarias avanzadas también impulsan el crecimiento. La integración con software de planificación preoperatoria y herramientas de imagen en tiempo real mejora la eficiencia del flujo de trabajo. La preferencia de Francia por los equipos quirúrgicos de alta precisión la posiciona como un mercado clave en crecimiento.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en el Reino Unido

Se prevé que el mercado británico de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la creciente concienciación sobre la precisión quirúrgica, las intervenciones mínimamente invasivas y los sistemas de navegación basados en IA. Los hospitales y centros quirúrgicos especializados invierten cada vez más en plataformas integradas que combinan imágenes en tiempo real, planificación quirúrgica y guía intraoperatoria. La creciente necesidad de mejorar los resultados de los pacientes, reducir la duración de la cirugía y minimizar las complicaciones impulsa su adopción. Una sólida infraestructura sanitaria y sólidos programas de investigación clínica impulsan aún más el crecimiento del mercado. El Reino Unido también prioriza la integración de la telemedicina y los flujos de trabajo quirúrgicos digitales, promoviendo la adopción de sistemas avanzados.

Análisis del mercado italiano de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

Se prevé que el mercado italiano de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico debido al aumento del gasto sanitario, el incremento del volumen quirúrgico y la creciente concienciación sobre los procedimientos mínimamente invasivos. Hospitales y clínicas privadas italianas están adoptando sistemas asistidos por navegación para cirugías de ortopedia, neurología y oncología. La preferencia por las plataformas de planificación e imagen basadas en IA mejora la precisión quirúrgica y reduce el tiempo de recuperación del paciente. El apoyo gubernamental a las tecnologías sanitarias avanzadas acelera su adopción. La integración con sistemas compactos y portátiles permite una implementación flexible en los quirófanos. El enfoque de Italia en la modernización de la infraestructura quirúrgica está impulsando la expansión del mercado.

Cuota de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en Europa

La industria europea de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Intuitive Surgical, Inc. (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- CMR Surgical Ltd (Reino Unido)

- ESAOTE SpA (Italia)

- Planmeca Oy (Finlandia)

- Cydar Medical Ltd (Reino Unido)

- Naviswiss AG (Suiza)

- CASCINATION AG (Suiza)

- Cirugía cuántica (Francia)

- IMRIS Inc. (Canadá)

- BK Medical (Dinamarca)

- Productos médicos IZI (EE. UU.)

- Medisafe International Ltd (Reino Unido)

- Varian Medical Systems, Inc. (EE. UU.)

- GE Healthcare (Reino Unido)

- Siemens Healthineers AG (Alemania)

- Brainlab AG (Alemania)

¿Cuáles son los últimos avances en el mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación?

- En agosto de 2025, Sony y Siemens Healthineers anunciaron una colaboración estratégica global para combinar el sistema de angiografía Artis de Siemens con la plataforma de gestión audiovisual Nucleus de Sony. Esta alianza busca optimizar las soluciones de terapia guiada por imágenes mediante la integración de imágenes avanzadas con una gestión audiovisual fluida, mejorando así la precisión y la eficiencia quirúrgicas.

- En marzo de 2025, Philips y el Centro Médico Universitario de Leiden (LUMC) inauguraron el Centro de Terapia Guiada por Imagen (LIGT) de Leiden, que utiliza tecnología de Philips para tratar a más pacientes de forma mínimamente invasiva. El centro está equipado con sistemas de imagen avanzados, incluyendo varios sistemas intervencionistas Azurion, un AngioCT Spectral y arcos en C Zenition 70, con el objetivo de realizar entre 50 y 60 tratamientos diarios.

- En junio de 2025, el sistema de guía robótica Mazor de Medtronic fue reconocido en los Premios de la Industria de Robótica Quirúrgica. Este sistema integra la navegación quirúrgica con la planificación quirúrgica, mejorando la eficiencia y la precisión de las cirugías de columna.

- En junio de 2025, Philips anunció la finalización con éxito de los primeros procedimientos en Europa con el catéter de ecocardiografía intracardíaca (ICE) VeriSight Pro 3D en el Centro Médico Universitario de Maguncia y el Hospital Robert Bosch de Stuttgart. Este catéter miniaturizado y dirigible ofrece una visualización detallada de la anatomía cardíaca a través del acceso a la vena femoral, lo que facilita procedimientos como la reparación de la válvula tricúspide.

- En junio de 2025, MicroPort MedBot anunció la finalización con éxito de las primeras telecirugías intraeuropeas con su robot quirúrgico Toumai, con certificación CE. Este hito marca un avance significativo en la cirugía remota asistida por robot en Europa.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.