Europe Injectable Drug Delivery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

155.98 Billion

USD

368.64 Billion

2024

2032

USD

155.98 Billion

USD

368.64 Billion

2024

2032

| 2025 –2032 | |

| USD 155.98 Billion | |

| USD 368.64 Billion | |

| % | |

|

Industria Farmacéutica, Enfermedades de los Medicamentos, Enfermedades de los Medicamentos, Enfermedades de los Medicamentos, Enfermedades de los Medicamentos, Enfermedades de los Medicamentos, Enfermedades de las Farmacias, Enfermedades de las Farmacias, Enfermedades de las Farmacias

Europa tamaño del mercado de entrega de drogas inyectables

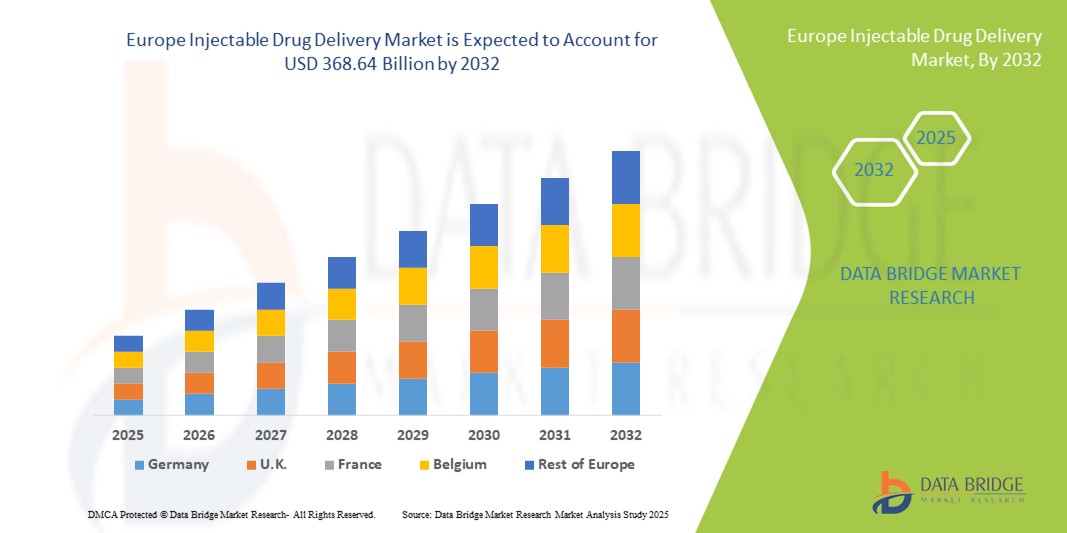

- El tamaño del mercado de suministro de drogas inyectables en Europa se valoróUSD 155.98 millones en 2024y se espera que alcanceUSD 368,64 millones en 2032, aCAGR of 11.35%durante el período previsto

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento de la demanda de terapias de autoadministración y las innovaciones en curso en tecnologías de suministro de drogas, comoautoinyectores, jeringas rellenas, yinyectables

- Además, el énfasis creciente en soluciones sanitarias centradas en el paciente, combinadas con marcos regulatorios de apoyo y la expansión de biológicos y biosimilares, está posicionando los sistemas de suministro de drogas inyectables como opción preferida tanto en el hospital como en el hogar. Estos factores alimentan colectivamente la adopción de soluciones de suministro de drogas inyectables, lo que acelera el crecimiento del mercado

Análisis del mercado de entrega de drogas inyectables en Europa

- Los sistemas de suministro de drogas inyectables, incluidos dispositivos y formulaciones, son cada vez más esenciales en la atención de salud moderna debido a su precisión, facilidad de uso y compatibilidad con los biologicos, vacunas y medicamentos de alta viscosidad en hospitales, clínicas y centros de atención de la casa

- La creciente demanda de suministro de drogas inyectables se debe principalmente a la creciente prevalencia de enfermedades crónicas y huérfanos, el aumento de la adopción de terapias de autoadministración e innovaciones tecnológicas en sistemas de entrega seguros, fáciles de utilizar e integrados

- Alemania dominó el mercado de suministro de drogas inyectables en Europa con la mayor cuota de ingresos del 37,2% en 2024, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de biológicas, marcos regulatorios sólidos y una presencia significativa de los principales jugadores del mercado, con la creciente absorción de dispositivos de suministro de drogas inyectables y formulaciones en hospitales y en la atención de la salud en el hogar

- Se espera que Italia sea el país de más rápido crecimiento en el mercado europeo de suministro de drogas inyectables durante el período previsto debido al aumento del gasto sanitario, la creciente conciencia de los programas de inmunización y la creciente demanda de atención curativa y terapias especializadas

- El segmento de los dispositivos de entrega de drogas inyectables dominaba el mercado con una cuota de mercado del 42,8% en 2024, impulsada por innovaciones en auto-inyectores, jeringas prellenadas e inyectores utilizables que aumentan la comodidad, la seguridad y el cumplimiento del paciente

Report Scope and Europe Injectable Drug Delivery Market Segmentation

| Atributos | Europe Injectable Drug Delivery Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | Europa

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado de entrega de drogas inyectables en Europa

Avances en dispositivos conectados y céntricos de pacientes

- Una tendencia significativa y aceleradora en el mercado de suministro de drogas inyectables en Europa es el desarrollo de dispositivos de entrega conectados e inteligentes, como los auto-inyectores y los inyectables, lo que permite el monitoreo en tiempo real y una mayor adherencia al paciente

- Por ejemplo, los autoinyectores conectados pueden transmitir datos de inyección a los proveedores de atención médica, permitiendo un seguimiento remoto de la adherencia y la precisión de la dosis, mejorando los resultados de los pacientes

- La integración con plataformas de salud digital permite características tales como recordatorios de inyección, logging de dosis y alertas para dosis perdidas. Por ejemplo, jeringas inteligentes prellenadas pueden notificar a pacientes o cuidadores a través de aplicaciones de smartphones, mejorando el cumplimiento de la gestión crónica de enfermedades

- Estos sistemas de entrega interconectados facilitan la gestión centralizada de la terapia de pacientes, integrando el seguimiento de la inyección con herramientas de monitoreo de salud más amplias como medidores de glucosa o monitores de presión arterial.

- Esta tendencia hacia dispositivos inyectables inteligentes, centrados en el paciente y conectados digitalmente está transformando las expectativas de los usuarios para la administración de terapia. En consecuencia, empresas como Ypsomed están desarrollando inyectores inteligentes con monitoreo en tiempo real, conectividad de aplicaciones y seguimiento de dosis para mejorar la comodidad del paciente

- La demanda de dispositivos inyectables conectados habilitados para datos está creciendo rápidamente tanto en el hospital como en el hogar, ya que los pacientes y los proveedores de atención médica priorizan cada vez más la conveniencia, exactitud y adherencia en la administración de drogas

Dinámicas del mercado de entrega de drogas inyectables en Europa

Conductor

Aumentar la prevalencia de las enfermedades crónicas y las preferencias autoadministrativas

- La creciente prevalencia de enfermedades crónicas y autoinmunes, junto con la creciente preferencia de los pacientes por terapias autoadministradas, es un factor importante para la creciente demanda de sistemas de suministro de drogas inyectables

- Por ejemplo, los pacientes con diabetes o artritis reumatoide están adoptando cada vez más auto-inyectores y jeringas prefiladas para el uso doméstico, reduciendo la dependencia de las visitas hospitalarias y mejorando la comodidad

- Los dispositivos inyectables ofrecen mayor seguridad, dosificación de precisión y facilidad de uso, apoyando la adherencia efectiva de la terapia y reduciendo errores de administración. Por ejemplo, los bolígrafos inteligentes con memoria de dosis permiten a los pacientes realizar un seguimiento preciso de su uso de medicamentos

- Además, el enfoque cada vez mayor en las soluciones sanitarias centradas en el paciente y los planes de tratamiento personalizados está impulsando la adopción de sistemas de suministro de drogas inyectables que son más fáciles de utilizar en el hogar

- La conveniencia, la exactitud, la dependencia hospitalaria reducida y el empoderamiento de los pacientes son factores clave que impulsan la adopción tanto en el hospital como en el hogar. La tendencia hacia la integración de la salud digital y la telemedicina acelera aún más el crecimiento del mercado

Restraint/Challenge

Costos altos de dispositivos y requisitos de cumplimiento regulatorio

- El costo relativamente alto de los dispositivos inyectables avanzados y los estrictos requisitos reglamentarios plantean retos importantes para una mayor penetración del mercado en Europa. Los auto-inyectores avanzados e inyectores utilizables a menudo vienen con precios premium, que pueden limitar la adopción, especialmente en segmentos sensibles al precio

- Por ejemplo, los inyectores inteligentes conectados con funciones de monitoreo digital son precios más altos que los jeringas tradicionales prellenadas, lo que hace que la asequibilidad sea una preocupación para algunos proveedores de atención médica y pacientes

- Los obstáculos regulatorios relacionados con los procesos de seguridad, eficacia y aprobación de dispositivos aumentan los costos de tiempo a mercado y desarrollo. Por ejemplo, el cumplimiento de MDR (Regulación de Dispositivos Médicos) en la UE requiere una evaluación clínica extensa y documentación

- Asegurar la seguridad del paciente, la fiabilidad del dispositivo y el cumplimiento regulatorio mientras que el manejo de costos es crítico para la aceptación del mercado

- Superar estos desafíos mediante el diseño de dispositivos rentables, las vías de aprobación simplificadas y la educación de pacientes en los beneficios de los sistemas inyectables avanzados es vital para un crecimiento sostenido

Europa Mercado de entrega de drogas inyectables

El mercado se segmenta sobre la base del tipo, patrón de uso, modo de administración, aplicación, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de suministro de drogas inyectables de Europa se segmenta en dispositivos de entrega de drogas inyectables y formulaciones de entrega de drogas inyectables. El segmento de los dispositivos de suministro de drogas inyectables dominaba el mercado con la mayor cuota de ingresos del 42,8% en 2024, impulsada por innovaciones en auto-inyectores, jeringas prellenadas e inyectables que mejoran la comodidad y la adherencia del paciente. Los hospitales y proveedores de atención de salud en el hogar prefieren cada vez más dispositivos que permiten una dosis precisa, minimizan los errores y apoyan la autoadministración, especialmente para tratamientos de enfermedades crónicas y autoinmunes. La adopción de dispositivos se alimenta aún más por la integración con plataformas de salud digital que proporcionan seguimiento, recordatorios y seguimiento de la adherencia. La disponibilidad de dispositivos compatibles con los biológicos y vacunas de alta viscosidad aumenta su preferencia por las formulaciones tradicionales. Las fuertes inversiones de RácD por los principales jugadores en ergonomía de dispositivos, seguridad y conectividad también soportan el dominio del mercado. Las compañías líderes se están centrando en dispositivos conectados que permiten el monitoreo de retroalimentación y terapia en tiempo real para aumentar el compromiso de los pacientes.

Se espera que el segmento de formulación de drogas inyectables sea testigo del crecimiento más rápido de 2025 a 2032 debido al aumento de la adopción de biológicas, vacunas y medicamentos especiales. Las fórmulas que requieren una entrega estable, precisa y eficiente, como los biológicos de alta concentración, están impulsando la demanda de formulaciones inyectables avanzadas. Las empresas farmacéuticas están invirtiendo en formulaciones novedosas que reducen la frecuencia de dosificación, mejoran el cumplimiento del paciente y permiten la administración del hogar. Además, la atención cada vez mayor en los medicamentos huérfanos y las terapias selectivas aumenta la necesidad de formular formulaciones inyectables especializadas. El aumento de las aprobaciones reglamentarias para nuevos fármacos y biosimilares en Europa también apoya el crecimiento de este segmento. El creciente oleoducto de complejos biológicos acelera aún más la demanda de formulaciones innovadoras.

- Por patrón de uso

Sobre la base del patrón de uso, el mercado se segmenta en cuidados curativos, inmunización y otros. El segmento de atención curativa dominaba en 2024 debido a la alta demanda de tratamientos inyectables para enfermedades crónicas, trastornos autoinmunes y terapias oncológicas. Los hospitales y las clínicas dependen cada vez más de terapias inyectables para ofrecer tratamientos precisos y eficaces, y la preferencia del paciente por la autoadministración refuerza aún más este segmento. Los proveedores de atención médica valoran las soluciones inyectables para su capacidad de proporcionar dosis controladas, reducir el tiempo de hospitalización y mejorar la adherencia al tratamiento. El segmento también se beneficia de innovaciones en curso en ergonomía de dispositivos y características de seguridad. Las aplicaciones de cuidado curativo a menudo aprovechan herramientas de monitoreo digital para optimizar los resultados de la terapia, mejorando aún más el atractivo de este segmento. Las plataformas sanitarias integradas que combinan el seguimiento de la terapia y la gestión de pacientes también apoyan el crecimiento del segmento.

Se espera que el segmento de inmunización sea testigo del crecimiento más rápido durante el período previsto, impulsado por el aumento de los programas de vacunación en toda Europa, incluidos los impulsores de gripe, COVID-19 y otras inmunizaciones preventivas. Se prefieren jeringas y autoinyectores rellenados para su facilidad de uso, menor riesgo de contaminación y una administración más rápida en campañas de inmunización masiva. Aumentar la conciencia de la salud preventiva, las iniciativas gubernamentales y el aumento del gasto público en salud apoyan aún más la expansión de este segmento. Las empresas también están invirtiendo en vacunas combinadas y formatos de entrega innovadores para satisfacer la demanda de inmunización de manera eficiente.

- Por modo de administración

Sobre la base del modo de administración, el mercado se segmenta en la piel, circulatorio/musculoesquelético, órganos y sistema nervioso central (SNC). El segmento circulatorio/musculoesquelético dominaba en 2024 debido a la alta prevalencia de terapias inyectables para artritis, condiciones cardiovasculares y otros trastornos sistémicos. Los hospitales y los pacientes de cuidado doméstico prefieren cada vez más las inyecciones para la absorción rápida de drogas, dosis precisa y formulaciones de acción prolongada. Este segmento se beneficia de innovaciones en auto-inyectores y inyectables que mejoran el cumplimiento del paciente y minimizan el dolor de administración. La integración con plataformas digitales para rastrear la adherencia a la terapia fortalece aún más el segmento. La creciente prevalencia de enfermedades musculoesqueléticas crónicas y cardiovasculares impulsa la demanda a largo plazo. Las empresas también están desarrollando dispositivos diseñados ergonómicamente para mejorar la comodidad y la usabilidad del paciente.

Se espera que el segmento del SNC sea testigo del crecimiento más rápido durante el período de pronóstico debido a la creciente prevalencia de trastornos neurológicos y a la creciente adopción de terapias inyectables dirigidas a las condiciones del SNC, como la esclerosis múltiple y la enfermedad de Parkinson. Los avances tecnológicos en los dispositivos de entrega de drogas, incluidos los inyectores sin aguja y los sistemas inteligentes de infusión, están facilitando una administración de terapia de SNC más segura y conveniente. Aumentar la conciencia de los pacientes y las opciones de cuidado doméstico contribuyen a la expansión del segmento. El aumento de la R clérigo en los biologicos dirigidos por el CNS también aumenta la demanda de inyectables especializados.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en enfermedades autoinmunes, trastornos hormonales, enfermedades huérfanos, oncología y otros. El segmento de enfermedad autoinmune dominado en 2024, impulsado por la creciente prevalencia de condiciones como la artritis reumatoide, la psoriasis y la enfermedad de Crohn. Se prefieren jeringas y autoinyectores rellenados para autoadministrar, mejorar el cumplimiento del paciente y reducir las visitas hospitalarias. Los hospitales y proveedores de cuidado de casa valoran dispositivos que permiten una dosis precisa y una molestia mínima de inyección. Los esfuerzos farmaceuticos R plagaD dirigidos a los biológicos para los trastornos autoinmunes impulsan el crecimiento del mercado. La integración con herramientas de adherencia digital aumenta el compromiso del paciente. Las políticas gubernamentales de apoyo para la gestión crónica de enfermedades también aumentan la adopción de segmentos.

Se espera que el segmento de oncología sea testigo del crecimiento más rápido de 2025 a 2032 debido al aumento de la demanda de terapias de cáncer inyectables, incluidos anticuerpos monoclonales y biológicos específicos. El aumento de la incidencia del cáncer, junto con la preferencia del paciente por las terapias administradas en el hogar, alimenta la adopción. Formulaciones innovadoras y dispositivos de entrega conectados que mejoran la seguridad, la precisión de dosificación y la adherencia están apoyando la rápida expansión de este segmento. Los hospitales y clínicas especializadas de cáncer están adoptando cada vez más estas soluciones avanzadas. La inversión en terapias de oncología personalizadas también contribuye al crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales y clínicas, sanidad doméstica, laboratorios de investigación, empresas farmacéuticas y biotecnológicas y otros. Hospitales y clínicas dominaron el mercado en 2024 con la mayor cuota de ingresos debido a los altos volúmenes de pacientes, la infraestructura sanitaria avanzada y la dependencia de terapias inyectables tanto para condiciones agudas como crónicas. Estos ajustes prefieren dispositivos y formulaciones que aseguran una dosis precisa, minimizan los errores de administración y apoyan la atención integrada del paciente. Las sólidas asociaciones con empresas farmacéuticas también facilitan el acceso a soluciones avanzadas inyectables. Los hospitales también se benefician de la integración digital para la gestión de terapia. Las políticas gubernamentales de salud y el apoyo al reembolso refuerzan aún más la adopción hospitalaria.

Se espera que el segmento de salud en el hogar sea testigo del crecimiento más rápido durante el período de pronóstico debido a la creciente preferencia por las terapias autoadministrativas, el envejecimiento de la población y el aumento de la prevalencia crónica de enfermedades. Dispositivos conectados y fáciles de usar, junto con el monitoreo digital, mejorar la adherencia y comodidad del paciente, impulsar el crecimiento. La expansión de los servicios de atención a domicilio y las soluciones de gestión remota de pacientes también apoya el segmento. El segmento se beneficia de aumentar la conciencia sobre el empoderamiento de los pacientes y la reducción de costos en la prestación de atención médica.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacias, licitación directa y farmacia en línea. Farmacia hospitalaria dominada en 2024 debido al acceso directo a terapias inyectables para el tratamiento ambulatorio y ambulatorio, asegurando la dispensación controlada y el manejo adecuado. Los hospitales prefieren la adquisición de dispositivos y formulaciones de proveedores de confianza para mantener la calidad y el cumplimiento reglamentario. La integración con el inventario hospitalario y los sistemas de monitoreo digital también apoya el dominio de este segmento. Las farmacias hospitalarias también facilitan la adquisición masiva y la eficiencia de la cadena de suministro. Las relaciones establecidas con los fabricantes farmacéuticos refuerzan aún más su posición de mercado.

Se espera que el segmento de farmacia en línea sea testigo del crecimiento más rápido durante el período previsto debido al aumento de la adopción, conveniencia y la creciente demanda de terapias inyectables en el hogar. Las plataformas digitales proporcionan fácil acceso tanto a dispositivos como a formulaciones, especialmente para la gestión crónica de enfermedades y la atención preventiva, apoyando la rápida expansión de este canal. Las farmacias en línea también están aprovechando la telemedicina y la consulta digital para mejorar las ofertas de servicios. Aumentar la penetración de Internet y la comodidad del consumidor con compras online acelera aún más el crecimiento.

Europe Injectable Drug Delivery Market Regional Analysis

- Alemania dominó el mercado de suministro de drogas inyectables en Europa con la mayor cuota de ingresos del 37,2% en 2024, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de biológicas, marcos regulatorios sólidos y una presencia significativa de los principales jugadores del mercado, con la creciente absorción de dispositivos de suministro de drogas inyectables y formulaciones en hospitales y en la atención de la salud en el hogar

- Los proveedores de atención de salud y los pacientes del país valoran cada vez más dispositivos y formulaciones que aseguran una dosis precisa, facilidad de autoadministración e integración con plataformas de monitoreo digital para mejorar la adherencia a la terapia

- Esta adopción generalizada está respaldada además por importantes inversiones de RcienteD, una sólida presencia farmacéutica y biotecnológica, y una creciente conciencia de la atención centrada en los pacientes, estableciendo sistemas de suministro de drogas inyectables como opción preferida tanto en los centros hospitalarios como en los de atención de la salud doméstica

The Germany Injectable Drug Delivery Market Insight

Alemania dominó el mercado de suministro de drogas inyectables en Europa con la mayor cuota de ingresos del 37,2% en 2024, impulsada por infraestructuras sanitarias avanzadas, alta adopción de biológicas y fuerte apoyo regulador para dispositivos y formulaciones innovadoras de suministro de drogas. Los hospitales y proveedores de cuidado de la casa prefieren cada vez más los auto-inyectores, jeringas prellenadas y dispositivos portátiles para una dosis precisa, errores de administración reducidos y un mejor cumplimiento del paciente. La integración con plataformas de salud digital permite el monitoreo de terapias, recordatorios y seguimiento de adherencias, el fortalecimiento de la adopción. El enfoque de Alemania en la innovación, la atención centrada en los pacientes y soluciones sanitarias sostenibles promueve la toma generalizada en todas las aplicaciones hospitalarias y domésticas. Los principales agentes farmacéuticos y biotecnológicos están invirtiendo en tecnologías de suministro de drogas conectadas, mejorando la seguridad y la comodidad de los dispositivos. La combinación de robusto Rcorp, soporte regulatorio y alta conciencia de los pacientes establece que Alemania es el mercado dominante en Europa.

U.K. Injectable Drug Delivery Market Insight

Se prevé que el mercado de suministro de drogas inyectables de los Estados Unidos crezca en un CAGR notable durante el período previsto, impulsado por el aumento de la demanda de terapias de autoadministración y soluciones inyectables en el hogar. Aumentar la prevalencia de condiciones crónicas, como trastornos autoinmunes y desequilibrios hormonales, alienta a los pacientes a adoptar jeringas y autoinyectores prellenados. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con la creciente adopción de la salud digital, siga estimulando el crecimiento del mercado. Los pacientes y proveedores también están priorizando sistemas de entrega seguros, fáciles de usar y conectados para mejorar el monitoreo de adherencia y terapia.

France Injectable Drug Delivery Market Insight

Se prevé que el mercado de producción de drogas inyectables en Francia crecerá constantemente, con el apoyo de la creciente demanda de terapias biológicas, vacunas y autoadministrativas. Los proveedores y pacientes de salud franceses están adoptando jeringas y autoinyectores prellenados para mejorar el cumplimiento de la terapia, la seguridad y la comodidad. El fuerte apoyo regulatorio, la infraestructura hospitalaria avanzada y el aumento de la conciencia de los pacientes sobre la gestión crónica de enfermedades aumentan aún más el crecimiento del mercado. La integración de soluciones de salud digital, como las aplicaciones de monitoreo de terapias, mejora la adopción tanto en el hospital como en el hogar.

Iluminación del mercado de entrega de drogas inyectables

Se espera que el mercado de suministro de drogas inyectables en Italia sea testigo del crecimiento más rápido durante el período previsto, impulsado por el aumento del gasto sanitario, el aumento de la prevalencia de enfermedades crónicas y el aumento de la preferencia de los pacientes por terapias autoadministradas. Los hospitales y proveedores de cuidado de la vivienda están adoptando cada vez más avanzados auto-inyectores y jeringas prellenadas para mejorar la adherencia y reducir la dependencia hospitalaria. Las iniciativas gubernamentales que promueven la inmunización y la gestión crónica de las enfermedades también apoyan la expansión del mercado. La adopción de plataformas de monitoreo de la salud digital aumenta el compromiso del paciente y la precisión de la terapia.

Mercado de entrega de drogas inyectables Europa Compartir

La industria europea de entrega de drogas inyectables está dirigida principalmente por empresas bien establecidas, incluyendo:

- Terumo Corporation (Japón)

- AbbVie Inc. (Estados Unidos)

- Merck & Co., Inc. (U.S.)

- SCHOTT Pharma AG " Co. KGaA (Alemania)

- Gerresheimer AG (Alemania)

- Inyecciones de habilitación, Inc. (U.S.)

- MedinCell S.A. (Francia)

- Biogen Inc. (Estados Unidos)

- Novo Nordisk A/S (Dinamarca)

- Sanofi (Francia)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

- GSK plc (U.K.)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Pfizer Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- AstraZeneca (Reino Unido)

- Boehringer Ingelheim International GmbH (Alemania)

¿Cuáles son los desarrollos recientes en Europa Mercado de entrega inyectable de drogas?

- En julio de 2025, Terumo Corporation anunció el lanzamiento comercial de su Immucise Intradermal Injection System en Europa. Este dispositivo está diseñado para ofrecer vacunas y otros medicamentos aprobados a través de la ruta intradérmica, ofreciendo beneficios como el volumen de inyección reducido y el confort del paciente mejorado. El lanzamiento pone de relieve el compromiso de Terumo con el avance de las tecnologías de producción de drogas en el mercado europeo

- En marzo de 2025, Enable Injections anunció que su sistema de transferencia de Syringe enFuse recibió la aprobación de CE Mark bajo el Reglamento de Dispositivos Médicos de la UE. Esta plataforma de suministro de drogas utilizable está diseñada para mejorar la comodidad y el cumplimiento de los pacientes permitiendo la autoadministración de los biológicos en casa

- En julio de 2024, Sanofi contempla una inversión de hasta USD 1.78 mil millones para mejorar su instalación de producción de insulina de acción prolongada en Frankfurt, Alemania. Este movimiento refleja el atractivo de Alemania como un centro de fabricación farmacéutica, especialmente a la luz de las recientes inversiones de empresas como Eli Lilly y Daiichi Sankyo

- En mayo de 2024, Eisai y Biogen iniciaron una sumisión a la FDA de EE.UU. para una versión inyectable de su droga de Alzheimer, Leqembi. La nueva formulación pretende ofrecer un calendario de dosificación más conveniente en comparación con la forma intravenosa aprobada actualmente, que requiere infusiones bisemanales. Si se aprueba, la versión inyectable podría mejorar significativamente la adherencia del paciente y ampliar el acceso al mercado

- En noviembre de 2023, Eli Lilly anunció planes para construir su primera planta de fabricación en Alemania, invirtiendo USD 2.70 mil millones en una planta de alta tecnología en Alzey. Esta instalación tiene como objetivo mejorar la producción de productos y dispositivos inyectables, abordando la creciente demanda de diabetes y tratamientos de obesidad, incluidos los medicamentos Mounjaro y Zepbound de la empresa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.