Europe Interventional Cardiology Peripheral Vascular Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

Segmentación del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos, por producto (balones de angioplastia, stents, catéteres, stents para reparación de aneurismas endovasculares, filtros de vena cava inferior (VCI), dispositivos de modificación de placa, accesorios y dispositivos de alteración del flujo hemodinámico), tipo (convencional y estándar), procedimiento (intervención ilíaca, intervenciones femoropoplíteas, intervenciones tibiales (por debajo de la rodilla), angioplastia periférica, trombectomía arterial y aterectomía periférica), indicación (enfermedad arterial periférica e intervención coronaria), grupo de edad (geriátrico, adultos y pediátrico), usuario final (hospitales, centros de cirugía ambulatoria, centros de enfermería, clínicas y otros), canal de distribución (licitación directa, distribuidores externos y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

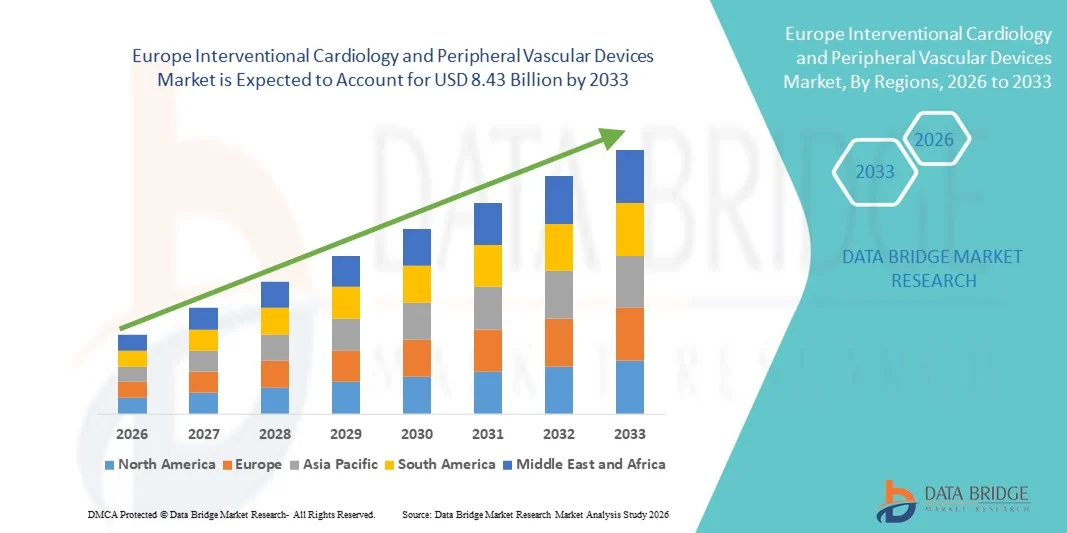

- El tamaño del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos se valoró en USD 4.91 mil millones en 2025 y se espera que alcance los USD 8.43 mil millones para 2033 , con una CAGR del 7,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de procedimientos mínimamente invasivos y la innovación tecnológica continua en cardiología intervencionista y dispositivos vasculares, que en conjunto están mejorando la eficiencia de los procedimientos y los resultados clínicos en los sistemas de salud europeos.

- Además, los marcos regulatorios de apoyo, la sólida infraestructura de atención médica y una creciente población geriátrica que demanda soluciones avanzadas de atención cardíaca están impulsando una mayor adopción de cardiología intervencionista y dispositivos vasculares periféricos en hospitales y centros cardíacos especializados, lo que refuerza la sólida expansión del mercado a lo largo del cronograma de pronóstico.

Análisis del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

- La cardiología intervencionista y los dispositivos vasculares periféricos, incluidos los balones de angioplastia , los stents, los catéteres, los stents para reparación de aneurismas endovasculares, los filtros de VCI y los dispositivos de modificación de placa, son componentes cada vez más vitales de la atención cardiovascular moderna tanto en hospitales como en centros cardíacos especializados debido a su naturaleza mínimamente invasiva, eficiencia procesal y capacidad para mejorar los resultados de los pacientes.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de la enfermedad arterial periférica y la enfermedad de la arteria coronaria, la creciente adopción de procedimientos mínimamente invasivos como la angioplastia periférica, la trombectomía arterial y las intervenciones femoropoplíteas, y los continuos avances tecnológicos que mejoran la seguridad, la eficacia y la facilidad de uso de los procedimientos.

- Alemania dominó el mercado con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave en dispositivos médicos.

- Se espera que Polonia sea el país de más rápido crecimiento durante el período de pronóstico debido al aumento de las inversiones en atención médica, la expansión de las redes hospitalarias y la creciente conciencia de los tratamientos cardiovasculares mínimamente invasivos entre las poblaciones adultas y geriátricas.

- El segmento de stents dominó el mercado con una participación de mercado del 42,1 % en 2025, impulsado por su eficacia clínica comprobada, su amplia adopción en múltiples procedimientos y las innovaciones continuas que mejoran la seguridad y los resultados a largo plazo de los pacientes.

Alcance del informe y segmentación del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

|

Atributos |

Perspectivas clave del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

Avances en procedimientos mínimamente invasivos y guiados por imágenes

- Una tendencia significativa y en aceleración en el mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos es la creciente adopción de procedimientos mínimamente invasivos y guiados por imágenes, que mejoran los resultados de los pacientes al tiempo que reducen los tiempos de recuperación.

- Por ejemplo, los stents liberadores de fármacos y los andamios bioreabsorbibles se combinan cada vez más con técnicas de imágenes intravasculares como IVUS y OCT para mejorar la precisión y la seguridad de los procedimientos.

- La integración de sistemas avanzados de imágenes y navegación con dispositivos intervencionistas permite a los cardiólogos optimizar la colocación del dispositivo, predecir los resultados de los procedimientos y reducir los riesgos de complicaciones, mejorando la eficiencia general del procedimiento.

- Estas innovaciones permiten la planificación centralizada de procedimientos y el monitoreo en tiempo real, lo que facilita una mejor toma de decisiones clínicas en hospitales y centros cardíacos especializados.

- Esta tendencia hacia intervenciones más precisas, eficientes y amigables para el paciente está cambiando fundamentalmente las expectativas en la atención cardiovascular, con empresas como Boston Scientific y Abbott desarrollando sistemas de stents guiados por imágenes con retroalimentación en tiempo real para los operadores.

- La demanda de dispositivos de intervención que respalden procedimientos mínimamente invasivos avanzados y la integración de imágenes está creciendo rápidamente en hospitales y centros especializados, a medida que los pacientes y los proveedores priorizan cada vez más la seguridad, la eficiencia y el éxito de los procedimientos.

- La interoperabilidad mejorada de los dispositivos con las plataformas de salud digital y los registros electrónicos de pacientes está permitiendo un mejor monitoreo posterior al procedimiento y el seguimiento de los resultados, lo que impulsa la utilización de los dispositivos y la toma de decisiones clínicas.

Dinámica del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y envejecimiento de la población

- La creciente prevalencia de enfermedades cardiovasculares y una población geriátrica en crecimiento son impulsores importantes de la mayor demanda de cardiología intervencionista y dispositivos vasculares periféricos.

- Por ejemplo, en marzo de 2025, Abbott lanzó stents y catéteres con balón de última generación en Europa, diseñados para intervenciones periféricas y coronarias complejas, lo que impulsó su adopción en todos los hospitales.

- A medida que aumenta la incidencia de enfermedades cardiovasculares, los procedimientos intervencionistas ofrecen alternativas mínimamente invasivas que salvan vidas a la cirugía abierta, lo que proporciona ventajas convincentes tanto para los pacientes como para los proveedores.

- Además, la expansión de centros cardíacos especializados y laboratorios de cateterismo avanzado está convirtiendo a los dispositivos intervencionistas en un componente integral de la atención cardiovascular moderna, lo que permite volúmenes de procedimientos más altos.

- La creciente conciencia de las opciones de tratamiento, junto con las innovaciones tecnológicas como los stents liberadores de fármacos y los sistemas de catéteres avanzados, está impulsando la adopción de estos dispositivos en las poblaciones adultas y geriátricas.

- Por ejemplo, los hospitales utilizan cada vez más dispositivos de angioplastia periférica y trombectomía arterial para tratar casos complejos, lo que amplía el mercado de productos especializados.

- Las crecientes colaboraciones entre fabricantes de dispositivos e instituciones de investigación están impulsando el desarrollo de nuevos dispositivos y técnicas de procedimiento mejoradas, lo que impulsa aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y obstáculos para el cumplimiento normativo

- El coste relativamente alto de los dispositivos intervencionistas avanzados y los estrictos requisitos regulatorios en los países europeos plantean un desafío importante para el crecimiento del mercado.

- Por ejemplo, las demoras en los reembolsos y los complejos procesos de aprobación del MDR de la UE pueden limitar la adopción oportuna de nuevos stents, catéteres y dispositivos endovasculares en hospitales y centros especializados.

- Abordar estos desafíos de costos y cumplimiento mediante el apoyo de seguros de salud, modelos de precios basados en el valor y orientación regulatoria es crucial para una penetración más amplia en el mercado.

- Además, algunos centros de atención sanitaria en países europeos emergentes pueden enfrentar restricciones presupuestarias, lo que puede retrasar la adopción de dispositivos de primera calidad, como andamios bioreabsorbibles o filtros de VCI avanzados.

- Si bien los resultados de los procedimientos están mejorando, la combinación del costo del dispositivo, los obstáculos de cumplimiento y los requisitos de capacitación para el personal pueden obstaculizar la adopción rápida, en particular en hospitales o clínicas más pequeños.

- Superar estos desafíos mediante opciones de dispositivos rentables, procesos regulatorios simplificados y programas de capacitación para operadores será vital para el crecimiento sostenido del mercado.

- Por ejemplo, los hospitales pueden enfrentar demoras en la integración de nuevos dispositivos debido a la necesidad de capacitación especializada del personal y actualizaciones de equipos, lo que desacelera las tasas de adopción.

- Las políticas de reembolso inconsistentes en los países europeos pueden crear barreras para hospitales o clínicas más pequeños, limitando el acceso a dispositivos de intervención avanzados a pesar de la fuerte demanda clínica.

Mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

El mercado está segmentado según producto, tipo, procedimiento, indicación, grupo de edad, usuario final y canal de distribución.

- Por producto

En función del producto, el mercado se segmenta en balones de angioplastia, stents, catéteres, stents para la reparación endovascular de aneurismas, filtros de vena cava inferior (VCI), dispositivos de modificación de placa, accesorios y dispositivos de alteración del flujo hemodinámico. El segmento de stents dominó el mercado con la mayor cuota de mercado, un 42,1%, en 2025, impulsado por su eficacia clínica en intervenciones coronarias y periféricas. Los stents proporcionan una permeabilidad vascular fiable, reduciendo las tasas de reestenosis, y son ampliamente utilizados en hospitales y centros especializados. Su amplia gama de tipos, incluyendo variantes farmacoactivas y biorreabsorbibles, aborda las diferentes necesidades de los pacientes y las lesiones complejas. La amplia evidencia clínica que respalda la seguridad y los resultados de los stents refuerza aún más su adopción. Las principales empresas se centran en la innovación en stents para mejorar los sistemas de implantación, la flexibilidad y la facilidad de los procedimientos. Los hospitales suelen priorizar los stents para procedimientos de gran volumen y para el tratamiento de enfermedades multivaso. El sólido apoyo a los reembolsos en Alemania, Francia y el Reino Unido también impulsa su uso generalizado.

Se espera que el segmento de balones para angioplastia experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de procedimientos de angioplastia periférica en poblaciones geriátricas y adultas. Los balones son esenciales para la predilatación previa a la colocación de stents y para intervenciones independientes en vasos sanguíneos más pequeños o por debajo de la rodilla. Avances como los balones recubiertos de fármacos y los balones especializados para lesiones complejas están impulsando su adopción. Su naturaleza mínimamente invasiva, su eficacia para restablecer el flujo sanguíneo y sus menores riesgos durante el procedimiento los hacen muy atractivos. La creciente concienciación entre los médicos y la expansión de la infraestructura de los laboratorios de cateterismo en los países europeos emergentes contribuyen aún más a este crecimiento. Los fabricantes están introduciendo diseños de balones innovadores para mejorar el perfil de cruce, la capacidad de administración y la seguridad, lo que aumenta la preferencia del médico.

- Por tipo

Según el tipo, el mercado se segmenta en dispositivos convencionales y estándar. El segmento estándar dominó el mercado en 2025 debido a su eficacia clínica demostrada, amplia disponibilidad y compatibilidad con múltiples procedimientos. Los dispositivos estándar, incluyendo stents y balones de uso generalizado, son preferidos por sus resultados predecibles y perfiles de seguridad bien documentados. Los hospitales y centros ambulatorios suelen tener en stock dispositivos estándar para intervenciones comunes, lo que garantiza la disponibilidad para los procedimientos. Las aprobaciones regulatorias y la cobertura de reembolso para dispositivos estándar también están bien establecidas en Europa, lo que contribuye a su adopción. Los fabricantes consolidados continúan optimizando los dispositivos estándar para un mejor rendimiento y facilidad de uso. Los médicos suelen confiar en los dispositivos estándar para intervenciones coronarias y periféricas de rutina. La formación y la familiaridad entre los profesionales sanitarios refuerzan aún más su dominio.

Se espera que el segmento convencional experimente el mayor crecimiento durante el período de pronóstico, impulsado por las innovaciones tecnológicas y la creciente adopción de dispositivos convencionales de nueva generación, como los stents bioabsorbibles y los filtros de vena cava inferior avanzados. Estos dispositivos están ganando terreno en procedimientos especializados e intervenciones complejas. Su capacidad para reducir las complicaciones a largo plazo, facilitar la implantación y mejorar los resultados hemodinámicos los hace muy atractivos. Los hospitales emergentes en Europa del Este y la expansión de los laboratorios de cateterismo en países como Polonia y España contribuyen a este crecimiento. Las empresas se están centrando en la I+D para desarrollar dispositivos convencionales con mayor flexibilidad, durabilidad y rendimiento clínico, impulsando su aceptación en el mercado.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en intervención ilíaca, intervenciones femoropoplíteas, intervenciones tibiales (por debajo de la rodilla), angioplastia periférica, trombectomía arterial y aterectomía periférica. El segmento de intervenciones femoropoplíteas dominó el mercado en 2025, representando la mayor participación en los ingresos, debido a la alta prevalencia de la enfermedad arterial periférica en la región femoropoplítea. Las intervenciones femoropoplíteas a menudo requieren stents, balones y catéteres especializados, lo que las convierte en impulsores de ingresos críticos para los fabricantes de dispositivos. Los hospitales y centros especializados priorizan los dispositivos adecuados para estos procedimientos debido al alto volumen de pacientes y la efectividad clínica. Los avances tecnológicos en stents flexibles y balones recubiertos de fármacos han mejorado los resultados en este segmento. Los médicos prefieren cada vez más los procedimientos mínimamente invasivos en la arteria femoropoplítea debido a los tiempos de recuperación más cortos y las menores tasas de complicaciones. Su adopción generalizada en Alemania, Francia y el Reino Unido consolida aún más su dominio.

Se espera que el segmento de angioplastia periférica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de intervenciones mínimamente invasivas en lesiones subrodiculares y de pequeños vasos. Los avances en balones de angioplastia recubiertos con fármacos y especializados mejoran la permeabilidad y reducen la reestenosis. La creciente prevalencia de diabetes y enfermedad arterial periférica en adultos y pacientes geriátricos está incrementando el volumen de procedimientos. Los hospitales de los países europeos emergentes están invirtiendo en infraestructura para laboratorios de cateterismo, lo que impulsa aún más su adopción. Los fabricantes de dispositivos se centran en ofrecer balones de alto rendimiento y perfil bajo, adecuados para lesiones complejas. La formación y la familiaridad con los procedimientos están mejorando las tasas de adopción entre los cardiólogos intervencionistas.

- Por indicación

Según la indicación, el mercado se segmenta en enfermedad arterial periférica e intervención coronaria. El segmento de intervención coronaria dominó el mercado en 2025, impulsado por la alta prevalencia de la enfermedad arterial coronaria y el gran volumen de procedimientos en Europa Occidental. Dispositivos como stents, balones y catéteres se utilizan ampliamente en intervenciones coronarias, respaldados por evidencia clínica bien establecida y políticas de reembolso. Los hospitales priorizan los dispositivos coronarios para procedimientos rutinarios de ICP, particularmente en Alemania, Francia y el Reino Unido. Innovaciones como los stents liberadores de fármacos y biorreabsorbibles impulsan aún más su adopción. Los médicos prefieren las intervenciones coronarias mínimamente invasivas para reducir las estancias hospitalarias y acelerar la recuperación. La integración avanzada de imágenes con dispositivos coronarios mejora la precisión y los resultados de los procedimientos.

Se espera que el segmento de la enfermedad arterial periférica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de la EAP en la población geriátrica y adulta. Las intervenciones para las arterias femoropoplítea, tibial e ilíaca se están expandiendo rápidamente, impulsando la demanda de balones, stents y dispositivos de aterectomía. Los avances tecnológicos en dispositivos recubiertos de fármacos y especializados mejoran los resultados clínicos, la seguridad y la permeabilidad a largo plazo. Los hospitales y centros de cirugía ambulatoria están adoptando cada vez más intervenciones centradas en la EAP. La expansión en los mercados europeos emergentes y la creciente concienciación entre los médicos contribuyen a este rápido crecimiento.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en geriátrico, adultos y pediátrico. El segmento geriátrico dominó el mercado en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares y enfermedad arterial periférica en las poblaciones de mayor edad. Los pacientes geriátricos con frecuencia requieren stents, balones y catéteres para intervenciones coronarias y periféricas, lo que convierte a este segmento en un contribuyente clave a los ingresos. Los hospitales priorizan la selección de dispositivos en función de la seguridad y la eficacia clínica para pacientes de edad avanzada. Los avances tecnológicos, como los stents de perfil bajo y los andamios bioabsorbibles, son especialmente beneficiosos para las intervenciones geriátricas. Las guías clínicas enfatizan los procedimientos mínimamente invasivos en este grupo, lo que impulsa aún más la adopción de dispositivos. La creciente concienciación y los programas de cribado en Europa mejoran la aceptación de los procedimientos.

Se espera que el segmento adulto experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia de factores de riesgo cardiovascular, como diabetes, hipertensión y obesidad, en adultos de 30 a 65 años. Las intervenciones mínimamente invasivas se prefieren cada vez más a la cirugía abierta, lo que impulsa la demanda de stents, balones y sistemas de catéteres avanzados. Los hospitales y centros especializados están invirtiendo en dispositivos de alto rendimiento adecuados para pacientes adultos. Las campañas de concienciación y los programas de atención preventiva están aumentando el volumen de procedimientos. Los países europeos emergentes con laboratorios de cateterismo en expansión están apoyando las intervenciones en pacientes adultos. Los fabricantes se centran en el desarrollo de dispositivos optimizados para adultos con el fin de mejorar los resultados clínicos y la eficiencia de los procedimientos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de enfermería, clínicas y otros. El segmento de hospitales dominó el mercado en 2025, representando la mayor participación en los ingresos, debido a la disponibilidad de infraestructura avanzada, laboratorios de cateterismo y equipos de cardiología especializados. Los hospitales realizan procedimientos de alto volumen que requieren una amplia gama de stents, balones y catéteres. También han establecido procesos de adquisición y acceso a esquemas de reembolso, lo que impulsa la adopción de dispositivos. Los hospitales líderes en Alemania, Francia y el Reino Unido son pioneros en la adopción de nuevas tecnologías e innovaciones. La integración de intervenciones guiadas por imágenes en entornos hospitalarios mejora el éxito de los procedimientos. Los hospitales también sirven como centros de capacitación para cardiólogos intervencionistas, lo que refuerza aún más el uso de dispositivos.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la transición hacia procedimientos mínimamente invasivos e intervenciones ambulatorias. La adopción de centros de cirugía ambulatoria (CAA) está en aumento debido a los menores costos de los procedimientos, la reducción de las estancias hospitalarias y la creciente preferencia de los pacientes por los tratamientos ambulatorios. Los procedimientos de angioplastia periférica, colocación de stents y trombectomía se realizan cada vez más en CAA. La expansión de los CAA en los países europeos emergentes respalda este crecimiento. Los fabricantes están apostando por los CAA con dispositivos compactos y fáciles de usar, adecuados para procedimientos ambulatorios. La creciente concienciación sobre la salud y la cobertura de seguros para intervenciones ambulatorias impulsan aún más la adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado en 2025, representando la mayor participación, gracias a las sólidas relaciones entre los fabricantes de dispositivos y los hospitales. La licitación directa permite a los hospitales adquirir dispositivos intervencionistas de alto valor, como stents y balones, a precios negociados. Las empresas líderes mantienen equipos de venta directa para brindar capacitación, soporte técnico y orientación sobre procedimientos. Los acuerdos de licitación directa en Alemania, Francia y el Reino Unido garantizan la disponibilidad oportuna de dispositivos para intervenciones de alto volumen. Los hospitales prefieren los canales directos para dispositivos complejos que requieren servicio y soporte continuos. Un sólido cumplimiento normativo y una cobertura de reembolso también favorecen la adquisición directa.

Se espera que el segmento de distribuidores externos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la expansión de su alcance a países europeos emergentes y a clínicas o centros ambulatorios más pequeños. Los distribuidores ofrecen un suministro rentable y flexible de dispositivos como balones, catéteres y accesorios. Facilitan la rápida penetración de nuevos productos en el mercado y garantizan la entrega puntual a centros remotos. Los fabricantes aprovechan las redes de distribuidores para aumentar la adopción de dispositivos y reducir los desafíos logísticos. El crecimiento en Europa del Este y la creciente demanda de procedimientos mínimamente invasivos impulsan aún más la expansión del canal de distribución. Los distribuidores externos también facilitan la capacitación y el soporte de productos en mercados donde la presencia de ventas directas es limitada.

Análisis regional del mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos

- Alemania dominó el mercado con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave en dispositivos médicos.

- Los pacientes y los médicos en Alemania valoran mucho la eficacia clínica, la naturaleza mínimamente invasiva y la precisión de los procedimientos que ofrecen los stents, los balones y las intervenciones basadas en catéteres, que mejoran los resultados de los pacientes y reducen los tiempos de recuperación.

- Esta adopción generalizada está respaldada además por políticas de reembolso bien establecidas, un alto gasto en atención médica y la presencia de fabricantes de dispositivos líderes y nuevas empresas innovadoras, lo que establece a Alemania como un centro clave para intervenciones tanto coronarias como periféricas.

Análisis del mercado alemán de cardiología intervencionista y dispositivos vasculares periféricos

El mercado alemán capturó la mayor participación en ingresos, con un 28,5 %, en 2025, impulsado por una alta prevalencia de enfermedad arterial coronaria y enfermedad arterial periférica, junto con una infraestructura hospitalaria avanzada y laboratorios de cateterismo bien equipados. Los hospitales y centros de cardiología especializados priorizan los procedimientos mínimamente invasivos con stents, balones e intervenciones con catéter para obtener mejores resultados para los pacientes. La presencia de fabricantes líderes de dispositivos, startups innovadoras y sólidas políticas de reembolso impulsan aún más el crecimiento del mercado. La integración de procedimientos avanzados guiados por imagen mejora la precisión y la seguridad de los procedimientos, lo que aumenta la confianza de los médicos en la adopción de dispositivos. El enfoque de Alemania en la atención centrada en el paciente y los programas de capacitación para cardiólogos intervencionistas respalda un volumen constante de procedimientos. Además, la innovación tecnológica en el diseño de stents y balones está impulsando la demanda en las intervenciones coronarias y periféricas.

Análisis del mercado francés de cardiología intervencionista y dispositivos vasculares periféricos

El mercado francés representó el 17,3 % de los ingresos europeos en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares y la mayor adopción de procedimientos en hospitales y centros ambulatorios. Los profesionales sanitarios franceses priorizan las intervenciones mínimamente invasivas para reducir las estancias hospitalarias y mejorar los resultados de la recuperación. El sólido apoyo gubernamental a los reembolsos y las sólidas redes hospitalarias facilitan la adopción generalizada de dispositivos. Los hospitales recurren cada vez más a stents avanzados, balones recubiertos de fármacos y sistemas de catéteres para intervenciones coronarias y periféricas. La formación continua de cardiólogos intervencionistas y la integración de tecnologías de imagen contribuyen a las altas tasas de éxito de los procedimientos. Francia también está experimentando un crecimiento en las intervenciones periféricas, lo que genera una demanda de balones especializados, dispositivos de aterectomía y sistemas de stents.

Análisis del mercado de cardiología intervencionista y dispositivos vasculares periféricos en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por la creciente prevalencia de enfermedades cardiovasculares y un mayor enfoque en procedimientos mínimamente invasivos. Los hospitales y centros especializados están ampliando sus laboratorios de cateterismo y adoptando stents, balones y filtros de vena cava inferior de nueva generación. La mayor concienciación de los pacientes sobre las opciones de tratamiento y las sólidas políticas de reembolso están facilitando un mayor volumen de procedimientos. Los médicos utilizan cada vez más intervenciones guiadas por imagen para tratamientos coronarios y periféricos. La sólida infraestructura sanitaria del Reino Unido y su enfoque en la atención cardiovascular avanzada impulsan la adopción constante de dispositivos. La demanda está creciendo tanto en la población adulta como en la geriátrica, lo que respalda una amplia gama de segmentos de productos en el mercado.

Análisis del mercado polaco de cardiología intervencionista y dispositivos vasculares periféricos

Se espera que el mercado polaco experimente el crecimiento más rápido de Europa durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica y la expansión de las redes hospitalarias. Los laboratorios de cateterismo emergentes están adoptando stents, balones y dispositivos de intervención periférica para la enfermedad arterial coronaria y periférica. La creciente concienciación entre médicos y pacientes sobre los procedimientos mínimamente invasivos está acelerando la adopción de dispositivos. Los fabricantes internacionales y locales están ampliando sus redes de distribución para satisfacer la creciente demanda. Las iniciativas gubernamentales en materia de atención médica y los planes de reembolso están facilitando la penetración en el mercado. Además, los avances tecnológicos, como los stents liberadores de fármacos y bioabsorbibles, están atrayendo a profesionales clínicos, lo que impulsa una rápida expansión del mercado.

Cuota de mercado de cardiología intervencionista y dispositivos vasculares periféricos en Europa

La industria europea de cardiología intervencionista y dispositivos vasculares periféricos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- BIOTRONIK (Alemania)

- Biosensors International Group, Ltd. (Suiza)

- Boston Scientific Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Edwards Lifesciences Corporation (EE. UU.)

- Cook (EE.UU.)

- Koninklijke Philips NV (Países Bajos)

- Cardionovum GmbH (Alemania)

- AngioDynamics, Inc. (EE. UU.)

- BD (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Cordis (EE. UU.)

- iVascular SLU (España)

- Balton Sp. z oo (Polonia)

- MicroPort Inc. (China)

- Lepu Medical Technology Co., Ltd. (China)

¿Cuáles son los desarrollos recientes en el mercado europeo de cardiología intervencionista y dispositivos vasculares periféricos?

- En enero de 2026, ACIST Medical Systems lanzó el sistema de diagnóstico ACIST Pro en mercados europeos seleccionados bajo la marca CE, que ofrece una gestión de contraste automatizada de última generación diseñada para mejorar la seguridad, la precisión y la eficiencia en procedimientos cardiovasculares guiados por imágenes en los laboratorios de cateterismo.

- En junio de 2025, Philips lanzó y apoyó los primeros casos de pacientes en Europa de su catéter VeriSight Pro 3D ICE, un dispositivo de imágenes intracardíacas 3D dirigible miniaturizado que mejora la guía ecográfica en tiempo real durante los procedimientos cardíacos estructurales y de cardiología intervencionista, mejorando la precisión del procedimiento sin anestesia general.

- En abril de 2025, el sistema SAPIEN M3 Transfemoral TMVR de Edwards Lifesciences recibió la aprobación de la marca CE en Europa, convirtiéndose en el primer dispositivo de reemplazo de válvula mitral transcatéter que utiliza un abordaje transfemoral para pacientes con insuficiencia mitral sintomática que no son aptos para cirugía o terapia transcatéter de borde a borde, ampliando las opciones de tratamiento cardíaco estructural en los laboratorios de cateterismo europeos.

- En septiembre de 2024, AngioDynamics anunció la aprobación de la marca CE para el sistema de aterectomía Auryon para la enfermedad arterial periférica (EAP), presentando una plataforma de aterectomía láser de estado sólido capaz de tratar una amplia gama de tipos de lesiones por encima y por debajo de la rodilla, ampliando así las opciones de tratamiento para casos complejos de EAP en las prácticas vasculares europeas.

- En septiembre de 2022, Haemonetics recibió la certificación de la marca CE para sus sistemas de cierre vascular y venoso Vascade, lo que permitió la comercialización de soluciones innovadoras de cierre arterial y venoso femoral utilizadas en cardiología intervencionista y procedimientos vasculares periféricos, mejorando la hemostasia y reduciendo los tiempos de recuperación del paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.