Europe Interventional Neurology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.35 Billion

USD

2.54 Billion

2025

2033

USD

1.35 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos de neurología intervencionista por tipo de producto (dispositivos de embolización y bobinado de aneurismas, sistemas de angioplastia cerebral con balón y colocación de stents, dispositivos de soporte y dispositivos de neurotrombectomía), patología (ictus isquémico, aneurismas cerebrales, malformaciones arteriovenosas y fístulas, entre otros), procedimiento (embolización, angioplastia, neurotrombectomía, entre otros), usuario final (hospitales, clínicas de neurología, centros de atención ambulatoria, entre otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado europeo de dispositivos de neurología intervencionista

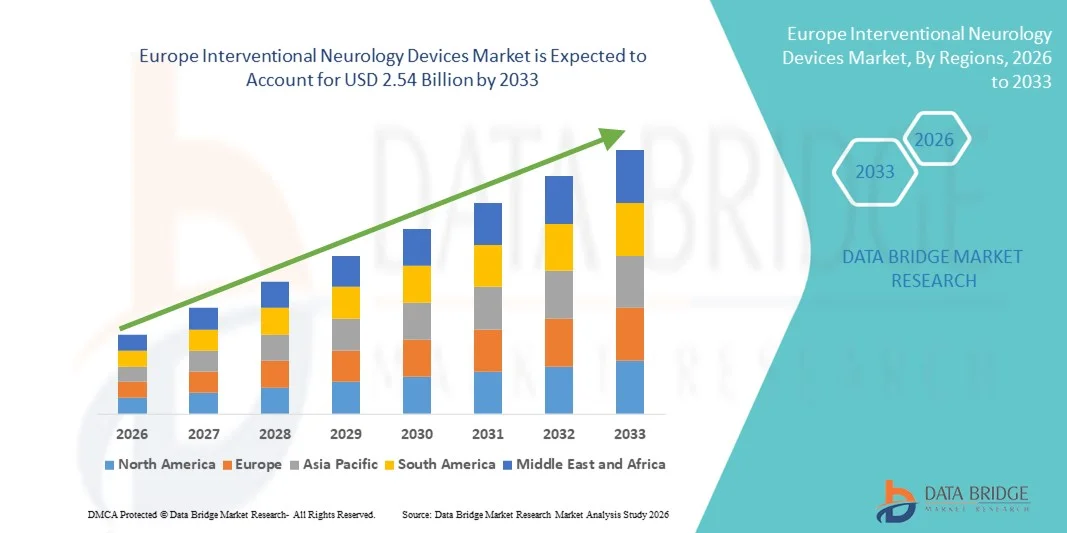

- El tamaño del mercado europeo de dispositivos de neurología intervencionista se valoró en 1.350 millones de dólares en 2025 y se espera que alcance los 2.540 millones de dólares en 2033 , con una CAGR del 8,25 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos neurológicos como accidentes cerebrovasculares, aneurismas y enfermedades vasculares intracraneales, junto con la creciente adopción de procedimientos intervencionistas mínimamente invasivos y guiados por imágenes tanto en hospitales como en neurocentros especializados.

- Además, la creciente preferencia de los pacientes por tratamientos más seguros, precisos y con una recuperación más rápida, junto con los continuos avances tecnológicos en dispositivos neurovasculares como stents, espirales embólicas, catéteres y sistemas de trombectomía, está consolidando los dispositivos de neurología intervencionista como herramientas esenciales en la atención neurovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de neurología intervencionista, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado europeo de dispositivos de neurología intervencionista

- Los dispositivos de neurología intervencionista, incluidos los stents neurovasculares, las bobinas embólicas, los dispositivos de trombectomía y los microcatéteres, son componentes cada vez más vitales de la atención neurológica moderna en hospitales y neurocentros especializados debido a su capacidad para permitir un tratamiento mínimamente invasivo, preciso y eficaz de accidentes cerebrovasculares, aneurismas y otros trastornos cerebrovasculares.

- La creciente demanda de dispositivos de neurología intervencionista se ve impulsada principalmente por la creciente prevalencia de enfermedades cerebrovasculares, la creciente adopción de procedimientos guiados por imágenes y mínimamente invasivos, la creciente conciencia de los pacientes y los continuos avances tecnológicos en dispositivos neurovasculares que mejoran la seguridad, el éxito de los procedimientos y el tiempo de recuperación.

- El Reino Unido dominó el mercado europeo de dispositivos de neurología intervencionista con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de procedimientos neurovasculares mínimamente invasivos, sólidas políticas de reembolso y la presencia de hospitales líderes y centros neurointervencionistas que impulsan la utilización de dispositivos.

- Se espera que Alemania sea el país de más rápido crecimiento en el mercado europeo de dispositivos de neurología intervencionista durante el período de pronóstico, impulsado por la creciente incidencia de accidentes cerebrovasculares y aneurismas, el aumento de las inversiones en tecnologías neurointervencionistas, la adopción de sistemas innovadores de trombectomía y bobinas, y la expansión del gasto en atención médica centrado en tratamientos mínimamente invasivos.

- El segmento de accidentes cerebrovasculares isquémicos tuvo la mayor participación en los ingresos del 52,1 % en 2025, atribuido a la alta prevalencia de accidentes cerebrovasculares entre los ancianos y una mayor detección mediante imágenes avanzadas.

Alcance del informe y segmentación del mercado de dispositivos de neurología intervencionista

|

Atributos |

Perspectivas clave del mercado de dispositivos de neurología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado europeo de dispositivos de neurología intervencionista

Adopción creciente de procedimientos mínimamente invasivos y guiados por imágenes

- Una tendencia importante y en aceleración en el mercado europeo de dispositivos de neurología intervencionista es la adopción generalizada de intervenciones neurovasculares mínimamente invasivas guiadas por imágenes.

- Estos procedimientos, que incluyen la trombectomía endovascular, la colocación de espirales para aneurismas y la implantación de neurostents, ofrecen un menor trauma quirúrgico, estancias hospitalarias más cortas y mejores resultados para los pacientes en comparación con la cirugía abierta tradicional. A medida que los hospitales buscan optimizar la eficiencia y la satisfacción del paciente, estas técnicas avanzadas son cada vez más preferidas.

- Por ejemplo, los principales centros neurovasculares de Alemania están implementando sistemas de navegación guiados por imágenes de alta precisión que permiten a los médicos posicionar con precisión los microcatéteres durante la reparación de aneurismas, reduciendo así el riesgo de complicaciones. Los primeros datos clínicos indican que los pacientes tratados con estas técnicas intervencionistas avanzadas experimentan una recuperación más rápida y menos déficits neurológicos posoperatorios, lo que refuerza la confianza en estos dispositivos.

- Además, la integración de quirófanos híbridos equipados con fluoroscopia en tiempo real, angiografía 3D y sistemas de navegación por imágenes está creando nuevas oportunidades para la adopción de dispositivos intervencionistas sofisticados. Hospitales de Francia y los Países Bajos invierten cada vez más en estas configuraciones híbridas para realizar neurointervenciones complejas de forma más segura y eficiente.

- La tendencia también está respaldada por la creciente demanda de neurointervenciones ambulatorias, donde los enfoques mínimamente invasivos permiten una rotación más rápida y reducen los costos para los sistemas de atención médica.

Dinámica del mercado europeo de dispositivos de neurología intervencionista

Conductor

Aumento de la prevalencia de trastornos neurológicos e incidencia de accidentes cerebrovasculares

- El principal impulsor del mercado es la creciente prevalencia de trastornos neurológicos, especialmente accidentes cerebrovasculares isquémicos y hemorrágicos, aneurismas y malformaciones arteriovenosas. Con el envejecimiento de la población europea, la carga de enfermedades cerebrovasculares continúa aumentando, lo que requiere soluciones intervencionistas avanzadas.

- Por ejemplo, un informe de 2024 de la Organización Europea de Accidentes Cerebrovasculares destacó más de 1,2 millones de casos de accidente cerebrovascular en Alemania y el Reino Unido, con tasas de supervivencia en aumento que conducen a una mayor demanda de procedimientos intervencionistas de seguimiento para prevenir la recurrencia.

- Las iniciativas sanitarias dirigidas a la detección temprana y el tratamiento del ictus y los trastornos neurovasculares también están impulsando el crecimiento del mercado. Las campañas de concienciación pública y la adopción generalizada de programas de cribado mediante neuroimagen han dado lugar a mayores tasas de derivación para procedimientos intervencionistas.

- Los marcos de reembolso favorables en países clave, como el Reino Unido y Alemania, están facilitando la adopción hospitalaria de dispositivos intervencionistas de alto costo, como stents desviadores de flujo, espirales de embolización y sistemas de trombectomía. Estas políticas reducen las barreras financieras y animan a los hospitales a invertir en tecnologías de vanguardia.

- Los avances tecnológicos en dispositivos son otro factor clave. Las mejoras en el diseño de catéteres, la flexibilidad de los microcatéteres, los sistemas de colocación de bajo perfil y la mayor visibilidad en las imágenes están aumentando las tasas de éxito y la seguridad de los procedimientos, acelerando así su adopción en el mercado.

- La integración de plataformas de imágenes asistidas por IA y navegación asistida por robótica está mejorando aún más la precisión y la eficiencia de las neurointervenciones, creando un ciclo positivo de adopción de dispositivos y validación clínica.

Restricción/Desafío

Altos costos de los dispositivos, obstáculos regulatorios y escasez de mano de obra calificada

- A pesar del potencial del mercado, varios desafíos obstaculizan un crecimiento rápido. El alto costo de los dispositivos avanzados de neurología intervencionista, como los stents compatibles con resonancia magnética, los desviadores de flujo neurovascular y los sistemas de navegación con inteligencia artificial, limita su adopción en hospitales pequeños o regiones con presupuestos limitados.

- Los estrictos requisitos reglamentarios europeos, incluido el marcado CE y el cumplimiento del Reglamento sobre dispositivos médicos (MDR), pueden retrasar las aprobaciones de productos y aumentar los costos de desarrollo y ensayos clínicos.

- Por ejemplo, en 2023, un fabricante líder de stents desviadores de flujo experimentó un retraso de 12 meses en la aprobación CE debido a requisitos adicionales de evidencia clínica, lo que pospuso su entrada al mercado en varios países de la UE. Estos factores a veces limitan la introducción oportuna de dispositivos innovadores en el mercado.

- Otra limitación clave es la escasez de especialistas en neurointervencionismo capacitados. Si bien los centros urbanos tienen acceso a neurocirujanos y radiólogos intervencionistas cualificados, las regiones rurales y semiurbanas suelen carecer de personal adecuadamente capacitado, lo que limita el acceso a dispositivos avanzados.

- La dependencia de programas de capacitación continua para médicos y técnicos agrega costos operativos para los hospitales, lo que puede retrasar la adopción de nuevas tecnologías.

- Además, los desafíos incluyen riesgos de procedimiento asociados con neurointervenciones complejas, preocupaciones con respecto a la durabilidad del dispositivo a largo plazo y la necesidad de evidencia clínica sólida posterior a la comercialización para tranquilizar a los proveedores de atención médica.

- Superar estos desafíos requiere iniciativas estratégicas como programas colaborativos de formación médica, el desarrollo de dispositivos rentables, colaboraciones con instituciones académicas y de investigación, y procesos regulatorios simplificados para agilizar las aprobaciones. Esto será vital para el crecimiento sostenido e inclusivo del mercado en toda Europa.

Análisis del mercado europeo de dispositivos de neurología intervencionista

El mercado está segmentado según el tipo de producto, la patología de la enfermedad, el procedimiento y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de neurología intervencionista se segmenta en dispositivos de embolización y espirales para aneurismas, sistemas de angioplastia cerebral con balón y colocación de stents, dispositivos de soporte y dispositivos de neurotrombectomía. El segmento de dispositivos de embolización y espirales para aneurismas representó la mayor cuota de mercado en ingresos, con un 47,5 % en 2025, gracias a su amplio uso en el tratamiento de aneurismas cerebrales y la prevención de roturas. Hospitales y clínicas neurológicas confían en estos dispositivos por su mínima invasividad, precisión y capacidad para reducir el tiempo de recuperación del paciente. Innovaciones tecnológicas como las espirales desmontables y los materiales embólicos mejorados han mejorado la seguridad y los resultados de los procedimientos. La creciente prevalencia de aneurismas cerebrales en poblaciones mayores, junto con la creciente concienciación sobre los procedimientos endovasculares, impulsa aún más su adopción. Las iniciativas gubernamentales que promueven dispositivos avanzados de neuroasistencia, los programas de reembolso y la creciente infraestructura de salas neurointervencionistas también impulsan la demanda. La disponibilidad de dispositivos en Europa y América del Norte contribuye al liderazgo del mercado.

Se prevé que el segmento de dispositivos de neurotrombectomía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, impulsada por la creciente incidencia de accidentes cerebrovasculares isquémicos a nivel mundial y la creciente adopción de procedimientos de recuperación rápida de coágulos. Los hospitales y centros especializados en accidentes cerebrovasculares prefieren cada vez más los dispositivos de neurotrombectomía por su eficacia para restablecer el flujo sanguíneo y mejorar los resultados funcionales. El mayor conocimiento de las directrices para el tratamiento de accidentes cerebrovasculares, la mayor inversión en centros preparados para la atención de accidentes cerebrovasculares y la adopción de imágenes avanzadas respaldan esta trayectoria de crecimiento. La expansión del mercado también se ve impulsada por mejoras en el diseño de los dispositivos, incluyendo catéteres más pequeños, sistemas de navegación mejorados y características de seguridad, lo que los hace más adecuados para casos neurovasculares complejos.

- Por patología de la enfermedad

Según la patología, el mercado se segmenta en accidentes cerebrovasculares isquémicos, aneurismas cerebrales, malformaciones arteriovenosas y fístulas, y otros. El segmento de accidentes cerebrovasculares isquémicos registró la mayor participación en los ingresos, con un 52,1 % en 2025, debido a la alta prevalencia de accidentes cerebrovasculares en personas mayores y al aumento de la detección mediante imágenes avanzadas. Los hospitales y centros especializados en accidentes cerebrovasculares dependen en gran medida de dispositivos para la trombectomía mecánica y la reperfusión con catéter. La intervención temprana y los procedimientos mínimamente invasivos reducen la discapacidad y la duración de las estancias hospitalarias, lo que refuerza su adopción. La mayor concienciación de los pacientes, la disponibilidad de neurólogos cualificados y las iniciativas sanitarias gubernamentales impulsan aún más el crecimiento. La integración tecnológica con la imagenología y la monitorización digital optimiza la planificación del tratamiento y el seguimiento posoperatorio.

Se proyecta que el segmento de Malformaciones Arteriovenosas y Fístulas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2026 y 2033, impulsada por una mayor concienciación y un diagnóstico precoz. Las técnicas de embolización mínimamente invasivas para malformaciones arteriovenosas y fístulas son las preferidas debido a su menor riesgo y una recuperación más rápida en comparación con la cirugía abierta. Las inversiones en infraestructura neurointervencionista y clínicas especializadas, junto con la innovación en microcatéteres y agentes embólicos, apoyan su rápida adopción. La creciente incidencia de malformaciones vasculares en la población pediátrica y adulta también impulsa el crecimiento del mercado.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en embolización, angioplastia, neurotrombectomía y otros. El segmento de embolización representó la mayor cuota de ingresos, con un 49,8 % en 2025, ya que es el método preferido para el tratamiento de aneurismas cerebrales, malformaciones arteriovenosas (MAV) y fístulas. Los hospitales y las clínicas neurológicas priorizan la embolización debido a su enfoque mínimamente invasivo, la mayor seguridad del paciente y la reducción del tiempo de recuperación. El creciente conocimiento de los tratamientos para las enfermedades cerebrovasculares, los marcos de reembolso favorables y la disponibilidad de dispositivos de embolización avanzados impulsan este dominio. La adopción de modalidades de imagen avanzadas, como la angiografía 3D y la planificación asistida por IA, mejora la precisión de los procedimientos. Las aprobaciones regulatorias para bobinas innovadoras y materiales embólicos en toda Europa refuerzan aún más la cuota de mercado.

Se prevé que el segmento de neurotrombectomía registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,6 %, entre 2026 y 2033, impulsada por el aumento de casos de ictus isquémico y la mayor adopción clínica de dispositivos de recuperación mecánica de coágulos. Los hospitales están adoptando dispositivos de neurotrombectomía debido a su eficacia demostrada para restablecer el flujo sanguíneo cerebral y mejorar la supervivencia y los resultados funcionales. La creciente inversión en centros preparados para el ictus, las directrices de tratamiento actualizadas y las mejoras tecnológicas, como catéteres más pequeños y navegables, aceleran el crecimiento. Las campañas de intervención temprana y los programas de concienciación pública también contribuyen a la expansión del segmento, especialmente en países desarrollados con redes establecidas de atención al ictus.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas de neurología, centros de atención ambulatoria y otros. El segmento de hospitales obtuvo la mayor participación en los ingresos, con un 56,3 %, en 2025, gracias al alto volumen de pacientes, la infraestructura avanzada y la disponibilidad de salas de intervención. Los hospitales prefieren carteras integrales de dispositivos que cubran el tratamiento de aneurismas, accidentes cerebrovasculares y malformaciones arteriovenosas (MAV). Las iniciativas gubernamentales, los reembolsos y la experiencia de neurólogos especializados refuerzan aún más su adopción. Los grandes hospitales también se benefician de las economías de escala y la integración de imágenes multimodales, lo que refuerza su dominio.

Se prevé que el segmento de Centros de Atención Ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por la creciente preferencia por los procedimientos neurointervencionistas ambulatorios. Los tratamientos mínimamente invasivos y los tiempos de recuperación más cortos son ideales para los entornos ambulatorios. Las innovaciones tecnológicas que permiten procedimientos ambulatorios seguros y eficientes, junto con la mayor disponibilidad de dispositivos portátiles de diagnóstico por imagen y tratamiento, impulsan el crecimiento. La adopción por parte de consultas privadas de neurología y centros de atención especializada acelera aún más la expansión del mercado. La expansión a regiones urbanas y semiurbanas con alta demanda de pacientes también contribuye a este rápido crecimiento.

Análisis regional del mercado europeo de dispositivos de neurología intervencionista

- Se proyecta que el mercado europeo de dispositivos de neurología intervencionista se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos neurovasculares, como accidentes cerebrovasculares, aneurismas cerebrales y malformaciones arteriovenosas, junto con la creciente demanda de opciones de tratamiento mínimamente invasivas.

- Los avances en la tecnología de dispositivos, como los dispositivos de trombectomía, los sistemas de bobinas, los desviadores de flujo y las plataformas de navegación asistida por IA, están mejorando la precisión de los procedimientos y los resultados de los pacientes, impulsando aún más el crecimiento del mercado. El aumento de las inversiones en plataformas digitales de neurointervención, junto con la creciente concienciación de los profesionales sanitarios sobre la intervención temprana y la atención preventiva, también está impulsando la expansión del mercado.

- Además, las iniciativas gubernamentales que promueven la atención de los accidentes cerebrovasculares, el envejecimiento de la población y el aumento de la infraestructura hospitalaria en toda Europa están contribuyendo a la adopción generalizada de estos dispositivos en entornos de atención médica tanto públicos como privados.

Análisis del mercado de dispositivos de neurología intervencionista en el Reino Unido

Se prevé que el mercado británico de dispositivos de neurología intervencionista crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado principalmente por una infraestructura sanitaria avanzada, la alta adopción de procedimientos neurovasculares mínimamente invasivos y sólidos marcos de reembolso. La presencia de hospitales líderes y centros neurointervencionistas especializados garantiza el uso constante de dispositivos innovadores, como sistemas de trombectomía, bobinas neurovasculares y desviadores de flujo. Además, la creciente concienciación sobre la intervención temprana en el tratamiento de ictus y aneurismas, junto con sólidos programas de formación para neurointervencionistas, propicia un mayor volumen de procedimientos. Se espera que las políticas sanitarias proactivas del Reino Unido, junto con la creciente adopción de sistemas de imagen y navegación asistida por IA, aceleren aún más el crecimiento del mercado.

Análisis del mercado alemán de dispositivos de neurología intervencionista

Se prevé que el mercado alemán de dispositivos de neurología intervencionista sea el de mayor crecimiento en Europa durante el período de pronóstico, impulsado por la creciente incidencia de accidentes cerebrovasculares y aneurismas, el aumento del gasto sanitario y las sustanciales inversiones en tecnologías neurointervencionistas avanzadas. Los hospitales y centros especializados están adoptando cada vez más dispositivos innovadores, como sistemas de embolización con coils, dispositivos de trombectomía asistida por stent y plataformas de navegación guiadas por IA, lo que mejora la eficiencia de los procedimientos y la seguridad del paciente. El enfoque de Alemania en enfoques de tratamiento mínimamente invasivos, sumado al envejecimiento de la población y la expansión de la infraestructura sanitaria, está fomentando la adopción generalizada de estos dispositivos tanto en regiones urbanas como semiurbanas. Además, se espera que las políticas de reembolso favorables, los ensayos clínicos en curso y las inversiones en programas de formación para especialistas en neurointervencionismo sostengan el crecimiento a largo plazo en el país.

Cuota de mercado de dispositivos de neurología intervencionista en Europa

La industria de dispositivos de neurología intervencionista está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic plc (Irlanda)

- Stryker Corporation (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Penumbra, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- MicroVention, Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Cerenovus (EE. UU.)

- Balt Extrusion (Francia)

- Phenox GmbH (Alemania)

- Corporación Kaneka (Japón)

- Asahi Intecc Co., Ltd. (Japón)

- NeuroIntervention AG (Suiza)

- Pulse Medical Devices Ltd. (Reino Unido)

Últimos avances en el mercado europeo de dispositivos de neurología intervencionista

- En junio de 2025, InspireMD anunció que su sistema de prevención embólica (EPS) CGuard Prime recibió la aprobación del marcado CE según el Reglamento Europeo de Productos Sanitarios (MDR) para su uso en la prevención del ictus. El marcado CE permite una adopción más amplia de este dispositivo de protección embólica en los sistemas sanitarios europeos, ofreciendo a los profesionales sanitarios una nueva herramienta para reducir el riesgo de ictus durante las intervenciones carotídeas.

- En mayo de 2025, Terumo Interventional Systems lanzó comercialmente su sistema de stent carotídeo ROADSAVER, aprobado por la FDA, en mercados europeos selectos. Diseñado para su uso con el sistema de protección embólica Nanoparasol, el sistema de stent ROADSAVER ofrece una solución mínimamente invasiva para el tratamiento de la estenosis de la arteria carótida y amplía las opciones terapéuticas para pacientes con alto riesgo quirúrgico.

- En marzo de 2025, Boston Scientific lanzó un sistema de protección embólica FilterWire EZ actualizado en mercados europeos selectos. Este sistema actualizado cuenta con una punta de filtro de 110 micras de poro, diseñada para capturar residuos embólicos a la vez que mantiene el flujo sanguíneo, lo que mejora la protección embólica en procedimientos neurovasculares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.